Taille et part du marché des tours de télécommunications au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

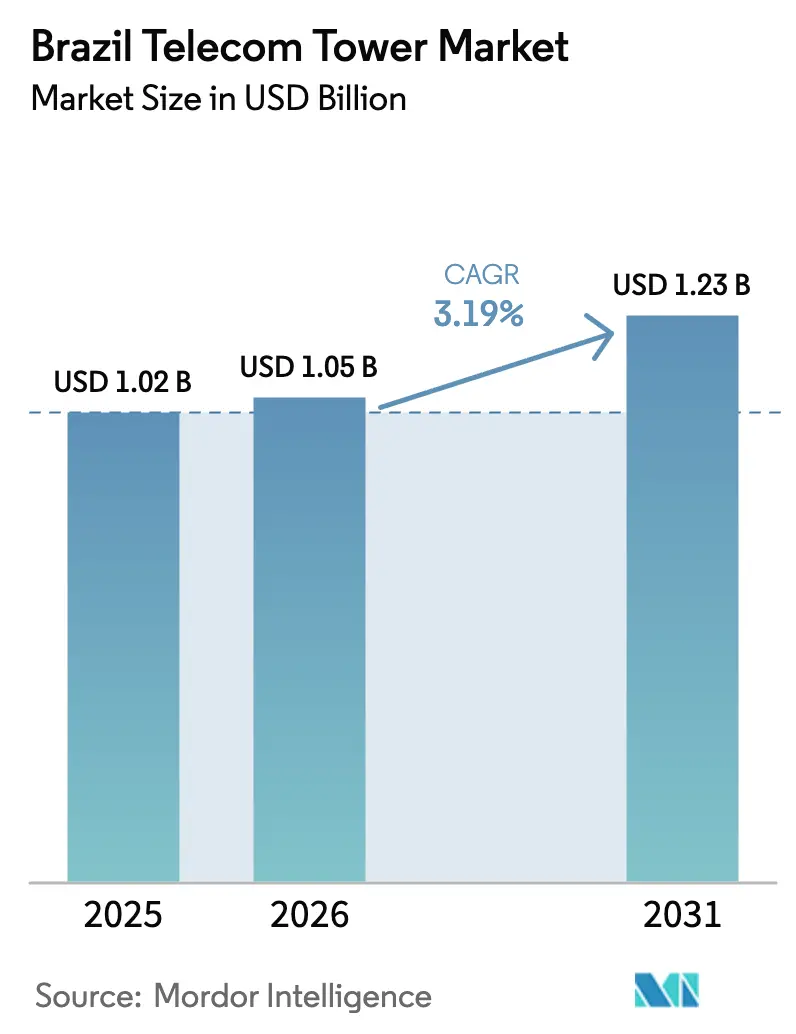

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.19% CAGR |

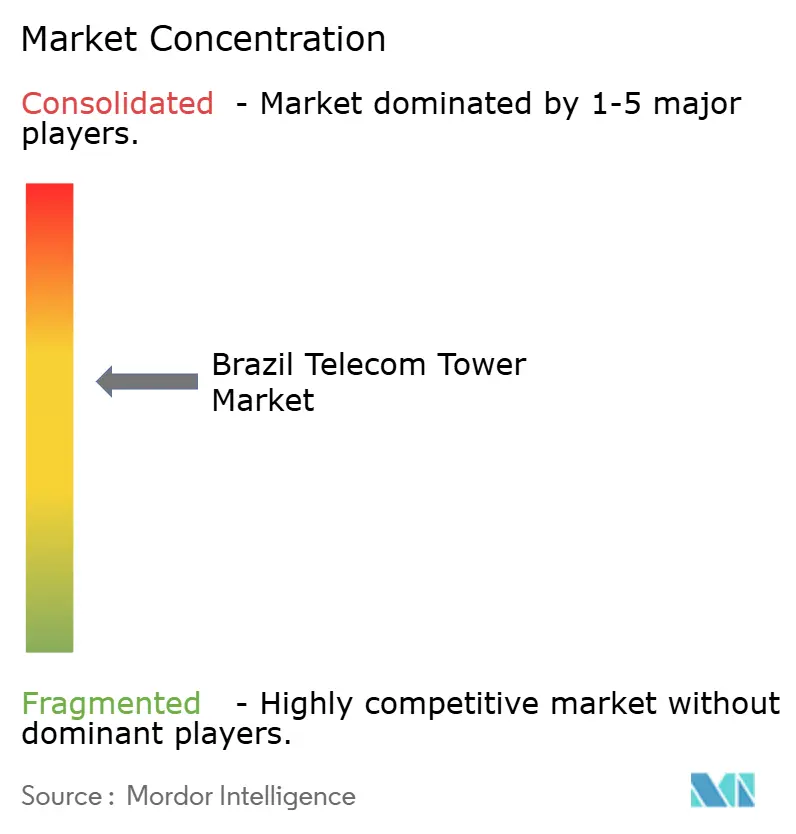

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Brésil par Mordor Intelligence

La taille du marché des tours de télécommunications au Brésil en 2026 est estimée à 1,05 milliard USD, en croissance par rapport à la valeur de 2025 de 1,02 milliard USD, avec des projections pour 2031 montrant 1,23 milliard USD, croissant à un TCAC de 3,19 % sur 2026-2031.

La consolidation parmi les sociétés de tours indépendantes, le virage continu des opérateurs vers des arrangements de cession-bail et les obligations de couverture 5G de l'ANATEL maintiennent ensemble la demande de location au niveau des sites résiliente, même lorsque l'activité de construction macroéconomique se normalise. Un pivot progressif des modèles de bail à locataire unique vers des modèles à locataires multiples constitue désormais le principal moteur de l'expansion des revenus pour les propriétaires de tours, car chaque antenne supplémentaire nécessite un investissement marginal tout en augmentant les revenus locatifs récurrents. Les stratégies de densification urbaine, les mandats d'alimentation durable et les réglementations esthétiques incitent à la diversification vers les structures en toiture, les poteaux furtifs et les centrales électriques hybrides solaires-batteries, élargissant l'ensemble de solutions que les sociétés de tours doivent maîtriser pour décrocher de nouveaux contrats. Les TowerCos indépendants disposent de la capacité financière et de l'expertise en matière de permis pour exploiter ces opportunités émergentes, tandis que les opérateurs concentrent leur capital limité sur les réseaux radio et les renouvellements de spectre. La volatilité persistante des taux de change augmente le coût de l'acier et de l'électronique importés, mais les multinationales expérimentées continuent de déployer des instruments de couverture et des mécanismes d'indexation contractuelle sur l'inflation, permettant au marché des tours de télécommunications au Brésil de défendre des flux de trésorerie prévisibles à long terme en termes réels.

Points clés du rapport

- Par propriété, les TowerCos indépendants ont dominé avec 63,68 % de la part du marché des tours de télécommunications au Brésil en 2025, tandis que ce même segment devrait se développer à un TCAC de 5,03 % jusqu'en 2031.

- Par type d'installation, les tours au sol représentaient 54,70 % de la taille du marché des tours de télécommunications au Brésil en 2025, tandis que les déploiements en toiture enregistrent le TCAC prévisionnel le plus élevé à 4,43 % jusqu'en 2031.

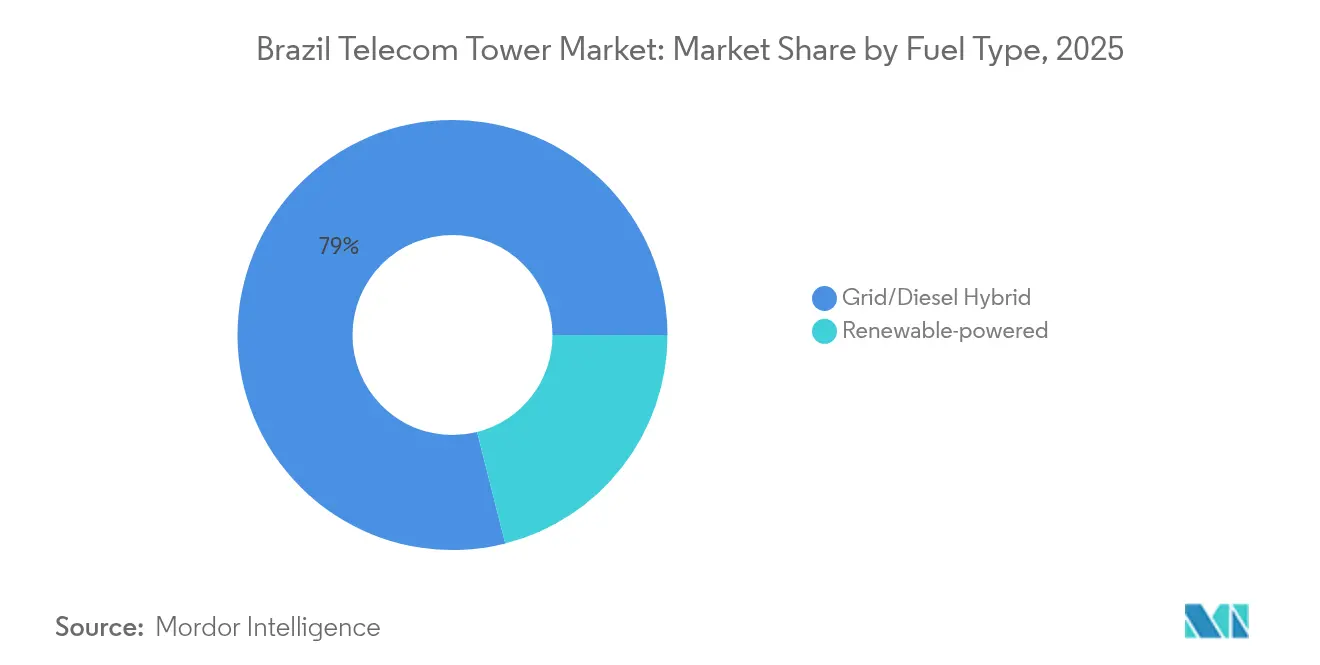

- Par type de carburant, les hybrides réseau/diesel ont capturé 78,95 % de la part du marché des tours de télécommunications au Brésil en 2025 ; les solutions alimentées par énergie renouvelable progressent à un TCAC de 17,9 % durant 2026-2031.

- Par type de tour, les conceptions en treillis représentaient 21,12 % de la taille du marché des tours de télécommunications au Brésil en 2025 et les structures furtives/dissimulées devraient progresser au TCAC le plus rapide de 5,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obligations de déploiement 5G et jalons spectraux | +1.2% | National, concentré dans les grandes métropoles | Moyen terme (2-4 ans) |

| Vague de monétisation par cession-bail des opérateurs | +0.8% | National, actifs urbains à haute valeur | Court terme (≤ 2 ans) |

| Subventions FUST et Novo PAC pour la couverture rurale | +0.6% | Rural, priorité à l'Amazonie | Long terme (≥ 4 ans) |

| Hausse du trafic de vidéo mobile en streaming et de l'IoT | +0.7% | Centres urbains, corridors industriels | Moyen terme (2-4 ans) |

| Convergence tours-fibre via des anneaux de fibre neutres | +0.4% | Zones métropolitaines | Long terme (≥ 4 ans) |

| Mandats de partage actif multi-opérateurs | +0.3% | National, zones à permis contraints | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obligations de déploiement 5G et jalons spectraux

Les conditions d'enchères de l'ANATEL obligent les opérateurs de réseaux mobiles à atteindre 94,5 % de couverture de la population sous peine de confiscation du spectre, ancrant la demande pour environ 700 000 antennes supplémentaires sur des sites nouveaux et existants. [1]Gabriel Araujo, "Les sociétés de tours de télécommunications au Brésil visent le déploiement 5G pour stimuler les transactions," REUTERS, reuters.comLa réglementation transforme l'expansion en une dépense non discrétionnaire, concentrant la construction à São Paulo, Rio de Janeiro et Belo Horizonte avant de se répercuter dans les villes de deuxième rang et les corridors ruraux. Des calendriers de jalons prévisibles donnent aux TowerCos une visibilité claire sur les pipelines de construction sur mesure, les opérateurs réservant des emplacements à l'avance pour protéger leurs licences. Les radios 5G multibandes augmentent également la charge sur les structures existantes, accélérant les revenus générés par les amendements liés aux ajouts de secteurs. Les sanctions financières et la réallocation éventuelle du spectre inactif réduisent le risque d'exécution, permettant aux sociétés de tours indépendantes de financer leurs investissements avec des dettes à plus long terme à des marges compétitives.

Vague de monétisation par cession-bail des opérateurs

Oi, TIM et les opérateurs régionaux plus petits ont monétisé plus de 300 millions USD d'actifs passifs en 2024 seulement, convertissant des tours illiquides en baux de 10 à 15 ans qui redirigent les produits vers des mises à niveau du réseau cœur. Le modèle élargit les cibles d'acquisition pour les TowerCos et introduit des revenus pluriannuels stables sous des mécanismes d'indexation sur l'inflation. Les cessions-bails regroupent généralement des accords-cadres de services qui garantissent des volumes minimaux de nouvelles co-locations, se traduisant par une croissance interne à faible risque. Le plan d'investissement pluriannuel de 7,7 milliards USD d'América Móvil intensifie le besoin de recycler le capital du bilan, indiquant d'autres pipelines de cession. Les propriétaires internationaux tirent parti de coûts de financement plus faibles pour surenchérir sur les concurrents locaux, approfondissant la pénétration du marché des tours de télécommunications au Brésil par les grands acteurs mondiaux.

Subventions FUST et Novo PAC pour la couverture rurale

Le Fonds de service universel fédéral prend en charge jusqu'à 80 % des investissements pour les sites répondant aux critères de connectivité en Amazonie, dans l'arrière-pays du Nordeste et dans les corridors agro-industriels, comblant ainsi efficacement les lacunes commerciales.[2]Agência Nacional de Telecomunicações, "Appel d'offres 5G—Obligations de couverture," GOV.BR, gov.br La certitude des subventions débloque des tours qui offrent autrement une occupation sous-dimensionnée, tandis que les entrepreneurs familiers avec les approbations environnementales pour les biomes protégés gagnent un avantage. Les micro-réseaux renouvelables et la liaison montante par satellite deviennent des inclusions d'ingénierie standard, augmentant le revenu moyen par site même avec moins de locataires. L'allocation à long terme de capitaux publics isole les projets ruraux contre les fluctuations des dépenses liées aux cycles électoraux, assurant des revenus récurrents bien au-delà de l'horizon budgétaire actuel du programme.

Hausse du trafic de vidéo mobile en streaming et de l'IoT

L'utilisation moyenne des données par smartphone a dépassé 12 Go par mois dans les principales villes du Brésil en 2024, sollicitant l'efficacité spectrale et incitant à la densification sur les empreintes existantes. Parallèlement, les déploiements dans l'agriculture, la logistique et les villes intelligentes ajoutent des millions d'appareils IoT à bande étroite qui nécessitent une large couverture mais une faible latence. Ces vagues de trafic parallèles obligent les opérateurs à ajouter des secteurs supplémentaires et des panneaux MIMO massifs sur des structures déjà louées, générant des loyers d'amendement à haute marge pour les propriétaires de tours. La congestion croissante aux heures de pointe valide également les micro-sites en toiture, soutenant la trajectoire du marché des tours de télécommunications au Brésil dans des quartiers où la croissance macroéconomique semblait autrefois saturée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des permis municipaux et limites environnementales | -0.9% | National, aigu à São Paulo | Court terme (≤ 2 ans) |

| Volatilité des taux de change augmentant les investissements et l'incertitude sur les baux | -0.6% | National, opérateurs internationaux | Court terme (≤ 2 ans) |

| Résistance des zones touristiques côtières à l'esthétique des tours | -0.2% | Municipalités côtières | Moyen terme (2-4 ans) |

| Émergence d'options de satellites en orbite basse terrestre dans les régions intérieures | -0.3% | Bassin amazonien reculé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des permis municipaux et limites environnementales

Les 5 500 municipalités du Brésil appliquent des règles disparates en matière de zonage, de patrimoine et de hauteur, prolongeant les approbations d'antennes à São Paulo jusqu'à cinq ans. Cette fragmentation complique la planification des projets, gonfle les dépenses juridiques et augmente les coûts de portage pour les sociétés de tours détenant des options foncières inutilisées. Les études environnementales pour les sites proches de masses d'eau protégées déclenchent des examens fédéraux et étatiques séparés, allongeant davantage les délais critiques. Les TowerCos indépendants disposant d'équipes juridiques internes réduites sont particulièrement exposés, cédant souvent des projets à des multinationales capables d'absorber des négociations prolongées. L'incertitude déprime les chiffres de construction à court terme et redistribue les investissements vers des juridictions plus permissives.

Volatilité des taux de change augmentant les investissements et l'incertitude sur les taux de location

La dépréciation de 22 % du réal brésilien en 2024 a fait grimper les prix de l'acier importé, des batteries lithium-ion et de l'électronique RF, érodant les marges d'EBITDA sur les nouvelles constructions. [3]Fernanda Camargo, "Comment la tourmente monétaire affecte l'économie des tours," BNPPARIBAS, group.bnpparibasBien que les contrats de bail appliquent des ajustements annuels d'inflation, les sociétés mères étrangères doivent convertir les flux de trésorerie en BRL en USD, les exposant à des fluctuations de valorisation. Les instruments de couverture atténuent une partie du risque mais ajoutent des coûts et ne sont pas disponibles au-delà de cinq ans. Les opérateurs négocient également plus durement sur les mécanismes d'indexation des loyers en période de stress monétaire, comprimant les marges de rentabilité du marché des tours de télécommunications au Brésil. Les multinationales disposant de portefeuilles latino-américains équilibrés se couvrent naturellement, mais les pairs locaux plus petits font face à un coût du capital élevé lorsque la turbulence des taux de change augmente les primes de risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent la consolidation

Les TowerCos indépendants contrôlaient 63,68 % de la part du marché des tours de télécommunications au Brésil en 2025, et leur participation devrait encore augmenter car ils se développent à un TCAC de 5,03 % jusqu'en 2031. La taille du marché des tours de télécommunications au Brésil attachée à ce segment est donc prête à s'élargir plus rapidement que les revenus globaux du secteur, soutenue par les entrées de cessions-bails et l'économie de location multi-locataires. Les groupes indépendants optimisent l'utilisation des actifs en accueillant deux ou trois locataires supplémentaires sans engager les lourds investissements de renforcement structurel typiques des portefeuilles à opérateur unique. Le portefeuille de 22 870 sites d'American Tower illustre les avantages d'échelle, tandis que la réserve de 2,3 milliards R$ de Highline soutient des acquisitions complémentaires qui élargissent la densité géographique. L'accent réglementaire sur le partage d'infrastructure renforce davantage le modèle indépendant car les opérateurs font face à des clauses de non-discrimination qui les obligent à accepter la co-location sur les sites cédés. En conséquence, les actifs restants détenus par les opérateurs ressemblent de plus en plus à des inefficacités financières sur les bilans des opérateurs, accélérant l'intention de cession.

L'élan vers l'indépendance découle également de la préférence des financiers pour les véhicules de flux de trésorerie adossés à des actifs réels plutôt que pour les bilans des Mobile Network Operators exposés au spectre. Les banques de financement de projets et les fonds d'infrastructure considèrent les accords de bail principal à long terme comme des quasi-obligations, réduisant les coûts de financement pour les TowerCos et permettant des offres agressives. Pendant ce temps, les modèles de coentreprise — où un Mobile Network Operator conserve une position minoritaire — mélangent l'autonomie opérationnelle avec l'alignement du locataire ancre. Les impératifs stratégiques tels que la densification 5G, les subventions de couverture rurale et les mises à niveau des énergies renouvelables convergent pour amplifier les besoins en capital les plus facilement satisfaits par des TowerCos spécialisés, solidifiant la transition de propriété bien au-delà de l'horizon de prévision.

Par installation : les déploiements en toiture accélèrent la densification urbaine

Les structures au sol ont conservé 54,70 % de la taille du marché des tours de télécommunications au Brésil en 2025, mais les toitures progressent à un TCAC de 4,43 % car les zones métropolitaines denses épuisent les options traditionnelles au sol. La part du marché des tours de télécommunications au Brésil détenue par les toitures se développe le plus rapidement dans la zone sud de São Paulo, à Barra da Tijuca à Rio de Janeiro et à Boa Viagem à Recife, où les conseils de zonage communautaires favorisent des solutions d'antennes moins visibles. Les sites en toiture nécessitent un loyer foncier plus faible, bénéficient de raccordements au réseau existants et peuvent souvent contourner les longues études environnementales obligatoires pour les nouvelles emprises au sol. L'économie de substitution est convaincante : les frais d'hébergement en toiture sont en moyenne 20 à 30 % inférieurs à ceux d'une tour macro, mais le calendrier de déploiement condensé soutient les indicateurs clés de performance de couverture 5G à court terme, rendant les opérateurs disposés à accepter un OPEX légèrement plus élevé pour atteindre les critères de service de l'ANATEL.

Une architecture hybride émerge où un treillis macro alimente le signal vers des répéteurs en toiture adjacents, améliorant le débit sectoriel sans augmenter l'exposition EIRP au-delà des seuils réglementés. Les négociations avec les propriétaires d'immeubles constituent le principal goulot d'étranglement car les titres de propriété au Brésil peuvent être fragmentés entre plusieurs héritiers ; les TowerCos expérimentés déploient des spécialistes juridiques pour structurer des servitudes, ajoutant un fossé de coûts de transaction contre les nouveaux entrants. Les municipalités resserrent simultanément les codes de pollution visuelle, suscitant une demande d'antennes à faible profil montées sur parapet. Par conséquent, la suprématie du marché au sol persiste dans les ceintures rurales et périurbaines, mais la trajectoire s'oriente vers les toitures dans la plupart des capitales régionales.

Par type de carburant : la transition vers les énergies renouvelables s'accélère

Les hybrides réseau/diesel représentaient 78,95 % de la part du marché des tours de télécommunications au Brésil en 2025, les groupes électrogènes diesel restant la couche de résilience de facto là où la fiabilité du réseau est erratique. Néanmoins, les systèmes à dominante renouvelable captureront des portions croissantes de la taille du marché des tours de télécommunications au Brésil car ils croissent à un TCAC de 17,9 % jusqu'en 2031. Les prix des panneaux solaires photovoltaïques sont tombés en dessous de 0,20 USD par W, permettant aux réseaux solaires en toiture sur les abris plus les batteries lithium-ion d'atteindre des retours sur investissement en six ans par rapport au diesel. Les cadres réglementaires permettent la mesure nette dans la plupart des États, donnant aux TowerCos la possibilité de réinjecter le surplus dans le réseau, réduisant encore davantage le coût du cycle de vie. Dans la région amazonienne, où la logistique du carburant représente la moitié de l'OPEX, les mélanges hybrides solaire-batterie-diesel améliorent la disponibilité des sites tout en réduisant les émissions de carbone, s'alignant sur les engagements de durabilité des multinationales.

Les avancées en chimie des batteries réduisent l'empreinte et les dépenses de gestion thermique, rendant les rénovations d'abris confinés plus réalisables. L'ANATEL prend en compte les critères environnementaux lors de l'attribution du spectre futur, récompensant les opérateurs qui s'engagent en faveur d'une infrastructure à faible émission de carbone. Les déploiements d'énergies renouvelables attirent des financements concessionnels d'investisseurs en obligations vertes, réduisant les marges de financement de 50 à 75 points de base et comprimant le CMPC global pour les TowerCos tournés vers l'avenir. La valeur de résilience augmente également car les hybrides solaire-batterie maintiennent le service lors de pannes de réseau prolongées, un avantage non négligeable compte tenu des coupures de courant occasionnelles causées par les tempêtes au Brésil.

Par type de tour : les solutions furtives répondent aux préoccupations esthétiques

Les tours en treillis traditionnelles représentaient 21,12 % de la taille du marché des tours de télécommunications au Brésil en 2025 grâce à leur grande capacité de chargement d'équipements, mais les municipalités de Florianópolis à Fortaleza resserrent les codes de ligne d'horizon qui favorisent les poteaux dissimulés ou camouflés. Les structures furtives devraient atteindre un TCAC de 5,46 % en tête du marché, siphonnant doucement la part du marché des tours de télécommunications au Brésil des formats en treillis existants. Les économies touristiques côtières font pression pour une intrusion visuelle minimale, entraînant des restrictions strictes sur la palette de couleurs et la hauteur que les structures en treillis dépassent souvent. Les monopôles dissimulés déguisés en palmiers ou en mâts de drapeau satisfont à la fois les régulateurs et les hôteliers soucieux des valorisations immobilières.

Le coût de construction reste 15 à 25 % plus élevé qu'un treillis nu de hauteur équivalente, mais les TowerCos négocient des loyers premium avec les opérateurs désireux de sécuriser des droits de passage dans les districts à ARPU élevé. Les tours haubanées continuent de servir les zones exposées au vent et à faible densité où le terrain est abondant et les contraintes structurelles sont élevées. Les avancées technologiques dans les radômes en fibre de verre, l'acier revêtu par poudre et les capots d'antennes intégrés réduisent les pénalités de perte RF autrefois endémiques aux conceptions furtives, les rendant commercialement viables sur un éventail croissant de bandes de fréquences — y compris la bande médiane 5G à 3,5 GHz, qui est la plus sensible à l'atténuation environnementale.

Analyse géographique

Les corridors du Sud-Est et du Sud contiennent environ 65 % de tous les sites actifs, illustrés par l'État de São Paulo contribuant à près d'un quart de l'inventaire national en raison d'une population de 46 millions d'habitants et d'un PIB par habitant 45 % supérieur à la moyenne nationale. Le marché des tours de télécommunications au Brésil reflète donc la distribution spatiale de la richesse, de la densité commerciale et des sièges sociaux. Néanmoins, la croissance incrémentale la plus élevée jusqu'en 2031 proviendra du Nordeste et du Centre-Ouest, portée par les constructions rurales financées par le FUST et la connectivité IoT de l'agrotechnologie dans la ceinture de soja du Mato Grosso. Fortaleza, Salvador et Recife ancrent de nouveaux clusters urbains où la densification en toiture et les systèmes intérieurs à hôte neutre gagnent en importance pour satisfaire la demande croissante de vidéo en streaming pendant les heures de grande écoute du soir.

Le bassin amazonien pose des défis logistiques — longues lignes d'approvisionnement fluviales, routes clairsemées et écosystèmes fragiles — mais les subventions gouvernementales combinées à l'économie des micro-réseaux renouvelables rendent le déploiement sélectif de tours viable. Les 250 000 abonnés brésiliens de Starlink cristallisent la pression concurrentielle, mais les conditions de licence de l'ANATEL obligent toujours à une couverture terrestre, maintenant la pertinence du marché des tours de télécommunications au Brésil même dans les municipalités reculées d'Acre et de Pará. Pendant ce temps, le Rio Grande do Sul et Santa Catarina dans le Sud connaissent des cas d'utilisation manufacturière critiques en termes de latence qui préfèrent le terrestre au satellite, favorisant des clusters de petites cellules à l'intérieur des parcs industriels. Les corridors de fibre interrégionaux complètent les constructions de tours, notamment le long des autoroutes BR-163 et BR-364, assurant une liaison montante robuste pour les nouveaux nœuds 5G.

Les littoraux du Nordeste — riches en recettes touristiques — expérimentent des schémas d'urbanisme qui réservent des emplacements en toiture sur des bâtiments historiques pour des antennes dissimulées partagées, orientant la demande vers des facteurs de forme de micro-cellules furtives. À l'inverse, le district fédéral de Brasília accueille des tours multi-opérateurs axées sur la capacité à mesure que les ministères numérisent les services aux citoyens. Les tendances migratoires de la population renforcent cette dispersion géographique : l'IBGE rapporte des flux nets vers des villes de taille moyenne telles que Goiânia et Campinas, déclenchant des constructions de tours au-delà des cœurs des mégapoles existantes. Pris ensemble, les vecteurs de croissance régionaux assurent une base de revenus nationale équilibrée pour les investisseurs dans le marché des tours de télécommunications au Brésil à l'approche de 2031.

Paysage concurrentiel

La concentration du marché se situe à des niveaux modérés car les quatre principaux TowerCos indépendants détiennent environ 60 % des sites installés, mais des dizaines de concurrents de niveau intermédiaire et des portefeuilles d'opérateurs résiduels fragmentent la part restante. American Tower domine le secteur avec 22 870 sites, déployant des capitaux sur des achats d'actifs en difficulté tels que le petit lot de tours d'Oi fin 2024 à des multiples attractifs. SBA Communications suit avec 12 595 sites, tirant parti de son savoir-faire en ingénierie de toiture pour décrocher des contrats de systèmes d'antennes distribuées dans les métros souterrains. Sites Latinoamérica et IHS Towers complètent le premier rang, mais IHS cherche à vendre sa branche brésilienne pour 1,7 milliard USD, signalant une rotation du capital plutôt qu'un retrait, les fonds d'infrastructure lorgnant les flux de trésorerie stables disponibles.

L'échelle confère un pouvoir de négociation dans les baux fonciers, l'approvisionnement en équipements et le financement, mais les spécialistes régionaux se différencient par la rapidité d'obtention des permis et les relations municipales. Brasil TecPar illustre l'ambition de consolidation, réalisant 18 acquisitions en 2024 pour dépasser 820 000 lignes de haut débit fixe aux côtés de son parc de tours, prouvant que la convergence séduit les investisseurs en quête de plateformes multi-services. La technologie encadre également la concurrence : I-Systems pousse des anneaux de fibre qui regroupent l'accès aux tours avec une liaison montante de 100 Gbps, créant une dépendance croisée entre les produits parmi les clients Mobile Network Operator. Les références environnementales constituent un autre champ de bataille ; les TowerCos intégrant le solaire et le stockage lithium obtiennent une couverture médiatique favorable et la bienveillance municipale lors de la recherche de nouveaux baux fonciers.

La concurrence par les prix reste généralement rationnelle car la rareté des sites et les contrats à long terme limitent le taux de désabonnement. Néanmoins, les enchères pour les portefeuilles de cessions-bails peuvent resserrer les marges de TRI, comme en témoignent les rendements à effet de levier inférieurs à 12 % d'American Tower sur le dernier lot Oi. Les opérateurs jugent leurs partenaires autant sur la qualité de service que sur le loyer, pénalisant les propriétaires qui retardent les ordres de travail d'amendement ou ne respectent pas les indicateurs de niveau de service. Par conséquent, la qualité d'exécution, l'engagement en matière d'énergie renouvelable et l'innovation en ingénierie émergent comme des facteurs décisifs pour préserver ou étendre la part au sein du marché des tours de télécommunications au Brésil.

Leaders du secteur des tours de télécommunications au Brésil

American Tower Brasil

SBA Communications Brasil

IHS Towers Brasil

Phoenix Tower International

QMC Telecom Brasil

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : IHS Brasil a acquis des actifs de l'unité de production isolée d'Oi dans le cadre de la restructuration de l'opérateur.

- Décembre 2024 : Sky de Vrio a étendu le service de fibre à 400 villes en exploitant des réseaux neutres.

- Décembre 2024 : IHS Brazil a achevé la couverture 5G à la station Campo Belo sur la ligne 5-Lilas du métro de São Paulo en utilisant des systèmes d'antennes distribuées.

- Novembre 2024 : American Tower Brazil a acheté des actifs de télécommunications d'Oi pour 41 millions R$ (7,1 millions USD).

Périmètre du rapport sur le marché des tours de télécommunications au Brésil

Le marché des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données — voix, image, son, texte et vidéo. Pour étendre son réseau et ses services, le marché des télécommunications s'appuie sur des tours, qui sont utilisées pour monter des équipements de réseau de télécommunications et d'alimentation.

Le rapport couvre les entreprises du marché des tours de télécommunications au Brésil et le marché est segmenté par propriété (opérateur propriétaire, coentreprise, propriété privée, sites captifs Mobile Network Operator), par installation (toiture, au sol), par type de carburant (renouvelable, non renouvelable), par type de tour (tours en treillis, tours haubanées, tours monopôle, tours furtives). Les tailles de marché et les prévisions sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Brésil en 2026 ?

Le marché s'établit à 1,05 milliard USD en 2026, en route vers 1,23 milliard USD d'ici 2031 sur un TCAC de 3,19 %.

Quel modèle de propriété domine le déploiement des tours ?

Les TowerCos indépendants commandent 63,68 % de part et croissent le plus rapidement à un TCAC de 5,03 % à mesure que les opérateurs cèdent leurs actifs passifs.

Quel format d'installation se développe le plus rapidement ?

Les sites en toiture affichent un TCAC de 4,43 % jusqu'en 2031, portés par la densification urbaine et la facilité d'obtention des permis.

Comment les systèmes renouvelables affectent-ils l'OPEX des tours ?

Les hybrides solaire-batterie réduisent l'utilisation du diesel, et les tours à dominante renouvelable croissent à un TCAC de 17,9 %, réduisant les coûts d'énergie à long terme.

Qu'est-ce qui limite la construction de nouvelles tours dans les grandes villes ?

La fragmentation des permis municipaux peut prolonger les approbations à São Paulo jusqu'à cinq ans, ralentissant les constructions macro à court terme.

Qui est la plus grande société de tours au Brésil ?

American Tower est en tête avec environ 22 870 sites actifs à l'échelle nationale.

Dernière mise à jour de la page le: