Taille et part du marché des équipements de réseau optique passif (PON)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.71 Milliards de dollars |

| Taille du Marché (2031) | 61.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs-equipment-market/passive-optical-network-(pon)-equipment-market_1591159407616_MP_Passive_Optic_Network_(PON)_Equipment_Market.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de réseau optique passif (PON) par Mordor Intelligence

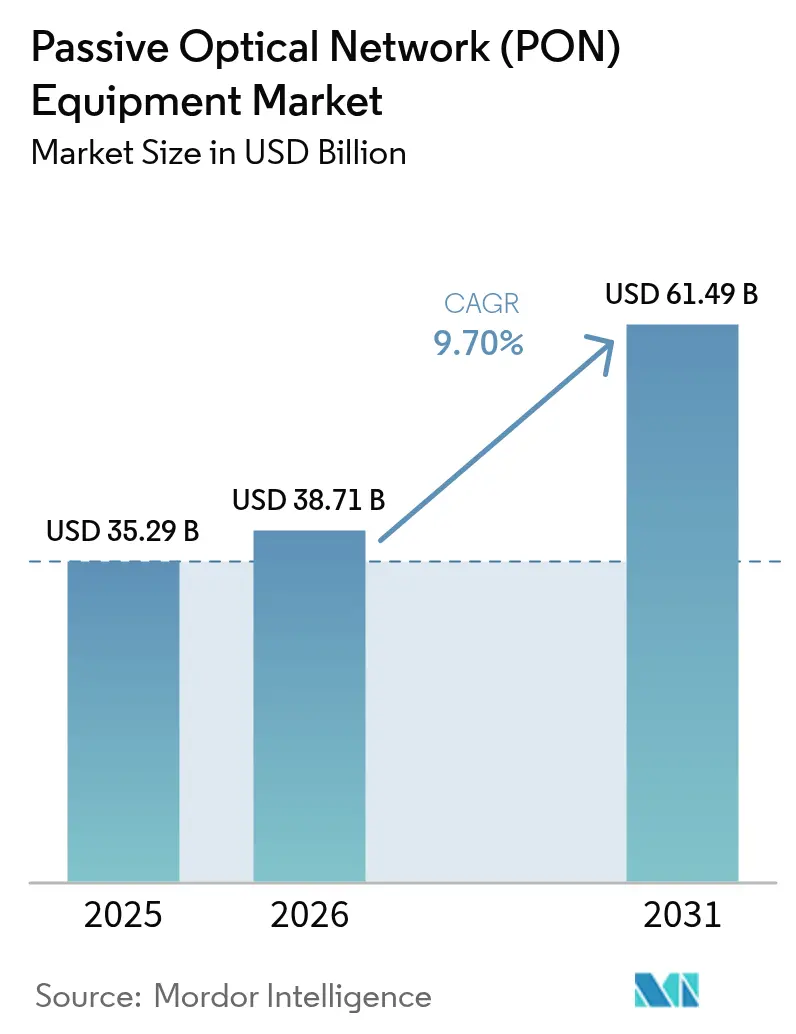

La taille du marché des équipements de réseau optique passif a été évaluée à 35,29 milliards USD en 2025 et devrait croître de 38,71 milliards USD en 2026 pour atteindre 61,49 milliards USD d'ici 2031, à un TCAC de 9,70% pendant la période de prévision (2026-2031). Les transitions continues des boucles en cuivre et en fibre coaxiale hybride vers un accès tout-fibre, la formalisation des spécifications 50G-PON et les déploiements ruraux subventionnés par les gouvernements confèrent au marché des équipements de réseau optique passif des vents porteurs durables. Les cycles de mise à niveau XGS-PON agressifs chez les opérateurs établis nord-américains, les déploiements FTTR soutenus en Chine et la demande émergente pour le transport 5G à faible latence renforcent encore les perspectives de croissance. Les fournisseurs proposant des cartes de ligne combo-PON, des systèmes OLT désagrégés et des suites de gestion cloud natives sont les mieux positionnés, les opérateurs recherchant flexibilité, efficacité énergétique et résilience de la chaîne d'approvisionnement. Par ailleurs, l'intérêt croissant des entreprises pour le LAN optique passif et les plateformes OLT désagrégées élargit la base de clientèle au-delà des opérateurs télécom traditionnels, accélérant le paysage d'opportunités du marché des équipements de réseau optique passif.[1]Commission fédérale des communications, "Programmes de haut débit de la loi sur l'investissement dans les infrastructures et l'emploi," FCC.GOV

Principaux enseignements du rapport

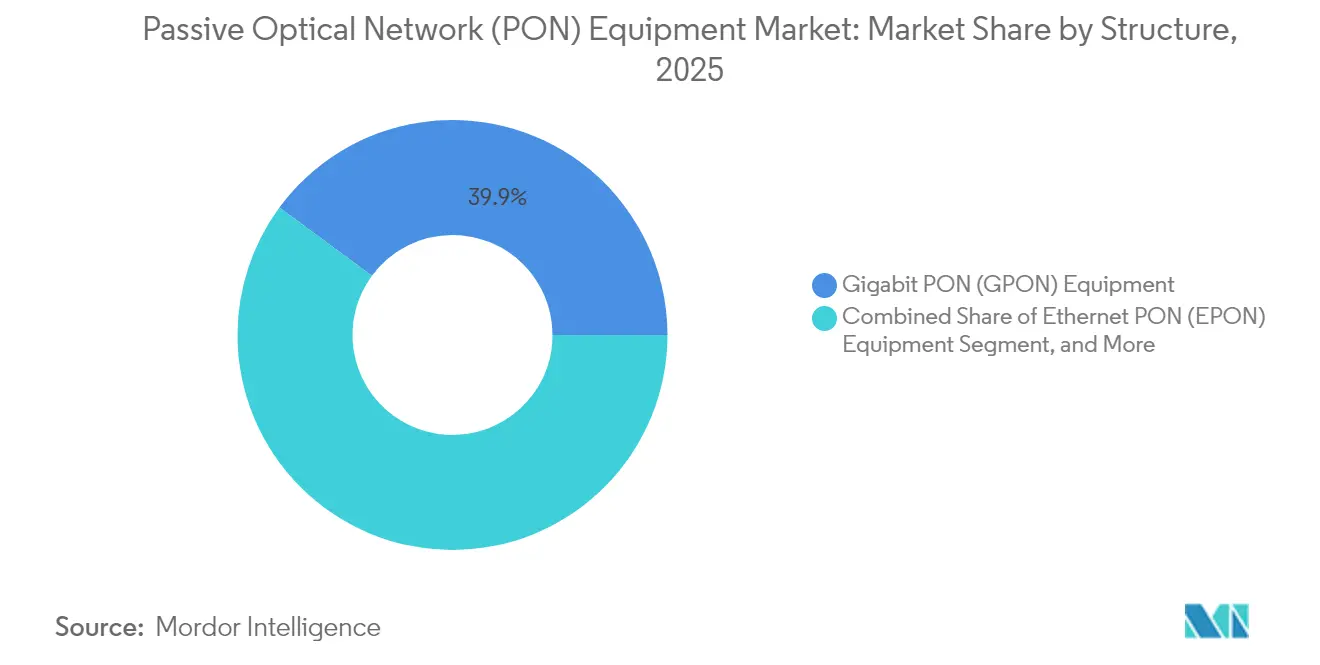

- Par structure, le GPON a dominé avec 39,90% de la part de marché des équipements de réseau optique passif en 2025, tandis que les plateformes 50G-PON/NG-PON2 devraient se développer à un TCAC de 10,55% jusqu'en 2031.

- Par composant, les systèmes OLT représentaient 46,05% de la taille du marché des équipements de réseau optique passif en 2025, et les unités ONT progressent à un TCAC de 10,88% jusqu'en 2031.

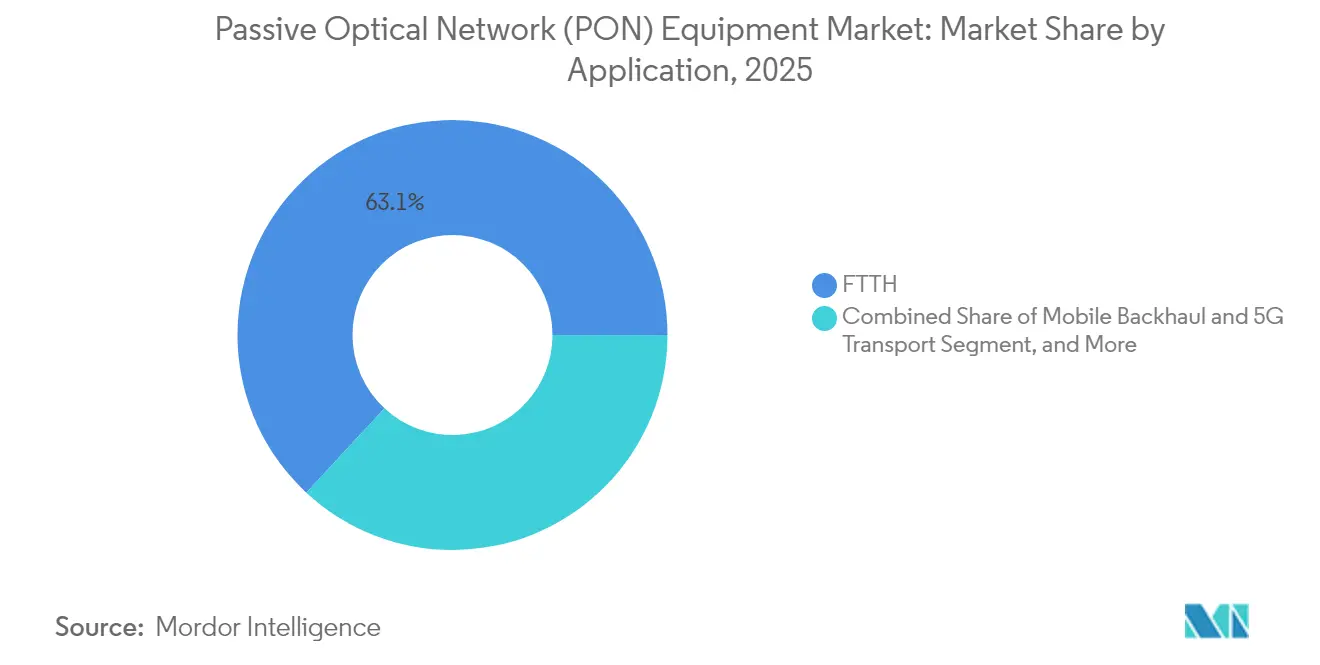

- Par application, le FTTH a capturé 63,10% de la part de revenus en 2025 sur le marché des équipements de réseau optique passif ; le backhaul mobile devrait croître à un TCAC de 10,95% jusqu'en 2031.

- Par utilisateur final, les opérateurs télécom ont conservé 70,10% de la part de la taille du marché des équipements de réseau optique passif en 2025, tandis que les entreprises et les centres de données affichent le TCAC le plus rapide à 11,02%.

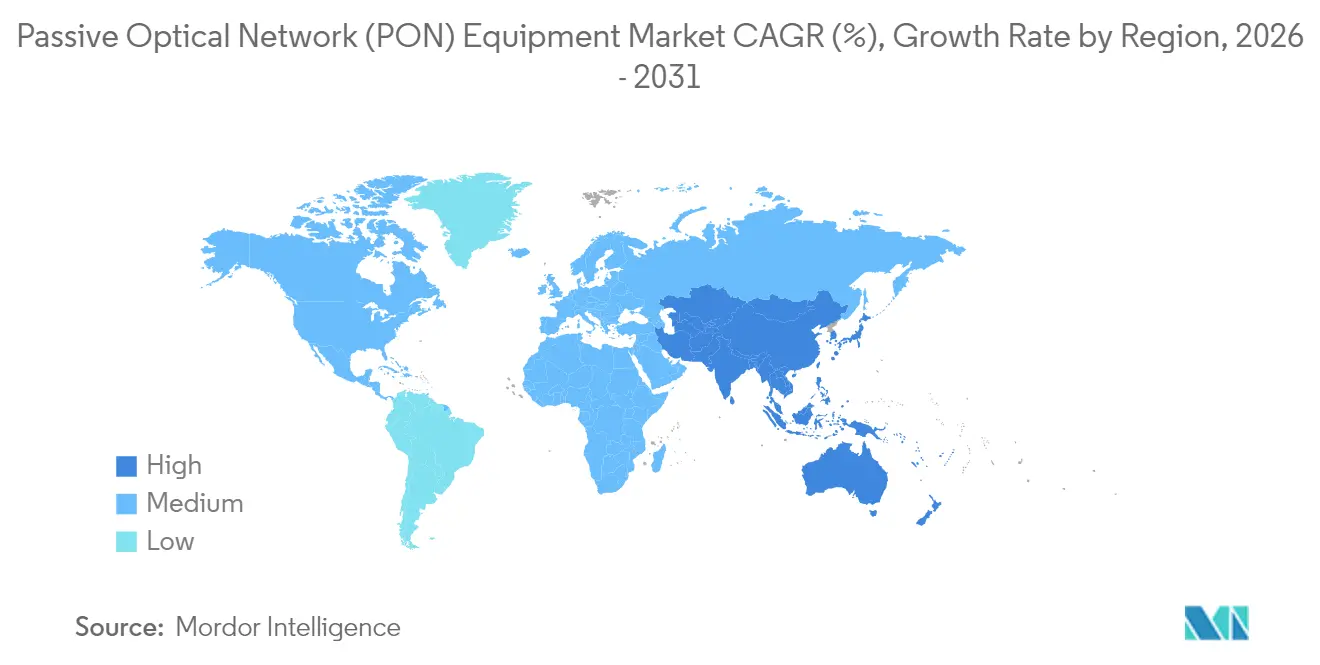

- Par géographie, l'Asie-Pacifique détenait 38,40% des revenus 2025 sur le marché des équipements de réseau optique passif et devrait enregistrer un TCAC de tête de 10,32% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de réseau optique passif (PON)

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des mises à niveau XGS-PON en Amérique du Nord | +2.1% | Amérique du Nord, avec répercussions en Europe | Court terme (≤ 2 ans) |

| Déploiements FTTH ruraux financés par les gouvernements | +2.8% | Mondial, concentré en Amérique du Nord, en Europe et dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Standardisation du 50G-PON et premiers essais | +1.9% | Cœur de l'Asie-Pacifique, s'étendant à l'Amérique du Nord et à l'Europe | Moyen terme (2-4 ans) |

| Conceptions d'OLT combo-PON à haute efficacité énergétique | +1.4% | Mondial, avec accent sur l'Europe en raison des réglementations sur la durabilité | Long terme (≥ 4 ans) |

| Adoption du LAN optique passif privé dans les campus et les centres de données | +1.6% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des OLT désagrégés gérés dans le cloud | +1.2% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'accélération des mises à niveau XGS-PON stimule la modernisation en Amérique du Nord

Des opérateurs américains tels qu'AT&T, Verizon et Brightspeed ont placé le XGS-PON au cœur de leurs plans d'accès fixe futurs, citant un débit symétrique de 10 Gbps et des optiques combo coexistant avec les lignes GPON installées.[2]AT&T Inc., "Stratégie et calendrier d'expansion de la fibre," ATT.COM Les achats couvrent les châssis, les cartes de ligne et les ONT, permettant des offres de niveau premium qui augmentent le revenu moyen par utilisateur. Le marché des équipements de réseau optique passif en bénéficie directement car chaque nouvel emplacement fibré nécessite des équipements à la fois en central téléphonique et dans les locaux du client. Les optiques de coexistence standardisées minimisent les perturbations de service lors des basculements. Associé aux subventions fédérales pour le haut débit, l'élan avance les dépenses en capital et cimente l'Amérique du Nord comme un hub d'adoption précoce.

Les programmes FTTH ruraux financés par les gouvernements reconfigurent la demande

Des programmes publics dépassant 100 milliards USD à l'échelle mondiale en 2024 ont placé les foyers ruraux non desservis en tête des files de déploiement de la fibre. Les règles d'accès ouvert et les clauses de contenu national favorisent les fournisseurs régionaux et des taux de division plus élevés. Les optiques à longue portée et les ONT extérieurs renforcés gagnent en pertinence à mesure que les opérateurs font face à de longues boucles et à des populations éparses. Les calendriers de financement compriment également les délais de construction, propulsant les volumes de commandes plus tôt dans les cycles de projet. Le marché des équipements de réseau optique passif connaît donc une redistribution géographique de la demande des zones métropolitaines denses vers les franges rurales, créant une nouvelle arène concurrentielle pour les fournisseurs de niveau intermédiaire.

La standardisation du 50G-PON accélère la planification de la prochaine génération

La finalisation de la série ITU-T G.9804 fournit un plan stable pour le matériel commercial 50G-PON. Les essais terrain en Égypte et en Afrique du Sud valident un débit symétrique de 25 Gbps sur les ODN existants, préservant les investissements dans les infrastructures extérieures. Les longueurs d'onde de coexistence permettent aux opérateurs de mettre à niveau organiquement lorsque les seuils de bande passante sont franchis. Les normes s'alignent sur la maturation des optiques 25G et les avancées DSP qui réduisent le coût par bit. Par conséquent, le marché des équipements de réseau optique passif se prépare à un point d'inflexion alors que les opérateurs planifient des achats pour des déploiements massifs en 2026.

Les conceptions combo-PON à haute efficacité énergétique répondent aux mandats de durabilité

La directive européenne sur l'efficacité énergétique pousse les opérateurs à réduire la consommation électrique des réseaux. Les cartes de ligne unifiées capables de desservir le GPON, le XGS-PON et le 50G-PON sur un seul port réduisent la consommation jusqu'à 35% par rapport aux cartes distinctes. Les modes de veille dynamiques et l'équilibrage de charge piloté par l'IA abaissent les watts par abonné, réduisant les coûts d'exploitation et les empreintes carbone. L'efficacité énergétique devient ainsi une mesure formelle dans les appels d'offres, poussant les fournisseurs à affûter leur compétitivité en matière de conception. Au fil du temps, les scores d'efficacité influencent les critères d'achat mondiaux, rehaussant le profil des fournisseurs dotés de solides références écologiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénuries à court terme d'ONU XGS-PON | -1.8% | Mondial, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'épissage de la fibre dans les régions en développement | -2.2% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Risque de dépréciation des actifs en cuivre/HFC hérités | -1.5% | Amérique du Nord et Europe, en particulier les marchés des câblo-opérateurs MSO | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité concernant les micrologiciels OLT spécifiques aux fournisseurs | -1.1% | Mondial, exacerbé dans les réseaux gouvernementaux et de défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les goulots d'étranglement de la chaîne d'approvisionnement limitent la disponibilité des ONU

Les déséquilibres mondiaux des semi-conducteurs allongent les délais de livraison pour les optiques 10G avancées et les systèmes sur puce (SoC), repoussant les fenêtres de livraison des ONU XGS-PON au-delà d'un an. Les petits FSI manquant de pouvoir d'achat se retrouvent derrière les opérateurs de niveau 1, retardant les activations d'abonnés et reportant les revenus. Certains opérateurs se couvrent en commandant des ONT combo-PON plus coûteux, augmentant le coût de la nomenclature. Alors que les tensions géopolitiques persistent, le marché des équipements de réseau optique passif doit faire face à des tampons de stocks élevés et à des initiatives de relocalisation visant à stabiliser la production.

Les pénuries de main-d'œuvre qualifiée ralentissent les déploiements de fibre

La construction d'infrastructure fibre en Inde, au Nigéria et au Brésil est entravée par un manque de 40% de techniciens, reflétant des filières de formation limitées et une forte migration des travailleurs qualifiés. La précision de l'épissage et les normes de sécurité requièrent une certification, augmentant les coûts de main-d'œuvre et allongeant les calendriers de projet. Les fournisseurs qui proposent des services clé en main et des programmes de formation se différencient. Cependant, jusqu'à ce que la capacité de main-d'œuvre se rattrape, le marché des équipements de réseau optique passif subit une volatilité dans le calendrier des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par structure : La transition vers des plateformes haute capacité s'intensifie

Les revenus actuels reflètent l'empreinte bien établie du GPON, mais les opérateurs financent stratégiquement des plateformes de nouvelle génération. En 2025, le GPON a capturé la plus grande part de 39,90% de la taille du marché des équipements de réseau optique passif. La demande reste saine pour les objectifs de foyers desservis en construction neuve, mais les courbes de croissance de la bande passante poussent les opérateurs à planifier des superpositions XGS-PON et, de plus en plus, à piloter le 50G-PON pour les métropoles denses. Les fournisseurs qui livrent des optiques combo sur une seule carte de ligne aident les opérateurs à équilibrer le coût et la certitude de la feuille de route, maintenant l'équilibre multi-standard du marché des équipements de réseau optique passif. Sur la période de prévision, les équipements 50G-PON/NG-PON2 se développent à un TCAC de 10,55%, un rythme qui recalibre les mixages de parts prévus d'ici 2031.

Les opérateurs exploitent la coexistence de longueurs d'onde pour exécuter simultanément le GPON et le XGS-PON, préservant les diviseurs et les ONT jusqu'à ce que le taux de résiliation s'aligne sur les plans de mise à niveau des clients. L'Asie-Pacifique mène les preuves de concept 50G-PON, tandis que les fournisseurs américains envisagent des essais débutant en 2026 pour rester en avance sur les deltas de trafic en amont. Les mandats politiques pour le haut débit symétrique orientent également les sélections technologiques. Par conséquent, le marché des équipements de réseau optique passif présente un chemin d'architecture en couches plutôt que des remplacements totaux, favorisant les châssis modulaires avec des optiques remplaçables à chaud.

Par composant : L'intelligence en central téléphonique oriente la pondération des revenus

En 2025, les châssis OLT et les cartes de ligne ont réalisé 46,05% de la taille du marché des équipements de réseau optique passif, soulignant leur rôle central en tant qu'intelligence d'agrégation. Chaque port OLT dessert jusqu'à 128 locaux, se traduisant par une contribution financière disproportionnée malgré un nombre d'unités inférieur. La différenciation des fonctionnalités se concentre désormais sur les API ouvertes, les agents SDN et la mise à l'échelle de l'alimentation par IA, des attributs qui augmentent les taux d'attachement logiciel dans le marché des équipements de réseau optique passif. Les expéditions d'ONT/ONU augmentent à un TCAC de 10,88% à mesure que les déploiements de fibre élargissent les empreintes et que les cycles de renouvellement des équipements se raccourcissent.

Le paysage des composants s'oriente vers des conceptions à silicium marchand et des optiques enfichables, permettant aux fournisseurs de boîtiers blancs de gagner des parts. Les architectures OLT désagrégées découplent les plans de contrôle et de données, permettant aux opérateurs de s'approvisionner en lames marchandes et en logiciels tiers, un modèle déjà éprouvé dans les centres de données. Les diviseurs passifs, les atténuateurs et les coupleurs WDM restent essentiels mais se banalisent rapidement, orientant les décalages de marge vers le silicium intelligent et les logiciels de contrôle. En conséquence, le marché des équipements de réseau optique passif récompense les fournisseurs proposant des écosystèmes de bout en bout avec des interfaces ouvertes.

Par application : Le transport 5G devient un cas d'usage à forte croissance

Le FTTH a conservé une part dominante de 63,10% en 2025, mais le backhaul mobile émerge comme le segment à la croissance la plus rapide avec un TCAC de 10,95%. La densification des macro-cellules et la prolifération des petites cellules sollicitent les liaisons micro-ondes, propulsant l'accès fibre vers les tours et les sites en toiture. Les diviseurs optiques passifs alimentent efficacement les radios en grappes, soutenant de nouvelles ventes d'OLT renforcés. Le marché des équipements de réseau optique passif bénéficie également des déploiements de LAN optique passif dans les aéroports, les campus de santé et les usines de fabrication, où la conception simplifiée de couche 1 réduit les frais généraux opérationnels.

Les réseaux de capteurs de villes intelligentes, le déchargement Wi-Fi omniprésent et les corridors V2X laissent entrevoir des applications futures valorisant la faible latence et le débit symétrique. Les municipalités envisagent des corridors de fibre partagés gérant les services civiques et les locations de capacité en gros, élargissant encore la demande adressable. Sur l'horizon de prévision, la diversification des applications atténue la cyclicité inhérente aux programmes de construction résidentielle et ancre le marché des équipements de réseau optique passif dans des budgets d'infrastructure numérique plus larges.

Par utilisateur final : L'adoption par les entreprises et les centres de données s'accélère

Les opérateurs télécom restent les principaux acheteurs avec 70,10% de part en 2025 ; cependant, les entreprises privées et les hyperscalers enregistrent un TCAC de 11,02% alors qu'ils déploient le LAN optique passif dans les campus et adoptent le PON pour l'interconnexion au niveau des racks. Le câblage simplifié, la faible consommation par port et la gestion centralisée séduisent les équipes informatiques cherchant des empreintes plus légères. Parallèlement, les câblo-opérateurs MSO échelonnent la migration vers la fibre en raison des délais d'amortissement DOCSIS hérités, mais les MSO adopteurs précoces commutent déjà les nouveaux quartiers directement vers le XGS-PON. Alors que les entreprises contractent directement avec les fournisseurs d'équipements ou les intégrateurs de systèmes, le marché des équipements de réseau optique passif se diversifie au-delà des cycles de dépenses en capital des opérateurs, favorisant des tendances de revenus plus régulières.

Analyse géographique

L'Asie-Pacifique a contribué à la plus grande part de 38,40% des revenus 2025, portée par le déploiement FTTR à l'échelle nationale en Chine qui compte déjà 30 millions d'abonnés. Les politiques régionales qui classifient la fibre comme infrastructure stratégique accordent des incitations fiscales et des financements à faible taux d'intérêt, conférant aux fournisseurs nationaux des avantages d'échelle. L'Inde et l'Indonésie suivent le modèle de la Chine, visant des ajouts à deux chiffres de foyers desservis chaque année jusqu'en 2030, ce qui maintient des volumes d'expéditions à deux chiffres pour le marché des équipements de réseau optique passif.

L'Amérique du Nord bénéficie d'une poussée alimentée par les financements alors que la loi sur l'investissement dans les infrastructures et l'emploi alloue 65 milliards USD aux déploiements haut débit. Les opérateurs de niveau 1 accélèrent les déploiements XGS-PON dans les zones rurales et les franges urbaines, tandis que les coopératives d'utilité publique déploient le PON pour diversifier leurs revenus. La diversification des fournisseurs est un thème saillant ; les opérateurs répartissent les attributions entre au moins deux fournisseurs pour atténuer les risques géopolitiques et liés à la chaîne d'approvisionnement. Les mesures de durabilité, telles que les watts par abonné et la recyclabilité, figurent désormais dans la notation des appels d'offres, influençant les feuilles de route des fournisseurs sur l'ensemble du marché des équipements de réseau optique passif.

L'Europe maintient une croissance régulière, soutenue par les prêts de la Banque européenne d'investissement et l'accent mis sur la conception de réseaux verts. Les mandats d'accès ouvert stimulent les modèles de fibre en gros, encourageant les FSI concurrents à louer des ports OLT. Dans les corridors émergents Moyen-Orient et Afrique et Amérique latine, les gouvernements élaborent des plans d'économie numérique qui accordent la priorité aux dorsales fibre, mais les contraintes de change et les pénuries de techniciens tempèrent les volumes à court terme. Néanmoins, les projets pilotes dans les pays du Conseil de coopération du Golfe présentent des communautés gigabit qui se développeront régionalement, ajoutant des leviers de croissance diversifiés pour le marché des équipements de réseau optique passif.

Paysage concurrentiel

Les cinq premiers fabricants contrôlaient environ 70% des expéditions de 2024, signalant une concentration modérée. Huawei est en tête avec 31% de part, s'appuyant sur des portefeuilles de bout en bout et la fabrication interne de composants optiques. Nokia à 14% et Ericsson à 13% mettent l'accent sur l'accès défini par logiciel et le leadership en matière de normes. ZTE et FiberHome complètent le niveau supérieur. Les fournisseurs émergents tels qu'Adtran, Calix et CommScope positionnent les OLT désagrégés et les piles de contrôle open source comme alternatives, poussant le marché des équipements de réseau optique passif vers des écosystèmes multi-fournisseurs.

La différenciation stratégique se concentre de plus en plus sur la résilience de la chaîne d'approvisionnement et les assurances en matière de cybersécurité. Les opérateurs européens demandent désormais la documentation SBOM et les tests de pénétration par des tiers, orientant les opportunités vers les fournisseurs occidentaux et favorables à l'open source.[4]Institut national des normes et de la technologie, "Cadre de cybersécurité pour les équipements réseau," NIST.GOV Parallèlement, les fournisseurs chinois se protègent de l'exposition géopolitique en élargissant leur production en Asie du Sud-Est. Les partenariats entre les spécialistes des composants optiques et les fabricants de matériel ODM accélèrent la mise sur le marché des solutions boîtier blanc, réinitialisant les références de prix sur l'ensemble du marché des équipements de réseau optique passif.

L'activité de fusions-acquisitions se concentre sur l'intégration verticale et l'expansion des capacités logicielles. L'acquisition fin 2024 par Verizon des actifs fibre de Frontier Communications a consolidé le pouvoir d'achat, tandis que le partenariat 2025 de CommScope avec Altice Labs a introduit une orchestration cloud native sur des OLT bare-metal. Les fournisseurs proposant une formation clé en main, un financement et des superpositions de services gérés cultivent des propositions défendables alors que les clients équilibrent les dépenses en capital et la simplicité opérationnelle. Le résultat net est une arène concurrentielle où l'échelle, l'ouverture et la sécurité co-définissent les trajectoires de succès au sein du marché des équipements de réseau optique passif.

Leaders du secteur des équipements de réseau optique passif (PON)

ADTRAN, Inc.

Calix, Inc.

Huawei Technologies Co., Ltd.

Mitsubishi Electric Corporation

Motorola Solutions, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : CommScope a lancé sa suite PON Evo en partenariat avec Altice Labs, présentant une architecture OLT désagrégée prenant en charge le XGS-PON et le 50G-PON.

- Février 2025 : Nokia a annoncé un investissement de 150 millions USD pour étendre la capacité de fabrication d'équipements PON en Finlande.

- Janvier 2025 : ZTE Corporation a décroché un contrat de 200 millions USD avec China Mobile pour des déploiements 50G-PON.

- Décembre 2025 : Verizon a finalisé l'acquisition de Frontier Communications pour 20 milliards USD, créant une empreinte fibre de 25 millions d'emplacements.

Portée du rapport mondial sur le marché des équipements de réseau optique passif (PON)

Un réseau optique passif (PON) est un réseau en fibre optique qui utilise des diviseurs optiques et une topologie point-à-multipoint pour transmettre des données à de nombreux points d'extrémité utilisateurs. Le terme "passif" décrit l'état non alimenté de la fibre et des éléments de division/combinaison. La portée de l'étude pour le marché des équipements de réseau optique passif (PON) a pris en compte divers équipements structurels proposés par les fournisseurs du monde entier. Étant donné que la plupart des secteurs d'utilisateurs finaux utilisent des services de FSI pour leur réseau de communication, la segmentation par application de l'utilisateur final est limitée aux télécommunications et aux centres de données.

Le marché des équipements de réseau optique passif (PON) est segmenté par structure (EPON, GPON), composant (multiplexeur/démultiplexeur à division de longueur d'onde, filtres optiques, diviseurs de puissance optique, câbles optiques, terminal de ligne optique (OLT) et terminal de réseau optique (ONT)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en valeur (millions USD) pour tous les segments ci-dessus.

| Équipements PON Ethernet (EPON) |

| Équipements PON Gigabit (GPON) |

| Équipements PON 10G / XGS-PON |

| Équipements 50G PON et NG-PON2 |

| Terminal de ligne optique (OLT) |

| Terminal de réseau optique (ONT/ONU) |

| Multiplexeur/Démultiplexeur à division de longueur d'onde |

| Diviseurs et coupleurs de puissance optique |

| Câbles optiques et connectivité passive |

| FTTH / FTTx |

| Backhaul mobile et transport 5G |

| LAN optique passif (POL) / Entreprise |

| Infrastructure de ville intelligente et IoT |

| Autres applications |

| Opérateurs télécom et FSI |

| Câblo-opérateurs MSO en transition vers la fibre |

| Entreprises et centres de données |

| Réseaux gouvernementaux et de défense |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par structure | Équipements PON Ethernet (EPON) |

| Équipements PON Gigabit (GPON) | |

| Équipements PON 10G / XGS-PON | |

| Équipements 50G PON et NG-PON2 | |

| Par composant | Terminal de ligne optique (OLT) |

| Terminal de réseau optique (ONT/ONU) | |

| Multiplexeur/Démultiplexeur à division de longueur d'onde | |

| Diviseurs et coupleurs de puissance optique | |

| Câbles optiques et connectivité passive | |

| Par application | FTTH / FTTx |

| Backhaul mobile et transport 5G | |

| LAN optique passif (POL) / Entreprise | |

| Infrastructure de ville intelligente et IoT | |

| Autres applications | |

| Par secteur d'utilisateur final | Opérateurs télécom et FSI |

| Câblo-opérateurs MSO en transition vers la fibre | |

| Entreprises et centres de données | |

| Réseaux gouvernementaux et de défense | |

| Autres secteurs d'utilisateurs finaux | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des équipements de réseau optique passif en 2026 ?

La taille du marché des équipements de réseau optique passif s'établit à 38,71 milliards USD en 2026, avec une prévision d'atteindre 61,49 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les équipements de réseau optique passif jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 9,70% pendant 2026-2031.

Quelle région est en tête dans les déploiements de réseau optique passif ?

L'Asie-Pacifique représente 38,40% des revenus mondiaux, portée par d'importants programmes FTTR et FTTH soutenus par les politiques publiques.

Quel segment technologique de réseau optique passif connaît la croissance la plus rapide ?

Les équipements 50G-PON et NG-PON2 affichent le TCAC le plus élevé de 10,55% en raison de la demande croissante de bande passante et des normes ITU finalisées.

Pourquoi les entreprises adoptent-elles le LAN optique passif ?

Les entreprises privilégient le LAN optique passif pour son câblage simplifié, sa faible consommation électrique et sa gestion centralisée par rapport aux architectures Ethernet traditionnelles.

Dernière mise à jour de la page le: