Taille et part du marché des communications par satellite en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

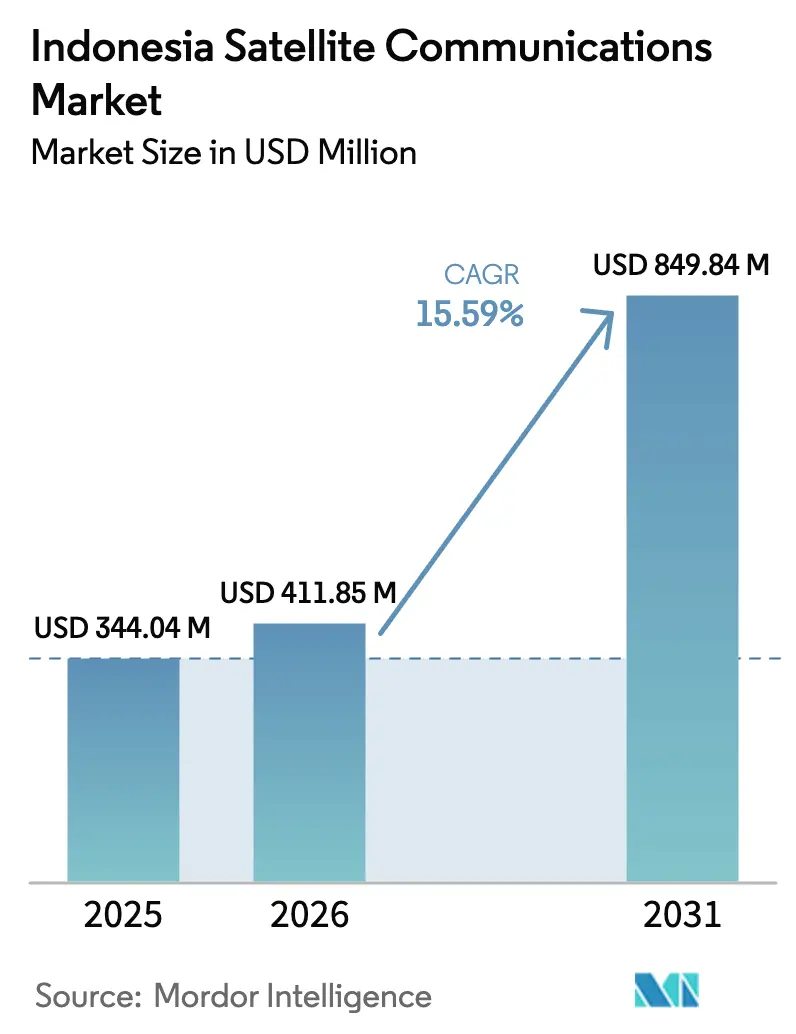

| Taille du marché de l'année de base (2025) | 344.04 Millions de dollars américains |

| Taille du Marché (2026) | 411.85 Millions de dollars américains |

| Taille du Marché (2031) | 849.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications par satellite en Indonésie par Mordor Intelligence

La taille du marché des communications par satellite en Indonésie devrait passer de 344,04 millions USD en 2025 à 411,85 millions USD en 2026, pour atteindre 849,84 millions USD d'ici 2031, avec un CAGR de 15,59 % sur la période 2026-2031. Cette dynamique robuste découle d'un paysage archipelagique où plus de 17 000 îles se trouvent fréquemment hors de portée économique des réseaux de fibre optique et cellulaires, plaçant le satellite au premier plan des stratégies nationales de connectivité. Des ajouts de capacité tels que SATRIA-1 en 2024 et Nusantara Lima en 2025 ont triplé l'offre nationale à haut débit, permettant la mise en œuvre des mandats gouvernementaux d'inclusion numérique et catalysant la numérisation des entreprises dans les secteurs minier, énergétique et maritime. Les nouveaux entrants en orbite terrestre basse (LEO) étrangers valident la demande d'applications à latence inférieure à 50 millisecondes, tandis que les opérateurs nationaux historiques accélèrent les déploiements hybrides géostationnaire-LEO. L'appétit des investisseurs est renforcé par des financements multilatéraux et par une feuille de route réglementaire qui libère le spectre de bande moyenne pour l'intégration 5G non terrestre, bien que l'intensité capitalistique et les contraintes de licences tempèrent encore la scalabilité à court terme.

Points clés du rapport

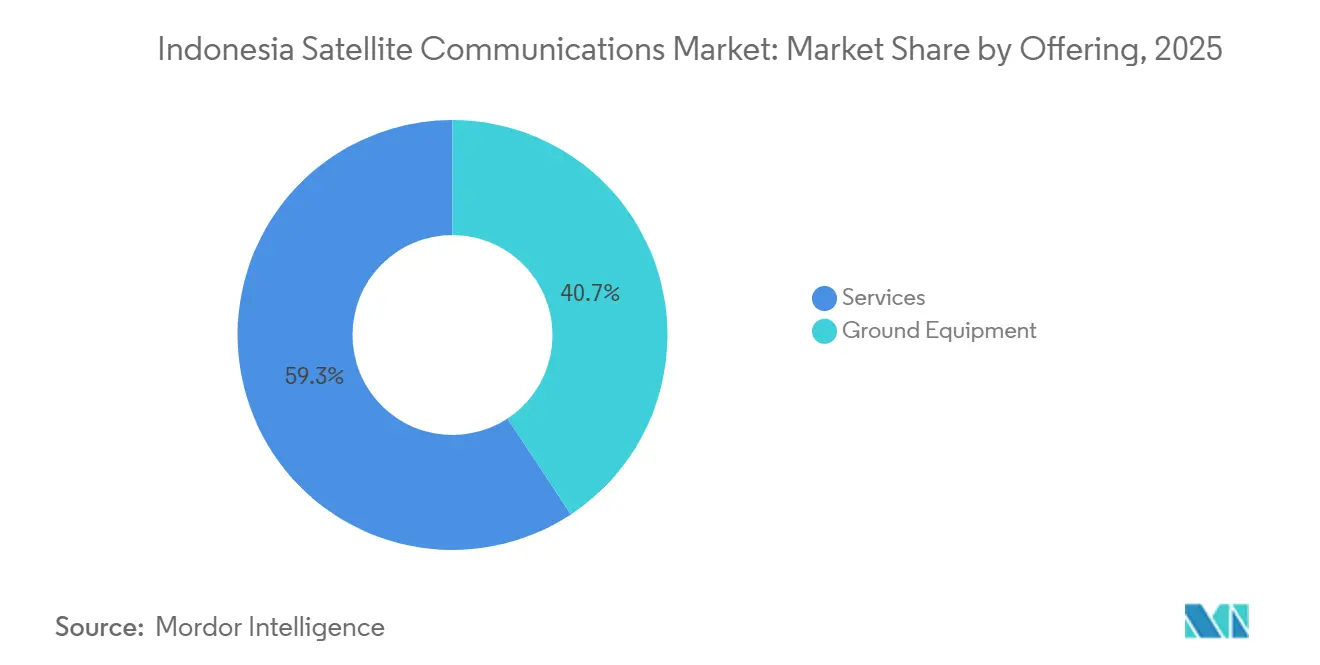

- Par offre, les services ont représenté 59,28 % des revenus de 2025 et progressent à un CAGR de 15,91 % jusqu'en 2031.

- Par plateforme, les installations terrestres ont représenté 43,61 % de la part de marché des communications par satellite en Indonésie en 2025, tandis que les terminaux portables se développent à un CAGR de 16,33 % jusqu'en 2031.

- Par secteur d'utilisation final, les opérations maritimes ont représenté 38,19 % de la demande de 2025, tandis que les applications énergétiques connaissent la croissance la plus rapide avec un CAGR de 16,71 % jusqu'en 2031.

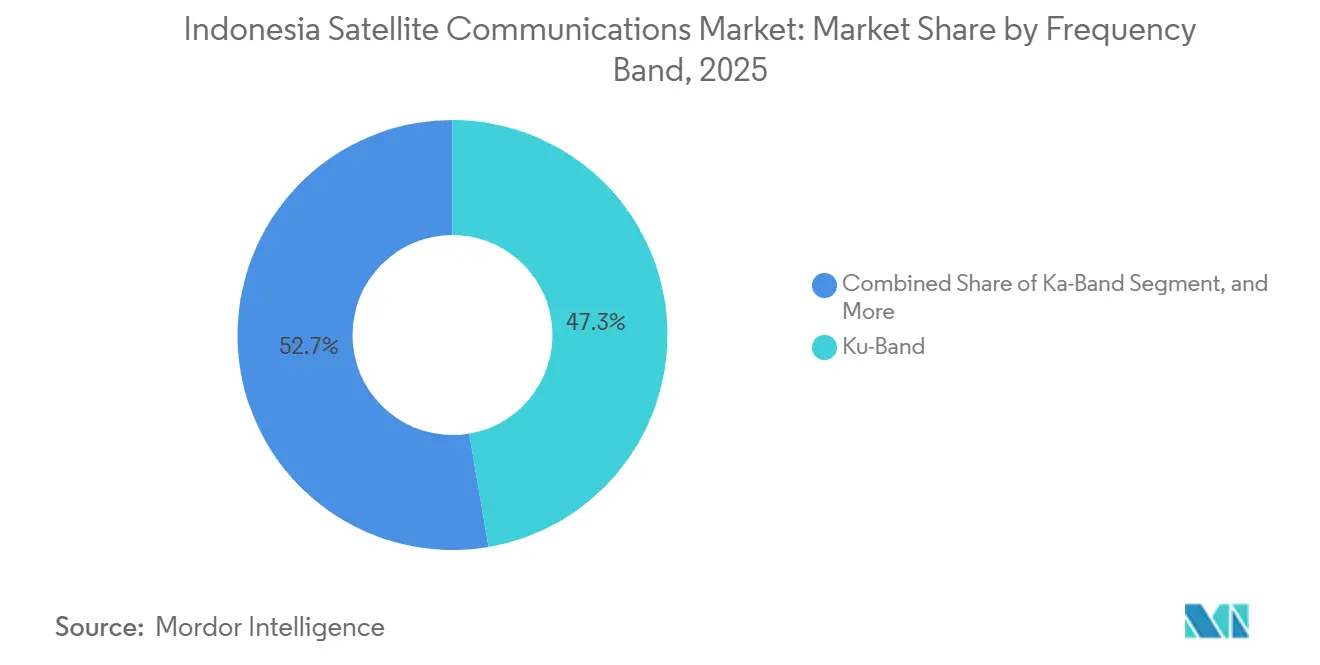

- Par bande de fréquence, la bande Ku a capté 47,32 % des revenus de 2025, tandis que l'utilisation de la bande Ka s'élargit à un CAGR de 16,39 % jusqu'en 2031.

- Par type d'orbite, les systèmes en orbite terrestre basse ont sécurisé 52,67 % des revenus de 2025 et devraient croître à un CAGR de 16,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des communications par satellite en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la couverture des communications par satellite 5G | +2.1% | National, avec des déploiements précoces à Jakarta, Surabaya, Bandung, Medan | Moyen terme (2-4 ans) |

| Demande croissante de haut débit dans les îles éloignées | +3.4% | Indonésie orientale (Moluques, Papouasie, Nusa Tenggara), zones frontalières de Sumatra et de Kalimantan | Long terme (≥ 4 ans) |

| Projets Palapa Ring et SATRIA soutenus par le gouvernement | +4.2% | National, avec priorité aux régions 3T (zones frontalières, les plus éloignées et défavorisées) | Court terme (≤ 2 ans) |

| Prolifération des constellations mondiales en orbite terrestre basse | +3.8% | National, avec concentration à Java et Bali pour le haut débit grand public, et dans les îles éloignées pour les entreprises | Moyen terme (2-4 ans) |

| Émergence du cosmodrome de Biak permettant des lancements locaux | +0.9% | Infrastructure stratégique nationale, impact initial en Papouasie et dans la logistique orientale | Long terme (≥ 4 ans) |

| Programmes de connectivité RSE menés par les entreprises minières et agroalimentaires | +1.1% | Kalimantan (charbon, huile de palme), Sulawesi (nickel), Papouasie (cuivre, or), Sumatra (caoutchouc, plantations) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Projets Palapa Ring et SATRIA soutenus par le gouvernement

Le programme à deux satellites ancre l'objectif de service universel de l'Indonésie. SATRIA-1, opérationnel depuis 2024, fournit 150 Gbps à 150 000 installations publiques, réduisant le fossé du haut débit fixe qui ne touchait que 27,4 % des ménages connectés en 2024.[1]Administration du commerce international, « Indonésie - Technologies de l'information et des télécommunications », trade.gov Une structure de financement mixte de 550 millions USD combinant des crédits à l'exportation et des fonds propres nationaux témoigne de la volonté politique de maintenir une capacité souveraine. SATRIA-2, dont le budget est de 680 à 860 millions USD, est prévu pour tripler le débit d'ici 2028 et étendre la portée maritime, réduisant les coûts par mégabit pour les agences provinciales. L'intégration avec le réseau de fibre optique Palapa Ring sous-utilisé convertit un investissement immobilisé en un réseau hybride terrestre-satellite. La location transfrontalière précoce, comme l'accord de 13,5 Gbps avec un opérateur philippin, démontre le potentiel de monétisation par effet de débordement.

Prolifération des constellations mondiales en orbite terrestre basse

Le lancement de Starlink en 2024 a montré qu'une latence inférieure à 50 ms débloque des cas d'usage en télémédecine et en apprentissage en ligne impossibles avec des liaisons géostationnaires à 600 ms.[2]Firdia Lisnawati et Niniek Karmini, « Elon Musk lance des satellites internet Starlink en Indonésie », Christian Science Monitor, csmonitor.com Une pause dans les nouvelles inscriptions à mi-2025 a mis en évidence des contraintes de passerelle et de spectre, mais les indicateurs de demande restent solides. Le réseau bande Ka de Kacific a acheminé le trafic de 300 tours 4G en 2022 et doublera sa capacité une fois Kacific2 en service, soulignant les options concurrentielles disponibles. Une feuille de route de juillet 2025 visant à piloter la 5G non terrestre et à libérer la bande 2,6 GHz souligne l'intention réglementaire d'intégrer le satellite dans le cœur cellulaire. Les règles de localisation des données et d'implantation des passerelles pourraient orienter les approbations vers les opérateurs prêts à co-investir dans des actifs au sol locaux.

Demande croissante de haut débit dans les îles éloignées

La couverture internet nationale a atteint 79,5 % en 2024, mais les îles hors de Java affichent encore des vitesses moyennes inférieures à 20 Mbps et restent sensibles aux prix pour des tarifs supérieurs à 100 000 IDR par mois. Les unités SATRIA-1 et Starlink déployées lors des inondations de Sumatra en décembre 2025 ont démontré la capacité du satellite à rétablir la connectivité en quelques heures, alors que la récupération de la fibre optique prenait des semaines. La numérisation des cliniques de santé et les contrats d'apprentissage en ligne scolaire constituent une base de clientèle stable. Une enchère à 1,4 GHz en octobre 2025 oblige les gagnants à tripler leurs dépenses d'enchères pour le déploiement, ce qui renforce l'argument en faveur du backhaul satellite dans les provinces à faible densité. Huit nouvelles passerelles bande Ka construites par Hughes Network Systems assurent une redondance nationale et une latence inférieure à 100 ms pour gérer les futures pointes de trafic.[3]Hughes Network Systems, « Déploiements du système Hughes JUPITER », hughes.com

Expansion de la couverture des communications par satellite 5G

La GSMA prévoit que la 5G en bande moyenne ajoutera 41 milliards USD à l'économie indonésienne d'ici 2030, à condition que 200 à 300 MHz soient libérés et que les réseaux non terrestres comblent les lacunes rurales. Les déclarations politiques de juillet 2025 ont ouvert la voie à des pilotes de liaison directe vers les appareils, ce qui pourrait permettre de dépasser la construction de tours en Papouasie et aux Moluques. Le mémorandum de décembre 2025 de Telkomsat avec Space42 et Viasat laisse entrevoir des offres de messagerie hybride sur terminaux qui contrecarrent la disruption LEO. La discipline sur les prix de réserve vise à éviter les échecs d'enchères à 3,5 GHz observés lors des attributions à 2,3 GHz, mais les coûts de spectre absorbent encore plus de 12 % des revenus des opérateurs, de sorte que les partenariats d'achat de capacité restent le modèle de partage des risques privilégié.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences élevées en dépenses d'investissement | -2.8% | National, particulièrement aigu pour les nouveaux entrants et les opérateurs de second rang manquant de solidité bilancielle | Court terme (≤ 2 ans) |

| Retards dans l'attribution du spectre et les licences | -1.9% | National, avec des goulots d'étranglement procéduraux dans les agences réglementaires de Jakarta | Moyen terme (2-4 ans) |

| Risque d'interférence des cendres volcaniques sur les stations au sol | -0.7% | Java, Sumatra, Sulawesi, Moluques (127 volcans actifs à l'échelle nationale) | Long terme (≥ 4 ans) |

| Base de fabrication nationale limitée de matériel de communications par satellite | -1.2% | National, dépendance aux terminaux, antennes et modems importés d'Amérique du Nord, d'Europe et de Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en dépenses d'investissement

Les satellites phares coûtent entre 300 et 400 millions USD, sans compter les réseaux de passerelles à huit sites, qui ajoutent des dizaines de millions supplémentaires. Le prêt de 150 millions USD de l'AIIB à SATRIA-1 et le budget de 680 à 860 millions USD de SATRIA-2 illustrent la dépendance au financement multilatéral. Les enchères de spectre alourdissent encore le fardeau ; les soumissionnaires à 1,4 GHz doivent réserver le triple du prix gagnant pour le déploiement, excluant effectivement les petits fournisseurs d'accès à internet et concentrant le pouvoir parmi les opérateurs historiques. L'exposition au risque de lancement reste significative, comme l'a montré la perte de Telkom-3 en 2012, lorsqu'un actif de 170 millions USD a été radié malgré les produits d'assurance.

Retards dans l'attribution du spectre et les licences

Le règlement gouvernemental 52/2005 oblige les acteurs étrangers à localiser les stations de contrôle et limite les participations étrangères à 20 %, allongeant les cycles d'approbation à deux ans. Starlink a obtenu sa licence en 2024 mais a atteint des limites de capacité en 2025 car l'implantation des passerelles et la coordination des fréquences font l'objet d'examens séparés. Le réaménagement de la bande C pour la 5G doit indemniser les opérateurs historiques détenant des droits jusqu'aux années 2030, mais aucun mécanisme de fonds de relocalisation n'existe, créant une incertitude qui bloque les investissements. Les défauts historiques dans la bande 2,3 GHz soulignent le risque d'exécution même après la conclusion des enchères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gérés captent des revenus récurrents

Les services ont contribué à hauteur de 59,28 % du chiffre d'affaires de 2025, la tranche dominante du marché des communications par satellite en Indonésie. Les entreprises et les agences privilégient les contrats clés en main qui regroupent la capacité, la maintenance des terminaux et la surveillance du réseau, transférant la complexité technique aux prestataires. Telkomsat rapporte un taux de disponibilité de 99 % pour la bande C et de 97 % pour la bande Ku, des indicateurs qui sous-tendent des accords pluriannuels. Le segment des équipements va des antennes maritimes stabilisées aux kits portables durcis, mais les marges sont plus minces et liées à des cycles d'investissement irréguliers. Les achats ponctuels importants, comme les 17 terminaux LEO portables pour les inondations de Sumatra du Nord, peuvent fausser les revenus matériels trimestriels, mais conduisent généralement à des frais de service ultérieurs. Les constructions de stations au sol par Hughes Network Systems permettent aux opérateurs de revendre de la bande passante en gros et de lancer des offres gérées au détail, capturant des marges aux deux niveaux de la chaîne de valeur.

Les ventes de matériel augmentent également après les catastrophes, comme l'illustre l'envoi par l'armée de 38 terminaux portables à Sumatra occidental en décembre 2025 pour des opérations sur le terrain. Le contrat de cartographie radar de 20 millions USD d'Intermap pour Sulawesi signale des flux de revenus géospatiaux adjacents, mais la connectivité reste le principal moteur de profit. Dans l'ensemble, les services gérés devraient conserver leur position dominante à mesure que la numérisation du secteur public impose des accords de niveau de service à long terme et que l'adoption du cloud par les entreprises s'approfondit.

Par plateforme : les terminaux portables progressent grâce à la demande liée aux interventions en cas de catastrophe

Les stations terrestres ont représenté 43,61 % des revenus de 2025, mais le sous-segment portable progresse le plus rapidement avec un CAGR de 16,33 %. Les agences de gestion des catastrophes, les unités militaires et les équipes mobiles apprécient les terminaux prêts à l'emploi qui entrent en service en quelques minutes, sans délais de travaux civils. L'Agence nationale indonésienne de gestion des catastrophes l'a démontré lorsque des kits Starlink ont rétabli la connectivité dans les zones inondées tandis que la fibre optique restait submergée. La gamme de produits à trois niveaux de Starlink, du Mini au Performance, offre une durabilité croissante pour des environnements plus difficiles, élargissant les cas d'usage adressables.

Les plateformes maritimes maintiennent une large base installée, soutenue par des règles obligatoires de surveillance des navires pour les bâtiments de plus de 30 tonneaux de jauge brute. Les antennes bande Ku stabilisées restent la norme en mer, mais les offres premium en bande Ka gagnent du terrain à mesure que les flottes exigent une bande passante plus élevée pour le bien-être des équipages. Les liaisons aéroportées sont naissantes, dans l'attente d'un alignement réglementaire sur les stations terrestres aéroportées, mais les tendances mondiales d'adoption par les compagnies aériennes suggèrent un potentiel latent une fois que les compagnies aériennes à bas coût indonésiennes reprendront leur expansion de flotte.

Par secteur d'utilisation final : la numérisation du secteur énergétique stimule la croissance la plus rapide

Les sites énergétiques enregistrent le CAGR le plus élevé de 16,71 % jusqu'en 2031, car les opérateurs offshore et sur sites éloignés automatisent les flux de travail sismiques et de production. PwC note que les unités de production flottantes et les centres de captage du carbone nécessitent des liaisons permanentes pour les systèmes critiques pour la sécurité. Le secteur maritime représente toujours la part unique la plus importante de 38,19 %, soutenu par la demande de suivi des navires liée à la réglementation et par les mandats de bien-être des équipages. La part du gouvernement et de la défense augmente à mesure que les initiatives de surveillance des frontières et d'alerte précoce déploient des CubeSats aux côtés de capacités louées, diversifiant la pile de communications de sécurité.

Les segments des entreprises, des médias et autres restent sensibles aux prix, mais se tournent vers le satellite pour la sauvegarde et pour les projets en zone vierge où la pose de fibre optique est prohibitive. Bien que les plateformes de diffusion en continu défient la diffusion directe à domicile, les modèles de diffusion hybrides se taillent une niche rentable en combinant les services satellitaires traditionnels avec des solutions basées sur internet. Cette approche est particulièrement avantageuse dans les îles éloignées et les zones rurales où l'infrastructure haut débit reste sous-développée, garantissant un accès continu à la distribution vidéo multicanal.

Par bande de fréquence : la montée rapide de la bande Ka remodèle la composition

La bande Ku représentait 47,32 % de la part de marché des communications par satellite en Indonésie en 2025, reflétant son rôle ancré dans les liaisons maritimes, le haut débit d'entreprise et les flux de diffusion. Pourtant, la part de la bande Ka dans la taille du marché des communications par satellite en Indonésie devrait s'élargir à un CAGR de 16,39 % jusqu'en 2031, car les architectures à faisceaux ponctuels de SATRIA-1 et Nusantara Lima offrent un débit plus élevé par kilomètre carré. Les opérateurs privilégient la bande Ka pour Java densément peuplée et pour les provinces orientales mal desservies, car les antennes plus petites et l'allocation dynamique de bande passante permettent d'exploiter davantage de capacité dans des créneaux orbitaux rares. Le codage adaptatif, le contrôle de puissance en liaison montante et la diversité des passerelles contribuent à compenser les fortes pluies tropicales, maintenant la disponibilité des liaisons près de 99 % pour les sites prioritaires. Les fournisseurs d'équipements regroupent désormais des radios gérées dans le cloud qui basculent entre les bandes Ka et Ku, permettant aux entreprises de se couvrir contre les risques météorologiques sans doubler le nombre de terminaux. Le prix par mégabit sur les nouveaux satellites Ka est déjà tombé en dessous des tarifs Ku hérités, réduisant un obstacle clé à l'adoption. Les flottes maritimes qui privilégiaient autrefois la bande Ku pour son écosystème mature testent des offres Ka pour la diffusion en continu destinée au bien-être des équipages, suggérant un glissement progressif vers la bande supérieure sur l'horizon de prévision.

La bande C sert toujours les utilisateurs critiques de diffusion et d'énergie offshore grâce à sa résilience supérieure à l'affaiblissement par la pluie, mais sa part continuera de diminuer à mesure que le réaménagement mobile à 3,5 GHz progresse et oblige les opérateurs historiques à regrouper les transpondeurs. Le service double bande de Telkomsat garantissant 99 % pour la bande C et 97 % pour la bande Ku souligne comment les priorités de niveau de service diffèrent selon les secteurs, les contrats de sécurité des personnes et d'opérations à distance étant susceptibles de maintenir une base résiduelle sur les fréquences inférieures. La bande X reste confinée aux réseaux militaires, fournissant un flux de revenus modeste mais stable, isolé des cycles de tarification commerciale. Dans l'ensemble, la diversité des fréquences persistera, mais les applications de périphérie gourmandes en données qui alimentent la demande du secteur public et des entreprises favorisent la bande Ka, la positionnant comme le principal levier de croissance jusqu'en 2031.

Par type d'orbite : les systèmes LEO à faible latence prennent la tête

Les systèmes en orbite terrestre basse ont capté 52,67 % de la part de marché des communications par satellite en Indonésie en 2025, après que le déploiement national de Starlink a prouvé qu'une latence inférieure à 50 ms débloque des services de télémédecine et d'éducation en temps réel impossibles sur des liaisons géostationnaires à 600 ms. Le segment LEO devrait afficher un CAGR de 16,13 %, dépassant toutes les autres orbites à mesure que le renouvellement continu des satellites et les liaisons laser inter-satellites élèvent les plafonds de capacité. Les frais de franchise sont modestes par rapport à la construction de nouveaux satellites géostationnaires, ce qui aide les petits fournisseurs d'accès à internet à pénétrer les marchés ruraux selon des modèles de gros plus vente au détail. Les constructions de passerelles à Banda Aceh, Gresik et Makassar, raccourcissant les sauts de backhaul et soutenant les règles de localisation des données, ont supprimé un obstacle antérieur à la mise à l'échelle. Dans le même temps, la baisse des prix des antennes à réseau phasé rend les terminaux multi-orbites viables pour les cliniques provinciales et les camps miniers qui accordent une importance égale à la latence et à la disponibilité.

La capacité géostationnaire maintient une forte présence dans la distribution de diffusion, la couverture maritime étendue et les plateformes énergétiques éloignées, où le suivi à antenne unique et la faible consommation d'énergie l'emportent sur les préoccupations de latence. SES et Telkomsat ont renouvelé leurs flottes avec des satellites GEO à très haut débit, contribuant à maintenir les revenus stables même si leur part relative diminue. Les constellations en orbite terrestre moyenne, menées par O3b, offrent un point de latence optimal d'environ 150 ms, séduisant les navires de croisière et les plateformes offshore qui nécessitent plus de bande passante que ce que le GEO peut fournir à moindre coût, mais peuvent tolérer un délai plus élevé que le LEO. Un nombre croissant d'entreprises achètent désormais des offres hybrides qui acheminent le trafic interactif via LEO et les données en masse via GEO, renforçant la résilience globale du service. À mesure que les régulateurs pilotent la 5G non terrestre, la commutation dynamique d'orbite devrait devenir transparente au niveau du terminal, ancrant les stratégies multi-orbites comme une caractéristique distinctive de la feuille de route de connectivité de l'Indonésie.

Analyse géographique

Java et Bali, qui représentent ensemble environ 56 % de la population, s'appuient toujours sur le satellite pour renforcer la connectivité lorsque le backhaul en fibre optique est surchargé ou endommagé lors de tempêtes. L'Agence nationale indonésienne de gestion des catastrophes a rétabli les liaisons à Sumatra du Nord et à Sumatra occidental en activant 49 terminaux LEO portables fin 2025, démontrant comment les provinces occidentales sujettes aux inondations traitent le satellite comme une colonne vertébrale de première intervention. La demande urbaine sollicite également les faisceaux LEO, incitant les opérateurs à construire des passerelles à Banda Aceh, Gresik et Makassar pour localiser le trafic et respecter les règles de localisation des données. L'orientation grand public de Java maintient un revenu moyen par utilisateur élevé, mais les pilotes réglementaires de 5G non terrestre visent à desservir les districts périphériques où l'économie des tours s'effondre. En conséquence, même les îles les plus connectées du pays maintiennent une base stable pour les services satellitaires gérés.

Les Moluques, la Papouasie et Nusa Tenggara enregistrent la pénétration du haut débit fixe la plus faible et affichent souvent des vitesses moyennes inférieures à 20 Mbps, les positionnant comme le groupe régional à la croissance la plus rapide pour l'absorption de capacité. La charge utile de 150 Gbps de SATRIA-1 couvre désormais des milliers d'écoles et de cliniques publiques dans ces provinces, réduisant la dépendance aux locations de bande passante coûteuses auprès d'opérateurs étrangers. Les entreprises minières et de pêche dans les eaux orientales utilisent des faisceaux ponctuels en bande Ka pour diffuser des données sismiques et surveiller les mouvements des navires en temps réel, des tâches auparavant limitées par la latence élevée des liaisons géostationnaires héritées. Les planificateurs gouvernementaux s'attendent à ce que le débit supplémentaire de SATRIA-2 réduise les coûts par mégabit et stimule de nouveaux programmes Wi-Fi communautaires d'ici 2028.

Sumatra, Kalimantan et Sulawesi se situent entre l'ouest dense et l'est mal desservi, combinant une demande d'entreprise tirée par les ressources et une adoption croissante par les ménages. Les mines de charbon, les mines de nickel et les plateformes offshore représentent ici l'essentiel des commandes de bande passante du secteur énergétique, qui se développent à un CAGR de 16,71 %, le plus rapide parmi les secteurs verticaux. Les mandats de surveillance des navires maintiennent les terminaux maritimes actifs le long des détroits animés de Sumatra, tandis que les gouvernements provinciaux associent le backhaul satellite aux licences d'accès sans fil fixe attribuées lors de l'enchère à 1,4 GHz d'octobre 2025. Collectivement, ces trois îles ancrent la croissance de niveau intermédiaire, lissant la volatilité des revenus entre les pics de consommation de Java et les projets frontaliers de Papouasie.

Paysage concurrentiel

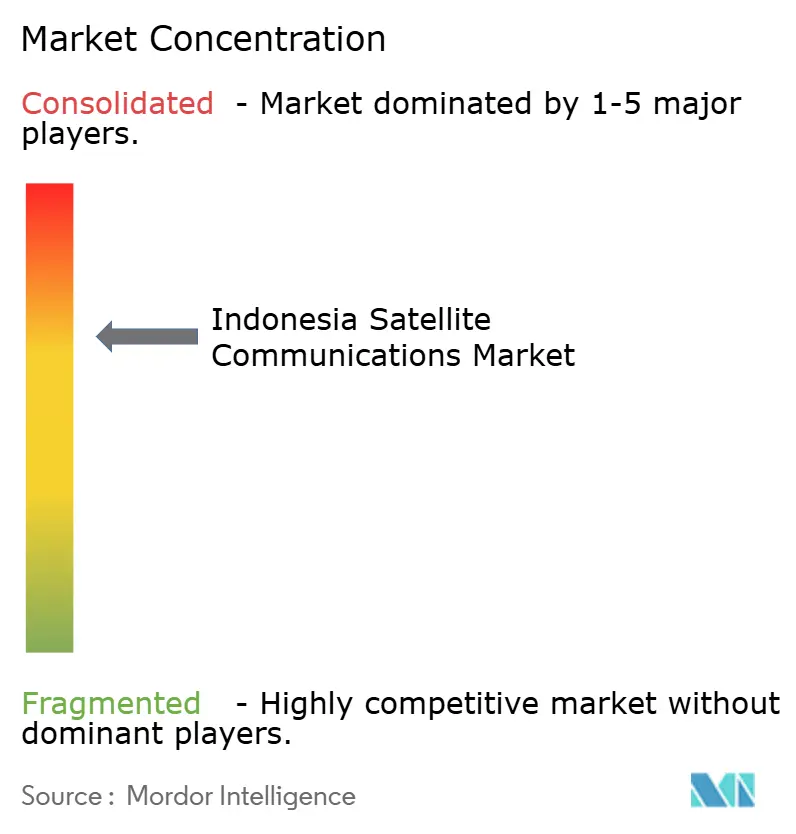

L'arène des communications par satellite en Indonésie est modérément concentrée, PT Telkom Satelit Indonesia et PT Pasifik Satelit Nusantara détenant ensemble environ 50 à 60 % de la capacité nationale grâce à des contrats gouvernementaux de longue date et à des réseaux de distributeurs. Des opérateurs étrangers tels que Starlink, Kacific, SES, Eutelsat et Intelsat se disputent les niches d'entreprise, maritime et de haut débit grand public en s'appuyant sur des flottes mondiales et des alliances de revendeurs. Hughes Network Systems, agissant en tant que fournisseur neutre de segment au sol, soutient plusieurs acteurs avec des déploiements de passerelles nationales qui améliorent la latence et la redondance.

Les déploiements stratégiques de capacité ont dominé 2024-2025. Telkomsat a lancé le satellite Merah Putih 2 de 32 Gbps en février 2024 pour renforcer la couverture en bande C et bande Ku à 113° Est et protéger sa base de diffusion et d'entreprise. PT Pasifik Satelit Nusantara a suivi en septembre 2025 avec Nusantara Lima, un engin en bande Ka de 160 Gbps équipé de 101 faisceaux ponctuels et de huit passerelles indonésiennes, plus que doublant instantanément le débit adressable de l'entreprise. En décembre 2025, Telkomsat a signé un mémorandum d'entente avec Space42 et Viasat pour explorer la messagerie directe vers les appareils, visant à contrer la disruption LEO en associant la capacité de diffusion géostationnaire à des services basés sur les terminaux.

Les nouveaux entrants étrangers façonnent les attentes en matière de prix et de service. Le lancement de Starlink en mai 2024 a offert une latence inférieure à 50 ms à l'échelle nationale, mais une pause sur les nouvelles inscriptions en juillet 2025 a mis en évidence la nécessité de satellites et de passerelles locales supplémentaires pour maintenir l'élan. Kacific a élargi son réseau de distributeurs à plus de 120 partenaires, ciblant les îles éloignées avec des offres Wi-Fi communautaires prépayées qui exploitent son prochain satellite Kacific2 de 150 Gbps. SES et Eutelsat renouvellent leurs flottes géostationnaires à très haut débit, positionnant des offres hybrides GEO-LEO qui orientent le trafic sensible à la latence vers le LEO tout en déchargeant la vidéo en masse vers le GEO. Dans l'ensemble, la rivalité s'intensifie à mesure que la politique pilote la 5G non terrestre et que les terminaux multi-orbites permettent aux entreprises de basculer entre opérateurs sans coûteux échanges de matériel.

Leaders du secteur des communications par satellite en Indonésie

PT Pasifik Satelit Nusantara

Indosat Ooredoo Hutchison

PT Telkom Satelit Indonesia

Kacific Broadband Satellites Group

Thaicom Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Telkomsat a signé un mémorandum d'entente avec Space42 et Viasat pour explorer les services satellitaires directs vers les appareils.

- Décembre 2025 : L'armée indonésienne a déployé 38 terminaux Starlink lors des secours aux victimes des inondations de Sumatra occidental.

- Décembre 2025 : Le ministère a rétabli 145 stations de base et installé 32 unités Starlink à Sumatra occidental.

- Décembre 2025 : Les points d'accès internet d'urgence de SATRIA-1 ont été mis en service à Aceh, Sumatra du Nord et Sumatra occidental.

Portée du rapport sur le marché des communications par satellite en Indonésie

Le rapport sur le marché des communications par satellite en Indonésie est segmenté par offre (équipements au sol et services), plateforme (portable, terrestre, maritime, aéroporté), secteur d'utilisation final (maritime, défense et gouvernement, entreprises, médias et divertissement, énergie, autres secteurs d'utilisation final), bande de fréquence (bande C, bande Ku, bande Ka, bande X), type d'orbite (orbite terrestre basse (LEO), orbite terrestre moyenne (MEO), orbite géostationnaire (GEO)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements au sol |

| Services |

| Portable |

| Terrestre |

| Maritime |

| Aéroporté |

| Maritime |

| Défense et gouvernement |

| Entreprises |

| Médias et divertissement |

| Énergie |

| Autres secteurs d'utilisation final |

| Bande C |

| Bande Ku |

| Bande Ka |

| Bande X |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géostationnaire (GEO) |

| Par offre | Équipements au sol |

| Services | |

| Par plateforme | Portable |

| Terrestre | |

| Maritime | |

| Aéroporté | |

| Par secteur d'utilisation final | Maritime |

| Défense et gouvernement | |

| Entreprises | |

| Médias et divertissement | |

| Énergie | |

| Autres secteurs d'utilisation final | |

| Par bande de fréquence | Bande C |

| Bande Ku | |

| Bande Ka | |

| Bande X | |

| Par type d'orbite | Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) | |

| Orbite géostationnaire (GEO) |

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus croissent-ils sur le marché des communications par satellite en Indonésie ?

Entre 2026 et 2031, le marché devrait enregistrer un CAGR de 15,59 %, doublant presque pour atteindre 849,84 millions USD.

Quelle plateforme se développe le plus rapidement ?

Les terminaux portables, utilisés pour les secours en cas de catastrophe et les opérations mobiles, progressent à un CAGR de 16,33 % jusqu'en 2031.

Quel secteur d'utilisation final affiche la dynamique de croissance la plus forte ?

Les sites énergétiques, notamment les plateformes offshore et les mines éloignées, sont en tête avec un CAGR de 16,71 % grâce aux besoins de numérisation en temps réel.

Comment les services en bande Ka se comportent-ils par rapport à la bande Ku ?

La capacité en bande Ka se développe à un CAGR de 16,39 % jusqu'en 2031 et gagne régulièrement des parts sur la bande Ku malgré un risque d'affaiblissement par la pluie plus élevé.

Pourquoi Starlink a-t-il suspendu les nouvelles inscriptions indonésiennes en 2025 ?

L'entreprise a invoqué des contraintes de capacité locales, soulignant la nécessité de satellites et de passerelles supplémentaires pour développer le service.

Quel rôle jouera la 5G non terrestre ?

Les pilotes gouvernementaux visent à intégrer le satellite directement dans les cœurs de réseau 5G, permettant des liaisons directes vers les appareils dans les provinces éloignées où les tours ne sont pas rentables.

Dernière mise à jour de la page le: