Taille et part du marché de la logistique minière en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.52 Milliards de dollars |

| Taille du Marché (2026) | 7.83 Milliards de dollars |

| Taille du Marché (2031) | 9.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique minière en Afrique du Sud par Mordor Intelligence

La taille du marché de la logistique minière en Afrique du Sud était évaluée à 7,52 milliards USD en 2025 et devrait croître de 7,83 milliards USD en 2026 pour atteindre 9,26 milliards USD d'ici 2031, à un CAGR de 3,42 % durant la période de prévision (2026-2031).

Le marché de la logistique minière en Afrique du Sud progresse parce que le monopole ferroviaire de longue date qui façonnait l'économie du fret est désormais ouvert aux opérateurs privés, ce qui offre aux exportateurs de minéraux une voie plus crédible vers l'infrastructure d'exportation liée au rail après une longue période de sous-performance. En mai 2026, les 11 compagnies ferroviaires privées ont signé des accords d'accès au réseau ferroviaire avec le gestionnaire de l'infrastructure ferroviaire de Transnet, et la première vague de nouvelles capacités vise 24 millions de tonnes avec une portée pouvant atteindre 52 millions de tonnes sur 5 ans. Le capital privé passe également de la discussion à l'exécution, avec des processus public-privé formels en cours pour Richards Bay, Ngqura et d'autres corridors minéraux qui comptent le plus pour les flux de charbon, de minerai de fer, de manganèse et de chrome. La reprise opérationnelle au terminal charbonnier de Richards Bay, où les exportations ont atteint 57,7 millions de tonnes en 2025, montre que même des améliorations limitées du rail et du port peuvent augmenter le débit minier lorsque la fréquence des trains s'améliore. La croissance reste contrainte par les vols, les pénuries de matériel roulant, la faible fiabilité des créneaux, la congestion portuaire et la concurrence accrue de Maputo, qui continuent de limiter la capacité du marché de la logistique minière en Afrique du Sud à convertir le potentiel en ressources en volumes d'exportation.

Principaux enseignements du rapport

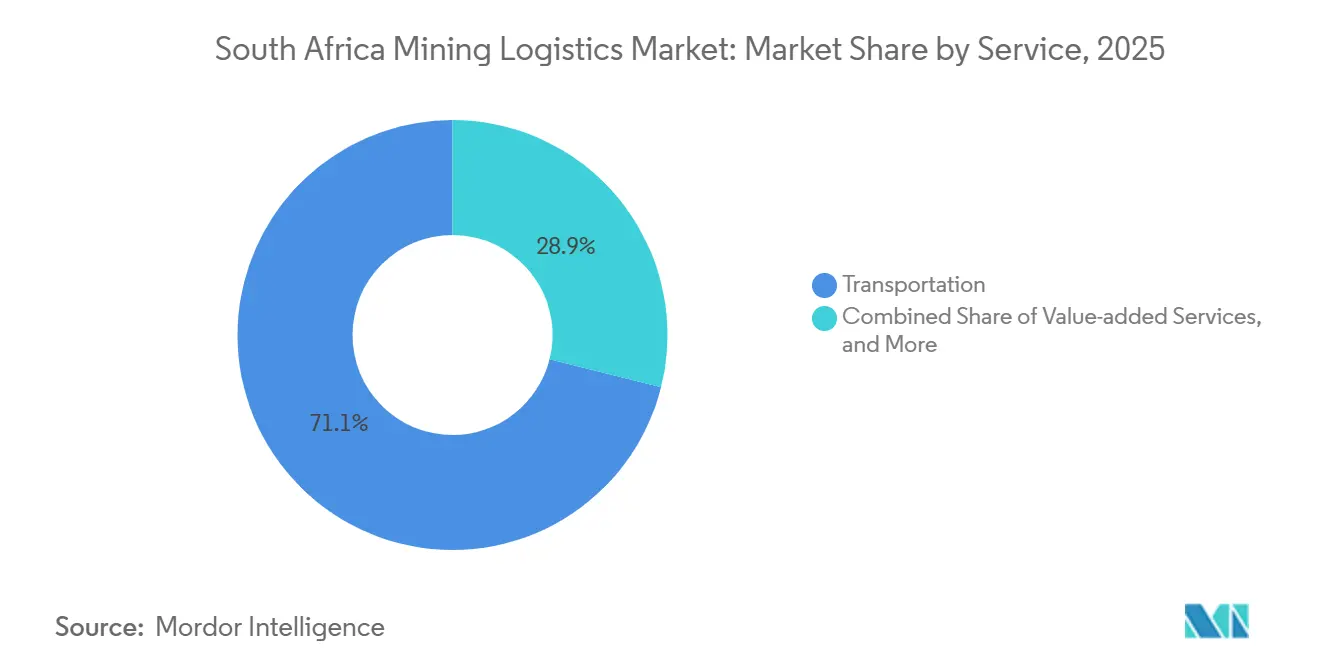

- Par service, le transport détenait 71,09 % de la part du marché de la logistique minière en Afrique du Sud en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 5,12 % jusqu'en 2031.

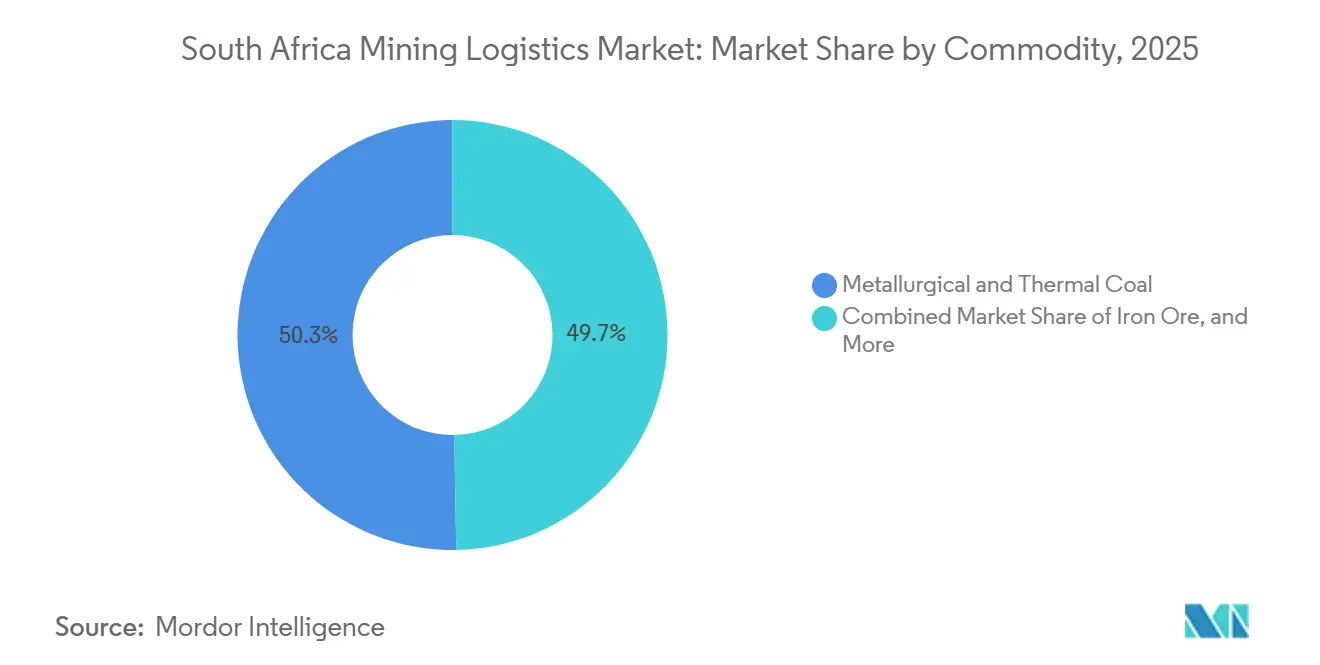

- Par produit, le charbon métallurgique et thermique détenait 50,28 % de la part du marché de la logistique minière en Afrique du Sud en 2025, tandis que les métaux de base (Cu, Zn, Ni) devraient se développer à un CAGR de 4,30 % jusqu'en 2031.

- Par géographie, Mpumalanga et Limpopo ont capturé 42,03 % de la taille du marché de la logistique minière en Afrique du Sud en 2025, tandis que Gauteng et l'intérieur des terres devraient connaître la croissance la plus rapide à un CAGR de 3,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique minière en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réforme du rail en accès ouvert et entrée de 11 opérateurs sur le marché | +0.8% | National, avec des gains précoces dans les corridors de Mpumalanga, du Cap-du-Nord et du Limpopo | Court terme (≤ 2 ans) |

| Capital du secteur privé pour les corridors minéraux et les terminaux | +0.6% | National, concentré à Richards Bay, Saldanha Bay et Ngqura | Moyen terme (2-4 ans) |

| Le fret minier comme base de cargaison la plus dense d'Afrique du Sud | +0.5% | National, avec la plus forte attraction de Mpumalanga, du Limpopo et de Gauteng et de l'intérieur des terres | Long terme (≥ 4 ans) |

| Reprise des expéditions ferroviaires en vrac et du débit charbonnier | +0.7% | Corridor Nord et corridor du minerai de fer | Court terme (≤ 2 ans) |

| La société de location de matériel roulant réduit les dépenses d'investissement pour l'entrée privée | +0.4% | National, sur plusieurs corridors ferroviaires | Moyen terme (2-4 ans) |

| Flexibilité de routage des ports secs et des zones arrière portuaires | +0.3% | Gauteng, Komatipoort et KwaZulu-Natal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réforme du rail en accès ouvert et entrée de 11 opérateurs sur le marché

La réforme du rail en accès ouvert est le changement structurel le plus important qui façonne le marché de la logistique minière en Afrique du Sud en 2026, car elle rompt avec le modèle exclusivement étatique qui avait limité le choix de corridor pour les exportateurs de minéraux[1]« Stratégie pour les minéraux et métaux critiques en Afrique du Sud 2025 », Gouvernement sud-africain, gov.za. Les 11 compagnies ferroviaires privées, dont Grindrod, Menar Ports & Rail, Traxtion, ARC South Africa et Barberry, ont finalisé leurs accords d'accès au réseau ferroviaire avec le gestionnaire de l'infrastructure ferroviaire de Transnet en mai 2026, après leur sélection parmi 25 candidats en août 2025. Le gestionnaire de l'infrastructure ferroviaire de Transnet prévoit que la première vague d'entrants ajoutera 24 millions de tonnes de capacité de fret, la plateforme étant conçue pour porter ce chiffre à 52 millions de tonnes sur 5 ans, contre 160 millions de tonnes pour Transnet Freight Rail au cours de l'exercice financier 2024/25. La composition des routes est importante car 15 des 41 routes allouées se trouvent sur le corridor Nord, ce qui signifie que le trafic de charbon et de chrome reste au cœur de l'économie ferroviaire privée initiale. Cette concentration fait que le dossier de réforme précoce porte bien plus sur les minéraux en vrac que sur le fret général, et place Mpumalanga, le Limpopo et le Cap-du-Nord en tête de la période de test opérationnel. Certains opérateurs souhaitent démarrer avant la fin de 2026, mais le gestionnaire de l'infrastructure ferroviaire de Transnet prévoit que la plupart des services deviendront opérationnels en 2027, de sorte que le marché de la logistique minière en Afrique du Sud intègre la réforme avant que sa pleine mise en œuvre ne soit visible sur le terrain.

Capital du secteur privé pour les corridors minéraux et les terminaux

La participation du secteur privé passe du langage politique aux structures de transaction, ce qui en fait l'un des canaux de croissance les plus clairs du marché de la logistique minière en Afrique du Sud. La demande d'information du Département des Transports de mars 2025 portait sur le charbon et le chrome vers Richards Bay, le minerai de fer et le manganèse vers Saldanha Bay, et les flux de conteneurs vers Durban, signalant que la réforme des corridors serait liée à une demande de fret bancable. Le plan d'investissement de Transnet a atteint 127 milliards ZAR (6,9 milliards USD) sur 5 ans fin 2025, rendant le financement extérieur essentiel plutôt qu'optionnel. Le processus du terminal de vrac sec de Richards Bay a progressé en 2026 après que Transnet a fixé un seuil d'investissement minimum de 5,2 milliards ZAR (281 millions USD) pour une participation de 49 % dans un terminal qui traite 16,7 millions de tonnes et peut s'étendre à 26,9 millions de tonnes. Le terminal de manganèse de Ngqura proposé ajoute une autre dimension, car les producteurs de manganèse, menés par African Rainbow Minerals, cherchent désormais un rôle direct dans l'infrastructure d'exportation plutôt que de s'appuyer uniquement sur la logistique gérée par l'État. Ce changement réduit la séparation historique entre la production minière et le contrôle des transports, et devrait favoriser les prestataires capables d'aligner le capital, les engagements de tonnage et l'accès aux corridors au sein d'un seul modèle opérationnel[2]« Transport sur la participation potentielle du secteur privé aux projets ferroviaires et portuaires », Gouvernement sud-africain, gov.za.

Reprise des expéditions ferroviaires en vrac et du débit charbonnier

La reprise des expéditions ferroviaires en vrac et du débit charbonnier apporte un soutien à court terme au marché de la logistique minière en Afrique du Sud, car elle montre que les volumes de fret peuvent réagir rapidement lorsque la discipline opérationnelle s'améliore. Le terminal charbonnier de Richards Bay a exporté 57,7 millions de tonnes de charbon en 2025, en hausse de 11 % par rapport à l'année précédente, et les déchargements journaliers sont passés de 17 trains en 2024 à 20 trains en 2025. La direction du terminal charbonnier de Richards Bay vise 60 millions de tonnes en 2026, et les cadences de janvier 2026 étaient déjà cohérentes avec un rythme annualisé de 62 millions de tonnes. Ces gains proviennent principalement d'une meilleure maintenance des signaux, de la réactivation de locomotives et d'une coordination plus étroite des cargaisons plutôt que de nouvelles capacités de réseau, ce qui signifie que l'amélioration est opérationnelle plutôt que structurelle. Cela expose également le corridor, car Transnet a indiqué au Parlement en avril 2026 que 377 locomotives étaient hors service au pic de la perturbation, tandis que les litiges sur les pièces détachées étaient encore en cours de résolution. L'objectif de l'Afrique du Sud d'atteindre 250 millions de tonnes de fret ferroviaire d'ici 2030 dépend toujours à la fois des volumes des compagnies ferroviaires privées et de la poursuite de la reprise de Transnet, de sorte qu'un seul canal de reprise ne suffira pas à maintenir l'élan actuel.

Le fret minier comme base de cargaison la plus dense d'Afrique du Sud

Le fret minier reste la base de cargaison la plus dense du marché de la logistique minière en Afrique du Sud, et c'est cette densité qui rend l'investissement dans les corridors longue distance plus finançable que de nombreuses autres catégories de fret. Les opérateurs privés et les investisseurs en infrastructure reviennent sans cesse aux corridors miniers parce que les minéraux en vrac offrent des volumes répétables, des distances de transport plus longues et des contrats d'ancrage plus clairs que le fret mixte. Mpumalanga a produit 76 % de la production charbonnière de l'Afrique du Sud et détenait 50 % de ses réserves de charbon, ce qui maintient la pertinence commerciale du corridor Nord même lorsque l'utilisation reste en dessous des niveaux de conception. Les exportations de manganèse de l'Afrique du Sud ont atteint 26,2 millions de tonnes en 2025 après un précédent record de 22,3 millions de tonnes en 2024, ce qui montre que la logistique du manganèse et du chrome reste riche en volumes même lorsque l'allocation ferroviaire est limitée. La sélection de l'Afrique du Sud parmi les 11 opérateurs ferroviaires montre également que les investisseurs internationaux sont prêts à entrer une fois que les règles des corridors et les cadres d'accès deviennent plus clairs. Les prestataires logistiques qui sécurisent des accords de tonnage d'ancrage avec les compagnies minières en 2026 devraient entrer dans la prochaine phase de réforme avec un meilleur levier de corridor que les entrants tardifs, car la densité du fret se compose rapidement une fois que l'accès aux créneaux et le matériel roulant sont alignés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vols, vandalisme, pénuries de matériel roulant et actifs vieillissants | -0.8% | National, avec la plus forte pression sur le corridor Nord et les routes de chrome | Court terme (≤ 2 ans) |

| Les goulots d'étranglement côté port compensent les gains ferroviaires | -0.5% | KwaZulu-Natal, Cap-Oriental et Cap-Occidental | Moyen terme (2-4 ans) |

| Fiabilité des créneaux non bancable et conditions des accords d'accès | -0.4% | National, concentré sur les corridors Nord et du minerai de fer | Court terme (≤ 2 ans) |

| Les corridors régionaux concurrents érodent le levier des portes d'entrée | -0.4% | Mpumalanga, Limpopo et Cap-du-Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vols, vandalisme, pénuries de matériel roulant et actifs vieillissants

Les vols, le vandalisme, les pénuries de matériel roulant et les actifs vieillissants restent les contraintes opérationnelles les plus profondes du marché de la logistique minière en Afrique du Sud, car ils réduisent la fiabilité au moment précis où la réforme a besoin de niveaux de service bancables. Transnet a déclaré en octobre 2025 qu'il dépensait 4 milliards ZAR (216 millions USD) par an en sécurité privée, tout en perdant encore 4,5 millions de tonnes à cause d'incidents liés aux vols et 7 millions de tonnes supplémentaires à cause de déraillements, soit 9 milliards ZAR (486 millions USD) de pertes économiques annuelles. Les incidents de sécurité ont diminué de 23 % au cours de l'exercice financier 2024/25, passant de 8 234 à 6 345, mais les pertes de revenus ont encore atteint 1,59 milliard ZAR (86 millions USD), indiquant que les améliorations en nombre de cas n'ont pas encore restauré la confiance commerciale. La pénurie de locomotives a aggravé le problème, car le Parlement a appris en avril 2026 que 377 locomotives étaient hors service lors du pic de perturbation, en grande partie lié au litige sur l'approvisionnement CRRC de 54,4 milliards ZAR (2,9 milliards USD) et aux retards dans la libération des pièces détachées. Transnet a encore besoin de 14 milliards ZAR (757 millions USD) par an pour restaurer l'infrastructure, ce qui est bien au-dessus de sa capacité de financement actuelle et explique pourquoi la société de location et les mécanismes plus larges de participation du secteur privé sont devenus des nécessités opérationnelles. Tant que ces lacunes en matière d'actifs, de financement et de sécurité ne se réduisent pas ensemble, les nouveaux entrants continueront à faire face à des coûts d'assurance, de stock tampon et de planification de flotte plus élevés que ce que le seul discours sur la réforme laisserait supposer.

Les goulots d'étranglement côté port compensent les gains ferroviaires

Les goulots d'étranglement côté port continuent de compenser les gains ferroviaires sur le marché de la logistique minière en Afrique du Sud, notamment lorsque la reprise des corridors atteint Durban et perd ensuite de l'élan dans l'enceinte portuaire. Durban s'est classée près du bas de l'indice de performance des ports à conteneurs de la Banque mondiale en 2024, ce qui a confirmé que les retards de navires, la congestion des terminaux et les problèmes d'accès côté terre restent graves. Même lorsque les performances ferroviaires s'améliorent, les temps d'immobilisation, les pannes de grues et la congestion routière sur Bayhead Road peuvent absorber une grande partie des bénéfices avant que la cargaison minérale n'atteigne la fenêtre du navire. La concession ICTSI de 25 ans pour le terminal à conteneurs de Durban, quai 2, soutenue par 11 milliards ZAR (594 millions USD), a été signée en janvier 2026 et est maintenant en phase de transition opérationnelle. Cet investissement est important, mais les observateurs de l'infrastructure notent également que le problème systémique est la volatilité au quotidien plutôt qu'un simple manque de capacité nominale de grue, de sorte que la discipline d'exécution compte autant que les dépenses d'investissement. La nette amélioration du Cap en 2024 prouve que des interventions ciblées peuvent changer les performances des ports sud-africains, mais Richards Bay et Saldanha ont encore besoin d'une fiabilité ferroviaire soutenue en amont pour traduire la capacité portuaire en débit minier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la domination du transport masque une opportunité de transfert modal

Le transport représentait 71,09 % de la part du marché de la logistique minière en Afrique du Sud en 2025, ce qui montre que la capacité des corridors détermine encore si les mineurs peuvent déplacer des tonnages à une échelle d'exportation. Le transport routier est resté l'option privilégiée pour le chrome, le manganèse et les flux de charbon à courte distance, et Reinhardt Transport Group a déclaré qu'il transporte plus de 18 millions de tonnes de produits miniers en vrac par an avec une flotte de plus de 1 000 véhicules spécialisés. Le rail est resté concentré sur la ligne charbonnière vers Richards Bay et la ligne de minerai de fer vers Saldanha Bay, de sorte que la composition modale est restée déséquilibrée même après le début de la réforme. Le transport maritime a géré le segment d'exportation pour les minéraux en vrac, tandis que le transport aérien est resté limité aux échantillons de métaux précieux et aux composants d'équipements miniers spécialisés où la rapidité et la valeur l'emportaient sur le tonnage.

Les services à valeur ajoutée constituent le sous-segment à la croissance la plus rapide, avec un CAGR de 5,12 % jusqu'en 2031, car les compagnies minières exigent une planification coordonnée de la mine au port, une meilleure visibilité du suivi et des solutions de stockage capables d'absorber les perturbations ferroviaires. L'entreposage et la gestion des stocks deviennent un outil de protection des marges, car le stockage fermé près des nœuds d'exportation permet aux producteurs de conserver les cargaisons lorsque les horaires de trains changent sans perdre leurs engagements envers les navires. L'empreinte d'entreposage de Reinhardt à Richards Bay et le port sec de Komatipoort de DP World montrent tous deux comment la capacité en arrière-port peut protéger les exportateurs lorsque le corridor Nord est contraint. Le projet de port sec intérieur NT55 à Gauteng, dont la construction est prévue pour démarrer en 2027, ajoutera une option de consolidation intérieure liée au rail qui soutient le secteur de la logistique minière en Afrique du Sud au-delà du simple camionnage de l'origine au port. L'engagement de Traxtion de 3,4 milliards ZAR (184 millions USD) pour 46 locomotives et environ 920 wagons est le signe le plus clair que les opérateurs privés s'attendent à ce que le fret passe de la route au rail à mesure que l'accès ouvert devient opérationnel. Ce transfert devrait favoriser les prestataires capables de combiner transport, stockage, conformité et coordination dans un seul contrat, tandis que les opérateurs de services uniques plus petits pourraient trouver le secteur de la logistique minière en Afrique du Sud plus difficile à servir de manière rentable.

Par produit : le poids structurel du charbon, l'élan de croissance des métaux de base

Le charbon métallurgique et thermique représentait 50,28 % de la taille du marché de la logistique minière en Afrique du Sud en 2025, ce qui a maintenu le corridor Nord et le système charbonnier de Richards Bay au cœur de l'économie du fret. Le terminal charbonnier de Richards Bay a exporté 57,7 millions de tonnes en 2025 contre une capacité installée de 91 millions de tonnes, de sorte que le corridor présente encore un potentiel de hausse clair si la cohérence ferroviaire s'améliore. La création de Menar Ports & Rail en 2026 a transformé un groupe minier en opérateur logistique, montrant comment les producteurs de produits de base se rapprochent du contrôle direct du transport. Le projet de cuivre-zinc de Prieska d'Orion Minerals a fait avancer ce dossier en mai 2026 après avoir obtenu 280 millions ZAR (10,9 millions USD) de financement institutionnel sud-africain pour l'infrastructure du site et le développement[3]« Les exportations du terminal charbonnier de Richards Bay augmentent de plus de 10 % en 2025, dernier signe du redémarrage de Transnet. » Daily Maverick, dailymaverick.co.

Les métaux de base, notamment le cuivre, le zinc et le nickel, constituent le segment de produits à la croissance la plus rapide avec un CAGR de 4,3 % jusqu'en 2031, soutenu par la stratégie nationale des minéraux critiques et le développement actif de projets. Le minerai de fer sur le corridor Sishen-Saldanha de 861 kilomètres est resté en dessous du débit nominal en 2025, même si Saldanha Bay fonctionnait à 96 % d'utilisation des postes à quai, ce qui confirme que les performances ferroviaires constituent le principal facteur limitant. Les utilisateurs du secteur ont donc plaidé pour une structure de concession ferroviaire intégrée sur la ligne de minerai de fer, Transnet conservant la propriété des actifs tandis que les opérateurs privés apportent la discipline de performance et l'investissement. La logistique de l'or déplace encore des tonnages plus faibles, mais elle soutient une demande de manutention premium car le stockage sous douane, le transport sécurisé et les chaînes de garde contrôlées restent essentiels. Les 26,2 millions de tonnes d'exportations de manganèse de l'Afrique du Sud en 2025 montrent l'ampleur de l'opportunité en vrac, mais le recours continu à la route pour une grande partie de ces volumes souligne le coût d'une infrastructure d'exportation dédiée limitée. Les prestataires qui alignent le matériel roulant, l'accès aux routes et la stratégie de terminal sur le calendrier de corridor de chaque produit devraient capter une plus grande part du marché de la logistique minière en Afrique du Sud que les entreprises qui abordent le fret minéral comme un pool de cargaison générique.

Analyse géographique

Mpumalanga et Limpopo détenaient 42,03 % de la part du marché de la logistique minière en Afrique du Sud en 2025, et cette avance reflète une densité de fret difficile à égaler pour les autres régions. La région combine le charbon de Mpumalanga avec les flux de chrome et de ferromanganèse du Limpopo, attirant ainsi simultanément les transporteurs routiers, les nouveaux entrants ferroviaires privés et les investisseurs en terminaux. Le corridor de Maputo a enregistré une croissance de 8 % des volumes de fret routier et ferroviaire entre 2024 et 2025, ce qui montre que les exportateurs utilisent déjà l'optionnalité transfrontalière lorsque les corridors sud-africains deviennent contraints. Le port de Maputo a traité un record de 32 millions de tonnes en 2025 et fait l'objet d'une expansion de 500 millions USD, dont l'achèvement est prévu pour le premier trimestre 2027, ce qui intensifie la concurrence pour les flux de charbon, de chrome et de magnétite. La mise à niveau de deuxième phase par CFM de la ligne Ressano Garcia, devant débuter en juin 2026 et porter la capacité du corridor à 19 millions de tonnes par an, renforce la logique commerciale des stratégies à double corridor pour les mineurs de l'intérieur des terres.

KwaZulu-Natal et le Cap-Occidental présentent désormais le contraste de réforme portuaire à court terme le plus marqué au sein du marché de la logistique minière en Afrique du Sud, car une porte d'entrée lutte encore contre la volatilité tandis que l'autre a déjà commencé à retrouver sa position. La concession ICTSI au terminal à conteneurs de Durban, quai 2, est le plus grand changement de gouvernance dans les ports sud-africains, et Transnet a également indiqué que les arrivées de navires dans les ports nationaux ont augmenté de 9 % au cours de l'exercice financier 2025/26, même si les transitaires ont averti que le rebond part d'une base faible. L'amélioration de 240 points du Cap dans le classement CPPI 2024 bénéficie aux exportateurs du Cap-du-Nord et prouve qu'une intervention disciplinée peut changer les performances en peu de temps. Du côté du minerai, le soutien infrastructurel de Transnet de 3,4 milliards ZAR (184 millions USD) pour le corridor Sishen-Saldanha et l'utilisation à 96 % des postes à quai de Saldanha Bay en 2025 montrent que le port n'est pas le principal goulot d'étranglement, car le système ferroviaire limite encore le tonnage livré.

Gauteng et l'intérieur des terres devraient croître à un CAGR de 3,97 % jusqu'en 2031, ce qui marque une réévaluation structurelle de la province au sein du marché de la logistique minière en Afrique du Sud. Le hub intérieur NT55 et l'investissement de DHL Supply Chain de 220 millions ZAR (12 millions USD) dans un centre de distribution multi-utilisateurs à Johannesburg indiquent un modèle où Gauteng sert de base de logistique contractuelle et de consolidation plutôt que de simple zone de transit. La concentration à Gauteng des sièges sociaux miniers, des entrepreneurs en ingénierie, des importateurs d'équipements et de la demande d'entreposage lui confère une résilience que les régions d'extraction pure n'ont pas toujours. L'avantage de coût prévu de 30 % à 40 % du corridor de Lobito d'ici 2030 constitue donc un défi à long terme direct, car la logistique intérieure sud-africaine doit offrir une meilleure valeur de service et de routage si elle veut conserver les flux liés à la Copperbelt[4]« Le corridor de Lobito affaiblit davantage la valeur logistique de l'Afrique du Sud. » Engineering News, engineeringnews.co.za.

Paysage concurrentiel

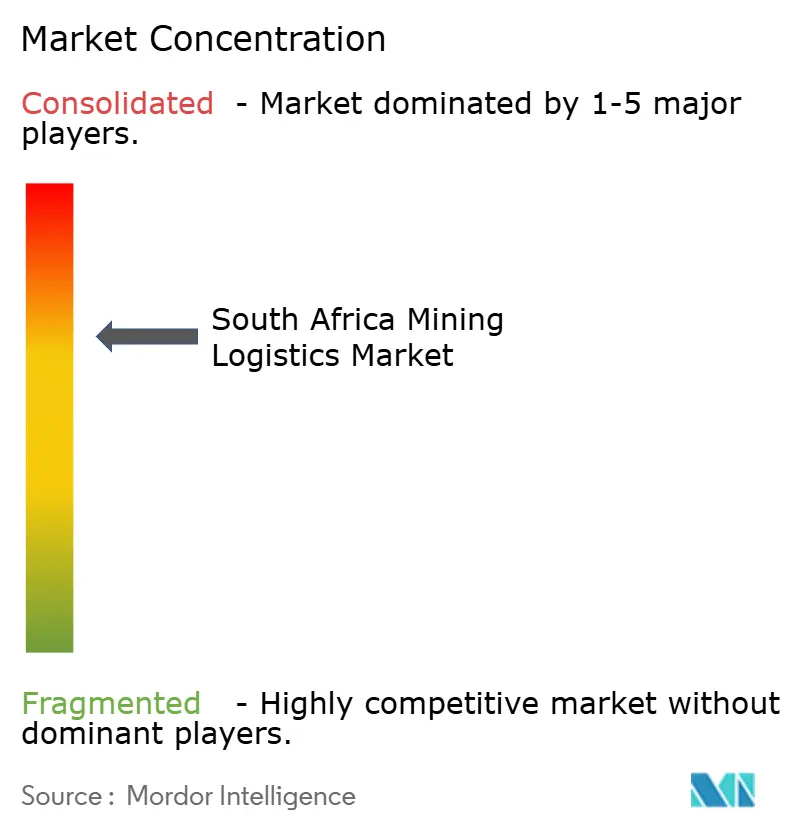

Le marché de la logistique minière en Afrique du Sud est modérément concentré au sommet, Transnet Freight Rail détenant encore la plus grande position structurelle dans le ferroviaire, mais le champ plus large reste fragmenté entre les transporteurs routiers, les opérateurs d'entrepôts, les groupes de transit et les prestataires de services de terminaux. La réforme ferroviaire à 11 opérateurs est la plus grande remise à zéro concurrentielle depuis une génération, et Grindrod, Traxtion et Menar Ports & Rail sont les challengers privés les plus clairs car ils disposent déjà d'accords d'accès, de programmes d'investissement et de plans de corridor en cours. L'investissement de Traxtion de 3,4 milliards ZAR (184 millions USD) en locomotives et wagons est le plus grand engagement ferroviaire privé de fret annoncé à ce jour en Afrique du Sud, ce qui lui confère une échelle précoce avant que de nombreux concurrents n'aient sécurisé une profondeur opérationnelle. Le lien de Grindrod entre les flux miniers de Mpumalanga, son terminal de Matola entièrement détenu, qui a traité un record de 9,9 millions de tonnes en 2025, et son installation prévue de manutention de conteneurs à Richards Bay pour 2028 montre comment l'intégration verticale devient une stratégie défendable. Les groupes logistiques mondiaux resserrent également les normes de service sur les routes minières multimodales, ce qui accroît la pression concurrentielle sur les opérateurs nationaux qui dépendent encore de solutions de contournement des corridors plutôt que d'une exécution stable.

Les opportunités d'espaces blancs sont les plus fortes dans la logistique en arrière-port, la location de matériel roulant et le suivi numérique de la mine au port, car ce sont les points où les pertes de volumes dues aux vols, aux déraillements et aux ruptures de calendrier sont les plus visibles. Le processus de la société de location, avec des soumissionnaires présélectionnés en place en 2026, pourrait commercialiser 600 locomotives et 21 000 wagons via une structure de coentreprise qui réduit les coûts d'entrée pour les opérateurs ferroviaires privés. La division fret de Bidvest est déjà active dans les principaux ports d'Afrique du Sud et reste engagée dans les discussions sur la participation du secteur privé aux ports, ce qui la maintient pertinente même à mesure que la concurrence ferroviaire s'ouvre. La combinaison par DP World des capacités d'Imperial Logistics, du port sec de Komatipoort et des opérations du corridor de Maputo lui confère l'une des positions intérieur-vers-export les plus larges dans le domaine actuel.

Le corridor de Lobito est le perturbateur externe le plus crédible car son achèvement d'ici 2030 pourrait réduire les coûts de transport pour le cuivre et le cobalt de la RDC et de la Zambie de 30 % à 40 % par rapport aux routes sud-africaines. Ce risque est le plus sérieux pour les opérateurs dont les modèles reposent sur le transit des minéraux régionaux par les portes d'entrée sud-africaines sans différenciation de service suffisante. Les entreprises qui construisent des positions de volume liées au rail avant 2027 devraient être mieux placées pour absorber cette pression sur les prix, car elles peuvent répartir les coûts fixes sur des corridors plus denses et des contrats clients plus solides. Dans ce contexte, le marché de la logistique minière en Afrique du Sud devrait récompenser la profondeur des corridors, l'accès aux terminaux et la disponibilité des actifs plus que la simple couverture géographique.

Leaders du secteur de la logistique minière en Afrique du Sud

DP World (Including Imperial Pty Ltd.)

DSV A/S (Including DB Schenker)

UNITRANS

Grindrod Limited

TransNet Rail

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Grindrod a confirmé son accord d'accès au réseau ferroviaire signé avec le gestionnaire de l'infrastructure ferroviaire de Transnet pour le corridor Nord-Est, ciblant des volumes initiaux de 288 000 tonnes la première année en utilisant 2 créneaux alloués, avec des opérations transportant principalement du charbon vers son terminal de Matola au Mozambique. Les opérations à pleine échelle devraient augmenter significativement à partir de 2029, selon Engineering News.

- Mai 2026 : Menar Ports and Rail a confirmé sa disponibilité à faire progresser son partenariat avec le gestionnaire de l'infrastructure ferroviaire de Transnet suite à une allocation ferroviaire de 8,69 millions de tonnes, avec des processus d'approvisionnement en cours pour les wagons et les locomotives. L'entreprise prévoit de transporter du charbon, de l'anthracite, du manganèse et du ferromanganèse, selon Mining Weekly.

- Avril 2026 : Transnet a fixé un seuil d'investissement minimum de 5,2 milliards ZAR (281 millions USD) pour une participation privée de 49 % dans le terminal de vrac sec de Richards Bay, le processus de participation du secteur privé devant aboutir à un véhicule à usage spécial conjoint. Le terminal traite actuellement 16,7 millions de tonnes par an, avec une capacité d'expansion à 26,9 millions de tonnes, selon Business Day.

- Avril 2026 : DHL Supply Chain a annoncé un investissement de 220 millions ZAR (12 millions USD) dans un nouveau centre de distribution multi-utilisateurs à Johannesburg, avec le début de la construction en juillet 2026 et des opérations attendues en juillet 2027, renforçant son engagement envers l'infrastructure logistique transfrontalière de l'Afrique du Sud.

Périmètre du rapport sur le marché de la logistique minière en Afrique du Sud

| Transport | Route |

| Rail | |

| Mer et voies navigables intérieures | |

| Air | |

| Entreposage et gestion des stocks | |

| Services à valeur ajoutée |

| Minerai de fer |

| Charbon métallurgique et thermique |

| Métaux de base (Cu, Zn, Ni) |

| Or |

| Autres minéraux et métaux |

| Gauteng et intérieur des terres |

| Cap-Occidental |

| KwaZulu-Natal |

| Région mineure de l'Est et du Nord |

| Mpumalanga et Limpopo |

| Reste de l'Afrique du Sud |

| Par service | Transport | Route |

| Rail | ||

| Mer et voies navigables intérieures | ||

| Air | ||

| Entreposage et gestion des stocks | ||

| Services à valeur ajoutée | ||

| Par produit | Minerai de fer | |

| Charbon métallurgique et thermique | ||

| Métaux de base (Cu, Zn, Ni) | ||

| Or | ||

| Autres minéraux et métaux | ||

| Par région | Gauteng et intérieur des terres | |

| Cap-Occidental | ||

| KwaZulu-Natal | ||

| Région mineure de l'Est et du Nord | ||

| Mpumalanga et Limpopo | ||

| Reste de l'Afrique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour la logistique minière en Afrique du Sud jusqu'en 2031 ?

Le marché de la logistique minière en Afrique du Sud était évalué à 7,52 milliards USD en 2025, s'établit à 7,83 milliards USD en 2026 et devrait atteindre 9,26 milliards USD d'ici 2031 à un CAGR de 3,42 %.

Quels sont les facteurs qui stimulent la croissance du fret minier en Afrique du Sud ?

L'ouverture du rail à l'accès libre, la participation du secteur privé aux corridors et aux terminaux, la reprise du débit charbonnier à Richards Bay et la demande croissante de services intégrés de la mine au port sont les principaux facteurs de croissance.

Quel segment de service est en tête de la demande de logistique minière en Afrique du Sud ?

Le transport est le segment de service dominant, avec 71,09 % de part en 2025, car la capacité ferroviaire et routière détermine encore la compétitivité à l'exportation pour les cargaisons minérales.

Quel produit présente la plus grande exigence logistique en Afrique du Sud ?

Le charbon métallurgique et thermique est en tête avec 50,28 % de part en 2025, tandis que les métaux de base connaissent une croissance plus rapide à un CAGR de 4,30 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour l'activité de logistique minière ?

Gauteng et l'intérieur des terres est le segment régional à la croissance la plus rapide avec un CAGR de 3,97 % jusqu'en 2031, soutenu par des projets de ports secs, l'expansion de l'entreposage et l'essor de l'activité de logistique contractuelle.

Quel est le plus grand risque pour l'exécution dans la logistique minière en Afrique du Sud ?

Les vols, le vandalisme, les pénuries de locomotives et la congestion portuaire restent les plus grands risques car ils affaiblissent la fiabilité du service même lorsque la réforme des corridors et l'entrée privée progressent.

Dernière mise à jour de la page le: