Taille et part du marché de la logistique de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.22 Trillions de dollars américains |

| Taille du Marché (2031) | 1.57 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

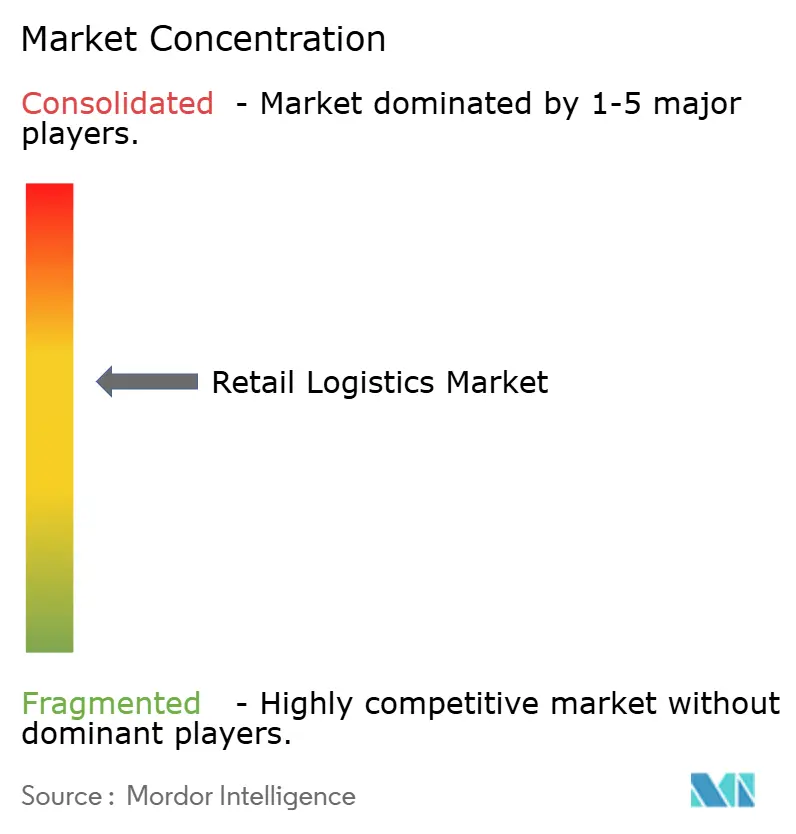

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de détail par Mordor Intelligence

La taille du marché de la logistique de détail devrait s'étendre de 1 150 milliards USD en 2025 et 1 220 milliards USD en 2026 à 1 570 milliards USD d'ici 2031, enregistrant un TCAC de 5,25 % entre 2026 et 2031.

Les déploiements d'automatisation, les volumes du commerce par abonnement et les mandats de traçabilité par blockchain se combinent pour reconfigurer l'économie de l'exécution des commandes, notamment dans les contextes du dernier kilomètre et de la logistique inverse. Les déploiements de robots de livraison dépassent le stade des projets pilotes, offrant aux grands détaillants des avantages en termes de coûts grâce à l'optimisation de la densité des itinéraires. Parallèlement, les modèles de commerce circulaire stimulent la demande de services d'authentification et de remise en état qui dépassent la croissance du transport de base. Sur le plan régional, les pôles urbains d'Asie-Pacifique continuent d'attirer la majeure partie des nouveaux investissements en automatisation des entrepôts, tandis que les prestataires nord-américains se concentrent sur l'entreposage vertical pour compenser la rareté des terrains. Dans toutes les zones géographiques, les audits environnementaux, sociaux et de gouvernance (ESG) font croître la demande de plateformes de comptabilisation carbone qui convertissent les coûts de conformité en informations protectrices des marges.[1]Agence de protection de l'environnement des États-Unis, "Stratégie nationale de recyclage," epa.gov

Principaux enseignements du rapport

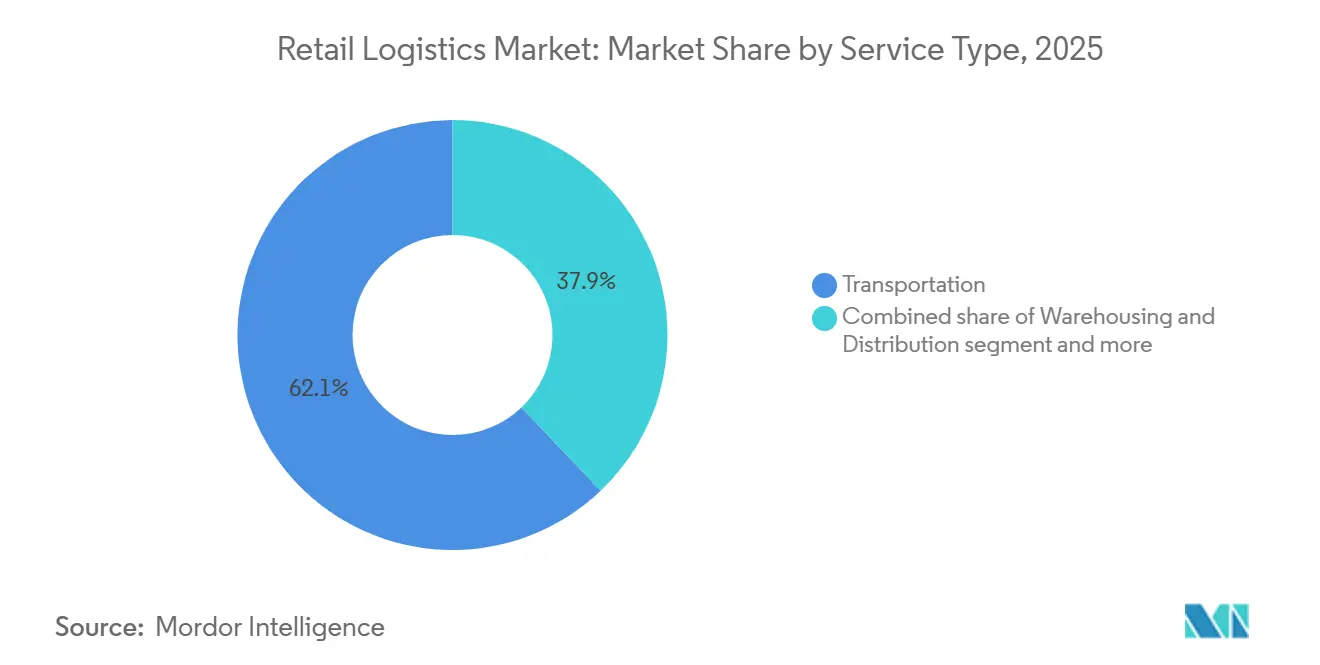

- Par type de service, le transport détenait 62,1 % de la part du marché de la logistique de détail en 2025, tandis que les services à valeur ajoutée progressent à un TCAC de 6,5 % jusqu'en 2031.

- Par produit, l'alimentation et les boissons représentaient 32,6 % de la taille du marché de la logistique de détail en 2025 ; la mode et le style de vie devrait se développer à un TCAC de 6,2 % jusqu'en 2031.

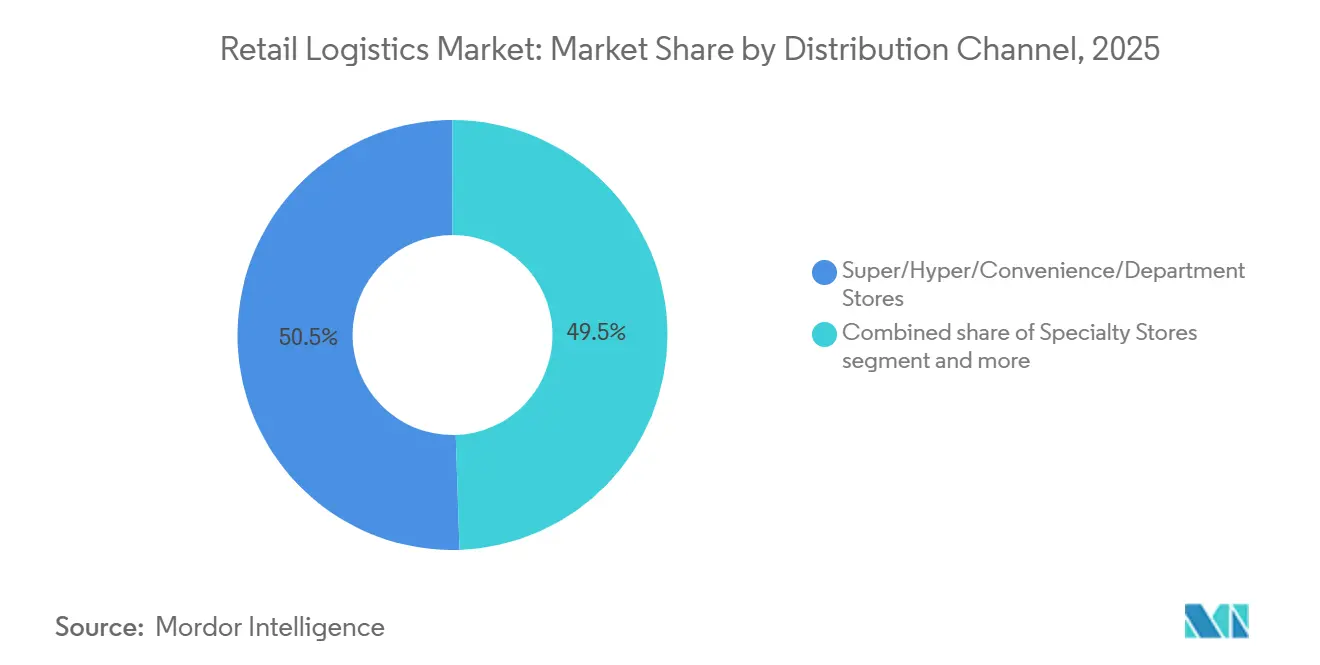

- Par canal de distribution, les supermarchés, hypermarchés, commerces de proximité et grands magasins combinés représentaient 50,5 % du marché de la logistique de détail en 2025, tandis que les canaux en ligne connaissent la croissance la plus rapide avec un TCAC de 8,9 %.

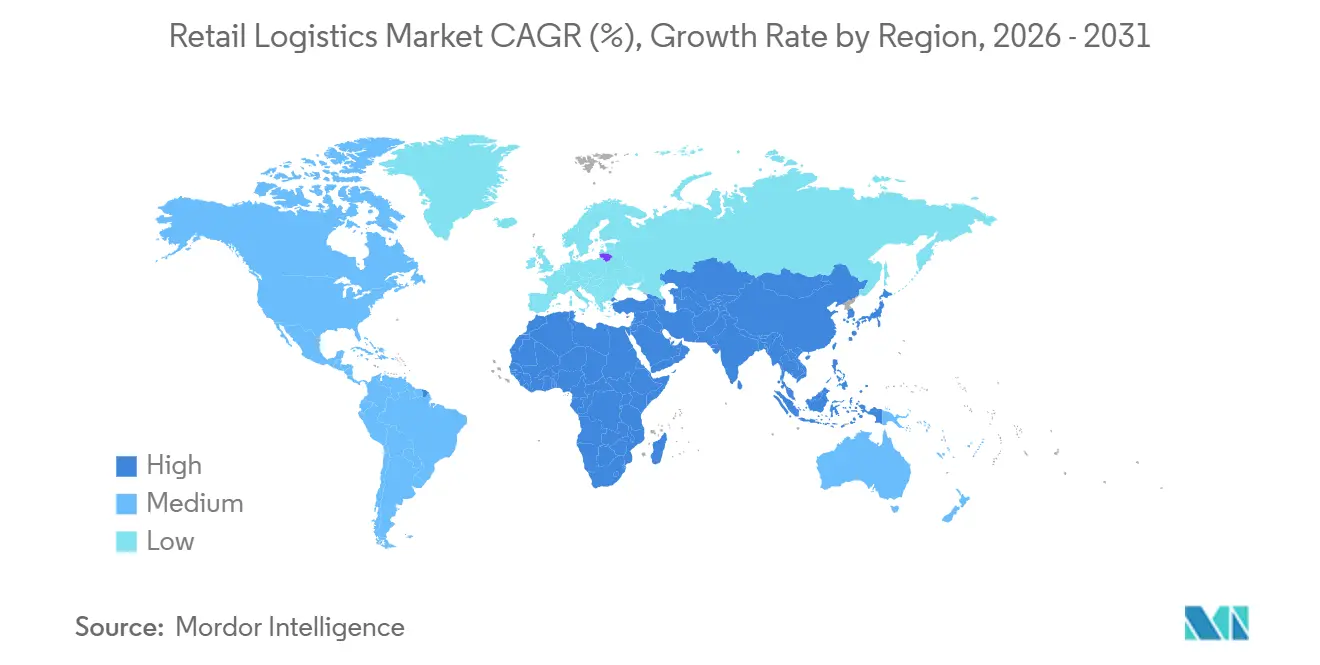

- Par géographie, l'Asie-Pacifique était en tête avec une part de 39,8 % du marché de la logistique de détail en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 6,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la logistique de détail

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement à grande échelle de robots de livraison autonomes et de drones | +1.3% | Amérique du Nord, centres urbains d'Asie-Pacifique, extension vers l'Europe | Moyen terme (2 à 4 ans) |

| Croissance de la revente et du commerce circulaire stimulant les plateformes de logistique inverse | +1.0% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Développement de la chaîne du froid pour le commerce électronique d'épicerie fraîche | +0.9% | Amérique du Nord, Europe et villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de commerce par abonnement stabilisant la demande de livraison | +0.8% | Mondial, marchés du commerce électronique matures | Court terme (≤ 2 ans) |

| Réseaux de médias de détail favorisant le positionnement des stocks centré sur les données | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de traçabilité basés sur la blockchain émanant des grandes marques | +0.6% | Mondial, secteurs du luxe et de la pharmacie en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement à grande échelle de robots de livraison autonomes et de drones

Les flottes de livraison autonomes ont continué à consolider leur échelle commerciale tout au long de 2025. S'appuyant sur des jalons antérieurs tels que le dépassement par Walmart de 20 000 livraisons par drone dans sept États américains début 2024, le secteur a connu une expansion continue significative. Prime Air d'Amazon s'est également étendu à la zone métropolitaine de Phoenix, soulignant un objectif d'entreprise consistant à acheminer 500 millions de colis annuellement par voie aérienne avant 2031. Les robots terrestres de Starship Technologies opèrent désormais sur plus de 60 campus universitaires et dans plus de 270 sites mondiaux, réduisant les coûts du dernier kilomètre jusqu'à 60 % pour les commandes de commerce rapide. Les programmes d'abonnement fournissent la densité de commandes prévisible nécessaire pour maximiser l'utilisation des batteries et les délais de rotation des flottes. À mesure que les régulateurs délivrent des permis sandbox en Asie-Pacifique et en Europe, les normes technologiques transfrontalières devraient converger, permettant de nouveaux gains d'échelle.

Croissance de la revente et du commerce circulaire stimulant les plateformes de logistique inverse

L'activité du commerce circulaire accélère les investissements dans la logistique inverse, illustrée par l'acquisition en 2025 par DHL d'Inmar Supply Chain Solutions, qui a ajouté 14 centres de retours et 800 spécialistes à son réseau nord-américain. Les places de marché de revente telles que ThredUp et Vestiaire Collective dépendent de lignes d'authentification à haut débit que les réseaux de distribution traditionnels ne peuvent pas égaler. Les marques internalisent les boucles de reprise : les programmes Worn Wear de Patagonia et Like New de Lululemon traitent les articles retournés pour une revente vérifiée, protégeant ainsi l'image de marque. L'étiquetage par blockchain vérifie la provenance et l'état, renforçant la confiance des consommateurs tout en réduisant le risque de contrefaçon. Le soutien réglementaire continu en faveur des objectifs de réduction des déchets devrait maintenir les flux de financement vers les infrastructures dédiées aux retours.

Développement de la chaîne du froid pour le commerce électronique d'épicerie fraîche

Le commerce électronique de produits périssables nécessite des entrepôts réfrigérés qui coûtent jusqu'à quatre fois plus cher au mètre carré que leurs équivalents à température ambiante. Les chaînes d'épicerie américaines Kroger et Albertsons ont ouvert des centres d'exécution automatisés en 2025 avec des lignes robotisées de prélèvement en bacs fonctionnant à des zones de 34 °F, garantissant l'intégrité de bout en bout. Des capteurs IoT surveillent les intervalles d'ouverture des portes et déclenchent un réordonnancement des itinéraires en cas de dérive de température. La tenue de registres par blockchain réduit les enquêtes sur les rappels de produits de plusieurs jours à quelques minutes, minimisant les pertes. À mesure que la part en ligne des produits d'épicerie frais augmente, les prestataires maîtrisant la logistique à basse température sont en passe de pratiquer des tarifs premium.[2]Administration américaine des denrées alimentaires et des médicaments, "Règle de traçabilité des aliments," fda.gov

Modèles de commerce par abonnement stabilisant la demande de livraison

Les programmes de commandes récurrentes lissent les pics de demande et améliorent l'utilisation des actifs de transport routier. Amazon Subscribe & Save, une ligne d'activité de plusieurs milliards de dollars, permet aux planificateurs de pré-regrouper les expéditions et d'ajuster les séquences de préparation en entrepôt bien à l'avance. Les opérateurs de kits repas HelloFresh et Blue Apron appliquent cette même logique dans des micro-centres d'exécution à température contrôlée qui garantissent des fenêtres de fraîcheur de deux heures. Des volumes prévisibles ancrent des contrats de transport pluriannuels, réduisant l'exposition aux taux spot volatils. L'optimisation des itinéraires réduit également les émissions moyennes par commande, s'alignant sur les tableaux de bord ESG et contribuant à justifier les dépenses en capital pour les camionnettes électriques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des droits de douane transfrontaliers impactant l'économie des itinéraires | -1.0% | Mondial, couloirs Amérique du Nord–Asie | Court terme (≤ 2 ans) |

| Rareté de l'immobilier d'entrepôt dans les métropoles de premier rang faisant grimper les coûts des prestataires logistiques tiers | -0.9% | Amérique du Nord, Europe et villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pressions des audits ESG augmentant les dépenses d'investissement pour la mesure des émissions | -0.6% | L'Europe en tête, déploiement mondial | Long terme (≥ 4 ans) |

| Pénurie de compétences en IA retardant les déploiements de jumeaux numériques | -0.5% | Mondial, aigu dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des droits de douane transfrontaliers impactant l'économie des itinéraires

Les fluctuations tarifaires sur les couloirs commerciaux États-Unis–Chine ont modifié le calcul des coûts à l'atterrissage à plusieurs reprises en 2025, contraignant les détaillants à s'approvisionner auprès de sources doubles au Mexique pour se couvrir contre les risques douaniers. La demande de délocalisation de proximité a conduit au rachat d'Estafeta par UPS, lui donnant une portée express dans 160 villes mexicaines. Pourtant, les changements de règles de dernière minute obligent les transporteurs à renégocier les clauses de surcharge carburant, ajoutant des frictions administratives. L'incertitude élevée pousse les bailleurs d'entrepôts à raccourcir les durées des contrats, faisant monter les tarifs au mètre carré. Les perspectives suggèrent une volatilité persistante jusqu'à ce que les forums commerciaux multilatéraux s'accordent sur des cadres à cycles plus longs.

Rareté de l'immobilier d'entrepôt dans les métropoles de premier rang faisant grimper les coûts des prestataires logistiques tiers

Le taux de vacance industrielle à Los Angeles et à New York oscillait autour de 6 % fin 2025, alors qu'un niveau pluriannuel bas dans les livraisons de constructions maintenait les marchés urbains tendus. Les contraintes de zonage et les oppositions des communautés freinent les constructions sur de nouveaux terrains, tandis que les reconversions résidentielles concurrentes réduisent l'empreinte des sites existants. Les prestataires logistiques tiers (3PL) répondent par des installations à plusieurs étages qui intègrent des robots sur mezzanine entre les niveaux, bien qu'avec une intensité capitalistique supérieure de 25 %. Les hubs à usage partagé répartissent les coûts entre plusieurs locataires mais soulèvent des préoccupations en matière de sécurité des données. Jusqu'à ce qu'une réforme du zonage se concrétise, l'entreposage vertical reste la principale solution de contournement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine tandis que les services à valeur ajoutée s'accélèrent

Le transport représentait 62,1 % de la part du marché de la logistique de détail en 2025, reflétant le rôle indispensable du fret routier intérieur dans l'exécution du dernier kilomètre. Les transporteurs routiers bénéficient de riches réseaux d'itinéraires reliant les entrepôts aux micro-hubs urbains, tandis que le rail capte les flux en amont en vrac pour une efficacité des coûts. Les voies maritimes traitent la majeure partie des volumes transfrontaliers, bien que la volatilité tarifaire incite à diversifier les itinéraires vers des ports alternatifs. Les services à valeur ajoutée, bien que plus modestes, enregistrent un TCAC de 6,5 % et convertissent les points de douleur liés à la conformité en flux de revenus premium. La logistique inverse, la personnalisation des produits et les lignes d'inspection permettent aux détaillants de soutenir des modèles circulaires sans construire d'infrastructure propriétaire.

L'automatisation remodèle les deux extrémités du spectre des services. Les camions autonomes commencent des projets pilotes de hub à hub sur les corridors interétatiques, tandis que les robots d'entrepôt réduisent les temps de préparation moyens de 40 % à 50 %. L'acquisition d'Inmar par DHL illustre le modèle intégré, fusionnant la densité de transport avec des centres de retours spécialisés. Les compléments blockchain vérifient l'authenticité des produits lors des transferts, donnant aux divisions à valeur ajoutée un avantage technologique. À mesure que les audits ESG se resserrent, les tableaux de bord de comptabilisation carbone sont susceptibles de migrer des mises à niveau de conseil vers des accords de niveau de service standard.[3]Commission américaine des valeurs mobilières et des changes, "Amélioration et standardisation des informations relatives au climat," sec.gov

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par produit : l'alimentation et les boissons en tête, la mode et le style de vie connaissent la croissance la plus rapide

L'alimentation et les boissons détenaient 32,6 % de la taille du marché de la logistique de détail en 2025, soutenues par la complexité de la chaîne du froid qui élève les coûts de changement pour les expéditeurs. Le commerce électronique d'épicerie nécessite des quais réfrigérés, des sacs isothermes et des fenêtres horaires strictes, poussant les prestataires à pratiquer des tarifs premium pour la conformité. Les traceurs de sécurité alimentaire par blockchain rassurent les consommateurs après les rappels, renforçant l'intensité logistique de la catégorie. Les produits de mode et de style de vie, quant à eux, affichent un TCAC de 6,2 % grâce à la traçabilité par blockchain et à l'essor de la demande de revente. Les passeports numériques des groupes de luxe nécessitent des points de scan à chaque nœud, élargissant le besoin de scanners spécialisés et de cages sécurisées à l'intérieur des hubs.

Les deux segments se recoupent de plus en plus dans les innovations de service. Les produits de mode périssables — pensez aux cosmétiques sensibles à la température — empruntent les enseignements de la chaîne du froid, tandis que les modèles de revente de vêtements importent les normes de désinfection de qualité alimentaire pour la remise en état des vêtements. Les offres à valeur ajoutée couvrent ainsi l'authentification des sacs et les contrôles de température des baies sous un même toit numérique, soulignant la convergence des attentes de service.

Par canal de distribution : les formats en magasin dominent encore tandis que le commerce en ligne progresse

Les supermarchés, hypermarchés, commerces de proximité et grands magasins ont capté 50,5 % des revenus de 2025, portés par l'économie des expéditions en vrac et les rythmes de réapprovisionnement établis. Pourtant, les plateformes en ligne progressent rapidement à un TCAC de 8,9 % alors que la robotique de micro-exécution ajoute une capacité de livraison le jour même aux zones urbaines. Les magasins physiques servent de plus en plus de dépôts de retrait en ligne, optimisant les rotations de stocks tout en réduisant les coûts du dernier kilomètre. Les programmes d'abonnement affinent ensuite les prévisions de demande, permettant aux planificateurs de synchroniser les réapprovisionnements en magasin avec les vagues de colis sortants pour les retraits en bordure de trottoir.

Les véhicules autonomes accentuent la convergence des canaux. Les docks à drones sur les toits des commerces de détail expédient les commandes prépayées en 30 minutes, brouillant la frontière entre l'exécution en magasin et en ligne. Pendant ce temps, les magasins spécialisés utilisent des assortiments sélectionnés pour justifier des frais de livraison premium, s'appuyant sur la blockchain pour certifier les éditions limitées. L'évolution du mix met au défi les prestataires logistiques de maintenir la flexibilité des nœuds tout en respectant les objectifs de niveau de service spécifiques à chaque canal.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le marché de la logistique de détail avec une part de 39,8 % en 2025 et devrait croître à un TCAC de 6,9 % jusqu'en 2031. Les zones de véhicules autonomes désignées par le gouvernement chinois à Shanghai et à Shenzhen créent des corridors à faible friction pour les tests de drones et de robots, accélérant les déploiements commerciaux. La politique nationale de logistique de l'Inde débloque des financements pour les corridors de fret et les clusters de chaîne du froid, abaissant les coûts d'entrée pour le commerce électronique de produits alimentaires frais. Les plans de villes intelligentes d'Asie du Sud-Est à Singapour et à Kuala Lumpur intègrent des jumeaux numériques qui alimentent les moteurs de routage en données de trafic en temps réel, maintenant des fenêtres de livraison serrées malgré la congestion urbaine.[4]Gouvernement populaire municipal de Shenzhen, "Règlement sur l'administration des véhicules connectés intelligents," sz.gov.cn

L'Amérique du Nord reste un banc d'essai technologique mais se heurte à la rareté des terrains dans les métropoles de premier rang, faisant monter les taux de location et poussant les prestataires logistiques tiers vers des hubs à plusieurs étages. L'adoption de l'automatisation des entrepôts est élevée, mais les règles de divulgation ESG émanant des clients d'entreprise poussent les transporteurs à mesurer la consommation de diesel jusqu'au niveau du colis. Les dynamiques transfrontalières avec le Mexique s'intensifient alors que la délocalisation de proximité relocalise des portions de l'assemblage d'électronique grand public plus près des acheteurs américains, raccourcissant les délais de transit et isolant les chaînes d'approvisionnement du risque tarifaire.

L'Europe se concentre sur la conformité en matière d'émissions, la Directive sur la publication d'informations en matière de durabilité des entreprises imposant des bilans carbone du berceau à la porte qui remodèlent les listes de contrôle des achats. L'intégration verticale des actifs portuaires et ferroviaires à Rotterdam et à Hambourg offre une visibilité sur les corridors pour les expéditeurs jonglant avec des quotas verts. L'Amérique latine capte les investissements de débordement grâce à l'expansion du réseau Estafeta d'UPS, bien que les lacunes infrastructurelles et la complexité douanière tempèrent la croissance. Les marchés du Moyen-Orient et d'Afrique affichent des progrès inégaux : les États membres du Conseil de coopération du Golfe investissent dans des parcs logistiques sous douane, tandis que de nombreux pays d'Afrique subsaharienne privilégient la connectivité routière avant que les mises à niveau technologiques avancées puissent prendre de l'essor.

Paysage concurrentiel

Le marché de la logistique de détail présente une concentration modérée. Les acteurs mondiaux établis superposent acquisitions et partenariats pour défendre leur part sur le marché de la logistique de détail. L'acquisition en 2025 par DHL d'Inmar ajoute le plus grand réseau de retours du continent, conférant au géant allemand des références de premier entrant dans le commerce circulaire. L'accord d'UPS avec Estafeta sécurise la domination du transport express transfrontalier alors que les détaillants américains délocalisent leurs approvisionnements au Mexique. GEODIS a acquis Keppel Logistics pour renforcer sa présence en Asie du Sud-Est, enrichissant son portefeuille de logistique contractuelle avec 200 000 m² d'espace d'entrepôt.

Les poids lourds technologiques Walmart et Amazon réorientent les références de service en faisant évoluer la livraison autonome à grande échelle. Leurs divisions d'exécution internes fixent des attentes de livraison dans les délais qui s'élèvent pour l'ensemble du secteur. Les prestataires logistiques tiers plus petits répondent par des alliances. La startup de robotique Serve Robotics a signé des projets pilotes multi-villes avec des chaînes d'épicerie qui ne disposent pas de budgets internes pour les drones mais cherchent néanmoins une différenciation au dernier kilomètre.

Les plateformes de données émergent comme le prochain champ de bataille. Les transporteurs intègrent les informations des technologies publicitaires issues des réseaux de médias de détail, transformant la précision des prévisions d'expédition. Les prestataires incapables d'ingérer des signaux d'IA au niveau des références risquent d'être relégués au rang de fournisseurs de capacité de débordement. Les indicateurs ESG ouvrent une autre frontière, les premiers adoptants monétisant les tableaux de bord d'efficacité carbone dans les appels d'offres et ancrant les relations clients au-delà des simples grilles tarifaires.

Leaders du secteur de la logistique de détail

DHL Supply Chain & Global Forwarding

UPS Supply Chain Solutions

FedEx Logistics

XPO Logistics

Kuehne + Nagel International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : CEVA Logistics a décroché un contrat de transport intérieur et de dédouanement de deux ans avec l'enseigne d'équipement de la maison But-Conforama, gérant plus de 9 600 conteneurs d'importation maritime annuellement en France.

- Avril 2026 : Kuehne+Nagel a élargi son partenariat logistique avec la marque de design d'intérieur Casaideas au Chili, exploitant un nouveau site semi-automatisé de 30 000 m² pour soutenir la distribution omnicanale et le commerce électronique.

- Février 2026 : DHL Group a signé un protocole d'accord avec JD Logistics pour intégrer l'exécution transfrontalière B2C, permettant aux marques de détail européennes d'accéder au marché chinois et vice versa via la plateforme Joybuy de JD.

- Janvier 2026 : Ryder System a acquis Truck Service Depot pour développer Torque by Ryder, renforçant son réseau de maintenance de flottes mobiles de détail et de soutien logistique dans le sud-est des États-Unis.

Portée du rapport mondial sur le marché de la logistique de détail

| Transport | Route |

| Rail | |

| Air | |

| Voies maritimes et fluviales intérieures | |

| Entreposage et distribution | |

| Services à valeur ajoutée |

| Alimentation et boissons |

| Soins personnels et ménagers |

| Mode et style de vie (accessoires, vêtements, chaussures) |

| Mobilier |

| Électronique et appareils ménagers |

| Autres produits |

| Supermarchés/Hypermarchés/Commerces de proximité et grands magasins |

| Magasins spécialisés |

| En ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Transport | Route |

| Rail | ||

| Air | ||

| Voies maritimes et fluviales intérieures | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée | ||

| Par produit | Alimentation et boissons | |

| Soins personnels et ménagers | ||

| Mode et style de vie (accessoires, vêtements, chaussures) | ||

| Mobilier | ||

| Électronique et appareils ménagers | ||

| Autres produits | ||

| Par canal de distribution | Supermarchés/Hypermarchés/Commerces de proximité et grands magasins | |

| Magasins spécialisés | ||

| En ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la logistique de détail d'ici 2031 ?

Il devrait atteindre 1 570 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans la logistique de détail ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,9 % de 2026 à 2031.

Quel segment de service affiche la part la plus élevée en 2025 ?

Le transport détient 62,1 % des revenus de 2025.

Pourquoi les services à valeur ajoutée gagnent-ils en dynamisme ?

Le commerce circulaire et les mandats blockchain stimulent la demande de flux d'authentification et de remise en état croissant à un TCAC de 6,5 %.

Comment les drones autonomes affectent-ils les coûts du dernier kilomètre ?

Les flottes de drones commerciaux peuvent réduire les dépenses du dernier kilomètre jusqu'à 60 % lorsque la densité des itinéraires est élevée.

Quel est le principal frein à l'expansion des entrepôts ?

La rareté des terrains de premier rang pousse les taux de vacance près de 6 %, faisant grimper les coûts de location et favorisant les conceptions d'entrepôts verticaux.

Dernière mise à jour de la page le: