Taille et part du marché de la logistique e-commerce en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

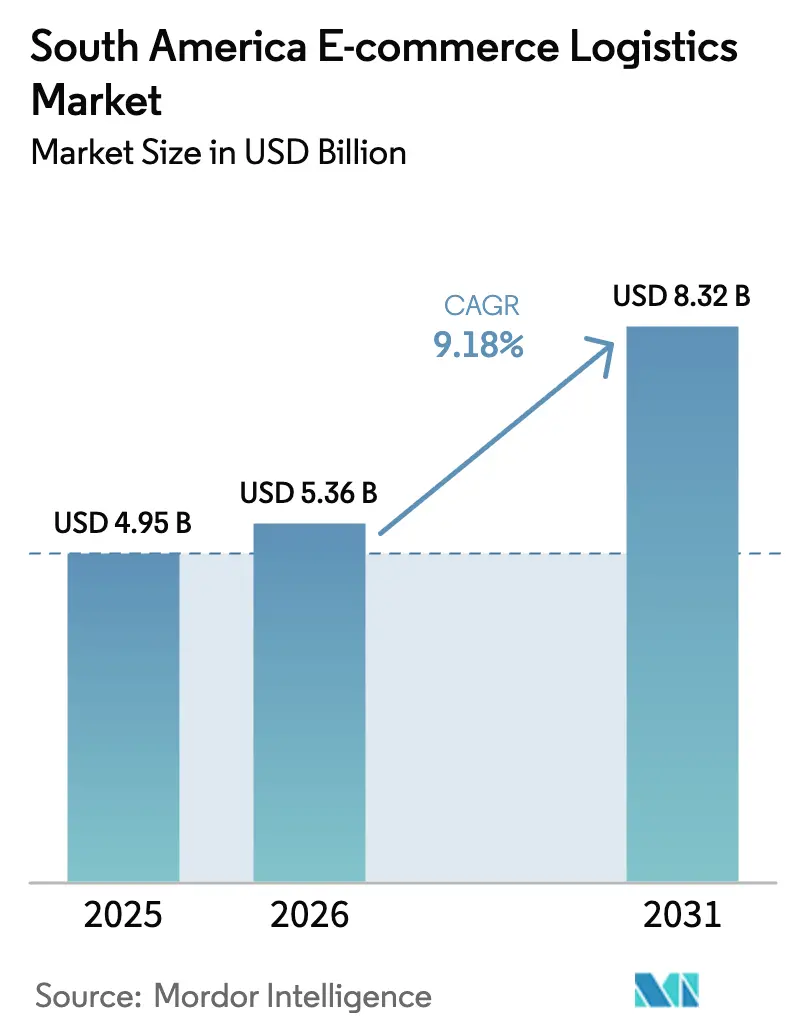

| Taille du marché de l'année de base (2025) | 4.95 Milliards de dollars |

| Taille du Marché (2026) | 5.36 Milliards de dollars |

| Taille du Marché (2031) | 8.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique e-commerce en Amérique du Sud par Mordor Intelligence

La taille du marché de la logistique e-commerce en Amérique du Sud devrait s'étendre de 4,95 milliards USD en 2025 et 5,36 milliards USD en 2026 à 8,32 milliards USD d'ici 2031, enregistrant un TCAC de 9,18 % entre 2026 et 2031.

Le glissement structurel du commerce de détail en magasin vers le paiement mobile comprime le délai entre l'achat et l'expédition, et le rail de paiement instantané Pix a à lui seul traité 42 % des commandes en ligne brésiliennes en 2025, rendant possible une économie de livraison le jour même, impensable avec les délais de règlement par carte de deux jours. Les empreintes de dark stores saturent désormais São Paulo, Buenos Aires et Santiago, concentrant les stocks dans un rayon de livraison par coursier de 15 minutes et portant la densité de livraison urbaine à des niveaux qui permettent un service rentable en moins d'une heure. Le transport domine toujours la création de valeur, avec une part de 67,92 % en 2025, mais les activités à valeur ajoutée telles que le kitting et l'emballage spécialisé progressent à un TCAC de 12,46 % à mesure que les vendeurs externalisent la conformité pré-expédition pour répondre aux normes plus strictes des places de marché[1]Mercado Libre, "Rapport annuel 2025," MERCADOLIBRE.COM. Les méga-places de marché déploient des capitaux de traitement de commandes de plusieurs milliards de dollars et internalisent désormais plus de 90 % des volumes, une barrière à l'échelle qui élève les obstacles à l'entrée pour les transporteurs indépendants. Les zones franches intra-régionales dans le cadre du Mercosur et de l'Alliance du Pacifique accélèrent les flux transfrontaliers, mais les liaisons routières insuffisantes au-delà des corridors côtiers continuent de gonfler les coûts de transit intérieurs jusqu'à 30 %.

Principaux enseignements du rapport

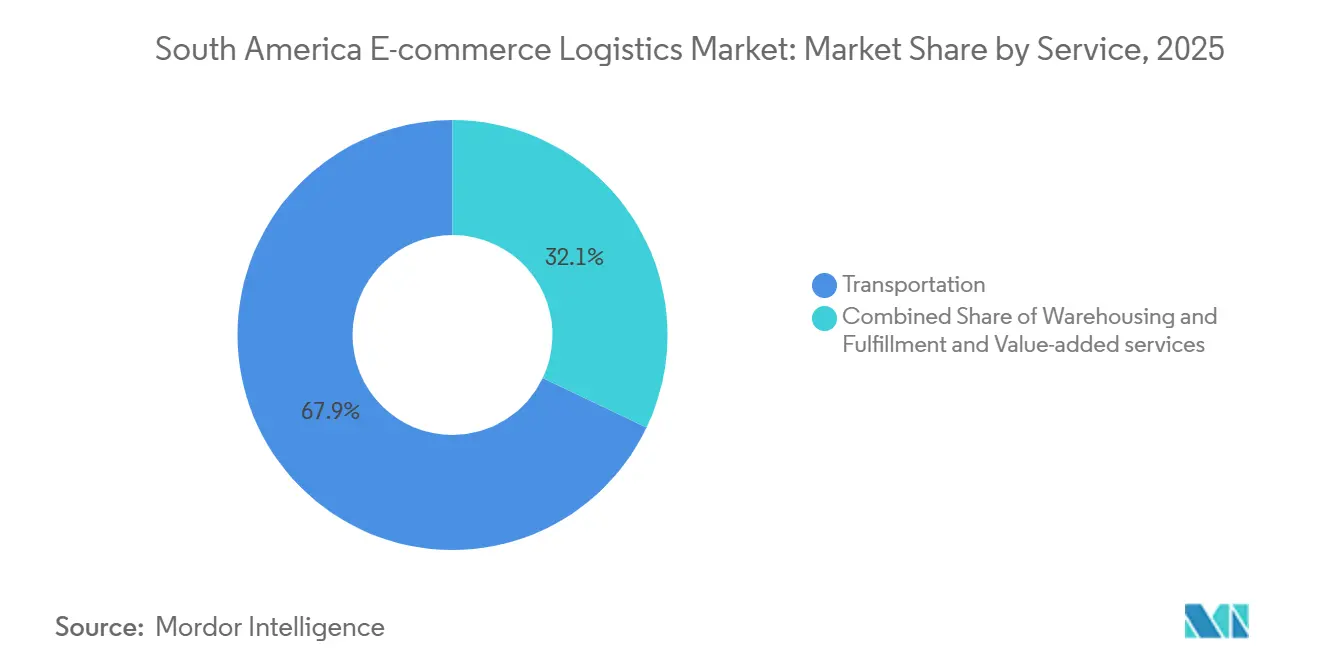

- Par type de service, le transport a représenté 67,92 % de la part du marché de la logistique e-commerce en Amérique du Sud en 2025. Les services à valeur ajoutée progressent à un TCAC de 12,46 % jusqu'en 2031.

- Par modèle commercial, le segment B2C a détenu 75,85 % de la part du marché de la logistique e-commerce en Amérique du Sud en 2025. Le B2B devrait se développer à un TCAC de 9,75 % jusqu'en 2031.

- Par destination, les expéditions nationales ont représenté une part de 82,24 % de la taille du marché de la logistique e-commerce en Amérique du Sud en 2025. Les flux internationaux croissent à un TCAC de 10,84 % sur la période 2026-2031.

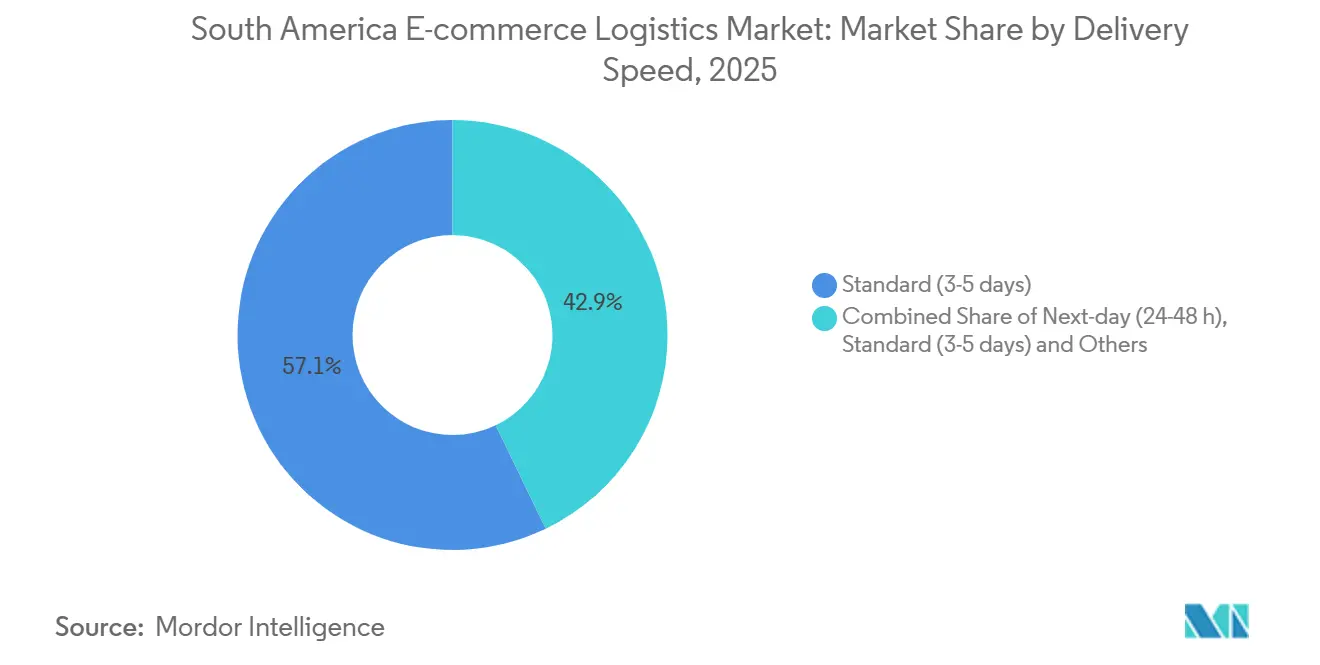

- Par vitesse de livraison, les services standard de 3 à 5 jours ont dominé avec une part de revenus de 57,13 % en 2025. La livraison le jour même est le segment le plus rapide, progressant à un TCAC de 11,35 % jusqu'en 2031.

- Par catégorie de produits, la mode et le style de vie ont capté 26,65 % des volumes en 2025. L'alimentation et les boissons affichent la croissance la plus rapide, avec un TCAC de 10,31 % jusqu'en 2031.

- Par zone géographique, le Brésil a représenté 45,28 % des revenus régionaux en 2025. Le Pérou affiche la croissance prévisionnelle la plus élevée avec un TCAC de 12,09 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique e-commerce en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance explosive du GMV B2C post-COVID | +2.1% | Brésil, Argentine, Chili, Colombie | Moyen terme (2-4 ans) |

| Internet mobile et paiements instantanés de type Pix | +1.8% | Brésil en tête, répercussions sur l'Argentine et l'Uruguay | Court terme (≤ 2 ans) |

| Dépenses d'investissement des méga-places de marché dans les réseaux de traitement des commandes | +1.5% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Améliorations des corridors de transport publics et en PPP | +0.9% | Brésil, Pérou, Chili | Long terme (≥ 4 ans) |

| Prolifération des dark stores et du micro-traitement des commandes | +1.3% | São Paulo, Buenos Aires, Santiago, Bogotá | Court terme (≤ 2 ans) |

| Zones intra-régionales franches accélérant le commerce transfrontalier | +1.0% | Bloc Mercosur, Alliance du Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du GMV B2C post-COVID

Le Brésil a enregistré 81,74 milliards USD de valeur brute des marchandises e-commerce en 2024, dépassant largement tout autre marché sud-américain et maintenant une expansion à deux chiffres même après l'assouplissement des restrictions pandémiques. Plus de 100 millions de consommateurs régionaux effectuent désormais des transactions en ligne, mais la pénétration reste inférieure de 30 à 40 points de pourcentage aux références nord-américaines, ce qui laisse une marge de progression importante pour le débit logistique. Les volumes de commandes augmentent plus vite que la capacité postale publique, incitant les places de marché à internaliser le traitement des commandes et à prendre le contrôle de la qualité. Mercado Libre a acheminé 94 % de ses expéditions 2025 via des hubs propriétaires, une approche qui a transformé la rapidité de livraison en avantage concurrentiel plutôt qu'en centre de coûts. Les transporteurs indépendants font face à des marges comprimées, tandis que la demande d'étiquetage et de kitting externalisés s'accélère ; les vendeurs ont besoin de services de préparation professionnels pour respecter des indicateurs de ponctualité stricts. Le même élan est visible en Argentine et en Colombie, où les bases d'acheteurs numériques ont doublé entre 2020 et 2025.

Internet mobile et paiements instantanés de type Pix

Le règlement instantané élimine le flottant de plusieurs jours qui retardait autrefois l'expédition, permettant aux marchands de libérer les colis en quelques heures et de débloquer l'économie de la livraison le jour même. Les frais Pix moyens de 0,33 % se comparent favorablement aux 2,34 % des cartes, libérant du fonds de roulement pour l'automatisation des entrepôts. Le CVU argentin et le Khipu chilien reproduisent le modèle, bien que l'adoption soit en retard d'environ deux ans sur le Brésil. L'innovation en matière de paiements façonne désormais la conception des réseaux : les dark stores doivent être situés dans un rayon de 10 minutes en scooter des quartiers denses tels que Vila Madalena, où la productivité des coursiers atteint 20 livraisons par heure. La hausse des loyers urbains augmente les coûts fixes, mais l'effet de densité réduit tout de même le coût par arrêt et améliore la fiabilité du service.

Dépenses d'investissement des méga-places de marché dans les réseaux de traitement des commandes

Mercado Libre a dépensé 6,4 milliards USD dans la logistique brésilienne en 2025, passant de 10 à 21 centres de distribution et déployant 308 points satellites pour rapprocher les stocks de la demande. L'entreprise possède désormais plus de surface au sol en Amérique latine qu'Amazon, un renversement du paysage de 2020 où les transporteurs tiers dominaient. Les lourds investissements en capital créent un marché à deux vitesses dans lequel seuls les plus grands acteurs peuvent assurer leur propre traitement à grande échelle, tandis que les opérateurs de taille intermédiaire dépendent d'agrégateurs qui facturent des commissions à deux chiffres. Les performances de livraison suivent la même tendance. Mercado Libre a atteint 71,8 % de couverture le lendemain en 2025, tandis que les vendeurs dépendant du service postal affichaient des délais moyens de cinq jours.

Prolifération des dark stores et du micro-traitement des commandes

Rappi gérait à lui seul plus de 300 dark stores fin 2025, en se concentrant sur São Paulo, Buenos Aires, Santiago et Bogotá, où la densité des commandes justifie l'investissement initial de 200 000 à 500 000 USD par site[2]Rappi, "Présentation aux investisseurs 2025," RAPPI.COM . Les délais de retour sur investissement s'effondrent à dix-huit mois une fois que le débit dépasse quinze commandes par heure, faisant évoluer l'optimisation des entrepôts du stockage cubique vers des chemins de prélèvement rapides. Mercado Libre a introduit des micro-hubs « Meli Places » dans 50 villes brésiliennes en 2025 pour reproduire le service le jour même pour l'électronique et l'habillement. Étant donné que le premier entrant à saturer un quartier capte la majorité des achats impulsifs, les déploiements de dark stores affichent une dynamique claire de type « le gagnant rafle tout ». Bien que le volume le jour même reste minoritaire dans le total des colis, son taux de croissance de 11,35 % suggère une tendance continue vers le traitement hyper-local, notamment pour les paniers à haute fréquence tels que les produits d'épicerie et de pharmacie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Liaisons routières et multimodales insuffisantes hors du Sud-Est du Brésil | -1.2% | Nord/Nord-Est du Brésil, intérieur de l'Argentine, Paraguay | Long terme (≥ 4 ans) |

| Coût élevé du dernier kilomètre et complexité douanière | -0.9% | Corridors transfrontaliers, zones suburbaines et rurales | Moyen terme (2-4 ans) |

| Vol de fret et risque sécuritaire | -0.7% | Corridor São Paulo-Rio, Grand Buenos Aires | Court terme (≤ 2 ans) |

| Normes API des transporteurs fragmentées limitant la mise à l'échelle | -0.5% | Segment PME à l'échelle régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Liaisons routières et multimodales insuffisantes hors du Sud-Est du Brésil

Seulement 12,4 % des routes brésiliennes sont goudronnées, et le rail ne transporte que 15 % du fret national, contre 40 % en Amérique du Nord, ce qui oblige le transport routier longue distance à emprunter des autoroutes dégradées et ajoute 20 à 30 % aux coûts d'exploitation des véhicules[3]Banque mondiale, "Indice de performance logistique 2024," BANQUE MONDIALE. Un sous-investissement similaire affecte l'intérieur de l'Argentine, où la part du rail est tombée en dessous de 5 % du fret. En conséquence, les transporteurs concentrent leurs actifs de traitement des commandes près des ports de Santos, Paranaguá et Valparaíso pour éviter les corridors intérieurs peu fiables, un schéma qui accélère le service métropolitain mais laisse les clients ruraux face à des délais d'une semaine. Des programmes publics tels que le plan autoroutier PAC et les améliorations du corridor IIRSA existent, mais les dépenses régionales d'infrastructure représentent en moyenne seulement 2,2 % du PIB, bien en deçà du niveau de 6,2 % que la Banque interaméricaine de développement identifie comme nécessaire pour combler l'écart. Tant que l'exécution ne s'améliore pas, l'accessibilité intérieure restera limitée.

Coût élevé du dernier kilomètre et complexité douanière

Les dépenses de dernier kilomètre représentent 40 à 50 % des coûts logistiques totaux en Amérique du Sud, car la densité des arrêts chute fortement au-delà des centres-villes et les embouteillages augmentent les heures de travail des coursiers. Les itinéraires suburbains livrent souvent moins de douze colis par tournée, triplant les coûts par colis par rapport aux livraisons en centre-ville. Les flux transfrontaliers aggravent la pression : le dédouanement au Brésil prend en moyenne cinq jours contre deux au Chili, et des seuils de minimis incohérents — 50 USD en Argentine contre 200 USD au Chili — obligent les vendeurs à recalibrer les valeurs déclarées selon la destination. Les erreurs de documentation ou les certificats sanitaires manquants peuvent encore ajouter plusieurs jours de stockage, compromettant les délais de livraison promis. Les transporteurs atténuent le risque grâce à des entrepôts sous douane près des frontières, mais la complexité décourage les petits vendeurs et maintient les volumes internationaux à 17,76 % de la taille du marché de la logistique e-commerce en Amérique du Sud en 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la croissance des services à valeur ajoutée dépasse la domination du transport

Le transport a capté 67,92 % de la part du marché de la logistique e-commerce en Amérique du Sud en 2025, car le fret routier reste indispensable sur un continent où l'infrastructure ferroviaire est clairsemée[4]Agência Nacional de Transportes Terrestres, "Statistiques modales 2024," ANTT.GOV.BR. Pourtant, le segment à valeur ajoutée se développe à un TCAC de 12,46 % à mesure que les places de marché imposent des normes d'emballage, d'étiquetage et de kitting que les marchands individuels ne peuvent pas respecter en interne. Les vendeurs achètent de plus en plus des modules de préparation clés en main co-localisés dans les centres de distribution des méga-places de marché, ce qui réduit les délais de transfert et améliore les performances de livraison à temps.

Les empreintes d'entreposage et de traitement des commandes s'étendent également ; Mercado Libre a doublé le nombre de centres de distribution brésiliens en 2025, portant le total à 71,8 % des colis dans une fenêtre de 48 heures. Les prestataires logistiques tiers reproduisent ce mouvement en ouvrant des hubs satellites à Guarulhos et Itagüí spécialisés dans les cosmétiques ou la petite électronique. Bien que le rail et l'aérien restent des niches, l'adoption sélective du fret aérien en chaîne du froid et pharmaceutique est en hausse. Dans l'ensemble, les services à valeur ajoutée continueront de gagner en pénétration à mesure que l'expérience de déballage et la conformité s'imposent comme des leviers clés de conversion.

Par modèle commercial : les plateformes B2B réduisent l'écart

Le B2C a représenté 75,85 % des revenus de 2025 grâce à 100 millions d'acheteurs numériques régionaux et à un paiement mobile sans friction. Cependant, le B2B croît à un TCAC de 9,75 %, rattrapant presque la croissance des consommateurs, à mesure que les portails d'approvisionnement numérisent les cycles de commande des PME et permettent des expéditions de palettes consolidées qui réduisent les coûts par kilogramme jusqu'à 50 %. Le marché de la logistique e-commerce en Amérique du Sud pour les transactions B2B devrait dépasser 2 milliards USD d'ici 2031, reflétant l'adoption dans les fournitures de bureau, les pièces de maintenance et les intrants de restauration.

Le C2C reste une petite part, bien que l'infrastructure croissante des centres de retour renforce la confiance des acheteurs. La différence logistique est frappante : les colis C2C affichent des taux de retour inférieurs à 10 %, mais nécessitent des flux inverses que de nombreux vendeurs individuels ne peuvent pas gérer. Les places de marché regroupent désormais les retours dans des dépôts urbains et facturent des frais unitaires, un modèle qui pourrait accroître la participation C2C mais ajoute également une complexité que seules les grandes plateformes peuvent absorber.

Par destination : l'élan transfrontalier se renforce malgré les frictions

L'expédition nationale a représenté 82,24 % de la part du marché de la logistique e-commerce en Amérique du Sud en 2025, principalement parce que la livraison le jour même et le lendemain repose sur des réseaux urbains denses qui s'arrêtent aux frontières nationales. Néanmoins, les flux internationaux progressent à un TCAC de 10,84 % grâce aux accords de franchise douanière qui suppriment les droits de douane sur plus de 90 % du commerce intra-bloc. Le Chili et le Pérou exploitent des procédures douanières rapides — parfois quarante-huit heures de porte à porte — pour importer de l'électronique asiatique, tandis que les vendeurs brésiliens exportent de la mode vers l'Argentine via des hubs sous douane à Córdoba.

L'hétérogénéité douanière et les régimes de TVA divergents entravent toujours une mise à l'échelle fluide. Les vendeurs fractionnent souvent les commandes pour rester sous les faibles seuils de minimis, ajoutant des frais de manutention. L'innovation est en cours : Correios et Cainiao ont ouvert un entrepôt sous douane à l'aéroport de Viracopos en 2025, réduisant le dédouanement des colis chinois de sept à trois jours. À mesure que davantage d'aéroports reproduisent ce modèle, la part du trafic international devrait continuer à augmenter.

Par vitesse de livraison : l'économie de la livraison le jour même atteint un point d'inflexion

Les services standard de 3 à 5 jours ont dominé avec une part de revenus de 57,13 % en 2025, les réseaux postaux couvrant la plus large gamme de codes postaux. Pourtant, la livraison le jour même s'accélère à un TCAC de 11,35 % grâce aux dark stores qui positionnent les stocks à distance de scooter des acheteurs à São Paulo, Buenos Aires et Santiago. Pix a éliminé les délais de règlement, permettant aux marchands d'expédier dans les 2 heures suivant le paiement, supprimant l'obstacle de fonds de roulement qui limitait autrefois l'investissement express.

Le lendemain reste l'épine dorsale des places de marché ; la flotte propriétaire de Mercado Libre a atteint 71,8 % de succès sur cette promesse en 2025. Les délais supérieurs à cinq jours persistent en Amazonie et en Patagonie, où la densité des arrêts est trop faible pour des départs fréquents sur les lignes principales. Sur l'horizon de prévision, la livraison en moins d'une journée atteindra probablement une part à deux chiffres dans les mégapoles côtières, tandis que les fenêtres standard resteront dominantes ailleurs, renforçant le paysage à deux vitesses du marché de la logistique e-commerce en Amérique du Sud.

Par catégorie de produits : les lacunes de la chaîne du froid freinent l'élan de l'alimentation

La mode et le style de vie ont dominé les volumes à 26,65 % en 2025, car les valeurs unitaires élevées absorbent les suppléments de dernier kilomètre et les taux de retour, tandis que la taille et le poids restent faibles. L'alimentation et les boissons affichent le TCAC le plus rapide à 10,31 %, mais seulement 15 à 20 % des denrées périssables voyagent sous contrôle de température, limitant la pénétration en dehors des métropoles de premier rang. Les entreprises de commerce rapide ajoutent des pods de micro-traitement réfrigérés, mais le déploiement reste concentré à São Paulo, Rio et Buenos Aires.

L'électronique grand public et les appareils électroménagers dépendent fortement des corridors de fret aérien transpacifique inaugurés en 2025, qui ont réduit le transit Guangzhou-São Paulo de 25 à 12 jours. Le mobilier est à la traîne en raison des coûts de livraison à deux personnes et du manque d'espace de mise en scène urbaine. La diversification globale du mix produits dépendra de la rapidité avec laquelle la logistique du froid et du vrac mûrit au-delà des capitales côtières.

Analyse géographique

Le Brésil a généré 45,28 % des revenus régionaux de 2025, soutenu par le programme de traitement des commandes de 6,4 milliards USD de Mercado Libre, qui a étendu les centres de distribution locaux de dix à vingt et un et acheminé 94 % des colis via les actifs propres de Mercado Libre. Pix a traité 42 % des transactions en ligne brésiliennes la même année, réduisant le cycle achat-expédition à quelques heures et cimentant le pays comme moteur du marché de la logistique e-commerce en Amérique du Sud. Pourtant, les inégalités de service persistent : tandis que São Paulo et Rio bénéficient d'une livraison en un jour par plusieurs transporteurs, les régions Nord et Nord-Est font face à des délais d'une semaine en raison du manque de routes goudronnées et de liaisons multimodales clairsemées.

Le Pérou est en passe d'afficher le TCAC le plus rapide à 12,09 % jusqu'en 2031, stimulé par l'allègement tarifaire de l'Alliance du Pacifique et les améliorations en cours de la Route Interocéanique qui réduiront les trajets Lima-São Paulo de douze à huit jours d'ici 2027. Le Chili continue de peser au-delà de son poids démographique, avec plus de 70 % de routes goudronnées et des cycles de dédouanement d'un à deux jours qui font de Santiago un hub d'entrée efficace pour les importations asiatiques. La logistique argentine peine toujours avec 12 milliards USD de maintenance autoroutière différée, bien que de nouvelles plateformes de cross-docking à Córdoba promettent de réduire de moitié le transit national une fois opérationnelles en 2026.

La Colombie bénéficie des améliorations en PPP sur l'artère Bogotá-Buenaventura, réduisant le temps de trajet port-capitale à 12 heures et stimulant les volumes de commerce intra-Alliance du Pacifique. Le Paraguay, l'Uruguay, la Bolivie et l'Équateur représentent ensemble une part à un chiffre mais croissent régulièrement à mesure que les places de marché étendent leurs programmes de vendeurs aux villes secondaires. L'asymétrie des infrastructures reste le thème déterminant, avec des niveaux de service les plus élevés là où les autoroutes goudronnées croisent les grands aéroports et les plus bas dans les États intérieurs dépendant de routes non revêtues.

Paysage concurrentiel

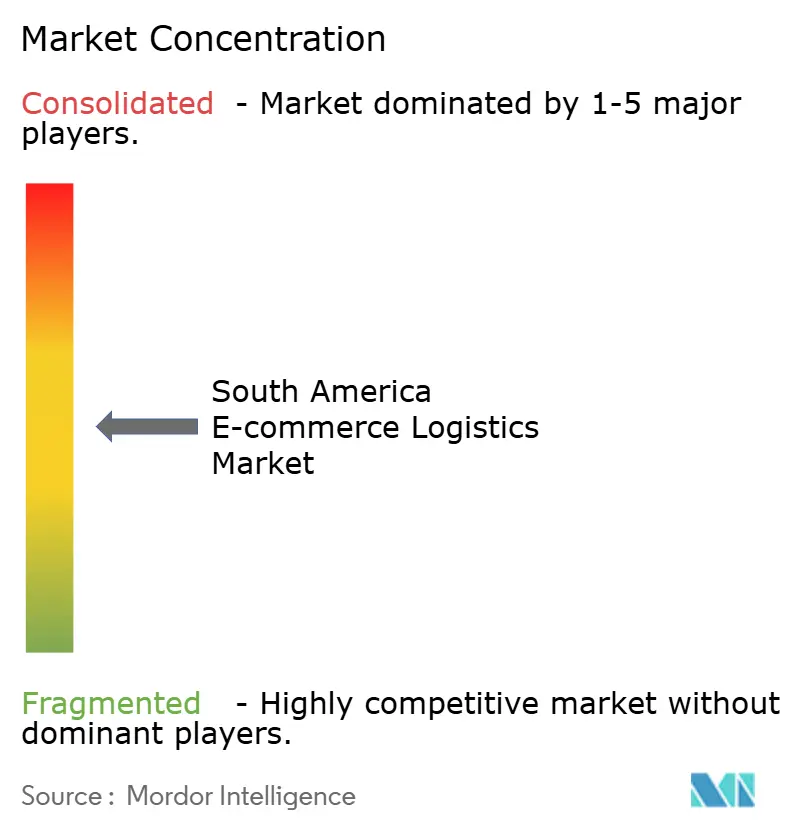

Les cinq premiers opérateurs détenaient une part majoritaire combinée en 2025, signalant une concentration modérée et laissant un espace blanc significatif pour les spécialistes. Mercado Libre a établi la référence en acheminant 94 % de ses colis via un réseau propriétaire, exerçant une pression sur DHL, FedEx et UPS, qui se concentrent sur les corridors transfrontaliers à haute valeur où les certifications internationales commandent des primes de prix. Les acteurs purement nationaux tels que Loggi, Jadlog et Andreani Logistica se concurrencent sur la densité urbaine et les flottes de coursiers flexibles ; les 18 centres de tri de Loggi atteignent déjà 3 600 municipalités brésiliennes avec des intervalles inférieurs à deux jours.

Les agrégateurs comme Melhor Envio et Kangu jouent le rôle d'intermédiaires, intégrant des API de transporteurs disparates et servant plus de 70 000 PME, bien que leurs taux de commission de 8 à 12 % compriment les marges des vendeurs. La différenciation technologique émerge dans les logiciels de routage et les outils de capacité prédictive ; les transporteurs déployant une allocation pilotée par l'IA signalent des coûts par arrêt inférieurs de 15 %, mais les normes API fragmentées entravent l'adoption généralisée.

Les niches d'espace blanc comprennent la logistique inverse consolidée pour les retours de mode et les fourgonnettes réfrigérées de dernier kilomètre pour l'expansion des denrées périssables. Les robots autonomes sur trottoir et les pilotes de drones sont en cours d'examen réglementaire à São Paulo et Santiago, mais la commercialisation devrait intervenir après 2028. La concurrence est la plus intense dans les anneaux métropolitains, où les capacités de livraison le jour même se chevauchent, et la plus faible dans les arrière-pays ruraux que peu de transporteurs couvrent, maintenant le marché de la logistique e-commerce en Amérique du Sud dans un état de concurrence à deux vitesses.

Leaders du secteur de la logistique e-commerce en Amérique du Sud

Mercado Libre

Correios

DHL eCommerce Solutions

FedEx

Loggi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mercado Libre a ouvert cinq plateformes de cross-docking en Argentine, réduisant le transit Buenos Aires-Córdoba de quatre jours à deux. L'investissement de 180 millions USD porte la couverture nationale propriétaire à 95 %.

- Décembre 2025 : DHL Supply Chain a inauguré un hub automatisé de 50 000 m² dans le quartier de Guarulhos à São Paulo, déployant 120 robots mobiles autonomes qui augmentent le débit de prélèvement de 40 %.

- Novembre 2025 : Loggi a obtenu 200 millions USD en financement de série E mené par SoftBank pour étendre les réseaux de livraison le jour même à Curitiba, Porto Alegre et Recife, visant vingt-cinq centres de tri d'ici fin 2026.

- Octobre 2025 : Rappi a acquis Mensajeros Urbanos pour 85 millions USD, ajoutant 2 500 coursiers et douze micro-hubs en Colombie pour accélérer les livraisons B2B.

Périmètre du rapport sur le marché de la logistique e-commerce en Amérique du Sud

| Transport | Route |

| Rail | |

| Maritime | |

| Aérien | |

| Entreposage et traitement des commandes | |

| Services à valeur ajoutée (étiquetage, emballage, kitting) |

| B2C |

| B2B |

| C2C |

| National |

| International |

| Le jour même (moins de 24 h) |

| Le lendemain (24-48 h) |

| Standard (3-5 jours) |

| Autres (plus de 5 jours) |

| Alimentation et boissons |

| Soins personnels et ménagers |

| Mode et style de vie (accessoires, habillement, chaussures) |

| Mobilier |

| Électronique grand public et appareils électroménagers |

| Autres produits |

| Argentine |

| Brésil |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de service | Transport | Route |

| Rail | ||

| Maritime | ||

| Aérien | ||

| Entreposage et traitement des commandes | ||

| Services à valeur ajoutée (étiquetage, emballage, kitting) | ||

| Par modèle commercial | B2C | |

| B2B | ||

| C2C | ||

| Par destination | National | |

| International | ||

| Par vitesse de livraison | Le jour même (moins de 24 h) | |

| Le lendemain (24-48 h) | ||

| Standard (3-5 jours) | ||

| Autres (plus de 5 jours) | ||

| Par catégorie de produits | Alimentation et boissons | |

| Soins personnels et ménagers | ||

| Mode et style de vie (accessoires, habillement, chaussures) | ||

| Mobilier | ||

| Électronique grand public et appareils électroménagers | ||

| Autres produits | ||

| Par pays | Argentine | |

| Brésil | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique e-commerce en Amérique du Sud en 2026 ?

Il est estimé à 5,36 milliards USD et est en bonne voie pour atteindre 8,32 milliards USD d'ici 2031.

Quel pays contribue le plus aux revenus ?

Le Brésil a contribué à hauteur de 45,28 % des revenus régionaux en 2025, porté par l'adoption de Pix et les lourds investissements dans les places de marché.

Quel segment se développe le plus rapidement par type de service ?

Les services à valeur ajoutée tels que l'étiquetage et le kitting croissent à un TCAC de 12,46 % jusqu'en 2031.

À quelle vitesse les expéditions transfrontalières se développent-elles ?

Les volumes internationaux devraient augmenter à un TCAC de 10,84 % grâce à l'allègement tarifaire du Mercosur et de l'Alliance du Pacifique.

Pourquoi la livraison le jour même gagne-t-elle du terrain ?

Les rails de paiement instantané et les dark stores urbains denses permettent aux marchands de libérer les colis en quelques heures, soutenant un TCAC de 11,35 % pour les services le jour même.

Qu'est-ce qui limite la croissance de la logistique alimentaire et des boissons ?

Seulement 15 à 20 % des denrées périssables voyagent dans des réseaux sous contrôle de température, de sorte que les lacunes de la chaîne du froid en dehors des grandes métropoles contraignent l'expansion.

Dernière mise à jour de la page le: