Taille et part du marché brésilien des édulcorants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.01 Milliards de dollars |

| Taille du Marché (2026) | 6.28 Milliards de dollars |

| Taille du Marché (2031) | 7.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des édulcorants alimentaires par Mordor Intelligence

La taille du marché brésilien des édulcorants alimentaires était évaluée à 6,01 milliards USD en 2025 et devrait croître de 6,28 milliards USD en 2026 pour atteindre 7,86 milliards USD d'ici 2031, à un TCAC de 4,57 % durant la période de prévision (2026-2031). Cette croissance est portée par le rôle du Brésil en tant que premier exportateur mondial de sucre et par la demande croissante d'alternatives d'édulcorants zéro calorie et naturels. Des facteurs tels que les efforts réglementaires visant à réduire la consommation de sucres ajoutés, la sensibilisation croissante à la santé parmi les consommateurs urbains, et l'arbitrage entre les prix de l'éthanol et du sucre influençant la tarification du saccharose contribuent au développement du marché. Les édulcorants à haute intensité et à valeur ajoutée gagnent en popularité dans cet environnement. Les entreprises mondiales d'ingrédients élargissent la production de stévia par fermentation pour surmonter les contraintes agricoles, tandis que les transformateurs locaux utilisent des dérivés du jus de canne à sucre pour atténuer la volatilité des prix du sucre. Ces tendances indiquent que le marché brésilien des édulcorants alimentaires continuera d'évoluer vers des offres d'ingrédients diversifiées, des édulcorants en vrac rentables et des solutions naturelles haut de gamme répondant aux besoins des consommateurs soucieux de leur santé.

Principaux enseignements du rapport

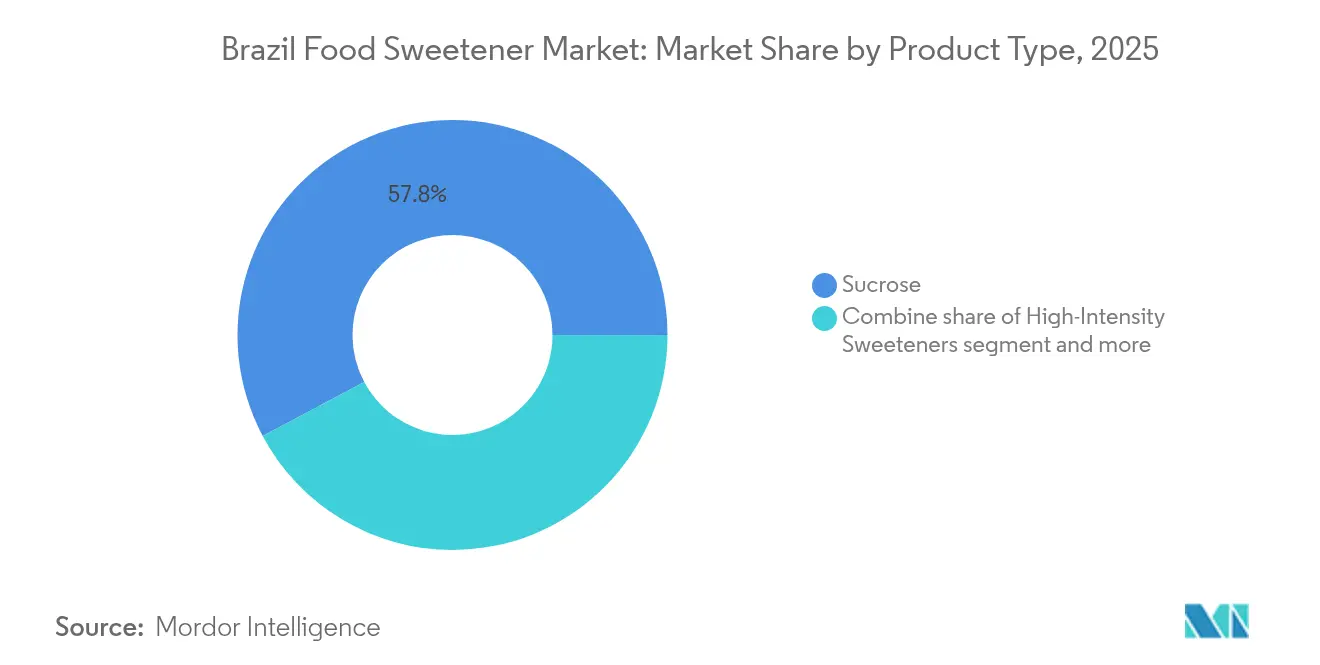

- Par type de produit, le saccharose est en tête avec 57,78 % de la part du marché brésilien des édulcorants alimentaires en 2025 ; les édulcorants à haute intensité progressent au TCAC le plus rapide de 5,66 % jusqu'en 2031.

- Par application, les boissons représentaient 43,85 % de la taille du marché brésilien des édulcorants alimentaires en 2025, tandis que les produits laitiers et desserts affichent le TCAC le plus élevé de 5,31 % jusqu'en 2031.

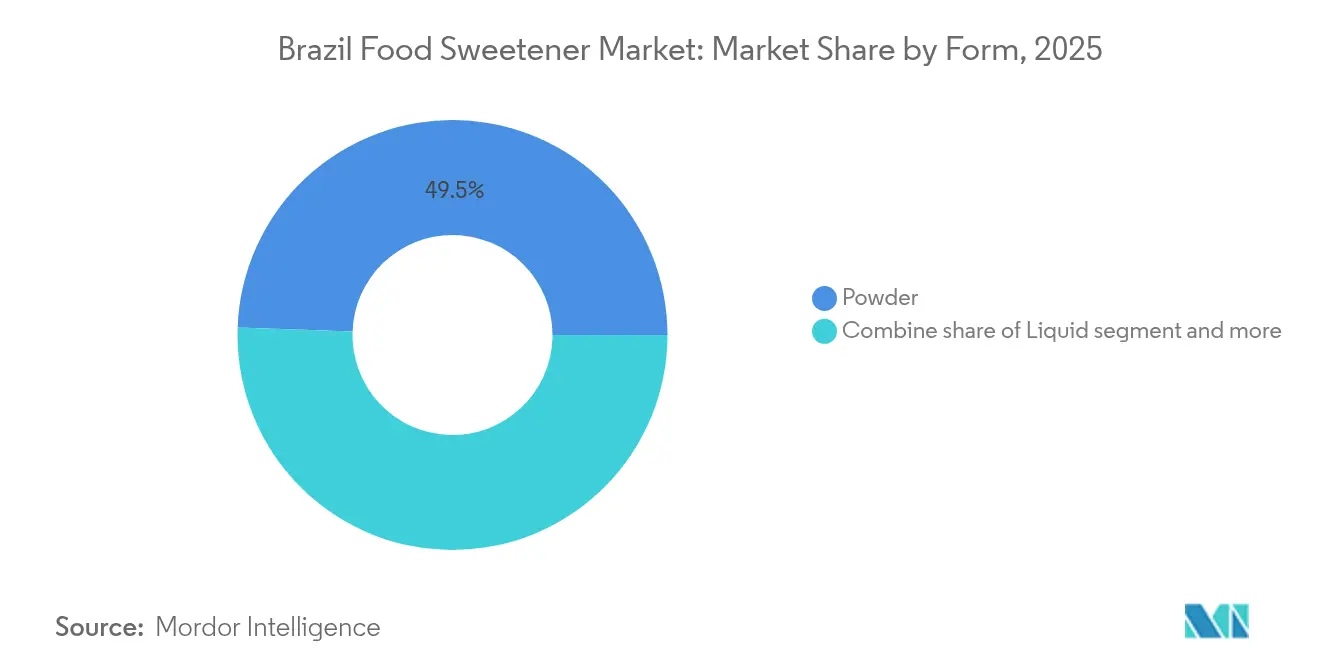

- Par forme, les formats en poudre représentaient 49,45 % de la taille du marché brésilien des édulcorants alimentaires en 2025 ; les formats liquides progressent à un TCAC de 5,75 % jusqu'en 2031.

- Par catégorie, les produits conventionnels dominaient avec une part de 80,25 % en 2025, tandis que les variantes biologiques progressent à un TCAC de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des édulcorants alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation croissante de produits alimentaires et de boissons de commodité et conditionnés | +0.9% | Nationale, concentrée à São Paulo, Rio de Janeiro et dans les États du sud | Moyen terme (2-4 ans) |

| Demande croissante d'édulcorants zéro glycémique parmi les consommateurs à faible teneur en glucides | +0.7% | Nationale, avec adoption précoce dans les centres urbains (São Paulo, Brasília, Curitiba) | Court terme (≤ 2 ans) |

| Élargissement réglementaire des édulcorants naturels autorisés | +0.6% | Nationale (juridiction de l'ANVISA) | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les édulcorants naturels et d'origine végétale | +0.8% | Nationale, plus forte dans les régions du Sud-Est et du Sud | Moyen terme (2-4 ans) |

| Édulcorants aux bénéfices additionnels stimulant la demande de produits axés sur la santé | +0.5% | Nationale, segments haut de gamme dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Les technologies de microencapsulation et d'enrobage améliorent la stabilité et minimisent l'arrière-goût | +0.4% | Nationale, adoption menée par des fournisseurs d'ingrédients multinationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de produits alimentaires et de boissons de commodité et conditionnés

En 2024, le secteur brésilien des aliments transformés a généré 233 milliards USD, contribuant à hauteur de 10,8 % au produit intérieur brut (PIB) du pays. Parallèlement, le marché des boissons non alcoolisées devrait connaître une croissance significative, passant de 31,2 milliards EUR en 2024 à 52,4 milliards EUR d'ici 2034. Ce taux de croissance dépasse la croissance du PIB et reflète des changements dans les habitudes de consommation induits par l'urbanisation [1]Source : OCDE-FAO, "Perspectives agricoles de l'OCDE-FAO 2024-2033," oecd-ilibrary.org. Depuis 2020, la pénétration du commerce électronique au détail dans les catégories alimentaires et des boissons a doublé, entraînant des cycles de vie de produits plus courts et profitant aux fabricants capables de s'adapter rapidement aux exigences d'étiquetage propre tout en maintenant la stabilité en rayon. La combinaison de la commodité et de la conscience sanitaire crée une double opportunité. Tandis que les catégories traditionnelles sucrées au sucre font face à des défis, les boissons fonctionnelles prêtes à consommer et les desserts laitiers en portions contrôlées gagnent des parts de marché. Nestlé a annoncé un investissement de 500 millions BRL (100 millions USD) jusqu'en 2028, axé sur l'expansion de la production de Nescafé Dolce Gusto et l'innovation dans le café, ce qui témoigne de la confiance des multinationales dans le potentiel de premiumisation du Brésil. Cet investissement fait suite à un engagement précédent de 1,5 milliard BRL en 2024, soulignant l'allocation soutenue de capitaux vers des catégories où les choix d'édulcorants influencent significativement les préférences des consommateurs.

Demande croissante d'édulcorants zéro glycémique parmi les consommateurs à faible teneur en glucides

Les données d'enquête de la cohorte de l'Étude longitudinale brésilienne sur la santé des adultes (ELSA-Brasil) indiquent que 25,7 % des adultes consomment régulièrement des édulcorants non nutritifs, tandis que la consommation médiane de sucre de table reste à 14,3 grammes par jour. Cela suggère une substitution partielle plutôt qu'un remplacement complet. Le café, consommé par 87 % des Brésiliens, est le principal vecteur d'utilisation des édulcorants. Parmi les consommateurs de café, 80 % ajoutent du sucre (en moyenne 8 à 10 grammes par portion), tandis que seulement 8,6 % choisissent des alternatives non caloriques. Cette préférence pour le sucre représente une opportunité pour les édulcorants zéro glycémique qui reproduisent la sensation en bouche du saccharose et se dissolvent efficacement dans les boissons chaudes. L'érythritol et le tagatose démontrent des performances supérieures sur ces attributs par rapport aux extraits de stévia de première génération. La taxe sélective proposée sur les boissons sucrées, actuellement confrontée à l'opposition des groupes industriels, pourrait créer un différentiel de prix encourageant la substitution, notamment dans les catégories sensibles aux coûts telles que les sodas et les mélanges de boissons en poudre. Par ailleurs, 89 % des consommateurs brésiliens considèrent désormais les boissons sucrées de manière négative, et 38 % expriment l'intention de réduire leur consommation. Cependant, le comportement réel ne correspond pas encore à ces préférences déclarées. Cet écart représente une opportunité pour les édulcorants zéro glycémique de gagner du terrain, à condition que leurs caractéristiques sensorielles s'améliorent pour répondre aux attentes des consommateurs.

Élargissement réglementaire des édulcorants naturels autorisés

Les mises à jour réglementaires de l'ANVISA (Agência Nacional de Vigilância Sanitária) ont considérablement progressé : la Resolução RDC 843 et l'Instrução Normativa 281, toutes deux publiées en 2024, ont révisé la liste des édulcorants autorisés et introduit des normes plus strictes en matière de pureté et d'étiquetage. De plus, la Resolução RDC 839/2023 et l'Instrução Normativa 380/2025 ont aligné le cadre réglementaire brésilien sur les normes du Codex Alimentarius pour les glycosides de stéviol et les extraits de fruit du moine [2]Source : ANVISA, "Resoluções e Instruções Normativas," gov.br. Ces développements diffèrent des réévaluations en cours de l'Autorité européenne de sécurité des aliments (EFSA) concernant les édulcorants artificiels. L'EFSA a achevé les évaluations de l'acésulfame-K en avril 2025 et du néotame en juillet 2025, aboutissant à des recommandations de dose journalière admissible plus strictes pour des populations spécifiques. Cette différence crée une opportunité réglementaire pour les alternatives d'édulcorants naturels parmi les fabricants d'aliments brésiliens ciblant les marchés d'exportation. En outre, l'approbation des glycosides de stéviol produits par voie enzymatique (E960c) et des variantes glucosylées (E960d) dans diverses juridictions met en évidence le potentiel des méthodes de production biosynthétiques pour surmonter les défis agronomiques du Brésil liés à la culture de la stévia, tels que la sensibilité à la photopériode et les limitations de multiplication des semences, comme documenté dans des études agronomiques évaluées par des pairs.

Préférence des consommateurs pour les édulcorants naturels et d'origine végétale

Une analyse de conformité de l'étiquetage en face avant des emballages menée 12 mois après la mise en œuvre de l'Instrução Normativa 75/2020 de l'ANVISA (Agência Nacional de Vigilância Sanitária) a révélé des efforts significatifs de reformulation de la part des fabricants. Ces efforts comprenaient la réduction des sucres ajoutés pour éviter les mentions d'avertissement « élevé en ». Cette tendance a particulièrement profité aux édulcorants naturels à haute intensité, souvent commercialisés comme des solutions d'étiquetage propre. La stévia, approuvée au Brésil depuis 1988, a rencontré des difficultés pour développer sa production à l'échelle nationale. Des marques telles que Zero-Cal et Color Andina Foods ont rencontré des obstacles en raison de limitations agronomiques et de la concurrence des extraits importés. Le fruit du moine, qui offre un pouvoir sucrant de 250 à 300 fois supérieur à celui du saccharose grâce aux mogrosides, rencontre des contraintes d'approvisionnement encore plus importantes. Sa culture nécessite des conditions spécifiques, notamment des altitudes comprises entre 200 et 800 mètres et des températures comprises entre 18 degrés Celsius et 32 degrés Celsius, principalement présentes dans la province du Guangxi en Chine. De plus, la production biosynthétique reste commercialement infaisable, comme l'ont démontré Wang et al., qui n'ont obtenu que 9,1 microgrammes par litre de mogrol par fermentation à la levure, bien en deçà des seuils requis par l'industrie alimentaire.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Scepticisme des consommateurs à l'égard des édulcorants artificiels | -0.5% | Nationale, accentué dans les populations urbaines soucieuses de leur santé | Court terme (≤ 2 ans) |

| Coûts plus élevés et sensibilité aux prix pour les édulcorants naturels | -0.6% | Nationale, plus aiguë dans les régions du Nord-Est et du Nord sensibles aux prix | Moyen terme (2-4 ans) |

| Problèmes de goût et d'arrière-goût avec certains édulcorants | -0.4% | Nationale, critique dans les applications café et produits laitiers | Court terme (≤ 2 ans) |

| Défis de formulation dans les applications laitières et de confiserie | -0.3% | Nationale, concentrée dans les segments industriels de la boulangerie et de la crème glacée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des consommateurs à l'égard des édulcorants artificiels

La directive 2023 de l'Organisation mondiale de la Santé (OMS) déconseillant l'utilisation des édulcorants non sucrés pour le contrôle du poids, ainsi que des études de cohorte de premier plan associant les boissons artificiellement édulcorées à des événements cardiovasculaires et à des accidents vasculaires cérébraux, ont accru les préoccupations du public. La cohorte NutriNet-Santé et plusieurs revues systématiques publiées dans le BMJ entre 2022 et 2024 ont signalé des associations entre la consommation d'édulcorants artificiels et l'intolérance au glucose, potentiellement médiées par des altérations du microbiome intestinal, bien que la causalité reste débattue. Au Brésil, où 89 % des consommateurs considèrent les boissons sucrées négativement mais où la consommation médiane de sucre reste élevée, ce scepticisme a créé un vide de demande que ni les édulcorants artificiels ni les édulcorants naturels ne comblent entièrement. Les formulateurs font face au défi d'équilibrer le coût, le goût et les perceptions sanitaires. Les études de surveillance de la consommation de l'ANVISA, notamment la base de données de Takehara et al. de 2022 sur les édulcorants à haute intensité déclarés dans les produits commerciaux, ont révélé des profils d'exposition variés, compliquant la communication sur les risques et contribuant à l'incertitude des consommateurs quant aux niveaux de consommation sans danger.

Coûts plus élevés et sensibilité aux prix pour les édulcorants naturels

La directive 2023 de l'Organisation mondiale de la Santé (OMS) déconseillant l'utilisation des édulcorants non sucrés pour le contrôle du poids, ainsi que des études de cohorte de premier plan associant les boissons artificiellement édulcorées à des événements cardiovasculaires et à des accidents vasculaires cérébraux, ont accru les préoccupations du public [3]Source : Organisation mondiale de la Santé, "Utilisation des édulcorants non sucrés : directive de l'OMS," who.int. La cohorte NutriNet-Santé et plusieurs revues systématiques publiées dans le British Medical Journal (BMJ) entre 2022 et 2024 ont signalé des associations entre la consommation d'édulcorants artificiels et l'intolérance au glucose, potentiellement médiées par des altérations du microbiome intestinal, bien que la causalité reste débattue. Au Brésil, où 89 % des consommateurs considèrent les boissons sucrées négativement mais où la consommation médiane de sucre reste élevée, ce scepticisme a créé un vide de demande que ni les édulcorants artificiels ni les édulcorants naturels ne comblent entièrement. Les formulateurs font face au défi d'équilibrer le coût, le goût et les perceptions sanitaires. Les études de surveillance de la consommation de l'Agence nationale de surveillance sanitaire (ANVISA), notamment la base de données de Takehara et al. sur les édulcorants à haute intensité déclarés dans les produits commerciaux, ont révélé des profils d'exposition variés, compliquant la communication sur les risques et contribuant à l'incertitude des consommateurs quant aux niveaux de consommation sans danger.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le saccharose constitue l'ancre, les édulcorants à haute intensité s'accélèrent

Le Brésil représente 23 % de la production mondiale de sucre et 50 % du commerce international du sucre, soutenant la part de marché projetée du saccharose à 57,78 % en 2025. Cependant, la dépendance du segment à la coproduction d'éthanol introduit une volatilité, créant des opportunités pour les édulcorants à haute intensité. Les édulcorants à haute intensité devraient croître à un TCAC de 5,66 % jusqu'en 2031, portés par le soutien réglementaire et les avancées en formulation. Au sein de cette catégorie, les édulcorants naturels, tels que les glycosides de stéviol et les extraits de fruit du moine, gagnent des parts de marché au détriment des alternatives artificielles. Ce changement est soutenu par l'approbation par l'ANVISA des glycosides de stéviol produits par voie enzymatique et glucosylée (E960c et E960d), qui renforcent la flexibilité de formulation. De plus, la coentreprise Avansya entre Cargill et DSM-Firmenich a reçu l'approbation en janvier 2024 de l'Union européenne et du Royaume-Uni pour la stévia EverSweet dérivée par fermentation, mettant en évidence le potentiel de la production biosynthétique pour surmonter les limitations agronomiques du Brésil et répondre aux fabricants d'aliments haut de gamme orientés vers l'exportation.

Les édulcorants à base d'amidon et les alcools de sucre, notamment le dextrose, le sirop de maïs à haute teneur en fructose, la maltodextrine, le sorbitol, le xylitol et l'érythritol, agissent comme agents de charge qui restituent la sensation en bouche et la texture dans les formulations à teneur réduite en sucre. L'érythritol, produit par fermentation du glucose dérivé du maïs, offre des propriétés zéro calorie et une dépression du point de congélation, qui améliore la facilité de service de la crème glacée. Ces attributs ont conduit à son adoption dans les desserts laitiers et les produits glacés.

Par application : les boissons sont en tête, les produits laitiers et desserts en plein essor

Les boissons représentaient 43,85 % de la part de marché en 2025. Cependant, le segment est confronté à des défis structurels, car 89 % des consommateurs brésiliens ont une perception négative des boissons sucrées et 38 % ont exprimé l'intention de réduire leur consommation. En 2024, le Brésil a vendu 13,4 milliards de litres de boissons gazeuses, mais la taxe sélective proposée sur les boissons sucrées, si elle est mise en œuvre, pourrait affecter significativement les marges bénéficiaires. Cette taxe potentielle devrait également accélérer la reformulation des produits vers l'utilisation d'édulcorants non nutritifs, à mesure que les entreprises s'adaptent à l'évolution des préférences des consommateurs et aux pressions réglementaires.

Le café, consommé par 87 % des Brésiliens, continue d'être un domaine d'attention critique pour le marché. Parmi les consommateurs de café, 80 % ajoutent du sucre, généralement entre 8 et 10 grammes par portion, tandis que seulement 8,6 % optent pour des alternatives non caloriques. Cela indique une opportunité latente de substitution si les édulcorants non caloriques atteignent une équivalence sensorielle avec le sucre. De plus, les boissons fonctionnelles et les formats prêts à consommer gagnent régulièrement des parts de marché. L'investissement de PepsiCo de 1,2 milliard de réaux brésiliens (240 millions USD) en 2023, qui comprend la création de huit usines et d'un centre de recherche et développement employant plus de 100 scientifiques, témoigne de la confiance des multinationales dans la tendance croissante à la premiumisation au sein de l'industrie des boissons.

Par forme : la poudre domine, le liquide progresse dans les boissons

Les formes en poudre représentaient une part de marché de 49,45 % en 2025, principalement en raison de leur adéquation aux applications de mélanges secs tels que les mélanges de boissons en poudre, les prémixes de boulangerie et les édulcorants de table. Ces formats sont largement préférés car ils offrent une facilité de manipulation, une durée de conservation prolongée et une efficacité en termes de coûts, ce qui en fait un choix pratique pour diverses industries. Leur format solide garantit la commodité du stockage et du transport, renforçant encore leur attrait sur le marché. La capacité à maintenir la stabilité des produits dans le temps a également contribué à leur adoption généralisée dans les applications où la durabilité à long terme est essentielle.

Les édulcorants liquides devraient croître à un taux de croissance annuel composé (TCAC) de 5,75 % jusqu'en 2031, portés par la préférence croissante des fabricants de boissons pour des solutions qui simplifient les processus de mélange, assurent l'uniformité et minimisent l'exposition aux poussières dans les environnements de production. Le sirop de maïs à haute teneur en fructose et les extraits liquides de stévia sont les produits phares de ce segment. Des fournisseurs tels que Tate & Lyle se concentrent sur l'amélioration de la solubilité grâce à des innovations telles que la technologie de stévia Tasteva Sol. Cette technologie offre plus de 200 fois la solubilité du Rébaudioside M et D, répondant efficacement aux défis tels que la précipitation et le voile dans les préparations de fruits et les sirops. Ces avancées sont particulièrement bénéfiques dans les formulations visant à obtenir une réduction significative du sucre sans compromettre la qualité du produit.

Par catégorie : le conventionnel conserve sa domination, le biologique se taille une niche haut de gamme

Les édulcorants conventionnels représentaient une part substantielle de 80,25 % du marché en 2025, portés par leurs avantages en termes de coûts et la présence de chaînes d'approvisionnement bien établies. D'autre part, les édulcorants biologiques connaissent une croissance significative, avec un taux de croissance annuel composé (TCAC) de 5,52 % projeté jusqu'en 2031. Cette croissance est principalement alimentée par les consommateurs urbains dans des villes telles que São Paulo, Rio de Janeiro et les États du sud du Brésil, qui recherchent de plus en plus des produits bénéficiant de certifications biologiques. Les principaux contributeurs à cette tendance comprennent le sucre de canne biologique, la stévia et le sirop d'agave. Par exemple, le sirop d'agave bleu de Global Organics, provenant du Mexique et commercialisé comme une option à faible indice glycémique, gagne en popularité dans les catégories de produits haut de gamme tels que le yaourt, la crème glacée et le lait aromatisé.

La certification biologique, qui est conforme aux normes brésiliennes et internationales telles que celles du Département américain de l'agriculture (USDA) et de l'Union européenne (UE), implique des processus rigoureux incluant la traçabilité, des audits par des tiers et le respect de structures de prix haut de gamme. Ces exigences limitent souvent la disponibilité des produits biologiques au-delà des circuits de distribution au détail métropolitains. La croissance future du segment biologique dépendra du développement de chaînes d'approvisionnement plus efficaces et de la volonté des consommateurs de payer des primes de prix pouvant dépasser 50 % par rapport aux alternatives conventionnelles. De plus, l'acquisition par Lesaffre d'une participation de 70 % dans Biorigin/Zilor en octobre 2024 souligne l'intérêt croissant des entreprises d'ingrédients multinationales pour les intrants d'origine biologique et naturelle. Cette acquisition est axée sur les dérivés de levures et les substrats de fermentation, qui sont de plus en plus valorisés pour leur rôle dans le soutien du positionnement en étiquetage propre sur le marché.

Analyse géographique

Le marché brésilien des édulcorants alimentaires reflète des différences régionales façonnées par les niveaux de revenus, les infrastructures agricoles et les habitudes de consommation. La région du Sud-Est, dirigée par São Paulo et Rio de Janeiro, représente plus de 50 % de la demande nationale. Cela est porté par un revenu par habitant plus élevé, des réseaux de distribution étendus et l'adoption précoce des tendances de consommation soucieuses de la santé. La conformité à l'Instrução Normativa 75/2020 de l'Agence brésilienne de surveillance sanitaire (ANVISA) concernant l'étiquetage en face avant des emballages a encouragé les efforts de reformulation dans cette région. Les fabricants réduisent les sucres ajoutés pour éviter les mentions d'avertissement « élevé en » et utilisent de plus en plus des édulcorants naturels à haute intensité comme alternatives d'étiquetage propre.

La région du Sud, qui comprend le Paraná, Santa Catarina et le Rio Grande do Sul, affiche une forte demande d'édulcorants biologiques et haut de gamme. Cette demande est soutenue par des niveaux d'éducation plus élevés et l'influence des communautés d'immigrants européens avec des préférences établies pour les produits artisanaux et naturels. L'investissement de Nestlé de 500 millions BRL (100 millions USD) jusqu'en 2028 pour élargir la production de Nescafé Dolce Gusto souligne la confiance des multinationales dans le potentiel de premiumisation de la région. Ces facteurs positionnent collectivement le Sud comme un domaine clé de croissance dans le segment des édulcorants haut de gamme.

En comparaison, les régions du Nord-Est et du Nord, où le revenu par habitant est supérieur de 40 % à celui du Sud-Est, affichent une demande limitée pour les édulcorants naturels haut de gamme. Cette disparité de revenus maintient la domination du saccharose dans les applications sensibles aux coûts telles que les mélanges de boissons en poudre et la confiserie d'entrée de gamme. Cependant, l'urbanisation croissante et la modernisation du commerce de détail dans des villes comme Recife, Fortaleza et Manaus améliorent progressivement l'accès aux produits reformulés. Les embouteilleurs de boissons régionaux adoptent de plus en plus des systèmes d'édulcorants hybrides combinant du sucre résiduel (5 à 7 %) avec de la stévia ou de l'aspartame pour équilibrer l'efficacité en termes de coûts et la qualité sensorielle, rendant ces produits plus accessibles aux consommateurs de ces régions.

Paysage réglementaire

Les édulcorants alimentaires et autres additifs alimentaires au Brésil sont réglementés par l'ANVISA (Agencia Nacional de Vigilancia Sanitaria) dans le cadre de la loi n° 9 782/1999, selon une approche de liste positive pour les substances autorisées, les limites maximales et les conditions d'utilisation. Le socle actuel pour les additifs comprend la RDC n° 778/2023 (principes généraux), ainsi que l'IN n° 211/2023, qui établit les listes autorisées et les conditions techniques, et qui est régulièrement mise à jour par de nouvelles instructions normatives publiées au Diario Oficial da Uniao, notamment l'IN n° 395/2025 (août 2025) et l'IN n° 407/2025 (novembre 2025), qui ont intégré des mises à jour et des résolutions du Mercosur dans les listes nationales.

En matière d'étiquetage et de contrôles spécifiques aux produits, la RDC n° 818/2023 établit les exigences sanitaires applicables aux édulcorants de table et diététiques, tandis que les règles d'étiquetage de l'ANVISA imposent des avertissements spécifiques pour certaines catégories d'édulcorants, notamment les polyols (avertissement relatif à un effet laxatif lorsque l'apport quotidien dépasse des seuils définis) et l'aspartame (mention relative à la phénylalanine). La RDC n° 843/2024 a simplifié la gestion administrative en exemptant les additifs et auxiliaires technologiques de l'enregistrement obligatoire auprès de l'ANVISA lorsque les entreprises déposent la communication de début de fabrication requise auprès des autorités sanitaires locales, déplaçant ainsi l'accent vers les systèmes de conformité interne et le contrôle local.

Paysage concurrentiel

Le marché brésilien des édulcorants alimentaires affiche une concentration modérée, avec des entreprises sucre-éthanol telles que Raízen, Tereos et Bunge gérant l'approvisionnement en saccharose, tandis que des entreprises d'ingrédients multinationales comme Cargill, Ingredion, Archer Daniels Midland (ADM), Tate & Lyle, DuPont et DSM-Firmenich dominent dans les édulcorants à haute intensité et de spécialité. Le lancement par Raízen de la plus grande usine mondiale d'éthanol de deuxième génération en mai 2024, une installation coûtant 1,2 milliard BRL (240 millions USD) et produisant 82 millions de litres annuellement, démontre comment les producteurs sucre-éthanol se diversifient dans les biocarburants avancés pour faire face au déclin à long terme de la demande en saccharose. Cette stratégie positionne la production d'édulcorants comme un produit secondaire plutôt que comme un objectif principal. Une telle diversification contribue à maintenir la stabilité des prix sur le marché du saccharose, car les producteurs peuvent déplacer leur capacité de broyage vers la production d'éthanol lorsque les marges sur le sucre diminuent, créant un plancher de coût structurel avec lequel les édulcorants naturels à haute intensité ont du mal à concurrencer dans les applications sensibles aux coûts.

L'acquisition par Bunge du contrôle total de l'Usina Moema en janvier 2025 pour environ 896 millions USD consolide sa capacité de broyage à 15,4 millions de tonnes. Cette démarche permet à l'entreprise d'optimiser les écarts sucre-éthanol et d'alimenter en matières premières les édulcorants à base d'amidon. Le marché voit également des opportunités dans les édulcorants naturels dérivés par fermentation et les mélanges multifonctionnels répondant aux défis de coût, de goût et de réglementation. Ces innovations gagnent du terrain car elles répondent aux préférences évolutives des consommateurs et aux exigences réglementaires. Les entreprises se concentrent de plus en plus sur des solutions qui équilibrent l'accessibilité et la fonctionnalité, en veillant à répondre aux demandes des marchés nationaux et internationaux.

La coentreprise Avansya entre Cargill et DSM-Firmenich, qui a reçu l'approbation de l'Union européenne et du Royaume-Uni pour la stévia EverSweet dérivée par fermentation en janvier 2024, met en évidence comment les méthodes de production biosynthétiques peuvent surmonter les limitations du Brésil en matière de culture de la stévia. Ce développement permet aux fabricants de répondre aux marchés d'exportation haut de gamme. En exploitant les voies biosynthétiques, les entreprises peuvent contourner les contraintes agronomiques et fournir des édulcorants de haute qualité répondant aux normes mondiales. Cette approche renforce non seulement les offres de produits, mais améliore également le positionnement concurrentiel des fabricants brésiliens sur le marché international.

Leaders du secteur brésilien des édulcorants alimentaires

Cargill, Incorporation

Ingredion Incorporated

Archer Daniels Midland Company

Raízen S.A.

Tereos SCA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation continue liée à la conformité en matière d'étiquetage nutritionnel continue de créer de la place pour des systèmes d'édulcorants à plus forte valeur ajoutée, qui équilibrent le pouvoir sucrant, la texture en bouche et l'acceptabilité de l'étiquette. Avec un régime de liste positive géré par l'ANVISA (IN n° 211/2023) et le maintien d'exigences spécifiques pour les édulcorants de table et diététiques (RDC n° 818/2023), les fabricants se concentrent sur des solutions d'ingrédients conformes aux conditions d'usage autorisées tout en réduisant les sucres ajoutés afin d'éviter les avertissements en face avant d'emballage. Cette orientation soutient la demande d'édulcorants naturels à haute intensité et d'agents de charge tels que les polyols, qui aident à remplacer la fonctionnalité du saccharose dans les boissons, les produits laitiers et desserts, la boulangerie et les applications de table.

La localisation de l'approvisionnement constitue une opportunité clé dans les édulcorants à base d'amidon et les polyols, soutenue par la base nationale de transformation du maïs au Brésil et les corridors industriels de l'État de São Paulo. En mars 2026, Ingredion a annoncé une expansion sur son site de Mogi Guaçu (SP) augmentant la capacité totale d'environ 100 %, incluant une hausse de 67 % de la capacité de sorbitol liquide et le démarrage de la production de maltitol liquide destinée à l'Amérique latine, ce qui traduit un investissement visant la substitution des importations et l'approvisionnement à l'exportation régionale. À mesure que le travail de formulation se déplace vers des approches multi-ingrédients (stévia/autres édulcorants à haute intensité associés aux polyols et texturants), les laboratoires d'application et les plateformes de co-création deviennent des voies d'adoption plus pertinentes, en particulier dans les catégories sensibles au niveau sensoriel telles que le café, les produits laitiers aromatisés et la confiserie à teneur réduite en sucre.

Développements récents du secteur

- Mai 2026 : Ingredion a annoncé la fermeture de son site de fabrication de Cabo, au Brésil, avec un arrêt des opérations prévu pour le 30 juin 2026. Cette décision remodèle son empreinte de fabrication locale et pourrait modifier les schémas d'approvisionnement régionaux pour les clients qui dépendaient auparavant de ce site.

- Mai 2025 : Ingredion et Amyris ont dissous leur coentreprise RealSweet, Amyris prenant la pleine propriété de l'usine de fermentation de Barra Bonita (Brésil), tandis qu'Ingredion a conservé des droits exclusifs sur la technologie de fermentation pour la production d'édulcorant Reb M fermenté. Cette séparation clarifie le contrôle des actifs de fermentation par rapport à l'accès à la technologie, influençant la manière dont l'approvisionnement en stévia de nouvelle génération peut être développé et commercialisé.

- Octobre 2024 : Lesaffre a acquis une participation de 70 % dans Biorigin/Zilor, un producteur brésilien de dérivés de levure et de substrats de fermentation. Cette opération renforce l'accès aux intrants et au savoir-faire en matière de fermentation, qui soutiennent le développement d'ingrédients à étiquette propre, un enjeu pertinent alors que les fabricants alimentaires reformulent leurs produits pour répondre aux exigences d'étiquetage et de composition imposées par l'ANVISA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des édulcorants de qualité alimentaire consommés par les fabricants de produits alimentaires et de boissons au Brésil, incluant les édulcorants caloriques et les options à haute intensité, dans les formats courants utilisés en formulation.

Exclusions de périmètre : ce dimensionnement exclut les emballages d'édulcorants de table vendus au détail directement aux ménages, ainsi que les usages non alimentaires tels que la pharmacie et les soins personnels.

Aperçu de la segmentation

- Par type de produit

- Saccharose

- Édulcorants à base d'amidon et alcools de sucre

- Dextrose

- Sirop de maïs à haute teneur en fructose (HFCS)

- Maltodextrine

- Sorbitol

- Xylitol

- Autres édulcorants à base d'amidon et alcools de sucre

- Édulcorants à haute intensité

- Édulcorants à haute intensité artificiels

- Sucralose

- Aspartame

- Saccharine

- Néotame

- Cyclamate

- Acésulfame de potassium (Ace-K)

- Autres EHI artificiels

- Édulcorants à haute intensité naturels

- Extrait de stévia

- Extrait de fruit du moine

- Autres EHI naturels

- Édulcorants à haute intensité artificiels

- Autres édulcorants

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts

- Boissons

- Soupes, sauces et assaisonnements

- Autres applications

- Par forme

- Poudre

- Liquide

- Cristal

- Par catégorie

- Conventionnel

- Biologique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la définition du bassin de demande et des règles déterminant ce qui constitue une vente d'édulcorant alimentaire au Brésil, puis par la mise en correspondance avec des signaux mesurables. Nous nous référons à des statistiques publiques et à des notes techniques expliquant la production et la tarification du sucre, les importations d'édulcorants et la production de l'industrie alimentaire, ce qui permet de garder des hypothèses réalistes lorsque les données primaires sont limitées.

Les sources habituellement utilisées comprennent les publications officielles sur l'agriculture et le commerce (comme la CONAB et les portails de statistiques commerciales du Brésil), les références de classification douanière et tarifaire, les sites des associations d'ingrédients et de transformation alimentaire, ainsi que des revues à comité de lecture traitant de l'usage des édulcorants et de la reformulation. Nous examinons également les documents d'entreprise, les présentations aux investisseurs et la presse spécialisée reconnue pour comprendre les évolutions du mix produits entre saccharose, édulcorants d'amidon, polyols et édulcorants à haute intensité. Lorsque nécessaire, des abonnements payants pour les données financières d'entreprises et des vérifications au niveau des expéditions d'importation ou d'exportation sont utilisés pour valider des données sensibles en termes de tendance, telles que les valeurs unitaires et la présence des fournisseurs. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références ont été utilisées pour compiler le jeu de données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour valider la manière dont les édulcorants circulent au sein de la chaîne d'approvisionnement alimentaire et des boissons au Brésil, et la manière dont les prix sont négociés entre les grands fabricants, les mélangeurs et les importateurs. Nous avons échangé avec un ensemble de fournisseurs d'ingrédients, de distributeurs et d'utilisateurs finaux dans les secteurs des aliments et boissons emballés, afin de combler les lacunes des données publiques, telles que l'usage au niveau des applications et le comportement de substitution, avant de finaliser le modèle.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 20 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 22 % | |

| Petits acteurs : 22 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement s'appuie sur une construction descendante (top-down) où la demande d'édulcorants alimentaires au Brésil est reconstituée à partir d'indicateurs de production alimentaire et de boissons, des flux commerciaux pour les principaux intrants d'édulcorants, et d'une répartition pratique de la consommation selon les principales applications. Une fois ce total établi, il est vérifié par des approximations ascendantes sélectives, telles que des échantillons de revenus de fournisseurs par famille d'édulcorants, des vérifications de canaux sur les volumes d'importation et les valeurs unitaires moyennes, et une vérification de cohérence prix moyen de vente x volume pour les édulcorants à haute intensité, dont les volumes sont faibles mais les valeurs élevées.

Les données les plus déterminantes comprennent la disponibilité et la tarification du saccharose issu de la canne à sucre, les écarts relatifs entre le sucre et les édulcorants alternatifs, la dépendance aux importations pour certains édulcorants à haute intensité, les évolutions des volumes de production de boissons et de produits laitiers, ainsi que les activités de reformulation liées aux objectifs de réduction du sucre. Les prévisions sont établies par analyse de scénarios, appuyée par un lissage simple de séries temporelles sur les variables les plus stables, puis ajustées selon les attentes des experts primaires concernant les taux de substitution et la répercussion des prix. Lorsque des lacunes de données apparaissent pour des types d'édulcorants plus restreints, ces zones sont comblées à l'aide d'hypothèses de parts conservatrices, ultérieurement soumises à des tests de cohérence par rapport à la demande d'application et aux signaux commerciaux.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant la consommation et la tarification implicites à des signaux indépendants tels que les valeurs unitaires commerciales, les évolutions des prix du sucre et de l'éthanol, et les changements rapportés dans la production alimentaire emballée. Des écarts importants déclenchent un réexamen des moteurs les plus sensibles, généralement les parts d'application, les facteurs de conversion et la tarification réalisée par type d'édulcorant.

Avant validation finale, le modèle est examiné en plusieurs étapes afin que le calcul, le périmètre et les hypothèses correspondent à la définition du marché énoncée. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif peut modifier la demande ou la tarification, comme une évolution majeure des politiques relatives à la consommation de sucre ou une variation marquée de l'économie de la canne à sucre. Juste avant la livraison, un analyste effectue une dernière relecture afin de s'assurer que les publications publiques les plus récentes et les retours d'entretiens sont bien pris en compte.

Comparaison du dimensionnement du marché brésilien des édulcorants alimentaires selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les édulcorants alimentaires au Brésil paraissent souvent différentes, car chaque éditeur trace les contours du marché à un endroit légèrement différent, puis applique sa propre logique de prix et de conversion. Les principaux facteurs sont ce qui est comptabilisé comme édulcorants de qualité alimentaire par rapport à des édulcorants au sens plus large, la manière dont les importations et la production locale sont compensées, et le fait que les chiffres soient présentés en tant que ventes des fabricants ou en tant que valeur de consommation finale.

L'écart principal provient du fait que le saccharose et les autres édulcorants en vrac soient ou non entièrement inclus aux prix de vente de l'industrie alimentaire, Mordor Intelligence comptabilisant le saccharose, les édulcorants d'amidon, les polyols et les édulcorants à haute intensité utilisés par les fabricants alimentaires, tout en excluant du périmètre les emballages de table vendus au détail et la demande non alimentaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,01 milliards USD (2025) | |

| Éditeur sectoriel A | 1,60 milliard USD (2024) | Reflète souvent un périmètre plus restreint centré sur les édulcorants à haute intensité et certains substituts sélectionnés, ce qui peut sous-estimer la valeur importante du saccharose et des édulcorants en vrac qui dominent les formulations alimentaires au Brésil. |

| Éditeur mondial B | 4,10 milliards USD (2024) | Peut utiliser un point de valorisation et une base de prix différents pour les édulcorants en vrac, et l'année de base ainsi que la configuration de croissance modérée suggèrent des hypothèses conservatrices de substitution et de progression du prix moyen de vente par rapport à ce que suggèrent les vérifications de canaux et les signaux d'application. |

Le tableau montre que l'écart s'explique principalement par des choix de périmètre et de valorisation, plutôt que par une seule hypothèse de croissance. En maintenant les inclusions liées à l'usage industriel alimentaire, en recoupant la tarification avec les signaux commerciaux et fournisseurs, puis en validant les parts d'application par des entretiens, l'estimation reste traçable à des moteurs clairs, reproductibles et actualisables au fil du temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché brésilien des édulcorants alimentaires ?

Le marché est évalué à 6,28 milliards USD en 2026 et devrait atteindre 7,86 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les édulcorants brésiliens ?

Les édulcorants à haute intensité sont en tête avec un TCAC projeté de 5,66 % jusqu'en 2031, stimulés par les approbations réglementaires et la demande de produits zéro calorie.

Comment les taxes proposées sur les boissons affecteront-elles la demande d'édulcorants ?

Une taxe sélective sur les boissons sucrées accélérerait vraisemblablement la reformulation vers les édulcorants non nutritifs, notamment dans les boissons gazeuses.

Pourquoi les produits de stévia dérivés par fermentation sont-ils importants pour le Brésil ?

La fermentation contourne les limitations agronomiques et fournit du Rébaudioside M et D haut de gamme, permettant des allégations d'étiquetage propre et la conformité aux marchés d'exportation.

Dernière mise à jour de la page le: