Taille et part du marché des montres de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

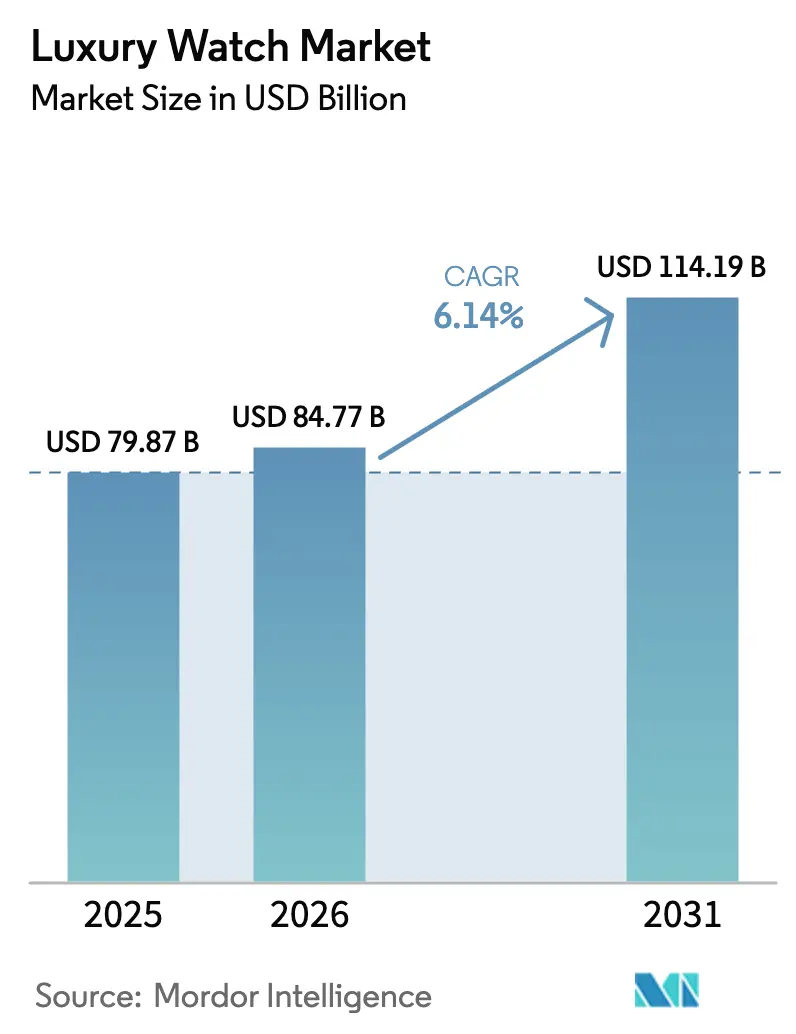

| Taille du Marché (2026) | 84.77 Milliards de dollars |

| Taille du Marché (2031) | 114.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

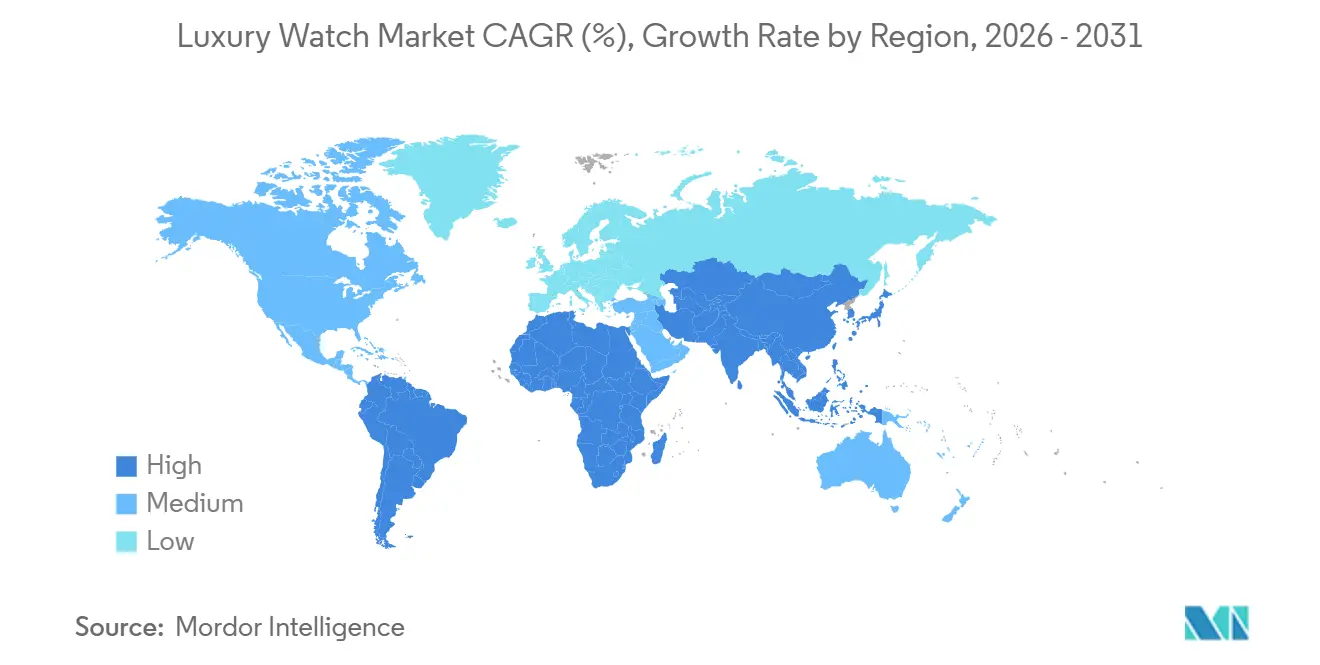

| Plus Grand Marché | Asie-Pacifique |

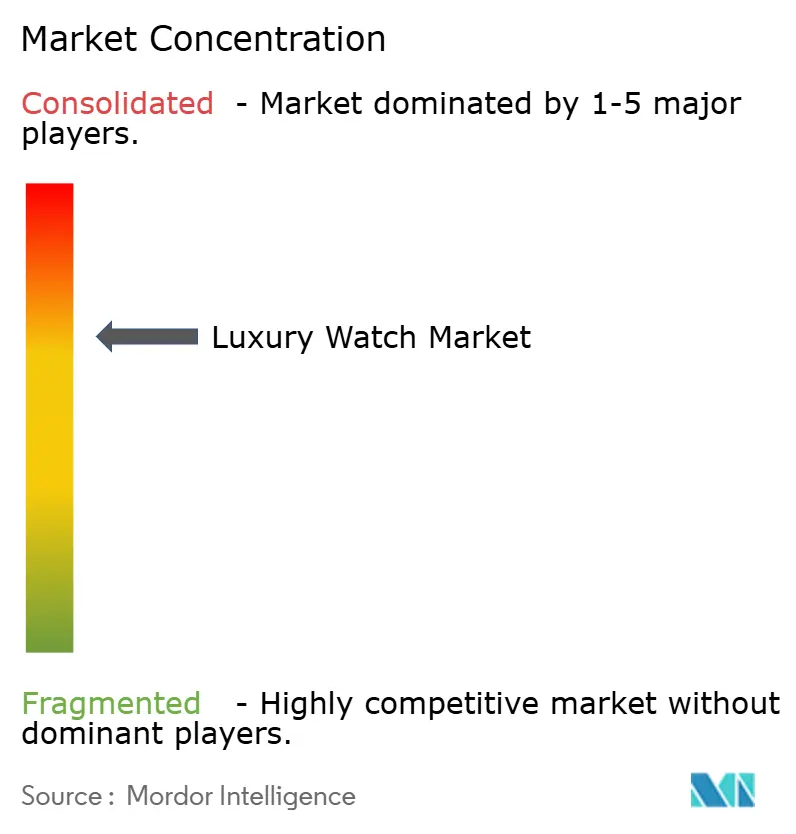

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des montres de luxe par Mordor Intelligence

La taille du marché des montres de luxe était évaluée à 79,87 milliards USD en 2025 et devrait croître de 84,77 milliards USD en 2026 pour atteindre 114,19 milliards USD d'ici 2031, à un TCAC de 6,14 % au cours de la période de prévision (2026-2031). L'influence croissante des médias sociaux a considérablement élargi la base de clientèle, notamment chez les millennials et les consommateurs de la génération Z, qui considèrent les montres mécaniques non seulement comme des articles de luxe, mais aussi comme des actifs de valeur. Les avancées en matière de matériaux, tels que l'Ecotitanium de Panerai et le carbone forgé d'Audemars Piguet, permettent aux marques d'atteindre leurs objectifs de durabilité tout en maintenant l'aspect et le toucher premium de leurs produits. Bien que les boutiques hors ligne traditionnelles continuent de représenter la majorité des ventes, les plateformes en ligne proposant des produits authentifiés connaissent la croissance la plus rapide. Des initiatives telles que la plateforme Watchfinder de Richemont et le programme de montres d'occasion certifiées de Rolex stimulent cette tendance en offrant aux consommateurs des options fiables pour l'achat de montres de luxe en ligne. Le marché reste modérément consolidé, les acteurs clés se concentrant sur l'innovation et l'élargissement de leur portée pour répondre aux besoins évolutifs des consommateurs.

Principaux enseignements du rapport

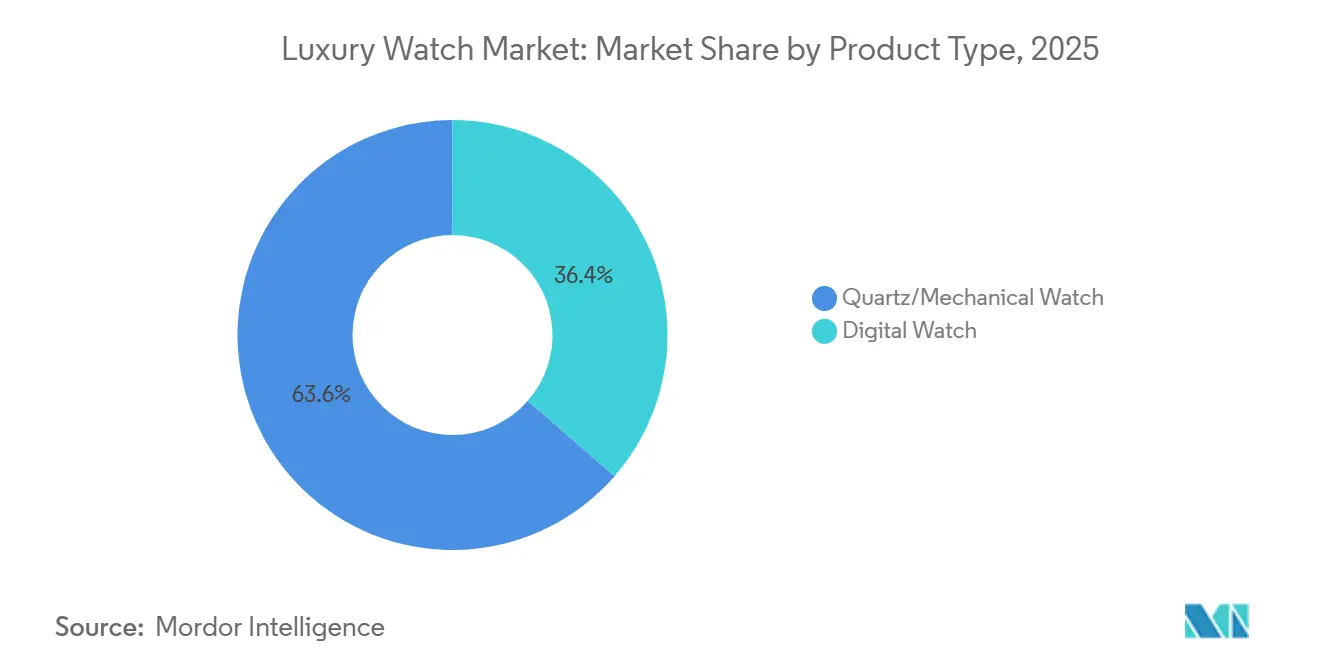

- Par type de produit, les montres à quartz/mécaniques détenaient 63,58 % de la part du marché des montres de luxe en 2025, tandis que les modèles numériques devraient afficher un TCAC de 6,45 % jusqu'en 2031.

- Par utilisateur final, les hommes ont généré 51,67 % des revenus de 2025 ; les gammes féminines devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

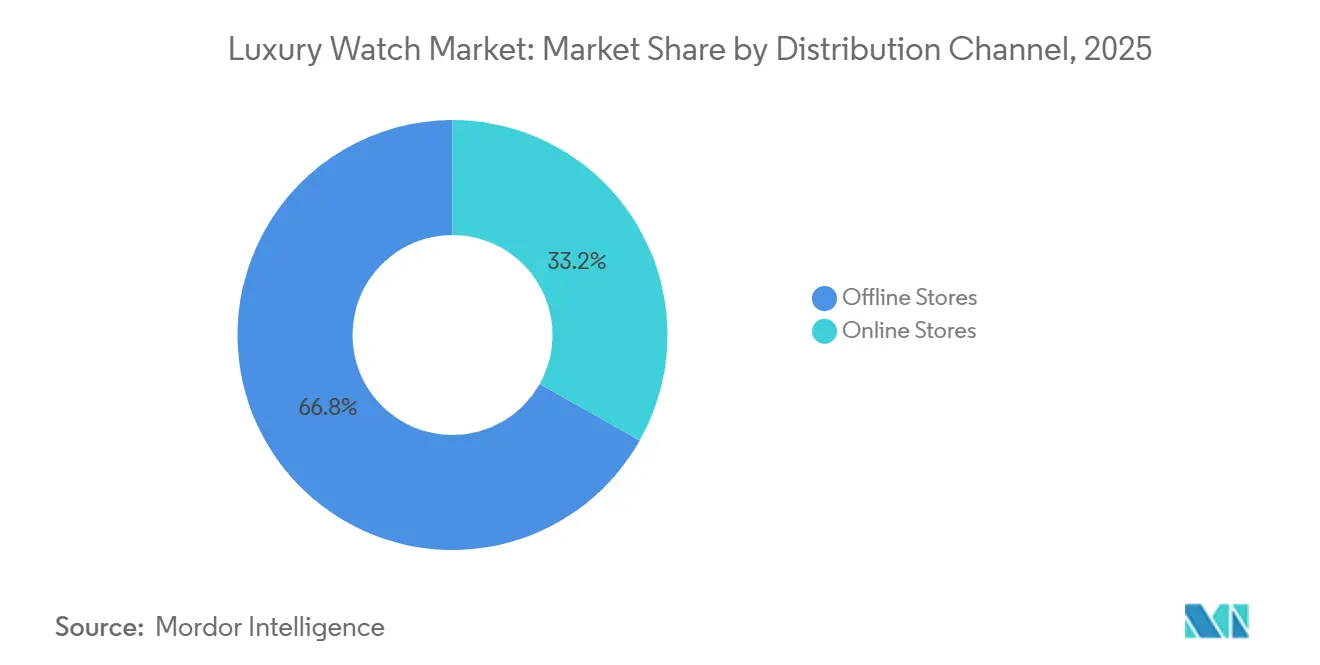

- Par canal de distribution, les magasins hors ligne ont contribué à 66,84 % des ventes de 2025, mais les canaux en ligne devraient enregistrer un TCAC de 7,34 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 41,58 % de la part du marché des montres de luxe en 2025, tandis que l'Amérique du Sud devrait afficher un TCAC de 7,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des montres de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande d'accessoires de luxe de la part des consommateurs millennials | +1.2% | Mondial, avec une concentration dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.9% | Mondial, notamment en Amérique du Nord et en Asie-Pacifique où l'engagement numérique est le plus élevé | Court terme (≤ 2 ans) |

| Demande croissante de pièces de collection et de qualité investissement | +1.5% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit en termes de matières premières et de design | +0.8% | Mondial, mené par la Suisse, avec adoption en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à l'artisanat et au patrimoine horloger | +0.7% | Mondial, avec une résonance plus forte en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intérêt croissant pour les montres de luxe vintage et d'occasion | +1.3% | Mondial, avec l'Amérique du Nord et l'Europe en tête, et des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pièces de collection et de qualité investissement

La demande de montres de luxe telles que Rolex, Patek Philippe et Audemars Piguet en tant que pièces de collection de grande valeur et investissements alternatifs est fortement portée par la concentration de particuliers fortunés (HNWI) et de richesses dans les principaux marchés mondiaux, notamment les États-Unis. Le pays se place en tête à l'échelle mondiale avec 22,7 millions de personnes disposant d'un patrimoine net supérieur à 1 million USD, dépassant de loin toute autre nation, comme le rapporte le World Population Review en 2025[1]Source : World Population Review, "High Net Worth Individuals by Country 2025", worldpopulationreview.com. Les marques comme le marché secondaire formalisent le commerce de pièces vintage et les programmes de montres d'occasion certifiées, offrant des avantages tels que des garanties de deux ans qui inspirent confiance aux acheteurs et contribuent à maintenir des valorisations plus élevées. Des ventes aux enchères record, comme la Patek Philippe Grandmaster Chime à 31 millions CHF, établissent des références de prix pour les montres rares et complexes, les consacrant comme actifs d'investissement alternatifs. Les investissements réalisés par des fonds spécialisés et des family offices dans des collections de montres rares, ainsi que les avancées en matière de technologie d'authentification réduisant la désinformation, rendent les montres de luxe de plus en plus attrayantes.

Influence des médias sociaux et des recommandations de célébrités

L'impact des médias sociaux et des recommandations de célébrités est un facteur clé qui stimule la croissance du marché mondial des montres de luxe. Selon la Banque mondiale, 71 % de la population mondiale utilisait Internet en 2024, faisant des plateformes telles qu'Instagram, TikTok et YouTube des vecteurs d'influence très importants[2]Source : Banque mondiale, "Individus utilisant Internet (% de la population)", data.worldbank.org. Ces plateformes transforment les apparitions de célébrités et les publications d'influenceurs en signaux de demande immédiats, influençant les préférences des consommateurs et stimulant l'activité de revente. Par exemple, lorsque Rafael Nadal a porté la Richard Mille RM 27-05, cela a entraîné une forte hausse des recherches en ligne et des demandes de renseignements sur le marché secondaire en quelques heures. Cette tendance a conduit les marques de montres de luxe à s'associer activement avec des influenceurs pour renforcer leur présence sur le marché. Elles lancent des montres en édition limitée exclusives et produisent du contenu numérique attrayant pour mettre en valeur l'artisanat complexe et les caractéristiques techniques avancées de leurs produits. Ces efforts visent à attirer un public plus large et à renforcer leur image de marque sur le marché concurrentiel des montres de luxe.

Innovation produit en termes de matières premières et de design

L'innovation en matière de matériaux et de design joue un rôle significatif dans la transformation du marché des montres de luxe. Les marques utilisent de plus en plus des matériaux avancés et des designs distinctifs pour améliorer les performances, le confort et la durabilité de leurs montres tout en maintenant les normes élevées de l'artisanat de luxe. Par exemple, IWC a développé le Ceratanium, un matériau qui combine les propriétés légères du titane avec la dureté de la céramique. De même, Audemars Piguet utilise le carbone forgé, qui réduit le poids tout en garantissant la durabilité, et Hublot a introduit le Magic Gold, un matériau reconnu pour son exceptionnelle résistance aux rayures. Ces avancées permettent aux fabricants de montres de luxe de répondre aux demandes des consommateurs en matière de produits durables, portables et respectueux de l'environnement. Les marques se concentrent sur des designs innovants pour attirer de nouveaux clients. Par exemple, Timex a lancé ses montres Aston Martin en septembre 2024, alliant un style inspiré de l'automobile à une horlogerie de haute qualité.

Intérêt croissant pour les montres de luxe vintage et d'occasion

La demande de montres de luxe vintage et d'occasion croît rapidement, car de plus en plus de collectionneurs et d'amateurs recherchent des pièces rares, discontinuées ou en édition limitée. Ces montres sont recherchées pour leur unicité et leur capacité à conserver leur valeur dans le temps. Les personnes à haute valeur nette et les jeunes acheteurs se tournent vers les marchés secondaires pour acquérir ces modèles patrimoniaux, qui ne sont plus disponibles dans les circuits de distribution traditionnels. Les programmes de montres d'occasion certifiées, soutenus par les marques de luxe, ainsi que les avancées en matière de technologie d'authentification et l'essor des plateformes de revente numériques, rendent le processus d'achat de montres d'occasion plus fiable et transparent. Par exemple, en juillet 2025, Helios Luxe a présenté la marque horlogère suisse Auguste Reymond aux consommateurs indiens. Cette initiative a élargi l'accès aux pièces d'horlogerie classiques et a mis en évidence la demande croissante pour l'horlogerie traditionnelle sur les marchés du luxe émergents, tels que l'Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de produits contrefaits | -0.9% | Mondial, avec la plus forte incidence en Asie-Pacifique et sur les marchés en ligne | Court terme (≤ 2 ans) |

| Moindre demande de la part des consommateurs sensibles aux prix | -0.6% | Mondial, notamment dans les marchés émergents et les segments à revenus intermédiaires | Moyen terme (2-4 ans) |

| Les droits d'importation élevés augmentent les prix de détail à l'échelle mondiale | -1.1% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| L'adoption croissante des montres connectées remet en question les ventes de montres traditionnelles | -0.4% | Mondial, avec une concentration en Amérique du Nord et dans les marchés technologiquement avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de produits contrefaits

La prolifération de produits contrefaits constitue un frein majeur pour le marché des montres de luxe, car des répliques de haute qualité produites à l'aide d'usinage à commande numérique par ordinateur (CNC) et d'impression 3D brouillent de plus en plus la frontière entre les pièces authentiques et les faux, notamment sur les canaux de revente en ligne et entre particuliers où la vérification est plus faible, obligeant les marques à investir davantage dans les certificats numériques, la micro-gravure et les rehaut holographiques pour protéger l'authenticité. L'ampleur de ce défi se reflète dans les récentes actions répressives : les douanes américaines ont saisi plus de 186 millions USD de bijoux et montres de luxe contrefaits à Louisville en juillet 2025, suivies d'une autre saisie en 2025 de plus de 50 fausses montres de luxe d'une valeur réelle dépassant 6 millions USD à l'aéroport de Cincinnati/Northern Kentucky, soulignant à quel point le commerce illicite continue de saper la confiance des consommateurs et les ventes légitimes de montres de luxe.

L'adoption croissante des montres connectées remet en question les ventes de montres traditionnelles

La popularité croissante des montres connectées représente un défi significatif pour les ventes de montres-bracelets traditionnelles. Les montres connectées deviennent le choix privilégié de nombreux consommateurs, notamment les jeunes et les personnes férus de technologie. Ces appareils ont connu une adoption rapide, avec 85 % des Américains possédant des smartphones et 31 % possédant des montres connectées en 2024, selon PubMed Central[3]Source : PubMed Central, "Évaluation de la possession d'appareils intelligents et de l'acceptabilité du partage de données de santé numérique", pmc.ncbi.nlm.nih.gov . Cette tendance souligne l'intégration profonde de la technologie portable dans la vie quotidienne. Les montres connectées offrent une large gamme de fonctionnalités qui vont bien au-delà de la simple indication de l'heure. Elles comprennent le suivi de la santé, la surveillance de la condition physique, les options de paiement mobile, les notifications et la connectivité des applications, ce qui les rend très pratiques pour un usage quotidien. Ces fonctionnalités séduisent les consommateurs modernes qui privilégient la commodité et la polyvalence. En conséquence, de nombreux acheteurs potentiels qui auraient auparavant envisagé d'acheter une montre mécanique d'entrée de gamme ou une montre de mode optent désormais pour des montres connectées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les montres numériques gagnent du terrain malgré la force des montres mécaniques

Les montres à quartz et mécaniques restent les segments dominants du marché des montres de luxe en 2025, détenant 63,58 % de la part de marché totale. Ces montres sont très appréciées pour leur artisanat traditionnel, leurs designs intemporels et le lien émotionnel qu'elles créent avec les acheteurs. De nombreux consommateurs, notamment les collectionneurs et les personnes à haute valeur nette, considèrent ces pièces d'horlogerie comme des symboles de statut et de sophistication. Leur capacité à conserver, voire à augmenter leur valeur dans le temps, en fait un choix privilégié pour ceux qui recherchent à la fois le luxe et le potentiel d'investissement. Cet attrait durable garantit que les montres traditionnelles restent la pierre angulaire du marché des montres de luxe.

Parallèlement, les montres de luxe numériques et hybrides gagnent régulièrement en popularité, portées par la demande croissante de fonctionnalités intelligentes combinées à des designs élégants. Ce segment devrait croître à un TCAC de 6,45 % jusqu'en 2031, car de plus en plus de consommateurs recherchent des montres offrant des fonctionnalités telles que le suivi de la condition physique, la connectivité et la commodité pour un usage quotidien. Les modèles hybrides, qui allient l'esthétique classique à la technologie moderne, sont particulièrement attrayants pour les jeunes acheteurs qui valorisent à la fois la tradition et l'innovation. Ces montres répondent à un large éventail de besoins, du style de vie au bien-être, ce qui en fait un choix polyvalent. Cette tendance met en évidence la manière dont les avancées technologiques influencent le marché des montres de luxe tout en complétant le charme durable de l'artisanat traditionnel.

Par utilisateur final : le segment féminin dépasse la croissance du segment masculin

En 2025, les hommes sont restés les principaux consommateurs sur le marché mondial des montres de luxe, contribuant à 51,67 % du chiffre d'affaires total. Cette domination est largement due à la popularité des modèles sportifs et complexes, tels que la Rolex Submariner et la Patek Philippe Aquanaut. Ces montres sont appréciées pour leurs caractéristiques avancées, leur durabilité et le prestige qu'elles confèrent à leurs propriétaires. Les modèles sportifs et professionnels conservent une forte valeur de revente, ce qui en fait un choix privilégié parmi les acheteurs masculins. En conséquence, les collections pour hommes continuent d'être le segment le plus important et le plus rentable du secteur des montres de luxe.

Parallèlement, le segment des montres de luxe pour femmes connaît une croissance rapide et devrait atteindre un taux de croissance annuel composé (TCAC) de 6,72 % jusqu'en 2031. Les marques déplacent leur attention des designs traditionnels de style joaillier vers la création de montres avec des boîtiers plus grands, des looks plus sportifs et des mouvements mécaniques avancés, qui étaient auparavant exclusifs aux collections masculines. Ce changement reflète un intérêt croissant des femmes pour les performances techniques et l'attrait esthétique des montres de luxe. À mesure que de plus en plus de consommatrices recherchent des montres alliant fonctionnalité et style, le segment féminin devient un moteur de croissance crucial sur le marché mondial des montres de luxe.

Par canal de distribution : les plateformes en ligne grignotent la domination des magasins

En 2025, les points de vente hors ligne sont restés le principal canal de vente sur le marché mondial des montres de luxe, contribuant à 66,84 % des ventes totales. Les achats de grande valeur, tels que les montres de luxe, nécessitent souvent une expérience d'achat physique. Les clients préfèrent se rendre en magasin pour essayer les montres, s'assurer de l'ajustement au poignet et interagir directement avec des conseillers de vente compétents. Les boutiques et les revendeurs agréés offrent également des avantages supplémentaires, notamment des garanties d'authenticité, des services après-vente et des relations personnalisées avec les clients. Ces facteurs font des magasins physiques un choix privilégié pour les acheteurs de pièces d'horlogerie haut de gamme.

Parallèlement, les canaux de vente en ligne connaissent une croissance régulière et devraient se développer à un TCAC de 7,34 % entre 2026 et 2031. Les plateformes numériques deviennent de plus en plus fiables à mesure que des marques comme Rolex améliorent leurs programmes de montres d'occasion certifiées et que des entreprises comme Richemont intègrent des plateformes comme Watchfinder dans leurs opérations. Ces avancées facilitent et sécurisent l'achat et la vente de montres de luxe en ligne pour les clients. À mesure que la confiance dans les transactions en ligne augmente, le commerce électronique capte progressivement une part plus importante du marché des montres de luxe, offrant commodité et accessibilité à un public plus large.

Analyse géographique

La région Asie-Pacifique reste le plus grand marché pour les montres de luxe en 2025, représentant 41,58 % des revenus mondiaux. Cette domination est portée par la richesse croissante, une communauté de collectionneurs en expansion et une forte activité d'achats transfrontaliers. Les principaux marchés, notamment la Chine, le Japon, Singapour, Hong Kong et l'Inde, sont des contributeurs clés à cette croissance. Des facteurs tels que l'augmentation du tourisme, les fluctuations monétaires et l'évolution des préférences des consommateurs stimulent davantage la demande de pièces d'horlogerie de luxe. La région reste le principal moteur de croissance du secteur mondial des montres de luxe, portée par sa dynamique économique et consumériste robuste.

L'Amérique du Sud devient rapidement le marché à la croissance la plus rapide pour les montres de luxe, avec des ventes projetées pour croître à un TCAC de 7,85 % au cours de la période de prévision. Une population aisée en expansion, un meilleur accès au crédit et la présence croissante de marques de luxe dans les centres urbains alimentent la croissance de la région. Des pays tels que le Brésil, le Chili et la Colombie connaissent une montée en flèche de l'intérêt pour les montres haut de gamme. L'expansion des boutiques de luxe et une appréciation croissante des produits premium stimulent davantage cette tendance. L'Amérique du Sud présente des opportunités significatives pour les marques horlogères mondiales d'exploiter une demande non satisfaite et d'élargir leur présence sur le marché.

L'Europe, l'Amérique du Nord et le Moyen-Orient et l'Afrique restent des régions essentielles pour les ventes de montres de luxe, même si la croissance ralentit dans ces marchés matures. Ces zones bénéficient d'un fort tourisme, de réseaux de distribution établis et d'une forte concentration de consommateurs aisés. Des villes telles que Genève, Paris, Milan, Londres, Dubaï et Riyad servent de grands centres pour les transactions de montres de luxe. Bien que ces régions offrent stabilité et ventes de haute valeur constantes, elles complètent la croissance plus rapide observée dans les marchés émergents comme l'Asie-Pacifique et l'Amérique du Sud, assurant une performance équilibrée du marché mondial.

Paysage concurrentiel

Le marché des montres de luxe est modérément consolidé, principalement dominé par quelques grandes entreprises, notamment LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont S.A., The Swatch Group Ltd. et Audemars Piguet Holding SA. Ces entreprises dominent le secteur grâce à leurs vastes opérations dans la fabrication, l'image de marque et la distribution. Leur large gamme de produits, qui s'étend des montres de luxe d'entrée de gamme aux montres ultra-premium, leur permet de répondre à un large spectre de clients. Cette domination leur confère un contrôle significatif sur les prix et la distribution, faisant d'eux des acteurs influents sur le marché. Leur forte présence est particulièrement notable dans les principaux marchés du luxe à travers le monde, où la demande reste élevée.

La concurrence sur le marché des montres de luxe est façonnée par la manière dont ces grandes entreprises gèrent leurs marques et répondent à l'évolution des préférences des consommateurs dans les différentes régions. Elles mettent fréquemment à jour leurs gammes de produits, leurs stratégies marketing et leurs réseaux de distribution pour rester en phase avec les tendances du marché. Certaines marques se concentrent sur la création de montres à complications élevées et de montres sportives, tandis que d'autres mettent l'accent sur des designs inspirés de la mode ou du patrimoine. Ces entreprises rationalisent leurs opérations en abandonnant les marques sous-performantes et en investissant davantage dans leurs meilleures marques. Cette approche les aide à maintenir leur avantage concurrentiel et à mener le marché en matière d'innovation et de création de tendances.

Les horlogers indépendants et de niche plus petits jouent également un rôle significatif en répondant aux besoins spécifiques des clients et en se concentrant sur les segments à forte marge. Ces marques produisent souvent des montres en édition limitée, vendent directement aux consommateurs et construisent de solides communautés en ligne pour favoriser l'exclusivité. Des programmes tels que les plateformes de montres d'occasion certifiées et l'authentification basée sur la blockchain aident les grandes et les petites marques à reprendre le contrôle des marchés de revente et à réduire la contrefaçon. De plus, des domaines émergents tels que les montres mécaniques pour femmes, les matériaux durables et les designs analogiques-numériques hybrides offrent aux acteurs plus petits des opportunités de concurrencer efficacement les grandes entreprises et de se tailler leur propre espace sur le marché.

Leaders du secteur des montres de luxe

Rolex SA

Compagnie Financière Richemont S.A.

The Swatch Group Ltd

LVMH Moët Hennessy Louis Vuitton SE

Audemars Piguet Holding SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : OPUL est entré sur le marché des montres de luxe en lançant une pièce en édition limitée en partenariat avec l'artiste musical Yo Yo Honey Singh. Cette collaboration a combiné l'attrait du style de vie avec l'exclusivité de la collection. Le lancement comprenait une montre de style collector accompagnée de produits dérivés de marque, présentant un design audacieux et un récit convaincant.

- Mars 2025 : Citizen a introduit une nouvelle catégorie de produits, Citizen Premiere, pour ses pièces d'horlogerie de luxe. La collection combine des éléments de design et de technologie pour établir une position dans le segment des montres de luxe modernes.

- Août 2024 : Ethos a ouvert un nouveau magasin, Ethos Summit, au Phoenix Mall of Asia à Bengaluru. La boutique propose une sélection de montres de luxe aux clients.

- Avril 2024 : Chopard a lancé de nouvelles pièces d'horlogerie pour hommes et femmes, présentant les modèles L.U.C XPS Forest Green et Alpine Eagle XL Chrono. L'entreprise a incorporé son alliage propriétaire, qui contient au moins 80 % de matériaux recyclés et offre des propriétés techniques améliorées. Ces montres utilisent le mouvement maison L.U.C Calibre 96.12-L.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des montres de luxe comme les montres-bracelets neuves, fabriquées en usine, dont le prix et le positionnement visent une consommation ostentatoire, construites avec des matériaux haut de gamme tels que des métaux précieux ou de l'acier de haute qualité, et animées par des mouvements mécaniques ou à quartz conçus pour une précision à long terme. Les montres connectées de luxe dont le prix de détail dépasse les fourchettes de prix habituelles du marché de masse sont incluses.

Les wearables et les montres de mode dont le prix est inférieur à 1 000 USD sont hors du périmètre.

Aperçu de la segmentation

- Par type de produit

- Montre à quartz/mécanique

- Montre numérique

- Par utilisateur final

- Hommes

- Femmes

- Mixte

- Par canal de distribution

- Magasins hors ligne

- Magasins en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Colombie

- Chili

- Pérou

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cadres supérieurs auprès de revendeurs agréés, d'horlogers et de plateformes de marché secondaire en Asie, en Europe et en Amérique du Nord. Ils ont ensuite mené des enquêtes auprès de consommateurs aisés et d'experts indépendants en horlogerie. Ces échanges ont permis de clarifier les flux du marché gris, les évolutions du mix-prix et la pénétration en ligne, nous permettant d'aligner les résultats documentaires avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par les statistiques d'exportation au niveau des lignes tarifaires provenant de la Fédération de l'industrie horlogère suisse, de la Douane suisse, d'UN Comtrade et d'Eurostat, qui révèlent les volumes d'expédition, les valeurs unitaires moyennes et les mix de destinations. Les indicateurs macroéconomiques du FMI, de l'OCDE et de la Banque mondiale, ainsi que les données sur la richesse des ménages, ont fourni un contexte de pouvoir d'achat par région. Les dépôts de documents d'entreprises récupérés via D&B Hoovers et les flux d'actualités filtrés via Dow Jones Factiva nous ont aidés à saisir les tendances des revenus des marques et les évolutions des canaux de distribution. Des informations complémentaires sont venues d'associations professionnelles telles que le Comité Colbert et les Jewelers of America. Les sources listées ici illustrent l'étendue des ressources consultées ; de nombreux ensembles de données publics et par abonnement supplémentaires ont alimenté l'analyse.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les valeurs d'exportation des producteurs et d'expédition sur le marché intérieur en ventes au détail régionales après ajustements des marges, qui sont ensuite vérifiées par des contrôles ascendants sélectifs tels que des agrégations de revendeurs et des estimations du prix de vente moyen échantillonné multiplié par les volumes. Les variables clés comprennent la croissance des exportations suisses, le nombre de particuliers à haute valeur nette, les prix de transaction moyens, la part du marché de l'occasion, les indices de dépenses discrétionnaires et la pénétration du luxe en ligne. Les relations historiques ont été testées par régression multivariée ; les facteurs qui en résultent alimentent une prévision ARIMA qui projette la demande jusqu'en 2030. Les écarts dans les estimations ascendantes sont réconciliés avec le total de contrôle descendant afin de maintenir la cohérence interne des répartitions par segment.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à deux niveaux, des tests de variance par rapport aux résultats publics et des signalements d'anomalies pour les variations de devises. Les rapports sont actualisés annuellement, tandis que les événements significatifs tels que les modifications fiscales ou les chocs d'approvisionnement déclenchent des révisions intermédiaires. Une vérification finale avant publication garantit que les clients reçoivent les derniers chiffres validés.

Pourquoi la référence de Mordor sur les montres de luxe est fiable

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 79,87 Mds USD (2025) | Mordor Intelligence | - |

| 59,97 Mds USD (2025) | Regional Consultancy A | Omet les ventes du marché gris, utilise des hypothèses agressives de marge en ligne |

| 29,10 Mds USD (2024) | Trade Journal B | Une définition étroite du luxe exclut les montres en dessous de 5 000 USD et ignore les marges des boutiques |

Les chiffres publiés divergent souvent parce que les entreprises appliquent des seuils de prix du luxe, des marges de distribution et des cadences de mise à jour différents. En calibrant les données d'exportation avec des multiplicateurs de vente au détail vérifiés et en validant les hypothèses par un engagement primaire continu, nous fournissons une référence équilibrée et transparente que les décideurs peuvent suivre avec confiance dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des montres de luxe ?

La taille du marché des montres de luxe est de 84,77 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Le chiffre d'affaires devrait atteindre 114,19 milliards USD d'ici 2031, impliquant un TCAC de 6,14 %.

Quel segment de produits se développe le plus rapidement ?

Les montres numériques et hybrides devraient afficher un TCAC de 6,45 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Amérique du Sud, portée par le Brésil et la Colombie, devrait progresser à un TCAC de 7,85 % jusqu'en 2031.

Dernière mise à jour de la page le: