Taille et Part du Marché des Routeurs de Succursale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.10 Milliards de dollars |

| Taille du Marché (2031) | 11.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

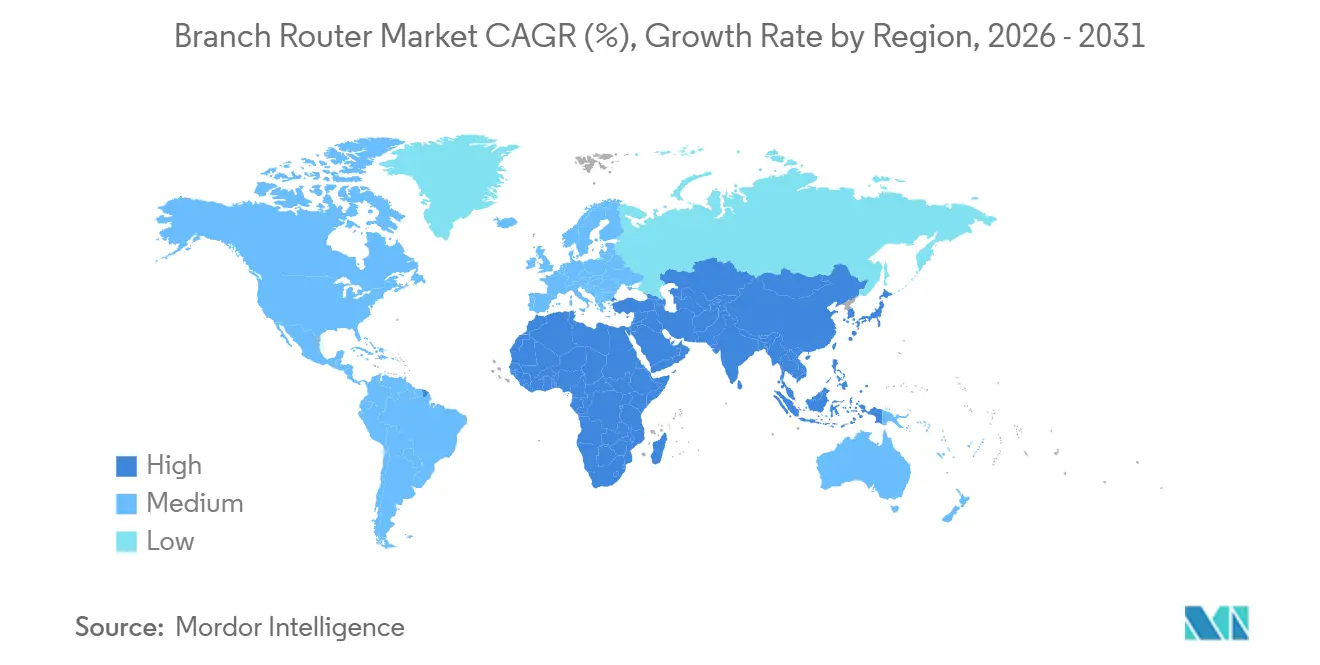

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

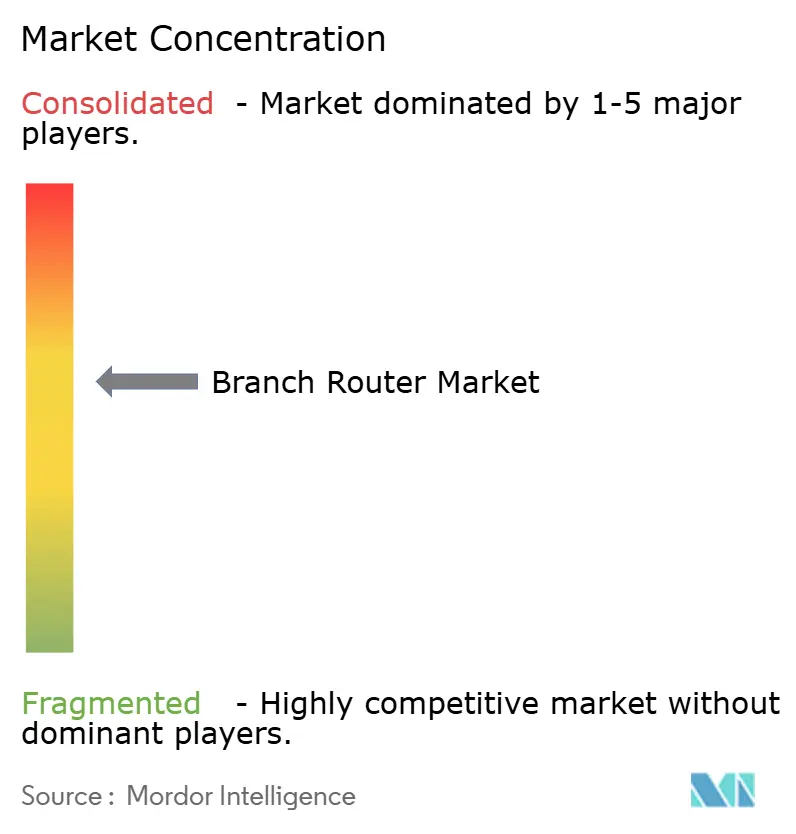

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Routeurs de Succursale par Mordor Intelligence

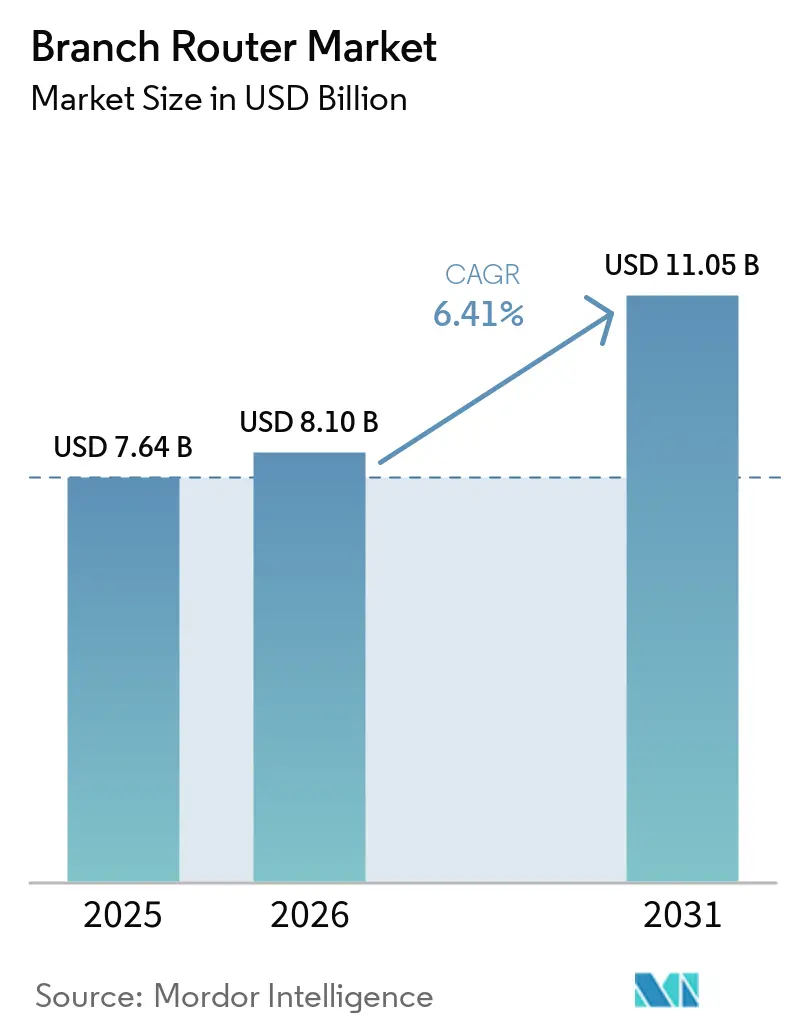

La taille du marché des routeurs de succursale devrait croître de 7,64 milliards USD en 2025 à 8,10 milliards USD en 2026 et devrait atteindre 11,05 milliards USD d'ici 2031 à un CAGR de 6,41% sur la période 2026-2031. Les pénuries de composants mémoire, la hausse des coûts de la DRAM et l'expansion des besoins en bande passante continuent de remodeler les stratégies d'approvisionnement des fournisseurs et les structures tarifaires. Les fournisseurs prennent des engagements d'achat anticipé plus importants pour la mémoire, intègrent des clauses de tarification flexible dans les contrats partenaires et repensent les plateformes autour du silicium marchand pour préserver les marges brutes. Parallèlement, l'adoption du Secure Access Service Edge, l'expansion de la 5G privée et l'inférence d'IA en périphérie élèvent les exigences de performance et de sécurité sur chaque site. Collectivement, ces forces accélèrent les cycles de renouvellement tout en poussant les spécifications des routeurs de succursale vers un débit plus élevé, une sécurité intégrée et une gestion définie par logiciel, garantissant que le marché des routeurs de succursale reste un élément central de l'investissement en périphérie d'entreprise tout au long de l'horizon de prévision.

Points Clés du Rapport

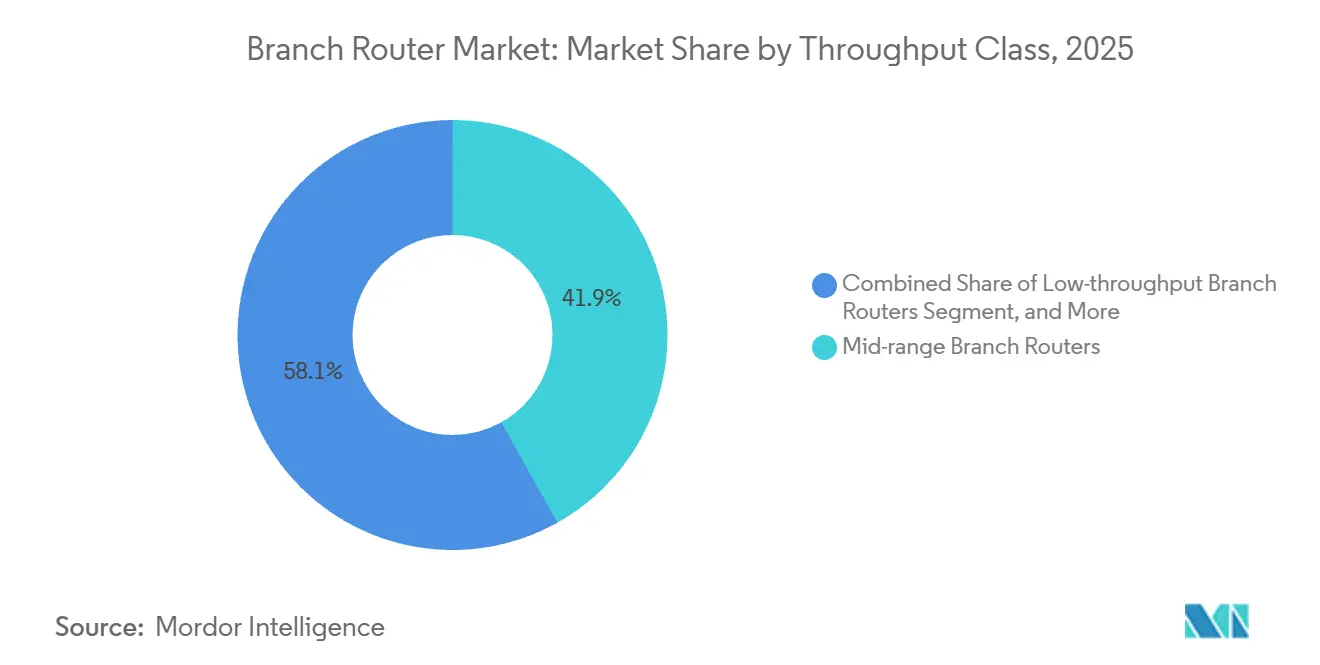

- Par classe de débit, les routeurs de succursale de milieu de gamme ont dominé avec 41,88% de la part du marché des routeurs de succursale en 2025, tandis que les modèles haute performance devraient progresser à un CAGR de 7,12% jusqu'en 2031.

- Par taille de succursale, les sites moyens représentaient 43,62% du marché des routeurs de succursale en 2025, et les petites succursales progressent à un CAGR de 6,84% jusqu'en 2031.

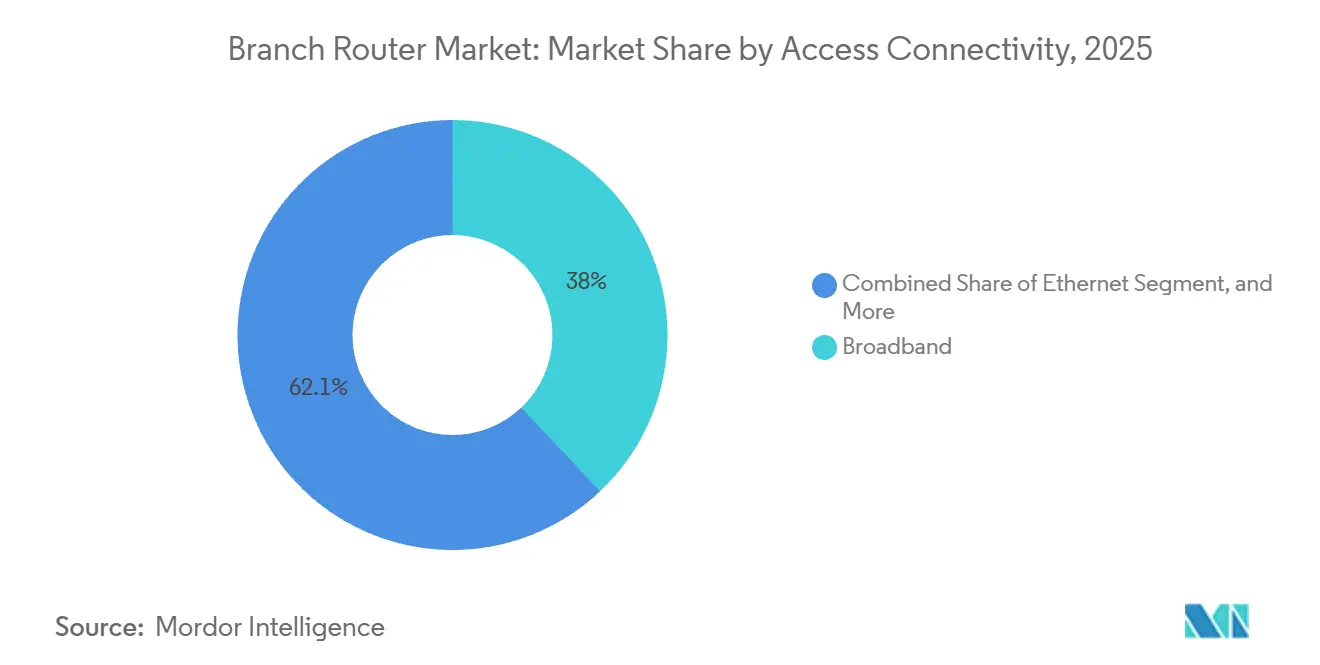

- Par connectivité d'accès, les lignes haut débit représentaient 37,95% des déploiements de 2025, et les liaisons 5G croissent à un CAGR de 9,36% jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI représentait 25,94% de la demande en 2025, tandis que le commerce de détail et l'e-commerce devraient afficher le CAGR le plus rapide de 7,04% sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a capturé 34,48% de la part des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre le CAGR le plus élevé de 8,18% d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Routeurs de Succursale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Connectivité à Distance Sécurisée après la Pandémie | +1.2% | Mondial avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Réseaux de Succursales de Détail et BFSI dans les Marchés Émergents | +1.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Exigences Croissantes en Bande Passante avec la Migration vers le Cloud | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Transition vers les Architectures SD-WAN et de Succursale Définies par Logiciel | +1.3% | Adoption précoce en Amérique du Nord et en Europe, rattrapage rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déchargement des Charges de Travail d'IA en Périphérie Nécessitant un Calcul Embarqué dans les Routeurs de Succursale | +0.8% | Zones de fabrication en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité du Spectre 5G Privé et LTE pour les Entreprises Accélérant les Routeurs WAN Sans Fil | +0.7% | CBRS aux États-Unis, bandes sous licence en Europe, Inde après 2026 avec accès direct au spectre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Connectivité à Distance Sécurisée après la Pandémie

Le travail hybride a transformé chaque site en point d'application de la sécurité, poussant les organisations à combiner les fonctions de routage, de pare-feu et de confiance zéro dans un seul appareil. Les fournisseurs intègrent désormais des moteurs de pare-feu de nouvelle génération, l'orchestration de tunnels chiffrés et une visibilité pilotée par l'IA directement dans les routeurs de succursale plutôt que de s'appuyer sur des appliances séparées. Le bundle Unified Branch de Cisco et le SASE Outpost de Fortinet illustrent comment les piles à fournisseur unique raccourcissent les cycles de déploiement tout en renforçant la cohérence des politiques.[1]Butaney Vikas, "Redéfinir la mise en réseau des succursales, les routeurs sécurisés Cisco et la succursale unifiée," Cisco Blogs, cisco.com Les feuilles de route des plateformes ajoutent également des contrôles de cryptographie post-quantique en anticipation de l'informatique quantique commerciale, garantissant que l'échange de clés et la gestion des appareils restent pérennes. À mesure que les entreprises renouvellent leur matériel, les fonctionnalités de connectivité sécurisée l'emportent de plus en plus sur le nombre brut de ports, entraînant des mises à niveau des spécifications même dans les gammes sensibles aux coûts.

Expansion des Réseaux de Succursales de Détail et BFSI dans les Marchés Émergents

Les banques, les restaurants à service rapide et les chaînes de proximité déploient des milliers de points de vente compacts en Inde, en Indonésie, en Égypte et dans les États du Golfe. Ces empreintes exigent des routeurs à petit facteur de forme capables d'alimenter des terminaux de point de vente, des analyses vidéo et de l'affichage numérique tout en résistant à des conditions environnementales difficiles. Les programmes de fibre gouvernementaux et les lancements nationaux de la 5G multiplient encore le nombre d'emplacements de succursales viables, faisant de la couverture réseau, et non du coût de calcul, la principale contrainte. Les fournisseurs capables de précharger des modèles de conformité pour les services financiers et de certifier le matériel selon les règles locales de télécommunications captent une part disproportionnée des appels d'offres. À mesure que le nombre de succursales augmente, les plateformes de contrôleurs centralisés et le provisionnement sans intervention deviennent essentiels, faisant du logiciel de gestion un facteur décisif lors des achats.

Exigences Croissantes en Bande Passante avec la Migration vers le Cloud

Les schémas de trafic ont évolué du MPLS en étoile vers la sortie directe sur Internet et l'accès multi-cloud. Les entreprises rapportent des économies de 30 à 70% sur les coûts de circuit après l'adoption du SD-WAN, mais ces économies sont souvent réinvesties dans des appareils de périphérie de spécification supérieure prenant en charge la sélection dynamique de chemin, la priorisation SaaS et les tunnels superposés chiffrés. Le MPLS reste utilisé pour les charges de travail sensibles à la latence, de sorte que les routeurs doivent interopérer avec les protocoles hérités tout en acheminant la majeure partie du trafic via le haut débit ou la 5G. Les feuilles de route du silicium mettent donc l'accent sur des cœurs de traitement de paquets supplémentaires, des accélérateurs de chiffrement en ligne et une planification de qualité de service déterministe pour garantir que les flux de voix, de vidéo et d'inférence d'IA reçoivent un traitement garanti sur des sous-couches hétérogènes.

Transition vers les Architectures SD-WAN et de Succursale Définies par Logiciel

Les contrôleurs centralisés orchestrent désormais l'intelligence de routage, réduisant la valeur stratégique perçue du matériel propriétaire. Les fournisseurs de services proposent des équipements universels de locaux clients qui intègrent le routage, le pare-feu et le WAN sans fil, permettant aux entreprises d'externaliser la gestion quotidienne des politiques. Environ quatre organisations sur cinq procèdent donc à l'achat de SD-WAN géré plutôt qu'à un déploiement autonome, déplaçant le point de vente de l'OEM vers l'opérateur de télécommunications. Il en résulte une préférence des acheteurs pour les interfaces basées sur des standards, la conception API-first et les systèmes d'exploitation compatibles avec les boîtiers blancs. Les fournisseurs de matériel répondent en ouvrant leurs piles logicielles, en prenant en charge les services conteneurisés et en s'associant à des plateformes d'orchestration cloud pour éviter une marchandisation érodant les marges.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités de Sécurité dues aux Micrologiciels Hérités | -0.60% | Mondial avec exposition aiguë dans les déploiements grand public | Court terme (≤ 2 ans) |

| Concurrence Intense sur les Prix et Marchandisation | -0.50% | Mondial, plus prononcé en Asie-Pacifique et dans les segments bas de gamme | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Puces Affectant les Délais de Livraison | -0.70% | Chaînes d'approvisionnement mondiales, fabrication concentrée en Asie | Court terme (≤ 2 ans) |

| Pénurie de Compétences dans la Gestion des Politiques SD-WAN à Grande Échelle | -0.40% | Déploiements d'entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de Sécurité dues aux Micrologiciels Hérités

Un code obsolète expose les appareils de succursale à une prise de contrôle à distance, les modèles grand public affichant en moyenne plus de dix fois le nombre de CVE des unités d'entreprise. Les failles de haute gravité divulguées en 2025-2026 démontrent que les routeurs restent des cibles privilégiées pour l'espionnage et les botnets. Les organismes de réglementation bloquent désormais les importations non certifiées, obligeant les acheteurs à privilégier les marques qui publient des correctifs réguliers et prennent en charge les mises à jour automatisées à l'échelle du parc. Les entreprises éliminent par conséquent les appliances du marché gris, mais de nombreuses petites entreprises peinent à financer les remplacements, limitant la vitesse de mise à niveau à court terme et réduisant la croissance du marché global des routeurs de succursale.

Concurrence Intense sur les Prix et Marchandisation

Les OEM de premier rang, les constructeurs de boîtiers blancs et les fabricants de conception originale se livrent une course pour atteindre des prix inférieurs à 100 USD pour les routeurs d'entrée de gamme qui promettent tout de même le Wi-Fi 6, des ports multi-gigabit et un pare-feu de base. Les hausses soudaines des prix de la DRAM amplifient la pression sur les coûts, la mémoire représentant désormais environ un cinquième de la nomenclature des plateformes bas de gamme. Les fournisseurs sans contrats d'approvisionnement à long terme font face à une compression des marges ou à des retards d'expédition, entraînant une consolidation et une relocalisation de la production vers des régions à moindre coût. À mesure que les différenciateurs matériels s'érodent, les écosystèmes logiciels et les services gérés deviennent décisifs, mais les fabricants plus petits manquent des ressources nécessaires pour construire des piles de contrôleurs compétitives, limitant leur capacité à maintenir des stratégies de remise agressives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe de Débit : Les Conceptions Haute Performance Passent au Premier Plan

Les appliances haute performance ont commandé 41,88% de la part du marché des routeurs de succursale en 2025, soulignant leur adéquation pour les succursales moyennes qui équilibrent bande passante et coût. La classe devrait progresser à un CAGR de 7,12% jusqu'en 2031 à mesure que les entreprises adoptent l'inférence d'IA en périphérie, les cœurs 5G privés et le SASE en tunnel complet. Ces charges de travail exigent des accélérateurs de chiffrement intégrés et des interfaces multi-gigabit, des fonctionnalités que le silicium de milieu de gamme intègre de plus en plus par défaut. Les routeurs sécurisés Cisco de la série 8000, avec jusqu'à 95 Gbps de débit IPsec, illustrent le pivot vers des équipements de périphérie à forte intensité de calcul. À l'inverse, les modèles à faible débit risquent d'être désintermédiés par des fonctions réseau virtualisées fonctionnant sur des boîtiers génériques, réduisant leur part adressable de la taille du marché des routeurs de succursale.

Les plateformes ultra-haute performance ciblent l'agrégation de transporteurs, l'interconnexion hyperscale et les épines dorsales de fabric d'IA, expédiant des capacités en térabits autrefois réservées aux routeurs cœur de réseau. Le système Arista 7800R4 intègre 576 ports de 800 GbE dans un seul châssis, préfigurant des effets de ruissellement à mesure que les coûts du silicium baissent. Au cours de la période de prévision, le calcul et le routage convergeront de plus en plus, brouillant les catégories de débit et encourageant les acheteurs à sélectionner les châssis en fonction des emplacements d'extension disponibles et des budgets d'alimentation plutôt que sur des évaluations statiques de paquets par seconde.

Par Taille de Succursale : Les Parcs de Petits Sites Stimulent les Volumes

Les succursales moyennes ont représenté 43,62% de la taille du marché des routeurs de succursale en 2025, reflétant des kits de déploiement standardisés couvrant tout, des agences bancaires de détail aux entrepôts régionaux. Néanmoins, le CAGR le plus rapide de 6,84% appartient aux petits points de vente créés par la prolifération des chaînes de proximité, des kiosques bancaires et des cliniques de santé éphémères. Le provisionnement à faible intervention et la gestion cloud-first sont obligatoires, ce qui amène les fournisseurs à intégrer des scripts d'intégration sans intervention et à combiner le matériel Wi-Fi et LTE dans un seul boîtier. À l'autre extrême, les grandes succursales agissent comme des nœuds d'agrégation avec des liaisons montantes redondantes, du stockage de données en périphérie et des clusters d'analyse locaux, soutenant la demande de châssis prenant en charge des cartes de ligne modulaires et des budgets d'alimentation par Ethernet supérieurs à 1,2 kilowatt.

Les équipes réseau déploient désormais des boîtes à outils « succursale en tant que code » qui stockent l'état souhaité dans des référentiels Git, poussent automatiquement les mises à jour et annulent les commits échoués. Ce changement réduit le coût marginal d'exploitation de centaines de micro-succursales mais élève le seuil de compétences pour les ingénieurs d'infrastructure, augmentant indirectement la demande de services SD-WAN gérés parmi les diverses organisations manquant de talents de niveau DevOps.

Par Connectivité d'Accès : Les Liaisons Cellulaires s'Accélèrent Tandis que la Fibre Domine la Base

Les lignes fixes haut débit représentaient 37,95% des déploiements de 2025 grâce à l'expansion de la fibre jusqu'aux locaux et aux mises à niveau câble-DOCSIS. Pourtant, les liaisons 5G représentent le segment en rupture avec un CAGR de 9,36% jusqu'en 2031, propulsé par des cadres de spectre partagé tels que le Citizens Broadband Radio Service et par les programmes 5G privés d'entreprise dans les couloirs de fabrication. Les routeurs de succursale doivent donc prendre en charge des emplacements double SIM, des radios sub-6 GHz et ondes millimétriques, et une direction de liaison dynamique qui traite le cellulaire, le haut débit et le MPLS résiduel comme des pairs égaux. La solution Private 5G Compact d'Ericsson, lancée en janvier 2025, prend en charge le 4G LTE CBRS aux États-Unis avec une architecture cloud-native, une conception API-first et un cadre de politique granulaire à confiance zéro, répertoriant les modèles de routeurs de succursale Cradlepoint, notamment R500-PLTE, IBR1700, R920, R1900 5G, R2100 5G, E100, E300 et E3000 comme points de terminaison préférés pour une meilleure gestion de bout en bout et une meilleure expérience utilisateur.[2]Cradlepoint, "Fiche technique Ericsson Private 5G Compact," cradlepoint.com

Les offres de connectivité hybride gagnent en popularité, combinant des chemins SLA déterministes avec des circuits économiques de type over-the-top sous un seul moteur de politique SD-WAN. L'Ethernet reste le choix pour les succursales sur campus à l'intérieur des usines et des universités nécessitant des dorsales à faible gigue. Le LTE persiste comme liaison de secours dans les régions rurales, notamment là où l'économie de la fibre reste difficile. Les fournisseurs capables de certifier des appareils sur plusieurs bandes cellulaires mondiales et d'intégrer des fonctions de plan utilisateur 5G cloud-native capitaliseront sur le passage accéléré de la conception de succursale fixe à la conception sans fil en priorité.

Par Secteur d'Utilisateur Final : Le Commerce de Détail Bondit en Avant, le BFSI Protège les Revenus Fondamentaux

Le BFSI a généré 25,94% des volumes de 2025 grâce à son vaste parc d'agences bancaires, de distributeurs automatiques de billets et de centres de gestion de trésorerie, qui nécessitent tous un transport chiffré toujours disponible et une application de politique auditable. Néanmoins, le commerce de détail et l'e-commerce est en passe d'atteindre un CAGR de 7,04% à mesure que les stratégies omnicanales exigent des liaisons à faible latence pour la gestion des stocks en temps réel, le paiement sans contact et l'analyse vidéo en périphérie. Les routeurs de succursale intègrent donc des modules d'IA capables d'exécuter localement l'inférence de prévention des pertes ou des moteurs de cartographie thermique des clients, réduisant la bande passante en amont tout en améliorant la connaissance des acheteurs.

Les segments de la fabrication, de la santé et du gouvernement montrent un appétit croissant pour les routeurs compatibles 5G privée qui intègrent la mise en réseau déterministe pour les robots industriels, le chiffrement conforme à la HIPAA ou la sécurité post-quantique pour les charges de travail classifiées. L'éducation complète la demande en recherchant des dorsales Wi-Fi 7 et une intégration facile des appareils étudiants sur de vastes campus. Chaque secteur vertical valorise la gestion centralisée, mais les outils de conformité et le support linguistique localisé font souvent pencher la balance en faveur des fournisseurs régionaux bien implantés.

Analyse Géographique

L'Amérique du Nord a contrôlé 34,48% des revenus de 2025, aidée par une adoption mature du SD-WAN, la commercialisation du CBRS et les mandats fédéraux de confiance zéro qui spécifient la préparation post-quantique pour les appareils de périphérie. Les achats, cependant, doivent désormais faire face à l'inflation des prix de la mémoire et à la volatilité des délais de livraison, augmentant le coût total de possession pour les cycles de renouvellement. La consolidation parmi les fournisseurs de plateformes crée des dépendances supplémentaires dans la chaîne d'approvisionnement que les grandes entreprises gèrent par des programmes de qualification multi-fournisseurs et des stratégies de contrôleurs agnostiques au cloud.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 8,18%. La croissance est alimentée par les déploiements de 5G privée en Inde et en Chine, l'expansion des chaînes de détail et la prolifération des agences bancaires en Indonésie, au Vietnam et aux Philippines. Les changements de politique d'accès direct au spectre anticipés en Inde en 2026 pourraient réduire les coûts des réseaux privés d'environ 40%, accélérant les déploiements appartenant aux entreprises et créant une demande de routeurs de succursale sur site avec une intégration flexible aux cœurs 5G cloud-native et un support pour une densité massive d'appareils IoT.[3]Niral Networks, "5G Privée et Informatique en Périphérie dans l'Industrie 4.0, Perspectives 2026," niralnetworks.com Les gouvernements subventionnent les constructions de fibre et les pilotes de campus 5G, améliorant la connectivité de base et rendant le déploiement de petites succursales viable dans les villes secondaires et tertiaires. Les intégrateurs de systèmes locaux regroupent les routeurs avec des services gérés, masquant la complexité des canaux et accélérant la pénétration des portefeuilles gérés dans le cloud.

L'Europe présente une demande de remplacement stable, portée par la conformité au RGPD, les exigences de souveraineté des données et les réglementations sur l'efficacité énergétique qui favorisent les nouvelles conceptions ASIC. Les vents contraires économiques et les dépenses d'investissement prudentes limitent la hausse, mais les mandats de durabilité encouragent les entreprises à retirer les routeurs hérités énergivores au profit de modèles économes en énergie qui font évoluer dynamiquement les fréquences CPU et mettent en veille les ports inutilisés. Le Moyen-Orient et l'Afrique, portés par des méga-projets tels que Digital Egypt et la prévalence des déploiements 5G en zone vierge, affichent des poches de croissance locale à deux chiffres malgré un volume absolu plus faible. L'expansion de l'Amérique du Sud est modérée par la volatilité des devises et les lacunes en matière de backhaul fibre, mais les accords de partage de tours et la prolifération des points de présence cloud commencent à libérer une demande latente.

Paysage Concurrentiel

Cisco Systems reste la référence sur le marché des routeurs de succursale, avec un large portefeuille couvrant les appliances gérées dans le cloud Meraki, les solutions Catalyst SD-WAN et la série 8000 haut de gamme qui intègre la cryptographie à sécurité quantique pour une sécurité avancée. La combinaison de Hewlett Packard Enterprise et de Juniper Networks a considérablement renforcé la position réseau de HPE en intégrant les capacités de mise en réseau de campus d'Aruba avec la plateforme Mist AI de Juniper, créant une offre unifiée qui regroupe le routage, le Wi-Fi et la sécurité dans une seule interface gérée dans le cloud. Arista Networks a étendu son empreinte au-delà des centres de données en tirant parti de son acquisition du portefeuille SD-WAN VeloCloud, permettant à CloudEOS de s'étendre des environnements cœur de réseau aux périphéries de succursale tout en mettant l'accent sur la programmabilité et la préparation pour les environnements 800 GbE.[4]Arista Networks, "SD-WAN de Nouvelle Génération à l'Ère de l'IA," arista.com

Dans le même temps, des fournisseurs plus petits et spécialisés tels que Peplink, Cradlepoint, Teltonika Networks et Ubiquiti se font concurrence en se concentrant sur des points forts de niche, notamment le matériel durci, une forte intégration WAN cellulaire et des prix compétitifs. Ericsson a encore renforcé cet écosystème en positionnant le matériel Cradlepoint comme points de terminaison préférés dans ses solutions 5G Compact privées, soulignant la collaboration croissante entre les fournisseurs d'infrastructure de télécommunications et les fournisseurs de routeurs pour offrir une connectivité industrielle de bout en bout. Pendant ce temps, Huawei Technologies continue d'améliorer sa série NetEngine 8000 et d'investir dans des capacités de distribution de clés quantiques, bien que son expansion reste contrainte dans des régions telles que l'Amérique du Nord et certaines parties de l'Europe en raison de restrictions géopolitiques.

En parallèle, des partenariats tels que ceux entre Dell Technologies et Nokia stimulent le développement d'appliances de fonction de plan utilisateur compactes 5G qui séparent les plans de contrôle et de données, indiquant un éloignement des architectures de routeurs de succursale monolithiques traditionnelles. À mesure que l'informatique en périphérie, l'inférence d'IA et les déploiements de 5G privée convergent de plus en plus, l'avantage concurrentiel devrait favoriser les fournisseurs capables de livrer des systèmes d'exploitation ouverts et flexibles, une gestion et un dépannage réseau pilotés par l'IA, et des chaînes d'approvisionnement transparentes et sécurisées. Cette évolution souligne une transition plus large vers des modèles de mise en réseau définis par logiciel et orientés services où l'agilité, l'automatisation et les capacités d'intégration jouent un rôle central dans le leadership à long terme du marché.

Leaders du Secteur des Routeurs de Succursale

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

-

Nokia Corporation

-

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Huawei a dévoilé son réseau intelligent Xinghe amélioré, ajoutant un accès pré-Wi-Fi 8, des cartes de sécurité intrinsèque et l'automatisation SOC par IA générative pour les déploiements de campus et de succursales.

- Avril 2026 : Dell Technologies, Nokia et Intel ont présenté un dispositif de fonction de plan utilisateur à faible encombrement basé sur Intel Xeon 6, ciblant les déploiements de périphérie 5G distribués avec une disponibilité prévue au second semestre 2026.

- Mars 2026 : La Commission fédérale des communications des États-Unis a interdit aux nouveaux routeurs grand public fabriqués à l'étranger d'obtenir une autorisation, invoquant des préoccupations de sécurité nationale.

- Mars 2026 : Fortinet a publié FortiOS 8.0 avec un contrôle des applications tenant compte de l'IA, l'IPsec multichemin, le SASE Outpost et des options de cryptographie post-quantique.

Périmètre du Rapport sur le Marché Mondial des Routeurs de Succursale

Le marché des routeurs de succursale désigne les revenus générés par les routeurs déployés dans des sites d'entreprise distribués tels que les bureaux de succursale, les points de vente au détail, les agences bancaires, les établissements de santé et les sites distants pour permettre une connectivité sécurisée et fiable avec les centres de données centraux, les plateformes cloud et les réseaux étendus. Ces routeurs gèrent le trafic entre les réseaux locaux de succursale et les réseaux externes tout en prenant en charge des applications telles que l'accès Internet sécurisé, la connectivité VPN et les services basés sur le cloud.

Le rapport sur le marché des routeurs de succursale est segmenté par classe de débit (routeurs de succursale à faible débit, routeurs de succursale de milieu de gamme, routeurs de succursale haute performance et routeurs de succursale ultra-haute performance), taille de succursale (petite succursale, succursale moyenne et grande succursale), connectivité d'accès (Ethernet, haut débit, 4G/LTE, 5G et hybride), secteur d'utilisateur final (informatique et télécommunications, BFSI, commerce de détail et e-commerce, santé et sciences de la vie, gouvernement et secteur public, fabrication, éducation et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs de Succursale à Faible Débit |

| Routeurs de Succursale de Milieu de Gamme |

| Routeurs de Succursale Haute Performance |

| Routeurs de Succursale Ultra-Haute Performance |

| Petite Succursale |

| Succursale Moyenne |

| Grande Succursale |

| Ethernet |

| Haut Débit |

| 4G/LTE |

| 5G |

| Hybride |

| Informatique et Télécommunications |

| BFSI |

| Commerce de Détail et E-Commerce |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Fabrication |

| Éducation |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Classe de Débit | Routeurs de Succursale à Faible Débit | |

| Routeurs de Succursale de Milieu de Gamme | ||

| Routeurs de Succursale Haute Performance | ||

| Routeurs de Succursale Ultra-Haute Performance | ||

| Par Taille de Succursale | Petite Succursale | |

| Succursale Moyenne | ||

| Grande Succursale | ||

| Par Connectivité d'Accès | Ethernet | |

| Haut Débit | ||

| 4G/LTE | ||

| 5G | ||

| Hybride | ||

| Par Secteur d'Utilisateur Final | Informatique et Télécommunications | |

| BFSI | ||

| Commerce de Détail et E-Commerce | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Fabrication | ||

| Éducation | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des routeurs de succursale d'ici 2031 ?

Mordor Intelligence prévoit que la taille du marché des routeurs de succursale atteindra 11,05 milliards USD d'ici 2031, progressant à un CAGR de 6,41% sur la période 2026-2031.

Quelle classe de débit connaît la croissance la plus rapide ?

Les routeurs de succursale haute performance devraient crotre à un CAGR de 7,12% jusqu'en 2031, soutenus par les charges de travail d'IA en périphérie et de 5G privée.

Quel segment industriel se développe le plus rapidement ?

Le commerce de détail et l'e-commerce devrait afficher le CAGR le plus élevé de 7,04% entre 2026 et 2031, les modèles omnicanaux exigeant une connectivité de succursale résiliente.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait mener avec un CAGR de 8,18% jusqu'en 2031, portée par la numérisation de la fabrication et les déploiements généralisés de 5G privée.

Qu'est-ce qui stimule l'adoption cellulaire sur les sites de succursale ?

L'élargissement des options de spectre privé, la disponibilité du Citizens Broadband Radio Service et la baisse des coûts des équipements 5G accélèrent le passage vers des conceptions WAN cellulaires en priorité ou hybrides pour les succursales d'entreprise.

Dernière mise à jour de la page le: