Taille et parts de marché des médicaments contre le mélanome métastatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

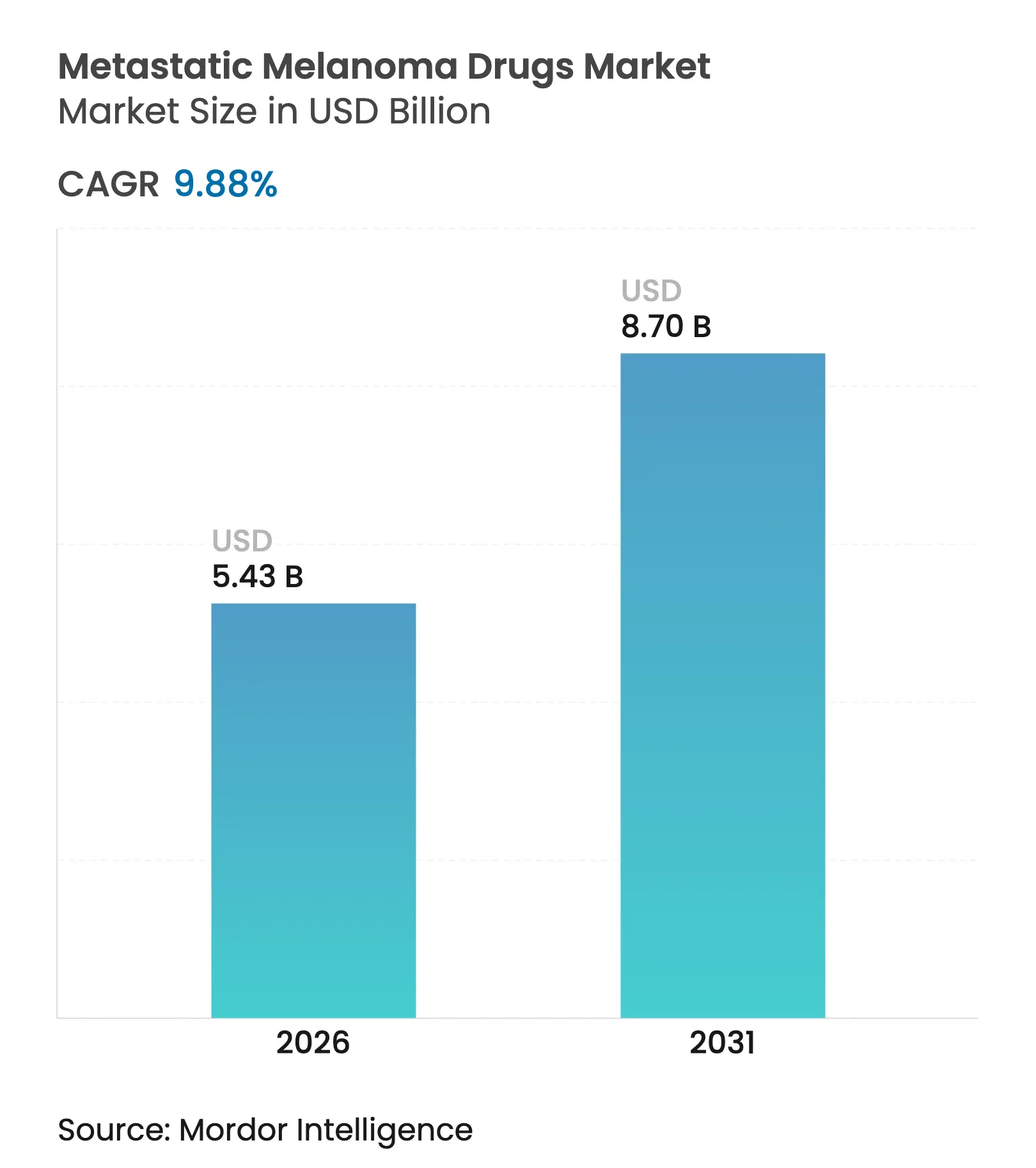

| Taille du Marché (2026) | 5.43 Milliards de dollars |

| Taille du Marché (2031) | 8.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

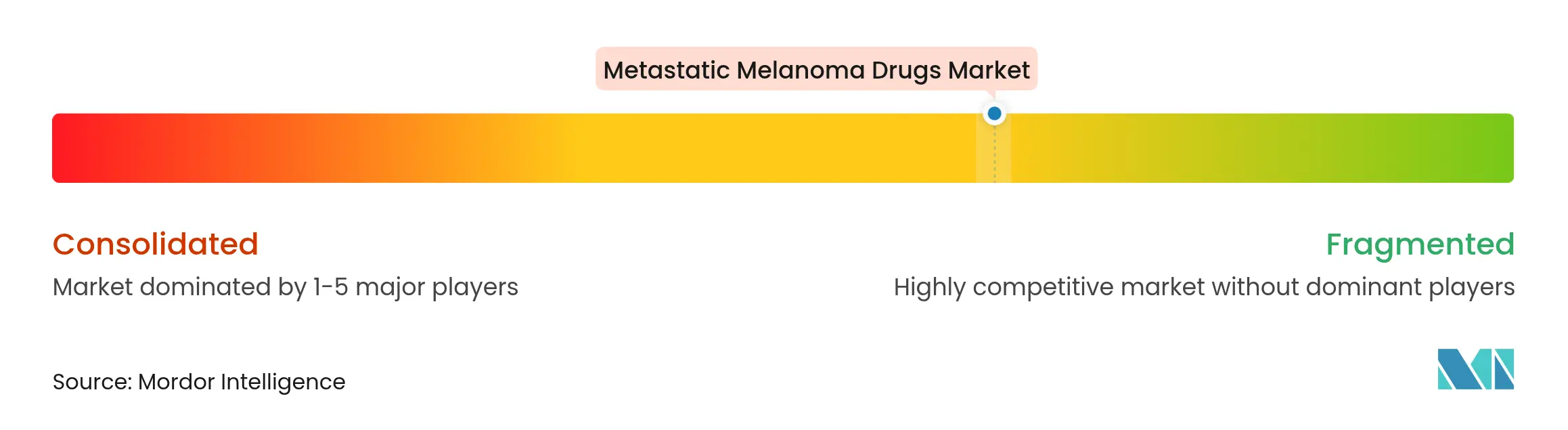

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le mélanome métastatique par Mordor Intelligence

La taille du marché des médicaments contre le mélanome métastatique était évaluée à 4,94 milliards USD en 2025 et devrait croître de 5,43 milliards USD en 2026 pour atteindre 8,7 milliards USD d'ici 2031, à un CAGR de 9,88 % au cours de la période de prévision (2026-2031). La demande augmente grâce aux réponses durables à l'immunothérapie, aux options ciblées de nouvelle génération et à une adoption plus large des programmes de remboursement qui réduisent la toxicité financière pour les patients. Des données cliniques cohérentes démontrant des bénéfices de survie sur une décennie avec un double blocage des points de contrôle immunitaires maintiennent la confiance des médecins, tandis que les percées thérapeutiques en développement, telles que la thérapie par lymphocytes infiltrant les tumeurs, élargissent l'arsenal thérapeutique. L'innovation en matière d'administration via des schémas intratumoraux réduit la toxicité systémique, et les outils de découverte assistés par l'IA raccourcissent les délais de développement. La concurrence s'intensifie alors que les acteurs de premier plan défendent leur position en première ligne face aux nouvelles entreprises biotechnologiques introduisant des virus oncolytiques, des anticorps bispécifiques et des radiopharmaceutiques.

Principaux enseignements du rapport

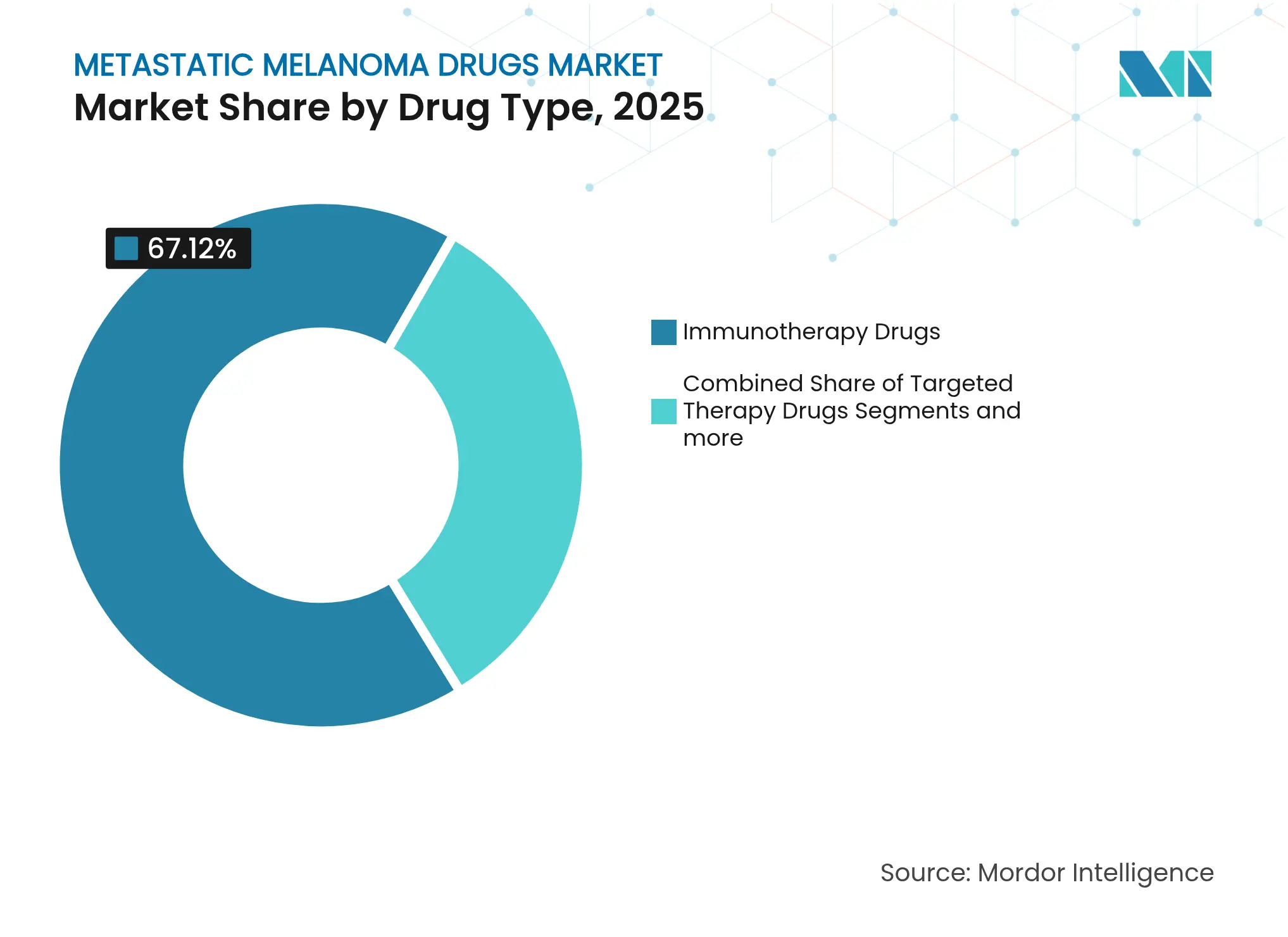

- Par type de médicament, l'immunothérapie a enregistré la part de revenus la plus élevée avec 67,12 % en 2025, tandis que la thérapie ciblée devrait s'étendre à un CAGR de 10,62 % jusqu'en 2031.

- Par mécanisme d'action, l'inhibition des points de contrôle immunitaires a capté 69,85 % de la part de marché des médicaments contre le mélanome métastatique en 2025, tandis que la cytotoxicité médiée par les virus oncolytiques progresse à un CAGR de 10,55 % jusqu'en 2031.

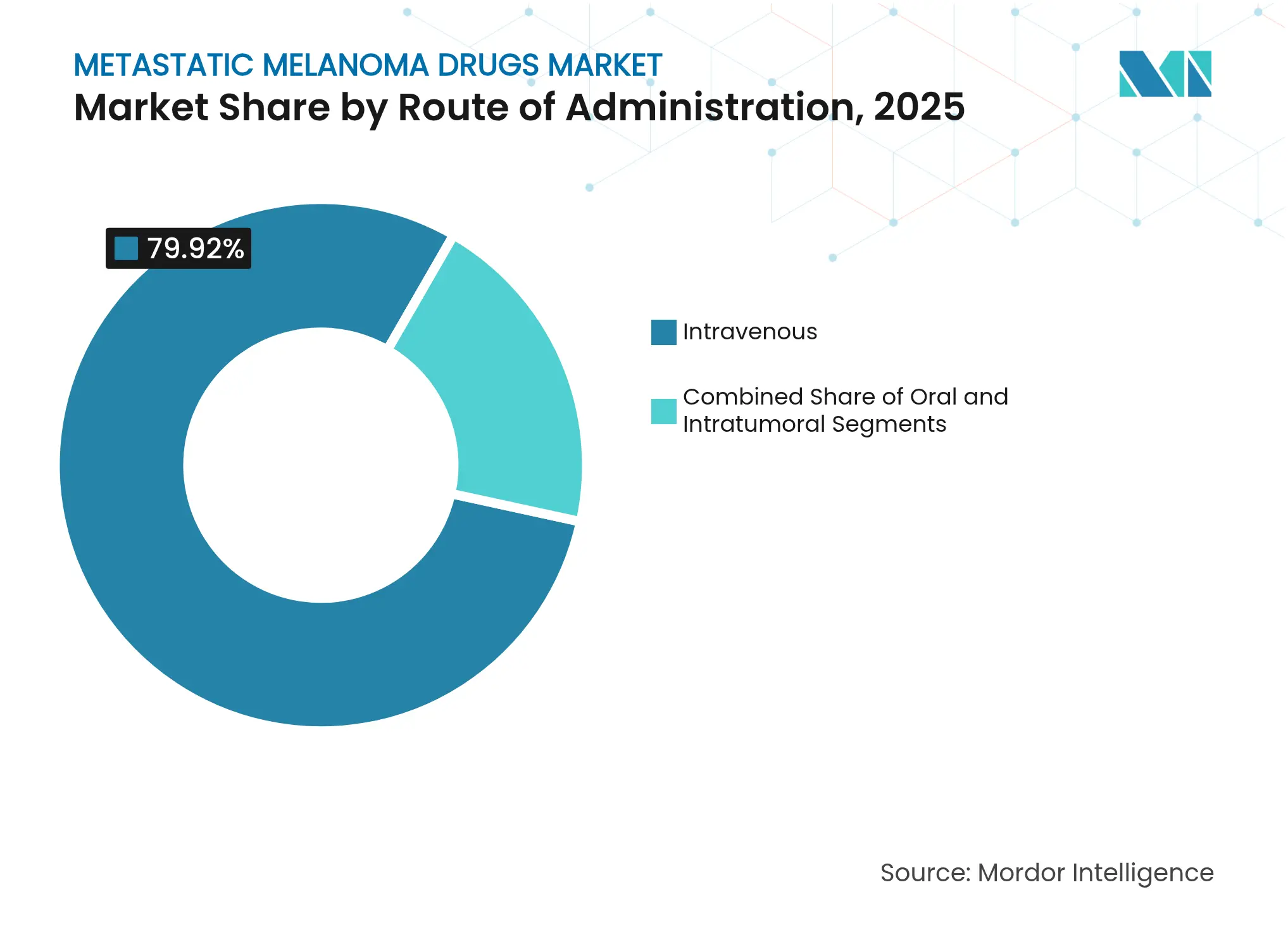

- Par voie d'administration, la thérapie intraveineuse représentait 79,92 % de la taille du marché des médicaments contre le mélanome métastatique en 2025 ; l'administration intratumorale devrait augmenter à un CAGR de 10,46 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 59,22 % de la part de marché des médicaments contre le mélanome métastatique en 2025, tandis que les pharmacies de détail affichent l'expansion la plus rapide à un CAGR de 10,57 % jusqu'en 2031.

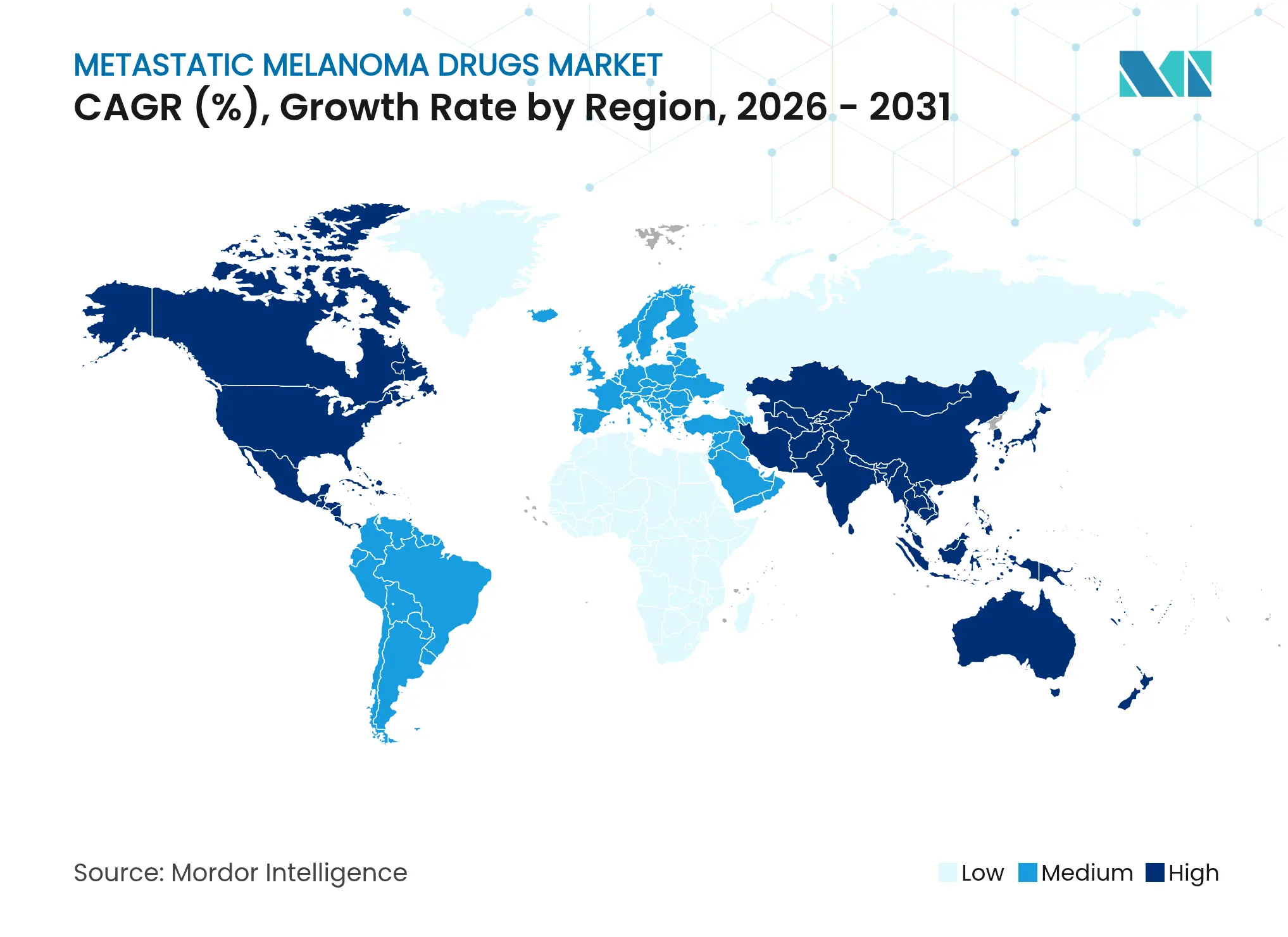

- Par géographie, l'Amérique du Nord dominait avec 39,55 % de part en 2025, et l'Asie-Pacifique enregistre le CAGR prévisionnel le plus élevé de 10,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre le mélanome métastatique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante du mélanome métastatique | +2.1% | Mondial, avec les taux les plus élevés en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Avancées technologiques en immuno-oncologie | +2.8% | Mondial, porté par les approbations réglementaires aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Développement croissant de nouveaux biologiques | +1.9% | Cœur en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de remboursement et d'accès favorables | +1.4% | Principalement les marchés développés (États-Unis, UE, Japon) | Court terme (≤ 2 ans) |

| Accélération de la découverte de médicaments contre le mélanome par l'IA | +1.2% | Amérique du Nord et UE, avec une adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires tumor-agnostiques élargissant l'utilisation des indications | +0.9% | Mondial, porté par les voies de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du mélanome métastatique

L'augmentation du nombre de cas constitue le fondement de la demande à long terme, à mesure que la charge mondiale croît, illustrée par la hausse de 313,5 % de l'incidence en Chine entre 1990 et 2021 [1]Yu-hong Xiao, « Charge du mélanome en Chine, 1990-2021 », Frontiers in Public Health, frontiersin.org. Une exposition accrue aux ultraviolets, le vieillissement démographique et un accès diagnostique plus large maintiennent un bassin de patients nécessitant une thérapie avancée. Les hommes âgés de 55 à 59 ans présentent le risque le plus élevé, orientant les initiatives de dépistage et la stratification des essais cliniques. La concentration de nouveaux cas dans les provinces côtières reflète l'épidémiologie en Australie et dans certaines parties des États-Unis, renforçant les campagnes de prévention universelles. Des signaux d'incidence solides se traduisent par des budgets de R&D prioritaires et encouragent les payeurs à élargir les fenêtres de couverture, consolidant l'expansion des volumes jusqu'en 2030.

Avancées technologiques en immuno-oncologie

La longévité du blocage des points de contrôle immunitaires est désormais prouvée, la revue décennale de l'essai CheckMate-067 montrant une survie de 43 % pour le nivolumab associé à l'ipilimumab contre des résultats proches de 25 % à l'ère pré-immunothérapie [2]Bristol-Myers Squibb, « Données de survie à dix ans de CheckMate-067 », BMS.com. L'ingénierie moléculaire s'étend au-delà de PD-1 et CTLA-4 vers de nouvelles cibles comme LAG-3, revitalisant les progrès dans les populations réfractaires. Des algorithmes qui analysent les données unicellulaires permettent de prédire les répondeurs, réduisant la taille des essais et accélérant les approbations. Cette précision limite l'exposition inutile à de graves événements indésirables liés à l'immunothérapie (irAE) et positionne les protocoles de combinaison plus tôt dans la séquence de traitement. En conséquence, les développeurs mettent l'accent sur des plateformes de conception modulaire permettant une intégration rapide de nouveaux épitopes, soutenant la trajectoire du marché des médicaments contre le mélanome métastatique.

Développement croissant de nouveaux biologiques

En février 2024, la première approbation d'une thérapie par lymphocytes infiltrant les tumeurs a été accordée pour le lifileucel, atteignant un taux de réponse objective de 31,5 % chez des patients lourdement prétraités [3]Agence américaine des médicaments (U.S. Food and Drug Administration), La FDA accorde une approbation accélérée au lifileucel pour le mélanome non résécable ou métastatique,

fda.gov. Les virus oncolytiques tels que RP1 combinent la lyse tumorale directe avec l'activation immunitaire systémique, produisant des réponses de 33,6 % après échec de l'anti-PD-1, avec une décision de la FDA attendue en juillet 2025. Les formats bispécifiques, comme le LM-299 de Merck ciblant PD-1 et VEGF, traitent à la fois l'échappement immunitaire et l'angiogenèse en une seule molécule. Ces modalités diversifient les sources de revenus et réduisent les durées de perfusion en clinique, ce qui est attrayant pour les prestataires gérant des plannings d'oncologie chargés.

Programmes de remboursement et d'accès favorables

Le cadre de négociation de Medicare entre en vigueur en janvier 2026 et devrait réduire les frais d'oncologie à la charge des patients de 6 milliards USD pour dix médicaments. Le plan de paiement des prescriptions étale les paiements annuels, améliorant l'observance et la trésorerie des hôpitaux. Les autorisations conditionnelles européennes accélèrent l'accès aux agents innovants, comme en témoignent les multiples produits oncologiques ayant reçu des avis positifs de l'Agence européenne des médicaments (EMA) en 2024-2025. Collectivement, ces mécanismes réduisent les obstacles financiers et accélèrent les courbes d'adoption, augmentant la taille du marché des médicaments contre le mélanome métastatique dans les économies développées.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque élevé d'événements indésirables liés à l'immunothérapie | -1.6% | Mondial, affectant particulièrement les thérapies de combinaison | Moyen terme (2-4 ans) |

| Coût élevé du traitement | -2.2% | Mondial, plus prononcé sur les marchés émergents | Long terme (≥ 4 ans) |

| Pression des biosimilaires sur les thérapies de marque | -0.8% | Marchés développés disposant de voies d'accès établies pour les biosimilaires | Moyen terme (2-4 ans) |

| Validation limitée des biomarqueurs pour les schémas de combinaison | -1.1% | Mondial, affectant l'adoption de la médecine de précision | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque élevé d'événements indésirables liés à l'immunothérapie

Environ 80 % des événements indésirables liés à l'immunothérapie (irAE) se manifestent dans les trois mois suivant le début du traitement et varient selon le schéma thérapeutique. Le double blocage des points de contrôle immunitaires aggrave les toxicités gastro-intestinales et hépatiques, tandis que les nouvelles combinaisons avec LAG-3 accentuent les préoccupations cardiovasculaires. Les établissements utilisent le traitement automatique du langage naturel pour détecter les symptômes précoces, mais le recours aux corticostéroïdes couvre encore 17,3 % à 57,4 % selon les systèmes d'organes. Ces complexités nécessitent une expertise en immunologie et peuvent dissuader les centres de plus petite taille de proposer des schémas thérapeutiques avancés, freinant la pénétration du marché des médicaments contre le mélanome métastatique dans les zones géographiques sous-dotées en ressources.

Coût élevé du traitement

Les prix catalogue médians dépassent 373 000 USD pour les thérapies cellulaires autologues, et les intermédiaires de la chaîne d'approvisionnement captent des marges disproportionnées, comprimant l'économie des prestataires. L'Amérique latine ne représente que 4 % des essais en oncologie, retardant les approbations régionales et limitant la couverture de remboursement. Le refus du larotréctinib au Brésil en 2022 illustre la difficulté d'intégrer de nouveaux agents dans les systèmes publics. Des écarts d'accessibilité financière persistants freinent l'adoption malgré le mérite clinique, réduisant le CAGR global du marché des médicaments contre le mélanome métastatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : la domination de l'immunothérapie conduit l'évolution du marché

L'immunothérapie a conservé 67,12 % des revenus de 2025, soulignant son rôle d'ancrage dans les algorithmes thérapeutiques modernes. Les schémas de combinaison associant des inhibiteurs de PD-1 au blocage CTLA-4 ou BRAF/MEK offrent des bénéfices durables, et le lifileucel propose désormais une option de sauvetage à base cellulaire. La thérapie ciblée connaît la croissance la plus rapide avec un CAGR de 10,62 %, les triplets modificateurs de résistance atteignant des niveaux de réponse de 63 à 75 %. La chimiothérapie continue de soutenir l'intention palliative dans certains contextes.

La taille du marché des médicaments contre le mélanome métastatique pour l'immunothérapie s'élargira à mesure que les payeurs soutiennent de longs intervalles sans progression qui réduisent les coûts en aval. En revanche, les agents ciblés renforcent leur positionnement en première ligne dans la maladie à mutation BRAF et servent d'outils de débulking pré-immunothérapie. La tension concurrentielle s'intensifie alors que les combinaisons de marque cherchent une différenciation de niche à travers les profils de sécurité plutôt que par la seule efficacité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mécanisme d'action : l'innovation en matière de points de contrôle immunitaires s'étend au-delà de PD-1

L'inhibition des points de contrôle immunitaires détenait 69,85 % de la part de marché des médicaments contre le mélanome métastatique en 2025, justifiée par des plateaux de survie inédits avec les traitements antérieurs. Les virus oncolytiques affichent un CAGR de 10,55 %, soutenus par des techniques d'administration intratumorale supérieures. L'inhibition des voies de signalisation maintient son engagement via des gains de survie sur huit ans grâce aux combinaisons BRAF/MEK, tandis que les techniques de transfert adoptif ouvrent un segment sur mesure malgré les contraintes de fabrication.

L'analyse du pipeline suggère que des cocktails à mécanismes multiples pourraient surpasser la durabilité des cibles uniques, intégrant des composantes virales, anticorps et thérapies cellulaires dans des protocoles séquentiels. Les régulateurs encouragent cette innovation en alignant les approbations tumor-agnostiques qui rationalisent l'expansion des indications, accélérant la croissance du marché des médicaments contre le mélanome métastatique.

Par voie d'administration : l'administration intratumorale gagne en dynamisme

Les méthodes intraveineuses représentaient 79,92 % des dépenses en 2025, car les anticorps monoclonaux dominent les volumes. Néanmoins, les injections intratumorales progressent à un CAGR de 10,46 %, car le guidage échographique en temps réel permet un dosage précis des organes profonds avec une exposition systémique minimale.

La taille du marché des médicaments contre le mélanome métastatique pour les schémas intratumoraux reste modeste mais s'accélère à mesure que la préférence des patients évolue vers une réduction des visites en centre de perfusion. Les agents oraux conservent leur utilité pour la prise en charge ambulatoire, mais nécessitent une surveillance pharmacologique pour atténuer les interactions médicamenteuses.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : l'intégration hospitalière transforme l'accès

Les pharmacies hospitalières gèrent 59,22 % des prescriptions compte tenu des besoins en préparation stérile, en surveillance par paliers et en intervention rapide en cas d'événements indésirables liés à l'immunothérapie. Les circuits de vente au détail progressent à un CAGR de 10,57 %, en lien avec une part croissante des thérapies orales et la prolifération des modèles de dispensation intégrés médicalement.

Les services en ligne gagnent du terrain grâce aux médicaments de soutien, bien que les besoins en chaîne du froid pour les biologiques limitent leur développement. La part de marché des médicaments contre le mélanome métastatique dans les établissements hospitaliers pourrait plafonner à mesure que les technologies de perfusion à domicile arrivent à maturité.

Analyse géographique

L'Amérique du Nord contrôlait 39,55 % des revenus de 2025 grâce à une forte couverture par les payeurs, à des réseaux d'essais denses et à des approbations rapides de la FDA telles que le lifileucel. La politique de négociation des prix de Medicare soutient la poursuite de la croissance des volumes, tandis que les centres académiques pionniers dans les schémas de combinaison diffusent ensuite leurs pratiques dans la communauté médicale.

L'Asie-Pacifique enregistre un CAGR de 10,72 %, porté par la forte hausse de l'incidence en Chine et l'augmentation du revenu disponible. Les régulateurs nationaux approuvent des agents anti-PD-1 locaux à des niveaux de prix inférieurs à ceux des thérapies importées, élargissant l'accès. Cependant, l'efficacité en conditions réelles est inférieure aux résultats occidentaux en raison d'une présentation à un stade plus avancé, mettant en lumière les efforts d'éducation et de diagnostic précoce.

L'Europe bénéficie des autorisations conditionnelles de l'Agence européenne des médicaments (EMA) qui raccourcissent le délai de mise sur le marché des agents de rupture. Les évaluations locales des technologies de santé limitent encore la flexibilité tarifaire, mais les initiatives pan-européennes favorisent un accès uniforme. En revanche, la faible présence d'essais cliniques en Amérique latine, les modèles d'assurance fragmentés et les droits à l'importation freinent l'adoption des solutions thérapeutiques de pointe. Ces disparités soulignent le potentiel d'expansion inexploité du marché des médicaments contre le mélanome métastatique, une fois que les obstacles logistiques et politiques s'atténueront.

Paysage concurrentiel

La concentration du secteur reste modérée, Bristol-Myers Squibb menant la danse grâce à la part de 30 % d'Opdualag en première ligne et à une franchise d'immunothérapie étendue valorisée à 2,5 milliards USD de revenus au T4 2024. Merck exploite le statut de référence du pembrolizumab tout en empilant des actifs en développement tels que LM-299 et mRNA-4157 dans des schémas multidimensionnels. Iovance détient un avantage de premier entrant en thérapie cellulaire, et Replimune prépare le segment des thérapies virales avec RP1 proche de l'approbation.

Des accords stratégiques accélèrent le renforcement des capacités. Bristol-Myers Squibb a absorbé RayzeBio pour 4,1 milliards USD afin de se diversifier dans les radiopharmaceutiques susceptibles de prendre en charge les échecs post-points de contrôle immunitaires. Des coentreprises comme Moderna–Merck appliquent la technologie ARNm pour générer des vaccins à néoantigènes qui personnalisent l'immunité. Les plateformes d'IA intégrées dans les flux de travail de découverte réduisent les délais de développement et identifient les voies de résistance, élevant les barrières concurrentielles pour les nouveaux entrants dépourvus d'infrastructure de données.

Les barrières à l'entrée découlent également de la sophistication de la fabrication. La production commerciale de lymphocytes infiltrant les tumeurs (TIL) à grande échelle exige des bioréacteurs à système fermé et une logistique cryogénique, des actifs détenus par peu d'entreprises. Ces coûts fixes élevés relèvent les seuils d'entrée significative, orientant le marché des médicaments contre le mélanome métastatique vers des opérateurs spécialisés et bien capitalisés.

Acteurs leaders du secteur des médicaments contre le mélanome métastatique

Bristol-Myers Squibb Company

Pfizer Inc.

Novartis AG

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : la FDA a accordé un examen prioritaire à RP1 associé au nivolumab pour le mélanome avancé après échec de l'anti-PD-1, avec une date de décision fixée au 22 juillet 2025, sur la base d'un taux de réponse de 33,6 % dans l'essai IGNYTE.

- Juillet 2024 : Iovance Biotherapeutics a déposé une demande auprès de l'Agence européenne des médicaments (EMA) pour le lifileucel, positionnant la première thérapie par lymphocytes infiltrant les tumeurs (TIL) pour une approbation dans l'Union européenne.

- Juin 2024 : Moderna et Merck ont présenté des données à trois ans montrant que mRNA-4157 associé au pembrolizumab améliorait la survie sans récidive par rapport au pembrolizumab seul.

- Février 2024 : la FDA a accordé une approbation accélérée au lifileucel pour le mélanome non résécable ou métastatique, avec un taux de réponse objective de 31,5 % chez des patients lourdement prétraités.

Périmètre du rapport mondial sur le marché des médicaments contre le mélanome métastatique

Selon le périmètre du rapport, le mélanome métastatique est une maladie qui survient lorsque les cellules cancéreuses de la tumeur d'origine (tumeur primaire) se détachent, se propagent en transitant par la circulation lymphatique ou sanguine, et forment une nouvelle tumeur (tumeur métastatique) ailleurs dans l'organisme. Les médicaments contre le mélanome métastatique sont utilisés pour traiter les patients souffrant de ce stade avancé du mélanome. Le marché des médicaments contre le mélanome métastatique est segmenté par type de médicament (médicaments de chimiothérapie, médicaments d'immunothérapie et médicaments de thérapie ciblée), utilisateur final (hôpitaux, cliniques spécialisées et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, au niveau mondial. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Médicaments d'immunothérapie |

| Médicaments de thérapie ciblée |

| Médicaments de chimiothérapie |

| Inhibition des points de contrôle immunitaires |

| Inhibition des voies de signalisation |

| Cytotoxicité médiée par les virus oncolytiques |

| Transfert adoptif de lymphocytes T |

| Intraveineux |

| Oral |

| Intratumoral |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| par type de médicament | Médicaments d'immunothérapie | |

| Médicaments de thérapie ciblée | ||

| Médicaments de chimiothérapie | ||

| Par mécanisme d'action | Inhibition des points de contrôle immunitaires | |

| Inhibition des voies de signalisation | ||

| Cytotoxicité médiée par les virus oncolytiques | ||

| Transfert adoptif de lymphocytes T | ||

| Par voie d'administration | Intraveineux | |

| Oral | ||

| Intratumoral | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments contre le mélanome métastatique en 2026 ?

Le marché a atteint 5,43 milliards USD en 2026 et devrait progresser jusqu'à 8,7 milliards USD d'ici 2031, avec un CAGR de 9,88 %.

Quel type de thérapie détient la part de revenus la plus élevée ?

L'immunothérapie a maintenu 67,12 % des revenus de 2025 grâce à l'efficacité durable du blocage des points de contrôle immunitaires.

Quel segment connaît la croissance la plus rapide par mécanisme d'action ?

La cytotoxicité médiée par les virus oncolytiques affiche la croissance la plus rapide avec un CAGR de 10,55 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la plus forte expansion ?

Une forte croissance de l'incidence, l'augmentation des investissements dans les soins de santé et les approbations locales d'agents anti-PD-1 nationaux alimentent le CAGR de 10,72 % de la région.

Quelle thérapie a récemment reçu la première approbation de la FDA pour la technologie des lymphocytes infiltrant les tumeurs ?

Le lifileucel est devenu la première thérapie par lymphocytes infiltrant les tumeurs (TIL) approuvée pour les tumeurs solides en février 2024.

Comment les changements de remboursement aux États-Unis affectent-ils l'accès ?

Les programmes de négociation des prix de Medicare et de plan de paiement débutant en 2026 devraient réduire les frais d'oncologie à la charge des patients de 6 milliards USD.

Dernière mise à jour de la page le: