Taille et part du marché des compléments alimentaires pour la santé cérébrale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

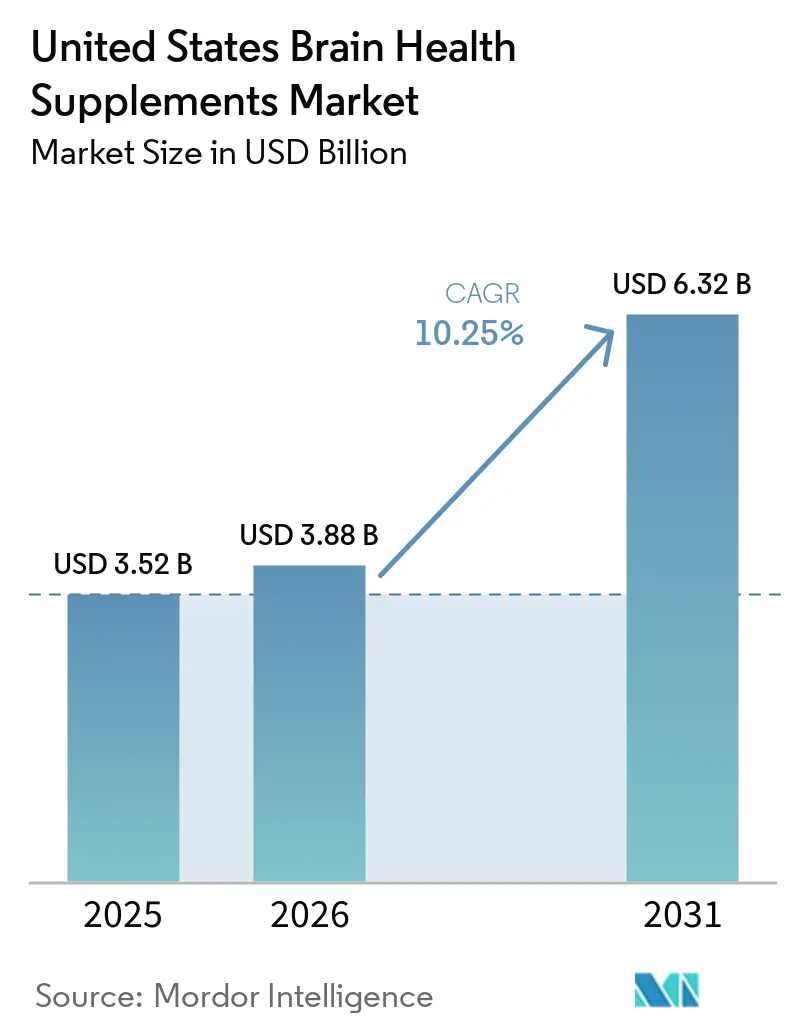

| Taille du marché de l'année de base (2025) | 3.52 Milliards de dollars |

| Taille du Marché (2026) | 3.88 Milliards de dollars |

| Taille du Marché (2031) | 6.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la santé cérébrale aux États-Unis par Mordor Intelligence

La taille du marché des compléments alimentaires pour la santé cérébrale aux États-Unis est estimée à 3,52 milliards USD en 2025, 3,88 milliards USD en 2026, et devrait atteindre 6,32 milliards USD d'ici 2031, avec un CAGR de 10,25 % de 2026 à 2031.

Le marché est soutenu par 3 évolutions durables de la demande : la montée en puissance de l'autosoins en matière de santé mentale chez les consommateurs, l'utilisation plus large des ingrédients nootropiques dans toutes les tranches d'âge, et une tendance chez les adultes plus âgés à adopter une nutrition préventive avant que le déclin cognitif ne devienne plus visible. Les États-Unis restent également un environnement favorable à la commercialisation des produits, car le cadre DSHEA offre aux marques de compléments alimentaires plus de latitude pour tester des formulations et lancer de nouveaux produits que dans de nombreux marchés d'Europe et d'Asie-Pacifique, ce qui maintient le pipeline d'innovation actif. L'activité de lancement reflète cette flexibilité, avec 258 nouveaux produits portant des allégations de clarté mentale en 2024 et 203 lancements portant des allégations de soutien à la concentration la même année. Le comportement des consommateurs évolue également dans le même sens, avec 37 % des adultes américains déclarant utiliser des compléments alimentaires pour la fonction cognitive en 2025 et 55 % des consommateurs effectuant des achats de compléments alimentaires via les réseaux sociaux ou les plateformes de diffusion en direct, ce qui continue d'élargir la piste numérique pour le marché des compléments alimentaires pour la santé cérébrale aux États-Unis. La stratégie concurrentielle devient plus disciplinée car l'action de la FTC en 2024 contre Quincy Bioscience a augmenté le coût des allégations de mémoire non étayées, tandis que les marques qui financent la validation de produits finis disposent désormais d'un moyen plus clair de se démarquer sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis.

Principaux enseignements du rapport

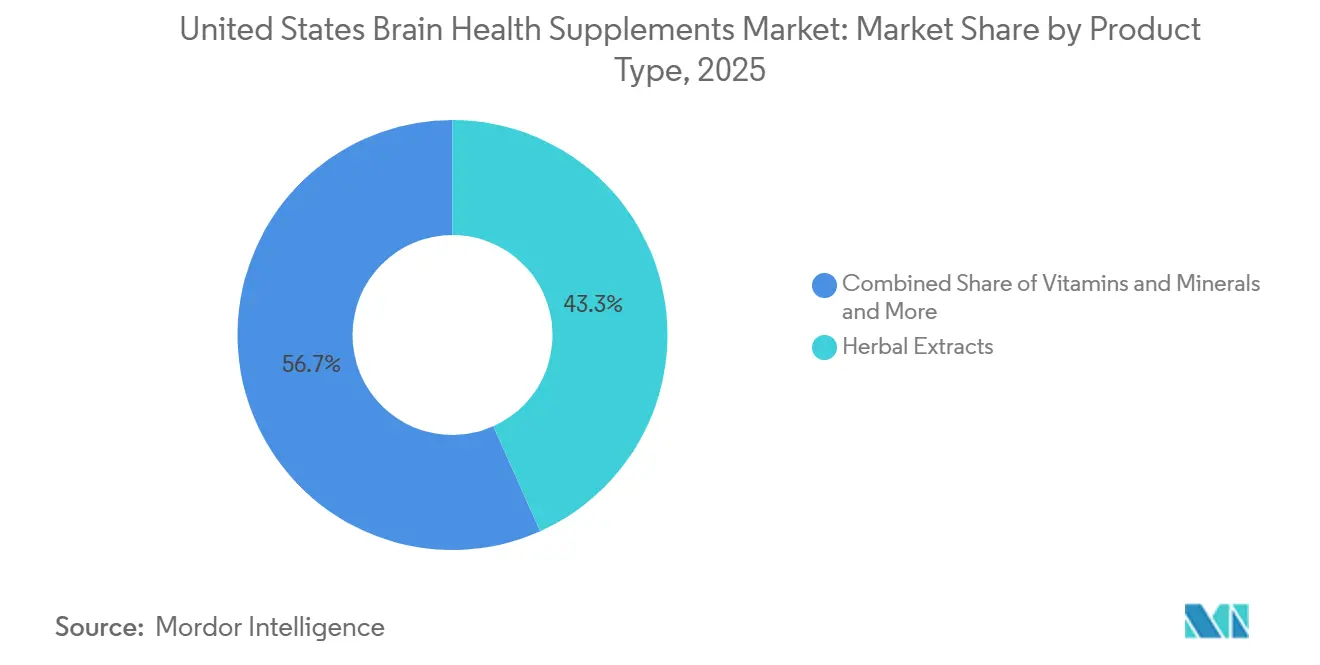

- Par type de produit, les extraits de plantes détenaient 43,31 % de la part du marché des compléments alimentaires pour la santé cérébrale aux États-Unis en 2025, tandis que les vitamines et minéraux devraient croître à un CAGR de 12,38 % jusqu'en 2031.

- Par forme galénique, les gélules représentaient 36,24 % de la taille du marché des compléments alimentaires pour la santé cérébrale aux États-Unis en 2025, tandis que les capsules molles devraient se développer à un CAGR de 13,52 % jusqu'en 2031.

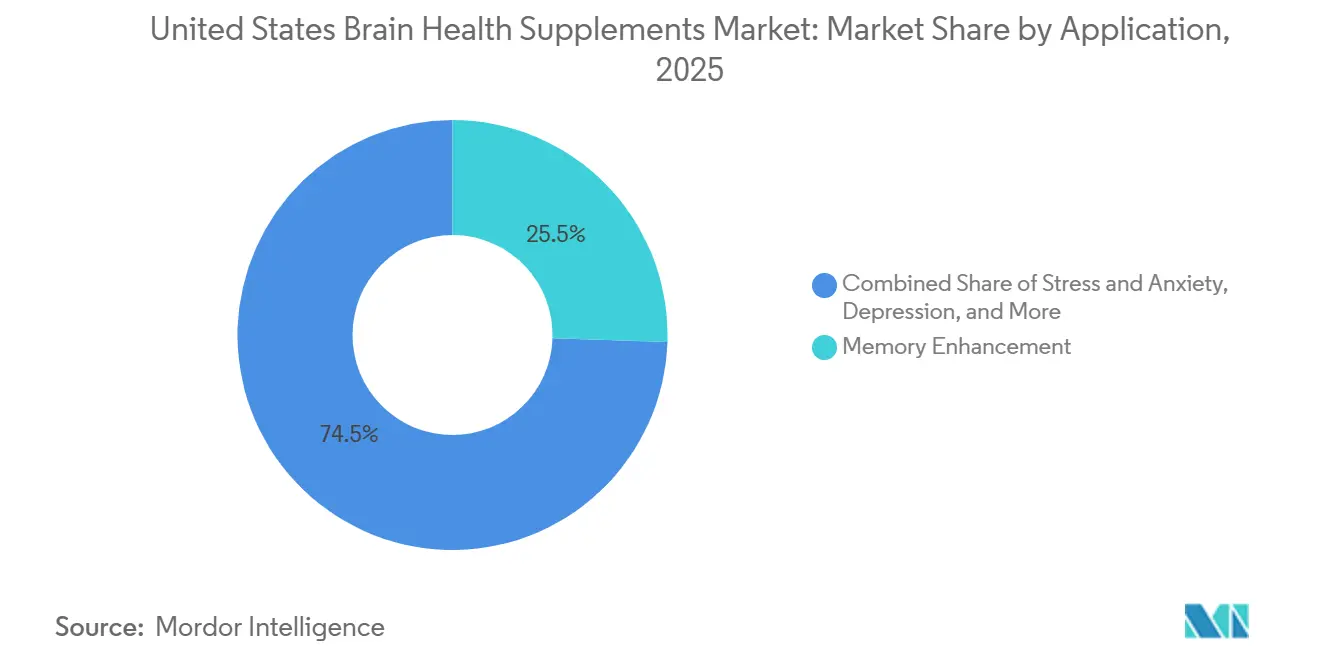

- Par application, l'amélioration de la mémoire a capturé 25,52 % de la taille du marché des compléments alimentaires pour la santé cérébrale aux États-Unis en 2025, tandis que le stress et l'anxiété devraient progresser à un CAGR de 12,25 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et parapharmacies étaient en tête avec 48,24 % de la part du marché des compléments alimentaires pour la santé cérébrale aux États-Unis en 2025, tandis que les ventes en ligne devraient augmenter à un CAGR de 12,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des compléments alimentaires pour la santé cérébrale aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à l'autosoins en matière de santé mentale et cognitive | +1.8% | National, avec une adoption précoce plus élevée dans les métropoles du Nord-Est et de la côte Ouest | Moyen terme (2 à 4 ans) |

| Préférence pour les produits botaniques à étiquette propre et les nootropiques | +1.4% | National, concentré dans les corridors de bien-être premium en Californie, à New York, dans l'État de Washington et au Colorado | Moyen terme (2 à 4 ans) |

| Augmentation des plaintes cognitives liées au stress, à l'anxiété et au sommeil | +1.6% | Métropoles à forte densité urbaine, notamment New York, San Francisco, Chicago et Los Angeles | Court terme (≤ 2 ans) |

| Demande des baby-boomers vieillissants pour un entretien préventif de la mémoire | +2.0% | National, avec la plus forte concentration en Floride, en Arizona, au Texas et dans les corridors de retraite du Sud-Est | Long terme (≥ 4 ans) |

| Éducation nootropique en vente directe aux consommateurs, quiz personnalisés et modèles d'abonnement | +1.0% | National, plus fort dans les populations de millennials et de la génération Z urbaines et périurbaines engagées numériquement | Court terme (≤ 2 ans) |

| Évitement de la polymédication et demande de formats doux de soutien cérébral | +0.7% | National, avec une pertinence plus élevée dans les États à forte population vieillissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à l'autosoins en matière de santé mentale et cognitive chez les consommateurs américains

La santé mentale s'est davantage intégrée dans le courant dominant du bien-être en 2025, et ce changement continue de soutenir le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, car les consommateurs considèrent de plus en plus le soutien cognitif comme faisant partie des soins quotidiens plutôt que d'une intervention occasionnelle. Parmi les consommatrices, 65 % ont activement recherché des produits pour le bien-être mental en 2025, et 94 % des consommateurs ont déclaré que la santé mentale était cruciale pour le bien-être général, ce qui élargit la demande bien au-delà des acheteurs plus âgés axés sur la mémoire[1]NielsenIQ, « Santé mentale et bien-être en 2025 », NielsenIQ, nielseniq.com. L'activité produit a suivi ce changement comportemental, avec 190 lancements portant des allégations de santé cérébrale et 177 lancements portant un positionnement de vivacité cognitive en 2024. Ce schéma est important car il élargit le profil d'âge de la catégorie et attire les jeunes adultes sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis pour la performance, la clarté et la résilience, plutôt que pour la seule gestion du déclin. Cela signifie également que les marques ne peuvent plus se fier uniquement à une communication axée sur les seniors, car la catégorie se situe désormais plus près des routines de bien-être quotidiennes que des préoccupations cognitives occasionnelles.

Préférence pour les produits botaniques à étiquette propre et les nootropiques dans le secteur du bien-être premium américain

La préférence pour les produits à étiquette propre renforce la sélection des produits sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, en particulier dans les circuits premium où les consommateurs examinent plus attentivement la qualité des ingrédients, leur origine et les normes de test. Des marques telles que Mind Lab Pro, Thorne et Pure Encapsulations ont bénéficié de ce changement en s'appuyant sur des formules transparentes, des extraits standardisés et des tests par des tiers plutôt que sur un positionnement de style de vie général. L'effet ne se limite pas à la croissance de la demande, car les attentes en matière d'étiquette propre créent également une barre opérationnelle plus élevée pour les marques plus petites qui souhaitent des prix premium sans preuve comparable. En conséquence, le secteur des compléments alimentaires pour la santé cérébrale voit davantage d'investissements se diriger vers la validation, la certification et la rigueur de formulation afin de défendre une position premium en rayon.

Augmentation des plaintes cognitives liées au stress, à l'anxiété et au sommeil dans les centres urbains américains à forte pression

L'application à la croissance la plus rapide sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis est le stress et l'anxiété, qui devrait progresser à un CAGR de 12,25 % jusqu'en 2031, car de plus en plus de consommateurs associent les problèmes de performance cognitive à la charge de stress et au mauvais sommeil. En 2025, 58 % des travailleurs en entreprise américains ont déclaré utiliser des compléments alimentaires spécifiquement pour gérer le stress lié au travail, ce qui montre à quel point la pression au travail alimente directement la demande de produits de soutien cognitif. Les tendances en matière d'ingrédients montrent également ce changement, avec des ventes de GABA en hausse de 561 % jusqu'en décembre 2024 et le shilajit affichant une croissance des ventes de 40 % au premier trimestre chez The Vitamin Shoppe en 2025, aux côtés d'une solidité continue du magnésium. Cela pousse la catégorie vers des formules situées entre le soutien à la concentration et la récupération du sommeil, ce qui réduit l'ancienne frontière entre la cognition diurne et la restauration nocturne. Le marché des compléments alimentaires pour la santé cérébrale aux États-Unis bénéficie donc d'un ensemble plus large de cas d'utilisation, car le stress, le brouillard cérébral, la tension de l'humeur et les perturbations du sommeil sont désormais traités par des produits qui se recoupent plutôt que par des produits isolés.

Démographie vieillissante des baby-boomers américains à la recherche d'un entretien préventif de la mémoire

Le vieillissement démographique constitue un soutien à long cycle pour le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, car les adultes plus âgés adoptent des routines préventives pour la mémoire avant l'apparition de symptômes majeurs. La catégorie attire également les adultes plus tôt que les générations précédentes, la cohorte des 45 à 55 ans devenant plus active dans les soins cognitifs préventifs. Le programme clinique BrainXpert de Nestlé Health Science illustre l'importance de cette tendance, puisque la société a lancé l'essai COGNIKET-MCI sur près de 30 sites afin d'étudier les ingrédients cétogènes comme sources alternatives d'énergie cérébrale chez des personnes atteintes de troubles cognitifs légers, avec une finalisation prévue en 2026 et 2027. Cette orientation clinique rapproche la nutrition médicale et la supplémentation grand public, ce qui peut faire monter les prix et rehausser les attentes des consommateurs en matière de preuves. Elle confère également au marché des compléments alimentaires pour la santé cérébrale aux États-Unis une base de demande plus stable, car les adultes plus âgés accordent souvent davantage d'importance à la confiance, à la recommandation médicale et à la crédibilité des produits qu'aux promotions tarifaires à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Scepticisme quant à l'efficacité et lacunes dans la standardisation des doses | -1.1% | National, amplifié dans les marchés à plus haute littératie en santé dans le Nord-Est et sur la côte Ouest | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire strict de la FDA et de la FTC sur les allégations cognitives | -0.9% | National, avec une application concentrée sur les marques à distribution nationale en grande surface | Court terme (≤ 2 ans) |

| Bénéfices différés ou subjectifs limitant les taux de rachat | -0.8% | National, plus aigu dans les segments d'acheteurs pour la première fois dans les circuits de vente directe aux consommateurs et en pharmacie | Moyen terme (2 à 4 ans) |

| Prudence face à l'automédication et risque d'interactions entre compléments alimentaires et médicaments | -0.5% | National, concentré dans les segments démographiques plus âgés en Floride, en Arizona, au Texas et dans le Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme quant à l'efficacité et lacunes dans la standardisation des doses pour les principaux ingrédients actifs

Le scepticisme quant à l'efficacité reste l'un des freins les plus évidents sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, car les consommateurs et les régulateurs remettent en question la correspondance entre les formules commercialisées et les doses et résultats observés dans la recherche sur l'être humain. Harvard Health a noté que l'écart de preuves reste significatif dans une grande partie de la catégorie, et l'étude COSMOS sur les multivitamines a été mise en avant comme l'un des rares essais contrôlés montrant des bénéfices fiables sur la mémoire épisodique, avec un effet comparable à un ralentissement du vieillissement cognitif de 2 ans chez les adultes de 60 ans et plus[2]Harvard Health Publishing, « Ne vous laissez pas séduire par les compléments alimentaires pour la santé cérébrale », Harvard Medical School, health.harvard.edu. Les performances commerciales montrent également où le scepticisme se manifeste, avec la phosphatidylsérine en baisse de 23,5 % et le ginkgo biloba en baisse de 12,1 % dans les ventes de compléments cognitifs américains jusqu'en décembre 2024. Ces baisses suggèrent que la familiarité avec les ingrédients historiques ne suffit pas lorsque les consommateurs ne peuvent pas relier les allégations produit à des preuves solides sur le produit fini. Les marques qui sont plus claires sur la dose, les tests et les résultats attendus sont donc mieux placées pour gagner la confiance sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis que celles qui s'appuient uniquement sur une large réputation.

Contrôle réglementaire strict de la FDA et de la FTC sur les allégations de structure-fonction cognitives

La pression réglementaire constitue une contrainte opérationnelle réelle sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, car les allégations non étayées concernant la mémoire, la clarté et la concentration font désormais l'objet d'une attention visible de la part des autorités de contrôle. En 2024, la Division nationale de la publicité a constaté que les BrainPack Daily Adult Gummy Vitamins surestimaient les bénéfices sur les performances cognitives dans les allégations relatives à la mémoire, à la clarté et à la concentration, et a recommandé l'abandon de ces allégations. La FTC a ensuite remporté son procès de décembre 2024 contre Quincy Bioscience, obligeant le fabricant de Prevagen à cesser de formuler des allégations d'amélioration de la mémoire non étayées par des preuves rigoureuses. Cela modifie la concurrence car les marques plus petites font face à des coûts de conformité plus élevés lorsqu'elles manquent de ressources juridiques et réglementaires, tandis que les grandes marques doivent également être plus prudentes dans la façon dont elles traduisent la science des ingrédients en langage destiné aux consommateurs. Il en résulte un marché des compléments alimentaires pour la santé cérébrale aux États-Unis où la différenciation des produits ne peut plus s'appuyer fortement sur des allégations cognitives agressives, à moins que les marques ne soient prêtes à les étayer par une validation plus solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les extraits de plantes ancrent le marché, les vitamines et minéraux gagnent en dynamisme

Les extraits de plantes ont dominé le marché des compléments alimentaires pour la santé cérébrale aux États-Unis avec 43,31 % de la part du marché des compléments alimentaires pour la santé cérébrale aux États-Unis en 2025, ce qui en fait le groupe de produits central de la catégorie. Ce leadership reflète l'intérêt continu des consommateurs pour le soutien cognitif d'origine végétale et pour des noms de plantes familiers tels que la bacopa monnieri, le ginkgo biloba, l'ashwagandha et le champignon crinière de lion. Le segment contient encore une rotation interne visible, car les ventes de ginkgo biloba ont diminué de 12,1 % jusqu'en décembre 2024 tandis que les ingrédients cognitifs à base de champignons ont enregistré des gains significatifs, montrant que les acheteurs ne traitent pas les produits botaniques comme interchangeables. Cela maintient les extraits de plantes importants pour le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, mais cela soulève également la nécessité de meilleures preuves, d'un positionnement plus clair et d'une différenciation plus forte au sein de l'ensemble botanique.

Les vitamines et minéraux devraient être le type de produit à la croissance la plus rapide, avec une taille du marché des compléments alimentaires pour la santé cérébrale aux États-Unis pour ce segment qui devrait se développer à un CAGR de 12,38 % entre 2026 et 2031. La dynamique est portée par une demande renouvelée pour les complexes de vitamines B, le thréonate de magnésium et les ingrédients liés à la longévité tels que les précurseurs du NAD+. Dans les ventes américaines suivies jusqu'en décembre 2024, la vitamine B12 a augmenté de 720 % et la vitamine B3 de 609 %, tandis que le volume de recherche du NAD+ chez The Vitamin Shoppe a augmenté de 500 % en 2025, ce qui montre à quel point la catégorie bénéficie des messages sur la longévité et l'énergie. La couverture par Harvard des résultats de l'étude COSMOS sur les multivitamines donne également à ce groupe un point de preuve plus crédible que beaucoup d'autres classes d'ingrédients n'en ont bénéficié par le passé. Les molécules naturelles telles que les acides gras oméga-3, la phosphatidylsérine et la citicoline occupent toujours une couche premium au sein de l'ensemble de produits plus large, en particulier parmi les marques orientées vers les praticiens qui vendent autant la crédibilité que la complexité de la formulation.

Par forme galénique : les gélules en tête, les capsules molles émergent comme le choix premium de biodisponibilité

Les capsules molles constituent la forme galénique à la croissance la plus rapide sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, et le segment devrait progresser à un CAGR de 13,52 % jusqu'en 2031. La demande s'améliore car les capsules molles s'adaptent bien aux ingrédients cognitifs à base lipidique, offrent une expérience utilisateur plus premium et séduisent les consommateurs qui prêtent plus attention à la façon dont un produit est administré, et pas seulement à ce qui figure sur l'étiquette. Le format convient également bien aux consommateurs plus âgés car il est généralement perçu comme plus facile à avaler que les formes solides plus dures. Cela confère aux capsules molles un rôle important sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, car les marques cherchent à associer les messages d'efficacité à une utilisation quotidienne pratique.

Les gélules sont restées la forme galénique dominante et représentaient 36,24 % de la taille du marché des compléments alimentaires pour la santé cérébrale aux États-Unis en 2025. Leur avance est due à l'efficacité de fabrication, à la familiarité des consommateurs et à leur capacité à contenir des stacks nootropiques multi-ingrédients sans contraintes majeures de format. Dans le même temps, la diversification des formats devient plus visible, avec des recherches de gommes à la créatine en hausse de 1 300 % chez The Vitamin Shoppe en 2025 et des ventes de vitamines liquides en hausse de 50 %, ce qui montre que les acheteurs sont de plus en plus disposés à aller au-delà de la gélule par défaut. Les comprimés et les poudres jouent encore des rôles pratiques dans les pharmacies, la grande distribution et les cas d'utilisation à dosage flexible, tandis que les liquides et les shots gagnent du terrain dans les circuits de vente directe aux consommateurs premium. Le lancement en mai 2026 par BEVIMI d'Uno Protect, une formulation liquide brevetée en instance avec 10 principes actifs étudiés cliniquement, montre comment les nouveaux formats d'administration sont utilisés pour repositionner le marché des compléments alimentaires pour la santé cérébrale aux États-Unis au-delà des routines orales traditionnelles.

Par application : l'amélioration de la mémoire conserve la première place, le stress et l'anxiété accélèrent le plus rapidement

L'amélioration de la mémoire a occupé la plus grande position applicative sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis avec une part de 25,52 % en 2025. Le segment est soutenu par 2 groupes à la fois : les adultes plus âgés à la recherche d'un entretien préventif et les consommateurs en âge de travailler qui cherchent à gérer la fatigue numérique, la surcharge et les pertes de mémoire liées au stress. L'activité de recherche confirme que la mémoire reste un point d'entrée fort dans la catégorie, Prevagen se classant comme la marque de compléments pour la mémoire et la concentration la plus recherchée aux États-Unis avec 272 900 recherches mensuelles moyennes de décembre 2023 à novembre 2024[3]NutraIngredients, « L'évolution du marché des compléments alimentaires pour la santé cognitive », NutraIngredients, nutraingredients.com. Les produits d'attention et de concentration continuent également de se recouper avec les achats axés sur la productivité chez les jeunes adultes, ce qui maintient l'amélioration de la mémoire au cœur du marché des compléments alimentaires pour la santé cérébrale aux États-Unis même si la base d'utilisateurs s'élargit.

Le stress et l'anxiété constituent l'application à la croissance la plus rapide et devraient enregistrer un CAGR de 12,25 % jusqu'en 2031. Cela reflète une évolution du marché où les plaintes cognitives liées au stress sont de plus en plus traitées comme relevant des compléments alimentaires plutôt que de préoccupations purement cliniques. Les catégories adjacentes de l'humeur et de la récupération du sommeil contribuent à ce changement, car de plus en plus de produits combinent désormais des ingrédients tels que le GABA, le magnésium, l'ashwagandha et la L-théanine pour traiter plusieurs symptômes en une seule formulation. La conclusion de NielsenIQ en 2025 selon laquelle 94 % des consommateurs considèrent la santé mentale comme cruciale pour le bien-être général aide à expliquer pourquoi ces applications progressent plus vite, car elles s'adressent à une large base de consommateurs avec une pertinence quotidienne étendue. Cela rend le marché des compléments alimentaires pour la santé cérébrale aux États-Unis moins dépendant d'un seul cas d'utilisation cognitive et plus réactif à la conversation plus large sur le bien-être mental.

Par canal de distribution : la pharmacie en tête sur la confiance, le canal en ligne en tête sur la croissance

Les ventes en ligne constituent le canal de distribution à la croissance la plus rapide sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis et devraient croître à un CAGR de 12,82 % jusqu'en 2031. Le canal bénéficie de l'éducation en vente directe aux consommateurs, de la sélection de produits par quiz, des modèles d'abonnement récurrents et du rôle croissant du commerce social dans la découverte de compléments alimentaires. En 2025, 55 % des consommateurs américains ont acheté des compléments alimentaires via les réseaux sociaux ou les plateformes de diffusion en direct, et 40 % ont déclaré être prêts à accepter des recommandations de produits générées par l'IA, ce qui soutient une conversion numérique plus forte pour les marques dotées de systèmes avancés d'acquisition de clients. Ces comportements donnent aux acteurs en ligne plus de latitude pour personnaliser, fidéliser et réaliser des ventes croisées, ce qui explique pourquoi le marché des compléments alimentaires pour la santé cérébrale aux États-Unis continue de voir le pouvoir des canaux se déplacer vers les modèles numériques.

Les pharmacies et parapharmacies ont conservé la plus grande position de canal, représentant 48,24 % de la part du marché des compléments alimentaires pour la santé cérébrale aux États-Unis en 2025. La confiance reste le principal avantage de ce canal, car les acheteurs associent souvent l'environnement de la pharmacie aux conseils, à la sécurité et à la compatibilité avec les médicaments existants. Cela est particulièrement important pour les adultes plus âgés, qui sont plus susceptibles de rechercher le confort d'un pharmacien avant de commencer à prendre des produits cognitifs. Les supermarchés et hypermarchés élargissent également leur rôle, notamment à mesure que la catégorie s'étend aux gommes, aux aliments fonctionnels et aux formats proches des snacks. L'expansion de MOSH High Protein dans plus de 2 000 magasins Target en mai 2026 montre comment le marché des compléments alimentaires pour la santé cérébrale aux États-Unis atteint un trafic de distribution plus large et se rapproche des habitudes d'achat alimentaires et de bien-être grand public.

Analyse géographique

Le marché des compléments alimentaires pour la santé cérébrale aux États-Unis est de portée nationale, mais la demande ne se développe pas au même rythme dans toutes les régions. Les corridors de bien-être premium tels que la Californie, New York, Washington et le Colorado tendent à adopter les nootropiques, les adaptogènes et les formulations à étiquette propre plus tôt que le reste du pays, ce qui s'aligne sur une activité de bien-être premium plus soutenue et un intérêt accru pour la qualité des ingrédients. Les métropoles de la côte Ouest continuent de jouer un rôle important, car elles combinent des consommateurs à revenus élevés, des communautés numériques de bien-être denses et une acceptation plus rapide des nouveaux formats cognitifs. Les centres urbains tels que New York, San Francisco, Chicago et Los Angeles correspondent également aux cas d'usage à la croissance la plus rapide sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, le stress, l'anxiété, les troubles du sommeil et la fatigue attentionnelle étant étroitement liés aux schémas de demande des produits.

La Floride, l'Arizona, le Texas et le Sud-Est dans son ensemble restent importants pour le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, car ces zones concentrent une proportion plus élevée d'adultes âgés susceptibles de rechercher un soutien préventif de la mémoire. Cela soutient une demande plus forte pour les produits à cadrage clinique, les achats en pharmacie et les messages axés sur le maintien cognitif à long terme plutôt que sur la performance à court terme. Le Nord-Est se distingue par des achats premium en direct-to-consumer et de type praticien, où les consommateurs semblent plus disposés à payer pour des formulations soutenues par la recherche et des normes de test plus élevées. Le Midwest représente une zone d'expansion significative, car un accès plus large aux pharmacies et une exposition au commerce de détail grand public peuvent aider la catégorie à dépasser les centres côtiers des primo-adoptants. La géographie sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis influence donc davantage le mix produit et le mix canal qu'elle ne modifie la trajectoire nationale de la demande.

L'engagement numérique réduit désormais une partie des écarts régionaux qui séparaient autrefois les marchés des primo-adoptants de ceux à adoption plus tardive. La découverte en ligne, la vente par quiz et le commerce social facilitent l'expansion des marques au-delà des pôles de bien-être côtiers et leur permettent d'atteindre les marchés suburbains et secondaires de manière plus efficace. Dans le même temps, l'activité nationale de contrôle réglementaire signifie que la discipline en matière d'allégations doit accompagner les marques partout où elles vendent, en particulier lorsque les produits bénéficient d'une distribution en commerce de détail de masse à l'échelle nationale. Il en résulte un marché des compléments alimentaires pour la santé cérébrale aux États-Unis où la variation régionale façonne la vitesse d'adoption, les allégations privilégiées et le canal le plus performant, mais non la trajectoire de croissance nationale globale.

Paysage concurrentiel

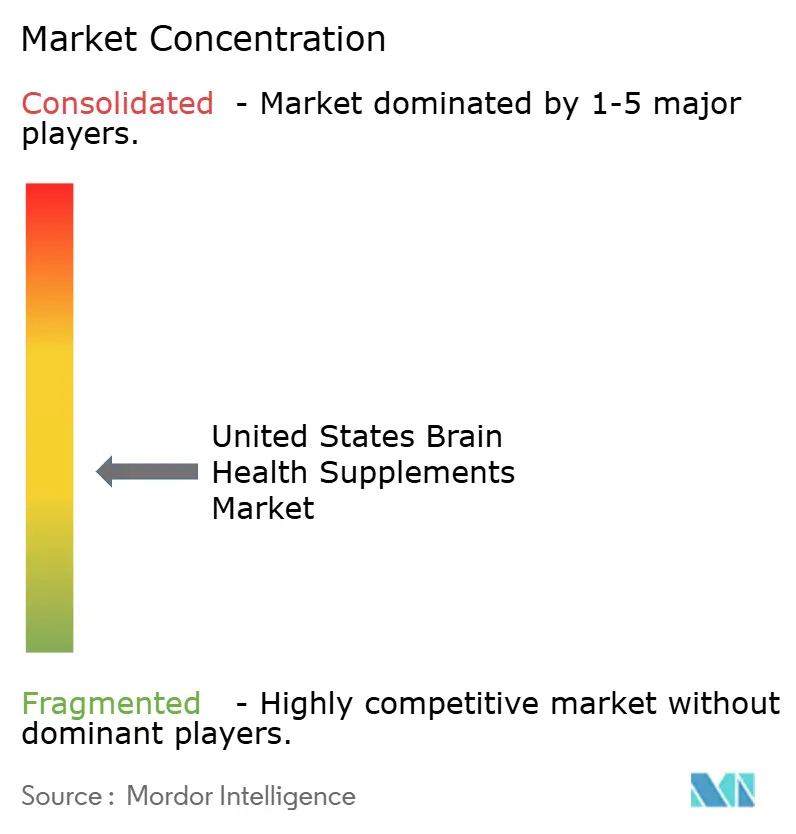

Le marché des compléments alimentaires pour la santé cérébrale aux États-Unis reste modérément concentré, avec plus de 20 participants actifs et un mélange d'acteurs établis dans la santé grand public, de marques fortement présentes en pharmacie et de spécialistes des nootropiques en concurrence sur différents niveaux de prix et canaux. Les grandes marques de la catégorie comprennent Reckitt Benckiser, Nestlé Health Science, Nature Made, Nature's Bounty, Quincy Bioscience, Mind Lab Pro, Neurohacker Collective et HVMN, ce qui confère au marché une concurrence à la fois portée par les économies d'échelle et menée par des spécialistes. Les 5 premiers acteurs représentaient une part significative du chiffre d'affaires en 2025, laissant une part non négligeable aux marques du milieu de gamme et aux marques en direct-to-consumer. Cette structure maintient le marché des compléments alimentaires pour la santé cérébrale aux États-Unis suffisamment ouvert pour que les nouveaux entrants puissent s'imposer, sans pour autant être si fragmenté que l'échelle, la confiance et l'accès au commerce de détail cessent d'avoir de l'importance.

La concurrence se divise désormais en 3 modèles distincts sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis. Les entreprises d'héritage pharmaceutique se différencient par leur crédibilité, leur accès aux rayons et leur large confiance dans le commerce de détail, tandis que les spécialistes nootropiques en direct-to-consumer misent sur la complexité des ingrédients, la transparence et la fidélisation par abonnement. Les marques de milieu de gamme se positionnent entre ces deux pôles et utilisent souvent des tests tiers, un alignement avec les praticiens ou des extraits standardisés pour justifier des prix plus élevés sans disposer du même pouvoir de distribution. La validation clinique devient également plus importante, car la pression réglementaire a rendu plus difficile le maintien d'allégations cognitives non étayées, et parce que les consommateurs font preuve d'un scepticisme croissant à l'égard des marques fondées sur des promesses générales. Les prix restent inégaux sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis, les piles nootropiques premium et les produits à cadrage médical coexistant avec des offres multivitaminées à bas prix et des produits grand public, ce qui maintient une forte segmentation de la disposition à payer.

L'activité stratégique s'intensifie à mesure que les grandes entreprises cherchent à consolider leurs positions sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis. L'acquisition d'Onnit par Unilever en 2024 a montré que les grandes infrastructures de biens de consommation s'engagent dans une catégorie qui avait auparavant été davantage dominée par des spécialistes axés sur le bien-être. L'accord conclu par Herbalife en mars 2026 pour acquérir les actifs de compléments personnalisés de Bioniq indique que la personnalisation fondée sur les biomarqueurs constitue une orientation concurrentielle à plus forte valeur commerciale à venir. Le lancement par BEVIMI en mai 2026 d'une formule liquide brevetée en instance envoie un signal différent, montrant que la technologie de délivrance et la propriété intellectuelle en matière de formulation deviennent plus pertinentes sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis qu'elles ne l'étaient dans les phases antérieures dominées par la marque. Les opportunités d'espaces vierges restent les plus importantes autour des marques en direct-to-consumer cliniquement crédibles et autour des formats hybrides qui poussent le soutien cognitif au-delà de la routine standard en gélules.

Leaders du secteur des compléments alimentaires pour la santé cérébrale aux États-Unis

Quincy Bioscience

Reckitt Benckiser Group PLC

NOW Foods

Nature Made (Pharmavite)

Jarrow Formulas, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : MOSH, la marque de nutrition pour la santé cérébrale co-fondée par Maria Shriver et Patrick Schwarzenegger, a levé 13 millions USD lors d'un tour de table de série A mené par Main Street Advisors et a étendu sa gamme de produits pour la santé cérébrale à haute teneur en protéines dans plus de 2 000 magasins Target à l'échelle nationale, la plus grande expansion en grande distribution de la marque à ce jour et un signal que la grande distribution alimentaire embrasse activement la catégorie des compléments alimentaires pour la santé cérébrale.

- Mai 2026 : BEVIMI a lancé Uno Protect, une formulation liquide pour la santé cérébrale brevetée en instance combinant 10 principes actifs étudiés cliniquement en une portion individuelle stable à température ambiante, utilisant une technologie propriétaire de stabilisation des liquides sous licence dans l'ensemble du portefeuille de produits de l'entreprise. L'équipe fondatrice comprend d'anciens dirigeants opérationnels de Thorne HealthTech et l'ancien directeur scientifique de Tempus, positionnant le produit à l'intersection de la formulation de qualité clinique et de la distribution en vente directe aux consommateurs.

Périmètre du rapport sur le marché des compléments alimentaires pour la santé cérébrale aux États-Unis

Selon le périmètre du rapport, les compléments alimentaires pour la santé cérébrale sont des produits formulés pour soutenir et améliorer les fonctions cognitives telles que la mémoire, la concentration, la clarté mentale et la vitalité cérébrale globale. Ils contiennent généralement des ingrédients tels que des vitamines, des minéraux, des herbes, des acides aminés et d'autres composés supposés favoriser la santé neuronale, améliorer le flux sanguin vers le cerveau, réduire l'inflammation et soutenir l'activité des neurotransmetteurs. Ces compléments alimentaires sont utilisés pour aider à maintenir les performances cognitives, potentiellement retarder le déclin lié à l'âge et soutenir le bien-être mental.

Le marché des compléments alimentaires pour la santé cérébrale aux États-Unis est segmenté par type de produit, forme galénique, application et canal de distribution. Par type de produit, le marché comprend les molécules naturelles, les extraits de plantes et les vitamines et minéraux. Par forme galénique, il est catégorisé en gélules, comprimés, capsules molles, gommes, poudres, liquides et shots, et autres formes. Par application, le marché couvre l'amélioration de la mémoire, l'attention et la concentration, le stress et l'anxiété, le sommeil et la récupération, la dépression et l'humeur, et autres utilisations. Par canal de distribution, il est divisé en pharmacies et parapharmacies, en ligne, supermarchés et hypermarchés, et autres canaux. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Molécules naturelles |

| Extraits de plantes |

| Vitamines et minéraux |

| Gélules |

| Comprimés |

| Capsules molles |

| Gommes |

| Poudres |

| Liquides et shots |

| Autres formes galéniques |

| Amélioration de la mémoire |

| Attention et concentration |

| Stress et anxiété |

| Sommeil et récupération |

| Dépression et humeur |

| Autres applications |

| Pharmacies et parapharmacies |

| En ligne |

| Supermarchés et hypermarchés |

| Autres canaux de distribution |

| Par type de produit | Molécules naturelles |

| Extraits de plantes | |

| Vitamines et minéraux | |

| Par forme galénique | Gélules |

| Comprimés | |

| Capsules molles | |

| Gommes | |

| Poudres | |

| Liquides et shots | |

| Autres formes galéniques | |

| Par application | Amélioration de la mémoire |

| Attention et concentration | |

| Stress et anxiété | |

| Sommeil et récupération | |

| Dépression et humeur | |

| Autres applications | |

| Par canal de distribution | Pharmacies et parapharmacies |

| En ligne | |

| Supermarchés et hypermarchés | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la valeur 2026 du marché des compléments alimentaires pour la santé cérébrale aux États-Unis ?

Le marché des compléments alimentaires pour la santé cérébrale aux États-Unis atteint 3,88 milliards USD en 2026 et devrait atteindre 6,32 milliards USD d'ici 2031 à un CAGR de 10,25 %.

Quel type de produit domine la demande américaine de compléments cognitifs ?

Les extraits de plantes étaient en tête avec une part de 43,31 % en 2025, soutenus par une demande continue d'ingrédients d'origine végétale tels que la bacopa, l'ashwagandha, le ginkgo et la crinière de lion.

Quelle application connaît la croissance la plus rapide dans les compléments alimentaires pour la santé cérébrale aux États-Unis ?

Le stress et l'anxiété constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 12,25 % jusqu'en 2031, car les acheteurs associent la tension cognitive au stress professionnel et au mauvais sommeil.

Pourquoi les ventes en ligne augmentent-elles si rapidement pour les produits de soutien cognitif américains ?

Les ventes en ligne devraient croître à un CAGR de 12,82 % jusqu'en 2031 car le commerce social, les recommandations basées sur l'IA, les quiz et les abonnements facilitent la découverte et le rachat.

Quel est le plus grand canal de distribution pour les compléments alimentaires pour la santé cérébrale aux États-Unis ?

Les pharmacies et parapharmacies sont restées le plus grand canal de distribution en 2025 avec une part de 48,24 %, aidées par la confiance, la proximité clinique et une pertinence plus forte pour les consommateurs plus âgés.

Dernière mise à jour de la page le: