Taille et Part du Marché des Neurotoxines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

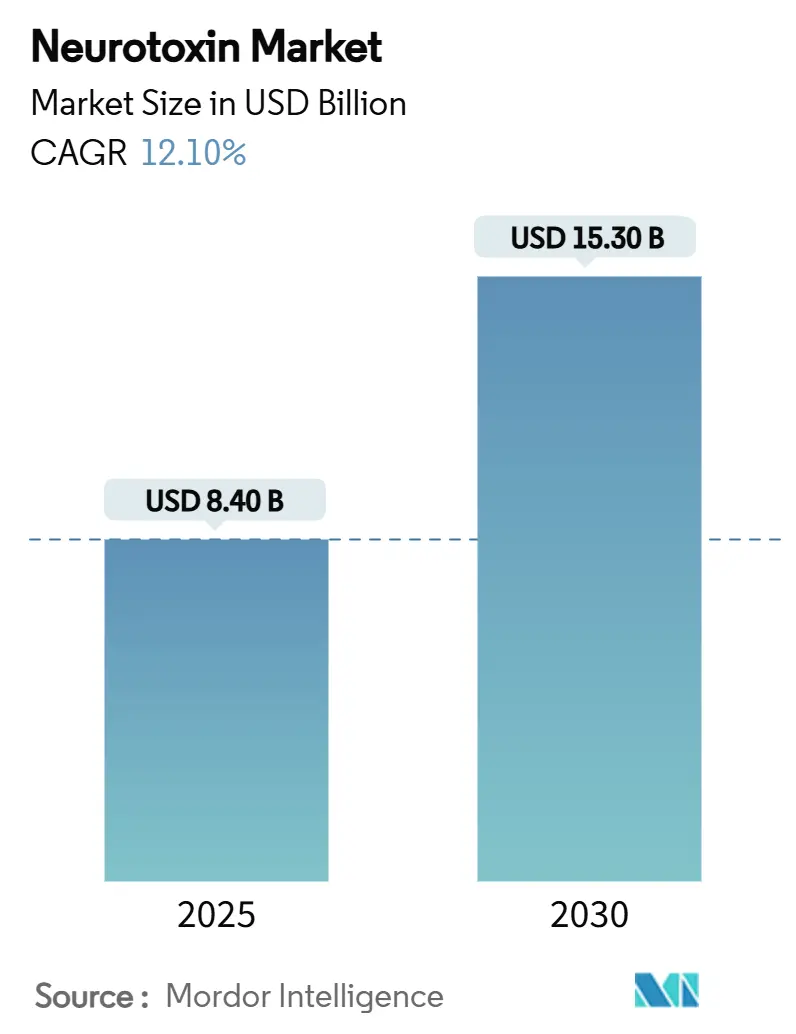

| Taille du Marché (2025) | 8.40 Milliards de dollars |

| Taille du Marché (2030) | 15.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

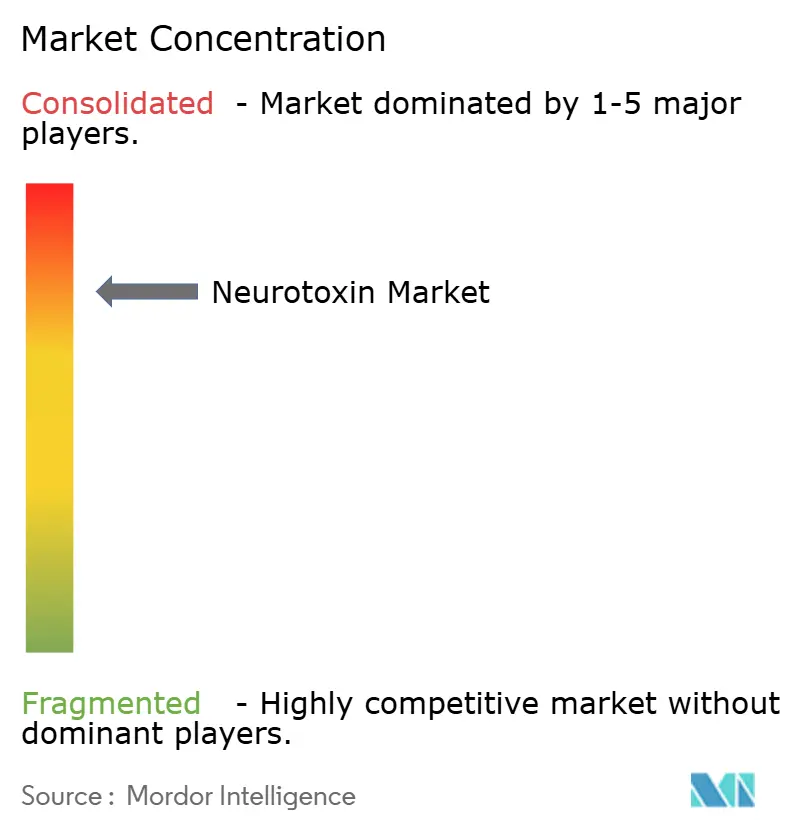

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Neurotoxines par Mordor Intelligence

La taille du marché des neurotoxines a atteint 8,4 milliards USD en 2025 et devrait atteindre 15,3 milliards USD d'ici 2030, enregistrant un CAGR de 12,1 % sur la période. La diversification continue d'un usage purement cosmétique vers des indications thérapeutiques remboursées, conjuguée à une forte demande des consommateurs pour des procédures mini-invasives, soutient cette dynamique. Les volumes de procédures en Amérique du Nord restent stables malgré les fluctuations macroéconomiques, tandis que la convergence réglementaire en Asie-Pacifique accélère les approbations de produits et les montées en puissance de la fabrication locale. Les avancées du pipeline en matière de formulations à action prolongée et liquides renforcent la différenciation des marques et soutiennent une tarification premium. Parallèlement, les systèmes d'injection guidés par précision améliorent les résultats cliniques, renforçant la confiance des praticiens et encourageant une adoption plus large dans toutes les tranches d'âge.

Points Clés du Rapport

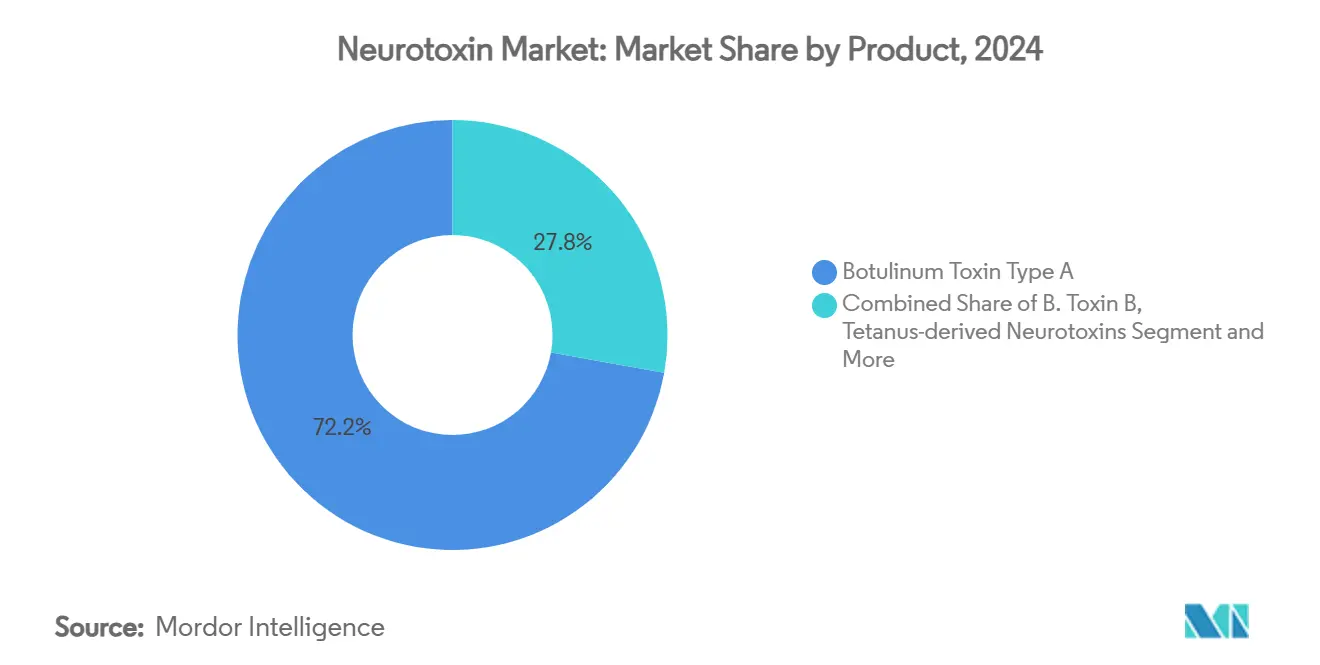

- Par type de produit, la toxine botulique de type A a capté 72,2 % des revenus de 2024, consolidant sa position de formulation dominante.

- Par application thérapeutique, les indications esthétiques représentaient 53,3 % de la taille du marché des neurotoxines en 2024.

- Par utilisateur final, les hôpitaux et cliniques ont assuré 45,9 % des injections mondiales en 2024, maintenant la plus grande empreinte de distribution.

- Par région, l'Amérique du Nord détenait 43,7 % de la part du marché des neurotoxines en 2024, demeurant le principal contributeur géographique.

Tendances et Perspectives du Marché Mondial des Neurotoxines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des volumes de procédures esthétiques | +3.20% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prévalence croissante de la migraine chronique et de la spasticité | +2.80% | Mondial, économies à revenus élevés vieillissantes | Long terme (≥ 4 ans) |

| Remboursement favorable pour les usages thérapeutiques | +2.10% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pipeline de neurotoxines à action prolongée et liquides | +1.90% | Adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence de toxines biosimilaires et biobetter en Asie | +1.40% | Cœur Asie-Pacifique, débordement vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Techniques d'injection guidées par l'IA améliorant les résultats | +0.80% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Volumes de Procédures Esthétiques

Les consommateurs considèrent de plus en plus les traitements aux neurotoxines comme des soins personnels courants plutôt que comme un luxe discrétionnaire, soutenant la demande même lors des ralentissements économiques. Le nombre de procédures reste supérieur à celui d'autres options mini-invasives en raison de profils de sécurité prévisibles et de temps de récupération courts. L'acceptation croissante parmi les jeunes cohortes, notamment celles de la fin de la vingtaine cherchant des interventions préventives, établit des cycles de revenus récurrents pour les cliniques. La prolifération rapide de spas médicaux accrédités améliore l'accessibilité géographique et élargit la base de clientèle. Les investissements privés continuent d'affluer vers des plateformes esthétiques dédiées, soutenant la formation du personnel, la portée marketing et l'adoption technologique qui élargissent collectivement la population adressable.

Prévalence Croissante de la Migraine Chronique et de la Spasticité

La migraine chronique touche environ 1 % de la population mondiale et impose des charges substantielles sur la qualité de vie ; la toxine botulique a démontré une efficacité prophylactique supérieure par rapport aux schémas oraux traditionnels.[1]Comité de rédaction de Neurology, « Efficacité et sécurité de la daxibotulinumtoxineA », neurology.org De même, la spasticité liée aux accidents vasculaires cérébraux et à la paralysie cérébrale augmente parallèlement au vieillissement des populations, incitant à l'adoption en première ligne des injections de neurotoxines qui réduisent les dépenses de soins à long terme. Des codes de remboursement stables sur les principaux marchés créent des revenus prévisibles pour les prestataires et les fabricants. Les essais en cours dans la dépression et l'anxiété suggèrent une expansion supplémentaire des indications thérapeutiques remboursées, renforçant la résilience du marché des neurotoxines aux cycles de demande cosmétique. Combinés, ces facteurs sécurisent une plateforme large et cliniquement validée pour une croissance soutenue des volumes au-delà de l'usage esthétique.

Remboursement Favorable pour les Usages Thérapeutiques

Medicare et les payeurs européens analogues reconnaissent le rapport coût-efficacité de la thérapie aux neurotoxines pour plusieurs affections neurologiques, fournissant des critères de couverture structurés et des plafonds de dose qui encouragent une utilisation appropriée.[2]Centres pour les services Medicare et Medicaid, « LCD des injections de toxine botulique », cms.gov L'alignement des assureurs commerciaux reflète ces politiques, minimisant les dépenses à la charge des patients et accélérant l'adoption. Des cadres de codification CPT et CIM-10 clairs rationalisent la facturation des prestataires, réduisant les frais administratifs. Les pays d'Asie-Pacifique intègrent progressivement le remboursement des neurotoxines dans les formulaires nationaux, élargissant la pénétration géographique et lissant la variabilité des revenus pour les fabricants. Ces environnements de payeurs favorables soutiennent l'investissement en capital dans des capacités de fabrication et de distribution élargies à l'échelle mondiale.

Pipeline de Neurotoxines à Action Prolongée et Liquides

Les produits à durée prolongée tels que la daxibotulinumtoxineA atteignent une efficacité médiane allant jusqu'à 24 semaines, réduisant ainsi de moitié la fréquence des injections par rapport aux marques historiques et améliorant la satisfaction des patients. Les présentations liquides suppriment les étapes de reconstitution, réduisant les erreurs de préparation et le temps en salle de consultation tout en préservant la puissance sous réfrigération standard. Les vecteurs nanoparticulaires à l'étude promettent des profils de libération modulables, introduisant la possibilité de calendriers de retraitement individualisés. Les agences réglementaires offrent des voies établies pour ces innovations, et les premières étapes cliniques soutiennent une tarification de lancement premium qui améliore la valeur globale du marché. Collectivement, les formulations de nouvelle génération différencient les portefeuilles et maintiennent des barrières concurrentielles à l'entrée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Circulation de Botox contrefait sur les marchés gris | -1.80% | Mondial, accent sur les circuits non réglementés | Court terme (≤ 2 ans) |

| Logistique stricte de la chaîne du froid pour les biologiques | -1.20% | Mondial, impact plus élevé dans les contextes à ressources limitées | Moyen terme (2 à 4 ans) |

| Visibilité des événements indésirables sur les réseaux sociaux | -0.90% | Mondial, données démographiques actives sur les réseaux sociaux | Court terme (≤ 2 ans) |

| Falaises de brevets et risque de contentieux en matière de propriété intellectuelle | -0.70% | Marchés développés avec une forte protection de la propriété intellectuelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Circulation de Botox Contrefait sur les Marchés Gris

Dix-sept cas de botulisme liés à des contrefaçons dans neuf États américains ont nécessité une hospitalisation, soulignant les risques pour la sécurité des patients et érodant la confiance dans les marques.[3]Centres pour le contrôle et la prévention des maladies, « Mise à jour de l'enquête sur les réactions nocives liées au Botox contrefait », cdc.gov La publicité sur les réseaux sociaux par des praticiens non agréés amplifie l'exposition à des flacons de qualité inférieure, tandis que les expéditions transfrontalières en ligne compliquent le contrôle réglementaire. De tels incidents accroissent le contrôle des autorités sanitaires, pouvant retarder les approbations de nouvelles indications et augmenter les coûts de conformité pour les fabricants légitimes. Les cliniques et les pharmacies intensifient la vérification des fournisseurs, investissant dans des outils de sérialisation et d'authentification qui augmentent les dépenses opérationnelles. La contrefaçon persistante freine donc la croissance à court terme en provoquant la prudence des consommateurs et des régulateurs.

Logistique Stricte de la Chaîne du Froid pour les Biologiques

La toxine botulique nécessite un stockage ininterrompu entre 2 et 8 °C de l'usine au point d'utilisation ; les écarts de température dégradent la puissance et introduisent un risque de responsabilité. Le maintien d'une réfrigération validée tout au long du transport, de l'entreposage et de la manipulation en clinique augmente les coûts de distribution, en particulier dans les marchés émergents dotés d'infrastructures fragiles. Les petites pratiques font face à des investissements initiaux dans des équipements de surveillance, freinant l'expansion des services dans les zones rurales. Les formulations liquides, bien que pratiques, peuvent exiger des contrôles plus stricts que les poudres lyophilisées, ajoutant de la complexité. Les fabricants répondent avec des emballages stables en température et des systèmes de suivi en temps réel, mais la charge en capital continue de tempérer la pénétration à court terme dans les zones géographiques sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Stabilité du Type A Face à la Concurrence des Biosimilaires

La toxine botulique de type A est restée le pilier, reflétant des décennies d'utilisation clinique et la plus large autorisation réglementaire. La taille du marché des neurotoxines pour le type A représentait la plus grande part des revenus en 2024, ancrée par la familiarité bien établie des médecins avec l'onabotulinumtoxineA. L'incidence des anticorps neutralisants reste faible, préservant la réactivité à long terme des patients. Cependant, des développeurs coréens ont obtenu l'approbation américaine pour Letybo, signalant une vague d'entrées de biosimilaires asiatiques qui érodera progressivement les primes de prix. Les agents de type B s'adressent aux patients qui développent une résistance au type A, mais les complexités de dosage et les douleurs localisées limitent les volumes. Les neurotoxines d'investigation dérivées du tétanos visent à contourner les brevets existants, diversifiant potentiellement les options thérapeutiques après 2030. Sur la fenêtre de prévision, la domination du type A persiste mais sa part de marché des neurotoxines diminue légèrement à mesure que la concurrence des biosimilaires s'intensifie et que des sérotypes alternatifs s'assurent des positions de niche.

La course à l'innovation se concentre désormais sur les variantes de type A à durée améliorée et prêtes à l'emploi, qui renforcent la différenciation des marques tout en maintenant les profils de sécurité historiques. Les fabricants déploient des programmes éducatifs pour réaffirmer les avantages d'efficacité par rapport aux génériques moins coûteux, mais l'accent des payeurs sur l'impact budgétaire accélère l'inclusion formulaire des biosimilaires éprouvés. Dans l'ensemble, les offres premium différenciées occupent le niveau de prix supérieur, tandis que les marques régionales produites en grande quantité pénètrent les segments axés sur les volumes, élargissant collectivement l'accès des patients.

Par Application Thérapeutique : Le Volume Esthétique en Tête, la Migraine Chronique s'Accélère

Les procédures esthétiques ont contribué à la plus grande part des revenus de 2024, les clients en autofinancement favorisant des interventions prévisibles à temps d'arrêt court. Les cliniques s'appuient sur des forfaits de traitement de type abonnement qui fidélisent les patients pour des visites de retour tous les trois à quatre mois, créant des flux de trésorerie réguliers. Les indications de migraine chronique se développent le plus rapidement, affichant un CAGR de 9,9 % jusqu'en 2030 sur la base de solides preuves de phase III et de la reconnaissance par les payeurs des économies réalisées grâce à l'évitement des visites aux urgences. Les soins de la spasticité restent stables, soutenus par le vieillissement démographique et l'adoption large en neurologie. La croissance de l'application pour l'hyperhidrose s'accélère à mesure que la sensibilisation des consommateurs aux options mini-invasives augmente, soutenue par un remboursement favorable dans certains pays européens. Les usages psychiatriques émergents, notamment dans la dépression résistante au traitement, se poursuivent en développement et pourraient augmenter le marché des neurotoxines vers la fin de la décennie lorsque les données pivots arriveront à maturité.

Dans toutes les catégories thérapeutiques, les modèles de paiement groupé encouragent la collaboration multidisciplinaire, intégrant les injections de neurotoxines dans des parcours holistiques de neurologie et de rééducation. Les formulations à action prolongée bénéficieront particulièrement aux patients souffrant de migraine chronique et de dystonie en prolongeant les intervalles, améliorant ainsi l'observance et réduisant le nombre annuel d'injections sans céder en efficacité.

Par Canal de Distribution : L'Expansion en Ligne Reconfigure l'Exécution

Les pharmacies hospitalières et de cliniques spécialisées ont représenté 49,5 % de la valeur des ventes de 2024, reflétant les contrats d'achat hospitaliers bien établis et l'alignement des remboursements. Néanmoins, les pharmacies en ligne, s'appuyant sur des consultations de télésanté vérifiées, progressent à un CAGR de 15,8 % jusqu'en 2030, portées par l'acceptation post-pandémique des soins à distance et la commodité directe au consommateur. Les e-dispensaires certifiés intègrent des emballages à température contrôlée avec une authentification par traçabilité, séduisant les utilisateurs avertis en technologie méfiants du risque de contrefaçon. Les distributeurs en gros se modernisent avec une surveillance basée sur la chaîne de blocs pour rassurer les régulateurs et les assureurs sur le maintien de l'intégrité de la chaîne d'approvisionnement. L'écosystème omnicanal qui en résulte réduit les disparités d'accès, notamment dans les zones suburbaines et rurales où les pharmacies physiques manquent de stockage spécialisé pour les biologiques.

L'interplay concurrentiel s'intensifie à mesure que les fabricants proposent des programmes de soutien différenciés, notamment la livraison directe et la formation des infirmières, pour maintenir la fidélité à la marque dans les circuits institutionnels et numériques. Bien que les cadres réglementaires concernant le commerce électronique des biologiques continuent d'évoluer, les premiers programmes pilotes aux États-Unis et en Corée du Sud illustrent des modèles de conformité évolutifs que d'autres pays sont susceptibles d'adopter.

Par Utilisateur Final : Les Spas Médicaux Redéfinissent l'Expérience Patient

Les hôpitaux et cliniques ont assuré près de la moitié des injections en 2024, mais le modèle expérientiel popularisé par les spas médicaux remodèle les attentes. Les centres esthétiques dédiés fusionnent l'ambiance hospitalière avec la supervision médicale, créant des environnements premium qui encouragent la vente croisée de thérapies dermatologiques complémentaires. Les spas médicaux réalisent désormais environ 40 à 55 % des séances de neurotoxines cosmétiques dans les économies à revenus élevés, signalant un glissement des environnements purement médicaux vers des lieux axés sur le style de vie. Les infirmières injectrices mobiles soutenues par une télésupervision étendent la portée aux clients à domicile ou contraints par le temps, diversifiant davantage le paysage de la prestation. La variance réglementaire concernant les injecteurs non médecins crée à la fois des opportunités et des risques ; les juridictions avec des règles de supervision assouplies connaissent des taux d'établissement plus rapides mais doivent combler les lacunes en matière d'assurance qualité.

Les laboratoires de recherche, bien que contributeurs mineurs aux revenus, jouent un rôle central dans l'expansion des frontières thérapeutiques grâce à des essais initiés par des investigateurs et des études combinant dispositifs et médicaments. Leurs collaborations avec les institutions académiques accélèrent la recherche translationnelle, garantissant que les indications émergentes sont rapidement validées et commercialisées.

Analyse Géographique

L'Amérique du Nord a conservé le leadership avec 38,4 % de part des revenus en 2024, soutenue par une couverture d'assurance robuste et des orientations FDA bien définies qui rationalisent les approbations d'indications supplémentaires. Les concentrations d'injecteurs certifiés dans les centres métropolitains maintiennent la densité des procédures, tandis que les services mobiles étendent les offres cosmétiques aux zones suburbaines. L'investissement dans la capacité de remplissage et de finition nationale, illustré par des plans d'expansion d'installations en cours de 2 milliards USD, renforce la sécurité de l'approvisionnement et raccourcit les délais.

L'Asie-Pacifique affiche la croissance la plus rapide, progressant à un CAGR de 9,2 % jusqu'en 2030 grâce à la croissance de la consommation de la classe moyenne et à l'harmonisation réglementaire proactive qui accélère l'examen des dossiers. La fabrication locale de biosimilaires en Corée du Sud et en Chine abaisse les prix de vente moyens et stimule une adoption plus large au-delà des élites urbaines. Les programmes de formation des praticiens financés par les gouvernements élèvent la qualité des injections, atténuant les préoccupations initiales en matière de sécurité et favorisant l'acceptation communautaire.

L'Europe suit une croissance régulière au sein de systèmes de santé matures et d'une pharmacovigilance stricte. La disparité des remboursements nationaux reste le principal obstacle, mais le vieillissement des populations et la prévalence des maladies neurologiques chroniques soutiennent la demande de base. Les ajustements de la chaîne d'approvisionnement post-Brexit se sont largement stabilisés, les programmes d'importation parallèle amortissant les pressions sur les prix et assurant une disponibilité constante des produits dans les États membres.

Paysage Concurrentiel

Le marché des neurotoxines présente une forte concentration, AbbVie contrôlant 68 % de la part via la franchise Botox. Les entrants contrebalancent cette domination par des revendications différenciées, telles qu'une durée de 24 semaines et un début d'action rapide, qui séduisent à la fois les cliniciens et les patients. La gestion active du portefeuille entraîne une consolidation ; l'acquisition de Revance par Crown Laboratories pour 924 millions USD.

Therapeutics illustre les mouvements stratégiques visant à acquérir des plateformes technologiques promettant des avantages concurrentiels durables. Les créateurs de biosimilaires s'appuient sur un positionnement prix-valeur, ciblant les systèmes publics pilotés par appels d'offres et offrant des remises sur volume pour sécuriser l'inclusion formulaire.

Les leaders investissent dans des systèmes d'injection guidés par l'IA qui standardisent la profondeur et le placement du dosage, réduisant la variance et les taux d'événements indésirables. Les partenariats avec des entreprises de dispositifs accélèrent cette capacité, conduisant à des offres intégrées produit-service qui fidélisent les praticiens. Les contrats de défense gouvernementaux, tels que l'attribution de 250 millions USD à Resilience pour des contre-mesures contre les toxines, soulignent la pertinence à double usage et fournissent un financement supplémentaire pour l'innovation des procédés. Collectivement, les pipelines de R&D se concentrent sur la diversité des sérotypes, les nouvelles indications et la biofabrication évolutive qui maintient les marges brutes malgré l'érosion progressive des prix.

Leaders du Secteur des Neurotoxines

AbbVie (Allergan)

Ipsen

Merz Pharma

Revance Therapeutics

Daewoong Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : AbbVie a soumis une demande de licence biologique pour la trenibotulinumtoxineE, ciblant des indications neurologiques élargies.

- Août 2024 : Crown Laboratories a finalisé son acquisition de Revance Therapeutics pour 924 millions USD, ajoutant Daxxify à son portefeuille esthétique.

- Mars 2024 : Hugel a reçu l'approbation des États-Unis pour la létibotulinumtoxineA, la première toxine fabriquée en Corée autorisée simultanément sur les marchés américain, chinois et européen.

Portée du Rapport sur le Marché Mondial des Neurotoxines

| Toxine Botulique de Type A |

| Toxine Botulique de Type B |

| Neurotoxines Dérivées du Tétanos |

| Autres Neurotoxines |

| Indications Esthétiques |

| Migraine Chronique |

| Spasticité |

| Dystonie Cervicale |

| Hyperhidrose |

| Autres Usages Thérapeutiques |

| Hôpitaux et Cliniques |

| Centres de Dermatologie et de Cosmétologie |

| Laboratoires de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Toxine Botulique de Type A | |

| Toxine Botulique de Type B | ||

| Neurotoxines Dérivées du Tétanos | ||

| Autres Neurotoxines | ||

| Par Application Thérapeutique | Indications Esthétiques | |

| Migraine Chronique | ||

| Spasticité | ||

| Dystonie Cervicale | ||

| Hyperhidrose | ||

| Autres Usages Thérapeutiques | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Dermatologie et de Cosmétologie | ||

| Laboratoires de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale projetée du marché des neurotoxines en 2030 ?

Le marché devrait atteindre 15,3 milliards USD d'ici 2030, progressant à un CAGR de 12,1 %.

Quelle région affiche la croissance future la plus rapide pour les neurotoxines ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 9,2 % jusqu'en 2030, portée par l'harmonisation réglementaire et la montée en puissance de la fabrication locale.

Combien de temps les neurotoxines à action prolongée de nouvelle génération peuvent-elles maintenir l'effet clinique ?

Les essais cliniques rapportent des durées médianes allant jusqu'à 24 semaines, soit le double des formulations traditionnelles de 12 à 16 semaines.

Quelle indication thérapeutique connaît actuellement la croissance la plus rapide ?

La prophylaxie de la migraine chronique est en tête avec un CAGR de 9,9 % attribuable à une forte efficacité clinique et au soutien au remboursement.

Quel pourcentage des revenus de 2024 les pharmacies hospitalières ont-elles capté ?

Les pharmacies hospitalières représentaient 49,5 % des ventes mondiales, bien que les circuits en ligne se développent beaucoup plus rapidement.

Pourquoi le Botox contrefait est-il considéré comme un frein majeur du secteur ?

Les cas d'hospitalisation confirmés liés à des injections contrefaites mettent en évidence les risques pour la sécurité des patients et incitent à un contrôle réglementaire plus strict, freinant la croissance de la demande à court terme.

Dernière mise à jour de la page le: