Taille et part du marché de la blockchain dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.27 Milliards de dollars |

| Taille du Marché (2031) | 63.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 50.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain dans le secteur de la santé par Mordor Intelligence

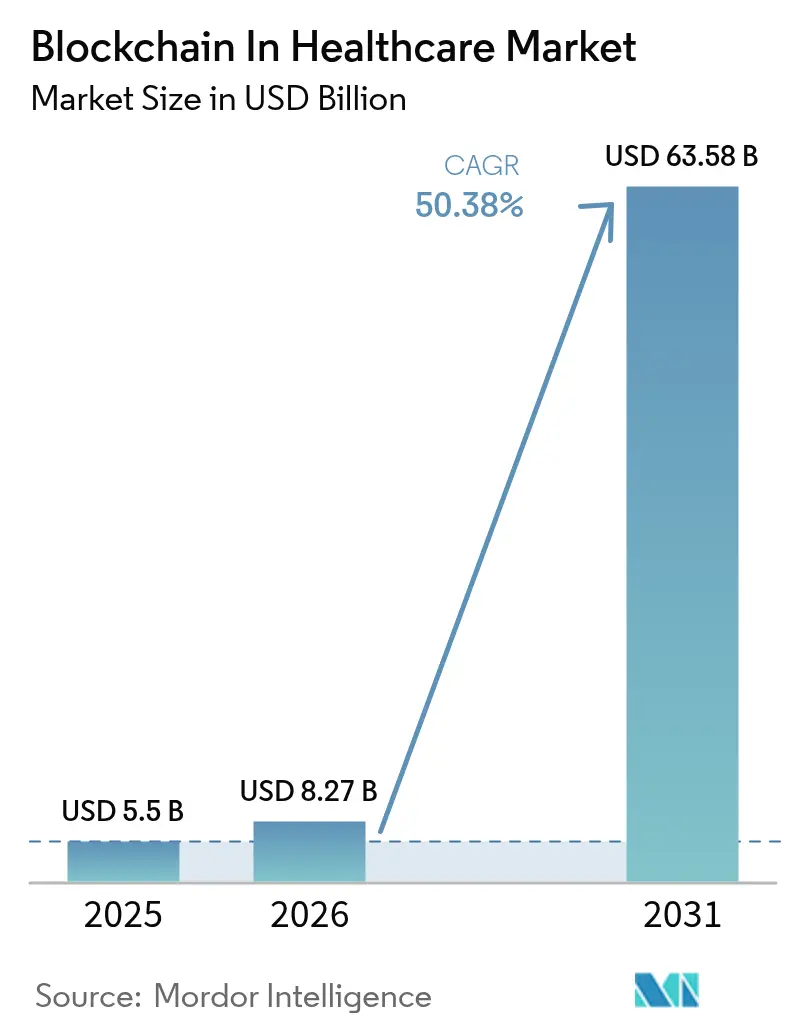

La taille du marché de la blockchain dans le secteur de la santé devrait passer de 5,5 milliards USD en 2025 à 8,27 milliards USD en 2026 et devrait atteindre 63,58 milliards USD d'ici 2031, à un TCAC de 50,38 % sur la période 2026-2031.

Cette progression est liée aux lois de sérialisation nord-américaines et européennes, à la hausse des coûts des cyberattaques qui atteignent désormais en moyenne 10,93 millions USD par incident, et aux exigences des payeurs visant à réduire les doublons de sinistres. Les registres immuables servent de plus en plus de colonne vertébrale à l'automatisation de la conformité réglementaire, tandis que le règlement par contrats intelligents réduit les gaspillages administratifs et que les protocoles d'apprentissage fédéré ouvrent de nouvelles sources de revenus liées à la monétisation des données, tant pour les prestataires que pour les patients. Les directeurs des systèmes d'information considèrent la blockchain comme une infrastructure plutôt que comme une technologie pilote, réorientant les budgets vers des architectures autorisées et de consortium conformes aux exigences HIPAA, RGPD et TEFCA. En conséquence, le marché de la blockchain dans le secteur de la santé passe des projets de preuve de concept aux déploiements en production d'entreprise dans les domaines de l'échange de données cliniques, des chaînes d'approvisionnement pharmaceutiques et des marchés de données de santé tokenisées.

Points clés du rapport

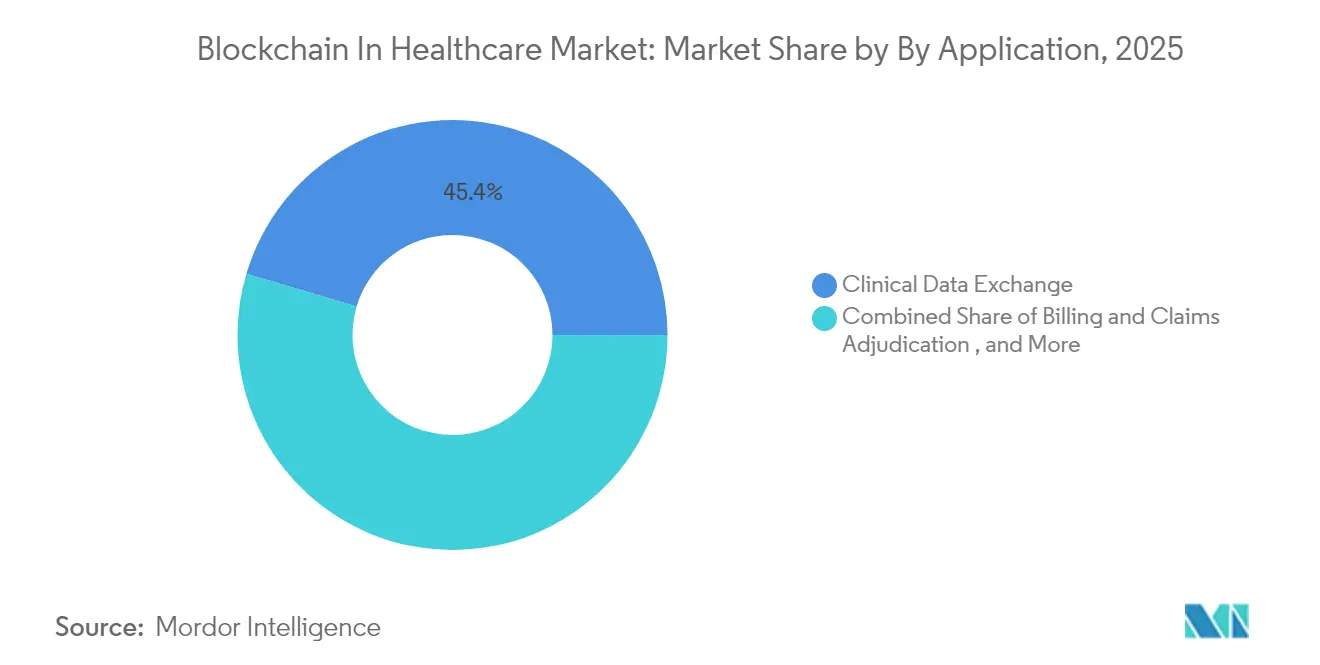

- Par application, l'échange de données cliniques a dominé avec 45,40 % de la part du marché de la blockchain dans le secteur de la santé en 2025, tandis que la gestion des essais cliniques et du consentement est en passe d'atteindre un TCAC de 71,04 % d'ici 2031.

- Par utilisateur final, les prestataires ont détenu 53,20 % de la part du marché de la blockchain dans le secteur de la santé en 2025 ; les patients et les courtiers en données de santé enregistrent le TCAC le plus élevé à 76,95 % entre 2026 et 2031.

- Par type de blockchain, les réseaux privés/autorisés ont représenté 62,30 % de la taille du marché de la blockchain dans le secteur de la santé en 2025, tandis que les modèles de consortium progresseront à un TCAC de 66,93 % sur la période de prévision.

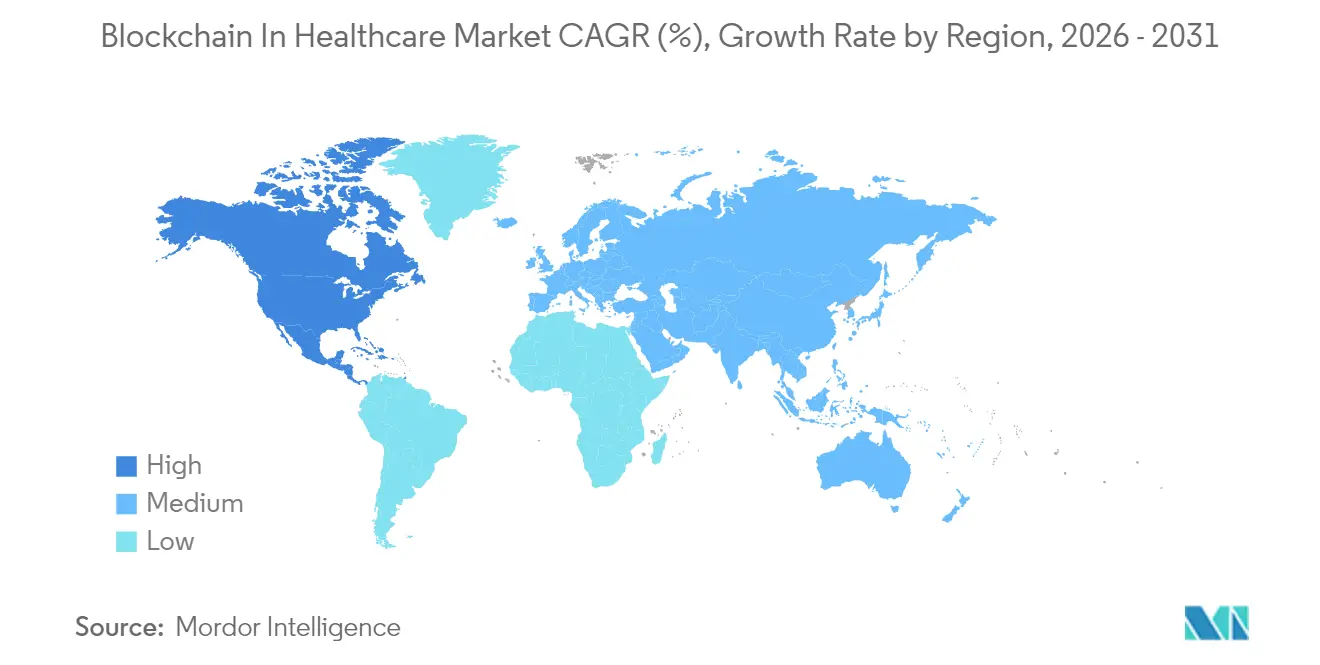

- Par géographie, l'Amérique du Nord a représenté 40,95 % de la part du marché de la blockchain dans le secteur de la santé en 2025, mais l'Asie-Pacifique progresse à un TCAC de 61,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la blockchain dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des coûts des cyberattaques oriente les budgets des directeurs des systèmes d'information vers la sécurité blockchain | +8.20% | Mondial, plus marqué en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Les délais de sérialisation DSCSA / FMD aux États-Unis et en UE imposent une traçabilité complète des médicaments | +12.50% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La pression des payeurs pour réduire les doublons de sinistres stimule le règlement par contrats intelligents | +6.80% | Amérique du Nord, adoption précoce en UE | Moyen terme (2 à 4 ans) |

| Les projets croissants d'interopérabilité des dossiers médicaux électroniques accélèrent la demande | +9.30% | Mondial, porté par TEFCA en Amérique du Nord | Court terme (≤ 2 ans) |

| Les marchés de données de santé tokenisées créent de nouvelles sources de revenus | +7.10% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les projets pilotes d'apprentissage fédéré prêts pour l'IA nécessitent des preuves de modèles ancrées dans la blockchain | +5.40% | Mondial, centré sur les pôles de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts des cyberattaques oriente les budgets des directeurs des systèmes d'information vers la sécurité blockchain

Les violations de données dans le secteur de la santé ont compromis plus de 500 millions de dossiers depuis 2020, et le coût moyen d'un incident a atteint 10,93 millions USD en 2024. L'attaque contre Change Healthcare en février 2024, qui a interrompu 22 millions USD de sinistres quotidiens et déclenché une rançon en bitcoin de 22 millions USD, a mis en évidence les vulnérabilités des systèmes centralisés. Les registres distribués s'intègrent aux architectures de confiance zéro en offrant des pistes d'audit infalsifiables, une provenance des données et une vérification multipartite qui satisfont aux objectifs volontaires de performance en matière de cybersécurité du Département de la santé et des services sociaux. Alors que les assureurs resserrent leurs critères de souscription et que les régulateurs mettent en avant la blockchain pour l'intégrité des données critiques, les directeurs des systèmes d'information budgétisent désormais la blockchain comme une dépense de cybersécurité de base plutôt que comme une dépense de centre d'innovation. Ce changement accélère les déploiements de réseaux à grande échelle dans les systèmes de prestataires et les centres de compensation des payeurs.

Les délais de sérialisation DSCSA / FMD aux États-Unis et en UE imposent une traçabilité complète des médicaments

Les exigences renforcées de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments, prolongées mais fermes jusqu'en 2026, réduisent les fenêtres de mise en œuvre pour les transactions sérialisées. Un projet pilote de la FDA avec IBM, KPMG, Merck et Walmart a permis d'atteindre une traçabilité à 100 % contre 73 % avec les outils traditionnels, prouvant l'efficacité de la blockchain. La directive européenne sur les médicaments falsifiés exerce une pression parallèle, les codes nationaux de médicaments sérialisés exigeant une auditabilité sans faille. Les partenaires commerciaux ne disposant pas de connexions électroniques risquent d'être exclus de la chaîne d'approvisionnement, poussant les distributeurs pharmaceutiques à adopter des registres autorisés qui associent les normes GS1 EPCIS aux contrats intelligents. La clarté réglementaire sur les pedigrees électroniques fait donc passer la blockchain d'un choix d'opportunité à un prérequis opérationnel.

La pression des payeurs pour réduire les doublons de sinistres stimule le règlement par contrats intelligents

Les sinistres en double et erronés représentent 8 à 12 % des dépenses des payeurs américains et gonflent les coûts administratifs de 68 milliards USD par an. La logique des contrats intelligents peut valider les sinistres en quelques secondes dans des bases de données multi-payeurs, réduisant les délais de traitement de plusieurs jours à quasi temps réel tout en chiffrant les informations de santé protégées. La collaboration blockchain d'Anthem avec IBM montre que les flux d'autorisation préalable passent de 14 à 3 jours et que les modèles de détection des fraudes signalent le surcotage en quelques minutes. Associés à l'IA, les registres distribués analysent les schémas de facturation et automatisent le consensus multi-signatures entre patients, prestataires et payeurs. Ce lien transforme les déploiements blockchain en moteurs directs de réduction des coûts et en outils de lutte contre la fraude.

Les projets croissants d'interopérabilité des dossiers médicaux électroniques accélèrent la demande

Le cadre d'échange de confiance et l'accord commun établissent des garde-fous nationaux pour un échange de données sécurisé et centré sur le patient, estimé à 77,8 milliards USD d'avantages. La dépendance de TEFCA aux API standardisées s'articule avec la preuve cryptographique d'intégrité des données de la blockchain et la gouvernance granulaire des accès. Le système de santé estonien, qui utilise des dossiers médicaux blockchain à l'échelle nationale depuis 2018, fonctionne avec une disponibilité de 99,9 % et démontre une évolutivité dans le monde réel. Les systèmes de santé américains doivent désormais vérifier l'authenticité des dossiers et consigner les événements d'accès pour rester conformes aux QHIN, poussant les chaînes de consortium en production. Les hôpitaux traitent donc la blockchain non pas simplement comme un stockage, mais comme une couche d'interopérabilité indispensable à la conformité TEFCA.[3]Merck, "Résultats du projet pilote FDA sur la blockchain pour la traçabilité des médicaments", merck.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le coût élevé de la migration depuis les systèmes d'information hospitaliers existants limite les déploiements à court terme | -4.70% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| La fragmentation des réglementations mondiales sur les données de santé complique les chaînes transfrontalières | -3.20% | Mondial, notamment pour les transferts UE-États-Unis | Moyen terme (2 à 4 ans) |

| Les objectifs d'empreinte carbone du cloud public retardent les implémentations basées sur la preuve de travail | -2.10% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Les capacités API limitées des dossiers médicaux électroniques existants ralentissent l'intégration de la blockchain | -1.90% | Mondial, plus marqué dans les hôpitaux de taille moyenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé de la migration depuis les systèmes d'information hospitaliers existants limite les déploiements à court terme

Les grands systèmes hospitaliers dépensent entre 15 et 25 millions USD pour les migrations de systèmes d'information hospitaliers de base et entre 5 et 8 millions USD supplémentaires pour les intergiciels prêts pour la blockchain et la montée en compétences du personnel. Les piles de dossiers médicaux électroniques existantes déployées il y a plus d'une décennie manquent de couches API modernes, nécessitant des connecteurs personnalisés ou une refonte complète du système — une contrainte budgétaire pour les hôpitaux communautaires. Le maintien des garanties HIPAA pendant la transition soulève des responsabilités juridiques et d'assurance que les conseils d'administration hésitent à assumer. La violation de Change Healthcare a clarifié les risques de l'inaction, mais sa facture de récupération de 2,3 milliards USD a également mis en évidence le fardeau en capital du remplacement technologique. Par conséquent, de nombreux prestataires planifient l'adoption de la blockchain dans des projets pilotes progressifs liés à des cycles plus larges de renouvellement des dossiers médicaux électroniques, modérant l'adoption à court terme.[1]Holland & Knight, "Conséquences de la cyberattaque contre Change Healthcare", hklaw.com

La fragmentation des réglementations mondiales sur les données de santé complique les chaînes transfrontalières

Le droit à l'effacement du RGPD, la loi chinoise sur la sécurité des données et les règles de confidentialité indiennes à venir imposent toutes des exigences de localisation des données ou de mutabilité qui entrent en conflit avec la nature immuable de la blockchain. Les groupes de santé opérant à l'international maintiennent donc des clusters de nœuds distincts avec des couches de confidentialité spécifiques à chaque juridiction, ajoutant complexité et coûts. L'absence d'accords de reconnaissance mutuelle limite davantage la valeur des pools mondiaux de données de santé, même si les essais cliniques transfrontaliers et le tourisme médical nécessitent un échange transparent. Les entreprises superposent désormais des preuves à connaissance nulle et des techniques de hachage pour rester conformes, mais la charge de gouvernance ralentit l'expansion des réseaux multi-régions et freine la pénétration du marché de la blockchain dans le secteur de la santé au-delà des déploiements dans un seul pays.[2]PubMed Central, "Réglementations transfrontalières sur les données et défis de la blockchain", pubmed.ncbi.nlm.nih.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'échange de données cliniques domine tandis que la gestion du consentement progresse rapidement

L'échange de données cliniques a représenté 45,40 % de la part du marché de la blockchain dans le secteur de la santé en 2025, soutenu par les mandats TEFCA qui font de l'échange d'informations vérifiables une obligation fondamentale pour les prestataires. Le segment bénéficie d'intégrations HL7-FHIR matures et de flux de travail sécurisés de partage et d'interrogation qui minimisent la duplication des dossiers. La facturation et le règlement des sinistres suivent, les assureurs mettant en œuvre des contrats intelligents pour réduire les 68 milliards USD de paiements en double. À l'inverse, la gestion des essais cliniques et du consentement est le moteur de croissance avec un TCAC de 71,04 % jusqu'en 2031, les commanditaires exigeant des journaux de consentement immuables et un recrutement décentralisé. Les entreprises pharmaceutiques font état de fenêtres d'inscription raccourcies de 40 % après être passées aux autorisations vérifiées par blockchain. Les solutions de chaîne d'approvisionnement et de provenance liées à la conformité DSCSA complètent l'ensemble, assurant une visibilité sérialisée des médicaments jusqu'au niveau de l'unité. La taille du marché de la blockchain dans le secteur de la santé pour les applications au service des réseaux de consentement centrés sur le patient devrait se développer à un rythme annuel de 71,04 % jusqu'en 2031, remodelant l'économie des essais et l'engagement des patients.

La convergence de l'IA avec le consentement intelligent dynamique permet aux patients d'accorder des droits sur les données limités dans le temps ou basés sur des conditions qui expirent automatiquement, intégrant la confidentialité dès la conception. Des cadres de redevances automatisés rémunèrent les participants lorsque leurs données alimentent les résultats des essais, tandis que les preuves à connaissance nulle préservent l'anonymat. Les hôpitaux passent ainsi de gardiens passifs des dossiers à courtiers actifs en données, et le financement par capital-risque afflue de plus en plus vers des plateformes qui opérationnalisent les concepts de propriété des patients à grande échelle. L'approbation réglementaire de la FDA pour les preuves d'essais distribués propulse davantage l'adoption, faisant de la gestion du consentement une pierre angulaire des réseaux de recherche décentralisés.

Par utilisateur final : les prestataires dominent tandis que les courtiers en données de santé des patients accélèrent

Les prestataires ont représenté 53,20 % de la part du marché de la blockchain dans le secteur de la santé en 2025, car ils assument la conformité HIPAA et génèrent les flux de données cliniques primaires. Les réseaux permettent aux prestataires de réconcilier des dossiers médicaux électroniques disparates, de prouver la lignée des données et d'alimenter les moteurs d'analyse sans vulnérabilités centrales. Les payeurs et les gestionnaires des avantages pharmaceutiques utilisent des registres autorisés pour authentifier les sinistres et atténuer la fraude, réalisant des économies administratives de 30 à 40 %. Les patients et les courtiers en données de santé affichent cependant le TCAC le plus élevé à 76,95 %, atteignant une masse critique sur les marchés basés sur des jetons où les individus monétisent des dossiers anonymisés. Ce changement redéfinit les normes de propriété des données et crée de nouveaux bassins de revenus pour les communautés de patients.

Des plateformes telles que Patientory et MedRec intègrent une identité auto-souveraine, donnant aux individus un contrôle granulaire sur le partage des dossiers et les retours financiers. Les prestataires, à leur tour, s'associent à ces réseaux pour améliorer la qualité des données longitudinales et la fidélisation des patients. Les incitations par jetons et la gouvernance transparente stimulent l'engagement, tandis que les portefeuilles sécurisés garantissent la portabilité des dossiers entre les prestataires. Les entreprises pharmaceutiques qui s'approvisionnent en preuves du monde réel bénéficient de flux de travail de consentement simplifiés, accélérant la découverte de médicaments et les modèles de médecine personnalisée. Le marché de la blockchain dans le secteur de la santé évolue donc vers un écosystème tripartite reliant prestataires, payeurs et patients responsabilisés.

Par type de blockchain : les réseaux privés dominent avec une croissance des consortiums

Les chaînes privées/autorisées ont détenu 62,30 % de la part du marché de la blockchain dans le secteur de la santé en 2025, privilégiées pour l'accès basé sur les rôles et la capacité à honorer les demandes de suppression dans le stockage hybride hors chaîne. Les hôpitaux déploient ces réseaux derrière des pare-feux, intégrant la gestion des identités et la garde des clés sécurisée par module de sécurité matériel pour l'alignement HIPAA. Les chaînes de consortium se développent le plus rapidement à un TCAC de 66,93 %, car les projets pilotes de pharmacovigilance, les échanges d'informations de santé et les alliances payeurs-prestataires exigent une gouvernance partagée. Les cadres basés sur Hyperledger Fabric intègrent désormais des modules Fabric-X pour les actifs numériques réglementés, offrant une tolérance aux pannes byzantines et un partitionnement des jetons de données.

Les chaînes publiques restent de niche en raison des préoccupations liées à la confidentialité, mais les avancées en matière de rollups à connaissance nulle et de divulgation sélective suscitent l'intérêt pour les collaborations de recherche mondiales. Les agendas de durabilité orientent également les décisions vers des modèles de preuve d'enjeu qui consomment un minimum d'énergie par rapport aux alternatives de preuve de travail. Alors que le reporting de durabilité devient obligatoire dans toute l'UE, les acheteurs du secteur de la santé recherchent de plus en plus des données sur les émissions pour les charges de travail blockchain, orientant les investissements vers des réseaux économes en énergie.

Analyse géographique

L'Amérique du Nord a représenté 40,95 % de la part du marché de la blockchain dans le secteur de la santé en 2025, soutenue par la sérialisation DSCSA, les exigences d'interopérabilité TEFCA et la hausse des coûts de confinement des violations. La perturbation quotidienne de 22 millions USD causée par l'attaque contre Change Healthcare en 2024 a souligné les enjeux, poussant les systèmes de santé à allouer 6 à 10 % de leurs budgets informatiques totaux aux déploiements de registres axés sur la cybersécurité. De grandes chaînes hospitalières telles que la Mayo Clinic et des groupes de payeurs, dont Anthem, combinent désormais des passerelles HL7-FHIR avec la notarisation blockchain pour les sinistres et les dossiers médicaux, tandis que le Département des anciens combattants mène des projets pilotes pour des portefeuilles de patients longitudinaux. Les orientations fédérales du Département de la santé et des services sociaux qui citent la blockchain dans les recommandations d'intégrité des données critiques cimentent son rôle dans les piles de prestataires et de payeurs.

L'Asie-Pacifique est le noyau de croissance avec un TCAC de 61,18 % jusqu'en 2031. La plateforme nationale de données de santé de la Chine impose une provenance des données ancrée dans la blockchain, bien que les lois de localisation exigent la résidence des nœuds dans le pays. Les amendements à la loi médicale japonaise de 2024 promeuvent explicitement les technologies de santé numérique, incitant les consortiums hospitaliers à piloter la blockchain pour la télémédecine et la vérification des ordonnances. La mission numérique Ayushman Bharat de l'Inde combine des identifiants de santé contrôlés par les patients avec des projets pilotes blockchain en bac à sable, tandis que la prochaine loi sur la protection des données personnelles numériques façonne les couches de confidentialité. Les nations de l'ASEAN intègrent la blockchain dans les corridors de tourisme médical, assurant le transfert sécurisé d'images diagnostiques et d'ordonnances pour les patients transfrontaliers cherchant un traitement à Singapour et en Thaïlande.

L'Europe maintient un élan régulier car le RGPD nécessite des pistes d'audit immuables mais révocables, suscitant un intérêt à l'échelle régionale pour les preuves à connaissance nulle et les hybrides de stockage hors chaîne. L'Infrastructure européenne de services blockchain publie des lignes directrices spécifiques au secteur de la santé qui aident les États membres à converger vers des reçus de consentement communs et des normes de signature numérique. La loi allemande sur l'avenir des hôpitaux finance des preuves de provenance des dossiers par blockchain, et les pays nordiques étendent les plateformes d'ordonnances électroniques sur des chaînes de consortium. Au Moyen-Orient et en Afrique, les programmes de villes intelligentes du Conseil de coopération du Golfe intègrent la blockchain pour gérer les portefeuilles de santé des citoyens et la logistique pharmaceutique, tandis que l'Afrique du Sud pilote des dossiers décentralisés à l'hôpital provincial de Frere. Ces déploiements illustrent comment les marchés aux ressources limitées sautent les étapes des systèmes informatiques existants en adoptant des systèmes de registre qui regroupent sécurité, identité et traçabilité.

Paysage concurrentiel

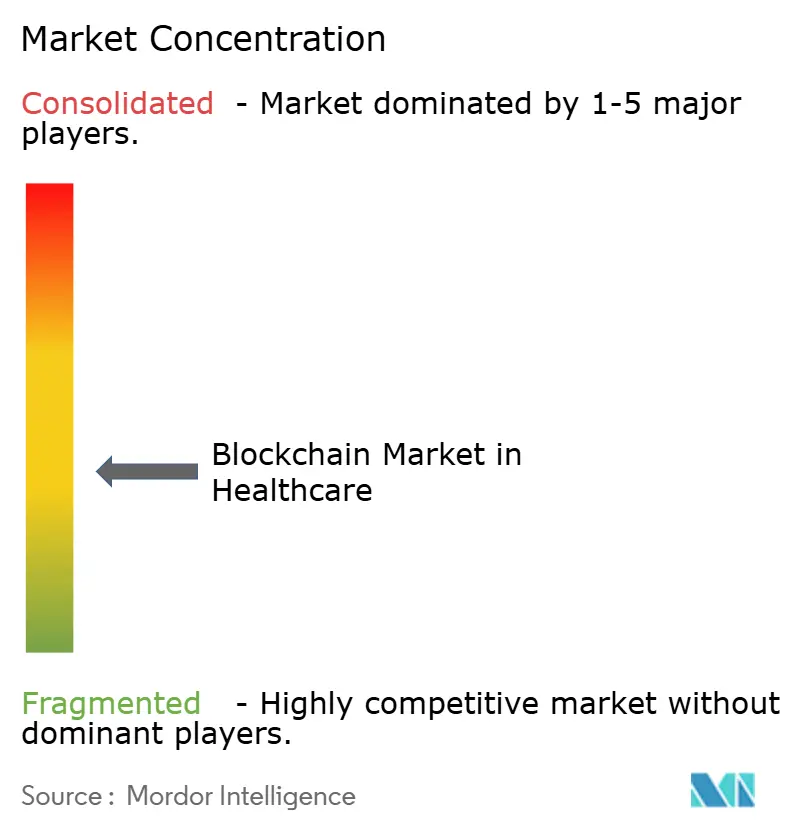

Le marché de la blockchain dans le secteur de la santé est modérément fragmenté, avec des fournisseurs technologiques mondiaux en concurrence avec des plateformes de niche spécifiques au secteur de la santé. IBM tire parti de son héritage Food Trust pour assurer la conformité DSCSA pour la traçabilité des médicaments et s'associe à Anthem pour l'automatisation des sinistres, intégrant des nœuds basés sur Fabric sur IBM Cloud. Microsoft positionne Azure Health Data Services comme une infrastructure prête pour la blockchain, fournissant des modules d'identité, FHIR et d'informatique confidentielle qui satisfont aux mandats de sécurité du cloud hybride. Oracle adapte les services de registre aux clients pharmaceutiques, intégrant la sérialisation et l'analyse des données pour l'assurance de la chaîne d'approvisionnement.

Les acteurs natifs du secteur de la santé tels que BurstIQ, Patientory et MedRec se concentrent sur les portefeuilles de données contrôlés par les patients et l'économie des jetons, se différenciant par le calcul préservant la confidentialité et les intégrations d'apprentissage fédéré. Change Healthcare, désormais sous Optum, intègre des micro-services blockchain dans les rails de compensation existants, facilitant la migration pour les payeurs. Des collaborations comme le projet pilote FDA avec IBM, KPMG, Merck et Walmart montrent comment les consortiums mixtes combinent l'échelle d'entreprise avec l'expertise réglementaire pour atteindre des objectifs de sérialisation stricts.

Le positionnement concurrentiel s'articule autour de trois piliers : l'automatisation réglementaire, la résilience en matière de cybersécurité et l'activation de la monétisation des données. Les fournisseurs qui regroupent une gouvernance alignée sur les normes, des preuves à connaissance nulle et des analyses d'IA se positionnent pour capter des parts inter-segments. L'élan open source autour de la version Fabric-X de Hyperledger oriente davantage le terrain vers des cadres modulaires et favorables à l'audit que les grands hôpitaux et les payeurs peuvent personnaliser. Les nouveaux entrants sur le marché qui manquent d'outils de conformité de qualité ou d'écosystèmes de partenaires larges sont de plus en plus limités aux projets pilotes plutôt qu'aux contrats de production complète.

Leaders du secteur de la blockchain dans le domaine de la santé

IBM Corporation

Microsoft Corporation

Patientory Inc.

Guardtime Federal

Hashed Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : IBM Research a contribué des améliorations Fabric-X — tolérance aux pannes byzantines et cryptographie avancée — à Hyperledger Fabric pour les déploiements d'actifs réglementés dans le secteur de la santé.

- Février 2025 : API Holdings a adopté IBM Instana pour renforcer l'interopérabilité dans le cadre de la mission numérique Ayushman Bharat de l'Inde, positionnant la blockchain comme une future couche d'intégration.

- Janvier 2025 : IBM, KPMG, Merck et Walmart ont élargi leur projet pilote FDA pour valider l'intégrité pharmaceutique mondiale, confirmant des taux de succès de traçabilité à 100 %.

- Décembre 2024 : Microsoft Azure a lancé des fonctionnalités de consortium de données de santé permettant le partage de données blockchain multi-juridictions avec des contrôles de confidentialité centrés sur le patient.

Portée du rapport mondial sur le marché de la blockchain dans le secteur de la santé

La blockchain dans le secteur de la santé peut contribuer à rendre transparentes des transactions complexes, telles que les chaînes d'approvisionnement cliniques et les remboursements basés sur la valeur, entre plusieurs parties prenantes. Compte tenu de la croissance rapide vers le développement de systèmes de dossiers de santé plus efficaces et nouveaux, de systèmes d'examen médical et de dispositifs portables, la cryptographie devrait être une partie intégrante de l'ensemble du secteur de la santé à l'avenir. Avec le nombre croissant de patients dans le monde, la gestion des données liées à la santé devient un goulot d'étranglement pour les prestataires de soins de santé.

Le marché de la blockchain dans le secteur de la santé peut être segmenté par application (échange de données cliniques, gestion de la facturation et règlement des sinistres, et gestion de la chaîne d'approvisionnement) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Échange de données cliniques |

| Facturation et règlement des sinistres |

| Chaîne d'approvisionnement et provenance |

| Essais cliniques et gestion du consentement |

| Prestataires (hôpitaux, cliniques) |

| Payeurs et gestionnaires des avantages pharmaceutiques |

| Fabricants pharmaceutiques / de technologies médicales |

| Patients et courtiers en données de santé |

| Privé / Autorisé |

| Consortium |

| Public |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud |

| Par application | Échange de données cliniques | |

| Facturation et règlement des sinistres | ||

| Chaîne d'approvisionnement et provenance | ||

| Essais cliniques et gestion du consentement | ||

| Par utilisateur final | Prestataires (hôpitaux, cliniques) | |

| Payeurs et gestionnaires des avantages pharmaceutiques | ||

| Fabricants pharmaceutiques / de technologies médicales | ||

| Patients et courtiers en données de santé | ||

| Par type de blockchain | Privé / Autorisé | |

| Consortium | ||

| Public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la blockchain dans le secteur de la santé ?

Le marché de la blockchain dans le secteur de la santé a atteint 8,27 milliards USD en 2026.

À quelle vitesse le marché de la blockchain dans le secteur de la santé devrait-il croître ?

Le marché devrait croître à un TCAC de 50,38 %, atteignant 63,58 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part ?

L'échange de données cliniques a dominé avec une part de marché de 45,40 % en 2025.

Qu'est-ce qui stimule l'adoption de la blockchain chez les payeurs ?

Le règlement par contrats intelligents réduit les doublons de sinistres et diminue les coûts administratifs jusqu'à 40 % pour les assureurs.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de santé numérique soutenus par les gouvernements et les lois médicales révisées en Chine, au Japon et en Inde propulsent un TCAC régional de 61,18 %.

Quel type de blockchain est préféré dans le secteur de la santé ?

Les réseaux privés/autorisés dominent avec une part de 62,30 %, bien que les modèles de consortium se développent le plus rapidement à un TCAC de 66,93 %.

Dernière mise à jour de la page le: