Taille et Part du Marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

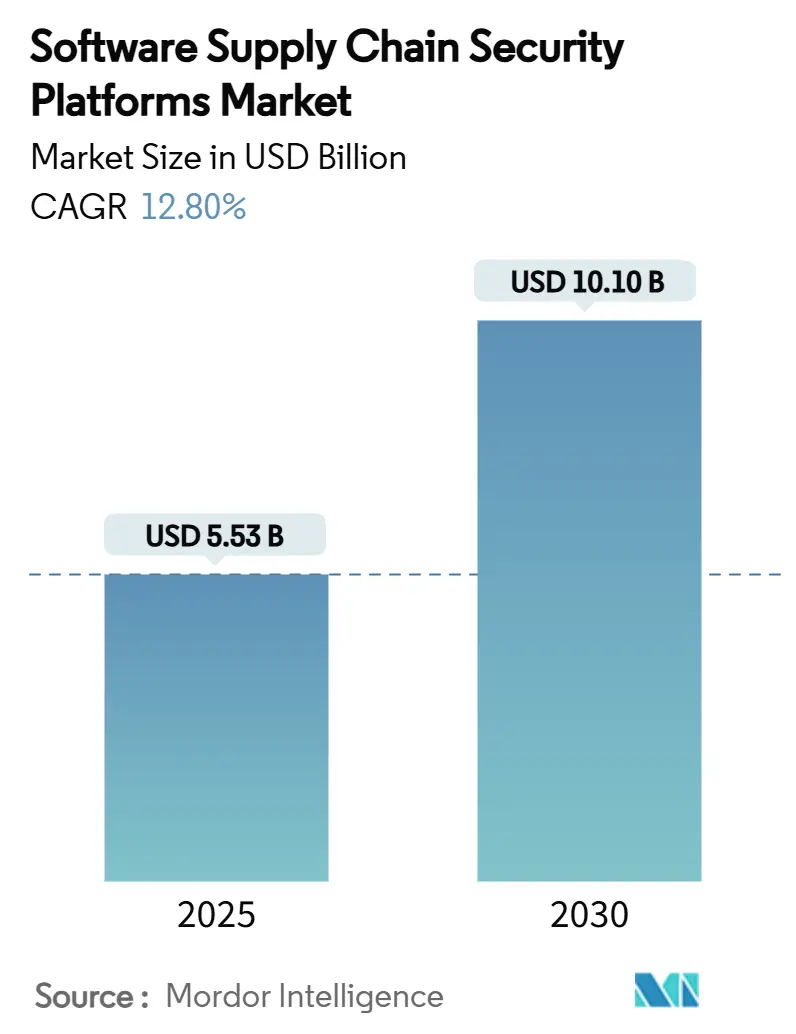

| Taille du Marché (2025) | 5.53 Milliards de dollars |

| Taille du Marché (2030) | 10.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle par Mordor Intelligence

La taille du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle s'établit à 5,53 milliards USD en 2025 et devrait atteindre 10,10 milliards USD d'ici 2030, reflétant un TCAC robuste de 12,8 % sur la période. Cette trajectoire de croissance reflète l'urgence créée par une hausse de 742 % des attaques contre la chaîne d'approvisionnement logicielle depuis 2020. [1]« Red Hat présente Red Hat Trusted Software Supply Chain », Red Hat, redhat.com Les mandats réglementaires qui imposent la divulgation d'une Nomenclature Logicielle (SBOM) lisible par machine dans le cadre des marchés publics fédéraux américains, conjugués au fait que les composants open source représentent désormais 75 % du code des applications modernes, amplifient les pressions en matière de visibilité et de conformité. Les plateformes basées sur le cloud, dotées de l'IA et s'intégrant de manière transparente aux pipelines DevSecOps, dominent de plus en plus les critères d'achat, tandis que les réglementations transfrontalières telles que la Loi sur la Résilience Cybernétique de l'UE étendent l'élan d'adoption au-delà de l'Amérique du Nord. L'intensification de la concurrence entre les fournisseurs établis et les challengers soutenus par le capital-risque accélère l'innovation en matière de fonctionnalités, notamment autour du triage automatisé des vulnérabilités et de la vérification de la provenance binaire, élargissant ainsi l'opportunité du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle dans tous les segments de clientèle.

Principaux Enseignements du Rapport

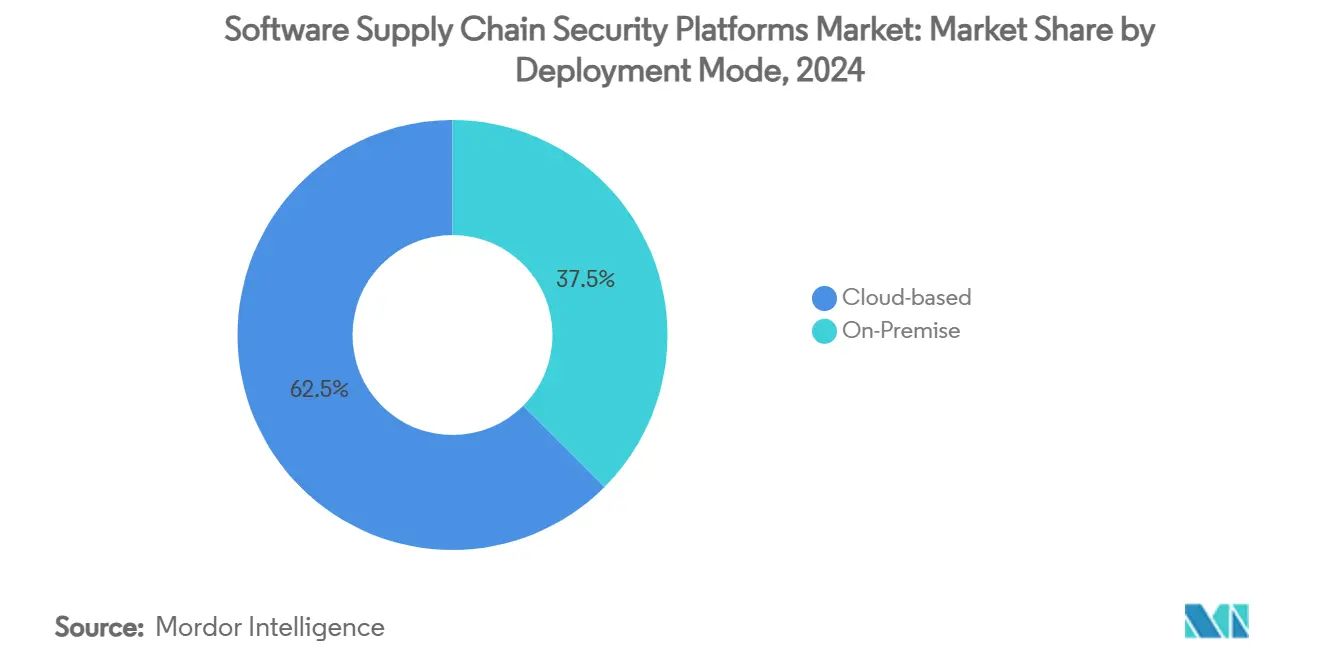

- Par mode de déploiement, les solutions basées sur le cloud ont dominé avec une part de revenus de 62,5 % du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle en 2024, et ce même segment devrait progresser à un TCAC de 14,1 % jusqu'en 2030.

- Par type de plateforme, l'Analyse de Composition Logicielle a capturé 40,7 % de la part du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle en 2024 ; les outils d'intégrité continue et d'attestation devraient se développer à un TCAC de 13,9 % jusqu'en 2030.

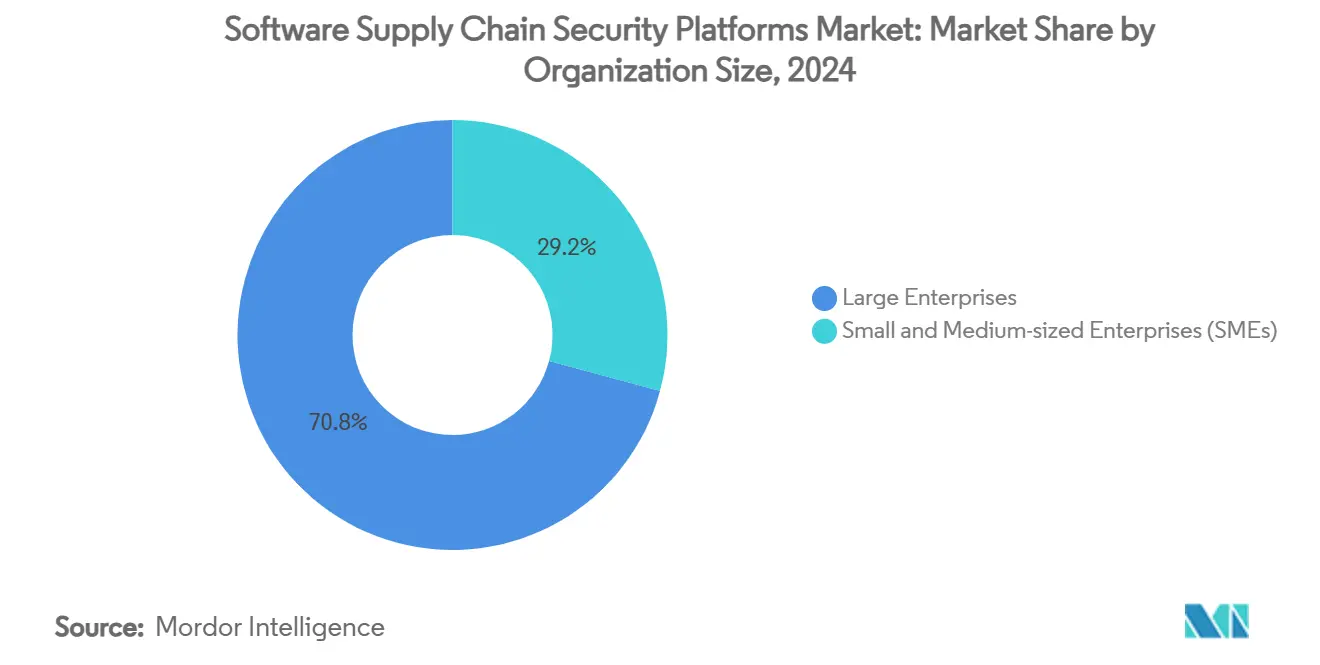

- Par taille d'organisation, les grandes entreprises ont représenté une part de 70,8 % de la taille du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle en 2024, tandis que les PME ont enregistré le TCAC projeté le plus élevé à 14,5 % jusqu'en 2030.

- Par secteur d'utilisation final, l'IT et les Télécommunications ont conservé une part de revenus de 29,3 % du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle en 2024, tandis que le commerce de détail et le commerce électronique progressent à un TCAC de 14,1 % jusqu'en 2030.

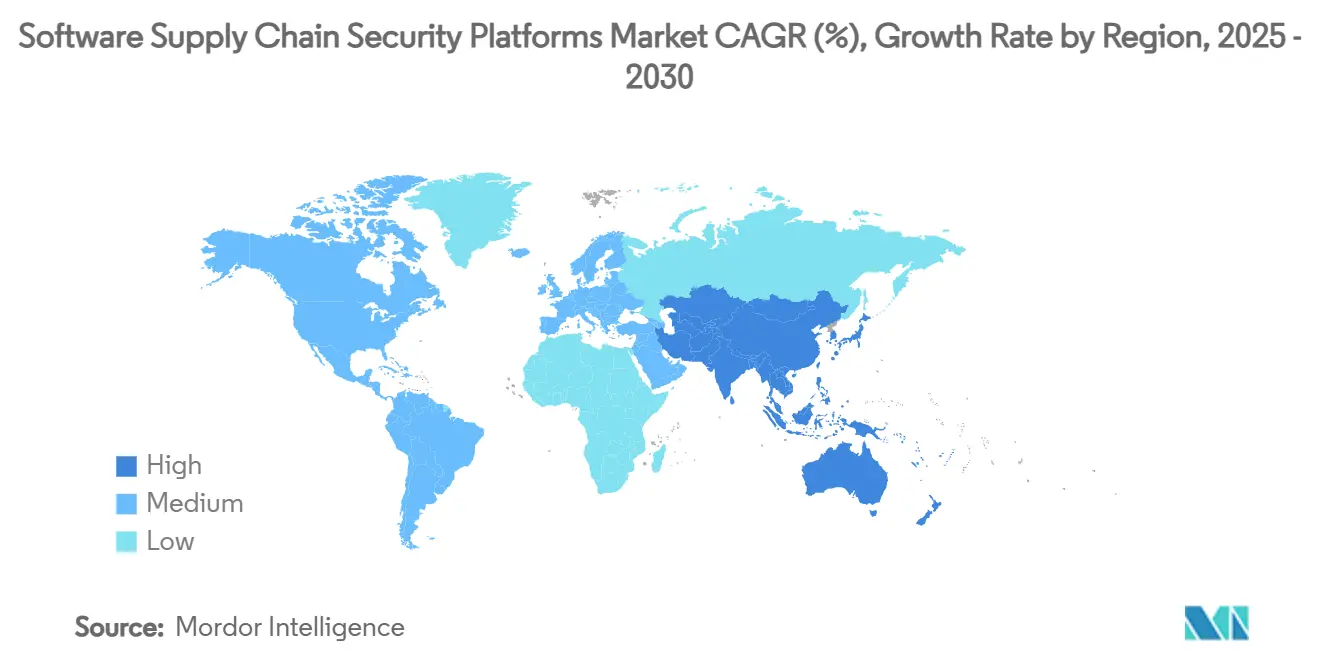

- Par géographie, l'Amérique du Nord détenait une part de 38,5 % du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle en 2024, bien que l'Asie-Pacifique soit appelée à progresser le plus rapidement à un TCAC de 14,2 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des composants open source | +2.5% | Mondial | Moyen terme (2 à 4 ans) |

| Divulgation obligatoire des SBOM dans les marchés publics fédéraux américains | +1.8% | Amérique du Nord, répercussion vers l'UE | Court terme (≤ 2 ans) |

| Hausse des attaques sur la chaîne d'approvisionnement ciblant les pipelines CI/CD | +1.2% | Mondial (concentré en Amérique du Nord et en Europe) | Court terme (≤ 2 ans) |

| Adoption du DevSecOps en mode décalage à gauche au sein des PME | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation soutenue par le capital-risque dans la provenance binaire | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Triage des vulnérabilités assisté par l'IA | +0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Composants Open Source dans les Applications d'Entreprise

Le code open source représente désormais 75 % des applications d'entreprise typiques, remodelant les profils de risque et créant une demande durable pour les solutions d'Analyse de Composition Logicielle au sein du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle. Les vulnérabilités introduites par une seule bibliothèque compromise peuvent se propager en cascade à des milliers de projets en aval, comme on l'a vu dans le secteur de la santé, où la FDA américaine exige des soumissions de SBOM pour tous les dispositifs médicaux. [2]Erez Kaminski, « La FDA publie un SBOM de conformité en cybersécurité en 2023 », Ketryx, ketryx.com Les institutions financières ressentent cette pression de la même manière ; NORD/LB, basée en Allemagne, a réduit le temps de gestion des clés de plusieurs jours à quelques minutes après l'adoption de HashiCorp Vault, illustrant comment la visibilité sur les dépendances open source améliore la conformité et les performances opérationnelles. La tendance s'intensifie à mesure que les frameworks d'IA et d'apprentissage automatique entrent dans le développement courant, incitant des fournisseurs tels que JFrog à s'associer à Hugging Face pour sécuriser les artefacts de modèles d'apprentissage automatique. Le cycle auto-renforçant d'une utilisation accrue de l'open source générant une demande plus riche en plateformes promet une croissance soutenue pour le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

Divulgation Obligatoire des SBOM dans les Marchés Publics Fédéraux Américains

Le Décret Exécutif du Président Biden de janvier 2025 oblige chaque fournisseur de logiciels fédéraux à soumettre un SBOM lisible par machine, transformant la génération de SBOM d'une bonne pratique en une exigence légale. La règle se répercute immédiatement dans les chaînes d'approvisionnement, car les contractants principaux exigent désormais de leurs fournisseurs une transparence identique sur les composants. Le rôle d'Anchore dans la « IRON Bank » du Département de la Défense américain illustre l'effet en cascade : les images de conteneurs sans SBOM vérifiables ne peuvent pas obtenir l'approbation de mise en production. Les répercussions sont évidentes en Europe, où la prochaine Loi sur la Résilience Cybernétique introduit des mandats de divulgation parallèles, créant une harmonisation transatlantique qui multiplie la demande adressable. La Loi d'Autorisation de la Défense Nationale pour l'exercice 2025 ancre davantage la sécurité de la chaîne d'approvisionnement en insérant des obligations contractuelles pour les contractants de défense, cimentant le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle comme un impératif de conformité pour des milliers de fournisseurs.

Hausse des Attaques sur la Chaîne d'Approvisionnement Ciblant les Pipelines CI/CD

Les attaquants ciblent de plus en plus les pipelines de construction, exploitant la confiance implicite entre les scripts d'automatisation et les référentiels d'artefacts. Les incidents basés sur GitHub Actions tels que les compromissions de « tj-actions » et « reviewdog » en 2024 ont souligné comment le code malveillant injecté lors de la compilation se propage sans contrôle jusqu'en production. Une banque américaine du Fortune 500 a réduit sa fenêtre de conformité DevOps de 30 jours à quelques heures en introduisant une gouvernance pilotée par les événements qui signale les étapes de construction anormales, illustrant l'argumentaire économique en faveur de la sécurité des pipelines en temps réel. Les organisations manufacturières ont enregistré une hausse de 26 % en glissement annuel des violations de la chaîne d'approvisionnement, avec une moyenne de 4,16 incidents par entreprise, renforçant l'urgence de mesures de protection intégrées qui surveillent l'ensemble du cycle de développement. Les détaillants ont ressenti l'impact financier lorsqu'une grande marque britannique a subi une perte à neuf chiffres à la suite d'une intrusion facilitée par un pipeline, accélérant l'adoption sur les plateformes de commerce électronique. Le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle pivote donc de l'analyse passive des vulnérabilités vers la vérification continue de l'intégrité qui protège les environnements de construction de bout en bout.

Adoption du DevSecOps en Mode Décalage à Gauche au Sein du Segment des PME

Les petites et moyennes organisations intègrent désormais la sécurité plus tôt dans les cycles de codage afin de réduire les coûts totaux de remédiation. Pourtant, seulement 17 % de ces entreprises évaluent leurs compétences en cybersécurité comme efficaces, élargissant l'appétit pour les plateformes SaaS faciles à déployer. Le guide de la chaîne d'approvisionnement de la CISA met en évidence les lacunes en matière d'expertise et la visibilité des fournisseurs comme principaux risques que les pratiques de décalage à gauche atténuent via des tests automatisés et la politique en tant que code. Minder de Stacklok, natif du cloud, illustre l'adoption grand public, offrant une application continue des politiques pour les projets open source sans configuration lourde. Les incitations financières telles que les crédits d'impôt et les subventions américains réduisent les contraintes budgétaires, tandis que les outils pilotés par l'IA comme SBOM360 de Lineaje réduisent la charge de travail des développeurs jusqu'à 40 % grâce au triage automatisé. Collectivement, ces développements étendent le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle au-delà des grandes entreprises vers le terrain des PME à forte croissance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de formats et de normes SBOM universellement acceptés | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en AppSec et DevSecOps | -1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prolifération des outils créant une complexité d'intégration | -0.7% | Mondial, concentré dans les grandes entreprises | Moyen terme (2 à 4 ans) |

| Risque perçu de fuite de propriété intellectuelle avec les scanners natifs du cloud | -0.5% | Mondial, aigu dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de Formats et de Normes SBOM Universellement Acceptés

Malgré l'élan politique, l'échange de SBOM reste fragmenté car aucun format mondial obligatoire n'existe. Le NIST SP 800-161 offre des orientations complètes sur la chaîne d'approvisionnement mais n'impose pas un schéma unique, laissant les fournisseurs créer des sorties propriétaires qui entravent l'interopérabilité. Les grands fabricants opérant des réseaux à plusieurs niveaux doivent exécuter plusieurs générateurs de SBOM pour satisfaire des demandes clients diverses, ce qui gonfle les coûts et la complexité. La blockchain Trust Your Supplier d'IBM a réduit l'intégration des fournisseurs de 60 jours à 3 jours, mais a nécessité des connecteurs sur mesure pour réconcilier des données SBOM incompatibles. La Loi sur la Résilience Cybernétique de l'UE promet un modèle harmonisé, mais l'adoption pratique est peu probable avant 2027, perpétuant les frictions à court terme. Ces inefficacités tempèrent la croissance globale du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle jusqu'à l'émergence de normes plus claires.

Pénurie de Talents Qualifiés en AppSec et DevSecOps

La demande mondiale de professionnels maîtrisant les pratiques de développement sécurisé dépasse largement l'offre, notamment en Amérique du Nord et en Europe. Les entreprises s'appuient donc fortement sur l'automatisation, tout en ayant encore besoin de personnel qualifié pour interpréter les résultats et prioriser la remédiation. Une coopérative de crédit fédérale américaine a mis en œuvre Skybox Network Assurance pour rationaliser la gestion des vulnérabilités, mais a conservé des spécialistes pour évaluer la posture de risque stratégique. L'escalade des primes salariales gonfle les budgets des projets et retarde les déploiements à grande échelle, notamment parmi les entreprises aux ressources limitées. Les universités élargissent leurs programmes d'études, mais la fusion profonde de l'ingénierie logicielle et de la sécurité signifie que les cycles de formation restent pluriannuels, prolongeant le goulot d'étranglement des talents et freinant la croissance du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Le Déploiement Cloud Étend sa Domination

Les solutions hébergées dans le cloud représentaient 62,5 % de la taille du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle en 2024 et devraient progresser à un TCAC de 14,1 %, portées par une évolutivité instantanée et des mises à jour continues des produits. [3]OpenText, « Grande Organisation Internationale de Services Financiers », opentext.com Les institutions financières valident la proposition de valeur : une banque européenne a intégré Voltage SecureData sur Microsoft Azure et a atteint ses objectifs RGPD en huit semaines tout en permettant des analyses sécurisées. L'élasticité du cloud abaisse également les barrières à l'entrée pour les PME, permettant des modèles d'abonnement sans dépenses en capital.

Les déploiements sur site persistent là où la souveraineté des données ou les contrôles en mode isolé sont obligatoires, notamment dans la défense et les infrastructures critiques. Cependant, la charge de maintenance et les contraintes de gestion des correctifs freinent leur trajectoire de croissance. Les fournisseurs proposent de plus en plus des architectures hybrides qui synchronisent les scanners sur site avec les analyses basées sur le cloud, comblant les contraintes réglementaires tout en soutenant le glissement plus large vers une consommation centrée sur le cloud dans le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

Par Type de Plateforme : L'Analyse de Composition Logicielle Domine mais les Solutions d'Intégrité Accélèrent

Les plateformes d'Analyse de Composition Logicielle détiennent 40,7 % de la part du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle, grâce à des capacités matures de gestion des vulnérabilités et des licences. Les outils d'intégrité continue et d'attestation affichent cependant le TCAC le plus rapide à 13,9 % à mesure que les organisations recherchent des défenses proactives qui valident la provenance des artefacts avant le déploiement. L'évolution d'Anchore au sein de l'IRON Bank du Département de la Défense démontre comment les moteurs de politique et les contrôles de conformité personnalisés réduisent les faux positifs et automatisent la génération de SBOM.

Des niches spécialisées se développent en parallèle : les suites de gestion des SBOM rationalisent les inventaires de composants, les modules complémentaires de gestionnaire de dépendances sécurisent les registres de paquets, et les pare-feux de référentiels protègent les magasins binaires. Les analyses assistées par l'IA, incarnées par les flux de travail de remédiation agentique de Lineaje, catalysent la convergence entre segments, indiquant que des ensembles de fonctionnalités multicouches définiront l'avantage concurrentiel futur au sein du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

Par Taille d'Organisation : L'Élan des PME Signale une Démocratisation

Les grandes entreprises représentaient 70,8 % des revenus de 2024 en raison de patrimoines logiciels complexes et de pressions de conformité strictes. Pourtant, les dépenses des PME augmentent à un TCAC de 14,5 % à mesure que des consoles cloud intuitives et une facturation à la croissance effacent les barrières historiques. Les guides et incitations gouvernementaux alimentent cette démocratisation, tandis que des produits comme Stacklok Minder regroupent des politiques de sécurité par défaut qui minimisent la charge de configuration.

À mesure que les équipes aux ressources limitées s'appuient sur le triage piloté par l'IA pour compenser les pénuries de talents, les fournisseurs ciblant les PME intègrent des assistants de flux de travail et des tutoriels contextuels, élargissant la demande totale adressable. Par conséquent, le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle traite désormais les PME comme des moteurs de croissance, et non comme des clients marginaux.

Par Secteur d'Utilisation Final : Le Commerce de Détail et le Commerce Électronique Dépassent l'IT et les Télécommunications

L'IT et les Télécommunications ont conservé 29,3 % des revenus de 2024 en raison d'une maturité DevOps approfondie et d'exigences de disponibilité critiques. Néanmoins, le commerce de détail et le commerce électronique affichent le TCAC le plus élevé à 14,1 % à mesure que des violations médiatisées exposent des risques directs sur les revenus. Des SBOM granulaires et le renforcement des pipelines atténuent les vulnérabilités des plugins tiers courantes dans les vitrines omnicanales, stimulant les investissements accélérés.

Les secteurs BFSI, santé, gouvernement, fabrication et énergie poursuivent une adoption régulière. La santé reste influencée par les exigences de SBOM de la FDA pour les dispositifs médicaux, tandis que les contrats de défense stipulent le renforcement des conteneurs qui stimule les améliorations des plateformes alignées sur le Département de la Défense. Ces déclencheurs sectoriels spécifiques diversifient la demande et stabilisent la croissance pour le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 38,5 % de la part du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle en 2024, portée par de vastes directives fédérales américaines qui imposent des soumissions de SBOM lisibles par machine et des attestations de chaîne d'approvisionnement. Le paysage de fournisseurs mature de la région, ainsi que des initiatives comme l'IRON Bank du Département de la Défense qui intègre Anchore Enterprise, favorisent une réplication rapide dans le secteur privé. Les entreprises canadiennes et mexicaines alignent de plus en plus leurs postures de sécurité sur les normes américaines pour préserver les flux commerciaux transfrontaliers, cimentant davantage la domination régionale.

L'Asie-Pacifique émerge comme la géographie à la croissance la plus rapide avec un TCAC de 14,2 % jusqu'en 2030, soutenue par des programmes de gouvernement numérique à grande échelle, une adoption agressive du cloud et des centres de développement offshore qui doivent satisfaire aux mandats de conformité occidentaux. Les programmes de primes aux bogues financés par le CERT indien et le plan Smart Nation de Singapour galvanisent la demande locale, tandis que les constructeurs automobiles japonais intègrent la vérification des SBOM dans les pipelines de micrologiciels. La région fournit simultanément une innovation rentable, injectant un dynamisme concurrentiel dans le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

L'Europe maintient une expansion régulière dans le sillage de la Loi sur la Résilience Cybernétique de l'UE, ainsi que des normes établies de souveraineté des données. Les banques allemandes, britanniques et françaises unifient la gestion des clés via des plateformes telles que HashiCorp Vault, sécurisant les actifs cryptographiques tout en respectant les obligations PSD2 et RGPD. Les pôles logiciels d'Europe de l'Est adoptent des outils d'attestation pour répondre aux appels d'offres à l'exportation, soulignant l'effet d'entraînement panrégional d'une législation unifiée. Les initiatives de normalisation coordonnées positionnent l'Europe comme un catalyseur essentiel pour l'alignement mondial des formats SBOM, un enjeu central pour le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

Paysage Concurrentiel

Le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle est modérément fragmenté, avec des fournisseurs de cybersécurité établis et des entrants soutenus par le capital-risque qui s'affrontent pour automatiser le triage des vulnérabilités et vérifier la provenance des artefacts. Synopsys, Sonatype et Snyk s'appuient sur de larges gammes de produits et des empreintes de vente aux entreprises, tandis que des spécialistes natifs du cloud tels que Chainguard, Endor Labs et Lineaje ciblent les niches émergentes de confiance zéro et d'attestation. Le soutien gouvernemental amplifie la crédibilité des challengers ; Chainguard a reçu une subvention de 200 000 USD du Département de la Sécurité Intérieure pour faire avancer les outils SBOM. [4]Chainguard, « Chainguard rejoint la cohorte du Département de la Sécurité Intérieure », chainguard.dev

La consolidation progresse via des investissements stratégiques — la participation de Wipro dans Lineaje, à la suite de sa Série A de 20 millions USD, illustre l'intérêt des intégrateurs pour des offres clés en main de chaîne d'approvisionnement. La différenciation des plateformes pivote sur l'IA ; la Plateforme de Confiance IA de Snyk a dépassé 100 millions USD de Revenu Annuel Récurrent en quelques mois, montrant l'appétit des acheteurs pour la priorisation automatisée des correctifs. Les fournisseurs cloud intensifient la rivalité : la Chaîne d'Approvisionnement Logicielle de Confiance de Red Hat regroupe le renforcement des pipelines et la vérification des signatures, faisant pression sur les indépendants pour qu'ils interopèrent ou risquent d'être supplantés. À mesure que les écosystèmes de fournisseurs fusionnent l'analyse, la politique et la remédiation, l'avantage concurrentiel dépendra de flux de travail unifiés et de rapports de qualité conformité qui répondent à une réglementation croissante, soutenant une concurrence dynamique au sein du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle.

Leaders du Secteur des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle

Synopsys, Inc.

Sonatype, Inc.

Snyk Ltd.

GitLab Inc.

JFrog Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Snyk a lancé sa Plateforme de Confiance IA, dépassant 100 millions USD de Revenu Annuel Récurrent en quelques mois, soulignant la demande pour la remédiation pilotée par l'IA.

- Mars 2025 : JFrog s'est associé à Hugging Face pour sécuriser les modèles d'apprentissage automatique dans les chaînes d'approvisionnement.

- Mars 2025 : Sonatype a étendu la détection des vulnérabilités IA et apprentissage automatique à l'ensemble de sa gamme de produits.

- Février 2025 : Chainguard a obtenu une subvention de 200 000 USD du Département de la Sécurité Intérieure pour faire avancer les outils de composition SBOM.

- Janvier 2025 : Le Décret Exécutif américain a rendu obligatoires les SBOM lisibles par machine pour les fournisseurs fédéraux.

- Décembre 2024 : OPSWAT a introduit MetaDefender Software Supply Chain pour les infrastructures critiques.

Portée du Rapport Mondial sur le Marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle

| Basé sur le Cloud |

| Sur Site |

| Plateformes d'Analyse de Composition Logicielle (ACS) |

| Plateformes de Gestion de la Nomenclature Logicielle (SBOM) |

| Plateformes de Sécurité des Gestionnaires de Dépendances et de Paquets |

| Plateformes d'Intégrité Continue et d'Attestation |

| Plateformes de Sécurité des Pipelines CI/CD |

| Plateformes de Sécurité des Référentiels Binaires et d'Artefacts |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| IT et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Par Type de Plateforme | Plateformes d'Analyse de Composition Logicielle (ACS) | ||

| Plateformes de Gestion de la Nomenclature Logicielle (SBOM) | |||

| Plateformes de Sécurité des Gestionnaires de Dépendances et de Paquets | |||

| Plateformes d'Intégrité Continue et d'Attestation | |||

| Plateformes de Sécurité des Pipelines CI/CD | |||

| Plateformes de Sécurité des Référentiels Binaires et d'Artefacts | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | IT et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Gouvernement et Défense | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Énergie et Services Publics | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle ?

Le marché est évalué à 5,53 milliards USD en 2025.

À quelle vitesse le marché des Plateformes de Sécurité de la Chaîne d'Approvisionnement Logicielle devrait-il croître ?

Il devrait se développer à un TCAC de 12,8 % entre 2025 et 2030.

Quel mode de déploiement détient la plus grande part ?

Les plateformes basées sur le cloud ont capturé 62,5 % des revenus en 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,2 % jusqu'en 2030.

Pourquoi les SBOM sont-ils importants dans la sécurité de la chaîne d'approvisionnement logicielle ?

Les SBOM fournissent un inventaire lisible par machine des composants logiciels, permettant le suivi des vulnérabilités et la conformité réglementaire.

Quel est le principal frein auquel ce marché est confronté ?

Une pénurie de professionnels qualifiés en AppSec et DevSecOps restreint le déploiement et l'optimisation généralisés des plateformes.

Dernière mise à jour de la page le: