Taille et part du marché du papier glacé machine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

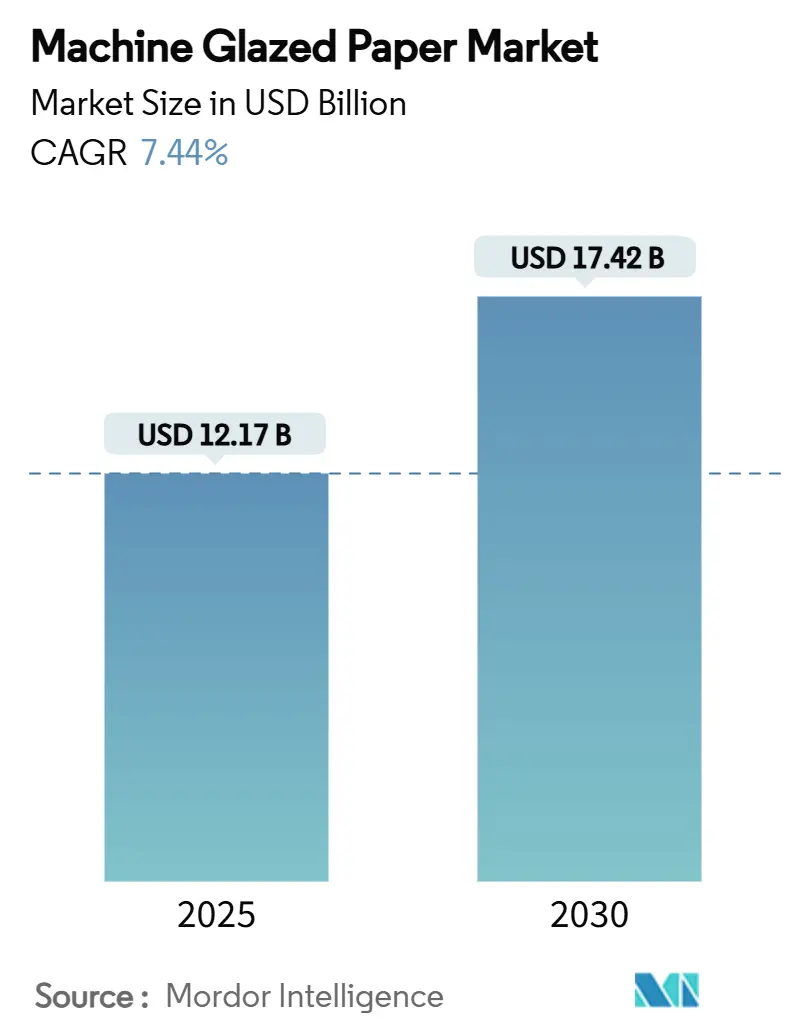

| Taille du Marché (2025) | 12.17 Milliards de dollars |

| Taille du Marché (2030) | 17.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.44% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier glacé machine par Mordor Intelligence

La taille du marché du papier glacé machine s'établit à 12,17 milliards USD en 2025 et devrait atteindre 17,42 milliards USD d'ici 2030, progressant à un CAGR de 7,44 %. Le renforcement des réglementations en matière de durabilité, les engagements des propriétaires de marques en faveur de la recyclabilité et le pivot accéléré vers l'abandon des PFAS dans les matériaux en contact avec les aliments soutiennent collectivement la demande. La croissance du commerce électronique multiplie les expéditions nécessitant des enveloppes légères mais résistantes, tandis que la capacité installée en Asie-Pacifique maintient la compétitivité des coûts de production. Les investissements dans les grades blanchis premium répondent aux exigences de stérilité du secteur de la santé, et les optimisations de capacité aident les grands producteurs à contrer la volatilité des prix de la pâte à papier. Les politiques commerciales, cependant, introduisent une incertitude sur les coûts que les petits transformateurs doivent gérer par le biais de contrats d'approvisionnement à long terme.

Principaux enseignements du rapport

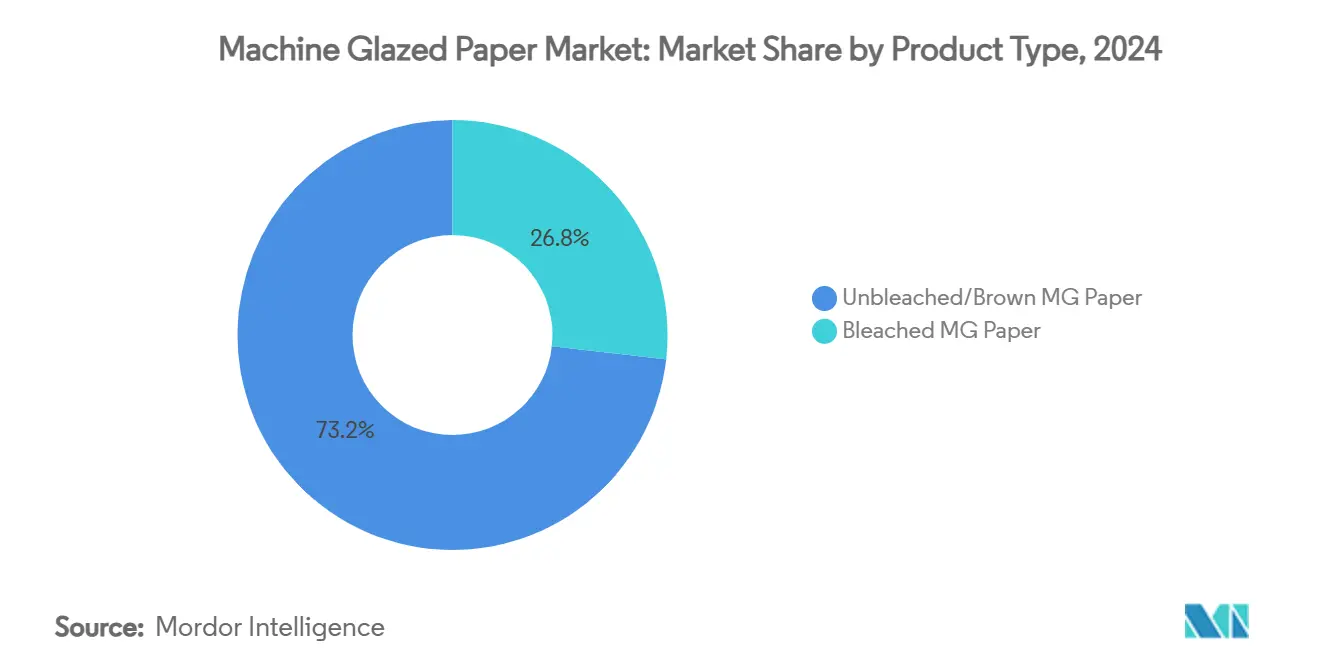

- Par type de produit, la taille du marché du papier glacé machine pour le segment du papier MG blanchi devrait croître à un CAGR de 8,86 % entre 2025 et 2030.

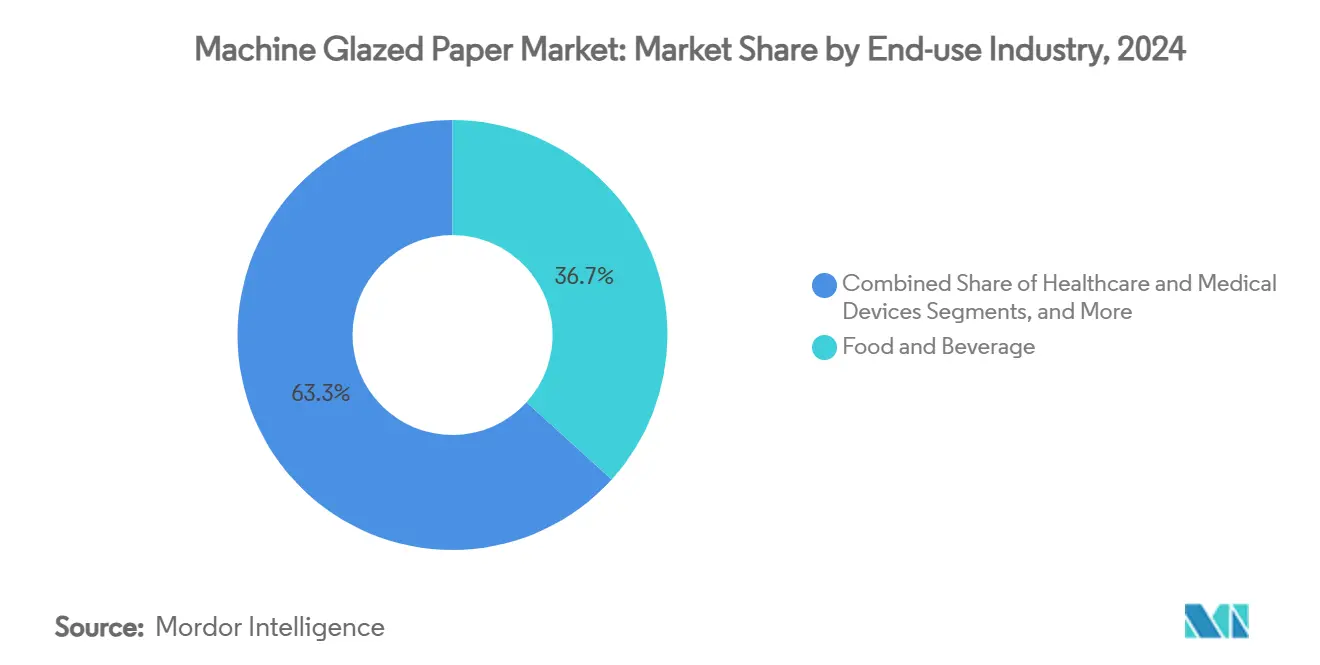

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capté 36,72 % de la part du marché du papier glacé machine en 2024.

- Par application, la taille du marché du papier glacé machine pour le segment des pochettes et sachets-doses devrait croître à un CAGR de 8,91 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a capté 33,15 % de la part du marché du papier glacé machine en 2024.

Tendances et perspectives du marché mondial du papier glacé machine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les réglementations en matière de durabilité favorisent le papier par rapport aux plastiques | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| La montée en puissance du commerce électronique stimule la demande d'emballages en papier souple | +1.8% | Mondial, concentré en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Interdictions des PFAS et des plastiques dans la restauration | +0.9% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Croissance des emballages stérilisables pour dispositifs médicaux | +0.7% | Mondial, avec les marchés développés en tête | Long terme (≥ 4 ans) |

| Le déplacement de la capacité MG installée vers l'Asie crée un avantage en termes de coûts | +1.1% | Cœur APAC, avec des répercussions sur les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Passage des propriétaires de marques aux enveloppes brillantes à base de fibres | +0.5% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations en matière de durabilité favorisent le papier par rapport aux plastiques

Les régulateurs mondiaux intensifient leurs efforts pour éliminer progressivement les plastiques à usage unique, positionnant le marché du papier glacé machine comme principal bénéficiaire. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages impose la recyclabilité économique d'ici 2030 et restreint les PFAS dans les emballages en contact avec les aliments, incitant les propriétaires de marques à passer à des solutions à base de fibres.[1]Commission européenne, "Le nouveau règlement de l'UE favorise l'achat d'emballages durables," europa.eu Des initiatives parallèles en Amérique du Nord relèvent les objectifs de contenu recyclé et imposent des taxes de mise en décharge sur les polymères difficiles à traiter, élargissant davantage le différentiel de coûts. Les règles de passation de marchés du secteur public qui privilégient les matériaux renouvelables institutionnalisent la demande d'emballages et d'enveloppes recyclables. L'harmonisation de l'étiquetage améliore la reconnaissance par les consommateurs des avantages du papier en fin de vie, traduisant la politique en comportement d'achat. Les producteurs qui certifient leurs matériaux selon les écolabels pertinents bénéficient d'un accès préférentiel aux cadres de passation de marchés, renforçant les avantages du premier entrant sur le marché du papier glacé machine.

La montée en puissance du commerce électronique stimule la demande d'emballages en papier souple

Le commerce en ligne maintient une croissance à deux chiffres, remodelant les réseaux logistiques et élevant les exigences de performance des emballages. L'Asie-Pacifique, qui abrite la plus grande base d'utilisateurs du commerce électronique au monde, achemine désormais une part croissante de colis par des centres de distribution qui exigent des enveloppes en fibres économes en espace. Les papiers glacés machine combinent résistance à la traction et imprimabilité, permettant aux marques d'expédier, de commercialiser et d'afficher leurs engagements en matière de durabilité sur un seul substrat. Les commandes transfrontalières exposent les colis à de multiples points de manutention, faisant de la résistance à l'éclatement un facteur de différenciation essentiel par rapport au kraft non couché. Les modèles d'abonnement en vente directe aux consommateurs amplifient la demande de formats en pochettes et sachets-doses qui offrent un contrôle des portions et des graphismes éclatants. Alors que la gestion des retours prend une importance stratégique, les enveloppes MG légèrement couchées qui résistent aux cycles de logistique inverse préservent la valeur de revente des produits, positionnant le marché du papier glacé machine pour des gains de volume soutenus.

Interdictions des PFAS et des plastiques dans la restauration

La Food and Drug Administration des États-Unis a achevé l'élimination progressive des agents d'imperméabilisation aux graisses contenant des PFAS en juin 2025, ouvrant une fenêtre de substitution considérable pour les emballages MG pouvant accueillir des aliments chauds et gras. Plusieurs États américains ajoutent des restrictions supplémentaires interdisant les barquettes en polystyrène expansé, soumettant les chaînes de restauration rapide à des délais de conformité immédiats. Des interdictions similaires des PFAS au Danemark et aux Pays-Bas renforcent la dynamique européenne. Les substrats MG conçus avec des revêtements à dispersion aqueuse offrent la barrière requise contre l'huile et l'humidité tout en conservant la recyclabilité, un avantage dont les papiers doublés de plastique sont dépourvus. Les franchises de restauration nationales utilisent ce changement pour mettre en avant leurs objectifs ESG d'entreprise, tirant la demande à travers les chaînes d'approvisionnement mondiales. Les surcoûts marginaux sont compensés par l'évitement des litiges potentiels liés à l'exposition aux PFAS, consolidant l'adoption à long terme au sein du secteur du papier glacé machine.

Croissance des emballages stérilisables pour dispositifs médicaux

La norme ISO 11607-1:2019 codifie des critères de performance stricts pour les emballages de dispositifs médicaux stérilisés en phase terminale, relevant le seuil d'entrée pour les matériaux qui maintiennent la stérilité jusqu'au point d'utilisation. Les grades de papier glacé machine blanchi présentent une uniformité de taille des pores et une résistance aux autoclaves à vapeur à haute température, satisfaisant les acheteurs institutionnels. Le vieillissement des populations occidentales et l'augmentation des volumes chirurgicaux dans les marchés émergents accroissent la consommation de systèmes de barrière stérile à usage unique. Les hôpitaux, sous pression pour réduire leur empreinte en plastique, présentent les emballages MG comme le complément durable aux plateaux d'instruments réutilisables. Les fabricants de dispositifs recherchent une standardisation mondiale des références d'emballage, favorisant les fournisseurs MG multirégionaux qui garantissent une qualité constante. La tarification premium réalisable dans ce créneau compense les coûts d'intrants en pâte à papier plus élevés, soutenant la diversification des revenus sur le marché du papier glacé machine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix de la pâte à papier comprime les marges des producteurs MG | -1.4% | Mondial, avec les régions dépendantes des fibres les plus touchées | Court terme (≤ 2 ans) |

| Concurrence du kraft MF et des papiers siliconés de type glassine | -0.8% | Mondial, concentré dans les applications industrielles | Moyen terme (2 à 4 ans) |

| Le séchage énergivore sur cylindre Yankee plafonne les scores ESG | -0.6% | Mondial, avec des réglementations plus strictes dans les marchés développés | Long terme (≥ 4 ans) |

| Barrières commerciales sur les importations de kraft non blanchi | -0.7% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de la pâte à papier comprime les marges des producteurs MG

Les coûts de la pâte de bois restent la principale variable dans la production MG et ont fluctué fortement, l'indice des prix à la production américain ayant atteint 219,835 en mai 2024 avant de ne s'atténuer que marginalement. Les producteurs répercutent les suppléments de prix, mais souvent avec un décalage de plusieurs trimestres, comprimant l'EBITDA dans l'intervalle. Les usines intégrées disposent d'une couverture partielle, mais font néanmoins face à des coûts de récolte et de transport plus élevés alors que les prix des combustibles fossiles restent élevés. Les petits transformateurs sans contrats de fibres à long terme font face au risque le plus élevé, ce qui entraîne une consolidation ou une sortie du marché. Des incitations spécifiques à certains pays, telles que les subventions à l'innovation dans le bois du département américain de l'Agriculture, promettent une diversification future des matières premières, mais le soulagement à court terme semble limité. Par conséquent, la volatilité de la pâte à papier pèse sur l'appétit pour l'investissement, tempérant la hausse sur le marché du papier glacé machine.

Concurrence du kraft MF et des papiers siliconés de type glassine

Certains segments industriels peuvent substituer le kraft machine-fini ou le glassine aux applications MG de base, notamment lorsque le brillant et l'imprimabilité passent au second plan par rapport aux fonctions d'emballage de base. La résistance naturelle aux graisses du glassine convient aux doublures de boulangerie, tandis que le kraft MF présente une option à prix inférieur pour les lignes d'ensachage manuel. L'infrastructure de recyclage favorise également les doublures non couchées dans certaines juridictions, détournant les commandes des formats MG couchés. Les améliorations technologiques réduisent l'écart de résistance à la traction, affaiblissant le fossé de performance historique du MG. Les essais des propriétaires de marques avec des structures hybrides indiquent une volonté d'expérimenter lorsque les économies de coûts dépassent les avantages marketing. Bien que le MG conserve son leadership dans les créneaux axés sur l'esthétique, le secteur du papier glacé machine doit continuer à optimiser la valeur pour défendre ses parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades blanchis comblent l'écart

Les substrats non blanchis ont conservé 73,21 % du volume de 2024, reflétant leur rentabilité et leur alignement avec l'image de marque rustique dans les aliments biologiques. La domination du segment ancre la demande de base sur le marché du papier glacé machine. La rareté des produits chimiques de blanchiment dans certaines régions émergentes renforce davantage les grades brun naturel pour les sacs industriels. Cela dit, le MG blanchi est prévu à un CAGR de 8,86 %, reflétant les normes de stérilité des soins de santé et les emballages de confiserie premium qui privilégient une esthétique irréprochable. Les formats blanchis commandent des marges unitaires plus élevées, aidant les producteurs à contrer l'inflation de la pâte à papier. Les investissements dans les procédés sans chlore élémentaire et les azurants optiques prolongent l'attrait en rayon sans compromettre la recyclabilité.

Les avancées du blanchi bénéficient également des protocoles de dispositifs médicaux pilotés par l'ISO exigeant des surfaces à faible biocharge. Les fournisseurs certifient les niveaux de filtration bactérienne, permettant aux hôpitaux de rationaliser les étapes de validation. Les campagnes de sensibilisation des consommateurs associant la blancheur à la propreté stimulent l'adoption dans les pochettes de repas prêts à consommer. Les graphistes tirent parti de la haute opacité du substrat pour des images photoréalistes, un défi sur le kraft plus foncé. Les fabricants équilibrent la charge énergétique supplémentaire du blanchiment avec la volonté des propriétaires de marques d'absorber de petites primes de coût. Ces dynamiques sous-tendent l'expansion soutenue des grades blanchis au sein du secteur du papier glacé machine.

Par secteur d'utilisation finale : la santé en plein essor

L'alimentation et les boissons ont représenté 36,72 % des revenus en 2024, soutenues par les chaînes de restauration rapide qui passent du plastique aux emballages MG après les interdictions des PFAS. Les textures gaufrables offrent aux boulangeries artisanales une différenciation tactile et un contrôle de l'humidité. Pourtant, le secteur de la santé s'accélère à un CAGR de 8,74 % jusqu'en 2030, propulsé par le vieillissement des populations et la croissance des volumes chirurgicaux qui élèvent la demande de systèmes de barrière stérile. Les fabricants de dispositifs médicaux spécifient le MG pour sa compatibilité avec l'autoclave et ses performances de déchirure des fibres lors de l'ouverture aseptique, garantissant le maintien de la stérilité. Les stérilisateurs sous contrat favorisent également le MG en raison de sa transmission prévisible de la vapeur d'eau, réduisant les ajustements de cycle.

Les cosmétiques et les soins personnels ajoutent une croissance incrémentale alors que les marques indépendantes adoptent des pots et sachets en fibres pour renforcer leur positionnement naturel. Les fournisseurs de matériaux de construction utilisent des stratifiés MG comme protection de sol pendant les rénovations, appréciant la résistance à l'abrasion. Dans chaque créneau, les approbations réglementaires amplifient la confiance dans les solutions à base de papier. Par conséquent, l'utilisation diversifiée en aval stabilise la volatilité des revenus sur le marché du papier glacé machine.

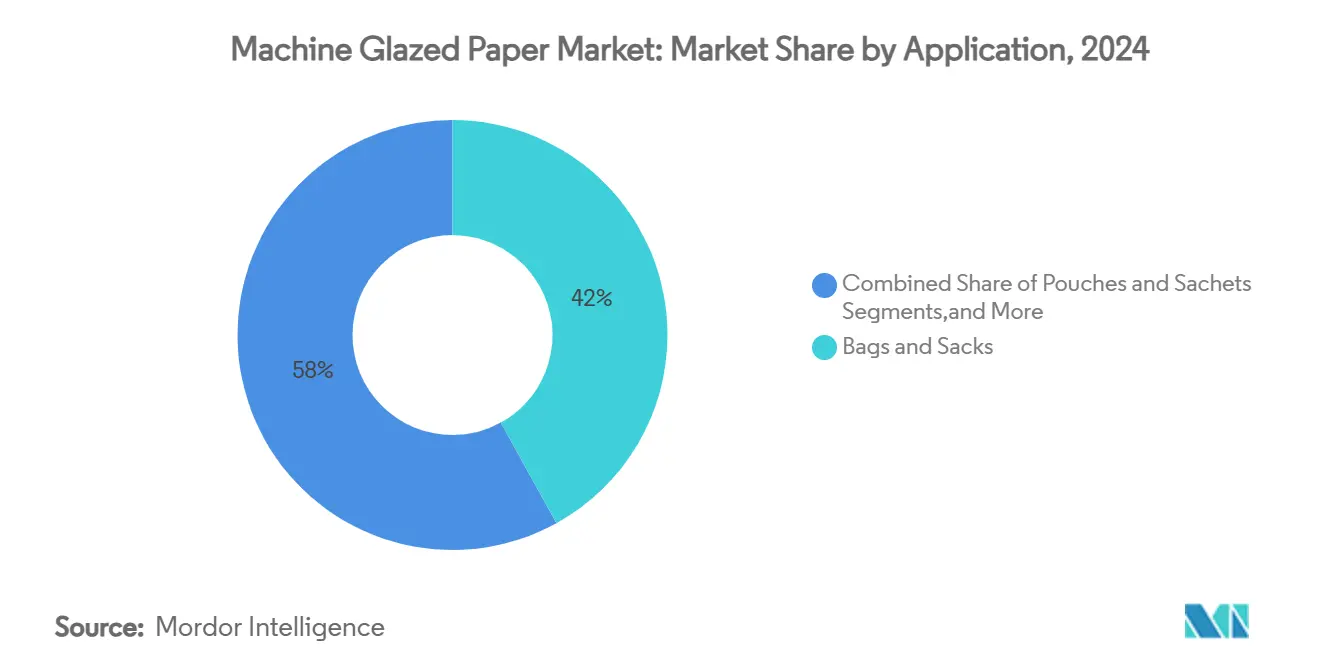

Par application : les formats souples dépassent les sacs traditionnels

Les sacs et sachets ont encore représenté 41,97 % du chiffre d'affaires de 2024, soutenus par les circuits de distribution épicerie et industrie bien établis. Les avantages en termes de coût unitaire et les lignes de remplissage existantes maintiennent la fidélité des transformateurs à ce format. Cependant, les pochettes et sachets-doses enregistrent la croissance la plus rapide à un CAGR de 8,91 %, reflétant les tendances de la portion individuelle dans les nutraceutiques et les boissons instantanées. Les formats légers réduisent les dépenses de fret pour les expéditions de commerce électronique transfrontalier prévalentes en Asie-Pacifique. Les papiers MG stratifiés avec de minces bio-résines fournissent les barrières à l'humidité et à l'oxygène nécessaires pour les aliments en poudre.

Les doublures antiadhésives font face à des obstacles en matière de recyclage en raison de la contamination par la silicone, tempérant les perspectives de volume malgré la croissance des étiquettes autocollantes. Les emballages et stratifiés bénéficient d'une demande de niche pour les couches protectrices autour des panneaux de bois d'ingénierie et des bobines métalliques. Collectivement, la diversification des applications renforce la résilience des revenus et élargit l'opportunité totale adressable pour le marché du papier glacé machine.

Analyse géographique

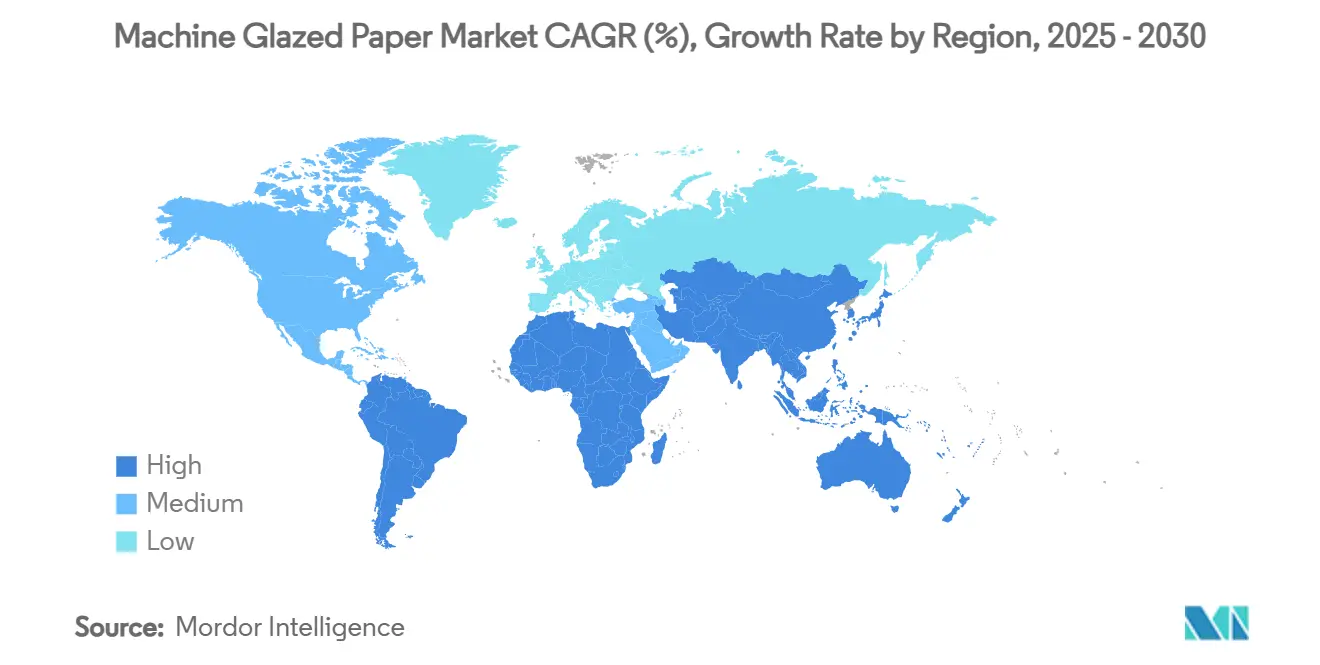

L'Asie-Pacifique a dominé le marché du papier glacé machine avec une part de 33,15 % en 2024, tirant parti de vastes réseaux d'usines et d'une politique fiscale favorable. La production de pâte à papier et de papier de la Chine, s'élevant à 280,21 millions de tonnes, souligne son poids industriel, tandis que les subventions pour 5,8 millions d'hectares de plantations de bois à pâte renforcent la sécurité des fibres à long terme.[2]Barr C. et Cossalter C., "Le développement par la Chine d'une industrie de pâte à papier à base de plantations," ingentaconnect.com L'adoption rapide du commerce électronique stimule la demande de conversion, notamment pour les enveloppes brillantes permettant aux marques de franchir les frontières nationales de manière rentable. Le Japon et la Corée du Sud mettent l'accent sur les grades blancs premium pour les cosmétiques et les dispositifs médicaux, améliorant la densité de valeur par tonne.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 9,08 % jusqu'en 2030, portés par les expansions des biens de consommation en Arabie saoudite, aux Émirats arabes unis et au Nigéria. Les agendas de diversification économique comprennent des pôles d'emballage qui importent des bobines MG pour la conversion locale, créant un marché tiré pour les fournisseurs mondiaux. Les dépenses d'infrastructure augmentent la demande de sacs à ciment, un créneau que le MG non blanchi remplit efficacement.

L'Amérique du Nord reste stable, mais les régimes tarifaires sur les importations chinoises orientent l'approvisionnement vers les usines nationales malgré des coûts unitaires plus élevés. Les interdictions des PFAS stimulent la substitution vers le MG dans la restauration, mais les fluctuations des prix de la pâte à papier mettent à l'épreuve la gestion des marges. Le règlement européen sur les emballages et les déchets d'emballages accélère l'adoption des emballages recyclables ; cependant, les taxes sur l'énergie et les plafonds d'émissions pèsent sur les coûts opérationnels. L'Amérique du Sud offre des sites riches en fibres mais se heurte à des goulets d'étranglement ferroviaires et portuaires qui allongent les délais d'exportation. Collectivement, ces dynamiques régionales façonnent l'allocation stratégique du capital au sein du secteur du papier glacé machine.

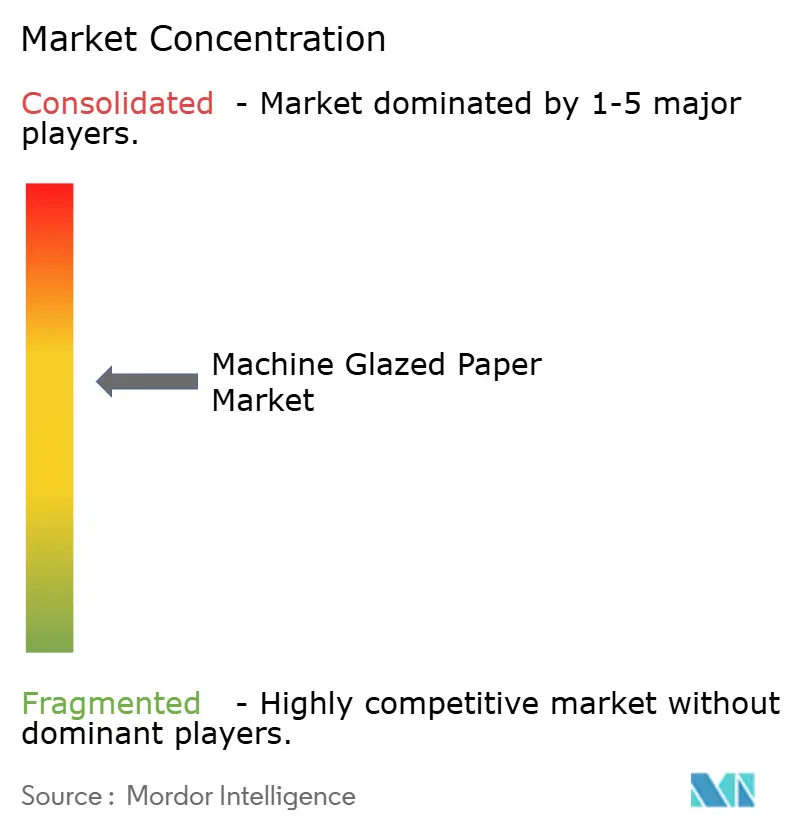

Paysage concurrentiel

La concentration du marché est modérée, les groupes verticalement intégrés tirant parti de leur échelle pour résister à la volatilité de la pâte à papier. Stora Enso a augmenté ses ventes du premier trimestre 2025 de 9 % à 2 362 millions EUR (2 556 millions USD) en se tournant vers les cartons d'emballage renouvelables. Le programme d'investissement de 1,2 milliard EUR (1,29 milliard USD) de Mondi cible des améliorations dans le carton ondulé et le souple destinées à consolider les gains d'efficacité énergétique.[3]Mondi Group, "Annonce des résultats du premier semestre 2024," mondigroup.com La décision de Smurfit Westrock de fermer 500 000 tonnes de capacité aux États-Unis tout en ajoutant des sites de transformation illustre le passage du papier de commodité vers des formats en aval à marges plus élevées.

La durabilité reste le pivot concurrentiel. WestRock rapporte que 96 % de ses emballages sont recyclables, compostables ou réutilisables, soutenant les objectifs des grands groupes de produits de grande consommation en matière de contenu en fibres. Les investissements dans les chaudières à biomasse et les hottes de récupération de chaleur signalent la prochaine frontière d'efficacité alors que les lignes MG énergivores poursuivent des feuilles de route de réduction carbone. La différenciation technologique émerge via des chimies de revêtement barrière qui remplacent les fluorocarbures par des polymères biosourcés sans sacrifier la résistance aux huiles.

Les acteurs de taille intermédiaire poursuivent une spécialisation géographique, se concentrant sur les pics de demande au Moyen-Orient et en Afrique ou sur l'abondance de fibres en Amérique latine pour se tailler des niches défendables. L'intérêt du capital-investissement augmente alors que les valorisations des emballages restent résilientes, bien que le risque d'exécution lié à la volatilité de la pâte à papier tempère les multiples de transaction. Les start-ups dotées de technologies de raffinage assisté par enzymes promettent une production MG à moindre consommation d'énergie, défiant les acteurs établis si les obstacles à la mise à l'échelle sont surmontés. Dans l'ensemble, un déploiement discipliné du capital centré sur des avantages concurrentiels durables sous-tend la préservation de la valeur sur le marché du papier glacé machine.

Leaders du secteur du papier glacé machine

Stora Enso Oyj

Georgia-Pacific LLC

Oji Holdings Corporation

Mondi PLC

Smurfit Westrock PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Smurfit Westrock a annoncé un chiffre d'affaires net du premier trimestre 2025 de 7 656 millions USD avec un EBITDA ajusté de 1 252 millions USD, tout en annonçant la fermeture de plus de 500 000 tonnes de capacité papier en Amérique du Nord et la construction de nouvelles usines de transformation pour améliorer l'efficacité.

- Avril 2025 : La Maison Blanche a publié un décret exécutif mettant en œuvre une politique tarifaire réciproque avec un droit supplémentaire de 10 % sur les importations, impactant significativement les coûts des produits en papier et reconfigurant les stratégies de chaîne d'approvisionnement.

- Février 2025 : Le règlement de l'Union européenne sur les emballages et les déchets d'emballages est entré en vigueur, imposant la recyclabilité économique d'ici 2030 et restreignant les PFAS dans les emballages en contact avec les aliments.

- Février 2025 : Stora Enso a enregistré une augmentation de 9 % en glissement annuel de ses ventes du premier trimestre 2025 à 2 362 millions EUR (2 556 millions USD) avec un EBIT ajusté de 175 millions EUR (189 millions USD), reflétant des améliorations continues des performances.

Portée du rapport mondial sur le marché du papier glacé machine

| Papier MG blanchi |

| Papier MG non blanchi/brun |

| Alimentation et boissons |

| Soins de santé et dispositifs médicaux |

| Soins personnels et cosmétiques |

| Bâtiment et construction |

| Industrie et autres |

| Sacs et sachets |

| Emballages et stratifiés |

| Pochettes et sachets-doses |

| Doublures antiadhésives et étiquettes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Papier MG blanchi | ||

| Papier MG non blanchi/brun | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Soins de santé et dispositifs médicaux | |||

| Soins personnels et cosmétiques | |||

| Bâtiment et construction | |||

| Industrie et autres | |||

| Par application | Sacs et sachets | ||

| Emballages et stratifiés | |||

| Pochettes et sachets-doses | |||

| Doublures antiadhésives et étiquettes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du papier glacé machine ?

La taille du marché du papier glacé machine est de 12,17 milliards USD en 2025 et devrait atteindre 17,42 milliards USD d'ici 2030.

Quelle région domine le marché du papier glacé machine ?

L'Asie-Pacifique détient la plus grande part à 33,15 % grâce à une vaste capacité de fabrication et à des politiques fiscales favorables.

Quel segment d'application connaît la croissance la plus rapide ?

Les pochettes et sachets-doses atteignent le CAGR le plus élevé à 8,91 % jusqu'en 2030, portés par le commerce électronique et les formats de produits à portion individuelle.

Comment les interdictions des PFAS influencent-elles la demande ?

Les interdictions des PFAS dans les matériaux en contact avec les aliments redirigent les commandes vers les emballages MG qui offrent une résistance aux graisses sans fluorochimiques, stimulant les volumes en Amérique du Nord et dans l'UE.

Pourquoi les grades blanchis gagnent-ils en dynamisme ?

Les papiers glacés machine blanchis croissent à un CAGR de 8,86 % car les marques de soins de santé et d'alimentation premium exigent une haute perception de propreté et une compatibilité avec la stérilisation.

Dernière mise à jour de la page le: