Taille et part du marché de la location de groupes électrogènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.05 Milliards de dollars |

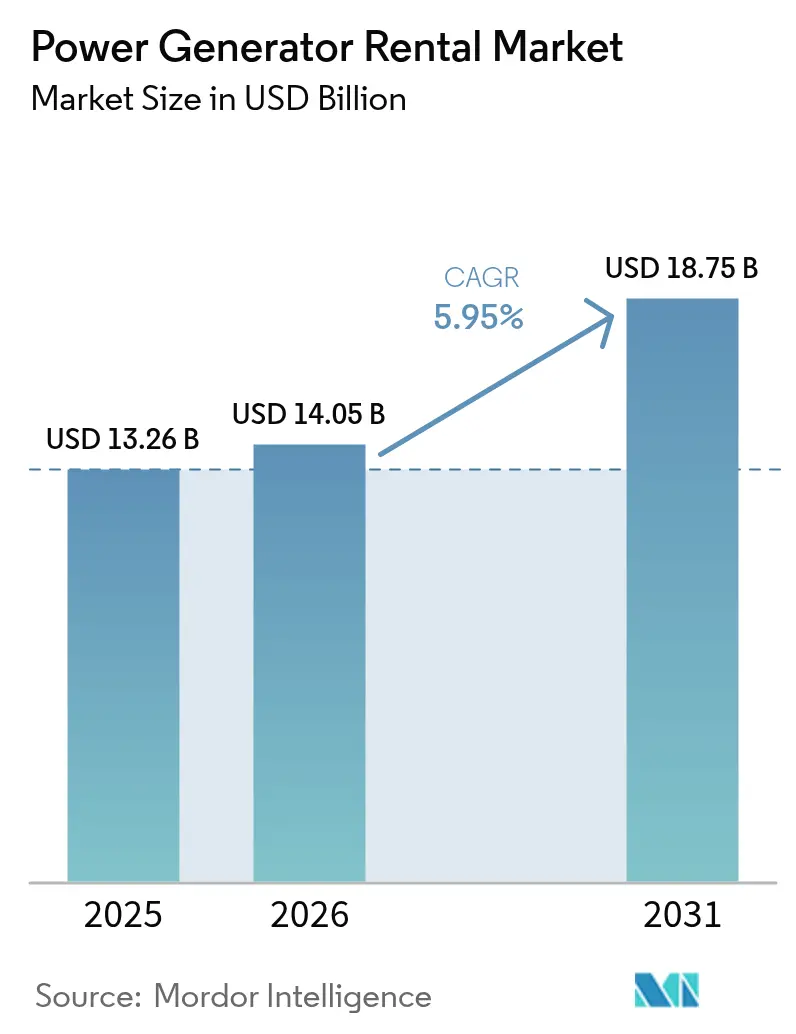

| Taille du Marché (2031) | 18.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de groupes électrogènes par Mordor Intelligence

La taille du marché de la location de groupes électrogènes en 2026 est estimée à 14,05 milliards USD, en progression par rapport à la valeur de 2025 de 13,26 milliards USD, avec des projections pour 2031 affichant 18,75 milliards USD, croissant à un TCAC de 5,95 % sur la période 2026-2031.

La demande s'oriente des simples groupes de secours vers des systèmes hybrides combinant diesel, stockage par batterie et sources renouvelables, offrant aux utilisateurs finaux des capacités intelligentes d'équilibrage de charge et de réduction des émissions de carbone. La location de parcs reste une stratégie privilégiée car elle diffère les dépenses d'investissement, aligne les coûts d'exploitation sur les délais des projets et fournit un accès immédiat aux machines conformes à la norme Stage V ou Tier 4 Final lorsque les chaînes d'approvisionnement se resserrent. La construction de centres de données, la fréquence croissante des pannes due aux événements météorologiques liés au changement climatique, et les vastes programmes d'infrastructure en Asie-Pacifique constituent les principaux moteurs de croissance. L'intensité concurrentielle s'accroît à mesure que les bailleurs multinationaux en cours de consolidation combinent portée géographique et plateformes numériques de gestion de parcs, tandis que les opérateurs dépourvus d'offres hybrides subissent une pression sur les marges en raison de la volatilité des prix du diesel et du renforcement des réglementations sur les émissions.

Principaux enseignements du rapport

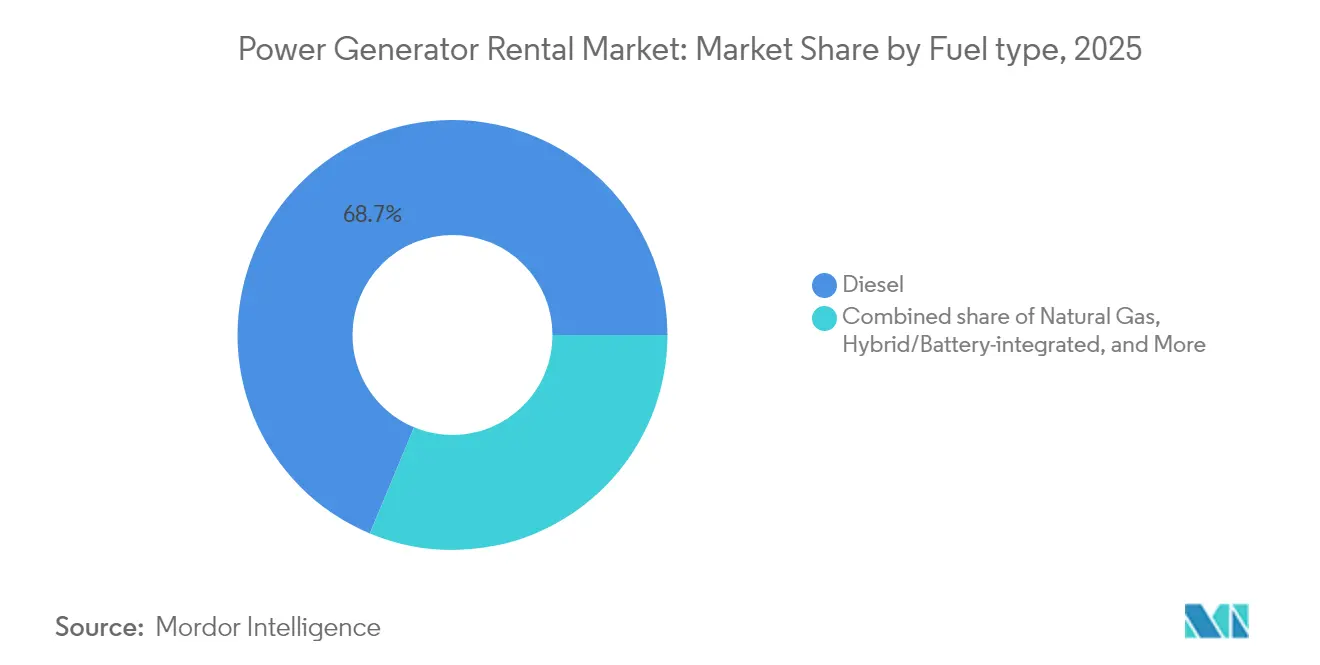

- Par type de carburant, les groupes diesel représentaient 68,72 % de la part de marché de la location de groupes électrogènes en 2025, tandis que les groupes hybrides intégrés à batterie devraient progresser à un TCAC de 9,35 % jusqu'en 2031.

- Par puissance nominale, les unités de 101 à 500 kVA représentaient 38,12 % de la taille du marché de la location de groupes électrogènes en 2025 et sont prévues de croître à un TCAC de 6,62 %.

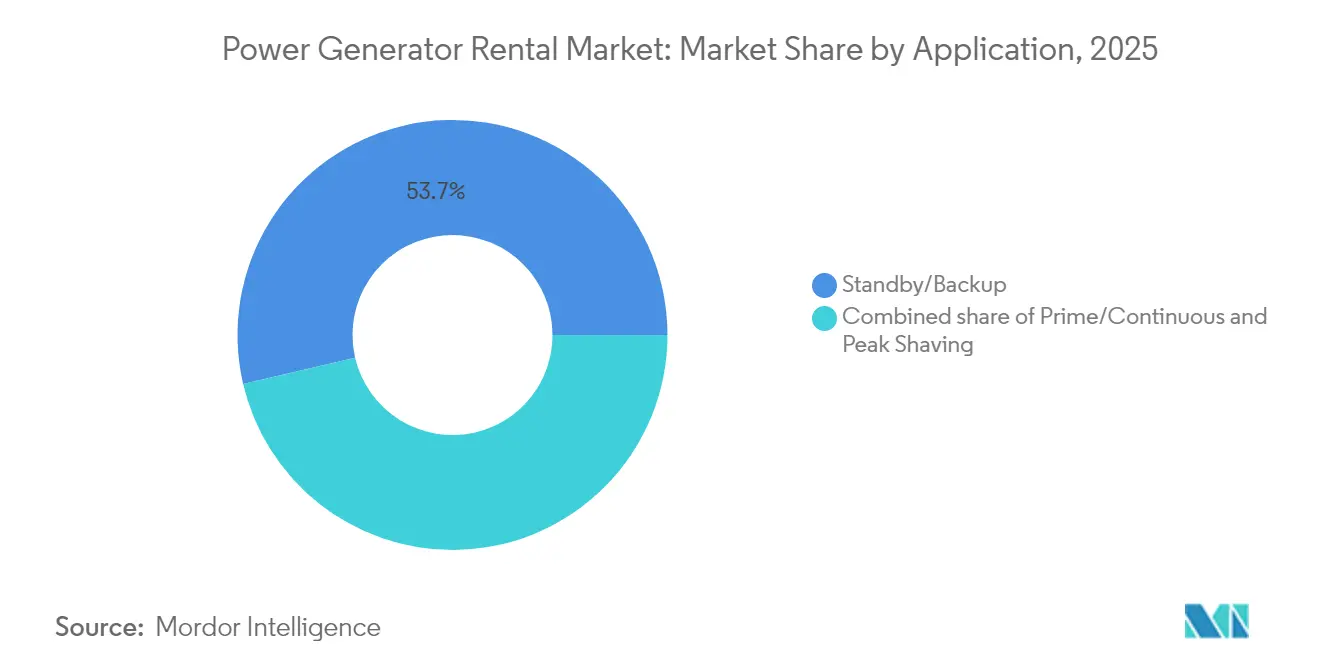

- Par application, les solutions de secours et de sauvegarde représentaient 53,65 % du chiffre d'affaires en 2025, tandis que les locations pour l'écrêtage de pointe progressent à un TCAC de 8,92 % jusqu'en 2031.

- Par utilisateur final, la construction était en tête avec 26,74 % du chiffre d'affaires en 2025 ; les centres de données devraient enregistrer le TCAC le plus élevé, à 9,66 %, jusqu'en 2031.

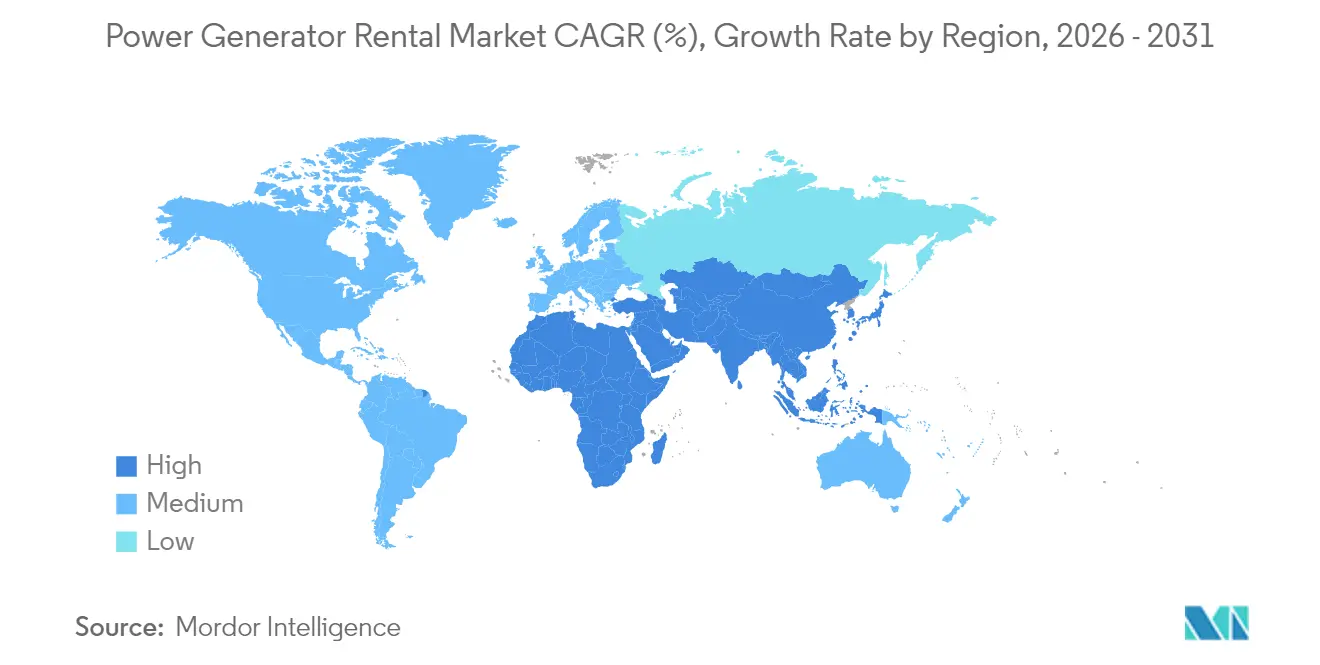

- Par géographie, l'Asie-Pacifique a capté une part de 32,48 % en 2025 et devrait croître au TCAC le plus élevé du marché, soit 7,55 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la location de groupes électrogènes

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement des infrastructures de réseau et fréquence des pannes | +1.80% | Mondial, particulièrement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Essor des infrastructures et de la construction dans les économies émergentes | +1.20% | Cœur APAC, extension vers MEA | Long terme (≥ 4 ans) |

| Expansion de la capacité des centres de données et contraintes de délai d'alimentation | +0.90% | Mondial, concentré en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Maintenance et arrêts des champs pétroliers et gaziers | +0.70% | Mondial, particulièrement Moyen-Orient, Amérique du Nord, mer du Nord | Moyen terme (2 à 4 ans) |

| Offres de location hybrides solaire-batterie-diesel pour les micro-réseaux | +0.60% | Mondial, adoption précoce en Australie, en Californie et en Allemagne | Long terme (≥ 4 ans) |

| Adoption pilote de groupes électrogènes de location alimentés à l'hydrogène | +0.50% | Europe et Japon en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des infrastructures de réseau et fréquence des pannes

Les actifs des réseaux électriques aux États-Unis et en Europe occidentale ont en moyenne plus de quatre décennies de service, accroissant leur vulnérabilité aux pannes liées aux conditions météorologiques sévères, qui représentent déjà près de 80 % des interruptions majeures de service.(1)Source : T&D World Staff, "Storm Resilience Investments Accelerate," tdworld.com Les programmes planifiés de renforcement nécessitent souvent des arrêts prolongés des alimentateurs, pendant lesquels des groupes mobiles assurent la fourniture d'énergie aux clients et soutiennent les équipes travaillant sur les sections sous tension. La demande locative s'intensifie lorsque les tempêtes dépassent les ressources de rétablissement et que les gestionnaires de réseau déploient des flottes de groupes électrogènes montés sur remorques vers les hôpitaux, les tours de télécommunications et les abris collectifs. L'analyse prédictive adoptée par les opérateurs de réseau raccourcit les intervalles de maintenance, augmentant paradoxalement la fréquence des coupures programmées et maintenant les demandes de location. La flexibilité d'augmenter ou de réduire la puissance sans posséder d'actifs fixes positionne le marché de la location de groupes électrogènes comme un outil de résilience essentiel pour les services publics, renforçant les infrastructures de transport et de distribution.

Essor des infrastructures et de la construction dans les économies émergentes

Une vague de dépenses souveraines et multilatérales — illustrée par la loi Infrastructure Investment and Jobs Act de 1 200 milliards USD et les pipelines de mégaprojets parallèles en Inde, en Indonésie et en Arabie saoudite — crée des milliers de chantiers actifs dépourvus d'accès stable au réseau électrique.(2)Source : American Rental Association, "2025 Rental Market Forecast," ararental.org Les entreprises de construction préfèrent la location pour contourner les coûts d'équipement initiaux et pour adapter la capacité électrique aux charges évolutives du site à mesure que les projets passent des travaux de terrassement aux phases de finition. L'urbanisation reste rapide ; les villes d'Asie-Pacifique accueilleront plus de 90 millions de nouveaux résidents d'ici 2030, accélérant la demande de routes, de métros et de stations d'épuration qui consomment de l'électricité temporaire à chaque phase de construction. Au-delà de la flexibilité du capital, la location permet aux entrepreneurs de se conformer instantanément aux limites d'émissions locales en remplaçant les moteurs anciens par des modèles homologués Stage V lorsque les autorités renforcent les règles de qualité de l'air. Ces facteurs maintiendront le marché de la location de groupes électrogènes sur une courbe de croissance soutenue dans les zones émergentes à long terme.

Expansion de la capacité des centres de données et contraintes de délai d'alimentation

Les opérateurs hyperscale ont mis en ligne 2 996 MW de nouvelle capacité en Asie-Pacifique au cours du premier trimestre 2024, mais des dizaines de campus supplémentaires attendent des raccordements au réseau pouvant être retardés de 18 à 36 mois dans des corridors encombrés tels que Sydney et Osaka. Les packages d'alimentation relais configurés avec des groupes diesel prime et du stockage par batterie permettent la mise en service de se poursuivre pendant que les services publics modernisent les sous-stations. Le matériel électrique représente environ un quart du coût total d'investissement des centres de données, et chaque mois de retard peut éroder les revenus de colocation contractés ; les solutions locatives d'alimentation relais comblent cet écart et maintiennent les projets dans les délais. Les exigences de maintenabilité simultanée et de redondance N+1 favorisent les parcs multi-modules dans la gamme 101–500 kVA, qui peuvent être mis en parallèle pour le suivi de charge et le délestage. Les nœuds d'informatique en périphérie se multipliant à proximité des réseaux 5G s'appuient sur des locations conteneurisées pouvant être redéployées à mesure que les points chauds de latence se déplacent. Par conséquent, la croissance des centres de données alimente directement des revenus supplémentaires substantiels entrant sur le marché de la location de groupes électrogènes.

Maintenance et arrêts des champs pétroliers et gaziers

Les raffineurs en aval, les pipelines intermédiaires et les plateformes offshore fonctionnent selon des calendriers d'arrêt stricts de 20 à 60 jours, pendant lesquels les turbines permanentes sont hors ligne et des groupes portables prennent en charge les charges essentielles. Les lignes de service spécifiques au secteur d'Aggreko illustrent comment les groupes diesel, GNL et GNC sont adaptés avec des enceintes antidéflagrantes et une télémétrie à distance pour les zones dangereuses. L'alimentation locative atténue les pertes de production en soutenant les pompes électriques, l'éclairage de secours et les barges d'hébergement dans de brefs délais. La mobilité est essentielle car les actifs sont fréquemment stationnés à des centaines de kilomètres en mer ou à travers des déserts arides où l'accès au réseau est inexistant. L'intérêt pour l'éolien offshore mobile et les micro-réseaux hybrides solaire-batterie-diesel est croissant, ce qui peut réduire les coûts de carburant de plus de 60 % lors des arrêts planifiés. Des fréquences de maintenance accrues, conçues pour maximiser l'utilisation des actifs, continueront d'alimenter la demande locative dans les bassins d'hydrocarbures du monde entier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par le stockage d'énergie par batterie | -0.80% | Mondial, accéléré en Californie, en Allemagne et en Australie | Court terme (≤ 2 ans) |

| Volatilité des prix du diesel et hausse des taxes carbone | -0.60% | Mondial, particulièrement en Europe avec la tarification du carbone | Moyen terme (2 à 4 ans) |

| Pénuries d'approvisionnement en moteurs Tier 4 Final | -0.40% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition vers la location de micro-réseaux à turbines à gaz | -0.30% | Marchés développés disposant d'infrastructures gazières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le stockage d'énergie par batterie

Les coûts des systèmes lithium-ion ont chuté de 80 % depuis 2013, permettant aux sites commerciaux de déployer des batteries d'une à quatre heures qui écrêtent les tarifs de pointe et fournissent une alimentation de secours zéro émission. Les modélisations indiquent que l'intégration du stockage par batterie avec du solaire sur site peut réduire la durée de fonctionnement diesel jusqu'à 80 % dans les micro-réseaux hybrides desservant des festivals, des tournages ou des tours de télécommunications. Au Brésil, les propriétaires de micro-réseaux ont réduit leurs factures d'électricité annuelles de 33 % lorsque les batteries ont remplacé les groupes électrogènes pendant les fenêtres de tarif de pointe. Les incitations réglementaires telles que les remises SGIP de Californie accélèrent l'adoption, comprimant les heures de location de courte durée sur les marchés où des batteries silencieuses à réponse rapide satisfont aux critères de fiabilité. Néanmoins, les batteries peinent à couvrir des pannes de plusieurs jours causées par des ouragans ou des défauts de transmission, ce qui souligne le besoin critique de groupes électrogènes de location pouvant fonctionner indéfiniment lorsqu'ils sont réapprovisionnés en carburant.

Volatilité des prix du diesel et hausse des taxes carbone

Les stocks de distillats restent faibles dans les pays de l'OCDE, et l'Agence américaine d'information sur l'énergie met en garde contre de nouvelles hausses de prix à chaque saison des ouragans.(3)Source : Transport Topics, "Diesel Price Outlook 2024," transporttopics.com Étant donné que les contrats de location excluent souvent le carburant, les hausses de prix peuvent contraindre les clients à réduire leur utilisation ou à négocier des ajustements tarifaires, diminuant les heures d'utilisation. Par ailleurs, des juridictions comme le Canada ont fixé des seuils de CO₂ à 65 t par GWh pour la période 2035-2049, avec une escalade vers la neutralité carbone par la suite, obligeant les locataires à absorber le coût des crédits de compensation ou à se tourner vers des mélanges de diesel renouvelable. Les mécanismes européens de tarification du carbone ajoutent une complexité administrative et peuvent éroder les rendements des investissements à long terme dans les parcs. Les groupes hybrides, le carburant HVO et les moteurs à gaz protègent partiellement les opérateurs mais peuvent augmenter les coûts d'investissement. Collectivement, ces facteurs réduisent les points de croissance du marché de la location de groupes électrogènes en décourageant les déploiements diesel exclusifs prolongés dans les régions réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'intégration hybride perturbe la domination du diesel

Le diesel a continué à dominer le marché de la location de groupes électrogènes avec une valeur de 9,11 milliards USD en 2025 ; ses vastes infrastructures de ravitaillement et sa fiabilité éprouvée sous-tendent une part de 68,72 %. Pourtant, les offres hybrides batterie-diesel enregistrent le TCAC le plus rapide, à 9,35 %, jusqu'en 2031, les locataires cherchant à réaliser des économies de carburant, à réduire le bruit et à se conformer immédiatement aux limites Stage V. Les opérateurs confirment que des contrôleurs intelligents peuvent mettre les moteurs en veille et laisser les batteries supporter les charges variables, réduisant la consommation jusqu'à 80 % et prolongeant les intervalles d'entretien. Les groupes à gaz naturel restent stables dans les municipalités disposant de réseaux de canalisations et de réglementations plus strictes sur les particules, tandis que les projets pilotes à hydrogène en Allemagne et au Japon montrent des premières promesses pour les festivals et l'alimentation d'événements zéro carbone.

Le positionnement concurrentiel évolue : le générateur solaire à batterie EHR de United Rentals marie un auvent photovoltaïque de 5 kW, un groupe propane de 45 kVA et un pack lithium dans un micro-réseau conteneurisé adapté aux rénovations urbaines ultra-silencieuses. Atlas Copco, Cummins et Aggreko proposent désormais des batteries standard sur des châssis de 10 à 100 kVA. L'hydrogène reste une niche, mais les subventions européennes financent des essais sur le terrain où des empilements PEM remplacent les groupes diesel pour les tours de télécommunications distantes. Sur l'horizon de prévision, les déploiements hybrides éroderont la domination du diesel, bien que la demande absolue de diesel continuera d'augmenter dans les mines et les raffineries à l'échelle du mégawatt où l'économie des batteries reste difficile.

Par puissance nominale : la domination de la gamme intermédiaire reflète une évolutivité optimale

Les groupes évalués à 101–500 kVA ont généré 5,06 milliards USD en 2025, soit une part de 38,12 % du marché de la location de groupes électrogènes, et sont positionnés pour un TCAC de 6,62 % à mesure que les clients privilégient leur polyvalence d'adaptation à la charge. Un seul groupe de 250 kVA peut alimenter des grues à tour, des centrales à béton ou des salles de données en périphérie, tout en restant remorquable par des camions standard, minimisant les coûts logistiques. Les locations inférieures à 100 kVA répondent aux cliniques mobiles et aux points de vente au détail, mais font face à la concurrence des packs de batteries dans les zones sensibles au bruit.

La demande de machines de 501 à 1 000 kVA se concentre dans les arrêts pétrochimiques et les méga-événements nécessitant une capacité agrégée. Les packages supérieurs à 1 MVA, souvent conteneurisés et parallélisables, remplissent des rôles de soutien au réseau électrique lors des remplacements de transformateurs. Les parcs locatifs déploient de plus en plus des grappes de groupes de gamme intermédiaire au lieu de châssis à haute capacité unique, renforçant la redondance et permettant aux opérateurs d'entretenir les équipements sans arrêt total du site. L'introduction de moteurs Stage V avec modules SCR et DPF ajoute des coûts ; par conséquent, les blocs standardisés de gamme intermédiaire offrent des économies d'échelle en matière d'approvisionnement, de maintenance et d'intégration télématique qui sous-tendent leur leadership continu.

Par application : l'écrêtage de pointe émerge comme moteur de croissance

Les services de secours et de sauvegarde dominaient toujours la part de marché de la location de groupes électrogènes à 53,65 % en 2025, car les hôpitaux, les banques et les lignes de fabrication exigent une disponibilité garantie lors des défaillances du réseau. Cependant, les programmes de réponse à la demande des services publics au Brésil, en Australie et dans plusieurs ISO américains catalysent un TCAC de 8,92 % pour les packages d'écrêtage de pointe jusqu'en 2031. Ces déploiements expédient des groupes électrogènes pendant les fenêtres à tarif élevé, capturant des paiements incitatifs et réduisant les factures d'énergie des sites.

Les locations prime et continues restent vitales pour les mines éloignées, les camps de réfugiés et les complexes insulaires, où la faible couverture du réseau fait des moteurs diesel ou à gaz l'unique source d'électricité. Pourtant, même dans les scénarios d'alimentation prime, l'hybridation progresse ; un mélange GNL-diesel peut réduire les coûts de carburant de 25 %, tandis que les batteries embarquées réduisent le bruit nocturne pour les camps d'hébergement de la main-d'œuvre. À mesure que les compteurs intelligents se multiplient, davantage d'utilisateurs industriels exploiteront les locations d'écrêtage de pointe comme outil de couverture financière, renforçant la transition d'une simple alimentation de contingence vers une optimisation proactive des coûts énergétiques au sein du marché plus large de la location de groupes électrogènes.

Par utilisateur final : les centres de données pilotent la transformation

Les chantiers de construction représentaient 3,55 milliards USD de la taille du marché de la location de groupes électrogènes en 2025, soit une part de 26,74 %, car les développements de gratte-ciels, de corridors de transit et de parcs industriels restent énergivores pendant les phases initiales. Les centres de données, cependant, représentent le segment à la croissance la plus rapide avec un TCAC de 9,66 %, s'accélérant à partir de la base de 2025 de 1,58 milliard USD, portés par la montée en puissance des charges de travail d'intelligence artificielle projetée pour porter la consommation électrique des centres de données américains de 2 % à 4 % de la demande nationale d'ici 2030.

Les opérateurs pétroliers et gaziers maintiennent des dépenses stables, s'appuyant sur des groupes GNL, GNC et diesel portables pour les hydrotests de pipelines, la maintenance offshore et les arrêts de traitement du gaz. Les sociétés minières en Afrique subsaharienne continuent de louer des grappes multi-mégawatts pouvant être démontées lorsque les gisements s'épuisent, évitant ainsi les actifs immobilisés. Les usines de fabrication, les studios de cinéma et les installations de soins de santé temporaires complètent une demande diversifiée, prouvant la large pertinence sectorielle de l'alimentation locative même si les hyperscalers dominent la croissance des grands titres.

Analyse géographique

L'Asie-Pacifique a conservé la plus grande part régionale en 2025, avec un chiffre d'affaires de 4,31 milliards USD représentant 32,48 % de la part du marché de la location de groupes électrogènes. Les réseaux philippins endommagés par les tempêtes, le programme Villes intelligentes de l'Inde et la construction de la nouvelle capitale de l'Indonésie alimentent des commandes continues de groupes montés sur remorques, tandis que la capacité hyperscale régionale a ajouté 2 996 MW au seul premier trimestre 2024. Les locations hybrides prennent de l'élan en Australie, où des programmes de subventions récompensent les micro-réseaux photovoltaïque-batterie-diesel sur des concessions minières éloignées.

L'Amérique du Nord se classait deuxième avec 4,12 milliards USD en 2025, et les budgets de renforcement du réseau combinés aux imprévus liés aux incendies de forêt en Californie et au Texas soutiendront une croissance à un chiffre moyen. La conformité Stage 5/Tier 4 est déjà intégrée dans la plupart des parcs locatifs, permettant une tarification premium pour les stocks à faibles émissions d'oxydes d'azote. L'Europe suit de près, avec la volatilité des prix de l'énergie depuis 2022 incitant les usines à sécuriser des locations à court terme pour l'écrêtage des charges de pointe et la couverture d'urgence. Les réglementations liées aux émissions, y compris les règles relatives aux engins mobiles non routiers, créent une impulsion de remplacement favorisant les parcs locatifs modernes par rapport aux stocks anciens détenus en propre.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, représentaient moins de 15 % du chiffre d'affaires de 2024, mais présentent un potentiel à deux chiffres lié à l'extraction de ressources, aux expansions pétrochimiques et aux extensions du réseau national. Les incitations brésiliennes à l'écrêtage de pointe, les cycles de maintenance GNL du Qatar et la loi nigériane sur la localisation des données constituent tous des catalyseurs pour la location plutôt que l'achat direct, laissant présager une adoption accélérée des groupes hybrides et à gaz à mesure que la décennie avance.

Paysage concurrentiel

La consolidation a renforcé le leadership : l'acquisition par United Rentals de H&E Rentals pour 4,8 milliards USD a ajouté 64 000 unités de parc et 160 agences, créant une organisation capable de négocier de meilleures conditions sur les moteurs, de répartir les frais généraux télématiques et de tirer parti de la vente croisée auprès des comptes industriels. Ashtead Group, Aggreko et Herc Holdings continuent les acquisitions complémentaires pour approfondir la densité géographique et les offres spécialisées telles que le contrôle de la température ou le stockage par batterie. Le marché tend ainsi vers les opérateurs capables de déploiements nationaux simultanés et d'une gestion numérique intégrée du parc.

La technologie reste un facteur de différenciation. United Rentals, Aggreko et Atlas Copco lancent des plateformes propriétaires de stockage d'énergie qui s'intègrent parfaitement aux groupes diesel et à gaz, en utilisant des contrôleurs pilotés par l'intelligence artificielle pour optimiser le déploiement. Les fabricants Generac, Cummins et Wärtsilä courtisent les entreprises de location grâce à la télématique installée en usine, la conformité Stage V et les moteurs polycarburants pouvant fonctionner avec des mélanges HVO ou hydrogène. Les acteurs dépourvus de capacités hybrides ou d'analyse de données peinent à respecter les accords de niveau de service exigés par les clients hyperscale et les services publics.

Des spécialistes de niche subsistent, ciblant l'ingénierie des micro-réseaux ou l'alimentation des festivals avec des groupes Stage V ultra-silencieux. Des entrants soutenus par le capital-investissement tels que Powering Srl, récemment acquise par Arcus Infrastructure Partners, s'étendent régionalement en se concentrant sur les micro-réseaux à forte composante renouvelable et sur l'écrêtage-de-pointe-en-tant-que-service. L'intensité concurrentielle devrait se renforcer à mesure que les fabricants d'équipements d'origine (OEM) poussent des modèles commerciaux directs vers la location et que la tarification du carbone contraint les parcs à se moderniser plus tôt, renforçant les barrières à l'entrée pour les petits concurrents sous-capitalisés.

Leaders du secteur de la location de groupes électrogènes

Atlas Copco (India) Ltd

Herc Rentals Inc.

Cummins Inc.

Ashtead Group PLC

United Rentals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Rolls-Royce investit 75 millions USD pour étendre ses opérations de fabrication de moteurs MTU à Aiken, en Caroline du Sud, afin d'augmenter la production de ses moteurs de la série 4000. Selon des rapports de presse, l'expansion est motivée par la demande croissante d'alimentation prime pour les centres de données et créera 60 nouveaux emplois.

- Juin 2025 : CenterPoint Energy a déployé des groupes électrogènes mobiles à San Antonio pour stabiliser le réseau ERCOT lors des pics de demande liés à la vague de chaleur, soulignant le rôle de soutien aux services publics de l'alimentation locative.

- Janvier 2025 : Generac Holdings, via Pramac, a acquis une participation majoritaire dans Captiva Energy Solutions en Inde pour élargir l'accès au marché asiatique des groupes électrogènes à forte croissance.

- Janvier 2025 : United Rentals a finalisé l'acquisition de H&E Equipment Services pour 4,8 milliards USD, incorporant environ 160 agences américaines dans son réseau. L'opération devrait générer 130 millions USD de synergies de coûts en deux ans, principalement grâce à la rationalisation des frais généraux d'entreprise et des opérations.

Portée du rapport mondial sur le marché de la location de groupes électrogènes

Les groupes électrogènes sont des sources d'énergie essentielles dans l'industrie pétrolière et gazière, en particulier pour les activités de forage et d'excavation. Ces opérations constituent la tâche la plus cruciale menant à la génération d'hydrocarbures, et une grande quantité d'énergie est nécessaire pour faire fonctionner les machines massives. Les groupes électrogènes allant de 500 kilovolts à 2 500 kilovolts sont principalement utilisés pour ces machines.

Le marché de la location de groupes électrogènes est segmenté par utilisateur final et géographie. Par utilisateur final, le marché est segmenté en pétrole et gaz, construction, exploitation minière, fabrication, centres de données et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché de la location de groupes électrogènes dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Diesel |

| Gaz naturel |

| Hybride/intégré à batterie |

| Hydrogène et autres |

| Moins de 100 kVA |

| 101 à 500 kVA |

| 501 à 1 000 kVA |

| Plus de 1 000 kVA |

| Secours/sauvegarde |

| Prime/continu |

| Écrêtage de pointe |

| Construction |

| Pétrole et gaz |

| Exploitation minière |

| Fabrication |

| Centres de données |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Diesel | |

| Gaz naturel | ||

| Hybride/intégré à batterie | ||

| Hydrogène et autres | ||

| Par puissance nominale | Moins de 100 kVA | |

| 101 à 500 kVA | ||

| 501 à 1 000 kVA | ||

| Plus de 1 000 kVA | ||

| Par application | Secours/sauvegarde | |

| Prime/continu | ||

| Écrêtage de pointe | ||

| Par utilisateur final | Construction | |

| Pétrole et gaz | ||

| Exploitation minière | ||

| Fabrication | ||

| Centres de données | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la location de groupes électrogènes ?

La taille du marché de la location de groupes électrogènes a atteint 14,05 milliards USD en 2026 et devrait atteindre 18,75 milliards USD d'ici 2031 à un TCAC de 5,95 %.

Quelle région est en tête de la génération de revenus ?

L'Asie-Pacifique a capté 32,48 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 7,55 %.

Pourquoi les locations de groupes électrogènes hybrides à batterie gagnent-elles en popularité ?

Les groupes hybrides réduisent la consommation de diesel jusqu'à 80 %, diminuent les émissions et aident les locataires à se conformer aux règles Stage V et Tier 4 Final, stimulant la demande notamment dans les projets urbains et de centres de données.

Quel secteur d'utilisateurs finaux se développe le plus rapidement ?

Les centres de données devraient voir les dépenses de location croître à un TCAC de 9,66 % en raison des retards de raccordement au réseau et de la densité de puissance croissante liée à l'intelligence artificielle, qui nécessitent une alimentation relais rapide et flexible.

Comment les taxes carbone affecteront-elles les locations de groupes électrogènes ?

Des mécanismes de tarification du carbone plus stricts augmentent les coûts de carburant pour les groupes diesel, encourageant les parcs locatifs à adopter des solutions HVO, gaz naturel et hybrides pour protéger leurs marges et atteindre les objectifs de développement durable des clients.

Les systèmes de stockage d'énergie par batterie remplacent-ils les groupes électrogènes de location ?

Les batteries déplacent certaines charges de courte durée, notamment l'écrêtage de pointe sur les marchés réglementés, mais la résilience lors de pannes de plusieurs jours dépend toujours de locations de groupes électrogènes conventionnels ou hybrides.

Dernière mise à jour de la page le: