Taille et part du marché des démarreurs de moteur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.11 Milliards de dollars |

| Taille du Marché (2031) | 9.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

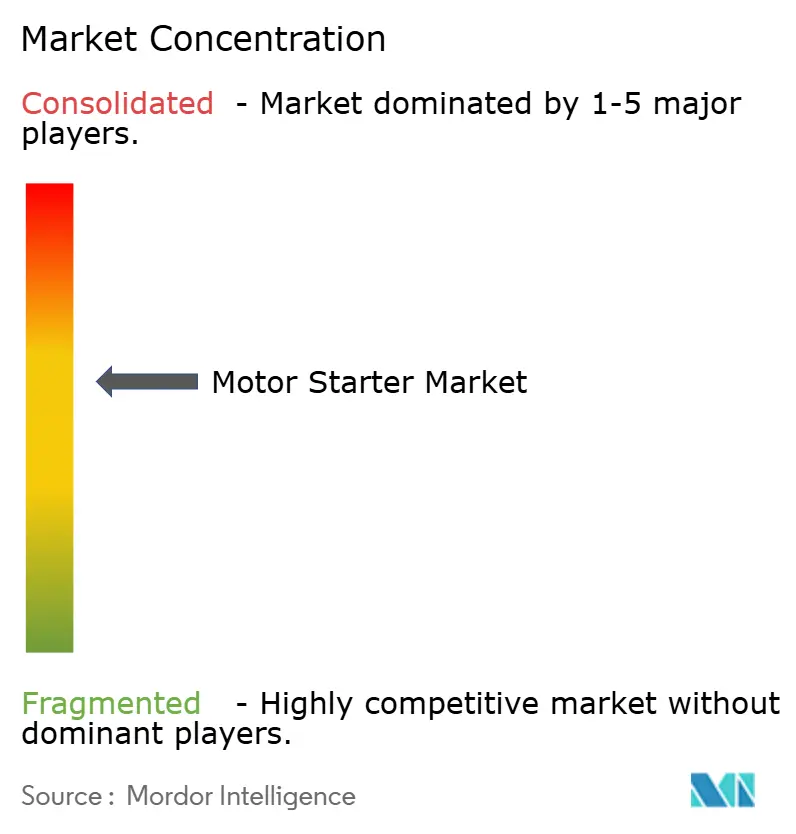

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des démarreurs de moteur par Mordor Intelligence

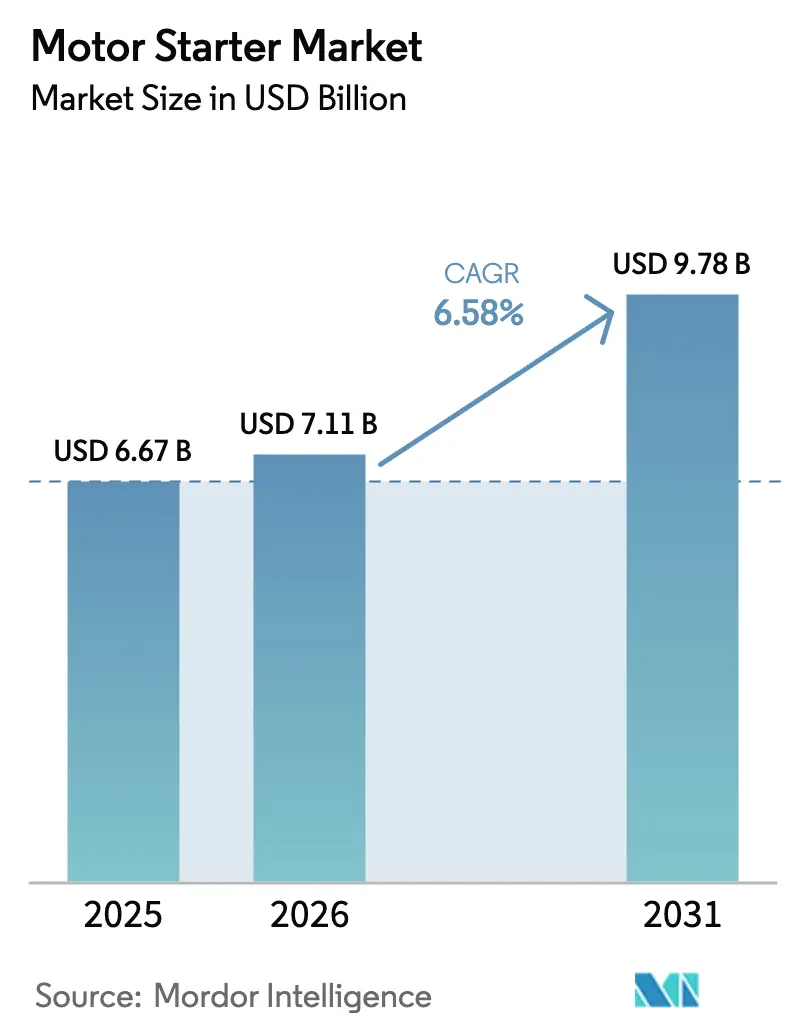

La taille du marché des démarreurs de moteur devrait passer de 6,67 milliards USD en 2025 à 7,11 milliards USD en 2026 et devrait atteindre 9,78 milliards USD d'ici 2031 à un TCAC de 6,58 % sur la période 2026-2031.

L'adoption sur le marché s'accélère grâce à d'importants investissements en capital dans l'automatisation industrielle, à des mandats d'efficacité énergétique des moteurs en rapide évolution et à la numérisation rapide du contrôle des procédés. L'accélération des investissements provient de l'augmentation de 25 % des budgets d'équipements en capital en Chine, des règles européennes strictes IE4 pour les moteurs d'une capacité de 75 à 200 kW, et de l'expansion des dépenses mondiales en infrastructures hydrauliques. Les stratégies concurrentielles se concentrent sur l'innovation des démarreurs progressifs, l'intégration de l'IIoT et l'expansion des capacités régionales pour atténuer les risques d'approvisionnement. Le marché des démarreurs de moteur bénéficie également des incitations aux villes intelligentes qui privilégient le pompage économe en énergie et les projets d'électrification dans les secteurs minier et de la production d'énergie. Cependant, la volatilité des prix des matières premières, les pénuries de semi-conducteurs et les dépenses élevées en cybersécurité dans les centres de contrôle de moteurs connectés limitent les marges et incitent à une gestion prudente des stocks.

Points clés du rapport

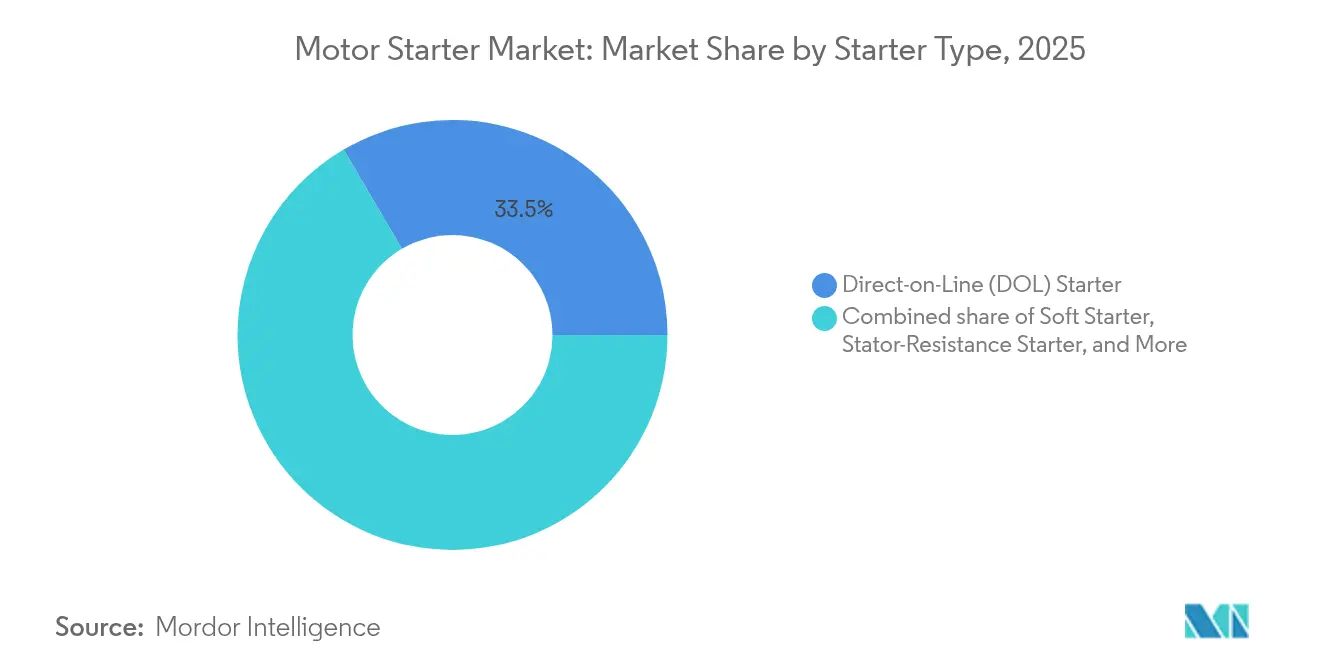

- Par type de démarreur, les démarreurs directs ont représenté 33,45 % de la part de marché des démarreurs de moteur en 2025 ; les démarreurs progressifs devraient afficher le TCAC le plus élevé, soit 8,35 %, jusqu'en 2031.

- Par puissance nominale, le segment jusqu'à 5 kW a représenté une part de 47,02 % de la taille du marché des démarreurs de moteur en 2025, tandis que la tranche 5-50 kW devrait progresser à un TCAC de 7,08 % jusqu'en 2031.

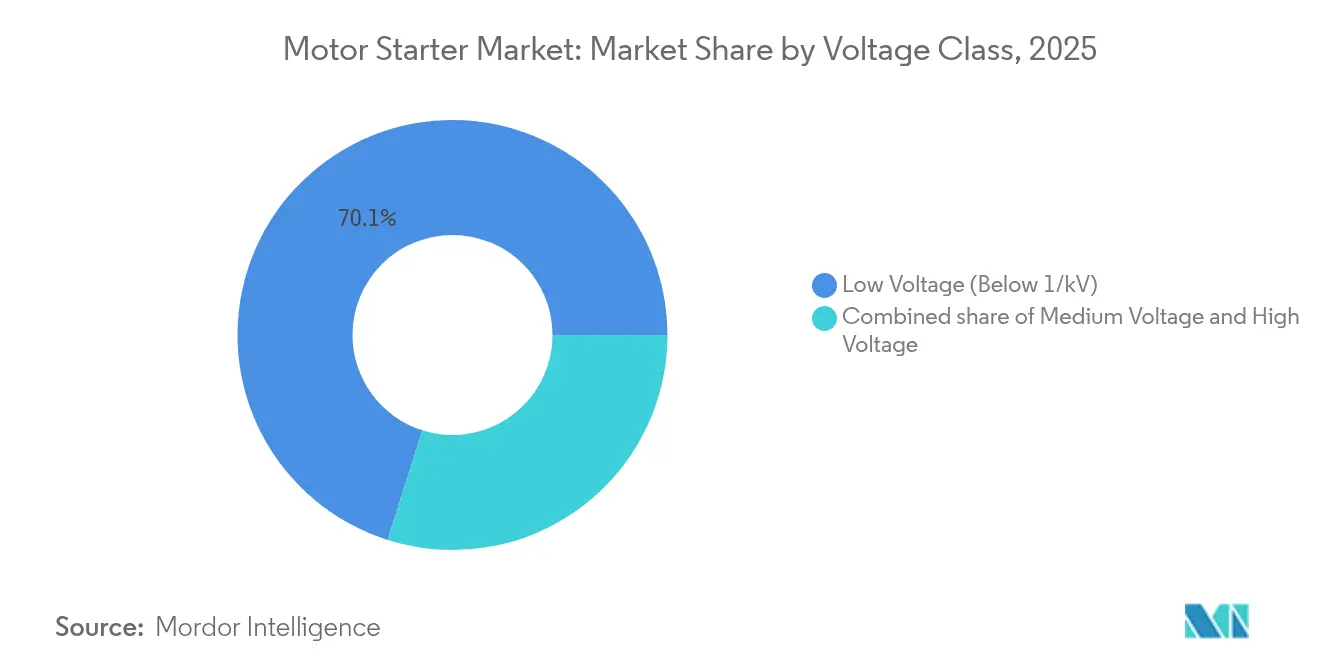

- Par classe de tension, les démarreurs basse tension, inférieurs à 1 kV, ont représenté 70,12 % du chiffre d'affaires 2025 ; les unités moyenne tension devraient se développer à un TCAC de 7,62 % entre 2026 et 2031.

- Par utilisateur final, la fabrication a capté 23,78 % du chiffre d'affaires 2025, tandis que le traitement de l'eau et des eaux usées devrait connaître la croissance la plus rapide, avec un TCAC de 8,05 % sur le même horizon.

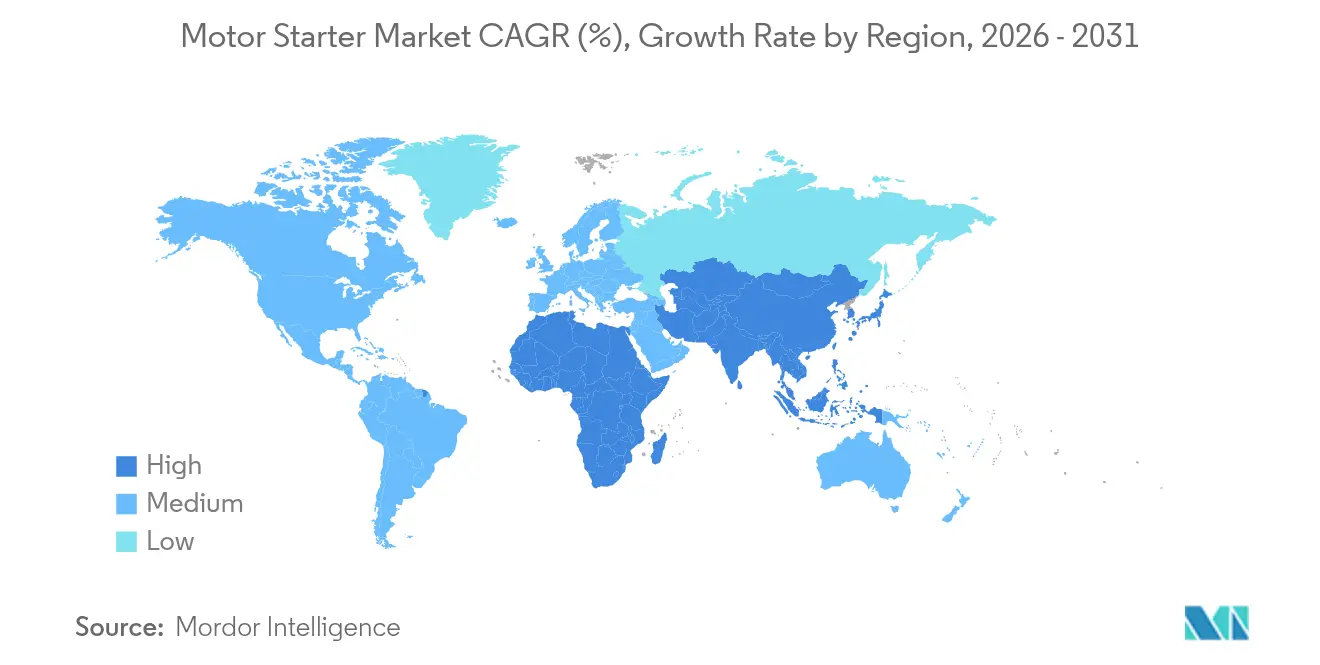

- Par géographie, l'Asie-Pacifique a représenté 43,22 % du chiffre d'affaires 2025 et est en bonne voie pour un TCAC de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des démarreurs de moteur

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements dans l'automatisation industrielle | 1.80% | Mondial, avec un leadership central en APAC | Moyen terme (2 à 4 ans) |

| Mandats mondiaux d'efficacité énergétique pour les moteurs | 1.20% | UE et Amérique du Nord en priorité, expansion mondiale | Long terme (≥ 4 ans) |

| Expansion des infrastructures d'eau et d'eaux usées | 0.90% | Mondial, avec un accent sur les marchés émergents | Long terme (≥ 4 ans) |

| Programmes de modernisation des centrales électriques vieillissantes | 0.70% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Demande de modernisation des démarreurs progressifs compatibles IIoT | 0.60% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Électrification des équipements miniers mobiles lourds | 0.50% | APAC, MEA, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans l'automatisation industrielle

Les budgets d'automatisation industrielle continuent d'augmenter à mesure que les fabricants cherchent à améliorer la productivité du travail, à renforcer la résilience de la chaîne d'approvisionnement et à intégrer l'Industrie 4.0. Le plan d'action quinquennal de la Chine vise une augmentation de 25 % des dépenses en équipements en capital d'ici 2027, tandis que la Thaïlande exploite déjà 3 000 robots industriels dans ses lignes d'assemblage et ses cellules logistiques.[1]Xinhua News Agency, "La Chine publie un plan d'action quinquennal pour la fabrication intelligente," xinhuanet.com Le lancement en 2025 par Rockwell Automation du démarreur de moteur électronique M100 marque un tournant vers la commutation intelligente point-sur-onde, qui réduit la distorsion harmonique et simplifie l'analyse prédictive. Des fabricants tels que Tenaris atteignent plus de 90 % de précision dans la prédiction des anomalies après l'installation de capteurs intelligents ABB sur 460 moteurs, illustrant les avantages quantifiables des démarreurs numériques. À mesure que les pénuries de main-d'œuvre qualifiée s'intensifient, les usines privilégient des démarreurs de moteur compacts et connectés numériquement qui réduisent les temps d'arrêt imprévus, accélèrent la mise en service et s'intègrent aux plateformes MES basées sur le cloud.

Mandats mondiaux d'efficacité énergétique pour les moteurs

Les réglementations exigent désormais des systèmes d'entraînement à efficacité supérieure. Le règlement 2019/1781 de l'Union européenne a rendu obligatoires les classifications IE4 pour les moteurs d'une puissance de 75 à 200 kW à partir de juillet 2023, affectant environ 380 millions d'unités installées et visant 110 TWh d'économies annuelles d'ici 2030. Singapour, le Vietnam et d'autres économies de l'ASEAN suivent avec des seuils IE3 ou supérieurs, créant une base encore plus large pour les modernisations. Le démarreur entièrement électronique e-Starter de Siemens utilise des MOSFET en carbure de silicium pour offrir une protection contre les courts-circuits 1 000 fois plus rapide et des pertes de conduction minimales. L'efficacité supérieure oriente le mix produit vers des démarreurs progressifs à commande électronique, qui permettent une accélération en douceur sans pics de courant d'appel. Les fournisseurs qui alignent leurs portefeuilles sur les classes super-premium captent des marges plus élevées, tandis que les conceptions électromécaniques traditionnelles tendent vers la banalisation.

Expansion des infrastructures d'eau et d'eaux usées

Les gouvernements modernisent les stations de traitement existantes pour répondre à la croissance démographique et aux objectifs de résilience climatique. L'entreprise de services publics brésilienne Saneago a réalisé 25 % d'économies d'énergie en remplaçant les démarreurs mécaniques par des ensembles démarreur-variateur intégrés ABB dans quatre stations de pompage. Les plans de villes intelligentes incluent une surveillance du débit en temps réel, ce qui exige des démarreurs capables d'optimiser le couple variable et d'effectuer des diagnostics à distance. L'architecture de référence Connected Enterprise de Rockwell Automation pour le traitement de l'eau combine la conformité IEC 61800-9, la sécurité certifiée SIL et une intégration SCADA transparente. À mesure que les services publics adoptent la maintenance prédictive, les démarreurs progressifs riches en capteurs qui collectent des données de vibration et de température et les transmettent à des analyses cloud gagnent en popularité.

Programmes de modernisation des centrales électriques vieillissantes

Les centrales thermiques et hydroélectriques nécessitent un contrôle avancé des moteurs lors de leur reconversion pour des rôles de stabilisation du réseau. Eaton convertit des alternateurs de turbines à vapeur inactifs en condensateurs synchrones, tandis qu'ABB modernise les unités hydroélectriques avec des packages numériques de régulation de vitesse et d'excitation. Ces projets génèrent des contrats de cycle de vie de 20 ans pour des démarreurs haute fiabilité capables de résister aux cycles fréquents et aux exigences de tenue aux défauts. L'usine de transformateurs de 150 millions USD de Cleveland-Cliffs souligne l'effet d'entraînement de la demande en aval dans les équipements électriques d'équilibre d'installation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution rapide par des variateurs de fréquence | -1.40% | Mondial, particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et des semi-conducteurs | -0.80% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les centres de contrôle de moteurs connectés | -0.60% | Marchés développés à forte adoption de l'IIoT | Court terme (≤ 2 ans) |

| Réglementations sur les limites de THD pour les démarreurs électromécaniques | -0.40% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution rapide par des variateurs de fréquence

La pénétration des variateurs de fréquence érode la demande de démarreurs traditionnels chaque fois que la vitesse variable et l'efficacité énergétique l'emportent sur la simplicité des démarreurs. Danfoss rapporte 60 % d'économies d'énergie dans les pompes centrifuges après des modernisations avec variateurs de fréquence.[2] Danfoss A/S, "Économies d'énergie avec les variateurs de fréquence dans les applications de pompage," danfoss.com Ressources naturelles Canada conclut que les variateurs surpassent les amortisseurs mécaniques, améliorant le contrôle du couple tout en réduisant considérablement la maintenance. Les fournisseurs de démarreurs répondent en intégrant des modes de démarreur progressif dans des plateformes hybrides variateur-démarreur, mais les applications de régulation de vitesse pure migrent toujours vers les variateurs de fréquence.

Risques de cybersécurité dans les centres de contrôle de moteurs connectés

La convergence accrue OT-IT expose les centres de contrôle de moteurs aux ransomwares et aux intrusions réseau. ARC Advisory Group avertit qu'un incident cyber moyen coûte 1,1 million USD en temps d'arrêt immédiat et en frais de remédiation.[3]ARC Advisory Group, "Analyse des coûts des incidents de cybersécurité OT," arcweb.com La conformité aux cadres IEC 62443 et NIST peut augmenter les budgets de développement de produits et allonger les cycles de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de démarreur : les démarreurs progressifs stimulent l'innovation

Les démarreurs progressifs ont contribué 2,25 milliards USD à la taille du marché des démarreurs de moteur en 2025 et devraient dépasser le TCAC global du secteur de 6,58 % avec une croissance de 8,35 % jusqu'en 2031. Cette croissance découle des fonctionnalités IIoT, de la précision du contrôle du couple et des avantages de la gestion thermique qui prolongent la durée de vie des moteurs. Les unités à démarrage direct dominent encore les convoyeurs à vitesse constante et les ventilateurs CVC en raison de leur faible coût initial et de leurs routines de maintenance simples. Le démarreur électronique SIMATIC ET 200SP de Siemens, lancé en novembre 2024, valide l'orientation du segment premium vers les dispositifs de puissance en carbure de silicium, offrant une réponse aux courts-circuits de 1 µs et ouvrant des fenêtres de service pour l'analyse prédictive. Les démarreurs étoile-triangle, autotransformateur et à bagues restent pertinents pour les levages à couple élevé, bien que leur part combinée diminue progressivement à mesure que les démarreurs progressifs électroniques ajoutent des profils de rampe personnalisables. Dans les projets de modernisation, les modules de contrôle des démarreurs progressifs s'intègrent parfaitement aux passerelles OPC UA, offrant aux constructeurs de machines un environnement de micrologiciel unique — un attribut qui oriente les préférences d'achat. D'ici 2031, les démarreurs progressifs devraient sécuriser plus de 40 % de la part de marché des démarreurs de moteur à mesure que les équipementiers standardisent les solutions électroniques pour les lignes de production modulaires.

La feuille de route d'ingénierie à moyen terme se concentre sur les matériaux de dissipation thermique, les micrologiciels renforcés en cybersécurité et la métrologie embarquée qui alimente les tableaux de bord des usines avec des données de facteur de puissance en temps réel. L'atténuation de l'obsolescence des composants est également cruciale ; plusieurs fournisseurs garantissent désormais une disponibilité des produits sur 15 ans, en accord avec les cycles typiques de remplacement des machines. Les services de garantie groupés, incluant les mises à jour à distance des micrologiciels, différencient les fournisseurs, notamment dans les lignes d'emballage des sciences de la vie où les temps d'arrêt de validation sont pénalisants. Ces modèles axés sur les services renforcent la fidélité à la marque et les flux de revenus récurrents, assurant une domination à long terme pour les innovateurs dans la classe des démarreurs électroniques.

Par puissance nominale : les moteurs de gamme intermédiaire accélèrent la croissance

Les moteurs d'une capacité jusqu'à 5 kW ont conservé la plus grande part de 47,02 % du marché des démarreurs de moteur en 2025, générant 3,14 milliards USD de chiffre d'affaires. Les pompes agricoles compactes, les broches textiles et les compresseurs de réfrigération constituent la majeure partie des installations. Cependant, la tranche 5-50 kW devrait se développer à un TCAC de 7,08 %, portant sa contribution à près de 3,28 milliards USD d'ici 2031. Cette tranche domine les machines d'emballage, les convoyeurs d'intralogistique et les granulateurs pharmaceutiques, où des couples de gamme intermédiaire sont associés à des appels de courant modérés. Les armoires d'E/S modulaires ont standardisé les hauteurs de logements autour de cette plage, facilitant les échanges de modernisation sur le terrain plus rapides et encourageant la standardisation des équipementiers.

Au-dessus de 50 kW, les applications à couple élevé, telles que les broyeurs à concasseur et la propulsion marine, constituent un segment de niche mais critique. Le module HVIGBT XB-series de Mitsubishi Electric, classé 3,3 kV/1 500 A, réduit les pertes de commutation de 15 % et améliore le MTBF des onduleurs, soulignant la poussée technique vers des constructions à tension plus élevée. Les fournisseurs se concentrant ici regroupent des analyses de surveillance de l'état qui prévoient l'usure des roulements et les ondulations de couple en temps réel. La conception de jeux de barres personnalisés, les fusibles haute vitesse et le confinement des arcs électriques deviennent des différenciateurs clés, générant des prix de vente moyens premium et des marges plus élevées que la gamme basse puissance banalisée.

Par classe de tension : la moyenne tension gagne en dynamisme

Les équipements basse tension, définis comme des équipements d'une tension inférieure à 1 kV, ont représenté 70,12 % du chiffre d'affaires 2025, principalement en raison de leur adoption généralisée dans les bâtiments commerciaux, la transformation alimentaire et l'assemblage léger. Pourtant, la tranche moyenne tension (1-35 kV) devrait stimuler la croissance, avec une contribution incrémentale prévue de 1,15 milliard USD à la taille du marché des démarreurs de moteur d'ici 2031. L'électrification minière et le pompage d'eau à l'échelle des services publics alimentent cette hausse, nécessitant des démarreurs avec des chemins SCR redondants, une détection synchrone et des appareillages de commutation à l'épreuve des arcs. L'assistance par trolley d'ABB à la mine Aitik de Boliden met en évidence le cycle de service robuste et la synergie d'économies d'énergie réalisables en associant des démarreurs moyenne tension au freinage régénératif.

Les démarreurs haute tension au-dessus de 35 kV restent principalement limités aux aciéries, aux valorisateurs de sables bitumineux et aux installations hydroélectriques par pompage-turbinage, mais ils offrent des marges unitaires plus élevées. La compatibilité avec les transformateurs secs IEC 60076-11, la surveillance en temps réel des décharges partielles et les packages de ventilation forcée définissent les spécifications gagnantes. Les fournisseurs se concentrant sur les systèmes moyenne et haute tension adoptent des unités d'expédition modulaires, simplifiant l'érection sur site et la mise en service dans des géographies éloignées, telles que les mines de cuivre andines.

Par utilisateur final : le traitement de l'eau mène la croissance

Les installations de fabrication ont généré 1,59 milliard USD d'achats initiaux en 2025, mais les opérations d'eau et d'eaux usées, représentant 1,02 milliard USD, devraient connaître la croissance la plus rapide, dépassant 1,72 milliard USD d'ici 2031. Le TCAC de 8,05 % du segment est soutenu par le remplacement des canalisations financé par des plans de relance en Amérique du Nord et la dessalement au Moyen-Orient. Le succès d'ABB avec le projet Saneago au Brésil, offrant 25 % d'économies d'énergie, illustre des cas d'adoption axés sur le retour sur investissement. Pendant ce temps, les opérateurs miniers introduisent des démarreurs moyenne tension robustifiés pour alimenter les camions de transport entièrement électriques, ce qui s'inscrit dans leurs engagements de décarbonisation d'entreprise.

Les producteurs de produits alimentaires et de boissons privilégient les enceintes hygiéniques en acier inoxydable et les démarreurs résistants au lavage IP69K. Les installations en aval du pétrole et du gaz nécessitent des boîtiers antidéflagrants et une certification SIL 2 ou supérieure. Les entrepreneurs en services du bâtiment spécifient des démarreurs avec capacité BACnet/IP pour s'intégrer directement aux tableaux de bord BMS, tandis que les usines de pâte et papier préfèrent les unités capables de gérer une forte inertie lors du démarrage des pompes à pâte épaisse. Les fournisseurs qui localisent les packs de langue des micrologiciels, proposent des options de refroidissement modulaires et mettent en œuvre des protocoles de bus de terrain adaptés à des industries spécifiques ont capté des valeurs de durée de vie client plus élevées et réduit l'attrition.

Analyse géographique

La région Asie-Pacifique a représenté 43,22 % du chiffre d'affaires mondial en 2025 et devrait rester la plus grande région, grâce à ses empreintes concentrées dans l'électronique, les véhicules électriques et les industries de procédés. La politique de la Chine visant à augmenter les investissements en équipements en capital de 25 % d'ici 2027 soutient la pénétration continue des démarreurs progressifs dans les lignes de production à haut débit. L'Inde vise à ce que la fabrication contribue à 25 % du PIB d'ici 2025, ce qui accélère la construction d'usines greenfield spécifiant des démarreurs conformes IE3/IE4. L'accent de l'ASEAN sur les clusters de véhicules électriques attire les équipementiers chinois, créant une demande localisée pour les systèmes de contrôle de mouvement tout au long des processus d'emboutissage, de peinture et d'assemblage final.

L'Amérique du Nord intègre des démarreurs modernes dans les skids de refroidissement des centres de données, les appareillages de commutation modulaires pour les parcs de batteries à l'échelle des services publics et les compresseurs d'ammoniac utilisés dans la logistique de stockage frigorifique. Les centrales thermiques vieillissantes aux États-Unis subissent une reconversion en condensateurs synchrones, entraînant des cycles de remplacement des démarreurs moyenne tension avec une capacité améliorée de tenue à l'inertie. Les règles IE4 obligatoires en Europe orientent les achats vers des démarreurs progressifs à efficacité supérieure et des packages hybrides variateur-démarreur. Les programmes de modernisation en Allemagne, en France et en Scandinavie renforcent les exigences de surveillance numérique pour compenser les lacunes en main-d'œuvre qualifiée et maintenir les niveaux d'OEE au-dessus de 80 %. La hausse de l'exploitation minière du cuivre et du lithium au Chili et au Pérou en Amérique du Sud sous-tend la demande de démarreurs moyenne tension pour les convoyeurs de transport en fosse et les broyeurs sans engrenages. Les mises à niveau des services publics d'eau au Brésil équipent les stations de surpression de pipeline de démarreurs progressifs intégrant des analyses de détection de fuites, réduisant les pertes d'eau non facturée. Les mégaprojets du Moyen-Orient, tels que le développement NEOM en Arabie Saoudite et les usines de dessalement des Émirats arabes unis, nécessitent des démarreurs en acier inoxydable capables de fonctionner à des températures ambiantes de 55 °C et offrant une protection extrême contre la pénétration de poussière. L'électrification minière en Afrique au Botswana et en Zambie favorise les systèmes d'assistance par trolley, nécessitant des armoires de démarreurs robustes résistantes aux vibrations et à la poussière abrasive.

Paysage concurrentiel

Le marché des démarreurs de moteur présente une concentration modérée, les cinq premiers fournisseurs représentant environ 45 à 50 % du chiffre d'affaires combiné. ABB, Schneider Electric et Siemens s'appuient sur des portefeuilles intégrés, des empreintes de service mondiales et des allocations agressives de R&D dépassant 5 % des ventes pour maintenir un avantage technologique. Eaton et Rockwell Automation complètent leurs portefeuilles par des acquisitions ciblées, telles que Resilient Power Systems et des développeurs de transformateurs à semi-conducteurs, qui renforcent leurs compétences en matière d'alimentation numérique.

La prise de contrôle de la division Innomotics de Siemens par KPS Capital pour 3,5 milliards EUR remodèle la carte concurrentielle en créant un spécialiste des moteurs et des entraînements de 15 000 employés capable d'allouer des investissements de manière agile dans des niches émergentes sans les contraintes d'un grand conglomérat. Pendant ce temps, ABB a élargi sa capacité de moteurs NEMA grâce à l'acquisition d'Aurora Motors, consolidant la résilience de la chaîne d'approvisionnement dans les segments de pompes verticales.

Les mouvements stratégiques se concentrent sur les modules de démarreurs connectés au cloud, la certification en cybersécurité et l'adoption du carbure de silicium. Les fournisseurs se positionnent désormais comme partenaires du cycle de vie, regroupant la mise en service au démarrage, les mises à jour à distance des micrologiciels et les abonnements d'analyse des vibrations dans les contrats de location d'équipements. Les plateformes hybrides variateur-démarreur brouillent la frontière avec les variateurs de fréquence basse tension, permettant aux acteurs en place de se couvrir contre le risque de substitution. Les principaux acteurs tirent parti des expansions de fabrication — telles que l'usine d'appareillages de commutation de Schneider au Tennessee ou l'usine de compresseurs de Mitsubishi Electric au Kentucky — pour raccourcir les délais de livraison et localiser les conceptions pour les projets financés par les plans d'infrastructure. Les partenariats avec des entreprises d'analyse logicielle émergent comme une tactique pour injecter une maintenance prédictive pilotée par l'IA, offrant une différenciation au-delà des caractéristiques matérielles.

Leaders du secteur des démarreurs de moteur

Schneider Electric SE

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Eaton Corp plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Standard Motor Products a acquis Kade Trading GmbH pour renforcer son empreinte dans les compresseurs pour véhicules électriques en Europe.

- Juin 2025 : Standard Motor Products a finalisé son acquisition de Trombetta pour 108 millions USD, apportant des solutions de commutation de puissance pour les véhicules électriques hors route.

- Avril 2025 : Rockwell Automation a lancé le démarreur de moteur électronique M100, doté d'une commutation point-sur-onde SIL3, pour les lignes alimentaires et de boissons.

- Janvier 2025 : Hitachi a acquis Joliet Electric Motors pour étendre ses services de maintenance en Amérique du Nord.

Portée du rapport mondial sur le marché des démarreurs de moteur

Un démarreur de moteur est un dispositif électrique conçu pour démarrer, contrôler et arrêter un moteur électrique en toute sécurité. Il régule le courant initial vers le moteur, empêchant les forts courants d'appel susceptibles de causer des dommages. En plus de démarrer le moteur, il assure une protection contre les surcharges en arrêtant automatiquement le moteur s'il surchauffe ou rencontre d'autres problèmes électriques.

L'étude suit le chiffre d'affaires généré par la vente de démarreurs de moteur par divers fabricants dans le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fabricants opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance pendant la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des démarreurs de moteur est segmenté par type (démarreur direct, démarreur à résistance statorique, démarreur à bagues, démarreur autotransformateur, démarreur étoile-triangle et démarreur progressif), puissance nominale (jusqu'à 5 kW, 5 à 50 kW, au-dessus de 50 kW), secteur d'utilisation finale (fabrication, pétrole et gaz, mines, traitement de l'eau et des eaux usées, automobile, alimentation et boissons, et bâtiment et construction) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Démarreur direct (DOL) |

| Démarreur à résistance statorique |

| Démarreur à bagues |

| Démarreur autotransformateur |

| Démarreur étoile-triangle |

| Démarreur progressif |

| Démarreur combiné |

| Jusqu'à 5 kW |

| 5 à 50 kW |

| Au-dessus de 50 kW |

| Basse tension (inférieure à 1 kV) |

| Moyenne tension (1 à 35 kV) |

| Haute tension (au-dessus de 35 kV) |

| Fabrication |

| Pétrole et gaz |

| Mines |

| Traitement de l'eau et des eaux usées |

| Automobile |

| Alimentation et boissons |

| Bâtiment et construction |

| Production d'énergie et services publics |

| CVC et réfrigération |

| Pâte et papier |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de démarreur | Démarreur direct (DOL) | |

| Démarreur à résistance statorique | ||

| Démarreur à bagues | ||

| Démarreur autotransformateur | ||

| Démarreur étoile-triangle | ||

| Démarreur progressif | ||

| Démarreur combiné | ||

| Par puissance nominale | Jusqu'à 5 kW | |

| 5 à 50 kW | ||

| Au-dessus de 50 kW | ||

| Par classe de tension | Basse tension (inférieure à 1 kV) | |

| Moyenne tension (1 à 35 kV) | ||

| Haute tension (au-dessus de 35 kV) | ||

| Par utilisateur final | Fabrication | |

| Pétrole et gaz | ||

| Mines | ||

| Traitement de l'eau et des eaux usées | ||

| Automobile | ||

| Alimentation et boissons | ||

| Bâtiment et construction | ||

| Production d'énergie et services publics | ||

| CVC et réfrigération | ||

| Pâte et papier | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des démarreurs de moteur ?

La taille du marché des démarreurs de moteur s'élevait à 7,11 milliards USD en 2026 et devrait atteindre 9,78 milliards USD d'ici 2031.

Quel type de démarreur connaît la croissance la plus rapide ?

Les démarreurs progressifs se développent à un TCAC de 8,35 % grâce à l'intégration de l'IIoT et aux avantages en matière d'efficacité énergétique, dépassant les autres catégories de démarreurs.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique bénéficie de bases de fabrication concentrées en Chine et en Inde, d'incitations à l'automatisation et d'une production accélérée de véhicules électriques, lui conférant une part de chiffre d'affaires de 43,22 % en 2025.

Quels défis les fabricants doivent-ils relever ?

Les principaux obstacles comprennent la substitution par des variateurs de fréquence, les fluctuations des prix des matières premières, les pénuries de semi-conducteurs et la hausse des coûts de cybersécurité dans les centres de contrôle de moteurs connectés.

Comment les réglementations sur l'efficacité énergétique façonnent-elles la demande ?

Les normes IE4 obligatoires dans l'UE et la montée en puissance des normes IE3 en Asie orientent la demande vers des démarreurs progressifs électroniques qui prennent en charge les moteurs à efficacité supérieure.

Quelles sont les perspectives pour les démarreurs moyenne tension ?

Les unités moyenne tension devraient afficher un TCAC de 7,62 % à mesure que l'électrification minière et les mises à niveau de la production d'énergie nécessitent des capacités avancées de protection et de surveillance numérique.

Dernière mise à jour de la page le: