Taille et Part du Marché des CRO In Vivo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

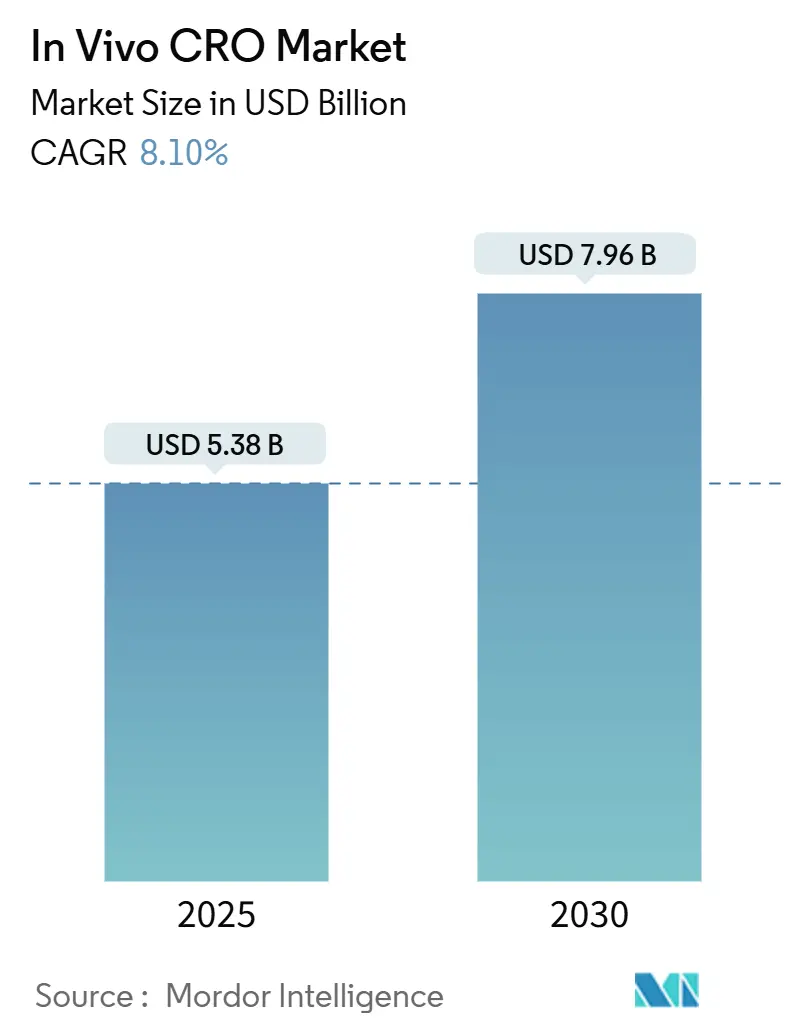

| Taille du Marché (2025) | 5.38 Milliards de dollars |

| Taille du Marché (2030) | 7.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

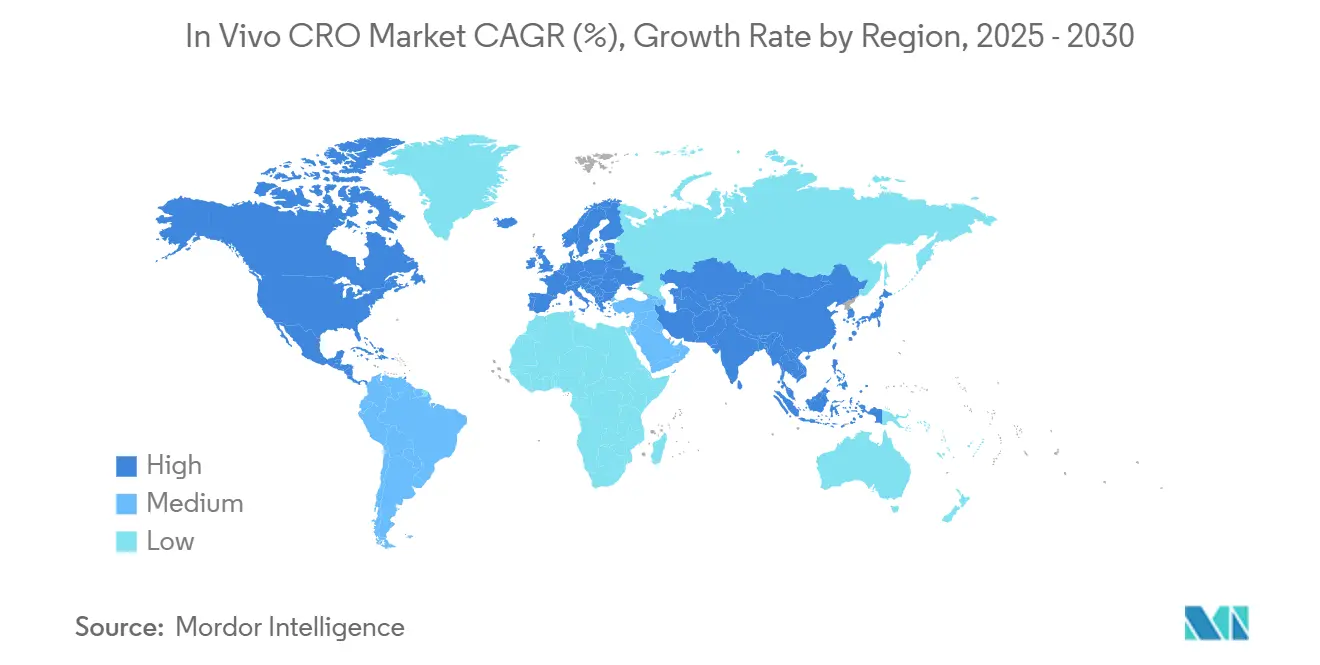

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CRO In Vivo par Mordor Intelligence

La taille du marché des CRO in vivo est évaluée à 5,38 milliards USD en 2025 et devrait atteindre 7,96 milliards USD d'ici 2030, progressant à un CAGR de 8,1 % sur la période de prévision. L'intensification des dépenses de R&D des entreprises biopharma, qui ont consacré plus de 800 milliards USD à la recherche au cours de la dernière décennie, soutient une demande soutenue pour les études externalisées de sécurité et d'efficacité. Les commanditaires continuent de transférer leurs travaux à des partenaires de recherche sous contrat afin de raccourcir les délais de la découverte jusqu'au dépôt de l'IND, qui peuvent autrement s'étendre sur 10 à 15 ans et coûter 2,6 milliards USD par thérapie approuvée. Les fabricants de médicaments nord-américains conservent un avantage de premier entrant grâce à une infrastructure BPL mature, tandis que les prestataires asiatiques gagnent en dynamisme grâce à des avantages en termes de coûts et à des ajouts rapides de capacités. Les avancées parallèles dans la conception d'études guidée par l'IA, les groupes témoins virtuels et les modèles de maladies humanisés aident les laboratoires sous contrat à réduire les délais de cycle, à limiter l'utilisation des animaux et à fidéliser les développeurs en oncologie disposant de pipelines riches.

Points Clés du Rapport

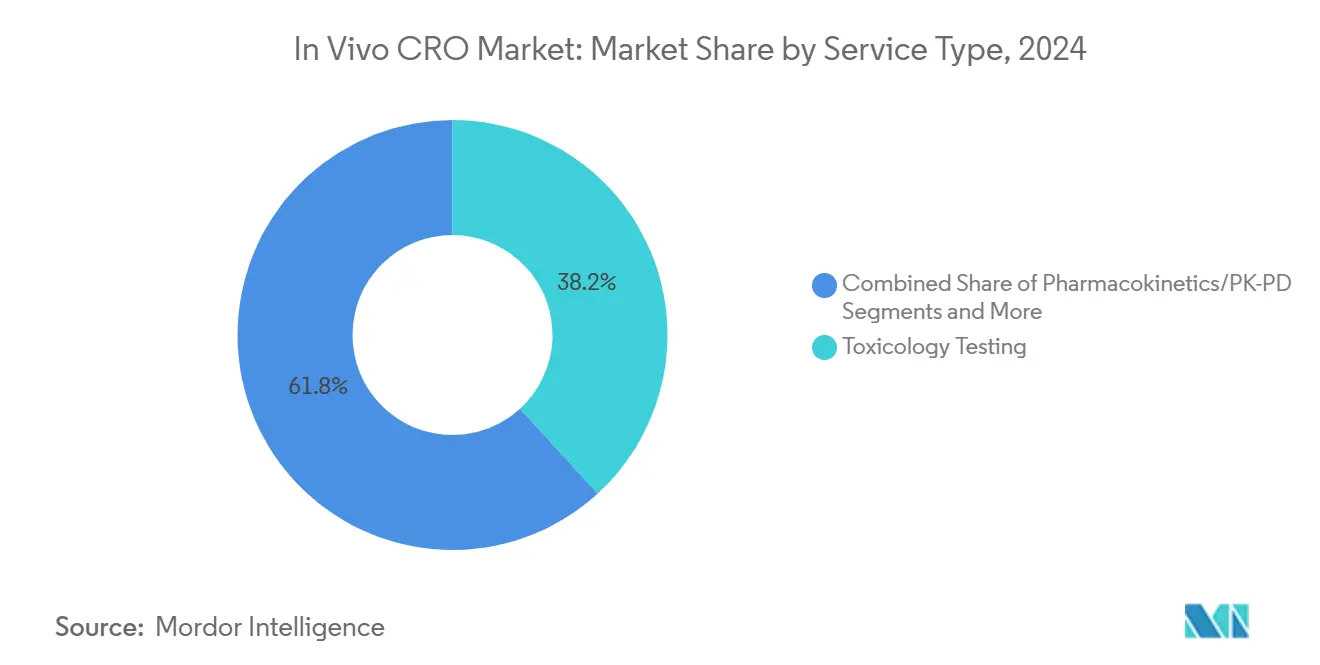

- Par type de service, les tests de toxicologie ont dominé avec une part de revenus de 38,2 % en 2024 ; la bioanalyse et les biomarqueurs devraient se développer à un CAGR de 11,8 % jusqu'en 2030.

- Par modèle animal, les rongeurs représentaient 64,8 % de la taille du marché des CRO in vivo en 2024, et les modèles humanisés progressent à un CAGR de 10,5 % jusqu'en 2030.

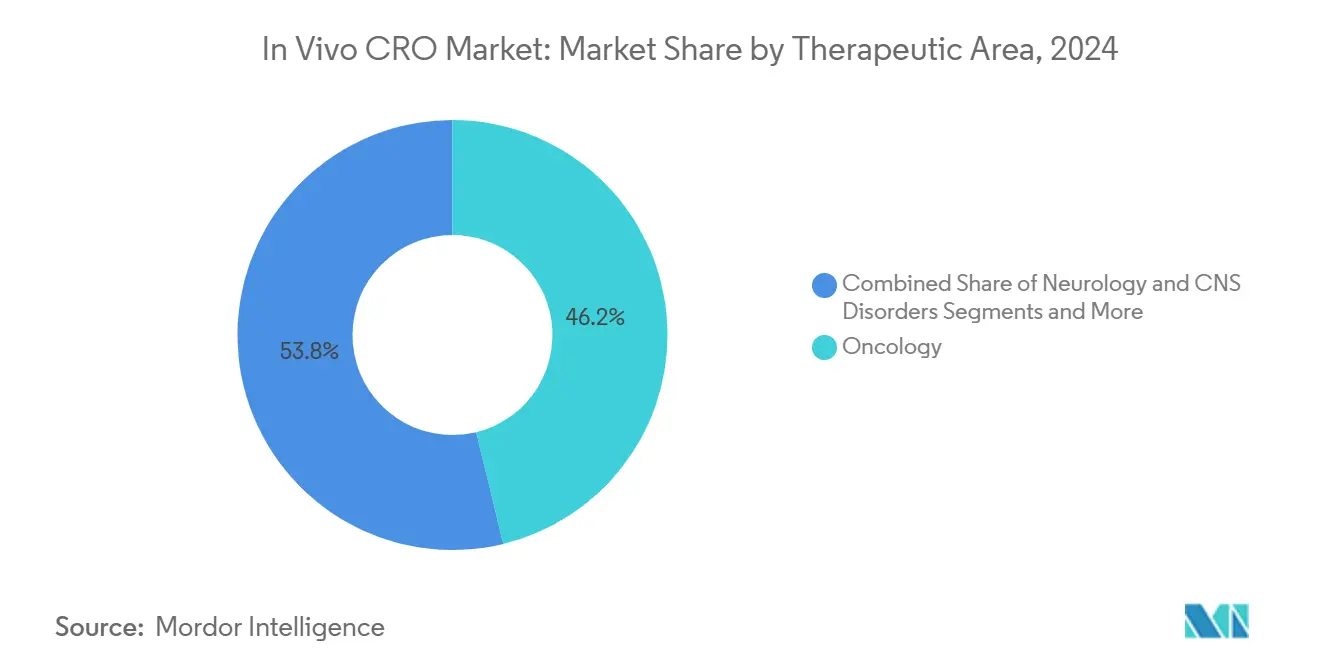

- Par domaine thérapeutique, l'oncologie détenait 46,2 % de la part du marché des CRO in vivo en 2024, et devrait croître à un CAGR de 12,6 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont dominé, avec une part de 72,9 % en 2024, tandis que les startups de vivarium sous contrat sont positionnées pour un CAGR de 13,2 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 42,1 % de la part des revenus en 2024 ; l'Asie-Pacifique devrait enregistrer un CAGR de 8,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des CRO In Vivo

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Dépenses de R&D Biopharma et Expansion du Pipeline | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Tendance à l'Externalisation de la Toxicologie Préclinique pour Réduire les Délais de Cycle | +1.80% | Mondial, particulièrement fort en APAC | Moyen terme (2 à 4 ans) |

| Réglementations Mondiales de Sécurité Plus Strictes Imposant des Études In Vivo en BPL | +1.50% | Mondial, piloté par les cadres réglementaires de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Dominance de l'Oncologie Stimulant la Demande de Modèles de Maladies Complexes | +1.30% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Plateformes de Conception d'Études Guidées par l'IA Réduisant les Expériences In Vivo Répétées | +0.90% | Amérique du Nord et Europe, premiers adoptants | Court terme (≤ 2 ans) |

| Émergence de Structures de Vivarium sous Contrat pour une Capacité Flexible | +0.40% | Biohubs d'Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses de R&D Biopharma et Expansion du Pipeline

L'investissement en R&D dans le secteur pharmaceutique mondial continue de dépasser les dépenses d'entreprise plus larges, avec plus de 8 000 candidats cliniques actifs alimentant un entonnoir préclinique profond.[1]Pharmaceutical Research and Manufacturers of America, "Faits sur la R&D pharmaceutique 2025," phrma.org Les modalités à haute valeur ajoutée telles que les thérapies cellulaires et géniques, les conjugués anticorps-médicaments et les thérapeutiques à base d'ARN exigent des packages de toxicologie et de pharmacologie multicouches qui augmentent les taux d'utilisation des CRO spécialisés. La hausse soutenue à deux chiffres des dépôts d'IND oblige les commanditaires à réserver des capacités des années à l'avance, aidant les prestataires de services complets à verrouiller des accords-cadres de services pluriannuels. Dans le même temps, les attentes réglementaires en matière de compréhension mécanistique et de pertinence translationnelle poussent la demande vers des modèles animaux sophistiqués capables de reproduire la biologie des maladies humaines. Ces dynamiques consolident une prime de croissance à long terme pour le marché des CRO in vivo.

Tendance à l'Externalisation de la Toxicologie Préclinique pour Réduire les Délais de Cycle

Face à des dépenses de développement moyennes de 2,3 milliards USD par nouvelle entité chimique, les fabricants de médicaments recherchent des empreintes d'actifs fixes plus légères et des structures de coûts plus variables.[2]U.S. Food and Drug Administration, "Approches potentielles pour favoriser l'intégration future de nouvelles méthodes alternatives," fda.gov L'externalisation permet un accès rapide aux unités de primates non humains, aux blocs opératoires et aux plateformes bioanalytiques sans constructions pluriannuelles. Les enquêtes auprès des commanditaires montrent que plus de 80 % des responsables de R&D prévoient des augmentations à deux chiffres des dépenses externalisées jusqu'en 2030, une tendance qui bénéficie de manière disproportionnée aux CRO proposant des systèmes de qualité mondiaux harmonisés. Les laboratoires sous contrat tirent parti des économies d'échelle et d'une infrastructure numérique centralisée pour livrer des études de toxicité à doses répétées 15 à 20 % plus rapidement que les groupes internes, se traduisant par des résultats cliniques plus précoces et des fenêtres d'exclusivité commerciale plus longues. Ces efficacités renforcent l'attrait du marché des CRO in vivo pour les entreprises biotechnologiques disposant de pipelines importants.

Réglementations Mondiales de Sécurité Plus Strictes Imposant des Études In Vivo en BPL

Les autorités des États-Unis, de l'Union européenne, du Japon et de la Chine exigent une conformité rigoureuse aux BPL couvrant les qualifications des installations, la formation du personnel et l'intégrité des archives. Les récentes directives de la FDA qui alignent les tests de biocompatibilité sur la norme ISO 10993-1 ont élargi le champ des travaux obligatoires de toxicité sur les grands animaux et de toxicité chronique. Les initiatives d'harmonisation dans le cadre de l'ICH M3 continuent de formaliser les conceptions d'études, incitant les commanditaires multinationaux à privilégier les CRO disposant de dossiers d'audit transjuridictionnels éprouvés. Les contraintes de conformité élèvent les barrières à l'entrée et accélèrent la consolidation, mais elles offrent également une visibilité prévisible de la demande pour les laboratoires déjà opérant à maturité BPL. Les prestataires qui investissent dans des systèmes d'assurance qualité numérique en temps réel et des inspections réglementaires à distance se différencient davantage dans cet environnement axé sur la qualité.

Dominance de l'Oncologie Stimulant la Demande de Modèles de Maladies Complexes

L'oncologie représentait 46,2 % du volume d'études en 2024 et maintient un CAGR de pipeline de 12,6 % jusqu'en 2030, porté par les combinaisons d'immuno-oncologie et les thérapies radioligands de nouvelle génération. Ces candidats s'appuient sur des xénogreffes dérivées de patients, des souris à système immunitaire humanisé et des points d'imagerie avancés pour satisfaire les attentes translationnelles des régulateurs. La demande d'analyses de biomarqueurs multiplex et d'évaluation longitudinale de la charge tumorale augmente encore les services de bioanalyse complémentaires. L'essor de l'oncologie multiplie donc les opportunités de revenus dans les segments de toxicologie de base et d'efficacité spécialisée du secteur des CRO in vivo.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de l'Activisme et des Règles des 3R Limitant les Quotas d'Utilisation des Animaux | -1.20% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Ralentissement Cyclique des Budgets de R&D des Grandes Entreprises Pharmaceutiques 2024-26 | -0.80% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de Talents de Pathologistes et Vétérinaires In Vivo Certifiés | -0.70% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Consolidation des CRO Créant des Goulots d'Étranglement Temporaires de Capacité | -0.50% | Mondial, concentré dans les principaux pôles pharmaceutiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'Activisme et des Règles des 3R Limitant les Quotas d'Utilisation des Animaux

La Directive européenne 2010/63/UE et la feuille de route de la FDA sur les méthodes alternatives imposent de justifier chaque animal utilisé et encouragent les remplacements in silico ou in vitro. La pression publique, amplifiée par les litiges et la couverture médiatique des violations du bien-être animal, oblige les commanditaires à examiner les dossiers des fournisseurs et à imposer des audits d'approvisionnement plus stricts. Les CRO qui n'investissent pas dans les organes sur puce, les systèmes microphysiologiques ou la toxicologie computationnelle font face à une érosion du volume à long terme à mesure que les paradigmes de test évoluent. Cependant, la lente validation réglementaire des nouvelles approches méthodologiques signifie que les modèles animaux resteront indispensables pour la toxicité systémique pendant au moins une autre décennie, créant un déclin géré plutôt qu'une chute soudaine de la demande.

Ralentissement Cyclique des Budgets de R&D des Grandes Entreprises Pharmaceutiques 2024-26

Les falaises de brevets effaçant 95 milliards USD des ventes de médicaments américains d'ici 2029 déclenchent une maîtrise des coûts qui ralentit temporairement les programmes de découverte non critiques. Certains CRO de premier plan ont signalé des baisses de revenus à un chiffre moyen début 2025, faisant écho au sentiment plus large parmi leurs pairs cotés en bourse. Tandis que les actifs en phase avancée restent financés, les projets exploratoires et les criblages de plateformes connaissent des reports, affectant de manière inégale les petits laboratoires de toxicologie dépendants du débit de volume. L'accalmie devrait s'atténuer après 2026 à mesure que les approbations de biologiques et de spécialités relancent la croissance du chiffre d'affaires, restaurant l'élan des tests externalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Tests de Toxicologie Conservent leur Primauté tandis que les Biomarqueurs s'Accélèrent

La toxicologie représentait 38,2 % des revenus de 2024, cimentant son rôle de gardien réglementaire pour l'autorisation de première administration à l'homme. Dans ce domaine, les études chroniques sur les rongeurs et les packages de toxicité reproductive constituent les plus grands sous-blocs, alimentés par les pipelines en oncologie et métaboliques qui nécessitent des dosages de longue durée. Les commanditaires regroupent de plus en plus la pharmacologie de sécurité et la bioanalyse sous des bons de commande uniques, approfondissant la part de portefeuille pour les CRO à service complet. Malgré son ampleur, le segment fait face à une pression modérée sur les prix alors que les nouvelles approches méthodologiques empiètent sur les tests de tolérance aiguë et locale.

La bioanalyse et les biomarqueurs, bien que plus petits, devraient afficher une croissance annuelle de 11,8 % à mesure que la médecine de précision stimule la demande de LC-MS/MS, d'immunodosages et de profilage multi-omique. Le codéveloppement de diagnostics compagnons nécessite une validation précoce des marqueurs prédictifs, alimentant les revenus dans les flux de bioanalyse réglementée et de découverte. La montée rapide du segment signifie que sa contribution à la taille du marché des CRO in vivo devrait dépasser 1 milliard USD d'ici 2030. L'intégration de la bioinformatique par IA et des LIMS basés sur le cloud différencie davantage les prestataires et consolide la fidélité à long terme des clients.

Par Modèle Animal : La Suprématie des Rongeurs Perdure au Milieu de l'Essor des Modèles Humanisés

Les rongeurs ont collectivement capté 64,8 % de la demande de services en 2024 grâce à des décennies de données de contrôle historiques, à leur aptitude à la manipulation génétique et à leur rentabilité.[3]Nature Editors, "Modèles de souris humanisées du métabolisme des médicaments," nature.com Les souches standard de souris et de rats sous-tendent la toxicité réglementaire de routine, tandis que les lignées knockout et éditées par CRISPR fournissent des informations mécanistiques en oncologie et dans les études métaboliques. La densité de volume génère des économies d'utilisation qui maintiennent la tarification basée sur les rongeurs stable, soutenant des flux de trésorerie prévisibles pour les opérateurs de vivarium.

Les modèles humanisés affichent la croissance unitaire la plus rapide à un CAGR de 10,5 %, reflétant les charges de travail croissantes en immuno-oncologie et en maladies infectieuses qui nécessitent des lectures pharmacodynamiques pertinentes pour l'homme. Les plateformes remplaçant les enzymes CYP murines par des orthologues humains améliorent la prédictibilité de l'ADME. Bien que les prix unitaires soient trois à six fois plus élevés que les souches standard, une meilleure translatabilité clinique compense le coût, encourageant une adoption plus large. Par conséquent, les systèmes humanisés devraient représenter plus de 15 % de la part du marché des CRO in vivo d'ici 2030.

Par Domaine Thérapeutique : L'Oncologie Reste le Moteur de Croissance

Le segment de l'oncologie a généré 46,2 % des dépenses de 2024 et devrait croître à un taux annuel composé de 12,6 % jusqu'en 2030, porté par plus de 1 500 essais actifs sur les tumeurs solides et l'hématologie. Les xénogreffes dérivées de patients, le suivi tumoral par radiographie et les avatars à système immunitaire humanisé commandent des primes de projet qui augmentent les revenus par étude. L'accent réglementaire sur la sécurité basée sur les mécanismes, tels que la libération de cytokines et les effets hors tumeur sur la cible, élargit encore les besoins en tests auxiliaires.

La neurologie et la recherche sur le SNC, le deuxième plus grand segment, bénéficient des percées dans la modulation de la barrière hémato-encéphalique et les vecteurs de thérapie génique. Onze agents ciblant les mécanismes de réparation de la barrière ont atteint le dépôt d'IND en 2025, doublant la demande préclinique pour les tests de microdialyse et neurocomportementaux. Les programmes cardiovasculaires et métaboliques maintiennent une croissance solide à un chiffre moyen, tandis que les travaux sur les vaccins et les anti-infectieux restent stables après la pandémie, soutenant un mix de revenus diversifié dans le secteur des CRO in vivo.

Par Utilisateur Final : Le Secteur Pharmaceutique Domine mais les Startups Gagnent du Terrain

Les commanditaires pharmaceutiques et biotechnologiques ont généré 72,9 % du volume contractuel en 2024, soulignant leur domination en tant que moteurs de financement des thérapeutiques avancées. Les grandes capitalisations préfèrent les accords d'approvisionnement stratégique pluriannuels qui regroupent les phases de découverte et d'activation de l'IND, verrouillant la visibilité des prix et la capacité. Pendant ce temps, les biotechs soutenues par le capital-risque tirent de plus en plus parti de l'externalisation modulaire pour prolonger leur autonomie sans dépenses d'infrastructure lourdes.

Les startups de vivarium sous contrat affichent le CAGR projeté le plus élevé à 13,2 % en raison de la demande croissante d'espaces conformes aux BPL clés en main à proximité des clusters académiques et industriels. Ces installations complètent les offres classiques des CRO avec une exécution d'études autonome sous supervision du commanditaire, séduisant les modèles opérationnels de laboratoires virtuels hybrides. Les utilisateurs du secteur des dispositifs médicaux, académiques et gouvernementaux remplissent collectivement la capacité restante, fournissant des volumes de base stables qui amortissent les fluctuations cycliques du développement de médicaments.

Analyse Géographique

L'Amérique du Nord a conservé 42,1 % des revenus en 2024, soutenue par la plus forte concentration de sièges sociaux de grandes entreprises pharmaceutiques, des flux de subventions NIH robustes et une surveillance stricte de la FDA qui favorise les prestataires BPL expérimentés. Les acteurs régionaux tirent parti de solides pedigrees en toxicologie et d'un accès à un vivier mature de pathologistes certifiés, soutenant une tarification premium tout en maintenant une utilisation élevée. Les incitations gouvernementales pour le rapatriement de la production critique de médicaments encouragent également l'externalisation préclinique nationale.

L'Europe suit en tant que contributeur mature mais stable, façonné par la Directive UE 2010/63/UE et les agendas progressifs des 3R. Les commanditaires ici mettent l'accent sur des conceptions d'études éthiquement optimisées, poussant les CRO à intégrer des tests sur organes sur puce et des groupes témoins virtuels. La divergence réglementaire liée au Brexit ajoute des frictions procédurales mais n'a pas matériellement détourné la demande des pôles de toxicologie historiques du Royaume-Uni. Le financement soutenu d'Horizon Europe maintient les consortiums académiques-industriels actifs, assurant un flux de travail fiable pour les modèles de maladies spécialisés.

L'Asie-Pacifique affiche la trajectoire la plus rapide à un CAGR de 8,3 % jusqu'en 2030, la Chine, la Corée du Sud et Singapour élargissant leurs empreintes cBPF et BPL. Les sites chinois accueillent désormais 10 % des essais cliniques mondiaux, reflétant un pivot stratégique plus large vers des capacités de développement de médicaments de bout en bout. Cependant, l'examen législatif américain des CRO chinois dans le cadre de la loi BIOSECURE pousse certains commanditaires à se diversifier vers l'Inde et l'Asie du Sud-Est, répartissant le volume sur plusieurs juridictions APAC. Les gouvernements locaux soutiennent ce changement par des incitations fiscales et des licences d'installations simplifiées, assurant le poids croissant de la région dans le marché des CRO in vivo.

Paysage Concurrentiel

Le marché présente une fragmentation modérée, les cinq premiers prestataires contrôlant environ 55 % des revenus mondiaux. Les acteurs leaders ancrent le groupe de tête en exploitant des réseaux d'installations multi-continents, en proposant des menus de services du berceau à l'approbation et en maintenant des accords-cadres de services à long terme avec les clients des grandes entreprises pharmaceutiques. Les grands réseaux CRADL mettent en évidence l'avantage d'échelle nécessaire pour absorber les projets de pointe et former le personnel de manière croisée entre les modalités. De solides bases de revenus soulignent le pouvoir d'achat que ces entreprises exercent pour acquérir des capacités spécialisées et négocier l'approvisionnement en réactifs.

Les acteurs de niveau intermédiaire se concentrent sur des domaines de maladies de niche ou des avantages de proximité régionale, tandis que les spécialistes du vivarium sous contrat s'adressent aux startups cherchant une externalisation hybride. La différenciation concurrentielle évolue vers l'adoption de moteurs de conception d'études par IA, la pathologie numérique et les alternatives in vitro. Les partenariats pour construire des groupes témoins virtuels non cliniques illustrent les efforts des acteurs établis pour rester en avance sur les courbes d'efficacité et d'éthique. Les systèmes d'information de laboratoire natifs du cloud permettent un accès en temps réel des commanditaires aux données d'études, positionnant les entreprises pour des soumissions réglementaires sans papier.

La conformité réglementaire et la préparation aux audits restent des obstacles clés à l'entrée. Les inspections sans observation dans les principales installations des CRO renforcent la confiance des commanditaires malgré les turbulences géopolitiques. Simultanément, les manquements au bien-être animal et les amendes très médiatisés chez les opérateurs plus petits mettent en évidence les risques réputationnels et financiers d'un sous-investissement dans la surveillance de la qualité. Dans l'ensemble, la consolidation soutenue et les dépenses technologiques indiquent un ratio de concentration progressivement croissant au cours de la prochaine décennie.

Leaders du Secteur des CRO In Vivo

Charles River Laboratories

WuXi AppTec

Labcorp Drug Development (Covance)

Eurofins Scientific

Envigo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Charles River et Autobahn Labs ont convenu d'accélérer les programmes de découverte de médicaments académiques.

- Mars 2025 : Les sites de fabrication d'API de WuXi AppTec à Changzhou et Taixing ont passé les inspections de la FDA.

- Avril 2024 : Charles River Laboratories a étendu son réseau de laboratoires de diagnostic animal de recherche sous contrat (CRADL), augmentant la capacité de Cambridge de 15 000 à 45 000 pieds carrés et ajoutant cinq nouveaux sites sur la côte ouest, chacun couvrant 45 000 pieds carrés. Cette expansion souligne la demande croissante de solutions de vivarium flexibles sur le marché préclinique.

Portée du Rapport Mondial sur le Marché des CRO In Vivo

| Tests de Toxicologie |

| Pharmacocinétique / PK-PD |

| Modélisation de l'Efficacité et des Maladies |

| Bioanalyse et Biomarqueurs |

| Autres Services Précliniques |

| Rongeurs (Souris et Rats) |

| Primates Non Humains |

| Modèles Canins / Porcins et Autres Grands Modèles |

| Poissons Zèbres et Espèces Alternatives |

| Modèles Génétiquement Modifiés / Humanisés |

| Oncologie |

| Neurologie et Troubles du SNC |

| Maladies Cardiovasculaires et Métaboliques |

| Maladies Infectieuses et Respiratoires |

| Autres (Dermatologie, Maladies Rares) |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Fabricants de Dispositifs Médicaux |

| Instituts Académiques et Gouvernementaux |

| Startups à Base de Vivarium sous Contrat |

| Autres (Entreprises Génériques / Nutraceutiques) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Tests de Toxicologie | |

| Pharmacocinétique / PK-PD | ||

| Modélisation de l'Efficacité et des Maladies | ||

| Bioanalyse et Biomarqueurs | ||

| Autres Services Précliniques | ||

| Par Modèle Animal | Rongeurs (Souris et Rats) | |

| Primates Non Humains | ||

| Modèles Canins / Porcins et Autres Grands Modèles | ||

| Poissons Zèbres et Espèces Alternatives | ||

| Modèles Génétiquement Modifiés / Humanisés | ||

| Par Domaine Thérapeutique | Oncologie | |

| Neurologie et Troubles du SNC | ||

| Maladies Cardiovasculaires et Métaboliques | ||

| Maladies Infectieuses et Respiratoires | ||

| Autres (Dermatologie, Maladies Rares) | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Fabricants de Dispositifs Médicaux | ||

| Instituts Académiques et Gouvernementaux | ||

| Startups à Base de Vivarium sous Contrat | ||

| Autres (Entreprises Génériques / Nutraceutiques) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CRO in vivo en 2025 ?

Il est évalué à 5,38 milliards USD, avec un CAGR de 8,1 % projeté jusqu'en 2030.

Quelle catégorie de service connaît la croissance la plus rapide jusqu'en 2030 ?

La bioanalyse et les biomarqueurs devraient progresser à un CAGR de 11,8 % à mesure que les pipelines de médecine de précision se développent.

Quelle région offre le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un CAGR de 8,3 % grâce à la montée en puissance des capacités biopharma et aux avantages en termes de coûts.

Pourquoi les modèles humanisés gagnent-ils en popularité ?

Ils fournissent des données pharmacodynamiques plus pertinentes sur le plan clinique, entraînant un CAGR de 10,5 % au sein du segment des modèles animaux.

Comment les CRO réduisent-ils l'utilisation des animaux ?

Les entreprises déploient des outils de conception d'études pilotés par l'IA et des groupes témoins virtuels, réduisant le nombre d'animaux dans les bras témoins jusqu'à 25 %.

Quels acteurs dominent le paysage concurrentiel ?

Charles River Laboratories, WuXi AppTec et Eurofins Scientific dominent le marché grâce à leurs réseaux d'installations mondiaux et leurs larges portefeuilles de services.

Dernière mise à jour de la page le: