Taille et part de marché des analyseurs de bioprocédés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de bioprocédés par Mordor Intelligence

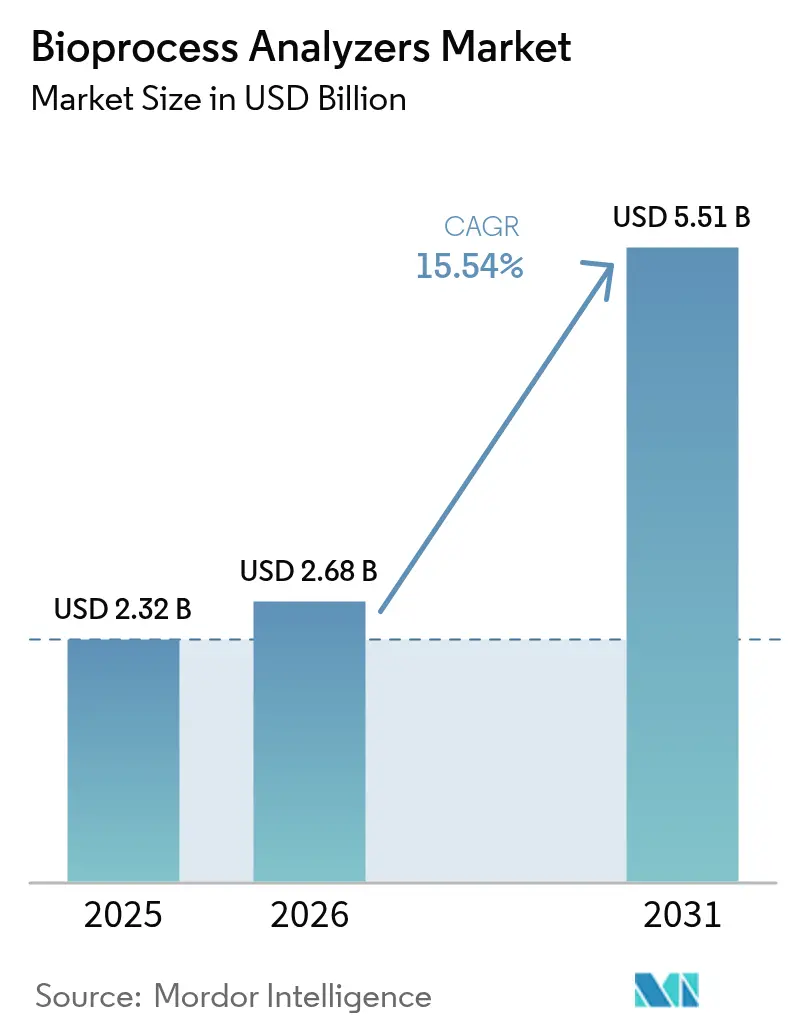

La taille du marché des analyseurs de bioprocédés était évaluée à 2,32 milliards USD en 2025 et devrait croître de 2,68 milliards USD en 2026 pour atteindre 5,51 milliards USD d'ici 2031, à un TCAC de 15,54 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les fabricants abandonnent les tests de lots rétrospectifs au profit de l'optimisation en temps réel, stimulés par la préférence réglementaire pour la fabrication continue et la preuve de concept apportée lors de la montée en puissance rapide des vaccins contre la COVID-19. La croissance est directement liée à l'expansion de la capacité mondiale de biofabrication, aux investissements agressifs dans les technologies à usage unique et à l'écosystème de jumeaux numériques en pleine maturité qui fusionne la spectroscopie avec des modèles pilotés par l'IA pour le contrôle prédictif de la qualité. Les instruments restent l'épine dorsale des flux de surveillance, tandis que les logiciels et l'analytique captent une part disproportionnée des revenus marginaux à mesure que les usines déploient des stratégies de contrôle en boucle fermée. Sur le plan régional, l'Amérique du Nord conserve une base installée dominante, tandis que la montée en puissance des usines en construction en Asie-Pacifique génère le volume incrémental le plus élevé. Les fusions-acquisitions se poursuivent à un rythme mesuré, les principaux fournisseurs se consolidant pour offrir des ensembles matériel-logiciel-service intégrés verticalement qui aident les utilisateurs finaux à naviguer dans les défis de validation, d'intégrité des données et de pénurie de main-d'œuvre.

Principaux enseignements du rapport

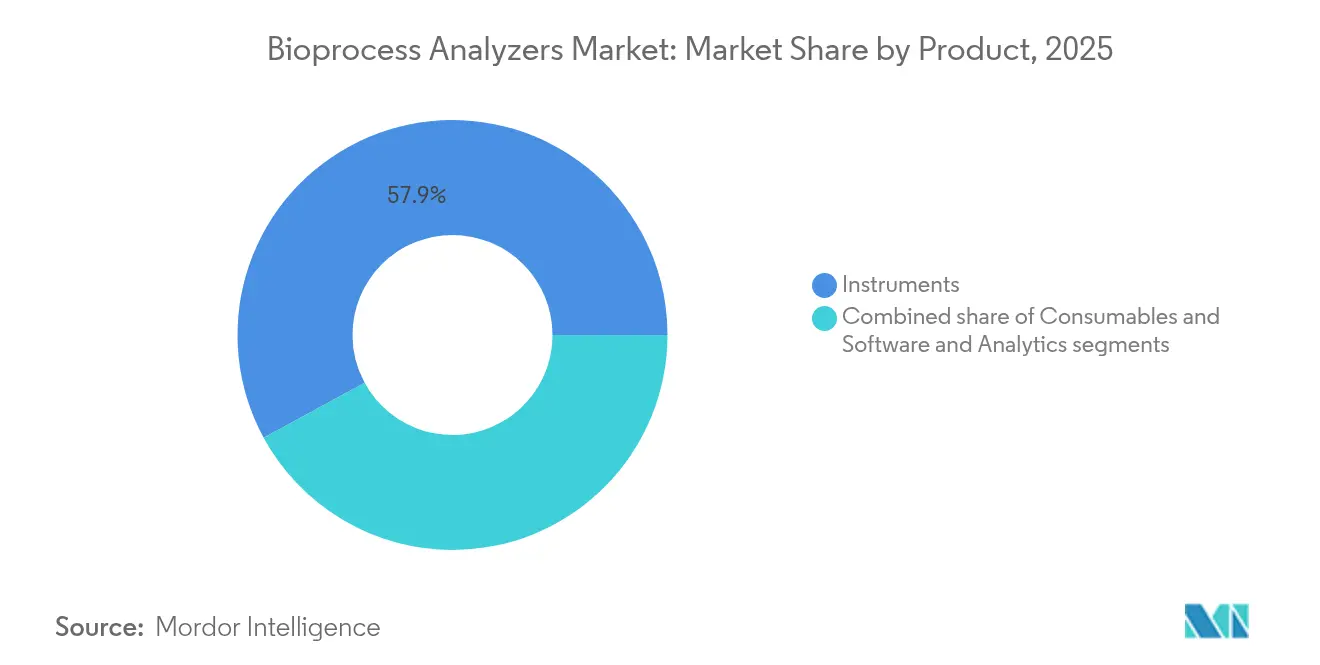

- Par catégorie de produit, les instruments ont dominé avec une part de revenus de 57,93 % en 2025 ; les logiciels et l'analytique devraient se développer à un TCAC de 17,34 % jusqu'en 2031.

- Par principe de mesure, la spectroscopie Raman a représenté 42,02 % de la part de marché des analyseurs de bioprocédés en 2025, tandis que la spectrométrie de masse enregistre le TCAC projeté le plus élevé à 17,38 % jusqu'en 2031.

- Par type, l'analyse de substrat représentait 46,09 % de la taille du marché des analyseurs de bioprocédés en 2025 et la surveillance des paramètres physicochimiques progresse à un TCAC de 17,22 % jusqu'en 2031.

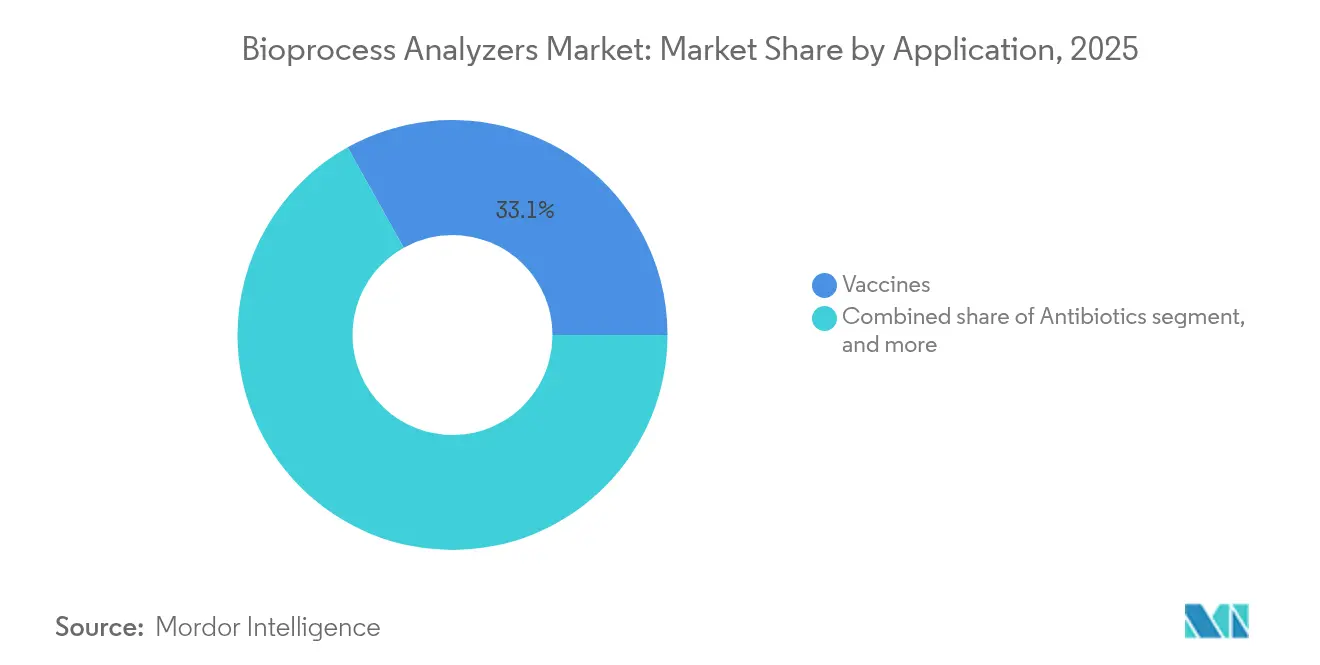

- Par application, les vaccins ont capté 33,11 % de la part en 2025 et les biosimilaires devraient croître à un TCAC de 18,63 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques détenaient 58,21 % de la part de revenus en 2025, tandis que les fabricants sous contrat sont positionnés pour un TCAC de 18,31 % jusqu'en 2031.

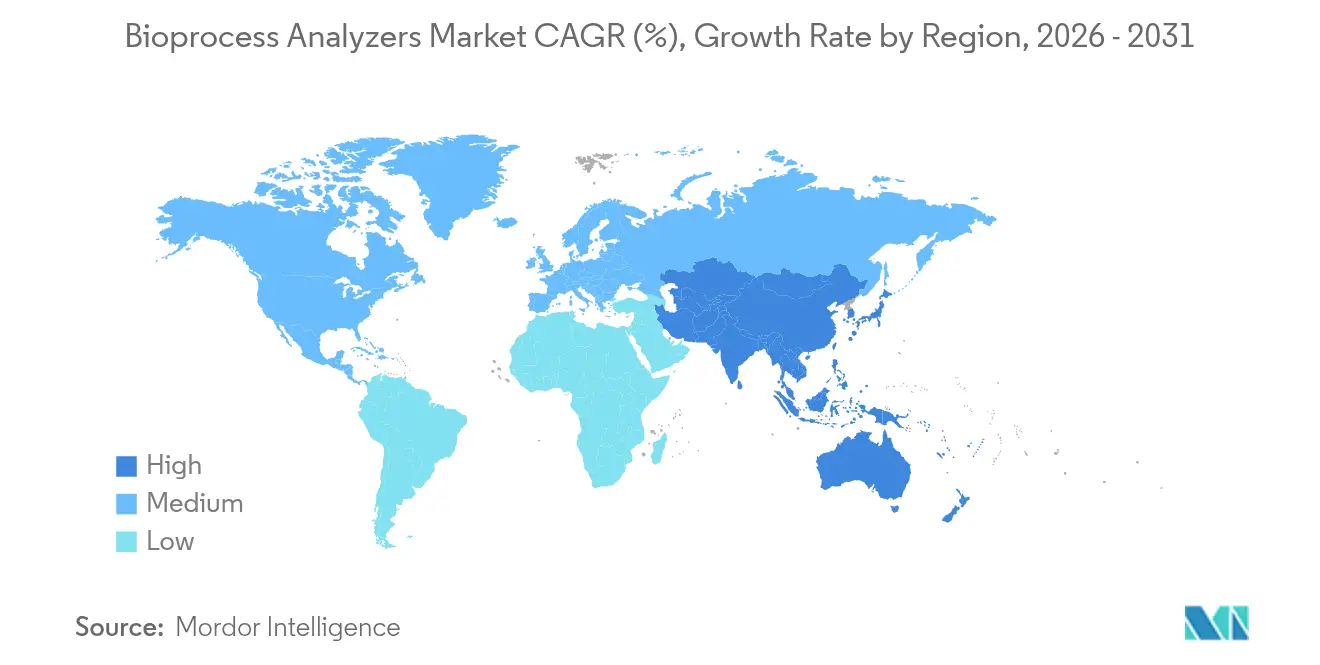

- Par géographie, l'Amérique du Nord commandait 39,84 % de la part en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 16,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analyseurs de bioprocédés

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la capacité de fabrication biopharmaceutique | +3.2% | Mondial ; pôles en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de la technologie d'analyse des procédés (PAT) | +2.8% | Amérique du Nord et UE en tête ; Asie-Pacifique en accélération | Court terme (≤2 ans) |

| Augmentation des dépenses de R&D dans les sciences de la vie | +2.1% | Mondial ; accent sur les marchés développés | Long terme (≥4 ans) |

| Montée en puissance de la demande de médecine personnalisée | +1.9% | Amérique du Nord et UE au cœur ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des organisations de fabrication sous contrat (CMO) | +2.4% | Mondial ; plus rapide en Asie-Pacifique | Court terme (≤2 ans) |

| Soutien réglementaire favorable à la fabrication continue | +1.7% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la capacité de fabrication biopharmaceutique

L'expansion rapide des nouvelles installations et des installations existantes pousse la capacité installée mondiale au-delà de 16,5 millions de litres dans plus de 1 500 sites, chaque nouveau bioréacteur nécessitant sa propre suite analytique. La seule usine 5 de Samsung Biologics ajoute 180 000 L, portant la capacité totale du campus à 784 000 L et catalysant les commandes de spectroscopie, de spectrométrie de masse et de capteurs électrochimiques. Une dynamique similaire est visible en Caroline du Nord, où Fujifilm construit huit réacteurs supplémentaires de 20 000 L, créant une demande en aval pour des sondes Raman en ligne. Les régions en développement amplifient la demande car les régulateurs imposent l'équivalence avec les procédés conformes aux ICH, obligeant les fabricants locaux à acheter des systèmes validés auprès de fournisseurs mondiaux. Les cuves plus grandes intensifient les exigences de débit d'échantillons, poussant les acheteurs vers des solutions multiplexées qui surveillent simultanément les indicateurs de métabolites, de nutriments et de paramètres physicochimiques. Collectivement, ces projets élèvent la base de référence du marché des analyseurs de bioprocédés et prolongent les cycles de remplacement à mesure que les entreprises se standardisent sur des technologies de plateforme.

Adoption croissante de la technologie d'analyse des procédés (PAT)

Le projet de directive de la FDA de janvier 2025 approuve les tests de libération en temps réel, clarifiant les voies de validation et débloquant les dépenses d'investissement qui étaient en attente. Les fabricants accélèrent le déploiement de « l'Analyse des procédés 4.0 », intégrant Raman, NIR et MS avec des modèles d'apprentissage automatique atteignant un R² > 0,9 pour la prédiction du glucose, du lactate et des IgG dans des essais à petite échelle. Les jumeaux numériques comparent les données en direct avec des simulations mécanistiques, permettant des ajustements du débit d'alimentation en quelques secondes plutôt qu'en heures. Ces architectures en boucle fermée réduisent les déviations et raccourcissent les cycles de révision des lots, offrant un retour sur investissement au niveau du directeur financier qui accélère les approbations budgétaires. Les premiers adoptants rapportent des réductions de 25 % des délais de libération des produits, renforçant l'argumentaire commercial pour des déploiements à l'échelle de l'entreprise. Les fournisseurs répondent en regroupant des abonnements logiciels avec du matériel pour fidéliser les revenus annuels à long terme et se différencier des entrants à faible coût dans le domaine des capteurs.

Augmentation des dépenses de R&D dans les sciences de la vie

Les dépenses mondiales de R&D dans les sciences de la vie devraient atteindre 516,79 milliards USD en 2024, les biologiques captant la part du lion. Les pipelines en phase précoce comportent de plus en plus des modalités cellulaires, géniques et ARNm qui nécessitent une surveillance des procédés plus nuancée que les anticorps monoclonaux classiques. Le mosaïque CytoFLEX de Beckman Coulter, capable de détecter des particules de 80 nm, répond aux besoins d'analyse des nanoparticules essentiels aux vecteurs de thérapie génique. Des méthodes HPLC spécialisées pour la transcription in vitro élèvent le besoin de plateformes analytiques multi-attributs qui corrèlent la qualité de l'ARN en amont avec la puissance en aval. Les groupes de R&D adoptent la spectrométrie de masse de paillasse pour la métabolomique rapide, raccourcissant les cycles de sélection des clones. Collectivement, ces activités alimentent un flux constant de demande sur le marché des analyseurs de bioprocédés bien avant l'échelle commerciale, créant un vent arrière structurel qui s'étend tout au long du cycle de vie du produit.

Montée en puissance de la demande de médecine personnalisée

Le passage vers des thérapies spécifiques aux patients comprime les séries de production et augmente la prime accordée à la flexibilité. Les analyseurs automatisés et modulaires pouvant être redéployés en quelques heures gagnent en popularité car les lignes de production doivent pivoter entre les indications. Les usines décentralisées — parfois colocalisées avec des hôpitaux — exigent des systèmes compacts avec capacité de fonctionnement à distance pour les sites manquant de personnel spécialisé en instrumentation[1]Société internationale d'ingénierie pharmaceutique, "Livre blanc sur la fabrication décentralisée," ispe.org. Les moteurs d'IA qui s'auto-calibrent au profil de croissance cellulaire de chaque donneur permettent un contrôle plus strict des procédés, alimentant une croissance à deux chiffres des revenus logiciels. Dans la thérapie cellulaire à modification génique, la spectroscopie en ligne suit le nombre de copies du vecteur et l'efficacité de transduction en temps réel, améliorant les taux d'acceptation des lots. Les fournisseurs qui proposent du matériel intégré, des consommables et des analyses SaaS deviennent des partenaires stratégiques plutôt que des fournisseurs de produits de base, approfondissant les coûts de changement et renforçant les revenus récurrents.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -2.1% | Mondial ; les petites entreprises biotechnologiques et celles des marchés émergents sont les plus touchées | Court terme (≤2 ans) |

| Exigences strictes de validation et de conformité | -1.8% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en bioprocédés | -1.5% | Mondial ; aiguë sur les marchés d'Asie-Pacifique en expansion rapide | Moyen terme (2-4 ans) |

| Défis d'intégration des données et d'interopérabilité | -1.3% | Mondial ; fabricants multi-sites | Court à moyen terme (≤3 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés

Une station de travail PAT intégrée peut dépasser 100 000 USD, décourageant l'adoption parmi les entreprises biotechnologiques en phase d'amorçage et les laboratoires académiques[2]bioRxiv, "Analyse des coûts de l'adoption de la PAT dans les laboratoires académiques," biorxiv.org. Même lorsque le capital est obtenu, les dépenses courantes pour les réactifs, les étalons de calibration et les contrats de service érodent les budgets. Les tentatives de créer des solutions DIY ou à matériel ouvert abaissent les barrières à l'entrée mais manquent du pedigree BPF requis pour la production sous licence. Les acheteurs sensibles aux coûts retardent les mises à niveau, prolongeant l'utilisation des essais hors ligne traditionnels malgré les pénalités de productivité. Les fournisseurs répondent en proposant des solutions de crédit-bail, de paiement à l'échantillon et d'analytique basée sur le cloud pour lisser les sorties de trésorerie. Néanmoins, le choc des prix reste un frein tangible à la croissance à court terme, en particulier dans les régions où les cycles de financement par subventions dictent la capacité d'achat.

Exigences strictes de validation et de conformité

La qualification des analyseurs dotés d'IA est une cible mouvante car les algorithmes adaptatifs ne s'inscrivent pas dans les modèles de validation classiques[3]Association des médicaments parentéraux, "Validation des systèmes d'IA dans les environnements BPF," pda.org. Les promoteurs exécutent souvent des flux de travail doubles — essais traditionnels en parallèle avec des systèmes en temps réel — pour satisfaire les auditeurs, doublant effectivement la charge de travail et réduisant le retour sur investissement. Des règles régionales divergentes obligent les multinationales à adapter les dossiers de validation, prolongeant les délais de transfert de technologie. Les ingénieurs de conformité qualifiés sont rares, ce qui gonfle les coûts de main-d'œuvre et crée des goulots d'étranglement dans les projets. Les fournisseurs investissent dans des bibliothèques pré-validées et une documentation clé en main pour accélérer le déploiement, mais l'incertitude persiste, ralentissant le rythme auquel le marché des analyseurs de bioprocédés convertit les premiers adoptants en acheteurs grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments dominent malgré la montée en puissance des logiciels

Le matériel est resté essentiel, le segment des instruments contribuant à 57,93 % des revenus de 2025. Cette part reflète un besoin de base pour des capteurs tangibles, des unités de spectroscopie et des échantillonneurs qui interagissent physiquement avec les bioréacteurs. La demande de sondes compatibles à usage unique élargit la rente des consommables, en particulier là où les poches jetables représentent 85 % des flux de travail en amont. La taille du marché des analyseurs de bioprocédés pour les instruments devrait évoluer en tandem avec les déploiements de méga-usines, mais les taux de croissance se modèrent à mesure que les bases installées arrivent à maturité dans les géographies traditionnelles.

Les logiciels et l'analytique, bien que représentant seulement 14,1 % des dépenses de 2025, affichent un TCAC de 17,34 % à mesure que les usines passent à des jumeaux numériques entièrement numériques. Les plateformes dotées d'IA vont au-delà de l'enregistrement des données pour la maintenance prédictive et la correction automatique des paramètres, augmentant l'efficacité globale des équipements à deux chiffres. L'empreinte croissante des données encourage les architectures natives du cloud, favorisant les partenariats entre les fournisseurs d'instruments et les fournisseurs hyperscale. Cette interaction déplace la part de portefeuille vers les licences récurrentes, remodelant les comptes de résultat des fournisseurs et introduisant des multiples de valorisation SaaS dans le secteur des analyseurs de bioprocédés traditionnellement centré sur le matériel.

Par principe de mesure : Raman en tête tandis que la spectrométrie de masse s'accélère

La spectroscopie Raman a capté 42,02 % des revenus en 2025 en offrant une analyse non destructive et tolérante à l'eau des profils de métabolites sans préparation d'échantillon. La fibre optique en ligne permet un suivi continu du glucose, du lactate et des pools d'acides aminés, soutenant les alimentations en nutriments en boucle fermée. Les bibliothèques de modèles développées dans des mini-bioréacteurs se transfèrent de manière transparente à l'échelle de fabrication, réduisant les coûts de calibration.

La spectrométrie de masse, cependant, entre dans l'acceptation grand public avec un TCAC de 17,38 %. Les interfaces microfluidiques permettent désormais un échantillonnage en ligne à des volumes inférieurs au millilitre, permettant des cartes de titre et d'impuretés en temps réel auparavant possibles uniquement hors ligne. Les fournisseurs mettent l'accent sur des conceptions haute résolution et à faible entretien pour dissiper les perceptions de complexité. Le NIR conserve sa traction pour l'estimation de la biomasse, tandis que les capteurs électrochimiques offrent une redondance à faible coût pour les attributs de qualité critiques, complétant un portefeuille de mesures diversifié qui soutient le marché des analyseurs de bioprocédés.

Par type : l'analyse de substrat domine dans un contexte de croissance physicochimique

La disponibilité des nutriments dicte les performances des cultures cellulaires, de sorte que l'analyse de substrat représentait 46,09 % des revenus du marché en 2025, suivant des variables telles que le glucose, la glutamine et les minéraux clés. Les cultures de perfusion à haute densité intensifient la dynamique de consommation, renouvelant la demande d'analyseurs multicanaux qui surveillent les substrats parallèlement aux produits de déchets. La production continue élève la valeur des détecteurs de concentration qui valident les conditions d'état stable.

La surveillance physicochimique bénéficie d'un TCAC de 17,22 %, reflétant une adoption plus large des sondes automatisées de pH, d'OD et de CO₂ liées aux systèmes de contrôle à l'échelle de l'usine. À mesure que les opérateurs poursuivent les tests de libération en temps réel, la confirmation en ligne de la viscosité et de l'osmolalité gagne en faveur. La convergence des données de substrat, de métabolites et de paramètres physicochimiques dans des tableaux de bord unifiés renforce les propositions des fournisseurs autour d'une visibilité holistique des procédés, assurant une expansion durable de la taille du marché des analyseurs de bioprocédés pour les solutions intégrées.

Par application : les vaccins en tête tandis que les biosimilaires progressent

Les vaccins ont conservé 33,11 % des revenus en 2025 grâce aux dépenses mondiales de préparation aux pandémies et à la prolifération des plateformes ARNm. Les procédés à vecteurs viraux et à nanoparticules lipidiques imposent des exigences strictes en matière de taille des particules, d'encapsulation de l'ARN et de contrôle de la puissance, chacun dépendant de lectures fréquentes des analytes. Les attentes réglementaires en matière de libération rapide des lots intègrent davantage l'analytique en temps réel.

Les biosimilaires affichent la trajectoire la plus rapide avec un TCAC de 18,63 % car la démonstration de la similarité analytique exige une caractérisation plus approfondie que les produits innovateurs. La spectrométrie de masse haute résolution associée aux techniques LC forme une méthode multi-attributs qui permet la surveillance simultanée de la glycosylation, de l'oxydation et de la déamidation. À mesure que les biologiques blockbusters font face à l'expiration des brevets, les producteurs augmentent leur capacité en Asie tout en déployant des analyseurs de pointe pour se conformer aux directives de comparabilité de l'EMA et de la FDA, soutenant la part de marché des analyseurs de bioprocédés pour les instruments avancés.

Par utilisateur final : les entreprises biopharma en tête de la croissance des CMO

Les entreprises biopharma originatrices ont conservé 58,21 % de la part de revenus en 2025, reflétant des décennies d'investissement dans la fabrication interne. Même ainsi, les installations internes ressemblent de plus en plus à des CMO commerciaux, se standardisant sur des lignes flexibles à usage unique dotées de PAT.

Les organisations de fabrication et de recherche sous contrat progressent à un TCAC de 18,31 %, portées par l'externalisation des petites biotechs et la couverture du risque de capacité des grandes entreprises pharmaceutiques. Les CMO opérationnalisent des économies d'échelle dans les actifs analytiques en traitant plusieurs molécules simultanément. Des protocoles de calibration standardisés et un échantillonnage automatisé réduisent les changements à quelques heures, transformant l'instrumentation en revenus plus rapidement que dans les usines à produit unique. Le boom des dépenses qui en résulte fournit un flux de revenus diversifié pour les fournisseurs, élargissant davantage le marché mondial des analyseurs de bioprocédés.

Analyse géographique

L'Amérique du Nord détenait 39,84 % des revenus de 2025 en raison d'une forte concentration d'installations BPF, d'une politique proactive de la FDA sur la PAT et de plus de 160 milliards USD de dépenses d'investissement pharmaceutiques annoncées dans le cadre des projets de 2025. Des méga-acquisitions telles que l'achat par Lonza du site de Vacaville de Roche — abritant 330 000 L de réacteurs — soulignent la maturation continue de la chaîne d'approvisionnement locale. Pendant ce temps, le projet de législation BIOSECURE pourrait rediriger 2,1 milliards USD de contrats de production de biologiques loin des entités chinoises, stimulant davantage la demande intérieure d'instruments. Au Canada, les subventions de co-investissement gouvernementales accélèrent l'expansion de l'analytique des vaccins, offrant une piste supplémentaire pour les ventes de matériel.

L'Asie-Pacifique affiche un TCAC de 16,23 % à mesure que les champions régionaux exécutent des constructions de plusieurs milliards de dollars. Samsung Biologics vise 964 000 L de capacité à l'achèvement de l'usine 6, générant une demande en aval pour la spectroscopie, la chromatographie et les systèmes de gestion des données. Le plan quinquennal de démarrage du Japon alloue des incitations fiscales pour la biotechnologie, poussant les petites entreprises à équiper les usines pilotes d'analytique évolutive. La poursuite par la Chine de la parité CGMP ancre la demande d'instrumentation validée par la FDA, tandis que la feuille de route de la bioéconomie indienne pousse les entreprises indigènes à s'approvisionner en outils de mesure haut de gamme pour exploiter les flux d'externalisation occidentaux. L'Asie du Sud-Est émerge comme un pôle secondaire, où les CDMO érigent des suites plus petites mais sophistiquées conçues pour exporter des thérapies selon des normes ICH strictes.

L'Europe maintient une croissance stable à deux chiffres bas, soutenue par un fort accent réglementaire sur l'intégrité des données et l'innovation à usage unique, illustrée par la plateforme Raman BioPAT Spectro de Sartorius. L'Allemagne et la Suisse restent des piliers pour la conception d'équipements et le support applicatif, tandis que l'Irlande tire parti d'une main-d'œuvre qualifiée et de régimes fiscaux pour attirer des projets biologiques américains. Ailleurs, le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des opportunités naissantes : les gouvernements locaux financent des consortiums de transfert de technologie pour assurer l'autosuffisance en vaccins, créant des commandes pilotes qui amorcent l'adoption future. Ensemble, ces dynamiques régionales maintiennent une trajectoire ascendante pour le marché mondial des analyseurs de bioprocédés.

Paysage concurrentiel

Le marché présente une concentration modérée : aucun fournisseur ne dépasse une tranche de revenus de 20 %, mais les cinq premiers dépassent collectivement 60 %, plaçant le secteur dans un oligopole intermédiaire. Thermo Fisher élargit son portefeuille par l'innovation interne, illustrée par le spectromètre de masse Stellar offrant des gains de sensibilité 10× pour l'omique des bioprocédés. L'acquisition de BIOVECTRA par Agilent pour 925 millions USD élargit la portée de l'analytique des CDMO, intégrant l'expertise LC des petites molécules avec la quantification du titre des biologiques, brouillant ainsi les lignes de produits historiques. Sartorius associe le matériel à l'analytique des données via des modules BioPAT qui s'intègrent parfaitement dans son écosystème à usage unique, fidélisant les clients dans un flux de travail de bout en bout.

L'acquisition par Bruker d'Optimal Group ajoute le logiciel de gestion des connaissances PAT synTQ, permettant une unification des données indépendante des instruments qui attire les usines multi-fournisseurs. Advanced Instruments a fusionné avec Nova Biomedical pour créer une plateforme de revenus de 621 millions USD axée sur les analyseurs d'osmolalité des milieux de culture cellulaire et de métabolites, signalant une consolidation renouvelée parmi les spécialistes de niveau intermédiaire. Waters met l'accent sur les innovations chromatographiques telles que les colonnes BioResolve Protein A avec la chimie de surface MaxPeak pour des améliorations de sensibilité 7× dans les dosages de titre d'anticorps.

La différenciation concurrentielle se déplace vers la maîtrise des logiciels et les kits de validation clé en main. Les fournisseurs s'empressent d'intégrer des moteurs d'apprentissage automatique, des capteurs de support à distance et des portails de formation à la demande. Les dépôts de propriété intellectuelle mettent en évidence des robots d'échantillonnage automatisés et la déconvolution spectrale basée sur l'IA, soulignant un pivot de la performance matérielle vers la gestion intégrée des flux de travail. À mesure que les usines se numérisent, les relations avec les fournisseurs évoluent vers des accords de service pluriannuels qui regroupent les mises à niveau, lissant ainsi les cycles de revenus et renforçant la dynamique ascendante du marché des analyseurs de bioprocédés.

Leaders du secteur des analyseurs de bioprocédés

F. Hoffmann-La Roche AG

Nova Biomedical Corporation

Sartorious AG

YSI, Inc.

Kaiser Optical Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Waters Corporation a lancé les colonnes BioResolve Protein A avec la technologie MaxPeak offrant des gains de sensibilité sept fois supérieurs pour les dosages de titre d'anticorps.

- Mai 2025 : Agilent Technologies a dévoilé le portefeuille LC InfinityLab de nouvelle génération avec l'automatisation Assist pour un déploiement plus rapide des méthodes biopharma.

- Avril 2025 : Beckman Coulter Life Sciences a lancé l'OptiMATE Gradient Maker, réduisant les flux de travail d'ultracentrifugation de trois jours à six heures.

- Avril 2025 : Thermo Fisher Scientific a présenté le bioréacteur à usage unique DynaDrive de 5 L, rapportant une augmentation de productivité de 27 % par rapport aux systèmes en verre traditionnels.

- Mars 2025 : Beckman Coulter Life Sciences a lancé le module de détection spectrale CytoFLEX mosaïque, le premier cytomètre de flux spectral modulaire avec jusqu'à 88 canaux et une détection jusqu'à 80 nm.

- Janvier 2025 : Advanced Instruments a annoncé l'acquisition de Nova Biomedical pour créer une plateforme mondiale d'outils de sciences de la vie générant 621 millions USD de ventes combinées, axée sur les instruments analytiques, les réactifs et les services pour le développement de médicaments et le bioprocédé.

Portée du rapport mondial sur le marché des analyseurs de bioprocédés

Selon la portée du rapport, un bioprocédé est une technique utilisée pour produire des produits biologiques, tels que des souches génétiques microbiennes et des produits chimiques commercialement utiles, par le biais d'un processus biologique.

Le marché des analyseurs de bioprocédés est segmenté par produit (instruments et consommables), application (antibiotiques, protéines recombinantes, biosimilaires et autres applications), type (analyse de substrat, analyse de métabolites et détection de concentration) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre les valeurs (millions USD) pour les segments ci-dessus.

| Instruments |

| Consommables |

| Logiciels et analytique |

| Spectroscopie Raman |

| Proche infrarouge (NIR) |

| Spectrométrie de masse |

| Capteurs électrochimiques |

| Analyse de substrat |

| Analyse de métabolites |

| Détection de concentration |

| Surveillance des paramètres physicochimiques |

| Vaccins |

| Antibiotiques |

| Protéines recombinantes |

| Biosimilaires |

| Autres applications |

| Entreprises biopharmaceutiques et pharmaceutiques |

| Organisations de fabrication/recherche sous contrat |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments | |

| Consommables | ||

| Logiciels et analytique | ||

| Par principe de mesure | Spectroscopie Raman | |

| Proche infrarouge (NIR) | ||

| Spectrométrie de masse | ||

| Capteurs électrochimiques | ||

| Par type | Analyse de substrat | |

| Analyse de métabolites | ||

| Détection de concentration | ||

| Surveillance des paramètres physicochimiques | ||

| Par application | Vaccins | |

| Antibiotiques | ||

| Protéines recombinantes | ||

| Biosimilaires | ||

| Autres applications | ||

| Par utilisateur final | Entreprises biopharmaceutiques et pharmaceutiques | |

| Organisations de fabrication/recherche sous contrat | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des analyseurs de bioprocédés ?

La taille du marché des analyseurs de bioprocédés a atteint 2,68 milliards USD en 2026 et devrait grimper à 5,51 milliards USD d'ici 2031.

Quel TCAC est attendu pour le marché des analyseurs de bioprocédés jusqu'en 2031 ?

Le marché devrait croître à un TCAC robuste de 15,54 % de 2026 à 2031.

Quel segment de produit domine le marché des analyseurs de bioprocédés ?

Les instruments dominent, représentant 57,93 % des revenus de 2025, bien que les logiciels et l'analytique soient la catégorie à la croissance la plus rapide.

Quelle région connaît la croissance la plus rapide sur le marché des analyseurs de bioprocédés ?

L'Asie-Pacifique devrait afficher un TCAC de 16,23 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi les biosimilaires sont-ils importants pour la demande future ?

Les biosimilaires nécessitent une preuve analytique complexe de similarité, stimulant la demande d'analyseurs haute résolution et multi-attributs et générant un TCAC de 18,63 % dans ce segment d'application.

Comment les fabricants sous contrat influencent-ils la dynamique du marché ?

Les organisations de fabrication sous contrat augmentent rapidement leur capacité, adoptant des plateformes analytiques standardisées à un TCAC de 18,31 %, élargissant ainsi la base de clients pour les fournisseurs d'instruments et de logiciels.

Dernière mise à jour de la page le: