Taille et part du marché des CMO et CRO biopharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.34 Milliards de dollars |

| Taille du Marché (2031) | 58.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

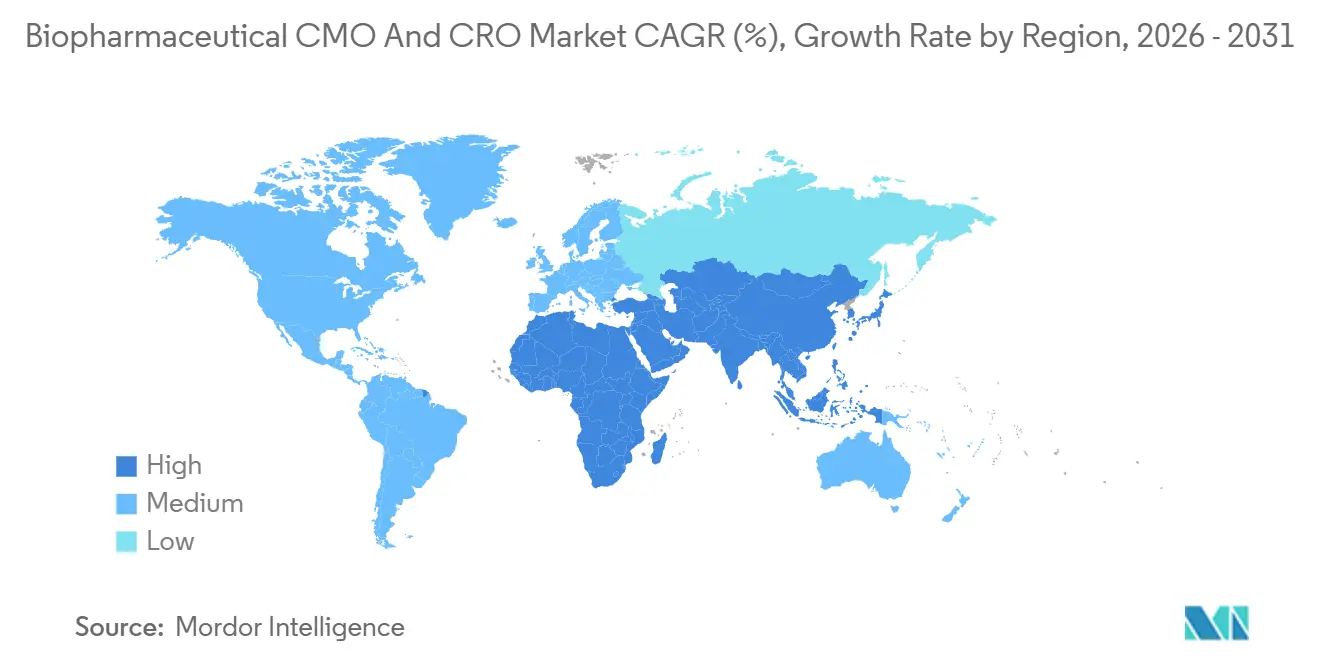

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

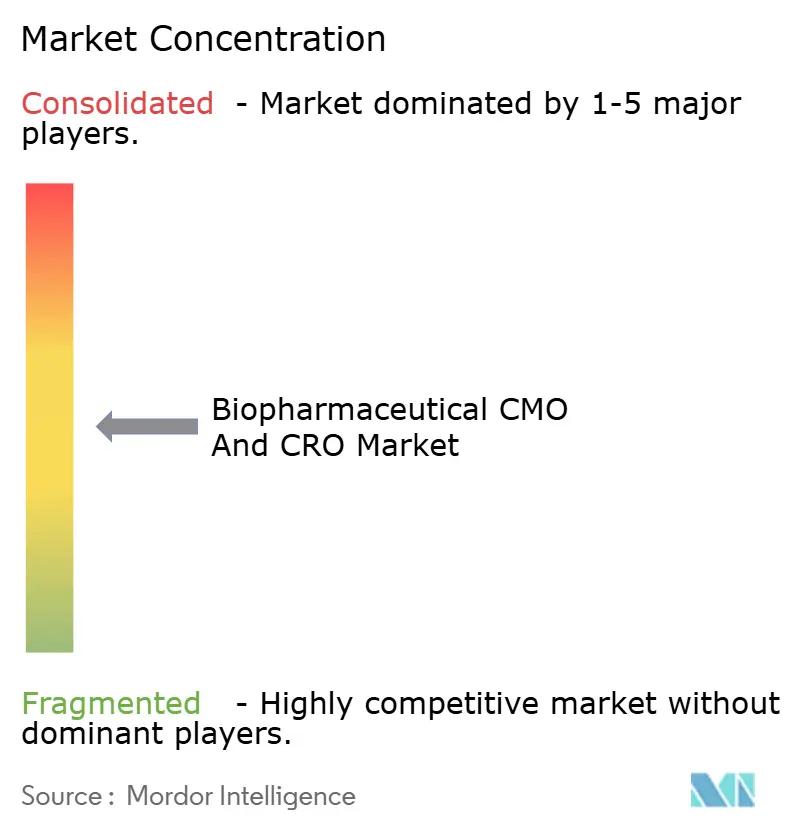

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CMO et CRO biopharmaceutiques par Mordor Intelligence

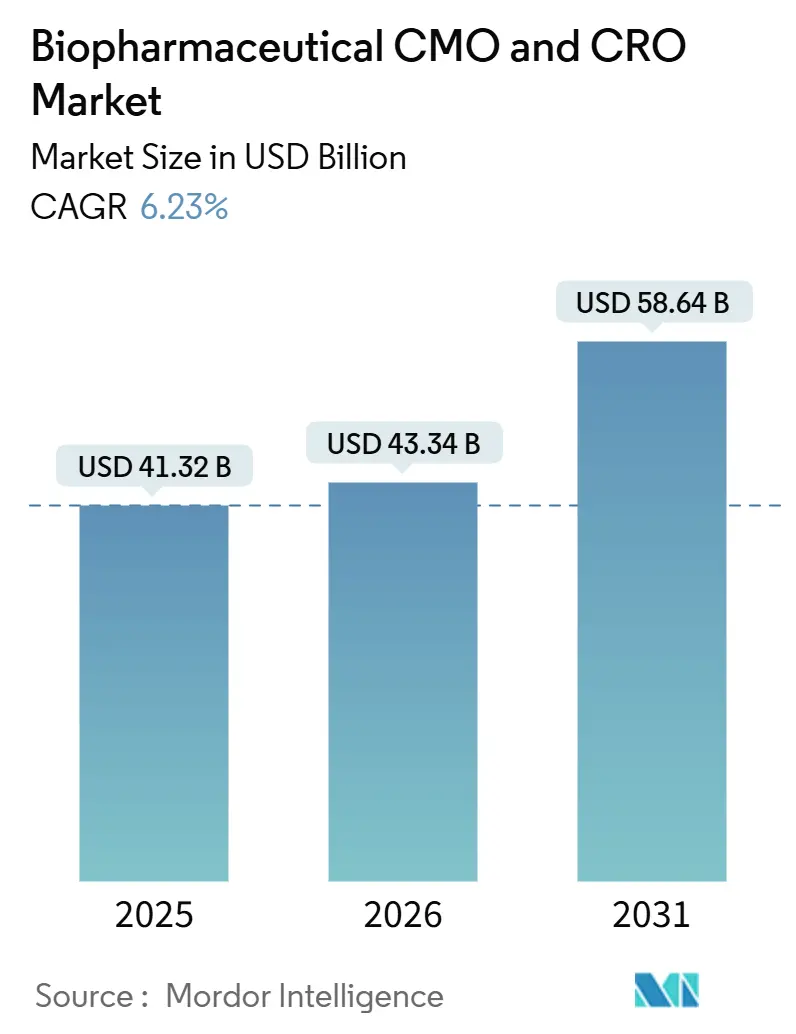

La taille du marché des CMO et CRO biopharmaceutiques est projetée à 41,32 milliards USD en 2025, 43,34 milliards USD en 2026, et devrait atteindre 58,64 milliards USD d'ici 2031, avec un CAGR de 6,23 % de 2026 à 2031.

La demande est en hausse alors que les commanditaires réorientent leurs capitaux des usines physiques vers des modèles de développement allégés en actifs, portant le taux d'externalisation des API à 74 % en 2024 et à 61 % pour les API biologiques malgré leur complexité structurelle. Les organisations de fabrication sous contrat (CMO) ont capté plus de la moitié du chiffre d'affaires des services en 2025, mais les organisations de recherche sous contrat (CRO) se développent plus rapidement car les innovateurs doivent comprimer les délais des phases II-III tandis que les protocoles d'essais deviennent de plus en plus complexes. La composition du pipeline évolue également ; les anticorps monoclonaux restent l'ancre volumique, mais les thérapies cellulaires et géniques passent des bancs académiques aux suites GMP, stimulant la demande de capacité en vecteurs viraux, même si les plateformes mammifères CHO et HEK dominent la production commerciale.[1]Centre d'évaluation et de recherche sur les médicaments, "Approbations de demandes de licence biologique et de biosimilaires, 2024-2025," Administration américaine des aliments et des médicaments, fda.gov Les biotechs virtuelles soutenues par le capital-risque ont levé 75 milliards USD en 2024, entraînant un essor parallèle de l'externalisation en phase précoce, tandis que la consolidation alimentée par le capital-investissement, illustrée par l'opération Catalent à 16,5 milliards USD, pousse le paysage concurrentiel vers un nombre réduit mais plus important de prestataires de services complets.

Principaux enseignements du rapport

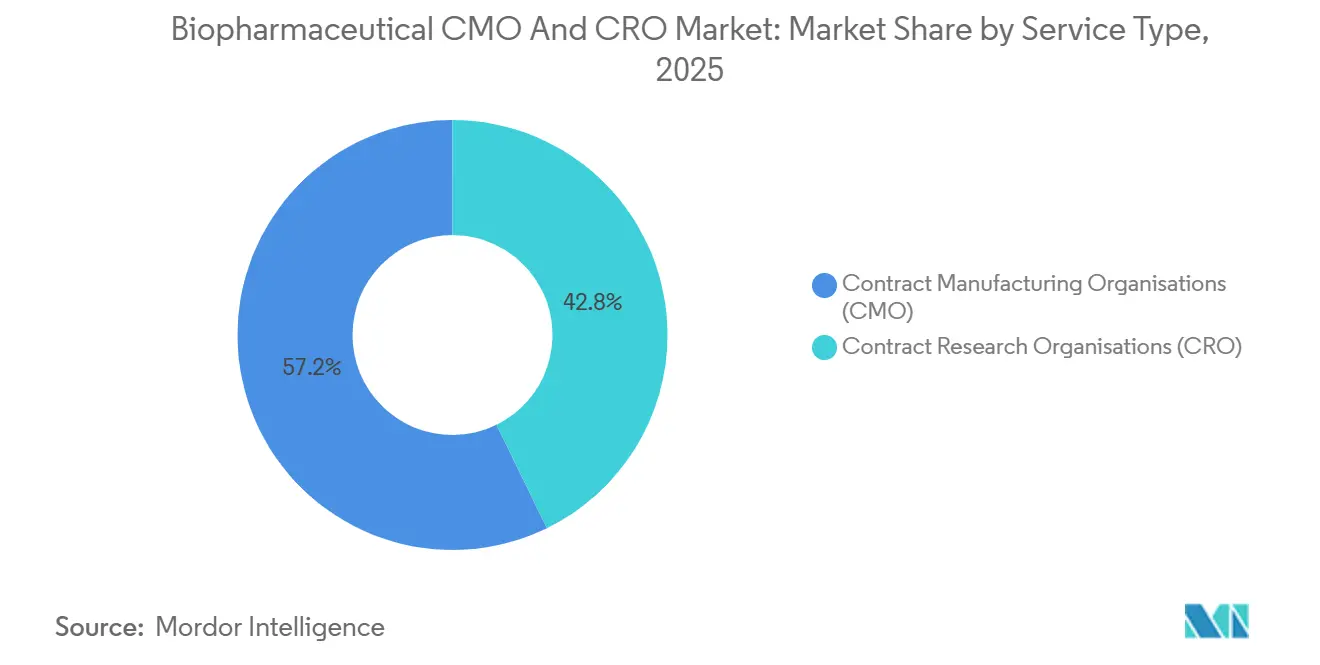

- Par type de service, les CMO ont dominé avec 57,24 % du chiffre d'affaires 2025, tandis que les CRO ont affiché le CAGR le plus rapide à 10,42 % jusqu'en 2031.

- Par type de produit biologique, les anticorps monoclonaux ont représenté 44,57 % de la part en 2025 ; les thérapies cellulaires et géniques se développent à un CAGR de 9,37 % jusqu'en 2031.

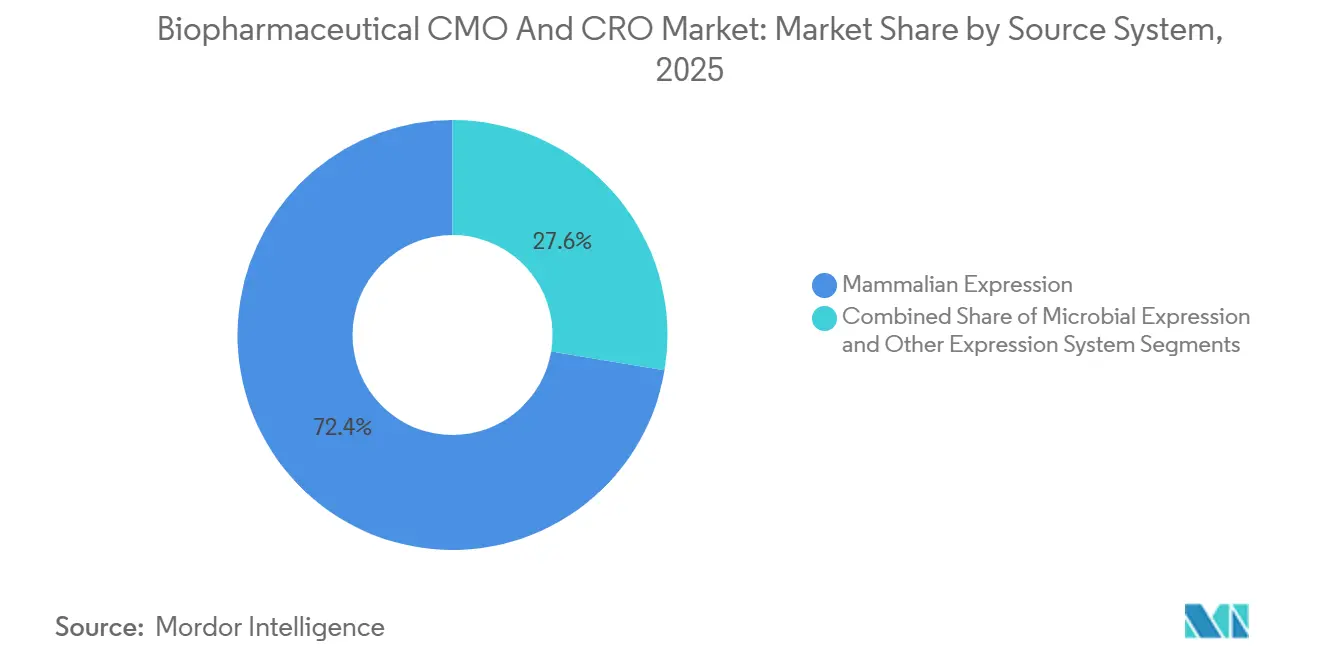

- Par système source, l'expression mammifère a représenté 72,38 % du chiffre d'affaires 2025 et croîtra à un CAGR de 8,31 % jusqu'en 2031.

- Par échelle, les opérations commerciales ont représenté 61,39 % du chiffre d'affaires 2025, tandis que les services précliniques et cliniques progresseront de 10,64 % par an.

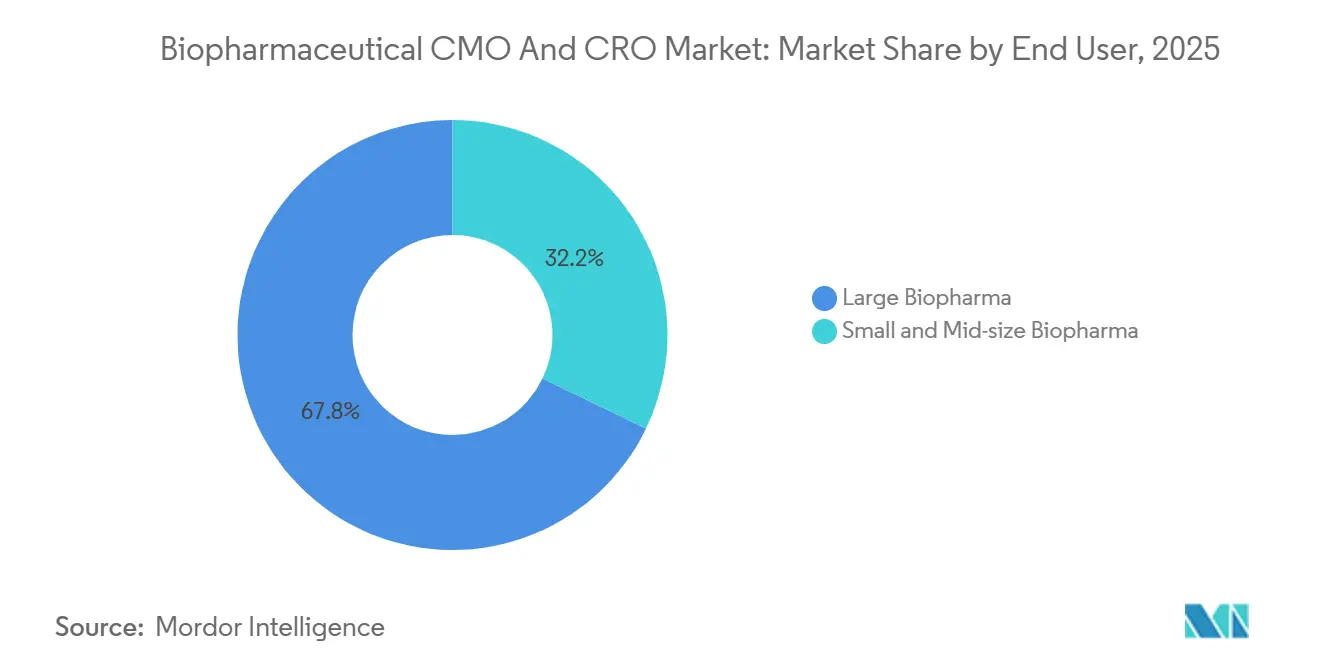

- Par utilisateur final, les grandes biopharmas ont généré 67,83 % de la demande 2025 ; les commanditaires de petite et moyenne taille s'accélèrent à un CAGR de 10,94 %.

- Par géographie, l'Amérique du Nord a dominé avec 37,81 % du chiffre d'affaires 2025, mais l'Asie-Pacifique enregistre le CAGR le plus fort à 8,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des CMO et CRO biopharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion du pipeline de produits biologiques et de biosimilaires | 1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête des approbations ; l'Asie-Pacifique gagnant des parts dans la fabrication de biosimilaires | Moyen terme (2-4 ans) |

| Transition croissante de l'externalisation des petites molécules vers les grandes molécules | 1.4% | Mondial, en particulier en Amérique du Nord et en Europe où les innovateurs concentrent la R&D ; l'Asie-Pacifique capte la production sensible aux coûts | Long terme (≥ 4 ans) |

| Pressions sur les coûts et les délais des programmes cliniques en phase avancée | 1.1% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison des coûts élevés des essais ; émergent en Asie-Pacifique à mesure que la complexité des essais augmente | Court terme (≤ 2 ans) |

| Économie du bioprocédé à usage unique | 0.9% | Mondial, avec l'adoption la plus rapide en Amérique du Nord et en Europe ; les CDMO d'Asie-Pacifique modernisant les capacités héritées en acier inoxydable | Moyen terme (2-4 ans) |

| Demande de capacité de montée en charge rapide (préparation aux pandémies) | 0.7% | Mondial, avec des contrats soutenus par les gouvernements concentrés en Amérique du Nord et en Europe ; l'Asie-Pacifique développant des pôles régionaux | Court terme (≤ 2 ans) |

| Croissance du modèle opérationnel des « biotechs virtuelles » soutenues par le capital-risque | 1.0% | Amérique du Nord et Europe où le capital-risque est concentré ; débordement vers l'Asie-Pacifique à mesure que le financement se diversifie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de produits biologiques et de biosimilaires

La FDA a approuvé 59 nouveaux médicaments en 2024 et 18 autres biosimilaires en 2025 dans le cadre de règles d'interchangeabilité simplifiées, orientant les travaux analytiques et de développement des procédés vers des partenaires externes. Les pipelines d'anticorps monoclonaux ont progressé de 18 % d'une année sur l'autre, s'étendant aux combinaisons pour maladies rares nécessitant un savoir-faire en co-formulation. Les programmes de thérapies cellulaires et géniques ont dépassé 2 000 à l'échelle mondiale, avec environ 80 % faisant déjà appel à des CDMO pour l'optimisation précoce des procédés afin de sécuriser des créneaux en phase avancée. L'OMS recense désormais 34 autorités nationales au niveau de maturité 3 ou supérieur, élargissant les sites où les études pivots sur les biosimilaires peuvent être menées.[2]Dr. Soumya Swaminathan, "Outil d'évaluation comparative mondiale : liste des autorités réglementaires nationales de niveau de maturité 3," Organisation mondiale de la Santé, who.int L'autosuffisance vaccinale de l'Inde a atteint 99 % et la Chine environ 90 %, permettant aux CDMO locaux de concurrencer sur le coût et la rapidité pour les projets de transfert de technologie de biosimilaires.[3]Dr. Renu Swarup, "L'Inde et la Chine atteignent une quasi-autosuffisance dans la fabrication de vaccins," Organisation mondiale de la Santé, who.int

Transition de l'externalisation des petites molécules vers les grandes molécules

L'externalisation des API de petites molécules a atteint 87 % en 2024, atteignant essentiellement son plafond, tandis que l'externalisation des API biologiques était en retard à 61 %, indiquant une marge structurelle que les commanditaires s'empressent de combler. L'externalisation des formes pharmaceutiques finies a atteint 61 % contre une moyenne décennale de 50 %, les innovateurs réutilisant leurs lignes internes pour les modalités à forte marge. Les grandes biopharmas ont promis 370 milliards USD dans des usines américaines, mais ont affecté la majeure partie de ces dépenses à des actifs de substance médicamenteuse propriétaires, laissant les produits médicamenteux et les approvisionnements cliniques à des partenaires externes. Des installations telles que le site de Lilly en Pennsylvanie à 3,5 milliards USD et l'usine de Novo Nordisk à Clayton à 4,1 milliards USD montrent que les innovateurs conservent en interne les actifs commerciaux à fort volume tout en externalisant les programmes précoces et de niche. La technologie à usage unique permet désormais aux CDMO de passer d'un produit à l'autre en quelques jours, rendant la production sous contrat de grandes molécules économiquement viable à des volumes inférieurs aux grands lots.

Pressions sur les coûts et les délais des essais en phase avancée

La moitié des dépenses mondiales de développement clinique augmente à mesure que l'externalisation approche 70 % de pénétration. ICON plc a déclaré un carnet de commandes de 15,5 milliards USD avec 51 % exécutable dans les 12 mois, et a atteint plus de 90 % des jalons en avance ou dans les délais. Les commanditaires paient désormais des primes pour la prévisibilité car les délais des études de phase III dépassent 24 mois dans de nombreuses indications. L'alliance d'IQVIA avec le Duke Clinical Research Institute, formée en 2026, cible les essais sur l'obésité et les maladies cardiométaboliques, soulignant l'expansion des CRO dans les domaines thérapeutiques riches en données. L'externalisation des services fonctionnels intègre les talents des CRO au sein des équipes des commanditaires, accélérant les amendements de protocoles et comprimant les délais de cycle.

Économie du bioprocédé à usage unique

Les bioréacteurs à usage unique représentaient plus de 70 % des installations des CMO en 2024 et devraient maintenir ce niveau jusqu'en 2028 grâce à des économies d'investissement dépassant 40 % par rapport à l'acier inoxydable. L'expansion de Fujifilm Diosynth au Danemark pour 928 millions USD double la capacité et intègre des lignes de remplissage-finition conçues pour les trains amont jetables. Le site de WuXi Biologics à Singapour pour 1,4 milliard USD a réalisé la première campagne PPQ commerciale à trois fois 5 000 L à usage unique d'Asie en 2025, validant le potentiel d'échelle de la technologie jetable. Les salles blanches modulaires et les skids pré-validés réduisent les délais de construction de 36 mois à moins de 24, ce qui est vital alors que les approbations accélérées avancent les dates de lancement jusqu'à 18 mois. Les analyses du cycle de vie montrent désormais une empreinte carbone totale inférieure par rapport aux lignes en acier inoxydable nettoyées à la vapeur, compte tenu des économies d'énergie et d'eau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulots d'étranglement de capacité pour la fabrication de vecteurs viraux | -0.8% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe où les pipelines de thérapies cellulaires et géniques sont concentrés ; l'Asie-Pacifique développe des capacités mais est en retard sur la certification GMP | Court terme (≤ 2 ans) |

| Lacunes dans l'harmonisation réglementaire entre les régions | -0.6% | Mondial, avec des divergences les plus prononcées entre la FDA, l'EMA et les agences d'Asie-Pacifique ; impact sur les stratégies de lancement multirégionales | Moyen terme (2-4 ans) |

| Hausse des coûts des intrants énergétiques pour les grandes usines de production de produits biologiques | -0.5% | L'Europe est la plus exposée en raison de sa dépendance au gaz naturel ; l'Amérique du Nord et l'Asie-Pacifique modèrent grâce aux investissements dans les énergies renouvelables | Moyen terme (2-4 ans) |

| Pénurie de talents dans la fabrication de thérapies avancées | -0.7% | Mondial, avec l'Amérique du Nord et l'Europe confrontées à la plus forte inflation salariale ; l'Asie-Pacifique connaît une croissance rapide de la demande dépassant les programmes de formation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de capacité pour les vecteurs viraux

Les délais d'attente sont de 12 à 18 mois pour les créneaux GMP AAV, obligeant les commanditaires à réserver à l'avance dès la phase I et à absorber des pénalités d'annulation si les programmes échouent. L'Annexe 1 GMP de l'UE, en vigueur depuis 2023, impose un traitement aseptique basé sur des isolateurs et un suivi particulaire en temps réel, augmentant les obstacles à l'investissement. Le site d'anticorps-médicaments conjugués de Lotte Biologics à Songdo pour 3,3 milliards USD illustre le changement de capital, mais les suites de vecteurs nécessitent une gestion de l'air et une neutralisation des déchets sur mesure qui ne peuvent pas être facilement modernisées. Plus de 2 000 programmes de thérapies cellulaires et géniques étaient actifs en 2024, mais seule une poignée d'usines peut mettre à l'échelle les thérapies CAR-T autologues, créant un déséquilibre structurel. La FDA a émis 561 formulaires 483 en 2024 et plus de 600 en 2025, beaucoup liés à des déviations aseptiques, soulignant les obstacles qualité qui ralentissent la croissance des capacités.

Lacunes dans l'harmonisation réglementaire

Les lignes directrices ICH existent, mais les exigences des études de transition pour les biosimilaires divergent, ajoutant 6 à 12 mois aux lancements. La voie de la FDA en 2024 réduit les charges d'essais pour les interchangeables, tandis que l'EMA insiste toujours sur des travaux d'immunogénicité en face à face pour certaines classes. La PMDA du Japon exige une pharmacocinétique locale indépendamment des données américaines et européennes, et les réformes chinoises ont réduit les délais IND jusqu'à 70 % mais laissent les règles d'intégrité des données opaques. L'Afrique ne compte que 34 régulateurs au niveau de maturité 3 ou supérieur de l'OMS, limitant les sites pour les études pivots sur les biosimilaires. L'Amérique latine obtient un score de 59 % sur l'indice du climat de recherche 2025 de la FIFARMA, avec une densité d'essais inférieure à 30 par million d'habitants, bien en deçà des 300 et plus de la Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les CMO détiennent l'ancre de revenus tandis que les CRO se développent plus rapidement

Les CMO ont capté 57,24 % du chiffre d'affaires 2025, soulignant la préférence des commanditaires à externaliser les travaux de substance médicamenteuse à forte intensité d'actifs plutôt que de financer des capacités dépréciées en interne. L'avantage de part de marché des CMO et CRO biopharmaceutiques se déplace néanmoins lorsque la croissance est prise en compte : le chiffre d'affaires des CRO devrait progresser de 10,42 % jusqu'en 2031, la complexité des protocoles en phase avancée stimulant l'adoption des essais décentralisés. Sur le même horizon, la taille du marché des CMO et CRO biopharmaceutiques liée à la fabrication se développe régulièrement mais cède la croissance relative aux services d'études riches en données. Le carnet de commandes de 15,5 milliards USD d'ICON, dont la moitié livrable en 12 mois, signale des budgets d'externalisation stables, tandis que la collaboration d'IQVIA en 2026 avec Boehringer Ingelheim montre que les CRO s'orientent vers les données en vie réelle et la stratégie réglementaire.

Les commanditaires s'appuient toujours sur les CMO pour l'assurance de capacité : la capacité mondiale en cellules mammifères devrait passer d'environ 6 750 kL en 2024 à près de 9 000 kL d'ici 2028, et la part des CMO passe de 28 % à environ 40 %. Les géants à site unique tels que le campus d'Incheon de Samsung Biologics avec 784 kL fournissent à la fois la substance médicamenteuse et le remplissage-finition, réduisant les frictions de transfert de technologie. Les observateurs du secteur s'attendent à ce que les CMO conservent la majorité des revenus, mais les CRO les dépasseront en termes de pourcentage, portés par la correspondance de patients assistée par IA et la capture de données en temps réel qui réduisent les délais d'enrôlement à deux chiffres.

Par type de produit biologique : les anticorps monoclonaux dominent, mais les thérapies cellulaires et géniques mènent la croissance

Les anticorps monoclonaux ont représenté 44,57 % du chiffre d'affaires 2025, les innovateurs s'étendant aux maladies rares et aux schémas thérapeutiques combinés nécessitant un savoir-faire en co-formulation. L'expansion absolue du segment sécurise le plancher de la taille du marché des CMO et CRO biopharmaceutiques ; cependant, les thérapies cellulaires et géniques affichent le CAGR le plus rapide à 9,37 %, portées par plus de 2 000 programmes actifs et un engagement généralisé des CDMO lors de l'optimisation préclinique. Les volumes de vaccins se sont normalisés après la pandémie, mais la part oligopolistique maintient des marges attractives : les 10 premiers producteurs contrôlaient 85 % de la valeur en 2023.

Les protéines recombinantes progressent grâce aux combinaisons GLP-1 telles que CagriSema, dont les ventes sont prévues à 15 milliards USD d'ici 2029, mettant sous pression les lignes de remplissage-finition adaptées aux seringues préremplies. Les anticorps-médicaments conjugués croissent à près de 20 % de CAGR, mais les pénuries de capacité persistent, incitant Samsung et Lotte à réserver plus de 4 milliards USD pour des suites dédiées. Les commanditaires considèrent l'externalisation des thérapies cellulaires et géniques comme une atténuation des risques ; les délais, la surveillance réglementaire et les analyses sur mesure remettent en question l'économie interne de construction ou d'achat, offrant aux CDMO un levier de croissance durable.

Par système source : les plateformes mammifères conservent la part du lion

L'expression mammifère a représenté 72,38 % du chiffre d'affaires 2025 et devrait progresser de 8,31 % par an jusqu'en 2031, les cellules CHO et HEK restant les références pour les protéines glycosylées. La taille du marché des CMO et CRO biopharmaceutiques liée à la culture mammifère devrait gonfler parallèlement aux extensions de capacité telles que les six bioréacteurs de 20 000 L de Lonza mis en service à Visp en 2025. Les plateformes microbiennes, bien qu'occupant une part plus réduite, restent indispensables pour les biosimilaires d'insuline et d'enzymes grâce à des cycles de lots plus rapides et des coûts de milieux inférieurs.

L'adoption à usage unique favorise les systèmes mammifères : plus de 70 % des installations des CMO en 2024 impliquaient des bioréacteurs jetables, soutenant le chiffre d'affaires car la technologie réduit les temps d'arrêt pour le nettoyage. Les systèmes émergents à base d'insectes et de plantes restent de niche, freinés par une capacité GMP limitée et des voies réglementaires peu familières.

Par échelle d'opération : les volumes commerciaux dominent, les services cliniques se développent rapidement

La fabrication commerciale a représenté 61,39 % du chiffre d'affaires 2025, les anticorps blockbusters et les agonistes GLP-1 nécessitant une production de plusieurs tonnes. Pourtant, l'externalisation préclinique et clinique croît plus rapidement à un CAGR de 10,64 % jusqu'en 2031, un schéma évident dans le site d'Aragen à Bangalore destiné aux programmes en phase précoce. Les commanditaires réservent des créneaux des années à l'avance pour éviter la file d'attente de 12 à 18 mois désormais courante pour les bioréacteurs commerciaux, augmentant la part de marché des CMO et CRO biopharmaceutiques pour les services cliniques d'ici la fin de la décennie.

L'usine 5 de Samsung Biologics a ajouté 180 000 L en 2025, renforçant le leadership en capacité sur site unique tout en offrant une continuité du berceau au commercial. Les systèmes à usage unique à changement rapide dominent l'approvisionnement clinique, permettant aux CMO de passer d'un produit client à l'autre en quelques jours.

Par utilisateur final : les grandes pharmas ancrent la demande tandis que les biotechs virtuelles s'accélèrent

Les grandes biopharmas ont généré 67,83 % du chiffre d'affaires 2025 grâce à des garanties d'approvisionnement pluriannuelles qui financent les expansions des CDMO. À l'inverse, les petites et moyennes entreprises croîtront de 10,94 % par an à mesure que les fonds de capital-risque alimentent la création de pipelines sans investissement parallèle dans des infrastructures physiques. Lonza rapporte plus de 500 clients exploitant sa propriété intellectuelle, soulignant comment les CDMO captent une valeur ajoutée au-delà des services à la prestation.

Les biotechs virtuelles peuvent manquer de pouvoir de négociation sur les prix, mais elles attirent les CDMO avec des modalités nouvelles, ARNm, édition de base, qui peuvent générer des redevances sur les jalons. Les investissements d'internalisation des grandes pharmas se concentrent largement sur les actifs de substance médicamenteuse propriétaires, maintenant les services annexes externalisés et soutenant une croissance à double trajectoire dans les segments d'utilisateurs finaux.

Analyse géographique

L'Amérique du Nord a représenté 37,81 % du chiffre d'affaires 2025, ancrée par les pipelines d'innovateurs denses des États-Unis et le traitement rapide des IND. Plus de 370 milliards USD de dépenses annoncées en usines soulignent la primauté de la région en biofabrication, du site de Lilly en Pennsylvanie à 3,5 milliards USD à l'installation GLP-1 de Novo Nordisk à 4,1 milliards USD. L'acquisition par Samsung Biologics de l'usine de GSK à Rockville pour 280 millions USD a accordé 60 000 L de capacité et 500 employés, illustrant l'entrée des CDMO asiatiques aux États-Unis pour la proximité avec les clients. Le Canada et le Mexique contribuent à des rôles de niche en remplissage-finition et d'approvisionnement de proximité dans le cadre des accords de libre-échange.

L'Europe combine un savoir-faire approfondi en biosimilaires avec des CDMO de taille intermédiaire spécialisés dans les ADC et les cellules autologues. La conformité à l'Annexe 1 augmente les barrières de coûts mais constitue également un fossé qualité. Les investissements comprennent l'expansion de Fujifilm Diosynth au Danemark pour 928 millions USD et le pôle ARNm de BioNTech à Mayence pour 1,8 milliard EUR. La taille du marché des CMO et CRO biopharmaceutiques en Europe bénéficie d'une demande équilibrée entre les grandes pharmas établies et les biotechs spécialisées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,33 % jusqu'en 2031. Le campus de 784 kL de Samsung Biologics et le site de WuXi Biologics à Singapour pour 1,4 milliard USD témoignent d'une parité technique avec les pairs occidentaux. La Chine représente 40 % des essais cliniques mondiaux, mais des questions d'intégrité des données maintiennent certaines études pivots à l'étranger. L'autosuffisance vaccinale de l'Inde à 99 % et le lancement d'Aragen à Bangalore en 2025 illustrent la montée en puissance des capacités nationales. L'Australie et la Corée du Sud complètent l'élan régional avec des voies simplifiées pour les phases précoces.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent émergents. L'Afrique importe plus de 70 % de ses médicaments et fait fonctionner ses lignes de production à 30-60 % d'utilisation, principalement en raison d'une réglementation fragmentée. L'Amérique latine obtient un score de 59 % sur les indicateurs du climat de recherche ; le Chili et le Costa Rica sont en tête mais restent loin derrière les références asiatiques d'un ordre de grandeur. La progression à court terme dépend d'une réglementation harmonisée et d'un développement ciblé de la main-d'œuvre.

Paysage concurrentiel

Les principaux CMO comprennent Lonza, Samsung Biologics et WuXi Biologics, renforçant le levier sur les prix. L'espace CRO parallèle est également consolidé ; IQVIA, ICON et Thermo Fisher/PPD représentent ensemble près de 50 % du marché clinique de 60 milliards USD. Les méga-opérations récentes comprennent l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD et la privatisation de Syneos Health pour 7,1 milliards USD, signalant l'appétit du capital-investissement pour les plateformes intégrées substance médicamenteuse/produit médicamenteux.

Les stratégies mettent l'accent sur l'intégration verticale : les CMO ajoutent le remplissage-finition, l'analytique et même le conditionnement clinique pour devenir des guichets uniques. La couverture géographique est un autre thème — les géants asiatiques acquièrent des sites occidentaux, et les acteurs occidentaux ajoutent des implantations à Singapour ou Shanghai pour atténuer le risque géopolitique. L'adoption technologique complète la stratégie ; les bioréacteurs à usage unique dépassent déjà 70 % des installations, et les pilotes de traitement continu suggèrent des économies de 30 à 50 % sur le coût des marchandises, bien que le confort réglementaire reste en évolution.

Des espaces blancs persistent. La douleur des délais pour les vecteurs viraux et la demande d'essais décentralisés accueillent toutes deux des entrants spécialisés. BCG estime que les outils de correspondance de patients basés sur l'IA pourraient perturber 18 milliards USD des pools de valeur actuels des CRO, et les constructeurs de salles blanches modulaires réduisent les délais de construction d'environ un tiers, abaissant les barrières pour les CDMO régionaux de taille intermédiaire. Les fossés de conformité s'approfondissent à mesure que l'Annexe 1 impose une surveillance environnementale continue, favorisant les acteurs établis dotés de cultures qualité ancrées.

Leaders du secteur des CMO et CRO biopharmaceutiques

Lonza Group AG

Samsung Biologics Co., Ltd.

WuXi Biologics

Catalent Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : VivaMed BioPharma a formé un partenariat stratégique avec Syngene International pour développer des programmes de repositionnement de médicaments assistés par IA.

- Janvier 2026 : Matica BioLabs de CHA Biotech a signé un accord CMO avec Ingenium Therapeutics axé sur les thérapies régénératives à base de cellules NK.

- Septembre 2026 : Avance Clinical a acquis LumaBridge, un CRO spécialisé en oncologie, élargissant son empreinte aux États-Unis et sa profondeur thérapeutique.

Portée du rapport mondial sur le marché des CMO et CRO biopharmaceutiques

Selon la portée du rapport, les organisations de recherche sous contrat (CRO) biopharmaceutiques gèrent la recherche préclinique, les essais cliniques et les soumissions réglementaires, tandis que les organisations de fabrication sous contrat (CMO) gèrent la production, la mise à l'échelle et le conditionnement des médicaments dans le respect des bonnes pratiques de fabrication (BPF). Ces entités permettent l'externalisation du développement et de la fabrication de médicaments.

Le rapport sur le marché des CMO et CRO biopharmaceutiques est segmenté par type de service, type de produit biologique, système source, échelle d'opération, utilisateur final et géographie. Par type de service, le marché est segmenté en organisations de fabrication sous contrat et organisations de recherche sous contrat. Par type de produit biologique, le marché est segmenté en anticorps monoclonaux, vaccins, thérapies cellulaires et géniques, protéines recombinantes et autres. Par système source, le marché est segmenté en expression mammifère, expression microbienne et autres systèmes d'expression. Par échelle d'opération, le marché est segmenté en préclinique et clinique et commercial. Par utilisateur final, le marché est segmenté en petites et moyennes biopharmas et grandes biopharmas. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Organisations de fabrication sous contrat (CMO) |

| Organisations de recherche sous contrat (CRO) |

| Anticorps monoclonaux |

| Vaccins |

| Thérapies cellulaires et géniques |

| Protéines recombinantes |

| Autres |

| Expression mammifère |

| Expression microbienne |

| Autres systèmes d'expression |

| Préclinique et clinique |

| Commercial |

| Petites et moyennes biopharmas |

| Grandes biopharmas |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Organisations de fabrication sous contrat (CMO) | |

| Organisations de recherche sous contrat (CRO) | ||

| Par type de produit biologique | Anticorps monoclonaux | |

| Vaccins | ||

| Thérapies cellulaires et géniques | ||

| Protéines recombinantes | ||

| Autres | ||

| Par système source | Expression mammifère | |

| Expression microbienne | ||

| Autres systèmes d'expression | ||

| Par échelle d'opération | Préclinique et clinique | |

| Commercial | ||

| Par utilisateur final | Petites et moyennes biopharmas | |

| Grandes biopharmas | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché mondial des CMO et CRO biopharmaceutiques en 2031 ?

D'ici 2031, le marché mondial des CMO et CRO biopharmaceutiques devrait atteindre 58,64 milliards USD, avec un taux de croissance de 6,23 % de 2026 à 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services CRO croissent à 10,42 % par an, les commanditaires externalisant des essais complexes en phase avancée.

Pourquoi les thérapies cellulaires et géniques sont-elles importantes pour les fabricants ?

Elles affichent le CAGR le plus élevé à 9,37 % et nécessitent une capacité spécialisée en vecteurs viraux que la plupart des commanditaires ne possèdent pas en interne.

Quelle région se développera le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance régionale avec un CAGR de 8,33 % à mesure que les nouvelles capacités et la maturité réglementaire convergent.

Dernière mise à jour de la page le: