Taille et part du marché des compteurs de particules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

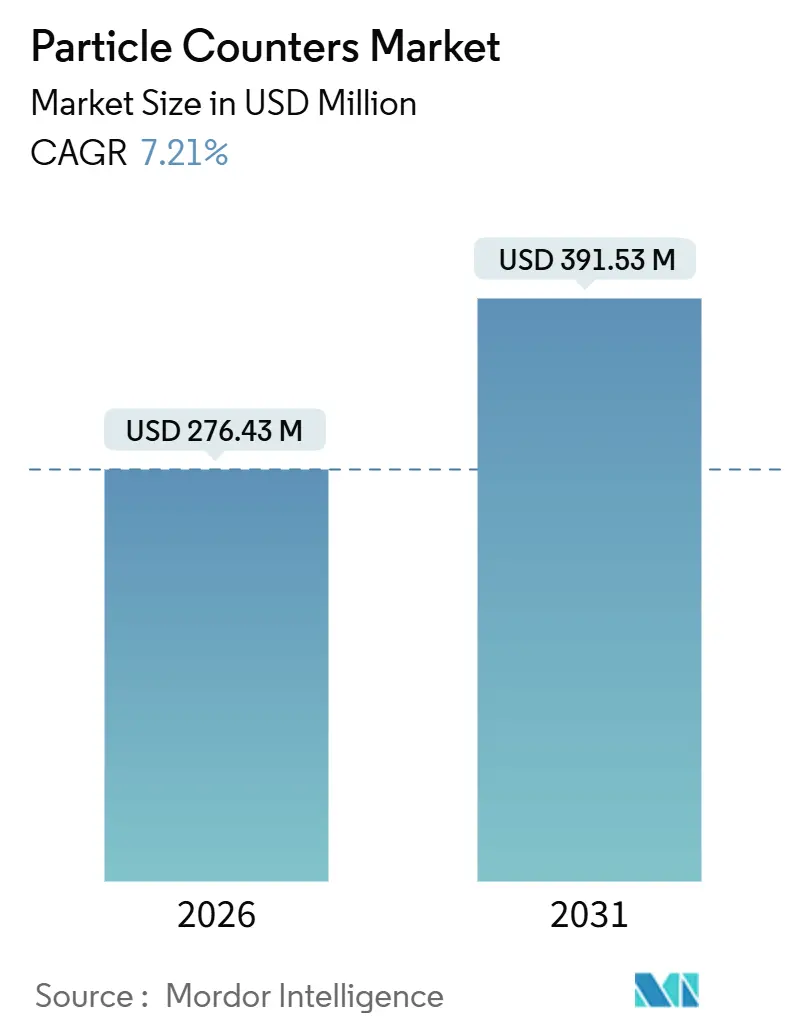

| Taille du Marché (2026) | 276.43 Millions de dollars américains |

| Taille du Marché (2031) | 391.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs de particules par Mordor Intelligence

La taille du marché des compteurs de particules est estimée à 276,43 millions USD en 2026, et devrait atteindre 391,53 millions USD d'ici 2031, à un CAGR de 7,21 % au cours de la période de prévision (2026-2031).

Cette trajectoire de croissance découle des nouvelles règles GMP Annexe 1 imposant une surveillance continue viable et non viable, des usines de fabrication de semi-conducteurs migrant vers des nœuds logiques de 2 nanomètres nécessitant une détection inférieure à 10 nanomètres, ainsi que de vastes programmes de surveillance de la qualité de l'air ambiant en Asie qui accroissent la densité de surveillance d'un ordre de grandeur. La demande est en outre renforcée par les salles blanches dédiées aux thérapies cellulaires, les gigafactories de batteries pour véhicules électriques dotées de salles ultra-sèches, et les plateformes de maintenance prédictive basées sur l'IA qui réduisent les coûts d'étalonnage. En conséquence, les acheteurs migrent des appareils portables autonomes vers des compteurs à distance en réseau qui intègrent l'automatisation des pistes d'audit, l'analytique en périphérie et l'intégrité des données dans le nuage.

La concurrence s'articule autour de trois leviers : sensibilité, connectivité et service. Les acteurs établis menés par Danaher, TSI et Spectris regroupent la technologie de condensation à base d'eau, les logiciels conformes à la réglementation 21 CFR Partie 11 et l'étalonnage sur site certifié ISO/IEC 17025 pour préserver les revenus récurrents. Des entreprises de niche ciblent les segments sensibles aux prix avec des optiques simplifiées et des microprogrammes sans abonnement, tandis que les intégrateurs introduisent des jumeaux numériques qui prédisent la dérive des capteurs. Les dynamiques régionales amplifient ces stratégies. L'Amérique du Nord privilégie les entreprises pharmaceutiques à haute valeur ajoutée et les usines de fabrication de nœuds logiques avancés ; l'Asie-Pacifique déploie de vastes réseaux ambiantaux et des gigafactories ; l'Europe est à la traîne en raison des reports d'usines de fabrication qui retardent les nouvelles commandes. Collectivement, ces tendances sous-tendent un cycle de remplacement durable, maintenant le marché des compteurs de particules comme un segment d'instrumentation critique pour la santé, l'électronique, l'énergie et la recherche climatique.

Points clés du rapport

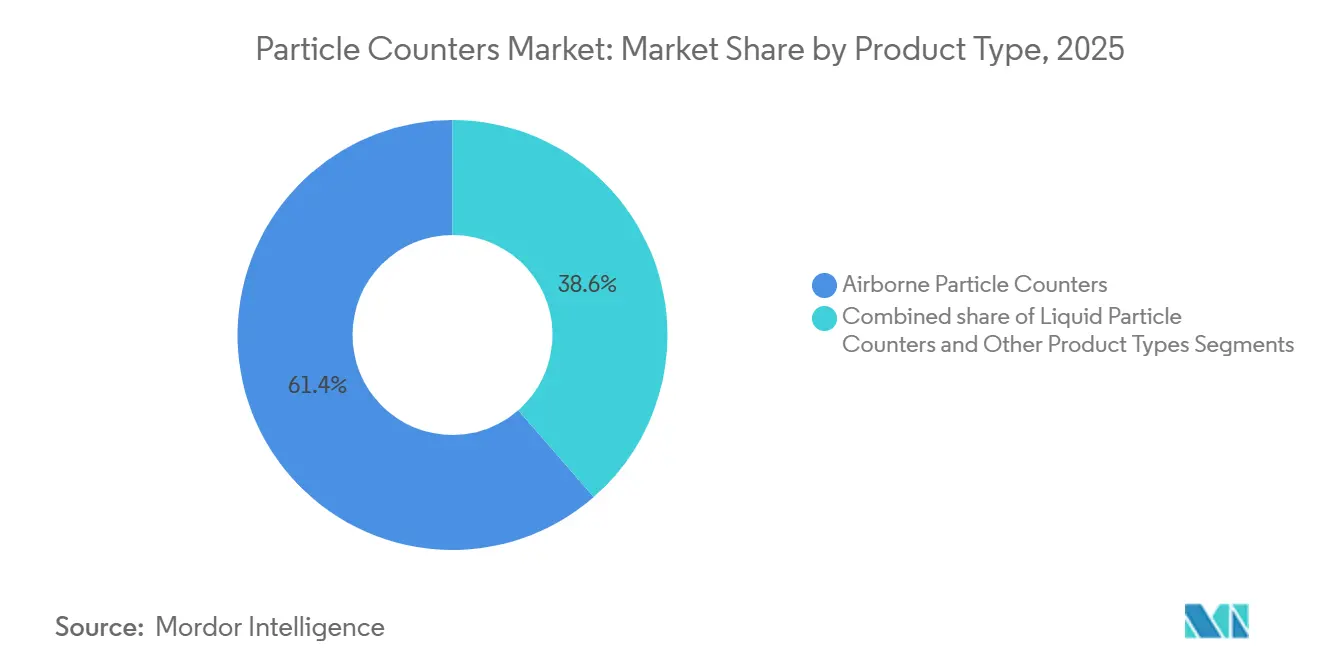

- Par type de produit, les compteurs de particules en suspension dans l'air sont en tête avec une part de marché de 61,42 % des compteurs de particules en 2025, tandis que les compteurs de particules liquides devraient progresser à un CAGR de 9,32 % jusqu'en 2031.

- Par application, la surveillance des salles blanches représentait 64,09 % de la taille du marché des compteurs de particules en 2025 ; la surveillance et la recherche sur les aérosols devraient progresser à un CAGR de 8,97 % jusqu'en 2031.

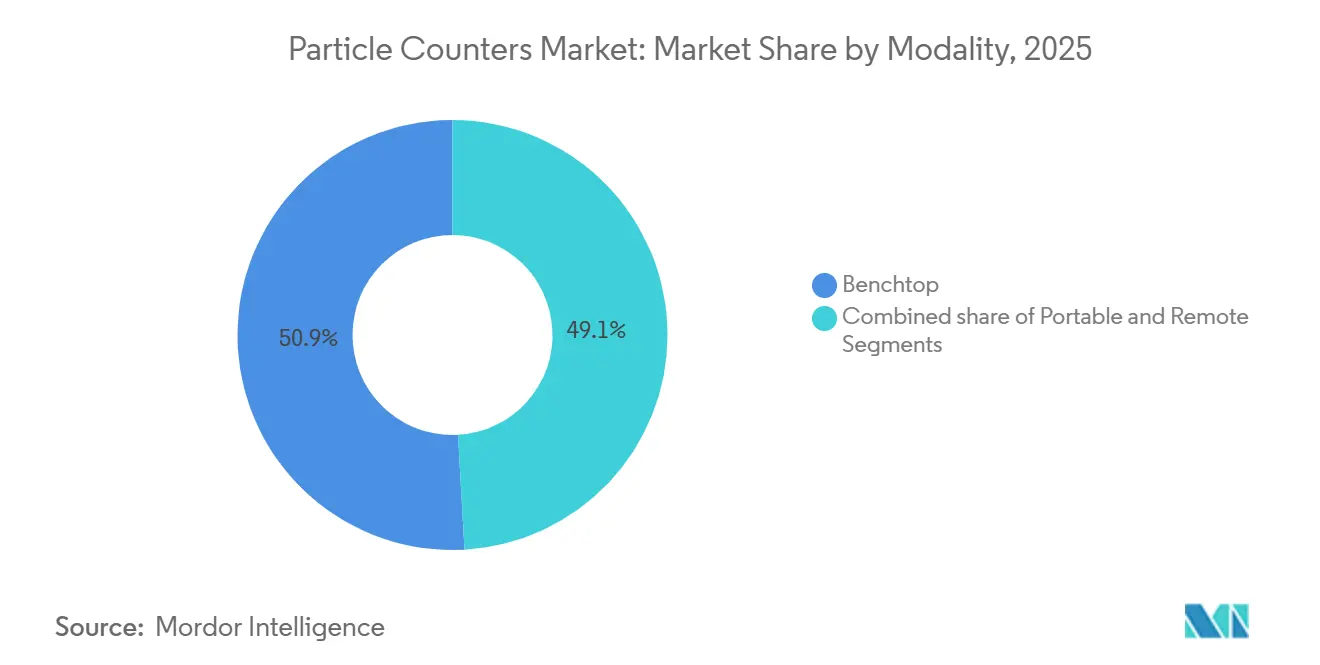

- Par modalité, les instruments de paillasse détenaient une part de 50,89 % du marché des compteurs de particules en 2025, tandis que les instruments à distance sont positionnés pour un CAGR de 8,68 % entre 2026 et 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 38,20 % du marché des compteurs de particules en 2025 ; les instituts académiques et de recherche devraient croître à un CAGR de 9,67 % jusqu'en 2031.

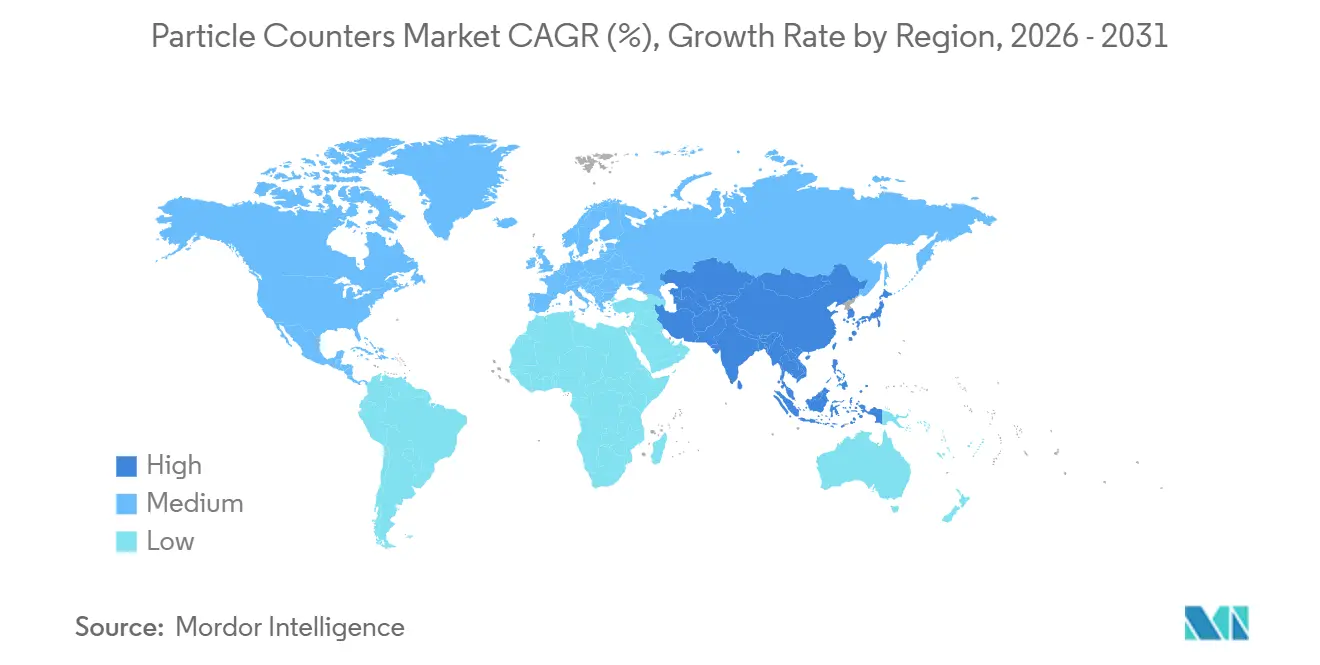

- Par géographie, l'Amérique du Nord représentait 41,65 % du marché des compteurs de particules en 2025, mais la région Asie-Pacifique devrait croître à un CAGR de 8,18 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des compteurs de particules

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes mondiales plus strictes pour les salles blanches | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Croissance rapide des produits biologiques et des thérapies cellulaires | +1.5% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Surveillance sub-micronique pour les semi-conducteurs de 2 nm | +1.3% | Taïwan, Corée du Sud, Japon, États-Unis | Long terme (≥ 4 ans) |

| Gigafactories de batteries pour véhicules électriques et salles ultra-sèches | +1.0% | Allemagne, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Réseaux ambiantaux financés par les gouvernements | +0.9% | Inde, Chine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Maintenance prédictive basée sur l'IA | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes mondiales plus strictes pour les salles blanches (ISO 14644 et GMP Annexe 1)

Depuis août 2023, l'Annexe 1 oblige les fabricants de médicaments stériles à maintenir des journaux continus de particules dans les zones de Grade A et B, remplaçant les contrôles ponctuels périodiques. La norme ISO 14644-5:2025 permet en outre aux opérateurs d'étendre les intervalles de requalification de six à 24 mois lorsque les données en ligne démontrent la conformité, réduisant ainsi les temps d'arrêt et les coûts de validation. Des instruments tels que le MET ONE 3400+ de Beckman Coulter automatisent les procédures opérationnelles standardisées et les pistes d'audit, garantissant une conformité en un clic pour les inspecteurs de la FDA[1]. Les entreprises qui ont retardé leurs mises à niveau font désormais face à un contrôle réglementaire accru, accélérant une vague de remplacement au sein des parcs d'appareils portables hérités.

Croissance rapide de la fabrication de produits biologiques et de thérapies cellulaires

Les bioréacteurs à usage unique présentent des risques de défaillance invisibles, incitant les CDMOs à installer des compteurs de particules en temps réel dans les suites de remplissage afin de détecter les défaillances de poches avant la perte de lots d'une valeur de 5 millions USD. Les orientations de la FDA de 2024 sur les thérapies avancées traitent la surveillance environnementale comme un attribut qualité critique, consolidant le suivi continu des particules comme pratique standard. Le compteur BioTrak de TSI différencie les microbes viables des particules inertes, comblant un fossé de données de longue date qui obligeait auparavant les opérateurs à croiser des échantillonneurs d'air séparés. Plus de 1 200 essais actifs de thérapies cellulaires concentrent la demande aux États-Unis et en Chine, stimulant de solides ventes unitaires aux établissements qui reconfigurent les salles blanches entre les campagnes de production.

Accélération du rétrécissement des nœuds de semi-conducteurs exigeant une surveillance sub-micronique

Au nœud de 2 nanomètres, un contaminant de 20 nm isolé peut court-circuiter des transistors adjacents et faire chuter le rendement. Les compteurs optiques traditionnels s'arrêtent généralement à environ 100 nm, c'est pourquoi les usines adoptent souvent des compteurs de particules à condensation qui génèrent des aérosols pour la détection optique. Le Nano LPM de TSI, lancé en novembre 2025, offre une détection liquide précise à 10 nm en aérosolisant l'eau ultra-pure (UPW) et en comptant les résidus avec une optique de condensation à base d'eau, éliminant ainsi les artefacts de microbulles qui affectaient les systèmes antérieurs. L'intensité du capital renforce la proposition de valeur : un gain de rendement de 0,1 % dans une usine de fabrication de 40 milliards USD compense des millions de dollars de dépenses en capteurs.

Essor des gigafactories de batteries pour véhicules électriques et adoption des salles ultra-sèches

Le revêtement de cathode lithium-ion s'effectue en dessous de 1 % d'humidité relative afin de limiter l'oxydation du lithium, nécessitant des salles de classe ISO 6-8 avec un suivi continu des particules. L'usine Volkswagen de 40 GWh à Salzgitter dispose déjà de plus de 200 compteurs à distance mis en réseau via Ethernet industriel. Cependant, la faible humidité modifie les indices de réfraction des faisceaux laser, de sorte que les algorithmes corrigent désormais automatiquement l'humidité pour maintenir les erreurs de dimensionnement en dessous de 15 %. L'installation Tesla au Nevada couple les logiciels de maintenance prédictive à ces capteurs, réduisant les temps d'arrêt imprévus d'environ 20 % et soulignant comment les jumeaux numériques amplifiaient le retour sur investissement des instruments.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé pour les environnements de grade HEPA | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de capacités d'étalonnage certifiées | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Dérive des capteurs dans les lignes à forte humidité | -0.4% | Asie du Sud-Est, Inde, Brésil | Court terme (≤ 2 ans) |

| Consolidation des usines de fabrication de semi-conducteurs en Europe | -0.3% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les environnements contrôlés de grade HEPA

La construction d'une salle blanche de classe ISO 7 coûte en moyenne entre 1 500 et 3 000 USD par pied carré, tandis qu'un réseau de 20 compteurs peut ajouter 200 000 USD en matériel seul. Les services récurrents — tels que les filtres, l'étalonnage et les licences — absorbent 20 à 30 % de cette dépense chaque année, ce qui représente un défi pour les CDMOs plus petits et les laboratoires académiques. De nombreux producteurs génériques en Asie du Sud-Est s'appuient donc sur la validation par appareils portables plutôt que sur la surveillance continue, acceptant un risque réglementaire plus élevé pour préserver leur trésorerie. Des modèles de location et d'étalonnage en tant que service ont vu le jour, mais leur adoption est lente car les entreprises à forte intensité d'actifs préfèrent la propriété pour bénéficier d'avantages en matière d'amortissement.

Pénurie de techniciens et de laboratoires d'étalonnage certifiés

Un étalonnage entièrement traçable repose sur des laboratoires certifiés ISO/IEC 17025 qui se réfèrent aux instituts nationaux de métrologie. Moins de 200 de ces laboratoires dans le monde proposent un étalonnage des aérosols, et moins de 30 desservent l'ensemble du sous-continent indien et de l'Asie du Sud-Est[2]Institut national des normes et de la technologie, "Liste des laboratoires d'étalonnage accrédités," nist.gov. Les instruments expédiés à l'étranger font face à des délais de traitement de 4 semaines et à des risques de transport, de sorte que de nombreux propriétaires fonctionnent avec des certificats expirés. Les équipes de service sur le terrain de TSI et Beckman Coulter apportent bien des étalons de transfert portables sur site, mais les tarifs journaliers de 2 000 à 5 000 USD excluent les petites installations, renforçant un paysage de conformité à deux niveaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les compteurs liquides progressent grâce aux besoins des procédés humides en semi-conducteurs

Les compteurs de particules en suspension dans l'air ont conservé 61,42 % de la part de marché des compteurs de particules en 2025, consolidant leur rôle dans les salles blanches pharmaceutiques, les usines de fabrication de plaquettes et les réseaux de surveillance nationaux. Les compteurs de particules liquides, cependant, enregistreront un CAGR de 9,32 % jusqu'en 2031, car les usines poussent la pureté de l'eau ultra-pure (UPW) à des niveaux de quelques parties par trillion et que les gigafactories contrôlent l'eau de rinçage déionisée pour détecter les germes métalliques qui déclenchent des dendrites. La taille du marché des compteurs de particules pour les applications liquides est donc en passe de réduire l'écart de volume avec les unités aériennes, tout en bénéficiant de marges plus élevées en raison des exigences de détection inférieures à 10 nm.

Les fournisseurs intègrent désormais des étapes d'aérosolisation et des optiques de condensation à base d'eau pour contourner les limites de la diffusion de Mie, permettant des résolutions réelles de 10 nm. Des instruments tels que le Nano LPM affichent une prime de prix de 20 à 30 %, mais justifient le coût en prévenant les rebuts sur des lignes de lithographie de 5 milliards USD. En revanche, les analyseurs aérodynamiques et à condensation sont utilisés dans la validation des inhalateurs, les sciences atmosphériques et les tests de filtres diesel. Bien qu'ils représentent collectivement moins de 10 % du volume d'expédition, ces appareils de niche soutiennent une demande régulière de la part des laboratoires académiques et des agences réglementaires qui nécessitent une résolution ultrafinement au-delà des microscopes optiques standard.

Par application : la recherche sur les aérosols bénéficie de la vague de financement académique

La surveillance des salles blanches a généré 64,09 % des revenus de 2025, car l'automatisation de l'Annexe 1 et de la norme ISO 14644 a transformé l'enregistrement en temps réel d'une bonne pratique en une exigence de base[3]. Pourtant, la surveillance et la recherche sur les aérosols afficheront la croissance la plus rapide avec un CAGR de 8,97 % jusqu'en 2031, portée par le réseau ASCENT de la NSF et les programmes aérosols-nuages du DOE qui inondent les universités de fonds de subvention pour les spectromètres à mobilité différentielle (SMPS) et les compteurs à condensation. La taille du marché des compteurs de particules pour la recherche s'étend donc plus rapidement que la demande pharmaceutique traditionnelle, un signal que la santé publique et la science du climat font évoluer les frontières de l'industrie.

Les projets explorant les liens entre les particules ultrafines et la maladie d'Alzheimer, les maladies cardiovasculaires et le forçage radiatif atmosphérique nécessitent des instruments jusqu'à 10 nm. Les fabricants répondent avec des unités à double mode qui basculent entre les canaux aériens et liquides, permettant aux chercheurs de capturer à la fois la taille des particules et l'empreinte chimique en une seule mesure. Les laboratoires pharmaceutiques et de semi-conducteurs exploitent également ces fonctionnalités de qualité recherche pour cartographier les mécanismes des causes profondes de la micro-contamination, estompant les frontières historiques entre le contrôle qualité en production et la découverte académique.

Par modalité : les unités à distance répondent au mandat de surveillance continue

Les instruments de paillasse représentaient 50,89 % des expéditions en 2025 en raison de leurs débits élevés et de leur rôle établi dans la certification trimestrielle des salles. Cependant, les instruments à distance devraient croître à un CAGR de 8,68 % à mesure que les opérateurs équipent les nœuds Power-over-Ethernet sur les grilles de plafond et les connectent à des logiciels MES ou BMS pour des alertes de déviation instantanées. Le marché des compteurs de particules embrasse ce changement car les données continues comblent les lacunes laissées par les audits épisodiques, réduisant ainsi le risque d'échec des lots.

Les modèles à distance AeroTrak+ comprennent des garanties laser de cinq ans et un stockage embarqué pour six mois, répondant aux inquiétudes liées au coût sur la durée de vie qui freinaient autrefois l'adoption. Les compteurs portables restent essentiels pour le dépannage et les enquêtes sur le terrain, en particulier dans les zones où les laboratoires d'étalonnage sont rares. Ils sont désormais équipés de canaux doubles et de batteries pour s'adapter aux études d'exposition personnelle, élargissant les cas d'utilisation au-delà des murs des usines. Bien que les prix de vente moyens soient plus bas, la portabilité ouvre de nouveaux bassins d'acheteurs dans les hôpitaux, les centres de données et les usines de transformation alimentaire qui ne pouvaient historiquement pas justifier des installations fixes.

Par utilisateur final : les instituts académiques s'accélèrent sur la recherche aérosols-santé

Les entreprises pharmaceutiques et biotechnologiques détenaient 38,20 % de la demande en 2025, ancrées par les injectables stériles et les suites de thérapies cellulaires qui ne peuvent pas risquer une ingression microbienne. Les instituts académiques et de recherche, cependant, devraient progresser à un CAGR de 9,67 % à mesure que les subventions fédérales et des fondations financent les études sur les particules ultrafines en épidémiologie, climatologie et science des matériaux. La taille du marché des compteurs de particules pour les universités est donc en hausse, tant en termes de nombre d'instruments que de sophistication technique, d'autant plus que les nanofabrications sur campus nécessitent un confinement de classe ISO 5-7.

Les laboratoires cliniques utilisent des compteurs pour valider la stérilité des produits sanguins et des médicaments préparés, tandis que les secteurs aérospatial et agroalimentaire les adoptent pour la propreté des composants et les programmes HACCP. Ce spectre souligne une base de clientèle bifurquée : les acheteurs à haute fiabilité accordent la priorité au service complet sur l'ensemble du cycle de vie, tandis que les laboratoires financés par des subventions acceptent des extractions manuelles de données pour étirer des budgets limités. Les fournisseurs répondent avec des portefeuilles échelonnés et des analyses par abonnement, permettant aux utilisateurs d'améliorer leurs capacités sans remplacer le matériel.

Analyse géographique

L'Amérique du Nord représentait 41,65 % des revenus de 2025, soutenue par la surveillance équivalente à l'Annexe 1 de la FDA et les incitations de la loi CHIPS qui subventionnent la construction de nouvelles usines en Arizona et en Ohio. La taille du marché des compteurs de particules dans la région progresse régulièrement car les leaders pharmaceutiques et des nœuds logiques traitent la surveillance continue comme incontournable pour la conformité et le rendement. La couverture ISO/IEC 17025 dépasse 50 laboratoires accrédités, réduisant les temps d'arrêt pour étalonnage à moins d'une semaine. Les acteurs locaux exploitent ce réseau de services pour verrouiller des contrats de rente et défendre leurs parts contre les importations axées sur les prix.

La région Asie-Pacifique enregistrera la croissance la plus rapide avec un CAGR de 8,18 % jusqu'en 2031, car l'Inde et la Chine investissent des milliards dans des réseaux ambiantaux, et que Taïwan, le Japon et la Corée du Sud intensifient leurs lignes de production à 2 nm. Les dotations gouvernementales — 19 614 crores de roupies en Inde et 30 milliards de CNY en Chine — renforcent les appels d'offres publics qui regroupent souvent les services d'étalonnage pour surmonter la pénurie de techniciens. Par ailleurs, plus de 80 usines de batteries pour véhicules électriques en Chine, en Corée et au Japon intègrent des centaines de compteurs à distance par site, élargissant rapidement la base installée. Les fournisseurs proposant des services d'étalonnage clés en main gagnent en traction car seuls 30 laboratoires accrédités pour les aérosols desservent l'ensemble du sous-continent, rendant la vérification sur site beaucoup plus pratique.

L'Europe représente environ 23 % des parts mais fait face à des vents contraires. Intel a reporté son usine de fabrication à Magdebourg d'une valeur de 30 milliards EUR, et ASML n'a expédié que 60 outils EUV en 2025, en deçà des projections antérieures, ce qui a atténué les nouvelles commandes d'équipements. La croissance repose plutôt sur les cycles de remplacement liés à l'Annexe 1 et sur les lignes de cellules de batteries telles que Salzgitter de Volkswagen et Ett de Northvolt, qui accusent encore un retard sur l'Asie en termes de capacité. La région bénéficie d'une infrastructure d'étalonnage dense au PTB et au NPL, garantissant la rapidité de la mise en conformité ; cependant, les fournisseurs se tournent de plus en plus vers les mises à niveau logicielles et les rétrofits de capteurs pour compenser les ralentissements dans les nouvelles installations.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent conjointement à moins de 10 % mais présentent un potentiel latent. L'adoption par le Brésil d'une surveillance de style Annexe 1 en 2024 oblige les fabricants locaux de médicaments à se moderniser, mais l'absence de laboratoires d'étalonnage nationaux ralentit les déploiements. Les États du Golfe qui explorent des usines locales de semi-conducteurs pourraient débloquer une demande d'instruments, mais les projets restent au stade de faisabilité. Dans ces deux régions, les compteurs portables validés par rapport aux étalons de transfert offrent une solution provisoire jusqu'à ce que les capacités métrologiques nationales arrivent à maturité.

Paysage concurrentiel

Le marché des compteurs de particules est modérément concentré. Danaher, TSI Incorporated et Spectris contrôlent collectivement environ 50 à 55 % des revenus mondiaux, ancrés par des équipes de service étoffées, une optique propriétaire et des logiciels validés par la FDA. Néanmoins, la fragmentation s'accélère à mesure que les concurrents introduisent des modules d'IA qui prédisent la dérive des capteurs et des conceptions à condensation qui remplacent le butanol par de l'eau, facilitant ainsi la maintenance. L'acquisition en 2024 par Particle Measuring Systems de son distributeur irlandais de longue date illustre une tendance plus large vers la vente directe, qui renforce l'engagement post-vente et sécurise les revenus des services de données.

Les brevets révèlent une stratégie défensive. RION a déposé plusieurs brevets de dimensionnement par mouvement brownien et de comptage microbien entre 2020 et 2025, tandis que TSI a élargi ses revendications autour de la croissance par condensation à base d'eau. Ces initiatives protègent les niches ultrafines des acteurs établis mais ne constituent pas des bouleversements de plateforme disruptifs, laissant de la place aux startups qui fusionnent la détection de particules, de gaz et acoustique dans des appareils périphériques unifiés. La capacité d'étalonnage reste un point d'étranglement stratégique : moins de 50 laboratoires accrédités desservent l'Asie émergente, de sorte que les fournisseurs regroupant l'étalonnage sur site acquièrent un levier de négociation. Kanomax, Climet et Suzhou Honri exploitent cela en proposant des compteurs 30 à 40 % moins chers que les marques premium, échangeant des marges contre une part rapide dans les marchés sensibles aux prix.

Les opportunités d'espaces blancs se concentrent autour des services. Des laboratoires de référence mobiles qui co-étalonent des réseaux de capteurs à faible coût peuvent réduire les dépenses de terrain de 40 à 50 %, un argument convaincant pour les gouvernements qui déploient des réseaux ambiantaux. Les jumeaux numériques qui modélisent le vieillissement des capteurs permettent un étalonnage juste-à-temps, réduisant les temps d'arrêt et la consommation de consommables. Les fournisseurs capables d'intégrer ces analyses dans des contrats annuels sont en mesure d'augmenter la valeur à vie par instrument, même si les prix de vente moyens du matériel se compriment sous la pression concurrentielle.

Leaders du secteur des compteurs de particules

TSI Inc.

Lighthouse Worldwide Solutions

RION Co., Ltd.

Spectris

Danaher

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Spectris a enregistré une augmentation de 4 % de son carnet de commandes malgré une baisse de revenus de 2 % en glissement annuel au T1 2025, indiquant un appétit continu pour les solutions avancées de comptage de particules dans un contexte de vents contraires sur le marché au sens large.

- Mars 2025 : TSI a lancé le système Nano LPM, offrant une détection liquide à 10 nm pour l'eau ultra-pure (UPW) et obtenant des engagements de précommande de trois usines logiques taïwanaises d'une valeur de 15 millions USD.

- Octobre 2024 : Sonicu a lancé sa nouvelle solution de surveillance par compteur de particules le 27 avril 2024. Le système est spécifiquement conçu pour les salles blanches de fabrication. Il vise à améliorer les taux de rendement et à réduire les rebuts en fournissant une surveillance environnementale précise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des compteurs de particules comme le revenu généré par les instruments portables, de table, à distance et en ligne qui détectent et comptent les particules en suspension dans l'air ou dans les liquides pour le contrôle de la contamination dans les environnements pharmaceutiques, des semi-conducteurs, des sciences de la vie et des processus critiques. L'étude couvre uniquement les ventes de nouveaux appareils, exprimées en USD, pour la période 2019-2030, le milieu de l'année 2025 constituant la base de référence actuelle.

Exclusions du champ d'application : Les équipements d'occasion ou de location, les pièces de rechange et les services d'étalonnage ne sont pas pris en compte dans cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Compteurs de particules en suspension dans l'air

- Compteurs de particules liquides

- Autres types de produits

- Par application

- Surveillance des salles blanches

- Surveillance de la contamination des liquides

- Surveillance et recherche sur les aérosols

- Par modalité

- De paillasse

- Portable

- À distance

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Laboratoires cliniques et de diagnostic

- Instituts académiques et de recherche

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des experts en certification de salles blanches, des ingénieurs d'usine dans des entreprises de biotechnologie et des distributeurs régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions ont permis de tester les seuils d'adoption, les prix de vente moyens typiques et les tendances en matière d'expédition qu'il était difficile d'observer uniquement dans les documents, ce qui nous a permis de valider les résultats secondaires et d'ajuster les hypothèses là où des lacunes apparaissaient.

Recherche documentaire

Nous commençons par cartographier la demande adressable en utilisant des références librement accessibles telles que les classifications des salles blanches de la United States Pharmacopeia, les directives GMP de l'Agence européenne des médicaments, les données de l'EPA sur l'eau potable et les statistiques sur la capacité des usines de semi-conducteurs de SEMI. Les données sur les flux commerciaux de UN Comtrade nous permettent d'évaluer la pénétration des comptoirs de liquides dans les services publics de distribution d'eau. En outre, les séries de la Banque mondiale sur la valeur ajoutée industrielle et les revues évaluées par les pairs sur la métrologie des aérosols complètent les macro-indicateurs. Certains flux exclusifs, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour le suivi des transactions, permettent d'affiner la répartition des parts de marché. Les sources citées ne le sont qu'à titre d'exemple, de nombreux autres ensembles de données publiques et payantes étant consultés dans la version complète.

Dimensionnement du marché et prévisions

Le modèle de base applique une reconstruction descendante qui commence par la surface installée des salles blanches classées ISO, le volume de traitement de l'eau potable réglementé et les mises en service de plaquettes de semi-conducteurs. Chaque groupe de demande est multiplié par des ratios de densité de dispositifs vérifiés, puis converti en valeur par le biais d'ASP combinés à l'échelle régionale. Des tests ascendants, tels que les listes de fournisseurs et les vérifications de canaux échantillonnés, servent de garde-fous pour que les totaux restent réalistes. Les variables clés comprennent l'agrandissement des salles blanches GMP, l'augmentation de la capacité des usines, la fréquence des inspections réglementaires et l'érosion des prix liée aux courbes de coûts des capteurs optiques. Un cadre de régression multivarié projette ces facteurs vers l'avant et alimente une superposition ARIMA pour lisser la volatilité à court terme avant 2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles à trois niveaux qui signalent les écarts par rapport aux volumes d'importation historiques et aux données financières répertoriées. Des évaluateurs chevronnés contestent les anomalies et nous reprenons contact avec certains répondants lorsque les variations dépassent des fourchettes prédéfinies. Nous procédons à une mise à jour tous les douze mois, avec des flashs intermédiaires après des chocs de politique matérielle ou de chaîne d'approvisionnement, afin que les clients reçoivent la dernière vision calibrée.

Pourquoi la ligne de base des compteurs de particules de Mordor est fiable

Les estimations publiées diffèrent souvent parce que les éditeurs choisissent des combinaisons d'appareils, des répartitions géographiques et des cadences de prévision différentes. Les clients sont donc confrontés à des valeurs qui ne concordent que rarement.

Les principaux facteurs d'écart dans ce domaine sont les suivants : les compteurs de poussière portatifs sont-ils regroupés, les baisses prévues du PSA sont-elles linéaires ou progressives, et le moment de l'année fiscale où les conversions en devises étrangères sont bloquées. Mordor fixe son champ d'application sur les instruments aériens et liquides de qualité de contamination uniquement, rapporte des PSA transactionnels mixtes et actualise les modèles chaque année, ce qui réduit collectivement les marges d'erreur.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 257,81 millions USD (2025) | Renseignements sur le Mordor | - |

| 625,3 millions USD (2024) | Conseil mondial A | Inclut les échantillonneurs de poussière et d'air industriel, applique les prix catalogue, dernière mise à jour 2024 |

| 619,87 millions USD (2024) | Maison de la recherche B | Combinaison de services après-vente, utilisation de taux de change vieux de cinq ans, validation primaire limitée |

La comparaison montre que des champs d'application plus larges et des hypothèses de coûts plus anciennes gonflent les chiffres des pairs, alors que notre sélection disciplinée de variables et notre actualisation annuelle maintiennent la base de référence de Mordor équilibrée et traçable pour une prise de décision en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des compteurs de particules ?

La taille du marché des compteurs de particules était de 276,43 millions USD en 2026 et devrait atteindre 391,53 millions USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les compteurs de particules liquides devraient croître à un CAGR de 9,32 %, dépassant toutes les autres catégories de produits.

Pourquoi les compteurs de particules à distance gagnent-ils en popularité ?

Les révisions de l'Annexe 1 et de la norme ISO 14644 imposent une surveillance continue, incitant les installations à adopter des unités à distance en réseau qui enregistrent les données 24h/24 et 7j/7 et émettent des alertes en temps réel.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,18 %, portée par les usines de semi-conducteurs, les gigafactories de batteries et l'expansion des réseaux de surveillance de la qualité de l'air ambiant.

Comment les fournisseurs ajoutent-ils de la valeur au-delà de la vente de matériel ?

Les leaders regroupent désormais des services d'étalonnage en tant que service, la maintenance prédictive basée sur l'IA et l'analytique en nuage pour verrouiller les revenus récurrents et améliorer la disponibilité des instruments.

Dernière mise à jour de la page le: