Taille et part de marché des CDMO de produits biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

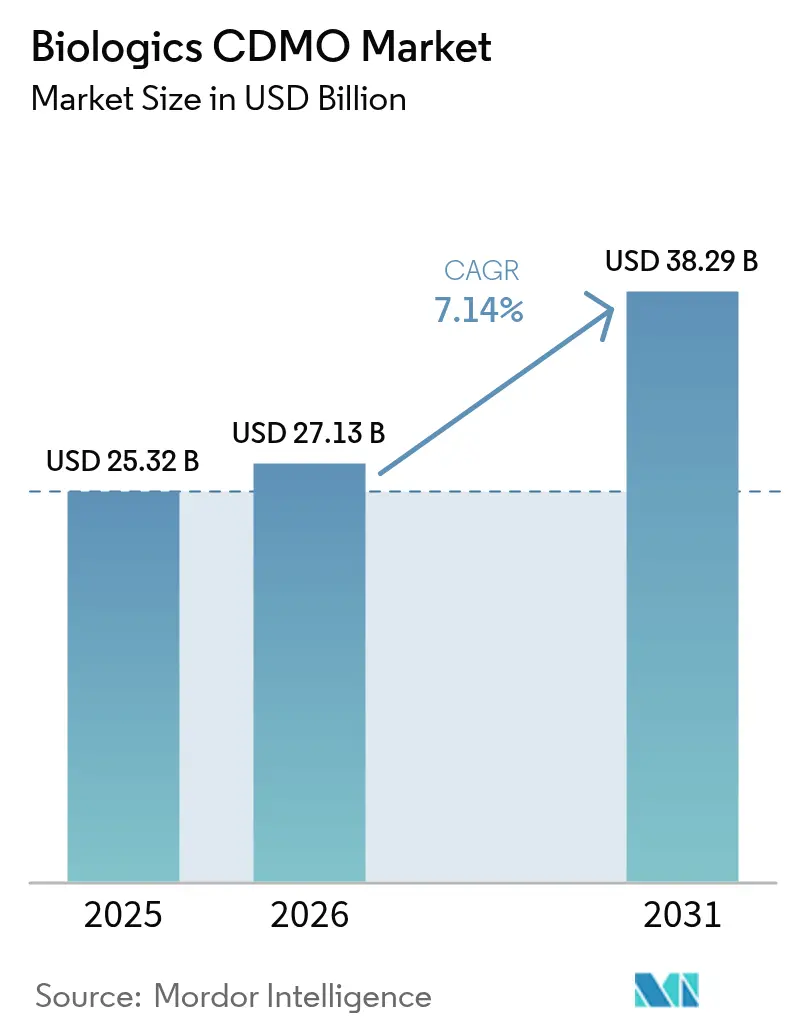

| Taille du Marché (2026) | 27.13 Milliards de dollars |

| Taille du Marché (2031) | 38.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs-Market-ML.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CDMO de produits biologiques par Mordor Intelligence

Le marché des CDMO de produits biologiques était évalué à 25,32 milliards USD en 2025 et devrait progresser de 27,13 milliards USD en 2026 pour atteindre 38,29 milliards USD d'ici 2031, à un CAGR de 7,14 % durant la période de prévision (2026-2031). La demande robuste de capacités externalisées, la complexité croissante des thérapeutiques de nouvelle génération et les exigences en capitaux toujours plus élevées pour les installations internes continuent d'orienter les commanditaires vers des partenaires spécialisés. L'adoption des technologies de fabrication en continu et à usage unique améliore l'agilité opérationnelle, tandis que les prestataires de services complets élargissent leurs offres analytiques, réglementaires et de remplissage-finition pour capter une part plus importante du marché des CDMO de produits biologiques. Les mouvements d'expansion — tels que la réalisation par Samsung Biologics en 2024 de l'utilisation complète de 362 000 L de bioréacteurs et l'acquisition par Lonza de l'usine Genentech de Vacaville pour 1,2 milliard USD — signalent un resserrement des capacités mondiales et une intensification de la concurrence. La dynamique régionale ajoute un autre facteur de croissance : l'Amérique du Nord est en tête des revenus, mais la région Asie-Pacifique affiche les gains les plus rapides grâce aux incitations politiques en faveur de la fabrication en Chine, en Corée du Sud et en Inde.

Principaux enseignements du rapport

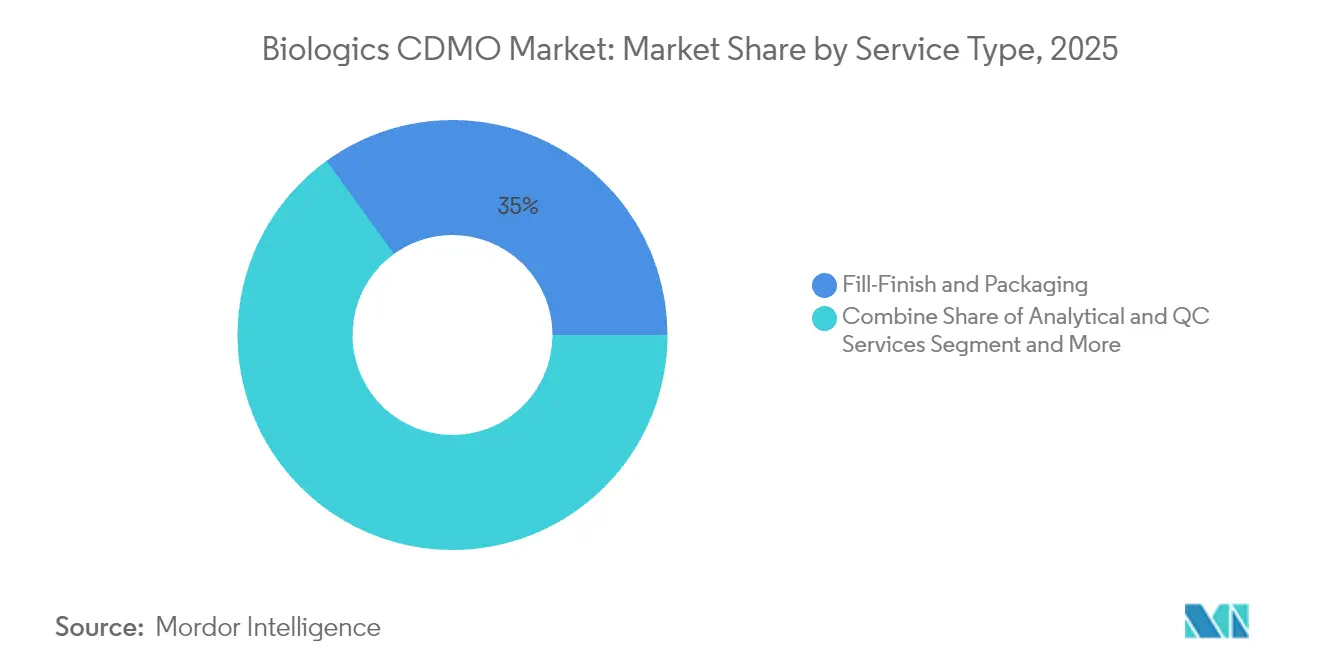

- Par type de service, les services de remplissage-finition et d'emballage ont dominé avec 34,96 % de part de marché des CDMO de produits biologiques en 2025 ; les services analytiques et de contrôle qualité devraient progresser à un CAGR de 12,24 % jusqu'en 2031.

- Par type, les systèmes mammifères représentaient 61,68 % de la taille du marché des CDMO de produits biologiques en 2025 ; les systèmes microbiens devraient croître à un CAGR de 8,22 %.

- Par type de produit, les produits biologiques représentaient 67,55 % de la part des revenus en 2025, tandis que les biosimilaires progressent à un CAGR de 8,72 % jusqu'en 2031.

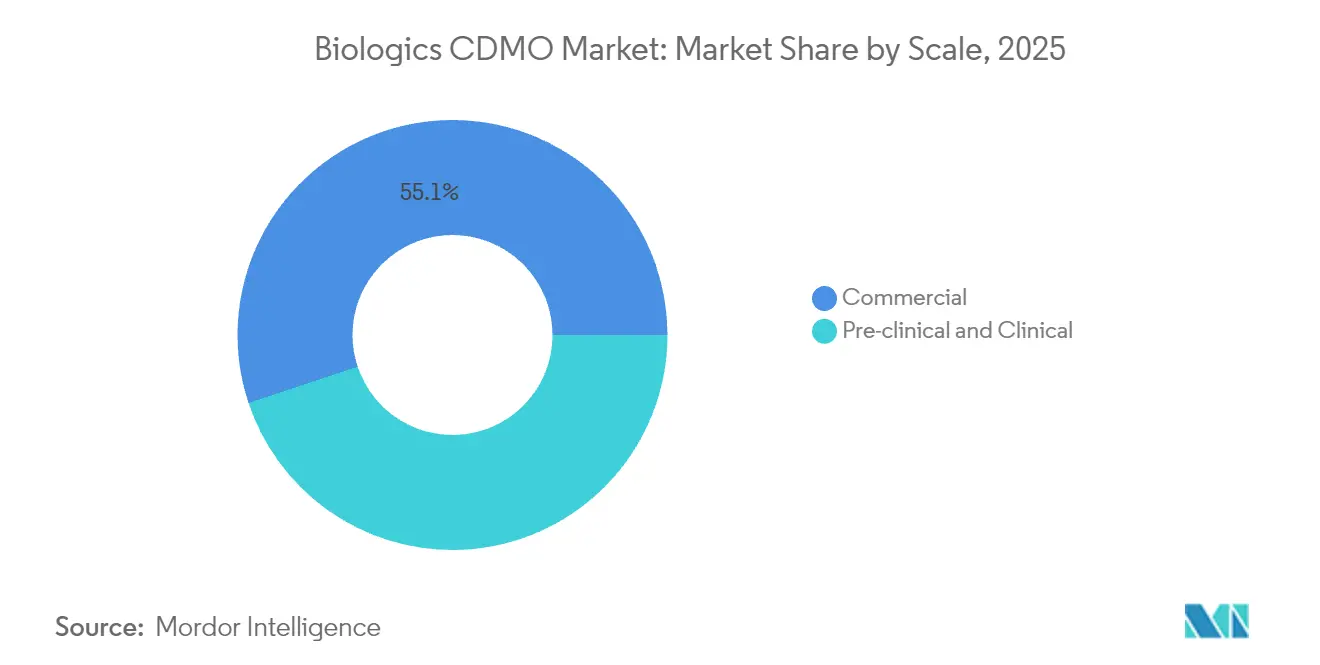

- Par échelle, la fabrication commerciale représentait 55,12 % de la taille du marché des CDMO de produits biologiques en 2025 ; la production préclinique et clinique progresse à un CAGR de 8,19 %.

- Par utilisateur final, la grande pharma contrôlait 55,79 % de la part en 2025 ; les PME biotechnologiques devraient progresser à un CAGR de 8,36 % jusqu'en 2031.

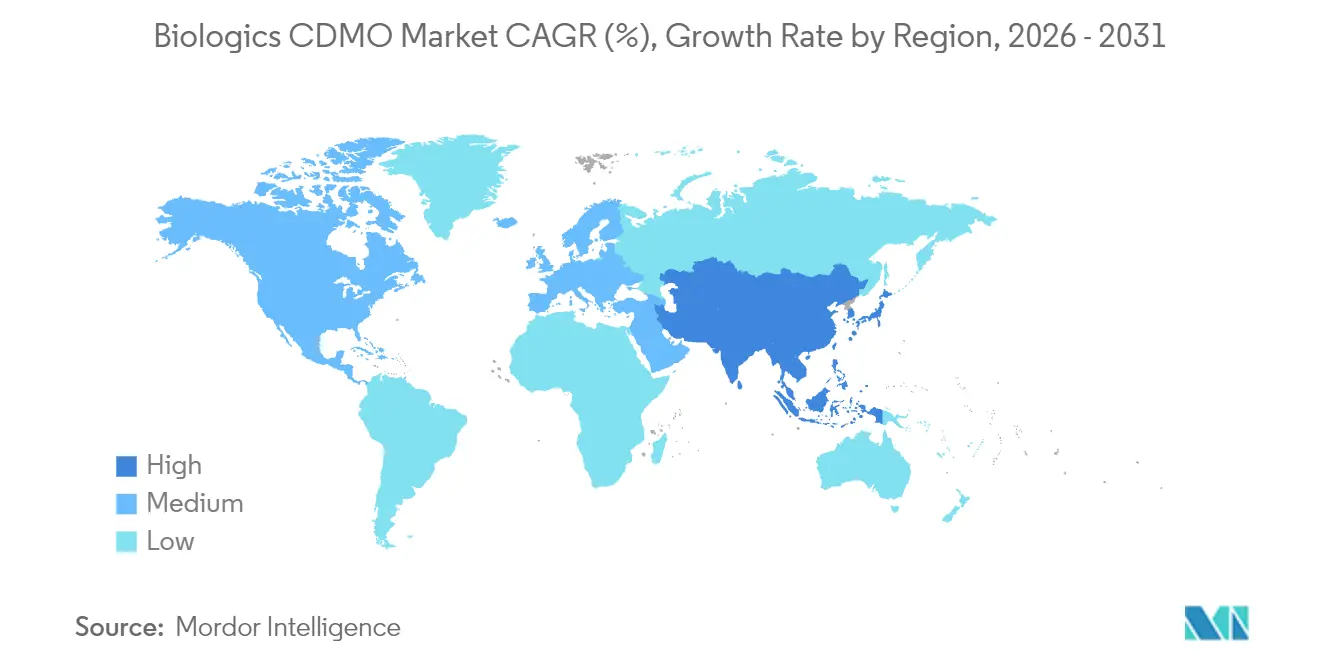

- Par géographie, l'Amérique du Nord contrôlait 34,12 % de la part en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 10,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des CDMO de produits biologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et pipeline de maladies chroniques | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Innovation en produits biologiques à forte intensité de capital | +1.8% | Mondial (PME axées États-Unis/UE) | Moyen terme (2-4 ans) |

| Passage des PME biotechnologiques vers des modèles de CDMO allégés en actifs | +1.5% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Adoption du bioprocédé en continu | +1.2% | États-Unis, Europe occidentale | Long terme (≥ 4 ans) |

| Adoption de la fabrication à usage unique | +0.9% | Marchés développés | Court terme (≤ 2 ans) |

| Débordement de la thérapie cellulaire et génique | +0.8% | États-Unis, UE, Chine, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et expansion du pipeline de maladies chroniques

L'augmentation de l'espérance de vie accroît fortement la prévalence des maladies oncologiques, auto-immunes et métaboliques, stimulant la demande à long terme de produits biologiques avancés. La population mondiale âgée de 60 ans et plus doublera pour atteindre 2,1 milliards d'ici 2050, exerçant une pression constante sur les systèmes de santé et déclenchant une innovation thérapeutique accélérée. [1]Fiche d'information sur le vieillissement et la santé, OMS, who.intLe projet de remplissage-finition américain de 4,1 milliards USD de Novo Nordisk illustre les démarches des commanditaires pour sécuriser l'approvisionnement en injectables à fort volume destinés aux cohortes âgées. Les alliances avec des CDMO permettent aux innovateurs de réduire les délais de mise sur le marché et d'atténuer l'exposition en capital, renforçant la croissance régulière du marché des CDMO de produits biologiques.

Innovation en produits biologiques à forte intensité de capital stimulant l'externalisation

Les usines d'anticorps-médicaments conjugués ou d'anticorps multispécifiques de pointe peuvent coûter plus d'un milliard USD. De tels investissements pèsent sur les bilans des commanditaires, les incitant à transférer le risque de fabrication vers des partenaires offrant une capacité conforme aux BPF à grande échelle. Samsung Biologics a sécurisé 13 milliards USD de contrats de production à long terme avec 16 des 20 premières entreprises pharmaceutiques en offrant une capacité clé en main sans dépense d'investissement pour le client. L'inflation persistante des coûts des matériaux, notamment pour les équipements à usage unique, penche davantage la logique économique en faveur de l'externalisation.

Préférence des PME biotechnologiques pour des partenariats CDMO allégés en actifs

Les investisseurs en capital-risque favorisent de plus en plus les développeurs qui allouent leurs capitaux à l'avancement du pipeline plutôt qu'à la construction d'infrastructures. Les biotechs faisant appel aux CDMO réduisent leur délai moyen de mise sur le marché de 40 % par rapport aux pairs qui optent pour une fabrication interne. L'accord WuXi Biologics–Candid Therapeutics de 925 millions USD illustre comment les plateformes CDMO intégrées accélèrent les programmes complexes, une dynamique qui alimente l'expansion soutenue du marché des CDMO de produits biologiques.

Le bioprocédé en continu accélère la capacité flexible

La clarté réglementaire apportée par l'ICH Q13 en 2024 a encouragé une adoption plus large de la fabrication en continu dans l'industrie. La plateforme MaruX de FUJIFILM Diosynth livre régulièrement 15 kg d'anticorps monoclonal purifié en une campagne de 30 jours — réduisant de moitié le temps de cycle par rapport à la production traditionnelle par lots. [2]Note sur la plateforme MaruX™, FUJIFILM Diosynth, fujifilmdiosynth.comBien que la pénétration avoisine 15 % des projets en champ libre mondial, l'avantage en efficacité positionne le bioprocédé en continu comme un catalyseur à moyen terme pour le marché des CDMO de produits biologiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution des normes mondiales de BPF et de comparabilité | -1.4% | États-Unis, UE | Moyen terme (2-4 ans) |

| Goulots d'étranglement persistants de capacité | -1.1% | Modalités spécialisées | Court terme (≤ 2 ans) |

| Expansion des installations captives par la grande pharma | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Fragilité de l'approvisionnement en résines et composants à usage unique | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des exigences mondiales en matière de BPF et de comparabilité

Les nouvelles directives de la FDA sur l'uniformité des lots et la législation européenne actualisée alourdissent les charges de validation et de documentation, obligeant les CDMO à consacrer 12 à 15 % de leurs revenus à l'assurance qualité, bien au-delà des normes pharmaceutiques traditionnelles. La vigilance accrue autour de la comparabilité des biosimilaires peut prolonger les délais des projets, freinant la dynamique à court terme du marché des CDMO de produits biologiques.

Les goulots d'étranglement persistants de capacité allongent les délais

BIO a rapporté que les délais moyens des CDMO ont augmenté de 25 à 30 % en 2024, un frein à l'initiation des programmes, notamment pour les anticorps-médicaments conjugués. [3]Analyse des capacités BIO 2024, BIO, bio.org Les pénuries de matières premières ont touché 40 % des installations, soulignant la nécessité d'un approvisionnement multi-sources et de réserves de stocks. [4]Étude sur la chaîne d'approvisionnement NIST 2024, NIST, nist.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dominance du remplissage-finition stimule les solutions intégrées

Les services de remplissage-finition et d'emballage ont capté 34,96 % de la part de marché des CDMO de produits biologiques en 2025, soulignant les enjeux de stérilité et de réglementation liés à la préparation du produit médicamenteux final. La croissance est renforcée par des investissements considérables tels que l'installation suisse de Lonza pour 500 millions CHF. La demande parallèle de tests de libération robustes accélère l'adoption des services analytiques et de contrôle qualité, qui devraient afficher un CAGR de 12,24 % jusqu'en 2031.

Les développeurs intégrés regroupent de plus en plus le développement de procédés, la production GMP, les analyses et le support réglementaire pour minimiser les transferts. Le réseau de 45 laboratoires GMP d'Eurofins BioPharma illustre la tendance vers des tests à portée complète et géographiquement diversifiés qui raccourcissent les cycles de libération. Ce modèle intégratif génère des relations plus durables et positionne les fournisseurs pour capter une part croissante du marché des CDMO de produits biologiques.

Par type : les systèmes mammifères dominent dans un contexte d'expansion microbienne

Les plateformes mammifères ont généré 61,68 % de la taille du marché des CDMO de produits biologiques en 2025, reflétant leur nécessité pour les anticorps monoclonaux et autres médicaments dépendant de la glycosylation. La montée en puissance de Samsung à 784 000 L souligne l'investissement continu dans la production CHO à fort titre.

Les systèmes microbiens progressent avec un CAGR de 8,22 % grâce à des procédés simplifiés et des avantages en termes de coûts. Les fermenteurs à usage unique de Thermo Fisher réduisent les risques de contamination et raccourcissent les temps de rotation, élargissant l'applicabilité microbienne aux thérapeutiques peptidiques et oligonucléotidiques. La flexibilité qui en résulte attire les commanditaires émergents à la recherche d'une production économique en phase précoce.

Par type de produit : les produits biologiques maintiennent leur leadership face à la montée en puissance des biosimilaires

Les produits biologiques innovants sont restés prédominants à 67,55 % des revenus 2025, portés par un pipeline dynamique d'anticorps-médicaments conjugués, d'anticorps multispécifiques et de constructions à base d'ARN. Les plateformes S-AfucHO et S-OptiCharge de Samsung ciblent une efficacité améliorée et des rendements en aval, renforçant la position concurrentielle.

Les biosimilaires, bien que plus modestes, gagnent en vitesse à un CAGR de 8,72 % à mesure que les payeurs poussent à l'accessibilité financière et que les brevets expirent. Les voies réglementaires EMA simplifiées introduites en 2024 abaissent les barrières à l'entrée, incitant les CDMO établis à lancer des suites dédiées aux biosimilaires pour remporter des contrats avec des commanditaires sensibles aux coûts.

Par échelle : la fabrication commerciale représente la part majoritaire

Les lots commerciaux représentaient 55,12 % de la taille du marché des CDMO de produits biologiques en 2025, reflétant la maturité du portefeuille de thérapeutiques commercialisées. Les méga-usines dépassant 10 000 L demeurent essentielles pour les anticorps blockbusters et les analogues d'insuline à fort volume.

Les projets cliniques et précliniques progressent régulièrement à un CAGR de 8,19 %, alimentés par une hausse record de 25 % des dépôts de demandes IND pour les produits biologiques en 2024. Les suites multi-produits flexibles avec capacité de changement rapide constituent donc un différenciateur clé pour les CDMO qui courtisent les clients biotechnologiques avec des pipelines chargés.

Par utilisateur final : la domination de la grande pharma équilibrée par l'élan des PME

Les grandes entreprises pharmaceutiques ont eu recours aux CDMO pour 55,79 % des dépenses externalisées en 2025, tirant parti de contrats à long terme pour sécuriser un approvisionnement redondant tout en cédant des actifs non essentiels tels que le site Vacaville de Roche.

Les PME biotechnologiques, en expansion à un CAGR de 8,36 %, s'appuient de plus en plus sur les plateformes CRDMO de bout en bout pour combler les lacunes en expertise et améliorer l'efficacité du capital. Leur croissance assure un afflux régulier de travaux en phase précoce qui soutient l'expansion à long terme du marché des CDMO de produits biologiques.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec 34,12 % des revenus 2025, portée par des écosystèmes d'innovation denses et le soutien réglementaire à la fabrication avancée. Les orientations de la FDA sur le bioprocédé en continu et les voies d'examen accéléré favorisent les courbes d'adoption précoce qui bénéficient aux CDMO locaux. Les investissements à grande échelle tels que l'usine de 4,1 milliards USD de Novo Nordisk en Caroline du Nord renforcent la base installée de la région.

L'Europe offre un cadre sophistiqué dominé par l'Allemagne, le Royaume-Uni et la Suisse. Le hub de remplissage-finition de Lonza à Stein pour 500 millions CHF illustre la spécialisation à haute valeur ajoutée du continent. Les lignes directrices actualisées de l'EMA sur les produits biologiques simplifient les transferts de technologie et maintiennent des afflux réguliers de travaux tant nationaux que transatlantiques. Des projets émergents tels que l'expansion de bioconjugaison allemande de Biosynth soulignent la demande persistante pour une expertise de niche.

La région Asie-Pacifique est le moteur de croissance, devant afficher un CAGR de 10,48 % jusqu'en 2031 grâce à des constructions de capacité agressives et des incitations du secteur public. L'expansion de Samsung Biologics à 784 000 L et le projet de 260 millions USD de SK pharmteco à Sejong illustrent la stratégie de la Corée du Sud pour devenir une puissance mondiale en produits biologiques. Les procédures d'approbation simplifiées de la NMPA en Chine et les subventions infrastructurelles de l'Inde sont tout aussi déterminantes pour orienter les projets des commanditaires vers la région.

Paysage réglementaire

Les opérations mondiales des CDMO de biologiques sont façonnées par des exigences strictes en matière de BPF, les régulateurs insistant de plus en plus sur une supervision documentée des activités sous-traitées via des accords de qualité écrits et des contrôles d'intégrité des données. Aux États-Unis, les exigences de conformité de la FDA pour les produits biologiques réglementés par le CDER continuent de renforcer la responsabilité du promoteur quant à la performance de la fabrication sous contrat, y compris la préparation aux inspections pour la substance active, le produit fini, ainsi que les opérations connexes de conditionnement et de tests.

En Europe, l'EMA continue de mettre à jour et de clarifier les lignes directrices relatives à la qualification, à la validation et au transfert de technologie pour les fabricants de produits biologiques. En janvier 2026, l'EMA a publié un document de concept visant à réviser l'Annexe 15 des BPF (Qualification et Validation), en tenant explicitement compte des fabricants de substances actives biologiques, avec des phases de consultation se poursuivant jusqu'en avril 2026, indiquant des exigences plus strictes en matière de validation et de contrôle des changements sur le cycle de vie pour les réseaux de CDMO multi-sites.

Paysage concurrentiel

Le marché des CDMO de produits biologiques est fragmenté. L'accord de 16,5 milliards USD de Novo Holdings pour Catalent et l'achat de Vacaville par Lonza modifient la distribution mondiale des capacités et intensifient la lutte pour les contrats d'anticorps à grande échelle. Samsung Biologics, désormais en pleine utilisation, signale que les fournisseurs de premier rang détiennent un pouvoir de fixation des prix précieux soutenu par une échelle différenciée.

La technologie est le pivot de l'avantage concurrentiel. La ligne en continu MaruX de FUJIFILM Diosynth et les suites de bioconjugaison Ibex de Lonza répondent aux modalités à forte croissance, permettant des tarifs de service premium. Simultanément, les modèles CRDMO intégrés émergent comme la solution préférée de guichet unique pour les PME, créant un secteur bifurqué où les leaders en termes d'échelle et les spécialistes de niche coexistent.

Les collaborations stratégiques illustrent le dynamisme du marché : la fusion de BioCina avec NovaCina associe des capacités microbiennes, d'ARNm et de remplissage-finition stérile pour former un challenger verticalement intégré. Ces mouvements mettent en évidence la concurrence soutenue pour la part de portefeuille à chaque étape de la chaîne de valeur du marché des CDMO de produits biologiques.

Leaders du secteur des CDMO de produits biologiques

Boehringer Ingelheim Group

Wuxi Biologics (Cayman) Inc.

Samsung Biologics

Lonza Group Ltd

Fujifilm Diosynth Biotechnologies USA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les capitaux affluent vers la capacité de production de produits stériles et vers les services intégrés liés aux dispositifs médicamenteux et au conditionnement, ce qui crée une opportunité pour les CDMO capables d'associer le remplissage-finition aseptique à un assemblage, un étiquetage et une sérialisation de haute complexité au sein d'un système qualité unique. En avril 2026, PCI Pharma Services a annoncé un programme d'investissement dépassant 1 milliard USD pour étendre ses capacités de remplissage-finition stérile et de combinaisons médicament-dispositif (y compris les lignes d'auto-injecteurs) aux États-Unis et en Europe, répondant à la demande des promoteurs pour des formats de livraison de bout en bout réduisant les transferts ultérieurs dans la chaîne d'approvisionnement.

Les plans de développement de capacité se concentrent également de plus en plus sur des géographies et des modalités spécifiques. En mars 2026, Celltrion a annoncé un plan d'expansion de 1,2 billion KRW (805 millions USD) pour son campus d'Incheon, incluant des ajouts de capacité de production, tandis que Bora Biologics a étendu sa capacité de fabrication commerciale de substances actives à usage unique aux États-Unis à 20 000 litres répartis sur deux sites enregistrés auprès de la FDA, après l'intégration d'une installation à Rockville, Maryland (juillet 2026). Ensemble, ces initiatives indiquent une demande pour des CDMO capables de soutenir une montée en échelle rapide en usage unique pour les biologiques et de fournir des voies d'approvisionnement mondiales conformes à la réglementation pour les lancements commerciaux.

Développements récents du secteur

- Juin 2026 : WuXi Biologics a annoncé que ses installations MFG2, DP1 et son centre de conditionnement de produits finis (DPPC) ont obtenu la certification BPF de l'ANVISA brésilienne pour soutenir la fabrication d'un anticorps monoclonal anti-PD-L1. Cette certification renforce la capacité de WuXi Biologics à approvisionner les marchés réglementés d'Amérique latine en produits biologiques commerciaux et souligne le rôle des centres de conditionnement au sein d'une offre intégrée allant de la substance active au produit fini.

- Mai 2026 : WuXi Biologics a annoncé que le site DP15 de son campus de Shanghai Fengxian a obtenu la libération BPF en avril 2026, marquant la 18e installation de produits finis opérationnelle de son réseau mondial. Cette étape augmente la capacité de traitement BPF disponible pour les produits finis et soutient les promoteurs recherchant des réseaux plus vastes et multi-sites pour la continuité des lancements et du cycle de vie de l'approvisionnement.

- Novembre 2024 : Avid Bioservices a accepté une offre de retrait de la bourse de 1,1 milliard USD de GHO Capital Partners et Ampersand Capital Partners. Cette transaction a mis en lumière l'intérêt continu des investisseurs pour les plateformes de fabrication de biologiques évolutives et la valeur stratégique d'une capacité BPF établie pour les promoteurs confrontés à des délais de CDMO plus longs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des CDMO de biologiques couvre les services tiers utilisés pour développer, augmenter l'échelle et fabriquer la substance active et le produit fini biologiques destinés à l'approvisionnement clinique et commercial, y compris le support analytique et de libération connexe lié à ces travaux.

Exclusions du périmètre : nous excluons la fabrication captive interne réalisée uniquement pour le portefeuille propre d'une entreprise, ainsi que la sous-traitance de petites molécules non biologiques ne soutenant pas un programme biologique.

Aperçu de la segmentation

- Par type de service

- Développement de procédés

- Fabrication GMP

- Remplissage-finition et emballage

- Services analytiques et de contrôle qualité

- Autres types de services

- Par type

- Mammifère

- Microbien

- Par type de produit

- Produits biologiques

- Anticorps monoclonaux

- Protéines recombinantes

- Vaccins

- Antisens / Thérapie moléculaire

- Autres produits biologiques

- Biosimilaires

- Produits biologiques

- Par échelle

- Préclinique et clinique

- Commercial

- Par utilisateur final

- Petites / moyennes biotechnologies

- Grande pharma

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie du pipeline de biologiques sous-traités par rapport aux signaux de demande de fabrication, puis en s'appuyant sur des ensembles de données publics stables dans le temps. Nous avons utilisé les documents de la FDA (approbations du CBER et décisions relatives aux licences de produits biologiques), les rapports publics d'évaluation de l'EMA, les volumes d'essais de ClinicalTrials.gov du NIH, ainsi que les publications de l'OMS sur les vaccins et les produits biologiques, afin de comprendre les niveaux d'activité et la répartition des modalités.

Pour tester la robustesse des hypothèses, nous avons également examiné les statistiques commerciales de l'USITC et d'UN Comtrade concernant les intrants pertinents pour les biologiques, ainsi que les rapports annuels, présentations aux investisseurs et transcriptions de conférences de résultats des principaux utilisateurs et prestataires de fabrication sous-traitée. Lorsque le point de vue d'une seule entreprise n'était pas suffisant, nous avons utilisé des abonnements payants couvrant les données financières des entreprises, ainsi qu'un autre couvrant l'activité de brevets et de publications, afin d'organiser et de comparer les signaux de manière cohérente. Les sources listées ici sont illustratives, et de nombreux autres documents et ensembles de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur les facteurs déterminant les décisions de sous-traitance dans les programmes en cours, ainsi que sur les hypothèses de tarification et de capacité au quotidien dans la contractualisation. Nous avons échangé avec un ensemble de dirigeants de CDMO, d'équipes commerciales, de responsables des opérations techniques et de spécialistes qualité et réglementaires dans les principales régions, afin de valider le périmètre des services, les tailles de lots habituelles, les plages d'utilisation et les délais entre le transfert de technologie et la production BPF.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30 % | Dirigeants (CXO) : 16 % | APAC : 51 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Petits acteurs : 21 % | Managers : 51 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le modèle part d'une construction descendante où la demande de développement et de fabrication de biologiques est reconstituée à partir de l'activité observable des programmes et des besoins de production, puis traduite en valeur de service sous-traité en utilisant des taux de pénétration réalistes par étape. Nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des échantillons de prix par lot ou des fourchettes de prix par gramme selon la modalité, ainsi que des contrôles de cohérence des revenus à partir d'un ensemble représentatif de prestataires de services, puis ajustons pour combler les lacunes lorsque la divulgation est limitée.

Les principales données d'entrée du modèle de marché comprenaient le nombre d'essais cliniques biologiques par phase, le flux des approbations réglementaires pour les biologiques et les biosimilaires, la capacité installée et les tendances d'utilisation des systèmes mammifères et microbiens, les schémas typiques de lots et de campagnes pour les principales modalités (telles que les anticorps monoclonaux et les vaccins), et la part de travail sous-traitée par rapport à celle conservée en interne. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios portant sur les ajouts de capacité, la normalisation de l'utilisation et l'intensité de la sous-traitance, puis alignées sur le consensus d'experts issu des entretiens. Lorsque des lignes de services étaient regroupées dans des contrats, nous avons réparti la valeur selon des règles d'allocation cohérentes afin d'éviter un double comptage du développement, de la fabrication et des tests connexes.

Validation des données et cycle de mise à jour

Pour valider les résultats, nous avons triangulé le modèle avec des signaux indépendants tels que le nombre d'approbations, les débuts d'essais, les annonces publiques de capacité et les fourchettes de prix observées, puis vérifié que les volumes et taux d'utilisation implicites restaient dans des limites réalistes. Les valeurs aberrantes ont été examinées par un second analyste, et les hypothèses ont été révisées lorsque l'écart ne pouvait pas être expliqué par le périmètre ou le calendrier.

Le rapport est actualisé selon un cycle annuel, avec des mises à jour intermédiaires déclenchées lorsque surviennent des événements significatifs tels que des expansions majeures de capacité, des fermetures d'usines, des fusions-acquisitions importantes ou des variations tarifaires marquées. Avant livraison, nous effectuons une dernière vérification des données et recontactons les sources si nécessaire afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché des organisations de développement et de fabrication sous contrat (CDMO) de biologiques de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les CDMO de biologiques peuvent varier considérablement, car chaque éditeur définit différemment ce qui constitue un travail de CDMO, quelle année est considérée comme base, et comment les revenus de services regroupés sont traités. Les différences proviennent également du calendrier des devises, de l'inclusion complète ou non des services de développement, et de la part de la chaîne de valeur des thérapies avancées comptabilisée dans le même total.

En suivant l'activité des approbations et des essais, en vérifiant les signaux de capacité et d'utilisation, et en actualisant chaque année les hypothèses de prix par lot, Mordor Intelligence maintient l'estimation liée au travail de biologiques sous-traité qui se convertit en revenus de service CDMO payés, plutôt qu'aux dépenses plus larges de sous-traitance de biologiques pouvant inclure des activités adjacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,13 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 20,70 milliards USD (2024) | Utilise une année de base antérieure et une définition plus large de la sous-traitance des biologiques dans ses commentaires publics, ce qui peut mélanger les revenus des CDMO avec des activités sous-traitées connexes et peut sous-estimer les hausses ultérieures liées à la capacité. |

| Publication professionnelle B | 13,40 milliards USD (2022) | Ancre la série sur une fenêtre historique plus étroite et un environnement de prix antérieur, et cet horizon plus court peut ne pas capturer la hausse liée aux nouvelles montées en capacité et aux modalités à plus forte valeur qui font évoluer le prix moyen réalisé. |

L'écart entre les sources s'explique principalement par le choix de l'année de base et par ce qui est considéré comme revenu de CDMO par rapport aux dépenses de sous-traitance plus larges, suivi par la manière dont les prix et les montées en capacité sont mis à jour. Notre approche reste traçable à l'activité des programmes, aux contraintes pratiques de capacité et à la logique de tarification des services, ce qui rend le total plus facile à reproduire et à tester lorsque les hypothèses changent.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des CDMO de produits biologiques ?

Le marché des CDMO de produits biologiques est évalué à 27,13 milliards USD en 2026 et devrait atteindre 38,29 milliards USD d'ici 2031.

Quel segment de services détient la plus grande part ?

Les services de remplissage-finition et d'emballage ont dominé avec 34,96 % de part de marché des CDMO de produits biologiques en 2025.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique devrait progresser à un CAGR de 10,48 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi les PME biotechnologiques se tournent-elles vers les CDMO ?

L'externalisation allégée en actifs permet aux PME de réduire leur délai de mise sur le marché d'environ 40 % et de préserver le capital pour les activités de R&D.

Comment le bioprocédé en continu affecte-t-il les stratégies des CDMO ?

Le bioprocédé en continu réduit les temps de cycle jusqu'à 50 %, incitant les CDMO à investir dans de nouvelles lignes qui améliorent la flexibilité et réduisent les coûts opérationnels.

Quels facteurs limitent la croissance du marché ?

L'évolution des normes mondiales de BPF, la fragilité de l'approvisionnement en composants et la hausse des capacités internes des grandes entreprises pharmaceutiques constituent les principales contraintes.

Dernière mise à jour de la page le: