Taille et Part du Marché des Excipients Biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

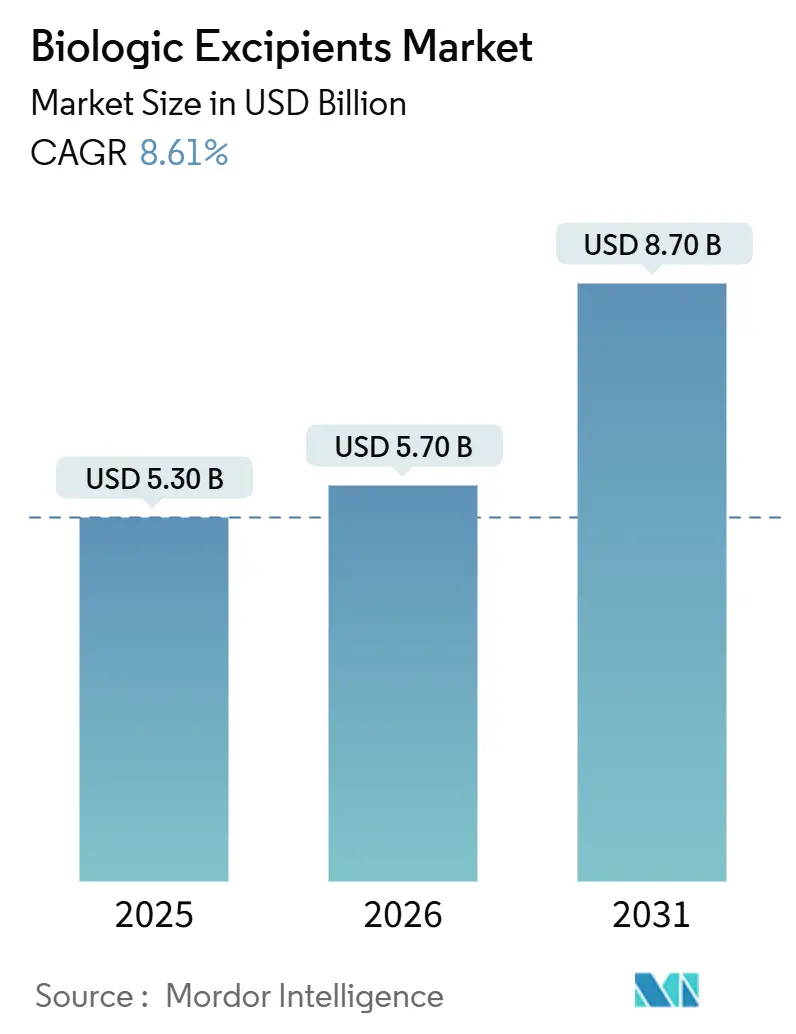

| Taille du Marché (2026) | 5.70 Milliards de dollars |

| Taille du Marché (2031) | 8.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.61% CAGR |

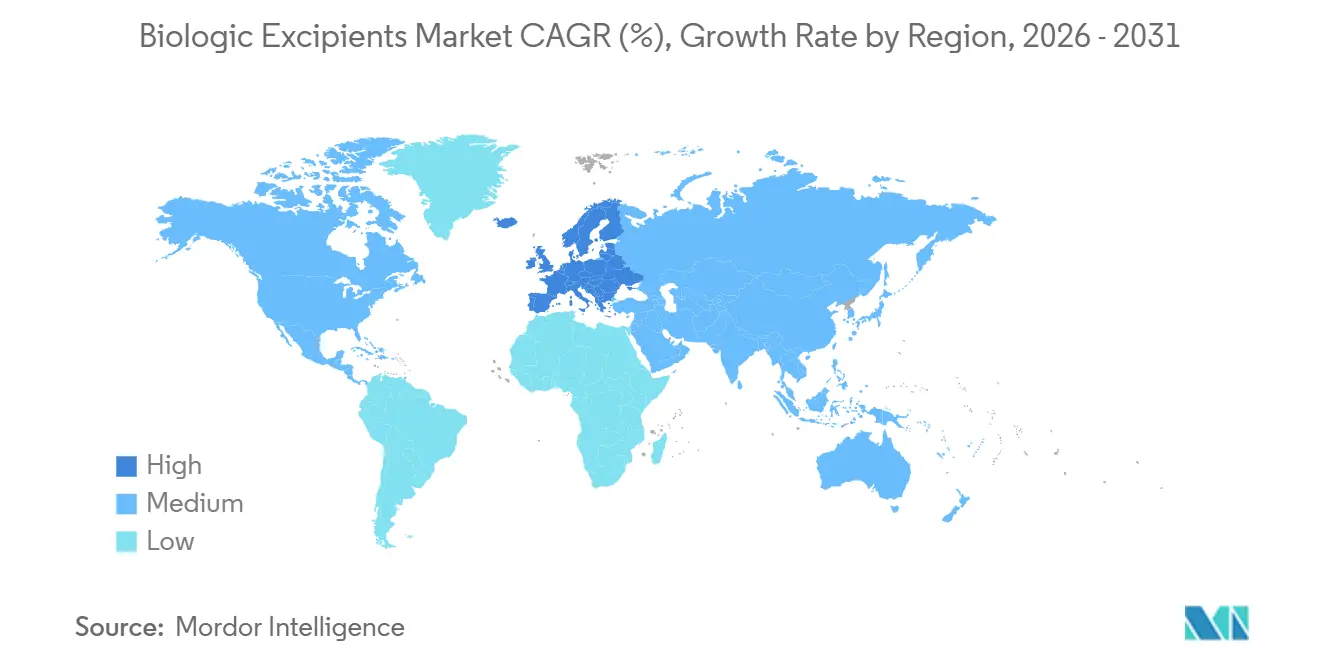

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Excipients Biologiques par Mordor Intelligence

La taille du Marché des Excipients Biologiques devrait s'étendre de 5,30 milliards USD en 2025 et 5,70 milliards USD en 2026 à 8,70 milliards USD d'ici 2031, enregistrant un CAGR de 8,61 % entre 2026 et 2031.

Les pipelines cliniques robustes, la multiplication des approbations de biologiques injectables et le renforcement des normes pharmacopéiales constituent les principaux catalyseurs de la demande. Les régulateurs nord-américains et européens ont clarifié les attentes en matière de données pour les nouveaux excipients, raccourcissant les délais de qualification et stimulant l'innovation des fournisseurs [1]« Ingrédients inactifs dans les produits biologiques – Lignes directrices à l'intention de l'industrie », U.S. Food and Drug Administration, fda.gov. Les extensions de capacité des CDMOs asiatiques localisent les chaînes d'approvisionnement, comprimant les délais de transport pour les ingrédients de qualité parentérale. Au niveau des produits, les grades spéciaux et co-traités qui combinent tamponnage, stabilisation et réduction de la viscosité surpassent les polymères et glucides de base. L'intensité concurrentielle reste modérée car aucun fournisseur ne contrôle une part majoritaire dans toutes les catégories, mais les acteurs établis disposant de Drug Master Files étendus bénéficient d'un avantage réglementaire.

Principaux Enseignements du Rapport

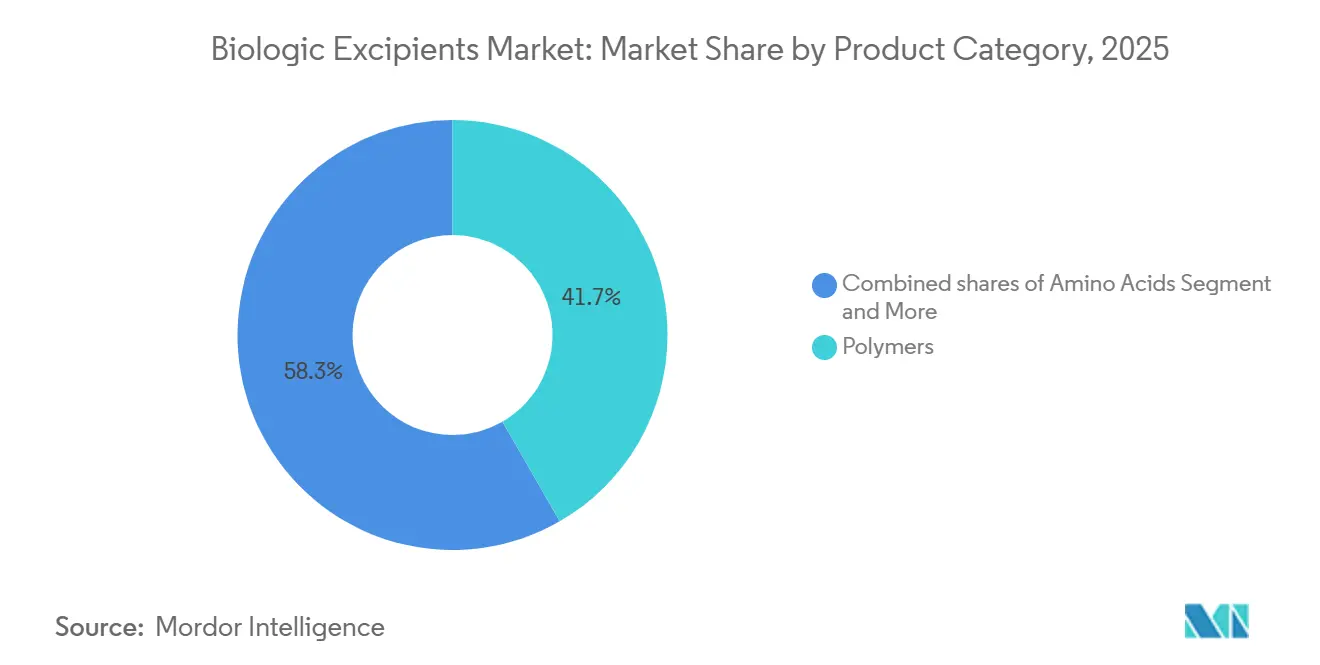

- Par catégorie de produit, les polymères ont dominé avec une part de revenus de 41,68 % en 2025, tandis que les grades spéciaux et co-traités devraient se développer à un CAGR de 8,80 % jusqu'en 2031.

- Par forme galénique, les formulations parentérales ont capté 58,93 % de la part du marché des excipients biologiques en 2025 ; les produits lyophilisés devraient afficher un CAGR de 8,91 % sur la période 2026-2031.

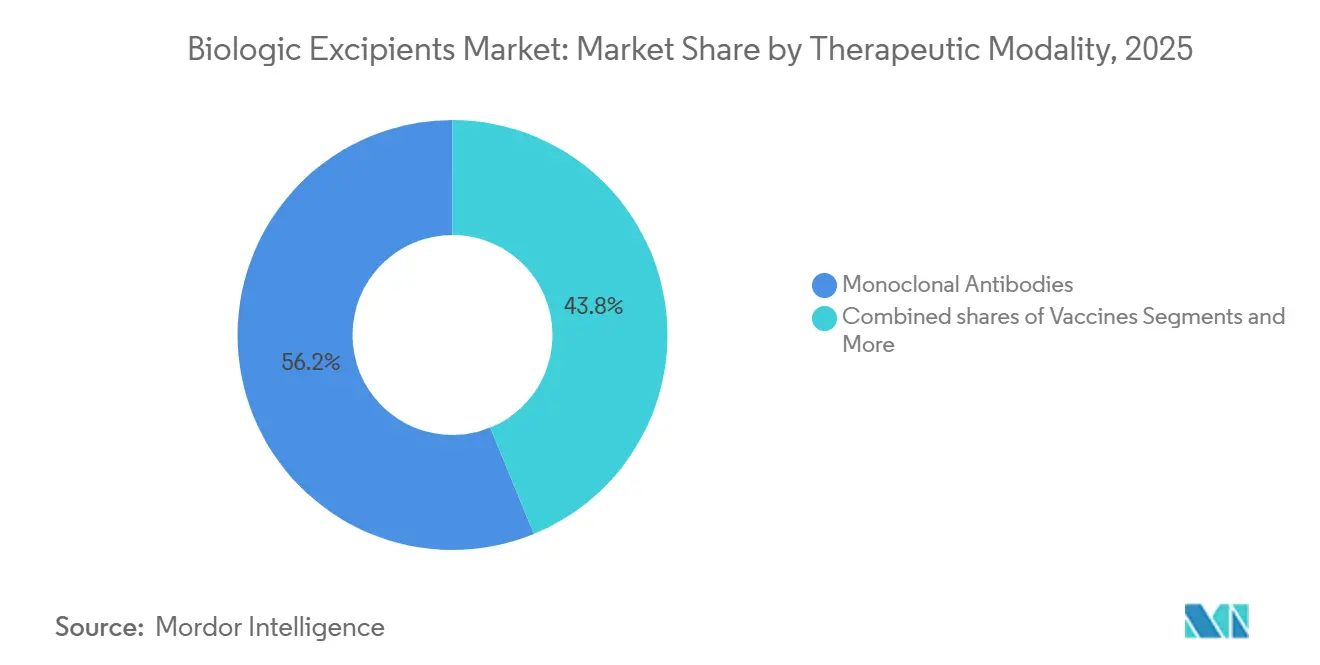

- Par modalité thérapeutique, les anticorps monoclonaux ont détenu une part de 56,18 % du marché des excipients biologiques en 2025 et progressent à un CAGR de 9,01 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharma et biotech ont représenté 61,87 % de la demande en 2025, tandis que les CMOs/CDMOs ont enregistré le CAGR le plus rapide à 8,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 43,87 % de la part du marché mondial des excipients biologiques, tandis que l'Europe devrait croître à un CAGR de 8,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Excipients Biologiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'expansion du pipeline de biologiques et les approbations accélèrent la demande d'excipients de qualité injectable | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| La prédominance des voies parentérales accroît le besoin de stabilisants, tampons et tensioactifs de haute pureté | +1.5% | Mondial, concentré en Amérique du Nord, Europe, cœur de l'APAC | Long terme (≥ 4 ans) |

| Les anticorps monoclonaux et les formulations à haute concentration nécessitent des excipients réducteurs de viscosité / stabilisants | +1.3% | Mondial, avec des pôles de R&D en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'expansion de la biofabrication et des CDMOs en APAC stimule la consommation d'excipients | +1.2% | Cœur de l'APAC (Chine, Inde, Corée du Sud), extension vers le MEA | Moyen terme (2-4 ans) |

| Les initiatives de la FDA / USP réduisent l'incertitude pour l'adoption de nouveaux excipients dans les biologiques | +0.9% | Amérique du Nord et UE, influence réglementaire s'étendant mondialement | Court terme (≤ 2 ans) |

| Transition vers des excipients ultra-purs / conçus pour atténuer la dégradation | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion du Pipeline de Biologiques et les Approbations Accélèrent la Demande d'Excipients de Qualité Injectable

Les régulateurs mondiaux ont autorisé 55 nouveaux médicaments en 2024, et les biologiques en représentaient une part significative. Chaque biologique emploie généralement quatre à huit excipients distincts, de sorte que chaque approbation amplifie la consommation de tampons, stabilisants, tensioactifs et agents de tonicité. La part sous-cutanée des lancements d'anticorps monoclonaux représente désormais une part significative du marché, ce qui pousse les spécifications de pureté encore plus strictes pour éviter les réactions locales. L'EMA a autorisé 12 biosimilaires en 2025, obligeant chaque développeur à correspondre ou justifier chaque choix d'excipient, multipliant ainsi la demande d'ingrédients de qualité injectable. Les innovateurs et les fabricants de biosimilaires se disputent par conséquent le même pool limité de stabilisants ultra-purs.

La Prédominance des Voies Parentérales Accroît le Besoin de Stabilisants, Tampons et Tensioactifs de Haute Pureté

Les produits parentéraux imposent des limites d'endotoxines de ≤ 0,5 EU / mg et des contrôles des impuretés élémentaires selon l'ICH Q3D. L'USP a renforcé les limites particulaires pour les seringues préremplies en 2024, contraignant les fournisseurs à adopter un conditionnement en salle blanche[2]« Chapitre général <1> Injections et produits médicamenteux implantés », Pharmacopée des États-Unis, usp.org. Les formats d'anticorps monoclonaux à haute concentration s'appuient sur le chlorhydrate d'arginine ou la proline à 50-200 mM pour supprimer la viscosité. Le polysorbate 80 « Super Refined » de Croda en 2025, avec un taux de peroxyde inférieur à 5 ppm, illustre le pivot vers des excipients conçus pour traiter l'oxydation dans les solutions protéiques denses.

Les Anticorps Monoclonaux et les Formulations à Haute Concentration Nécessitent des Excipients Réducteurs de Viscosité / Stabilisants

Les anticorps monoclonaux dynamisent le marché des excipients biologiques car les produits sous-cutanés auto-administrés nécessitent des concentrations supérieures à 150 mg / mL, ce qui peut dépasser 20 cP. Le chlorhydrate d'arginine, les tampons histidine et le polysorbate 20 atténuent l'agrégation, mais leur interaction peut induire une opalescence lors d'un stockage prolongé. L'excipient co-traité arginine-polyol d'Evonik en 2024 a réduit la viscosité de 30 % dans une formulation IgG1 à 200 mg / mL, signalant l'évolution du secteur vers des solutions multifonctionnelles.

L'Expansion de la Biofabrication et des CDMOs en APAC Stimule la Consommation d'Excipients

L'Asie-Pacifique a ajouté 1,8 million de litres de capacité de biologiques entre 2024 et 2025. Le campus de Wuxi de WuXi Biologics à 1,2 milliard USD et l'usine 4 de 256 000 L de Samsung Biologics localisent la demande de polysorbates, sucres et tampons de qualité parentérale. La production nationale d'excipients au Japon et en Chine raccourcit les cycles de livraison de 12 semaines à 4 semaines, aidant les formulateurs régionaux à ajuster les lots plus rapidement lors des essais cliniques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'absence de voies d'approbation mondiales indépendantes pour les excipients retarde l'adoption de nouveaux excipients | -0.6% | Mondial, plus aigu en dehors des régions ICH | Long terme (≥ 4 ans) |

| Coût élevé et complexité de l'approvisionnement pour les excipients de qualité parentérale par rapport aux grades oraux | -0.5% | Mondial, pression sur les prix la plus forte en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Les contrôles stricts des endotoxines / impuretés élémentaires compliquent les changements de fournisseurs | -0.4% | Mondial, charge la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les risques de dégradation du polysorbate augmentent la charge de contrôle qualité et les cycles de reformulation | -0.3% | Mondial, impactant les formats mAb et ADC à haute concentration | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Absence de Voies d'Approbation Mondiales Indépendantes pour les Excipients Retarde l'Adoption de Nouveaux Excipients

Étant donné que les excipients sont approuvés dans chaque dossier de médicament, les fournisseurs doivent s'appuyer sur des partenaires biopharma, créant un risque circulaire qui freine l'innovation. La base de données de la FDA ne répertorie que 42 excipients autorisés pour les biologiques parentéraux, inchangée depuis 2022. Les économies émergentes imposent également des études locales, ajoutant jusqu'à 18 mois, et décourageant les innovateurs plus petits.

Coût Élevé et Complexité de l'Approvisionnement pour les Excipients de Qualité Parentérale par Rapport aux Grades Oraux

Le polysorbate 80 injectable coûte 80-120 USD / kg, soit quatre à cinq fois le grade oral. Le tréhalose atteint 200-300 USD / kg selon les spécifications injectables. Seulement six fabricants dans le monde fournissent du polysorbate de qualité pharmaceutique à grande échelle ; un incendie en 2024 a éliminé 15 % de la capacité pendant huit mois, forçant des re-qualifications d'urgence et retardant les lancements [3]Croda acquiert un fabricant de tensioactifs spéciaux, Croda International, croda.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produit : Les Excipients Multifonctionnels Gagnent des Parts

Les polymères ont représenté 41,68 % des revenus de 2025 au sein de la taille du marché des excipients biologiques, ancrés par le PEG et l'HPMC pour les seringues à libération prolongée. Les grades spéciaux et co-traités sont cependant en voie d'atteindre un CAGR de 8,80 %, bénéficiant aux fournisseurs qui combinent tamponnage et contrôle de la viscosité en une seule particule. Le mélange mannitol-saccharose de Roquette réduit les cycles de lyophilisation de 20 %, démontrant pourquoi les formulateurs migrent des charges à fonction unique vers des composites conçus. Les glucides tels que le tréhalose protègent la structure tertiaire des protéines lors de la lyophilisation, tandis que les acides aminés comme le chlorhydrate d'arginine apparaissent désormais dans la majorité des formules de mAb sous-cutanés.

La demande de tensioactifs reste dominée par le polysorbate 20 et 80, mais l'oxydation a accéléré la recherche de poloxamères et d'albumine recombinante. Les sels inorganiques préservent la tonicité, le phosphate restant préféré pour les mAbs. Le marché des excipients biologiques continue de récompenser les fournisseurs qui documentent des profils d'endotoxines et de peroxydes ultra-faibles, une tendance susceptible de consolider une tarification de niveau premium sur la fenêtre de prévision.

Par Forme Galénique : La Prédominance Parentérale Reflète la Primauté des Biologiques Injectables

Les formats parentéraux ont généré 58,93 % des revenus de 2025 et devraient maintenir leur position de leader en part du marché des excipients biologiques jusqu'en 2031, les obstacles à la biodisponibilité orale persistant. Les flacons lyophilisés constituent le sous-segment à la croissance la plus rapide car ils prolongent la durée de conservation et peuvent éliminer la logistique de la chaîne du froid ; un biosimilaire du trastuzumab approuvé en 2024 a validé un stockage à température ambiante pendant 36 mois. Les sucres de haute pureté et les polyols de charge sont essentiels pour ces cycles de lyophilisation, maintenant une forte demande d'excipients même si les coûts des équipements restent élevés.

Les peptides oraux tels que le sémaglutide oral illustrent une diversification progressive, mais les volumes sont éclipsés par les injectables. Les biologiques topiques restent de niche. Par conséquent, les fournisseurs continuent d'étendre la capacité en salle blanche pour les tampons de qualité injectable, renforçant un cycle vertueux dans lequel les exigences parentérales dictent les critères de qualité pour l'ensemble du marché des excipients biologiques.

Par Modalité Thérapeutique : Les Anticorps Monoclonaux Stimulent la Demande d'Excipients Réducteurs de Viscosité

Les anticorps monoclonaux ancrent encore 56,18 % de la consommation de 2025 et propulsent un CAGR de 9,01 % vers l'avant. Des concentrations supérieures à 150 mg / mL élèvent la viscosité au-delà de 20 cP, nécessitant du chlorhydrate d'arginine à haute molarité et des paires de tensioactifs adaptées à chaque isotype d'IgG. La taille du marché des excipients biologiques liée aux vaccins reste également significative car les plateformes ARNm nécessitent du cholestérol de qualité pharmaceutique et du DSPC provenant d'un triopole de fournisseurs.

Les thérapies cellulaires et géniques imposent les seuils les plus stricts : endotoxines inférieures à 0,25 EU / mg et certificats sans origine animale sont non négociables. Les protéines recombinantes, les insulines et les conjugués anticorps-médicament complètent la demande, chacun ajoutant des défis de stabilité distinctifs qui maintiennent actif le pipeline d'excipients conçus.

Par Utilisateur Final : La Formulation Interne en Biopharma Protège la Propriété Intellectuelle

Les entreprises biopharma et biotech ont conservé 61,87 % de la demande de 2025 pour le marché des excipients biologiques, préférant les laboratoires de formulation internes qui protègent la propriété intellectuelle. Le criblage à haut débit permet désormais d'évaluer des centaines de permutations d'excipients, accélérant les délais de dépôt de demande d'autorisation d'essai clinique (IND). Les CMOs / CDMOs, le prochain groupe le plus important, utilisent des contrats d'achat en vrac pour réduire les coûts d'excipients de 15 à 25 % et ajoutent des suites analytiques pour offrir un développement clé en main. Les centres académiques ont besoin de lots petits mais ultra-purs, un micro-segment rentable pour les distributeurs prêts à reconditionner des commandes de 1 kg.

La divergence réglementaire croissante signifie que les innovateurs s'accrochent souvent aux excipients ayant un précédent mondial, tandis que les entreprises des marchés émergents peuvent adopter de nouveaux stabilisants si les économies de coûts compensent les obstacles à la re-qualification. Cette division pousse les fournisseurs à adapter leurs portefeuilles soit au volume de base soit à l'innovation premium, renforçant la fragmentation du marché de niveau intermédiaire.

Analyse Géographique

L'Amérique du Nord a contribué à 43,87 % des revenus de 2025, soutenue par les lignes directrices de la FDA qui ont réduit les délais de qualification des excipients de deux ans. Douze des 20 plus grands producteurs de biologiques au monde sont établis aux États-Unis, et leurs dépenses de R&D en formulation en 2025 ont dépassé 8 milliards USD. Le plan de biofabrication de 2,2 milliards CAD du Canada finance trois nouvelles usines qui absorberont du polysorbate et du tréhalose une fois opérationnelles. La délocalisation de proximité mexicaine ajoute une demande supplémentaire, illustrée par la ligne de seringues de Pfizer à Toluca de 500 millions USD étendue en 2025.

L'Europe devrait enregistrer le CAGR régional le plus rapide à 8,78 % jusqu'en 2031. Les CDMOs allemands ont ajouté 180 000 L depuis 2024, et la mise à niveau de Sanofi en France à 1 milliard EUR intègre des suites dédiées aux mAbs à haute concentration. Le réalignement de la MHRA en 2025 sur les normes de l'EMA a restauré la clarté réglementaire au Royaume-Uni. L'Italie et l'Espagne émergent comme des pôles à faible coût qui répondent néanmoins aux exigences des monographies de l'UE, attirant des contrats de biosimilaires.

L'Asie-Pacifique a enregistré 6,8 milliards USD d'investissements en capacité sur 2024-2025, portant la production locale de biologiques au-delà de 2 millions de litres. Les sites Wuxi et Henlius en Chine, les expansions de biosimilaires en Inde et la méga-usine Samsung Biologics en Corée du Sud resserrent collectivement le lien entre les laboratoires de formulation et les fournisseurs d'excipients. La société NOF Corporation au Japon fournit désormais du polysorbate injectable sur le marché intérieur, réduisant les délais de livraison à quatre semaines. L'Australie et les marchés de l'ASEAN restent plus petits mais bénéficient de règles harmonisées sur les excipients de la TGA et de l'EMA.

Le segment Moyen-Orient et Afrique est naissant mais stratégique. L'Arabie saoudite vise à couvrir près d'un tiers de ses besoins pharmaceutiques localement d'ici 2030, et l'Institut Biovac d'Afrique du Sud modernise sa capacité pour les vaccins à ARNm. L'activité en Amérique du Sud est centrée sur l'installation de 300 millions USD à Rio au Brésil et l'expansion de mAbxience en Argentine, toutes deux dépendantes des importations régionales de tréhalose et de tampons jusqu'à ce que la capacité de purification locale arrive à maturité.

Paysage Concurrentiel

L'intensité concurrentielle est modérée : les cinq plus grands fournisseurs — Merck KGaA, BASF, Roquette, Evonik et Croda — contrôlent une part significative des revenus. La coentreprise de co-localisation de Roquette en 2024 avec un CDMO européen illustre un glissement vers un approvisionnement intégré qui raccourcit les délais d'excipients de huit semaines à deux. Les tendances en matière de brevets favorisent les excipients multifonctionnels tels que le mélange arginine-polyol d'Evonik qui réduit simultanément la viscosité et stabilise les charges protéiques.

Des perturbateurs comme InVitria exploitent l'expression recombinante pour fournir de l'albumine sans origine animale pour la culture cellulaire et les stabilisants injectables. La plateforme d'apprentissage automatique de Merck KGaA prédit l'adéquation protéine-excipient et réduit significativement les cycles de criblage. La couverture des monographies USP reste un gardien ; les excipients dépourvus de monographie ajoutent 200 000 à 500 000 USD en tests sur mesure, retardant l'adoption parmi les petites entreprises de biotechnologie. Le marché se bifurque donc en un niveau de base servant les biosimilaires avec des grades établis et un niveau premium qui commande une tarification 3 à 5 fois supérieure pour des solutions conçues et ultra-pures.

Leaders du Secteur des Excipients Biologiques

Merck KGaA

BASF SE

Roquette Frères

Evonik Industries AG

Croda International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Oxford BioTherapeutics et Bristol Myers Squibb ont annoncé une collaboration pour découvrir des thérapies à base d'engageurs de lymphocytes T pour les tumeurs solides en utilisant des plateformes de découverte spécialisées.

- Mai 2025 : Univar Solutions et Krahn Chemie ont étendu leur partenariat de distribution d'ingrédients spéciaux aux principaux marchés pharmaceutiques et nutraceutiques européens.

Périmètre du Rapport sur le Marché Mondial des Excipients Biologiques

Selon le périmètre du rapport, les excipients biologiques sont des ingrédients inactifs intentionnellement ajoutés aux produits médicamenteux biologiques tels que les anticorps monoclonaux, les vaccins et les protéines recombinantes pour améliorer leur stabilité, leur efficacité et leur administration. Étant donné que les biologiques sont de grandes molécules complexes dérivées de sources vivantes, ils sont intrinsèquement instables et sujets à la dégradation physique et chimique due à des facteurs environnementaux tels que la température, le pH et la lumière. Les excipients répondent à ces défis en agissant comme stabilisants, solvants, tampons et antioxydants.

Le marché des excipients biologiques est segmenté par catégorie de produit, forme galénique, modalité thérapeutique, utilisateur final et géographie. Par catégorie de produit, le marché est segmenté en solubilisants et tensioactifs/émulsifiants, glucides (sucres), polyols, polymères, acides aminés, sels inorganiques, excipients spéciaux / co-traités, et autres. Par forme galénique, le marché est segmenté en parentérale, lyophilisée, orale et topique. Par modalité thérapeutique, le marché est segmenté en anticorps monoclonaux, vaccins, thérapies cellulaires et géniques, protéines/enzymes recombinantes, insulines et analogues, et ADCs et injectables à longue durée d'action. Les utilisateurs finaux comprennent les entreprises biopharmaceutiques et de biotechnologie (développeurs de médicaments), les organisations de fabrication et de développement sous contrat (CMOs/CDMOs), les institutions académiques et de recherche, et d'autres entités connexes.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Solubilisants et Tensioactifs / Émulsifiants |

| Glucides (Sucres) |

| Polyols |

| Polymères |

| Acides Aminés |

| Sels Inorganiques |

| Excipients Spéciaux / Co-traités |

| Autres |

| Parentérale (Injectables) |

| Lyophilisée (Séchée par congélation) |

| Orale |

| Topique |

| Anticorps Monoclonaux |

| Vaccins |

| Thérapies Cellulaires et Géniques (incl. ARNm) |

| Protéines / Enzymes Recombinantes |

| Insulines et Analogues |

| ADCs et Injectables à Longue Durée d'Action |

| Entreprises Biopharma et Biotech (Développeurs de Médicaments) |

| CMOs / CDMOs |

| Institutions Académiques / de Recherche et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Catégorie de Produit | Solubilisants et Tensioactifs / Émulsifiants | |

| Glucides (Sucres) | ||

| Polyols | ||

| Polymères | ||

| Acides Aminés | ||

| Sels Inorganiques | ||

| Excipients Spéciaux / Co-traités | ||

| Autres | ||

| Par Forme Galénique | Parentérale (Injectables) | |

| Lyophilisée (Séchée par congélation) | ||

| Orale | ||

| Topique | ||

| Par Modalité Thérapeutique | Anticorps Monoclonaux | |

| Vaccins | ||

| Thérapies Cellulaires et Géniques (incl. ARNm) | ||

| Protéines / Enzymes Recombinantes | ||

| Insulines et Analogues | ||

| ADCs et Injectables à Longue Durée d'Action | ||

| Par Utilisateur Final | Entreprises Biopharma et Biotech (Développeurs de Médicaments) | |

| CMOs / CDMOs | ||

| Institutions Académiques / de Recherche et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le niveau actuel des dépenses mondiales en excipients biologiques ?

Les dépenses mondiales ont atteint 5,7 milliards USD en 2026 et devraient croître jusqu'à 8,7 milliards USD d'ici 2031.

Quelle forme galénique consomme le plus d'excipients de qualité injectable ?

Les formulations parentérales dominent, représentant 58,93 % des revenus de 2025 et maintenant leur position de leader jusqu'en 2031.

Pourquoi les excipients spéciaux et co-traités croissent-ils plus vite que les grades de base ?

Ils réduisent les étapes de fabrication, diminuent la viscosité et améliorent la stabilité, soutenant un CAGR de 8,80 % qui dépasse le marché global.

Quelle modalité thérapeutique génère la demande d'excipients la plus élevée ?

Les anticorps monoclonaux dominent la consommation et devraient se développer à un CAGR de 9,01 % jusqu'en 2031, notamment dans les formats sous-cutanés à haute concentration.

Dernière mise à jour de la page le: