Taille et Part du Marché des Dispositifs Médicaux Biomimétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

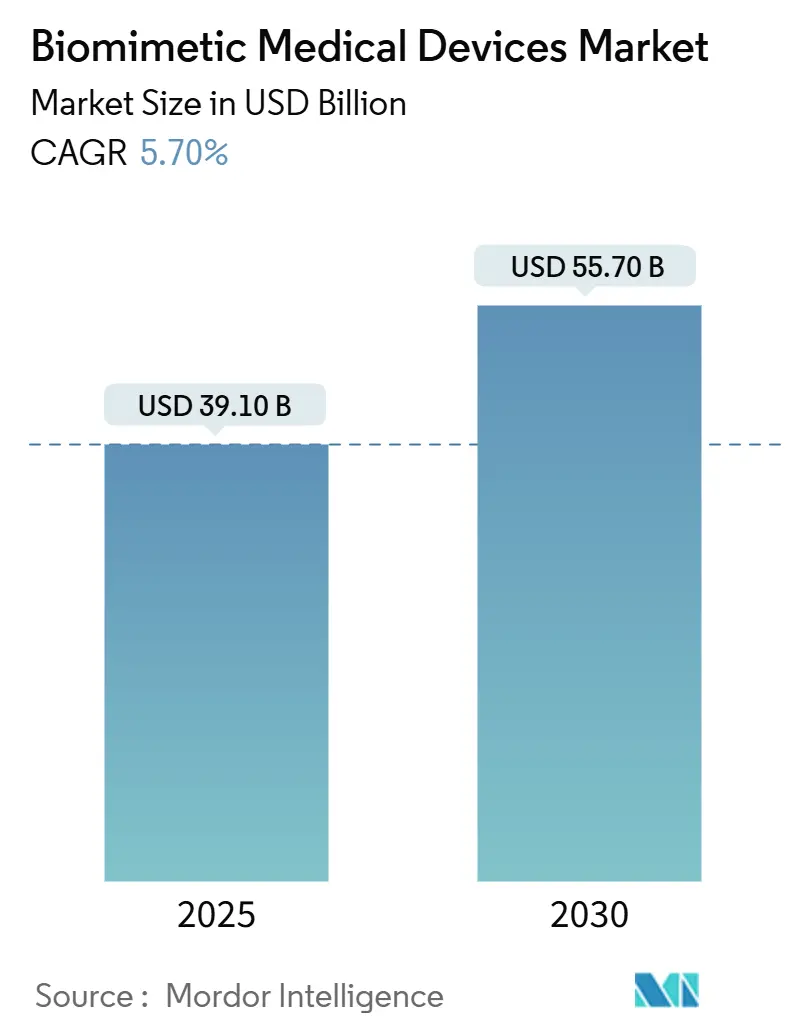

| Taille du Marché (2025) | 39.10 Milliards de dollars |

| Taille du Marché (2030) | 55.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Médicaux Biomimétiques par Mordor Intelligence

La taille du marché des dispositifs médicaux biomimétiques s'élevait à 39,1 milliards USD en 2025 et devrait atteindre 55,7 milliards USD d'ici 2030, enregistrant un TCAC de 7,6 %. La forte demande d'implants reproduisant la biomécanique naturelle, les avancées rapides dans les surfaces activées par nanotechnologie et l'adoption plus large de la bioimpression 3D soutiennent collectivement cette expansion du marché des dispositifs médicaux biomimétiques. Les revêtements à base d'oxyde de graphène améliorant l'ostéointégration, l'arrivée clinique des implants intelligents guidés par l'IA et le remboursement favorable des remplacements osseux et dentaires renforcent tous la trajectoire commerciale à venir pour le marché des dispositifs médicaux biomimétiques. L'essor des procédures d'ingénierie tissulaire, notamment celles reposant sur des échafaudages spécifiques aux patients, élargit les indications cliniques et diversifie les schémas d'approvisionnement hospitalier sur l'ensemble du marché des dispositifs médicaux biomimétiques. Par ailleurs, la hausse des volumes de procédures pour les implants orthopédiques et dentaires, conjuguée à un financement par capital-risque robuste pour les plateformes de capteurs biohybrides, continue d'attirer de nouveaux entrants et d'intensifier la concurrence sur le marché des dispositifs médicaux biomimétiques.

Principaux Enseignements du Rapport

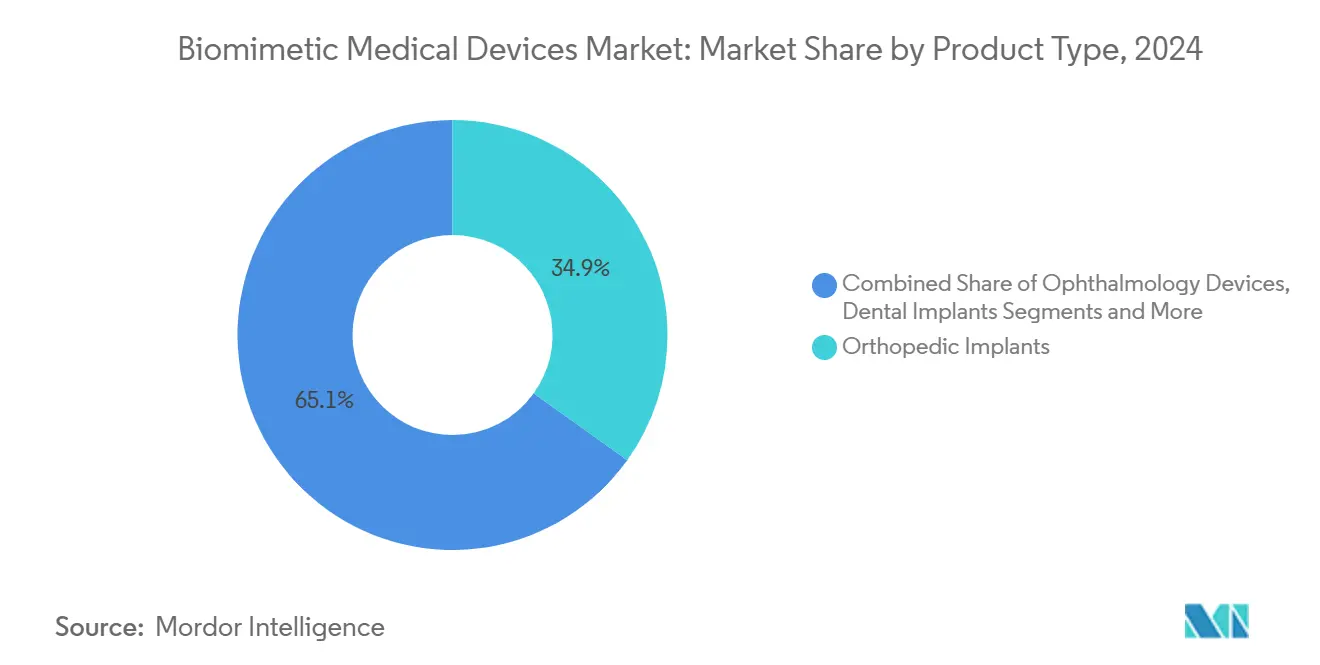

- Par type de produit, les implants orthopédiques ont dominé avec une part de marché de 34,9 % des dispositifs médicaux biomimétiques en 2024, tandis que les échafaudages d'ingénierie tissulaire devraient se développer à un TCAC de 11,6 % jusqu'en 2030.

- Par application, l'ingénierie tissulaire représentait 24,0 % de la taille du marché des dispositifs médicaux biomimétiques en 2024, et les applications en neurologie progressent à un TCAC de 11,9 % jusqu'en 2030.

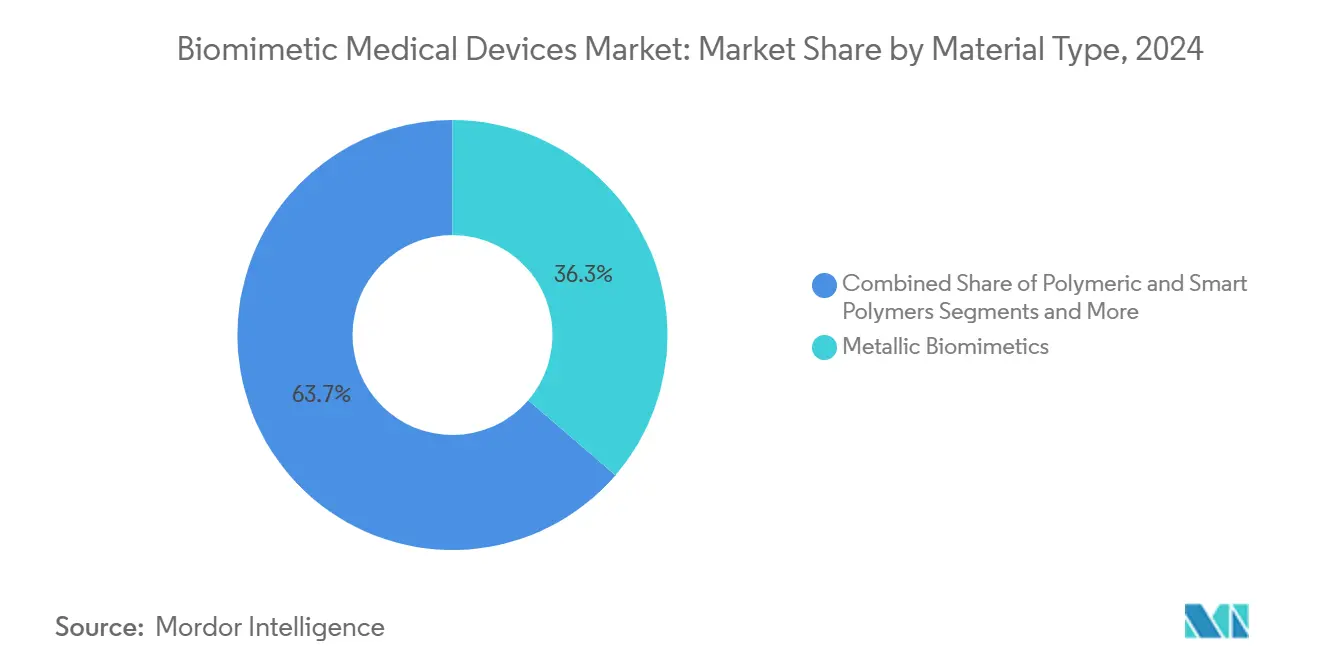

- Par type de matériau, les biomimétiqueues métalliques détenaient une part de revenus de 36,3 % en 2024, tandis que les biomatériaux naturels devraient croître à un TCAC de 12,0 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 49,4 % de la taille du marché des dispositifs médicaux biomimétiques en 2024 ; les instituts de recherche représentent le canal à la croissance la plus rapide avec un TCAC de 9,9 %.

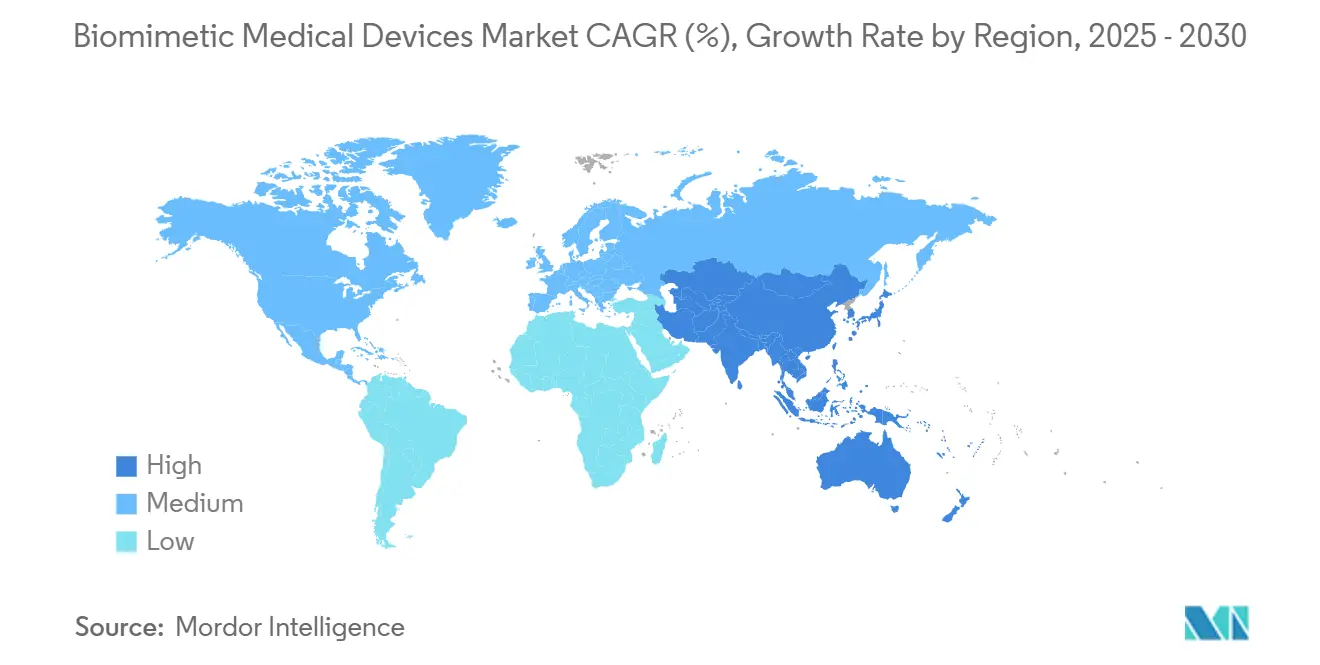

- Par géographie, l'Amérique du Nord maintenait une part de 43,3 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,0 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs Médicaux Biomimétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surfaces de Précision Activées par Nanotechnologie | +1.80% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion des Procédures d'Ingénierie Tissulaire | +2.10% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des Volumes d'Implants Orthopédiques et Dentaires | +1.50% | Mondial, populations vieillissantes dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption de la Microfluidique Biomimétique pour la Délivrance de Médicaments | +1.20% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Échafaudages Décellularisés d'Origine Végétale | +0.70% | Mondial, avec concentration de la recherche dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Implants Biomimétiques Intelligents Connectés à l'IA et à l'IoT | +0.90% | Marchés principaux en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Surfaces de Précision Activées par Nanotechnologie Favorisent l'Excellence de la Bio-Intégration

L'ingénierie de surface à l'échelle nanométrique est passée des essais en laboratoire au déploiement clinique de routine, les dérivés du graphène démontrant une résistance mécanique supérieure et des performances antibactériennes dans les implants dentaires[1]MDPI Editorial, "Emerging Trends in Biomimetic Medical Devices," mdpi.com . En reproduisant la nanotopographie naturelle de l'os, ces revêtements réduisent les échecs d'implants de 40 % par rapport aux surfaces conventionnelles, tandis que les couches de nanoparticules permettent une libération contrôlée de facteurs angiogéniques qui accélèrent l'ostéointégration. La FDA américaine a récemment autorisé un greffon vasculaire d'ingénierie tissulaire renforcé par des nanoparticules, soulignant la confiance des régulateurs dans la biomimétique à l'échelle nanométrique pour une utilisation intravasculaire.

Les Procédures d'Ingénierie Tissulaire Reconfigurent le Paysage de la Médecine Régénérative

La bioimpression tridimensionnelle crée désormais des constructions spécifiques aux patients qui imitent l'architecture tissulaire complexe, les échafaudages en fibroïne de soie démontrant une fermeture rapide des plaies et une greffe cutanée réussie dans des essais cliniques en cours[2]Christopher Murphy, "Cyclodextrin-Hydrogel Smart Drug Carriers," frontiersin.org . Les techniques d'électrofilage permettent un contrôle précis de la taille des pores, avec 20 à 120 µm idéaux pour la régénération dermique et jusqu'à 700 µm pour la réparation de l'os spongieux. Les greffes de phosphate de calcium d'inspiration corallienne ont permis une guérison complète des défauts osseux en six mois, éliminant le besoin d'autogreffes.

L'Intégration de l'IA Transforme les Fonctionnalités des Implants Intelligents

L'intelligence artificielle adapte désormais le comportement des dispositifs en temps réel : les interfaces neurales permettent le contrôle cortical direct des membres robotiques. Les algorithmes d'apprentissage automatique développés à Harvard ont doublé l'efficacité de propulsion des rayons nageurs biohybrides par rapport aux conceptions biomimétiques statiques. Les processeurs neuromorphiques intégrés dans les prothèses délivrent une stimulation adaptative avec une latence inférieure à la milliseconde, améliorant la récupération fonctionnelle dans les scénarios de rééducation après un accident vasculaire cérébral.

Les Matériaux d'Origine Végétale Ouvrent la Voie à des Solutions Biomimétiques Durables

La soie de dragline produite par fermentation recombinante offre des rapports résistance/densité comparables au titane de haute qualité, tout en restant entièrement biodégradable. Les échafaudages végétaux décellularisés ont montré des hémodynamiques favorables dans les patchs cardiovasculaires[3]Shengjie Ling, "Silk Fibroin for Biomimetic Vascular Scaffolds," Nature, nature.com. Les nanohybrides multifonctionnels synthétisés à partir de lignine et de protéines de soie poussent la sensibilité des biocapteurs dans les plages femtomolaires tout en réduisant l'empreinte environnementale.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations Réglementaires Strictes dans Plusieurs Régions | -1.40% | Mondial, particulièrement sévère dans l'UE sous le RDM | Court terme (≤ 2 ans) |

| Coûts Élevés de Production et de Personnalisation | -0.90% | Mondial, affectant les PME de manière disproportionnée | Moyen terme (2 à 4 ans) |

| Nanotoxicité et Inconnues sur la Sécurité à Long Terme | -0.60% | Mondial, avec une surveillance plus stricte en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Cadres de Remboursement Limités pour les Nouveaux Implants | -0.80% | Principalement en Amérique du Nord et dans l'UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Complexité Réglementaire Limite l'Accès au Marché

Le Règlement de l'Union Européenne sur les Dispositifs Médicaux a allongé les cycles de certification, poussant de nombreuses entreprises à réduire leurs portefeuilles de produits tout en privilégiant les implants à marges plus élevées. Parallèlement, les réductions d'effectifs chez les principaux régulateurs allongent les files d'attente d'examen de la FDA, retardent les premières soumissions biomimétiques de leur catégorie et augmentent les coûts de détention des développeurs. Ces dynamiques réduisent collectivement la croissance du marché des dispositifs médicaux biomimétiques en limitant la commercialisation rapide de conceptions innovantes.

Les Pressions sur les Coûts de Fabrication Mettent à l'Épreuve la Scalabilité

Les fabricants de dispositifs consacrent actuellement 20 % de leurs revenus à la logistique et aux matières premières, un chiffre amplifié par la hausse des prix des poudres métalliques et les exigences spécialisées en salles blanches. La fusion sur lit de poudre et le dépôt d'énergie dirigée restent au cœur de la fabrication d'implants personnalisés, mais le post-traitement et la validation peuvent doubler le temps de production. Néanmoins, les protocoles d'impression 3D optimisés en termes de coûts et la surveillance de la chaîne d'approvisionnement activée par l'IoT commencent à compenser les vents contraires sur les prix, laissant présager un allègement à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Implants Orthopédiques Ancrent la Demande, les Échafaudages Accélèrent la Croissance

Les implants orthopédiques ont généré la contribution la plus significative à la taille du marché des dispositifs médicaux biomimétiques, représentant une part de revenus de 34,9 % en 2024, soutenue par les remplacements de hanches et de genoux dans les populations vieillissantes. Les cadres de conception basés sur les réseaux de neurones réduisent désormais le blindage des contraintes de la tige fémorale de 50 %, prolongeant la longévité des implants. L'adoption des implants dentaires s'étend avec des surfaces à base d'oxyde de graphène qui réduisent le risque de péri-implantite, s'alignant sur la numérisation plus large du marché des dispositifs médicaux biomimétiques.

Les échafaudages d'ingénierie tissulaire affichent le dynamisme le plus fort, enregistrant un TCAC de 11,6 % jusqu'en 2030, à mesure que les constructions imprimées en 3D passent aux charges de comblement des plaies et des vides osseux commerciales. Les patchs cardiovasculaires et les stents biorésorbables progressent également, soutenus par la récente autorisation de la FDA d'un échafaudage biorésorbable pour artère périphérique. Les dispositifs de délivrance de médicaments construits sur des hybrides cyclodextrine-hydrogel répondent désormais aux signaux de pH et enzymatiques, tandis que les prothèses bioniques utilisant des interfaces myoneurales agoniste-antagoniste restaurent des schémas de marche quasi naturels.

Par Application : L'Ingénierie Tissulaire Domine, la Neurologie Progresse Rapidement

Les applications d'ingénierie tissulaire et de médecine régénérative détenaient 24,0 % de la part du marché des dispositifs médicaux biomimétiques en 2024, portées par l'adoption hospitalière de constructions cutanées, osseuses et vasculaires spécifiques aux patients. Les pansements intégrant des nanozymes qui modulent activement le microenvironnement de cicatrisation poussent les résultats cliniques au-delà des normes de soins traditionnelles.

Les dispositifs de neurologie enregistrent la croissance la plus rapide avec un TCAC de 11,9 %, reflétant les percées dans les stimulateurs cérébraux profonds en boucle fermée et les sondes neurales multipoints qui détectent et modulent simultanément l'activité corticale. La chirurgie plastique et reconstructive exploite davantage les substituts osseux d'inspiration corallienne pour les défauts craniofaciaux, tandis que la médecine sportive adopte des remplacements de talus imprimés en 3D ayant enregistré un taux de survie des dispositifs de 96,3 % à deux ans de suivi.

Par Type de Matériau : Les Métaux Conservent le Leadership en Volume, les Biomatériaux Naturels Gagnent du Terrain

Les implants métalliques restent l'épine dorsale du marché des dispositifs médicaux biomimétiques, commandant une part de 36,3 % grâce à des chaînes d'approvisionnement établies et une haute résistance à la fatigue. Les nanorevêtements de dioxyde de titane et les couches d'hydroxyapatite continuent d'améliorer les métriques d'ostéointégration dans les études de restauration dentaire.

Les biomatériaux naturels représentent la classe à la croissance la plus rapide avec un TCAC de 12,0 %, portée par les mandats de durabilité et une forte acceptation des patients. La soie d'araignée recombinante et les composites collagène-élastine égalent la résistance des polymères synthétiques tout en permettant une dégradation complète, réduisant les risques à long terme liés aux corps étrangers. Les polymères intelligents intégrant la cyclodextrine et le chitosane soutiennent la libération ciblée de médicaments en oncologie, élargissant encore la palette de produits disponibles sur le marché des dispositifs médicaux biomimétiques.

Par Utilisateur Final : Les Hôpitaux Dominent, les Instituts de Recherche Élargissent le Pipeline

Les hôpitaux représentaient 49,4 % de la taille du marché des dispositifs médicaux biomimétiques en 2024, reflétant leur rôle de sites d'implantation primaires et de bénéficiaires de paiements de remboursement groupés. L'arthroplastie assistée par robot et les interventions cardiaques guidées par imagerie intègrent des composants biomimétiques à grande échelle, accélérant les cycles de remplacement.

Les instituts de recherche et académiques affichent la croissance la plus élevée avec un TCAC de 9,9 % jusqu'en 2030, alimentant l'innovation via des essais de neuroprothèses et des plateformes d'organes sur puce. Des pôles collaboratifs dans des institutions telles que l'Université Carnegie Mellon et l'Institut de Bioingénierie d'Auckland intègrent des modèles computationnels à la bioimpression, produisant des avantages de prototypage rapide qui se répercutent sur l'ensemble du secteur des dispositifs médicaux biomimétiques.

Analyse Géographique

L'Amérique du Nord a dominé le marché des dispositifs médicaux biomimétiques avec une part de revenus de 43,3 % en 2024, soutenue par une structure de remboursement mature, de vastes programmes de formation des chirurgiens et des autorisations réglementaires précoces pour les implants avancés. Le système de remplacement de la valve mitrale par voie transcathéter Tendyne d'Abbott illustre l'engagement de la région envers des solutions biomimétiques mini-invasives, permettant le remplacement valvulaire sans chirurgie à cœur ouvert. Un financement par capital-risque robuste et des partenariats stratégiques entre hôpitaux et fabricants de dispositifs consolident davantage le leadership nord-américain, renforçant la position régionale sur le marché des dispositifs médicaux biomimétiques.

L'Asie-Pacifique a enregistré la trajectoire la plus rapide avec un TCAC de 9,0 %, portée par la hausse des dépenses de santé, l'expansion de la demande de la classe moyenne et les stratégies nationales qui privilégient la fabrication avancée de matériel médical. La domination de la Chine dans les dépôts de brevets d'implants dentaires en graphène, l'expertise japonaise en usinage de précision et l'adoption agressive de l'IA par la Corée du Sud reconfigurent la dynamique concurrentielle. L'Inde associe une infrastructure d'impression 3D rentable à une large base de procédures orthopédiques, positionnant le pays comme un exportateur croissant d'implants personnalisés.

L'Europe navigue dans une transition réglementaire complexe mais reste une puissance de R&D. L'Allemagne, la France et le Royaume-Uni accueillent des projets financés par des fonds publics tels que des valves cardiaques à contrôle de flux d'inspiration aviaire qui réduisent la thrombogenèse. Les retards sous le Règlement de l'UE sur les Dispositifs Médicaux ont ralenti les lancements de produits, mais des consortiums ciblant des voies de test harmonisées visent à raccourcir les délais d'approbation. Les pays scandinaves sont pionniers dans les biomatériaux durables et les programmes de récupération de dispositifs dans une économie circulaire, renforçant le rôle de l'Europe dans les thèmes de croissance écocentrés au sein du marché des dispositifs médicaux biomimétiques.

Paysage Concurrentiel

L'environnement concurrentiel équilibre la consolidation avec une innovation de niche dynamique. Les grandes entreprises diversifiées utilisent leur échelle pour financer des pipelines de R&D pluriannuels et sécuriser une distribution mondiale, tandis que les start-ups spécialisées se concentrent sur des matériaux de rupture et des interfaces neuroélectroniques. L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD a accordé une entrée immédiate dans la thrombectomie mécanique pour la thromboembolie veineuse, reflétant des stratégies d'expansion opportunistes. L'acquisition d'Abiomed par Johnson & Johnson a également renforcé sa franchise cardiovasculaire, indiquant que les cibles à haute valeur restent au cœur du renouvellement du portefeuille dans l'ensemble du secteur des dispositifs médicaux biomimétiques.

L'intégration technologique reste le principal facteur de différenciation. Abbott a déployé commercialement le premier stimulateur cardiaque sans sonde à double chambre et a obtenu des essais pivots pour des sondes ICD de stimulation du système de conduction, ouvrant de nouvelles perspectives pour la gestion du rythme cardiaque. Zimmer Biomet a investi dans l'orthopédie basée sur les données, fusionnant des implants équipés de capteurs avec des analyses en nuage pour guider la rééducation postopératoire. La pression concurrentielle se concentre désormais sur la démonstration d'une supériorité clinique validée associée à des écosystèmes de santé numérique, un domaine où les start-ups armées d'algorithmes d'IA et de capteurs à architecture flexible représentent une perturbation significative.

Les segments à espace blanc tels que les neuroprothèses d'organes en boucle fermée et les greffons vasculaires entièrement biorésorbables offrent des possibilités de gains exceptionnels. Des spin-offs académiques, notamment l'ancre de coiffe des rotateurs inspirée des dents de python de l'Université Columbia et l'interface de prothèse neurale du MIT, illustrent un pipeline de dispositifs à fort impact en cours de soumission réglementaire. Les alliances stratégiques entre fournisseurs de composants, entreprises de logiciels et partenaires de fabrication sous contrat devraient accélérer la mise sur le marché et élargir les portefeuilles d'intervention.

Leaders du Secteur des Dispositifs Médicaux Biomimétiques

Johnson & Johnson (DePuy Synthes)

Medtronic Plc

Johnson & Johnson (DePuy Synthes), Medtronic, Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Abbott a reçu l'approbation de la FDA pour le système de remplacement de la valve mitrale par voie transcathéter Tendyne, le premier dispositif permettant le remplacement de la valve mitrale sans chirurgie à cœur ouvert. Ce système s'adresse aux patients présentant une calcification sévère de l'anneau mitral qui ne sont pas candidats à la chirurgie.

- Mai 2025 : Zimmer Biomet a rapporté une croissance de revenus de 1,1 % au premier trimestre 2025, portée par des innovations dans les gammes de produits pour la hanche et le genou, notamment le système de hanche fémorale à triple cône Z1 et le genou partiel Oxford sans ciment, avec des prévisions actualisées reflétant l'impact de l'acquisition de Paragon 28.

- Avril 2025 : Abbott a lancé l'essai clinique pivot ASCEND CSP pour sa sonde ICD de stimulation du système de conduction à l'étude, à la suite de premières procédures mondiales réussies de stimulation de la zone de la branche gauche sans sonde ayant reçu la désignation de dispositif révolutionnaire de la FDA.

- Mars 2025 : Abbott a annoncé les données de l'essai pivot TRILUMINATE à deux ans montrant que le système de réparation bord à bord par voie transcathéter TriClip a réduit les hospitalisations pour insuffisance cardiaque de 27 % et que 84 % des patients ont atteint un grade de régurgitation tricuspide modéré ou inférieur.

Portée du Rapport Mondial sur le Marché des Dispositifs Médicaux Biomimétiques

Selon la portée, les dispositifs médicaux biomimétiques sont des technologies de santé conçues pour imiter les structures ou fonctions biologiques naturelles. Ils comprennent les implants, les prothèses, les stents, les lentilles et les interfaces neurales qui reproduisent les tissus ou organes du corps.

Le marché des dispositifs médicaux biomimétiques est segmenté par type de produit (implants orthopédiques, dispositifs ophtalmologiques et autres), application (chirurgie plastique et reconstructive, cicatrisation des plaies et autres), type de matériau (biomimétiqueues métalliques, polymériques et autres), utilisateur final (hôpitaux, cliniques spécialisées et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Implants Orthopédiques |

| Dispositifs Ophtalmologiques |

| Implants Dentaires |

| Stents et Patchs Cardiovasculaires |

| Échafaudages d'Ingénierie Tissulaire |

| Systèmes de Délivrance de Médicaments |

| Prothèses et Bionique |

| Autres Types de Produits |

| Chirurgie Plastique et Reconstructive |

| Cicatrisation des Plaies |

| Ingénierie Tissulaire et Médecine Régénérative |

| Orthopédie et Médecine du Sport |

| Réparation Cardiovasculaire |

| Restauration Dentaire |

| Neurologie et Sensorimoticité |

| Autres Applications |

| Biomimétiqueues Métalliques |

| Polymériques et Polymères Intelligents |

| Céramiques et Verres Bioactifs |

| Naturels et Dérivés du Vivant (ex. : Soie, Végétal) |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Implants Orthopédiques | |

| Dispositifs Ophtalmologiques | ||

| Implants Dentaires | ||

| Stents et Patchs Cardiovasculaires | ||

| Échafaudages d'Ingénierie Tissulaire | ||

| Systèmes de Délivrance de Médicaments | ||

| Prothèses et Bionique | ||

| Autres Types de Produits | ||

| Par Application | Chirurgie Plastique et Reconstructive | |

| Cicatrisation des Plaies | ||

| Ingénierie Tissulaire et Médecine Régénérative | ||

| Orthopédie et Médecine du Sport | ||

| Réparation Cardiovasculaire | ||

| Restauration Dentaire | ||

| Neurologie et Sensorimoticité | ||

| Autres Applications | ||

| Par Type de Matériau | Biomimétiqueues Métalliques | |

| Polymériques et Polymères Intelligents | ||

| Céramiques et Verres Bioactifs | ||

| Naturels et Dérivés du Vivant (ex. : Soie, Végétal) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Centres de Chirurgie Ambulatoire | ||

| Instituts de Recherche et Académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs médicaux biomimétiques ?

La taille du marché des dispositifs médicaux biomimétiques a atteint 39,1 milliards USD en 2025 et devrait atteindre 55,7 milliards USD d'ici 2030.

Quelle catégorie de produits détient la plus grande part du marché des dispositifs médicaux biomimétiques ?

Les implants orthopédiques dominent le marché, représentant une part de revenus de 34,9 % en 2024.

Quelle région connaît la croissance la plus rapide dans le secteur des dispositifs médicaux biomimétiques ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 9,0 % jusqu'en 2030.

Quel segment de matériaux se développe le plus rapidement ?

L'IA optimise la conception des implants en temps réel, double l'efficacité de propulsion biohybride et permet des neuroprothèses en boucle fermée, améliorant les performances cliniques et les résultats pour les patients.

Dernière mise à jour de la page le: