Taille et part du marché des systèmes de traitement tissulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 418.20 Millions de dollars américains |

| Taille du Marché (2031) | 623.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de traitement tissulaire par Mordor Intelligence

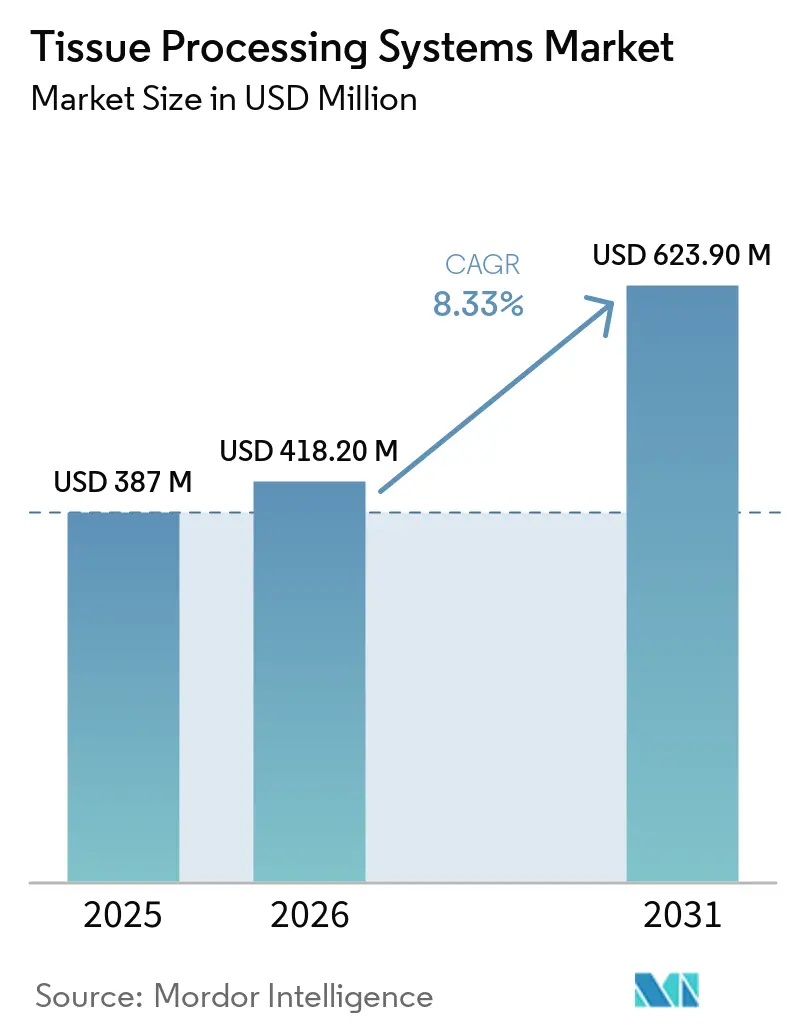

La taille du marché des systèmes de traitement tissulaire devrait augmenter de 387 millions USD en 2025 à 418,20 millions USD en 2026 et atteindre 623,90 millions USD d'ici 2031, avec un TCAC de 8,33 % sur la période 2026-2031.

La croissance solide reflète trois facteurs qui se renforcent mutuellement. Premièrement, l'augmentation du fardeau du cancer accroît les volumes mondiaux de biopsies, l'Organisation mondiale de la Santé prévoyant 30,5 millions de cas d'ici 2050 [1]Organisation mondiale de la Santé, "Fiche d'information sur le cancer," OMS, who.int. Deuxièmement, les régulateurs resserrent les règles relatives aux délais de traitement et à la traçabilité, illustrées par l'ordonnance CLIA QSO-25-10 des Centers for Medicare & Medicaid Services, qui impose des pistes d'audit électroniques pour chaque étape pré-analytique. Troisièmement, la consolidation des hôpitaux et des laboratoires de référence concentre les achats dans des appels d'offres multi-sites qui favorisent les offres groupées de matériel et de réactifs entièrement intégrées, accélérant la standardisation des équipements au sein de grands parcs.

Principaux enseignements du rapport

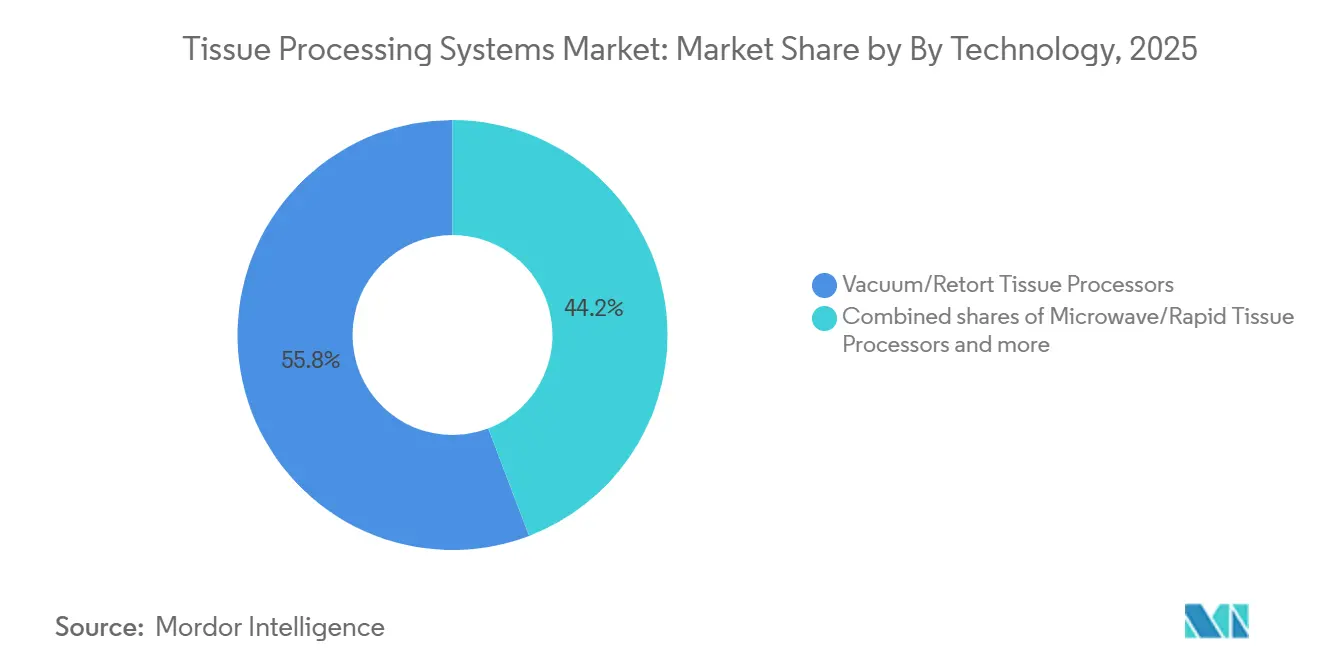

- Par technologie, les systèmes à vide ou à autoclave détenaient 55,80 % de la part du marché des systèmes de traitement tissulaire en 2025, tandis que les systèmes à micro-ondes ou à traitement rapide progressent à un TCAC de 8,87 % jusqu'en 2031.

- Par produit, les plateformes entièrement automatisées étaient en tête avec une part de revenus de 53,80 % en 2025, et cette même catégorie croît à un TCAC de 8,68 %.

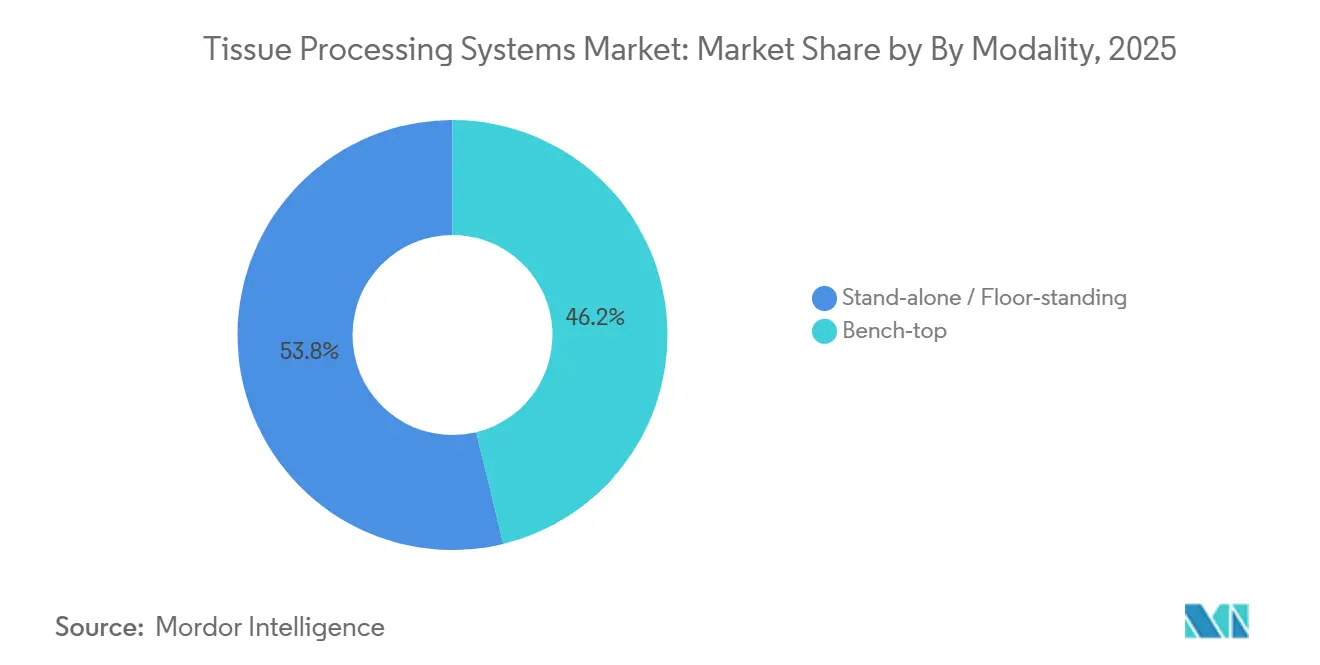

- Par modalité, les modalités autonomes ou sur pied représentaient 53,80 % des revenus de 2025 et se développent à un TCAC de 8,81 %.

- Par utilisateur final, les hôpitaux représentaient 43,18 % des ventes de 2025, tandis que les laboratoires de diagnostic devraient afficher la croissance la plus élevée avec un TCAC de 8,67 %.

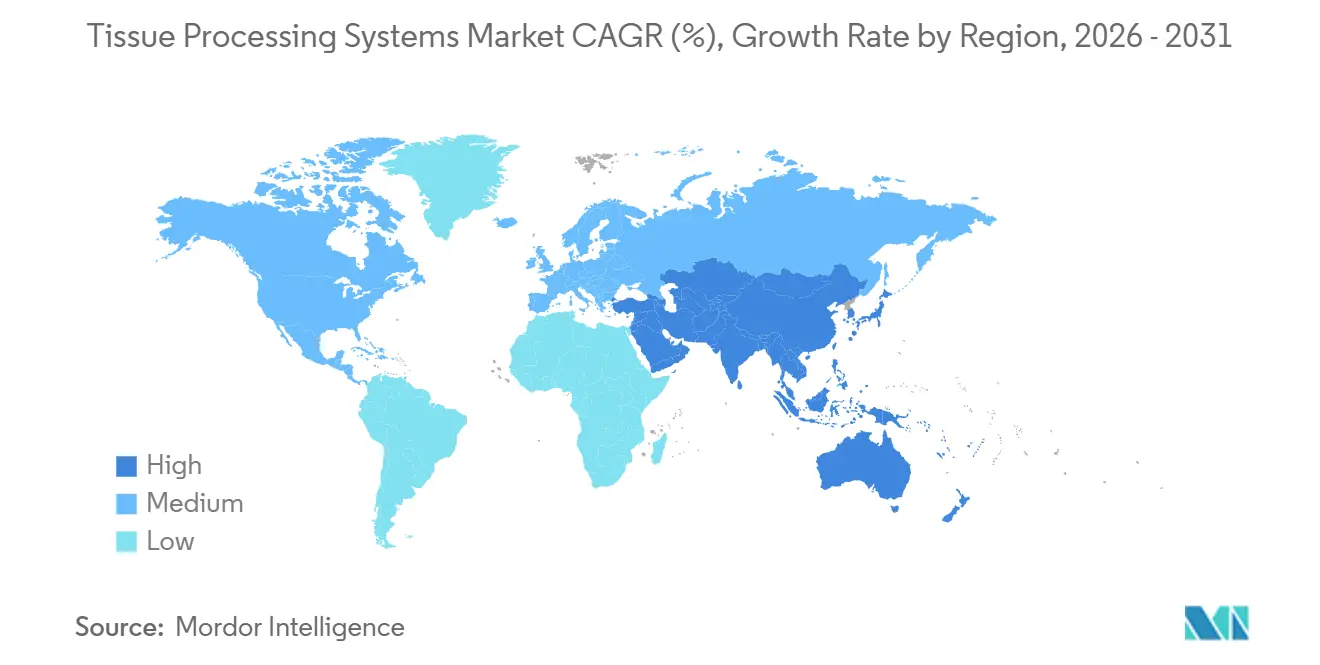

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,19 % en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 8,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de traitement tissulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau du cancer et des maladies chroniques | +2.1% | Mondial, croissance maximale en Asie-Pacifique et dans les économies de l'OCDE vieillissantes | Long terme (≥ 4 ans) |

| Poussée vers l'automatisation des laboratoires et l'intégration des SIL | +1.8% | Amérique du Nord et Europe en premier, Asie-Pacifique ensuite | Moyen terme (2-4 ans) |

| Mandats de délais de traitement plus rapides | +1.5% | États-Unis, centres oncologiques de l'UE, certains hôpitaux tertiaires d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Flux de travail sans xylène ou à formol réduit | +1.2% | UE, Amérique du Nord, Australie-Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Architectures à double autoclave à flux continu | +0.9% | Laboratoires de référence d'Amérique du Nord et de l'UE, méga-hôpitaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Consolidation et appels d'offres multi-sites | +0.7% | Systèmes de santé américains, cadres de l'UE, Singapour et Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du fardeau du cancer et des maladies chroniques élève les volumes de biopsies et les charges de travail en histologie

L'étude sur la charge mondiale de morbidité a estimé l'incidence mondiale du cancer à 18,5 millions de cas en 2023 et prévoit une augmentation de 65 % pour atteindre 30,5 millions d'ici 2050, augmentant ainsi directement le débit de cassettes dans les laboratoires de pathologie [2]Institut pour les métriques et l'évaluation de la santé, "Étude sur la charge mondiale de morbidité 2023," IHME, healthdata.org. Les protocoles d'oncologie de précision exigent désormais trois à cinq blocs par patient pour des panels de biomarqueurs tels que PD-L1 ou HER2, triplant la charge de travail par cas par rapport aux routines basées uniquement sur l'hématoxyline et l'éosine. L'écosystème des essais cliniques en Chine a enregistré une hausse annuelle de 22 % des études en oncologie en 2024, chaque essai générant 50 à 200 biopsies, ce qui a incité les centres de Pékin et de Shanghai à installer des processeurs à double autoclave capables de traiter 300 à 400 cassettes par poste de huit heures. Dans les marchés de l'OCDE, les personnes de plus de 65 ans représenteront 25 % de la population d'ici 2030, et cette cohorte représente déjà 60 % des diagnostics de cancer, sollicitant fortement la capacité histologique. La surveillance par biopsies sériées des maladies inflammatoires de l'intestin et des maladies auto-immunes du foie a ajouté 12 millions de cas en 2025, portant le taux d'utilisation au-dessus de 85 % dans de nombreux laboratoires.

La poussée vers l'automatisation des laboratoires et l'intégration des SIL/numérique pour améliorer le débit et la qualité en histologie centrale

Les systèmes d'information de laboratoire modernes orchestrent le flux des spécimens de bout en bout. Les processeurs tissulaires diffusent désormais des données en temps réel sur la température et la consommation de réactifs via HL7 FHIR, alimentant des tableaux de bord qui prédisent les fenêtres de maintenance et déclenchent des réapprovisionnements en réactifs en flux tendu. En 2025, Agilent a associé ses processeurs à des partenaires de pathologie numérique, réduisant les erreurs d'identification de 40 % dans l'opération de deux millions de lames de la Mayo Clinic. L'ordonnance CMS QSO-25-10 impose des pistes d'audit électroniques, obligeant tout laboratoire facturant Medicare à retirer les processeurs manuels isolés dépourvus de connectivité. FlexLIS, lancé en 2025, redirige les cassettes vers les instruments sous-utilisés et signale les anomalies avant l'inclusion, réduisant le délai de traitement global de 30 % dans les sites pilotes.

Les mandats de délais de traitement plus rapides accélèrent l'adoption des processeurs rapides ou à micro-ondes

Les services d'urgence et les salles opératoires ont besoin de réponses le jour même. Les processeurs à micro-ondes compriment des cycles de 12 heures en 90 minutes sans compromettre l'intégrité des antigènes pour 95 % des panels d'immunohistochimie, comme l'ont confirmé de multiples articles de validation publiés en 2024-2025 [3]Comité éditorial de la revue, "Validation du traitement tissulaire par micro-ondes," Journal of Clinical Pathology, jcp.bmj.com. Le Service national de santé du Royaume-Uni exige que 75 % des patients suspects de cancer reçoivent un diagnostic confirmé dans les 28 jours, incitant les hôpitaux à placer des processeurs rapides à proximité des blocs opératoires. Des centres américains tels que Johns Hopkins ont réduit leur dépendance aux coupes congelées de 30 % après l'installation de salles dédiées aux micro-ondes. Bien que les systèmes à micro-ondes coûtent 40 à 60 % plus cher à l'achat, ils permettent aux services de réduire les coûteux effectifs de nuit une fois que les blocs de routine sont traités avant les équipes du soir.

Le passage à des flux de travail sans xylène ou à formol réduit pour répondre aux objectifs de santé au travail et de durabilité

Le xylène est soumis à une limite d'exposition admissible de 100 ppm selon l'OSHA, mais des contrôles ponctuels dans les hôpitaux communautaires dépassent souvent 150 ppm lors des échanges de réactifs, déclenchant des mises à niveau de ventilation évaluées entre 200 000 et 500 000 USD. Les substituts sans xylène tels que le d-limonène ou les hydrocarbures aliphatiques éliminent ce risque et réduisent les coûts d'élimination des déchets de 30 à 40 %, car les régulateurs les classent comme non dangereux. Le HistoCore PEGASUS Plus de Leica, lancé en 2025, utilise un système de distribution en circuit fermé qui réduit les émanations dans l'air de 90 %. La politique d'achat amplifie l'effet ; le cadre d'automatisation de la pathologie anatomique du NHS britannique attribue 15 % du poids de notation aux critères environnementaux. Les alternatives à l'huile de cèdre et au CO₂ supercritique présentent une qualité de coloration équivalente pour les colorations H&E de routine et la plupart des anticorps, mais affichent encore une pénétration modeste en raison de coûts plus élevés et de cycles de validation supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés (service, réactifs, risque d'immobilisation) limitant l'adoption | -1.4% | Mondial, plus aigu dans les marchés émergents sensibles aux prix (Asie du Sud, Afrique subsaharienne, Amérique latine) | Moyen terme (2-4 ans) |

| Pénurie d'histotechnologistes qualifiés limitant l'utilisation de protocoles complexes à grande échelle | -1.1% | Amérique du Nord (taux de vacance de 15-20 %), UE (main-d'œuvre vieillissante), certains marchés d'Asie-Pacifique (Inde, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| La conformité réglementaire et à la sécurité chimique alourdit la charge de validation/documentation | -0.8% | UE (application du règlement REACH), Amérique du Nord (OSHA/CLIA), Australie/Nouvelle-Zélande (cadres stricts en matière de santé et sécurité au travail) | Moyen terme (2-4 ans) |

| Obstacles à la validation des protocoles pour les traitements rapides/micro-ondes sur les tissus/biomarqueurs sensibles | -0.6% | Mondial, impactant particulièrement les centres médicaux académiques et les ORC pharmaceutiques/biotechnologiques nécessitant des diagnostics moléculaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'investissement et de cycle de vie élevés limitent l'adoption

Un processeur à double autoclave moderne est affiché entre 150 000 et 250 000 USD, et le service annuel peut ajouter 15 % de ce montant. Les hôpitaux communautaires de taille moyenne font face à une période de retour sur investissement de 3 à 5 ans, tandis que le remboursement de l'histopathologie est resté stable depuis 2020. Les unités reconditionnées réduisent les coûts initiaux mais augmentent le risque d'immobilisation, car les pièces pour les plateformes vieilles de sept ans peuvent prendre 6 semaines à s'approvisionner, un délai inacceptable pour les sites à processeur unique. L'exclusivité des réactifs alourdit la facture : les produits chimiques sans xylène des principaux fournisseurs coûtent 25 % de plus que le xylène en vrac et ne peuvent pas être utilisés sur des machines concurrentes, supprimant tout levier d'appel d'offres concurrentiel. Le NHS au Pays de Galles a exclu les processeurs d'un contrat de service géré de 34,4 millions GBP en 2025, précisément pour éviter les escalades volatiles des réactifs.

La pénurie d'histotechnologistes qualifiés limite l'adoption de protocoles complexes

L'American Society for Clinical Pathology a estimé les postes vacants d'histotechnologistes aux États-Unis à 15-20 % dans son enquête de 2024. Les flux de travail à micro-ondes nécessitent une surveillance constante pour ajuster la puissance et la fixation selon le type de spécimen, mais de nombreux laboratoires fonctionnent avec un seul technicien par poste qui gère déjà l'inclusion et la microtomie. 40 % du personnel américain atteindra l'âge de la retraite d'ici 2030, menaçant une fuite des cerveaux en matière de connaissances de dépannage. L'Inde a ajouté plus de 2 000 laboratoires de pathologie entre 2023 et 2025, mais manque encore de 15 000 techniciens formés, forçant une dépendance continue aux processeurs manuels qui échangent le débit contre une utilisation plus simple. Chaque changement de réactif ou de protocole déclenche 30 à 60 jours de validation, exigeant un temps d'expert rare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance du vide persiste tandis que les micro-ondes gagnent du terrain

Les processeurs à vide ou à autoclave ont représenté 55,80 % des revenus de 2025, ancrés par une parité éprouvée avec les méthodes au xylène et une fiabilité nocturne. La taille du marché des systèmes de traitement tissulaire pour ce segment progresse à un rythme régulier, les unités reconditionnées se déployant dans les hôpitaux plus petits. Les systèmes à micro-ondes affichent un TCAC de 8,87 % car les services d'urgence veulent des réponses le jour même et les centres académiques construisent des salles rapides pour réduire les arriérés de coupes congelées. Les recherches de validation ont confirmé une intégrité des biomarqueurs de 95 % après les cycles à micro-ondes, dissipant les doutes antérieurs sur la perte d'épitopes.

Les architectures à double autoclave à flux continu aident les systèmes à vide à rester pertinents en réduisant les temps d'attente et en automatisant les échanges de réactifs. La plateforme EVO de Milestone traite 400 cassettes par poste et prend en charge les produits chimiques sans xylène, réduisant l'écart fonctionnel avec les alternatives à micro-ondes. Le VIP 6 AI de Sakura ajoute une surveillance de la viscosité, réduisant significativement les taux de retraitement. Avec les heures supplémentaires des histotechnologistes dépassant 50 USD de l'heure dans de nombreux marchés américains, la prime de capital pour les unités à micro-ondes peut être compensée en deux ans grâce aux économies de main-d'œuvre.

Par produit : l'automatisation entraîne une consolidation rapide vers des plateformes entièrement intégrées

Les processeurs entièrement automatisés ont capturé 53,80 % des ventes de 2025. L'avantage de la part du marché des systèmes de traitement tissulaire découle du suivi intégré par code-barres, de la maintenance prédictive et des tableaux de bord en nuage qui permettent à un seul technicien de superviser plusieurs cycles. L'ordonnance CMS QSO-25-10 accélère ce changement en imposant la capacité de piste d'audit pour les laboratoires Medicare. Les unités semi-automatisées conservent une place parmi les hôpitaux de niveau intermédiaire, mais font face à une érosion à mesure que les systèmes automatisés du marché secondaire atteignent des prix similaires. Les appareils manuels subsistent dans les laboratoires vétérinaires et de petite recherche.

L'E1000 Dx d'Epredia traite 1 500 échantillons par jour et utilise une gestion des réactifs par RFID qui commande automatiquement des fournitures lorsqu'un approvisionnement de 2 jours est disponible, lissant les flux de trésorerie pour les laboratoires de référence à haut volume. En Asie-Pacifique, les chaînes hospitalières s'équipant pour l'accréditation du tourisme médical installent des lignes entièrement automatisées pour satisfaire aux critères du Collège des pathologistes américains, aidant la région à dépasser la croissance mondiale. Les chargeurs robotiques, tels que SmartConnect de Sakura, réduisent la manipulation manuelle de 80 %, ce qui est vital dans les zones géographiques affichant des taux de vacance de 20 %.

Par modalité : les unités de paillasse s'imposent sur les sites à espace limité, les systèmes sur pied dominent les volumes

Les unités autonomes sur pied représentaient 53,80 % de la valeur de 2025 et ont progressé à un TCAC de 8,81 %, les modèles à double autoclave augmentant la capacité de traitement et réduisant les coûts de réactifs par cassette grâce à des réservoirs en vrac. Les micro-ondes de paillasse, bien que moins importantes en revenus, se développent dans les cliniques de dermatopathologie, où l'espace au sol coûte entre 50 et 100 USD par pied carré par an. Les achats du NHS en 2025 ont spécifié des unités de paillasse modulaires pour les hôpitaux de district, utilisant un traitement distribué pour raccourcir le transit des spécimens et atteindre les nouveaux objectifs de cancer à 28 jours.

Le système sur pied HistoCore PEGASUS Plus de Leica réduit l'exposition aux émanations de 90 % grâce à des cartouches fermées, satisfaisant aux strictes règles européennes de santé au travail. Le processeur de paillasse EVO One de Milestone n'occupe qu'un espace de 24 pouces mais traite 60 cassettes par cycle, permettant aux petites cliniques d'internaliser des travaux précédemment externalisés à 8-12 USD par spécimen. Le choix de la modalité dépend désormais de la stratégie de coût des réactifs ; les unités sur pied utilisent des stocks en vrac qui réduisent les dépenses par cassette de 25 %, tandis que les unités de paillasse échangent des prix de consommables plus élevés contre zéro gaspillage sur les produits chimiques périmés.

Par utilisateur final : les laboratoires de diagnostic dépassent les hôpitaux sur la vague d'externalisation

Les hôpitaux détenaient 43,18 % des ventes de 2025 car les consultations peropératoires doivent rester sur site. Néanmoins, les laboratoires de diagnostic afficheront un TCAC de 8,67 % à mesure que les systèmes de santé externalisent les blocs de routine vers des centres régionaux, illustré par le contrat de service géré de 34,4 millions GBP du NHS Pays de Galles en 2025. Les instituts de recherche et académiques déploient des systèmes à double autoclave pour répondre aux exigences strictes de documentation des essais de la FDA ou de l'EMA, tandis que les entreprises pharmaceutiques ou biotechnologiques développent l'histologie interne pour la découverte de biomarqueurs.

Les laboratoires de diagnostic amortissent les équipements sur 50 000 à 200 000 cassettes par an, contre 10 000 à 30 000 dans de nombreux hôpitaux, leur permettant de pratiquer des prix agressifs tout en finançant l'automatisation. La robotique SmartConnect de Sakura permet à un technicien de faire fonctionner quatre processeurs, ajoutant un levier de coût. Les hôpitaux conservent un avantage dans les cas STAT urgents, mais la hausse des coûts de main-d'œuvre les pousse vers des modèles hybrides dans lesquels le travail de routine est externalisé tandis que les spécimens à haute acuité restent sur site. Les utilisateurs pharmaceutiques adoptent les réactifs sans xylène plus rapidement en raison des objectifs environnementaux des entreprises et de l'absence de flux de travail hérités.

Analyse géographique

L'Amérique du Nord représentait 38,19 % de la valeur de 2025, les États-Unis en représentant près des quatre cinquièmes. La vague de consolidation de la région, illustrée par l'acquisition par Labcorp en mai 2025 des actifs de diagnostic d'Incyte, harmonise les protocoles et négocie des remises sur les réactifs en vrac. L'ordonnance CMS CLIA QSO-25-10 impose une traçabilité numérique complète, propulsant l'investissement en automatisation au-delà des simples gains de capacité. Leica s'est associé à Histofy en 2025 pour intégrer le contrôle qualité prédictif dans le HistoCore PEGASUS Plus, témoignant de l'appétit de la région pour les analyses pilotées par l'IA. Le Canada et le Mexique sont en retard en raison de dépenses par habitant plus faibles et d'une adoption limitée en dehors des centres académiques. Les taux de vacance persistants de 15 à 20 % des techniciens maintiennent l'automatisation au premier plan.

L'Asie-Pacifique devrait afficher un TCAC de 8,59 % jusqu'en 2031, dépassant toutes les autres régions. La Chine est en tête grâce à une hausse annuelle de 22 % des essais en oncologie qui exigent des systèmes à double autoclave à haut débit. Les chaînes hospitalières privées de l'Inde installent des lignes automatisées pour attirer les patients internationaux et obtenir les certifications du Collège des pathologistes américains, mais les pénuries de personnel ralentissent la validation des protocoles. La part des plus de 65 ans au Japon atteindra 35 % d'ici 2030, stimulant la demande, bien que les plafonds de remboursement tempèrent les budgets d'investissement. L'Australie et la Corée du Sud font office de premiers adoptants des produits chimiques sans xylène, car les cadres d'achat accordent 15 % de poids aux critères environnementaux.

L'Europe occupe une position intermédiaire diversifiée. Le cadre d'automatisation de la pathologie anatomique du NHS britannique, d'une valeur de 40 millions GBP sur huit ans, ancre de grandes mises à niveau en Angleterre et au Pays de Galles. L'Allemagne et la France suivent avec des investissements dans les hôpitaux universitaires, tandis que l'Europe de l'Est voit de nouvelles capacités, comme le laboratoire automatisé de 2,1 millions USD ouvert par MedLife en Roumanie en 2025. Le Moyen-Orient et l'Afrique se regroupent autour de centres d'excellence tels que l'Hôpital spécialisé du roi Faisal en Arabie saoudite, qui a inauguré un laboratoire doté de l'IA d'une valeur de 50 millions USD en 2024. L'Amérique du Sud reste naissante ; les laboratoires brésiliens et argentins dépassent rarement 5 000 cassettes par an, limitant le retour sur investissement de l'automatisation, bien que des projets financés par des donateurs en Éthiopie et dans le Conseil de coopération du Golfe apportent des unités modernes sélectionnées aux laboratoires publics.

Paysage concurrentiel

Leica Biosystems, Sakura Finetek et Epredia captent conjointement la majorité des parts, conférant au marché des systèmes de traitement tissulaire un profil modérément concentré. Chaque fournisseur propose des portefeuilles complets, des processeurs aux stations d'inclusion et aux réactifs propriétaires qui fidélisent les utilisateurs à des contrats de consommables pendant cinq ans ou plus. La concurrence s'articule autour de trois leviers : les produits chimiques exclusifs sans xylène qui commandent des primes significatives par rapport au xylène de base ; l'interopérabilité de la pathologie numérique via HL7 FHIR et DICOM-WSI ; et les offres de services qui convertissent les dépenses d'investissement en frais de location avec des garanties de disponibilité.

L'acquisition par Agilent de Biocare Medical pour 950 millions USD en mars 2026 apporte 300 anticorps et place l'entreprise en contrôle total du flux de travail en pathologie, menaçant de transformer en produit de base les fabricants de processeurs autonomes par le biais du groupement réactifs-équipements. Le partenariat de Leica avec Histofy en septembre 2025 intègre une IA qui prédit les défaillances de protocole des heures avant la fin du cycle, réduisant les taux de retraitement de 25 %. L'E1000 Dx d'Epredia, homologué par la FDA, intègre une gestion des réactifs par RFID qui commande automatiquement les fournitures, séduisant les laboratoires de référence multi-sites qui cherchent à optimiser leur fonds de roulement.

Les challengers plus petits ciblent des niches. Les processeurs à micro-ondes de paillasse de Milestone conviennent aux cliniques de dermatopathologie traitant 50 à 150 cassettes par jour. Diapath pousse le support de validation sans xylène, économisant aux clients 30 à 60 jours de travaux d'essai. Les nouveaux entrants axés uniquement sur les logiciels greffent le contrôle qualité par IA sur les parcs existants, générant des revenus récurrents sans remplacement de matériel. Le Collège des pathologistes américains n'accrédite pas les marques mais exige une validation documentée pour tout changement de protocole, augmentant effectivement les coûts de changement et protégeant les acteurs établis.

Leaders du secteur des systèmes de traitement tissulaire

Leica Biosystems

Sakura Finetek USA, Inc

Epredia

MEDITE Medical GmbH

Bio-Optica Milano S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Agilent Technologies a annoncé l'acquisition de Biocare Medical pour 950 millions USD afin d'intégrer des anticorps et la pathologie numérique dans son flux de travail tissulaire.

- Février 2026 : Epredia s'est associé à Mindpeak pour ajouter le contrôle qualité par IA à sa suite de pathologie numérique dans toute l'UE.

- Février 2026 : Leica Biosystems a lancé le cryostat CM1950 avec suivi RFID qui s'interface avec les flux de données du HistoCore PEGASUS Plus.

Portée du rapport mondial sur le marché des systèmes de traitement tissulaire

Selon la portée du rapport, un système de traitement tissulaire est un instrument de laboratoire automatisé utilisé en histopathologie pour préparer des spécimens de tissus biologiques à l'examen microscopique. Ces systèmes automatisent les étapes séquentielles nécessaires à la préservation de la structure cellulaire et de la morphologie, transformant des échantillons frais en blocs stables adaptés à la coupe en sections minces.

Le marché des systèmes de traitement tissulaire est segmenté par technologie, produit, modalité, utilisateurs finaux et géographie. Par technologie, le marché est segmenté en processeurs tissulaires à vide/autoclave, processeurs tissulaires à micro-ondes/rapides et autres. Par produit, le marché est segmenté en entièrement automatisé, semi-automatisé et manuel. Par modalité, le marché est segmenté en autonome/sur pied et de paillasse. Par utilisateurs finaux, le marché est segmenté en hôpitaux, laboratoires de diagnostic, instituts de recherche et académiques, et pharmaceutique/biotechnologie et ORC. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Processeurs tissulaires à vide/autoclave |

| Processeurs tissulaires à micro-ondes/rapides |

| Autre |

| Entièrement automatisé |

| Semi-automatisé |

| Manuel |

| Autonome / Sur pied |

| De paillasse |

| Hôpitaux |

| Laboratoires de diagnostic |

| Instituts de recherche et académiques |

| Pharmaceutique/Biotechnologie et ORC |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Processeurs tissulaires à vide/autoclave | |

| Processeurs tissulaires à micro-ondes/rapides | ||

| Autre | ||

| Par produit | Entièrement automatisé | |

| Semi-automatisé | ||

| Manuel | ||

| Par modalité | Autonome / Sur pied | |

| De paillasse | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Instituts de recherche et académiques | ||

| Pharmaceutique/Biotechnologie et ORC | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de traitement tissulaire en 2031 ?

Le marché devrait atteindre 623,9 millions USD d'ici 2031, reflétant un TCAC de 8,33 % sur la période 2026-2031.

Quelle technologie connaît la croissance la plus rapide dans les processeurs tissulaires ?

Les systèmes à micro-ondes ou à traitement rapide se développent à un TCAC de 8,87 % en 2025, en raison des protocoles de biopsie le jour même dans les centres d'urgence et d'oncologie.

Pourquoi les processeurs tissulaires entièrement automatisés gagnent-ils des parts de marché ?

Ils intègrent le suivi par code-barres et la maintenance prédictive, ce qui facilite la gestion des pénuries de personnel et répond aux nouvelles exigences d'audit électronique CLIA.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 8,59 % jusqu'en 2031, portée par l'essor de l'activité des essais en oncologie en Chine et le développement hospitalier en Inde.

Dernière mise à jour de la page le: