Taille et parts du marché du biodiesel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.17 Milliards de dollars |

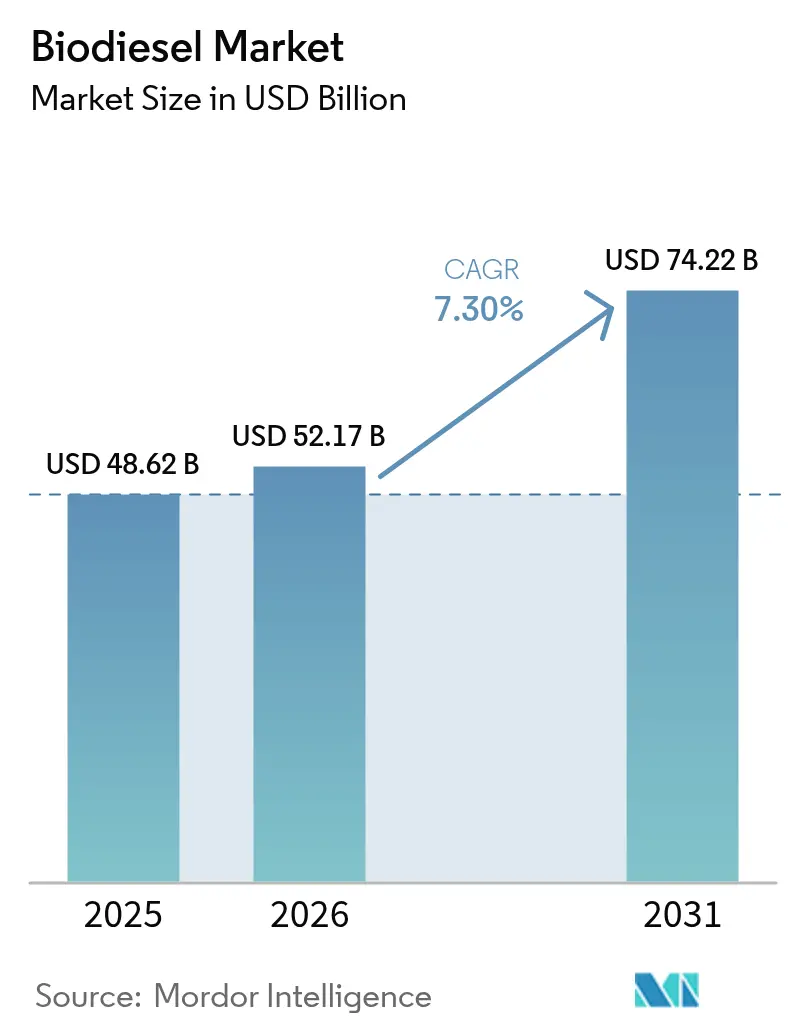

| Taille du Marché (2031) | 74.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du biodiesel par Mordor Intelligence

La taille du marché du biodiesel était évaluée à 48,62 milliards USD en 2025 et devrait croître de 52,17 milliards USD en 2026 pour atteindre 74,22 milliards USD d'ici 2031, à un TCAC de 7,30 % au cours de la période de prévision (2026-2031).

La demande est soutenue par le renforcement des mandats de mélange de carburants renouvelables, les investissements des majors pétrolières dans les capacités avancées d'huile végétale hydrotraitée (HVO), et l'adoption croissante dans les secteurs industriels difficiles à décarboner. L'Europe ancre la consommation grâce à des cadres politiques matures, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que l'Indonésie, l'Inde et la Chine intensifient leurs niveaux de mélange nationaux. Les entreprises poursuivent une intégration verticale pour sécuriser les matières premières et optimiser la logistique, et le passage vers des intrants circulaires issus des déchets remodèle les structures de coûts et les profils d'intensité carbone à travers le marché du biodiesel.

Points clés du rapport

- Par matière première, les huiles végétales ont représenté 63,45 % de la part de marché du biodiesel en 2025 ; les huiles de cuisson usagées et le suif devraient afficher le TCAC le plus rapide de 10,15 % d'ici 2031.

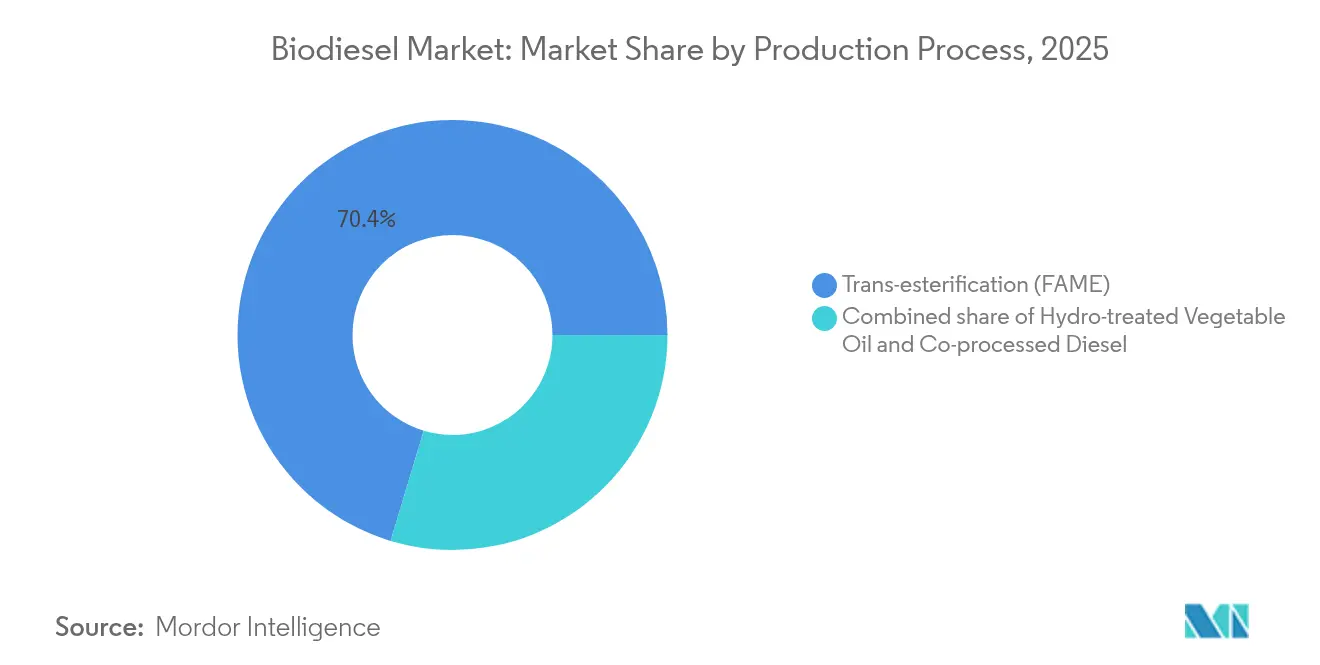

- Par procédé de production, la transestérification a représenté 70,35 % de la taille du marché du biodiesel en 2025, tandis que l'HVO progresse à un TCAC de 11,74 % d'ici 2031.

- Par niveau de mélange, le segment B5 et en dessous a conduit avec 47,58 % de la part de marché du biodiesel en 2025 ; le B100 devrait s'étendre à un TCAC de 10,82 % d'ici 2031.

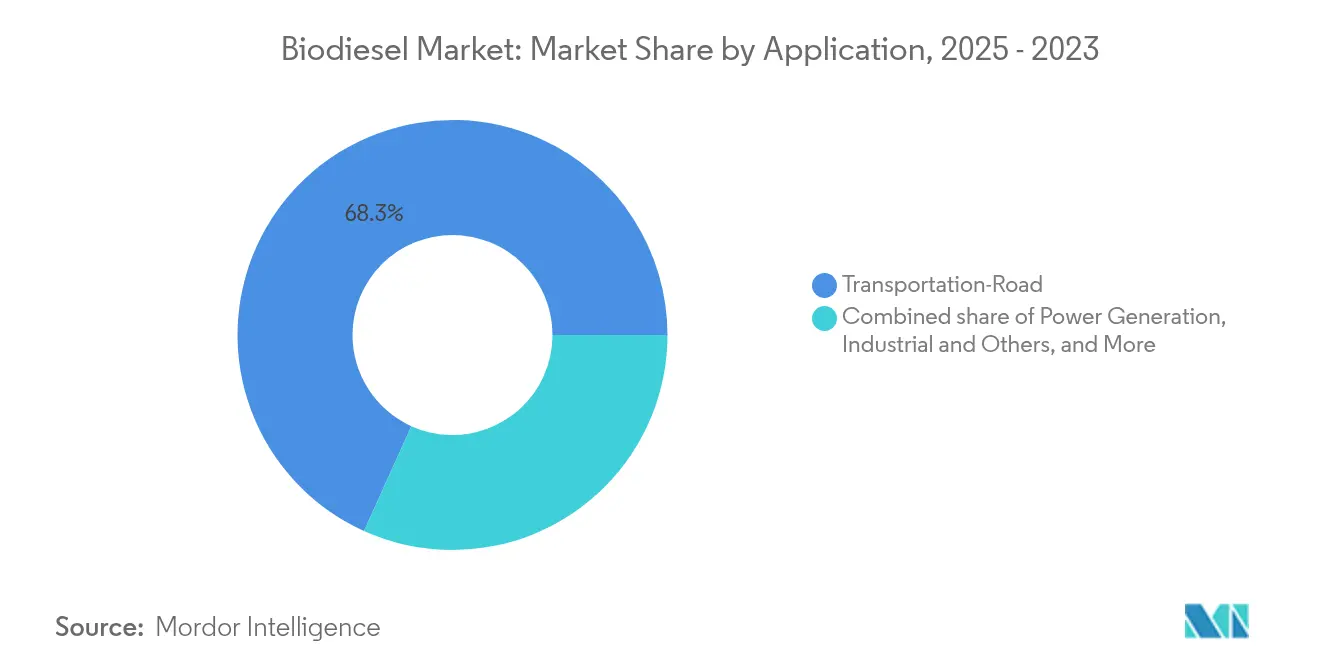

- Par application, le transport routier a conservé une part de 68,25 % de la taille du marché du biodiesel en 2025, et les usages industriels s'étendent à un TCAC de 12,58 % d'ici 2031.

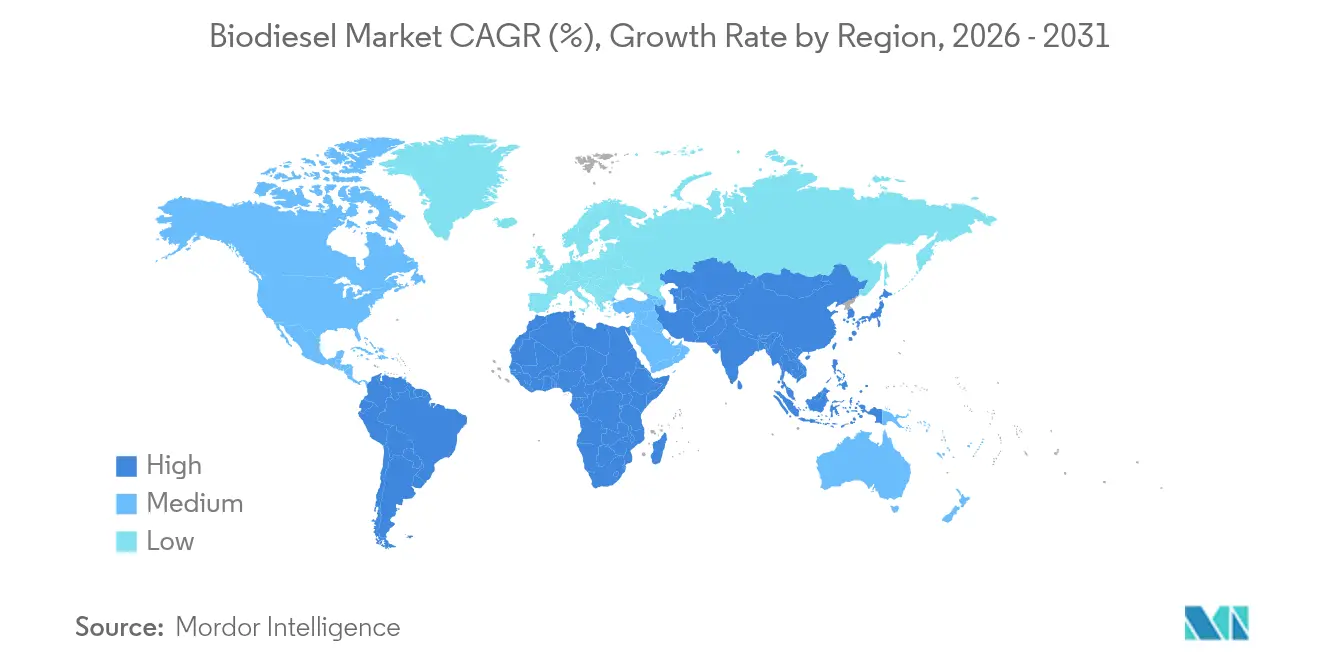

- Par géographie, l'Europe a commandé une part de 37,62 % du marché du biodiesel en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus élevé de 10,02 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du biodiesel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des mandats de mélange de carburants renouvelables (B5 → B20) aux États-Unis, au Brésil, en Indonésie et dans l'UE | 2.10% | Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Demande des secteurs difficiles à décarboner (mines, maritime, ferroviaire) à la recherche de carburants bas carbone de substitution directe | 1.30% | Europe, Amérique du Nord avec répercussions mondiales | Long terme (≥ 4 ans) |

| Développement des capacités HVO/SAF par les majors pétrolières, stimulant l'absorption de glycérine | 1.80% | Europe, Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Crédits pour matières premières à base de déchets et résidus (huiles de cuisson usagées, suif) élargissant la marge biodiesel-diesel | 1.20% | Californie, UE, Canada et autres régions à crédits premium | Court terme (≤ 2 ans) |

| Technologie de co-traitement réduisant le CAPEX via les raffineries existantes | 0.90% | Régions à forte densité de raffineries dans le monde | Moyen terme (2-4 ans) |

| Primes de score d'intensité carbone dans le cadre du LCFS et de l'EU ETS | 0.70% | Californie, UE, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des mandats de mélange de carburants renouvelables

Les programmes nationaux de mélange se développent rapidement, garantissant des volumes d'absorption substantiels et soutenant le financement à long terme à travers le marché du biodiesel. La loi brésilienne sur le carburant du futur porte le mélange obligatoire de B14 à B17 d'ici 2027 et prévoit B25 plus tard dans la décennie, portant la consommation nationale de biodiesel de 9,3 milliards de litres en 2024 à 12,3 milliards de litres d'ici 2027.[1]D. Holt, "La loi brésilienne sur le carburant du futur stimule le mélange de biodiesel," agweb.com L'Indonésie déploie son programme B40, tandis que tous les États membres de l'UE doivent s'aligner sur des quotas plus élevés de biocarburants avancés en vertu de la RED-III. La Colombie-Britannique exige désormais que 8 % du contenu renouvelable du diesel soit produit localement à partir d'avril 2025, signalant que les mandats favorisent de plus en plus l'approvisionnement local. Les obligations de la norme de carburant renouvelable restent en vigueur aux États-Unis et fournissent une base de conformité fiable. Ces règles établissent des prix planchers, permettant aux producteurs d'étendre leur capacité et d'adopter des technologies améliorant l'efficacité.

Secteurs difficiles à décarboner à la recherche d'une décarbonation de substitution directe

Les segments des opérateurs miniers, maritimes et ferroviaires, où l'électrification est en retard, adoptent des mélanges de biodiesel pour atteindre leurs objectifs de réduction des émissions à court terme sans refonte des infrastructures. Les entreprises minières mondiales dépensent environ 7 milliards USD par an en équipements diesel ; le passage au B20 ou au diesel renouvelable permet des réductions d'émissions sur l'ensemble du cycle de vie de 50 à 85 % tout en réduisant considérablement les émissions de particules.[2]Engine Technology Forum, "Le biodiesel réduit les émissions minières," engine-technology.org En Europe, Chevron Renewable Energy Group fournit du carburant de qualité EN 14214 qui réduit les particules dans les mines de 300-800 µg m³ à 50-200 µg m³. L'adoption maritime progresse grâce aux alliances REG–Bunker Holding pour déployer le B30, et les essais ferroviaires de fret montrent une compatibilité moteur sans faille. La volonté de payer des primes de décarbonation dans ces secteurs soutient des ventes à marges plus élevées au sein du marché du biodiesel.

Développement des capacités HVO et SAF

Les majors pétrolières investissent massivement dans des actifs HVO pour exploiter la valeur des coproduits et créer des chaînes d'approvisionnement en SAF, une tendance qui remodèle la dynamique concurrentielle dans le secteur du biodiesel. Neste a porté sa capacité de carburant d'aviation renouvelable à 1,5 million de tonnes par an en avril 2025 et agrandit son complexe de Rotterdam pour en faire la plus grande installation mondiale de diesel renouvelable et de SAF d'ici 2027.[3]Neste, "Rapport annuel 2025 – Produits renouvelables," neste.com La ligne de co-traitement d'OMV de 200 millions EUR à Schwechat convertit 160 000 tonnes de biomasse liquide par an, évitant 360 000 tonnes de CO₂ fossile.[4]Euro-Petrole, "OMV lance l'unité de co-traitement de Schwechat," euro-petrole.com BP a pris le contrôle total de BP Bunge Bioenergia, mais a mis en suspens deux projets SAF sur site vierge pour l'optimisation du portefeuille. La glycérine de haute qualité issue des productions HVO améliore encore l'économie des installations, renforçant les flux de capitaux vers cette filière.

Crédits pour matières premières à base de déchets et résidus

Les huiles de cuisson usagées, le suif et les résidus similaires bénéficient de crédits carbone supérieurs dans le cadre des normes de carburant à faible teneur en carbone, élargissant l'écart entre les marges du biodiesel et du diesel fossile. Les importations d'huiles de cuisson usagées en Californie ont nettement augmenté en 2024, les producteurs cherchant des scores d'intensité carbone plus faibles, tandis que les intrants à base de déchets représentaient 88 % du portefeuille de matières premières renouvelables de Neste au deuxième trimestre 2024. Les exportations brésiliennes de suif de bœuf ont bondi à 198 340 tonnes au cours des 11 premiers mois de 2023, doublant d'une année sur l'autre, en raison de la demande étrangère croissante de matières premières à faible intensité carbone. Ces incitations accélèrent le pivot du marché du biodiesel des huiles comestibles vers des filières d'économie circulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix des matières premières (huile de soja, suif) comprime les marges | −1.4% | Mondial, particulièrement dans les régions à forte production | Court terme (≤ 2 ans) |

| Contrôle du changement d'affectation des terres et plafond RED-II de l'UE sur les cultures alimentaires | −0.8% | Europe avec répercussions sur les exportateurs | Moyen terme (2-4 ans) |

| Suroffre de crédits à faible intensité carbone dans le LCFS des États-Unis | −0.6% | Californie et États voisins | Court terme (≤ 2 ans) |

| Électrification des flottes de véhicules légers réduisant le parc diesel | −0.9% | S'accélérant dans les marchés matures du monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les cotations de l'huile de soja ont oscillé fortement tout au long de 2024 à mesure que les mélanges plus élevés du Brésil attiraient davantage de volumes, érodant les marges des producteurs et provoquant l'optimisation de la production dans plusieurs installations. Les valeurs des huiles de cuisson usagées ont approché la parité avec les huiles vierges une fois les crédits LCFS intégrés, diluant les avantages de coût attendus. Neste a cité des coûts de matières premières élevés comme facteur principal derrière la compression des marges en 2024 malgré des références diesel stables. Les perturbations climatiques et les tensions persistantes entre alimentation et carburant aggravent l'incertitude des prix, contraignant les entreprises à travers le marché du biodiesel à diversifier leurs intrants ou à adopter des stratégies de couverture lorsque cela est possible.

Contrôle du changement d'affectation des terres

La RED-II de l'UE plafonne les biocarburants traditionnels à base de cultures à 7 % de l'énergie de transport et impose une documentation stricte sur les changements d'affectation des terres, réduisant effectivement le pool éligible d'esters dérivés du palmier et du soja pour les clients européens. Les exigences de conformité imposent une traçabilité du berceau à la porte, ajoutant des coûts de certification et limitant la flexibilité des matières premières pour les exportateurs. Les producteurs incapables de vérifier un statut ILUC faible peuvent faire face à l'exclusion du marché, soulignant pourquoi les alternatives dérivées des déchets prennent de l'élan au sein du marché du biodiesel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les filières déchets gagnent en vitesse

Les huiles végétales ont encore fourni 63,45 % de l'approvisionnement de 2025, soutenant les volumes de base pour le marché du biodiesel, mais leur rythme de croissance se stabilise à mesure que les décideurs politiques et les acheteurs recherchent des scores d'intensité carbone plus faibles. L'huile de palme domine en Asie du Sud-Est, tandis que l'huile de soja prédomine dans les Amériques, mais chacune est soumise à un contrôle concernant les risques liés à l'utilisation des terres.

Les huiles de cuisson usagées et le suif devraient se développer à un TCAC de 10,15 %, bien en avance sur les huiles comestibles, grâce aux crédits LCFS premium et aux quotas émergents de biocarburants avancés. Les exportations brésiliennes de suif de bœuf, en hausse de 144 % d'une année sur l'autre, signalent un arbitrage mondial croissant. Les huiles à base d'algues et les pilotes de colza d'hiver issus de l'alliance Neste–Bayer illustrent la pointe exploratoire de la R&D sur les matières premières. La concurrence pour les résidus se renforce désormais, introduisant une nouvelle volatilité des prix tout en élevant régulièrement la barre de durabilité à travers le marché du biodiesel.

Par procédé de production : l'HVO en ascension

La filière familière de transestérification a conservé une part de 70,35 % de la taille du marché du biodiesel en 2025 grâce à sa charge en capital relativement légère et à sa compatibilité bien établie avec la chaîne d'approvisionnement. Elle reste la principale voie pour de nombreux petits et moyens producteurs, notamment dans les économies en développement avec une intégration limitée des raffineries.

Cependant, la capacité HVO devrait enregistrer un TCAC de 11,74 % à mesure que les majors pétrolières exploitent les hydrotraiteurs existants pour créer des flux de diesel fongibles, de SAF et de naphta. Le marché du biodiesel en bénéficie car l'HVO commande une parité d'infrastructure avec le diesel fossile, permettant des équivalents B100 sans problèmes d'écoulement à froid. La glycérine technique de haute valeur et les fenêtres de matières premières flexibles améliorent encore les rendements des installations, stimulant un pipeline de conversions et de nouvelles constructions à travers l'Europe, l'Amérique du Nord et l'Asie-Pacifique.

Par niveau de mélange : adoption des concentrations élevées en hausse

Les produits B5 et en dessous représentaient 47,58 % des volumes de 2025, servant le parc automobile grand public avec un minimum de changements d'infrastructure. Ces mélanges soutiennent la stabilité du marché de masse au sein du marché du biodiesel car presque tous les véhicules diesel peuvent les utiliser dans le cadre des garanties des fabricants.

Les sauts mandatés vers le B20 sur des marchés comme l'Indonésie et les déploiements de niche B100 pour les clients miniers et maritimes font pivoter la croissance vers des mélanges plus élevés. Le biodiesel pur devrait progresser à un TCAC de 10,82 % d'ici 2031. Les opérateurs adoptant le B30–B100 signalent des réductions de CO₂ sur le cycle de vie dépassant 80 % et une réduction substantielle des particules, des indicateurs importants pour les propriétaires de fret soucieux de l'ESG et les agences d'achats publics.

Par application : la diversification industrielle élargit la demande

Le transport routier commandait encore 68,25 % de la consommation de 2025, ancré par le transport de marchandises et les règles de conformité des flottes municipales. Les vents contraires de l'électrification restent atténués dans le fret lourd, laissant un parc diesel substantiel ouvert à la substitution.

Les segments industriels, maritimes, ferroviaires et de production d'énergie devraient augmenter à un TCAC de 12,58 %, signifiant une diversification significative du marché du biodiesel. Par exemple, les fournisseurs de soutes maritimes aux Pays-Bas approvisionnent désormais les flottes de croisières fluviales en B30 dérivé d'huiles usagées. Des mines isolées testent le B100 dans des groupes électrogènes pour réduire les émissions de portée 1 sans investir dans des mises à niveau du réseau. Cette adoption intersectorielle intègre le biodiesel comme levier de décarbonation flexible au-delà de l'usage routier.

Analyse géographique

L'Europe a représenté 37,62 % des ventes mondiales en 2025 et continue de récompenser le biodiesel à faible teneur en carbone grâce aux quotas RED-III, aux taxes carbone nationales et aux programmes de subventions pour les matières premières à base de déchets. L'Allemagne, la France et le Royaume-Uni ont chacun renforcé leurs obligations de mélange en 2025, et les pays nordiques sont à l'avant-garde dans la collecte des huiles de cuisson usagées municipales pour le traitement local, renforçant les objectifs régionaux d'économie circulaire. La certification de durabilité reste cependant stricte, limitant le choix des matières premières et augmentant la charge administrative.

L'Asie-Pacifique offre le chemin d'expansion le plus rapide, affichant une projection de TCAC de 10,02 % d'ici 2031, alors que l'Indonésie s'oriente vers le B40, que l'Inde alloue des subventions pour la capacité et que la Chine intègre le biodiesel dans sa feuille de route à double carbone. L'approvisionnement accessible en huile de palme, la demande croissante en diesel urbain et les incitations fiscales favorables font de la région un moteur de croissance stratégique au sein du marché du biodiesel. Néanmoins, le potentiel d'exportation vers l'Europe est freiné par des décisions liées à la déforestation, contraignant les producteurs à améliorer leurs protocoles de traçabilité.

L'Amérique du Nord dispose d'une infrastructure mature et d'une stabilité politique via la norme de carburant renouvelable américaine et un patchwork en expansion de normes de carburant à faible teneur en carbone au niveau des États. Le commerce avancé de crédits approfondit les réserves de revenus, mais la suroffre de crédits LCFS a récemment comprimé les prix. L'Amérique du Sud, menée par la trajectoire du Brésil vers le B25, est à la fois une puissance en matières premières et un marché intérieur majeur. Les producteurs argentins naviguent entre les droits à l'exportation mais maintiennent leur compétitivité régionale grâce à l'échelle de l'huile de soja et à l'expertise établie en estérification.

Paysage concurrentiel

La concentration du marché augmente à mesure que les sociétés énergétiques intégrées achètent des entreprises spécialisées dans le biodiesel et reconvertissent les hydrotraiteurs pour la production HVO. Neste, Chevron Renewable Energy Group et Archer Daniels Midland sont en tête grâce à un contrôle strict des matières premières, à la profondeur technologique et à la distribution multirégionale. Des partenariats tels que TotalEnergies avec Cargill ou Shell avec Bunge créent des pipelines de la ferme au carburant qui couvrent les fluctuations des matières premières.

L'avantage concurrentiel repose de plus en plus sur les accréditations d'émissions sur le cycle de vie et la flexibilité pour pivoter entre le SAF, le diesel renouvelable et le bio-naphta en fonction des signaux de marge. Les entreprises disposant d'une empreinte de raffinage accélèrent le co-traitement pour éviter le CAPEX sur site vierge, tandis que les indépendants plus petits se taillent des niches dans les agrégations locales de matières premières à base de déchets au sein du marché du biodiesel. Malgré les mouvements de consolidation, de nouveaux entrants continuent d'apparaître dans les économies émergentes où les mélanges nationaux s'étendent et l'approvisionnement local en résidus reste sous-utilisé.

Le développement de la propriété intellectuelle est centré sur l'optimisation des catalyseurs, la valorisation de la glycérine et le prétraitement des matières premières à haute teneur en acides gras libres. Les revenus de licences et les contrats de services d'ingénierie constituent désormais des flux de profit importants pour les propriétaires de technologies, ajoutant une couche à la dynamique concurrentielle.

Leaders du secteur du biodiesel

Archer Daniels Midland Company

Wilmar International Ltd

Neste Oyj

Chevron Renewable Energy Group

Cargill

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Neste a porté sa capacité mondiale de production de SAF à 1,5 million de tonnes par an et a confirmé l'expansion de Rotterdam pour devenir le plus grand site mondial de diesel renouvelable et de SAF d'ici 2027.

- Avril 2025 : Aemetis India a sécurisé 31 millions USD en commandes de biodiesel auprès de compagnies pétrolières d'État pour livraison dans un délai de 3 mois, illustrant la demande intérieure en forte croissance.

- Mars 2025 : La Colombie-Britannique a appliqué une règle de contenu canadien stipulant 8 % de diesel renouvelable produit localement dans le mandat de mélange provincial.

- Janvier 2025 : OMV a inauguré une unité de co-traitement de 200 millions EUR à Schwechat, convertissant 160 000 tonnes par an de biomasse liquide en composants HVO.

Périmètre du rapport mondial sur le marché du biodiesel

Le biodiesel est un carburant renouvelable produit à partir d'huiles végétales, de graisses animales ou d'huiles de cuisson. Il est produit par un procédé chimique appelé transestérification, qui convertit ces matières premières en un carburant pouvant être utilisé dans les moteurs diesel sans aucune modification. Le biodiesel est une alternative à combustion plus propre au carburant diesel d'origine pétrolière, car il produit moins d'émissions de gaz à effet de serre et de polluants atmosphériques. Il peut être utilisé indépendamment ou mélangé avec du diesel pétrolier en proportions variables, selon les propriétés et les performances souhaitées. Le biodiesel est considéré comme une option de carburant durable et respectueuse de l'environnement, car il réduit la dépendance aux combustibles fossiles et contribue à diminuer les émissions de carbone globales.

Le marché du biodiesel est segmenté par matière première, application et géographie. Par segment de matière première, le marché est segmenté en graisses animales, huiles végétales et autres matières premières. Par application, le marché est segmenté en transport, production d'énergie et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du biodiesel dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Huiles végétales |

| Huile de cuisson usagée et suif |

| Graisses animales |

| Algues et matières premières nouvelles |

| Transestérification (EMAG) |

| Huile végétale hydrotraitée (HVO) |

| Diesel co-traité/co-raffiné |

| B5 et en dessous |

| B6 à B20 |

| B100 |

| Transport routier |

| Transport maritime et ferroviaire |

| Production d'énergie |

| Industrie et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Huiles végétales | |

| Huile de cuisson usagée et suif | ||

| Graisses animales | ||

| Algues et matières premières nouvelles | ||

| Par procédé de production | Transestérification (EMAG) | |

| Huile végétale hydrotraitée (HVO) | ||

| Diesel co-traité/co-raffiné | ||

| Par niveau de mélange | B5 et en dessous | |

| B6 à B20 | ||

| B100 | ||

| Par application | Transport routier | |

| Transport maritime et ferroviaire | ||

| Production d'énergie | ||

| Industrie et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du biodiesel d'ici 2031 ?

La taille du marché du biodiesel devrait atteindre 74,22 milliards USD en 2031, avec une expansion à un TCAC de 7,30 % sur la période 2026-2031.

Quelle catégorie de matières premières connaît la croissance la plus rapide ?

Les huiles de cuisson usagées et le suif devraient afficher un TCAC de 10,15 % car les incitations aux crédits à faible teneur en carbone rendent les carburants à base de résidus plus rentables.

Pourquoi la production d'HVO gagne-t-elle en dynamique ?

L'HVO offre une compatibilité de substitution directe avec l'infrastructure diesel existante, génère des coproduits à haute valeur ajoutée et est soutenue par les principaux raffineurs qui investissent dans des mises à niveau d'hydrotraitement.

Comment les mandats de mélange influencent-ils la demande ?

Les programmes obligatoires B20 et supérieurs sur des marchés tels que le Brésil et l'Indonésie garantissent des volumes d'absorption à long terme, soutenant l'expansion des capacités et la stabilité des prix.

Qu'est-ce qui freine la rentabilité du biodiesel ?

La volatilité des prix de l'huile de soja, les critères stricts de l'UE en matière d'utilisation des terres et la suroffre de crédits LCFS en Californie peuvent comprimer les marges des producteurs.

Quelle région présente la plus grande opportunité de croissance ?

L'Asie-Pacifique, menée par l'Indonésie et l'Inde, devrait enregistrer un TCAC de 10,02 % grâce à l'expansion des mandats de mélange et à l'abondance des matières premières régionales.

Dernière mise à jour de la page le: