Taille et part du marché des biocarburants au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

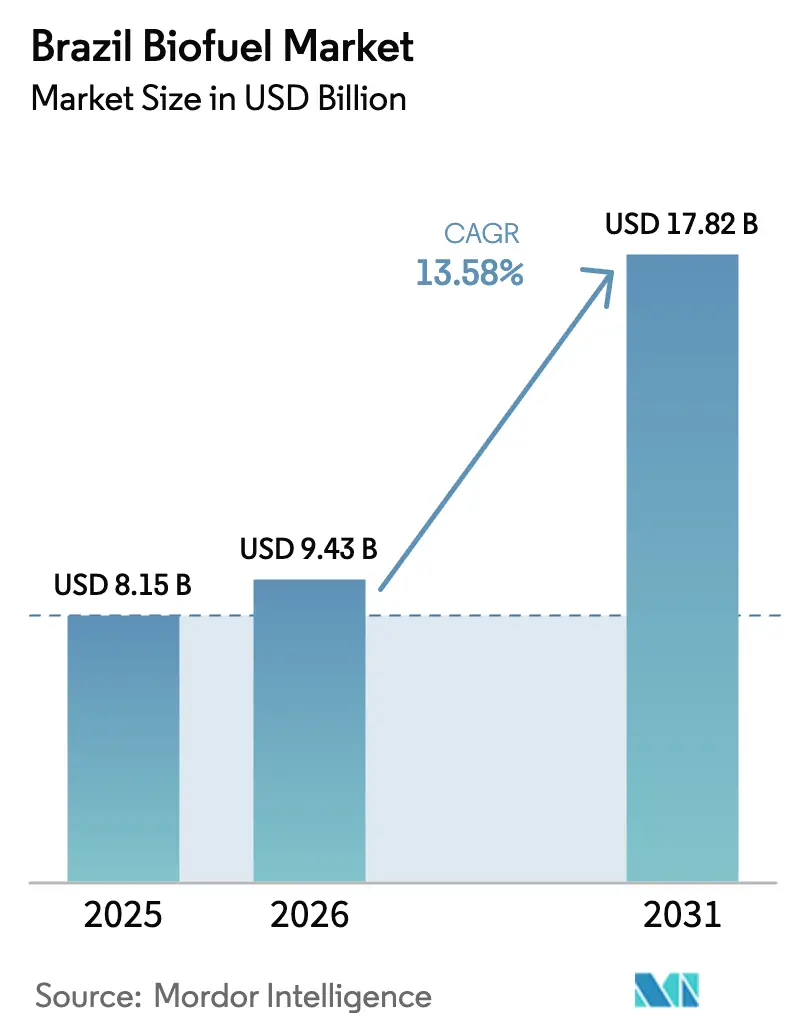

| Taille du marché de l'année de base (2025) | 8.15 Milliards de dollars |

| Taille du Marché (2026) | 9.43 Milliards de dollars |

| Taille du Marché (2031) | 17.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biocarburants au Brésil par Mordor Intelligence

La taille du marché des biocarburants au Brésil est projetée à 8,15 milliards USD en 2025, 9,43 milliards USD en 2026, et devrait atteindre 17,82 milliards USD d'ici 2031, avec un TCAC de 13,58 % de 2026 à 2031.

La croissance repose sur l'attrait des crédits carbone de RenovaBio, les hausses statutaires des taux de mélange E27 à E30 et B15 à B20, ainsi que l'avantage structurel en termes de coûts dont bénéficie la canne à sucre par rapport aux autres matières premières mondiales. L'omniprésence des véhicules flex-fuel soutient une demande élastique en éthanol, tandis que les raffineurs en aval accélèrent les projets d'hydrotraitement pour capter les primes du carburant d'aviation durable (SAF). Un prix des crédits carbone supérieur à 70 BRL débloque les modernisations de deuxième génération, et les rendements élevés de la canne irriguée continuent de protéger les producteurs des fluctuations des prix des matières premières. Bien que les incitations aux véhicules électriques (VE) tempèrent le déplacement à long terme de l'essence, la taille considérable du parc de véhicules à combustion interne au Brésil maintient le marché des biocarburants au Brésil sur une trajectoire d'expansion jusqu'en 2031.[1]Reuters staff, "Obligations de mélange de biocarburants au Brésil," reuters.com

Principaux enseignements du rapport

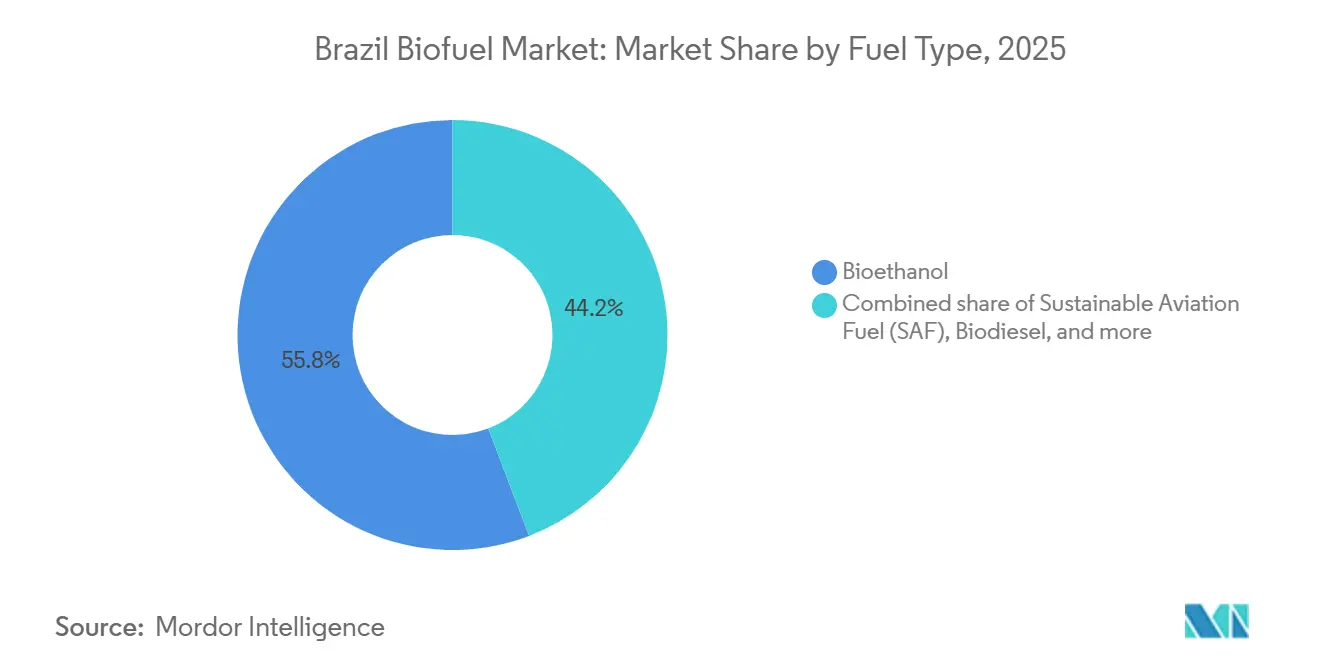

- Par type de carburant, le bioéthanol a dominé avec une part de marché de 55,8 % sur le marché des biocarburants au Brésil en 2025, tandis que le SAF devrait progresser à un TCAC de 25,6 % jusqu'en 2031.

- Par génération, les filières de première génération détenaient une part de 69,3 % de la taille du marché des biocarburants au Brésil en 2025, tandis que les filières cellulosiques de deuxième génération projettent un TCAC de 15,2 % jusqu'en 2031.

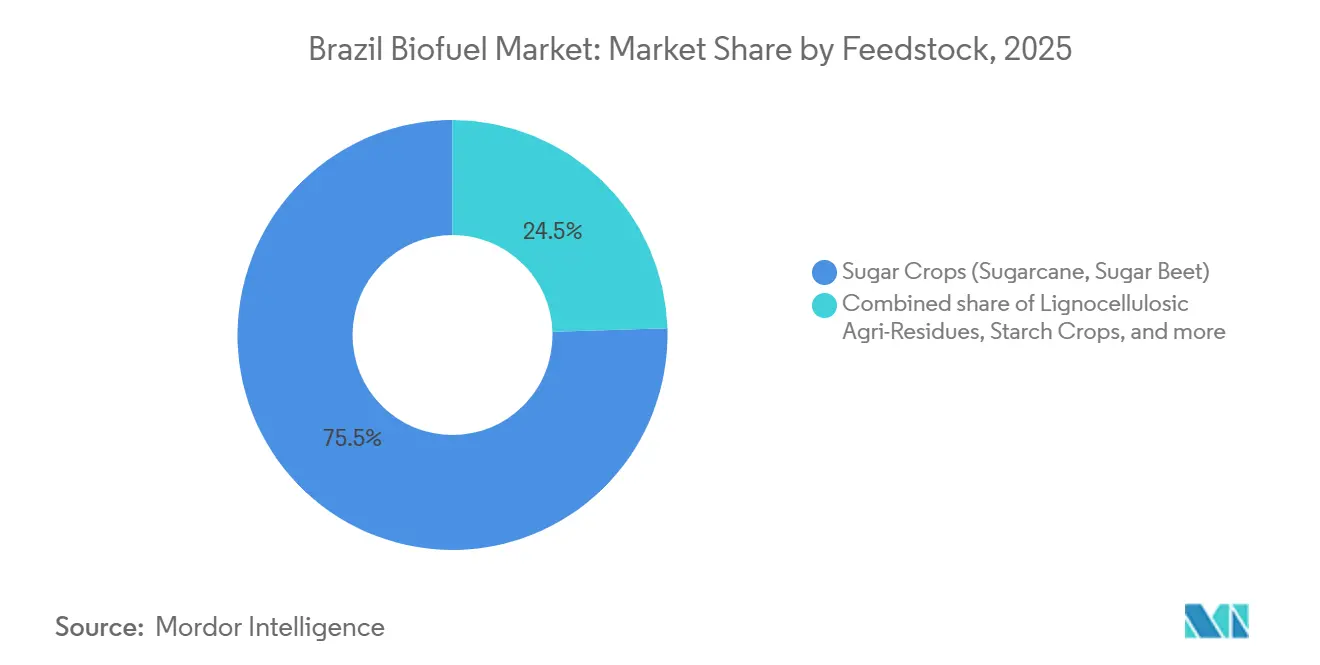

- Par matière première, les cultures sucrières représentaient 75,5 % de la taille du marché des biocarburants au Brésil en 2025 ; les résidus lignocellulosiques progresseront à un TCAC de 15,7 % entre 2026 et 2031.

- Par technologie, la fermentation a capté une part de 70,4 % en 2025, tandis que l'hydrotraitement devrait enregistrer un TCAC de 16,3 % jusqu'en 2031.

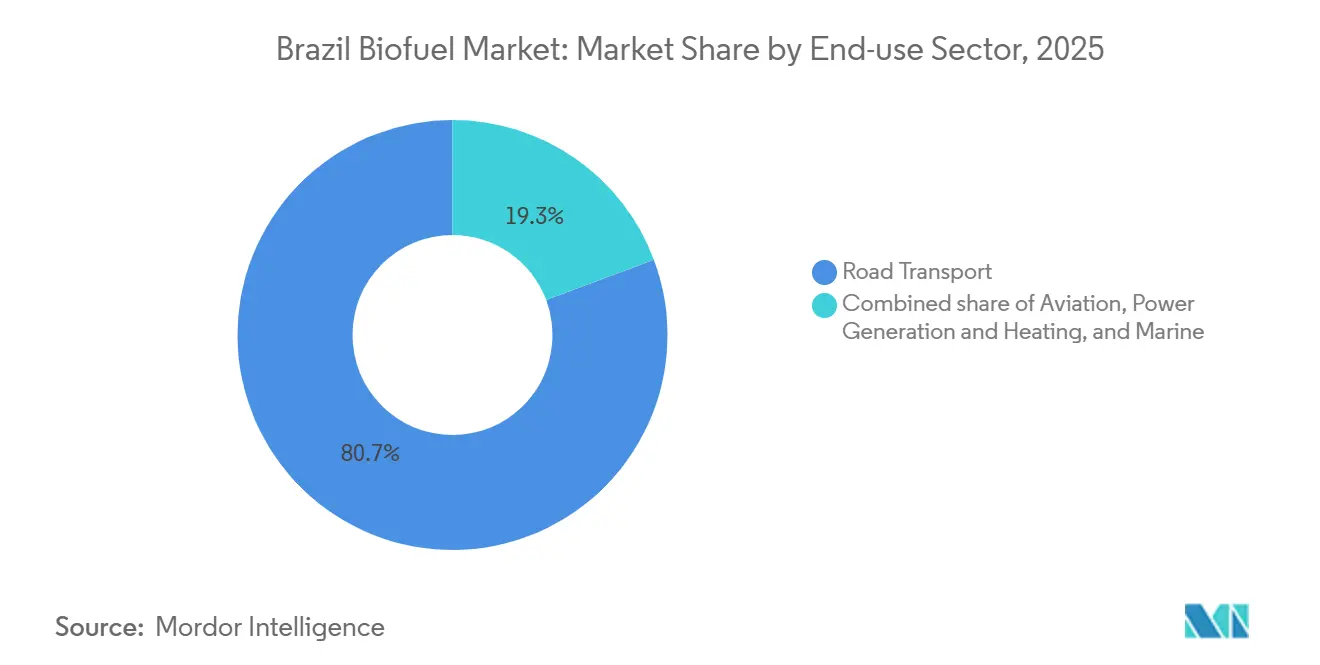

- Par secteur d'utilisation finale, le transport routier a absorbé 80,7 % de la demande en 2025 ; la demande de l'aviation devrait augmenter à un TCAC de 25,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des biocarburants au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de décarbonation de RenovaBio | 2.50% | National, plus fort dans le Sud-Est et le Sud | Moyen terme (2 à 4 ans) |

| Taux de mélange obligatoires d'éthanol et de biodiesel | 2.00% | National, appliqué par l'ANP | Court terme (≤ 2 ans) |

| Matière première abondante et bon marché à base de canne à sucre | 1.80% | Sud-Est, Centre-Ouest | Long terme (≥ 4 ans) |

| Expansion du parc de véhicules flex-fuel | 2.20% | National | Moyen terme (2 à 4 ans) |

| Programmes de R&D sur le SAF par Azul, GOL, Embraer | 1.50% | Production nationale, débouchés internationaux | Long terme (≥ 4 ans) |

| Dynamique des prix des crédits carbone CBIO | 1.30% | National, prime pour le carburant de deuxième génération | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de décarbonation de RenovaBio stimulent les revenus issus des crédits carbone

RenovaBio oblige les distributeurs à compenser 10,1 % des émissions de 2026, ce chiffre passant à 11,8 % d'ici 2028, ce qui ancre un flux de crédits prévisible pour les producteurs conformes.[2]Ministère des Mines et de l'Énergie, "Objectifs RenovaBio," gov.br Les prix des CBIO sont passés de 45 BRL début 2024 à 85 BRL fin 2025, récompensant les sucreries qui se modernisent pour produire de l'éthanol cellulosique ou recourir à l'hydrotraitement.[3]Argus Media, "Hausse des prix des CBIO," argusmedia.com L'usine 2G de Bonfim de Raízen génère 1,8 CBIO par mètre cube, soit une hausse de 50 % par rapport à l'éthanol de première génération, améliorant les marges de 0,15 USD par litre.[4]Raízen S.A., "Usine 2G de Bonfim," raizen.com.br La comptabilité transparente de l'ANP réduit le risque de contrepartie, permettant des prêts adossés aux CBIO qui accélèrent le retour sur investissement des modernisations.

Les taux de mélange obligatoires ancrent une demande structurelle

La loi sur le carburant du futur porte les mélanges d'éthanol à E30 d'ici 2028 et le biodiesel à B20 d'ici 2030, supprimant les ajustements discrétionnaires qui avaient déstabilisé les mandats antérieurs. Le plafond E30 plus élevé nécessite à lui seul 2,5 milliards de litres supplémentaires d'éthanol par an, soit la capacité de huit nouvelles sucreries, tandis que le B20 exige 1,2 milliard de litres supplémentaires de biodiesel, resserrant les marchés des oléagineux. L'ANP audite les stocks mensuellement et impose des pénalités allant jusqu'à 50 000 BRL par infraction, assurant la conformité dans les 27 États. La pénétration des véhicules flex-fuel au-delà de 95 % des ventes de voitures neuves annule les obstacles d'infrastructure, permettant une exécution rapide sur le terrain.

L'avantage de la matière première canne à sucre soutient le leadership en matière de coûts

Huit virgule cinq millions d'hectares de canne ont produit 580 millions de tonnes lors de la récolte 2024-2025, avec des coûts de production de 0,32 à 0,35 USD par litre, soit 40 % de moins que l'éthanol de maïs américain. La cogénération à partir de la bagasse couvre 60 % des besoins énergétiques des sucreries et a généré 1,2 milliard USD de ventes sur le réseau électrique en 2025, améliorant les marges à la sortie de l'usine. Les avancées génétiques ont fait passer la teneur en saccharose de 13,5 % en 2020 à 14,8 % en 2025, ajoutant 9 % de volume sans augmentation des surfaces cultivées. Ce fossé structurel protège l'approvisionnement intérieur des chocs mondiaux sur les matières premières.

L'expansion du parc de véhicules flex-fuel soutient l'élasticité de la demande

Les véhicules flex-fuel représentaient 87 % des 2,1 millions de ventes de véhicules légers neufs au Brésil en 2025 ; le parc installé dépasse désormais 30 millions d'unités. Lorsque l'éthanol s'est négocié en dessous de 70 % du prix de l'essence fin 2025, la consommation d'E100 a bondi de 18 % d'un trimestre à l'autre, résorbant les excédents. Des constructeurs automobiles tels que Volkswagen et GM maintiennent leurs gammes flex-fuel jusqu'en 2030, garantissant une optionnalité continue de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux changements d'affectation des terres et à la déforestation dans le Cerrado | −1.2% | Centre-Ouest | Moyen terme (2 à 4 ans) |

| La volatilité des prix de l'huile de soja comprime les marges du biodiesel | −0.8% | National, particulièrement aigu dans le Sud et le Centre-Ouest | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques dans les corridors Nord et Nord-Est | −0.6% | Nord et Nord-Est | Long terme (≥ 4 ans) |

| Les incitations fiscales aux véhicules électriques réduisent l'appétit des investisseurs | −1.0% | Grands centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations liées aux changements d'affectation des terres et à la déforestation menacent l'accès aux exportations

La conversion des terres liée au soja a déboisé 7 800 km² de Cerrado en 2024, attirant l'attention de l'UE dans le cadre du règlement sur la déforestation de 2025. Les exportations brésiliennes de biodiesel d'une valeur de 420 millions USD risquent d'être exclues si la traçabilité complète n'est pas prouvée, ce qui représente un défi pour les petits exploitants dépourvus de surveillance par satellite. Seulement 38 % de la production d'éthanol bénéficiait d'une certification tierce en 2025, obligeant les sucreries à financer des mises à niveau de conformité qui augmentent les coûts de production de 0,02 à 0,04 USD par litre.

La volatilité des prix de l'huile de soja comprime les marges du biodiesel

L'huile de soja a oscillé entre 1 100 et 1 580 USD par tonne en 2024-2025, comprimant les marges du biodiesel de 0,18 à 0,06 USD par litre et incitant 12 usines à suspendre leur activité. L'huile de cuisson usagée se négocie avec une décote de 25 %, mais la logistique de collecte n'existe principalement que dans trois États du Sud, limitant la substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la domination du bioéthanol face à la disruption du SAF

Le bioéthanol a conservé une part de 55,8 % sur le marché des biocarburants au Brésil en 2025, reflétant un demi-siècle d'expérience en fermentation et l'adoption généralisée du parc de véhicules flex-fuel. Le SAF, bien qu'inférieur à 2 % en 2025, progresse à un TCAC de 25,6 %, soutenu par des contrats d'achat ferme des compagnies aériennes et des investissements dans l'hydrotraitement. La part de 28 % du biodiesel repose sur les mandats B15, mais est exposée au risque de marge lié à l'huile de soja, tandis que les capacités HVO en construction signalent un pivot vers des substituts diesel à plus haute densité énergétique.

Le SAF devient la tranche à la croissance la plus rapide du marché des biocarburants au Brésil, alors que Petrobras et Raízen accélèrent les modernisations de raffineries. Azul vise un mélange de 10 % de carburant aviation d'ici 2030, soit un engagement annuel équivalent à 150 millions de litres, et la certification Embraer dissipe les doutes techniques. La croissance de la part du biodiesel s'oriente vers la diversification des matières premières en faveur de l'huile de cuisson usagée et des graisses animales pour échapper à la volatilité de l'huile de soja, tandis que les filières de bio-naphte s'adressent aux clients pétrochimiques mais restent de niche.

Par génération : l'échelle de la première génération face aux percées de la deuxième génération

Les filières de première génération représentaient 69,3 % du marché des biocarburants au Brésil en 2025, grâce à 400 sucreries de canne et des coûts de production inférieurs à 0,35 USD par litre. L'éthanol cellulosique de deuxième génération croît à un TCAC de 15,2 % alors que les sucreries monétisent le flux annuel de 140 millions de tonnes de bagasse et de paille.

La production de deuxième génération a atteint 80 millions de litres en 2025 et génère des revenus CBIO plus élevés, produisant 1,8 crédit par mètre cube contre 1,2 pour le carburant de première génération. Le redémarrage de l'usine de GranBio illustre l'efficacité de la restructuration de la dette, tandis que les entreprises d'enzymes visent des réductions de coûts à 0,30 USD par litre d'ici 2028, soutenant l'économie du seuil de rentabilité.

Par matière première : la suprématie de la canne à sucre face à la concurrence des résidus

Les cultures sucrières ont fourni 75,5 % du volume d'intrants en 2025, bénéficiant de la culture tropicale toute l'année, du ratonnage et de l'énergie cogénérée qui compense les charges d'exploitation. Les résidus lignocellulosiques, principalement la bagasse et la paille, progressent à un TCAC de 15,7 % à mesure que les sucreries modernisent leurs digesteurs.

Les oléagineux représentaient une part de 18 %, mais les fluctuations des prix de l'huile de soja limitent leur pénétration accrue. La récupération d'huile de cuisson usagée a atteint 180 millions de litres en 2025, mais le potentiel national avoisine 600 millions de litres, sous réserve du déploiement de la collecte municipale.

Par technologie : maturité de la fermentation face à l'essor de l'hydrotraitement

La fermentation détenait 70,4 % de la capacité en 2025, soutenue par des souches de levures matures et un avantage en termes d'investissement. L'hydrotraitement, négligeable deux ans auparavant, progresse à un TCAC de 16,3 % grâce à la construction de 1,2 milliard USD par Petrobras et aux projets pilotes de cotraitement en raffinerie par BP Bunge.

La transestérification reste la principale filière du biodiesel, mais est menacée de déplacement à mesure que le HVO répond aux spécifications du diesel sans plafonds de mélange. La gazéification et la synthèse Fischer-Tropsch restent au stade pilote en raison d'investissements trois fois plus élevés que la fermentation.

Par secteur d'utilisation finale : ancrage du transport routier face à l'essor de l'aviation

Le transport routier a consommé 80,7 % de la production en 2025, témoignant de 30 millions de véhicules flex-fuel et de 42 000 pompes à éthanol. L'aviation, bien que modeste, affiche un TCAC de 25,6 %, reflétant les mandats CORSIA et l'absence de substituts d'électrification pour les jets moyen-courrier.

L'adoption maritime reste marginale dans l'attente des orientations de l'OMI sur les spécifications des carburants, tandis que la production d'électricité repose principalement sur la cogénération des sucreries qui exportent les surplus vers le réseau. La consommation régionale est concentrée à São Paulo et Minas Gerais, qui ont ensemble acheté 48 % de l'éthanol en 2025.

Analyse géographique

Le Sud-Est du Brésil a dominé la consommation de biocarburants en 2025 avec une part de 56 % et a maintenu des prix moyens de l'éthanol à la pompe à 67 % de la parité avec l'essence, ancrant la résilience de la demande. La région abrite également la plupart des modernisations de deuxième génération, facilitant la logistique de la matière première à l'usine. Les États du Centre-Ouest, Goiás et Mato Grosso, ont affiché la plus forte croissance de production, les prix des terres restant 40 % inférieurs à ceux de São Paulo, bien que les goulots d'étranglement ferroviaires limitent la vitesse des exportations.

Les corridors Nord et Nord-Est supportent des coûts de fret élevés de 0,08 à 0,12 USD par litre en raison de pipelines sous-développés et d'une dépendance au transport routier sur des distances supérieures à 1 500 km. Ces pénalités compensent la main-d'œuvre et les terres moins chères, freinant l'attractivité des nouvelles installations malgré un potentiel abondant en canne à sucre. Les études de faisabilité gouvernementales pour le pipeline Paulínia-Brasília-Bahia soulignent l'intention à long terme, mais manquent de calendriers de financement.

Les États du Sud bénéficient d'une collecte robuste d'huile de cuisson usagée, ayant produit 120 millions de litres en 2025, ce qui diversifie la matière première du biodiesel et améliore les scores CBIO pour les petits raffineurs. Le climat plus froid de la région favorise le HVO par rapport au FAME, car l'hydrotraitement offre des points de trouble plus bas, incitant Petrobras à prioriser l'approvisionnement vers le Paraná et le Rio Grande do Sul une fois que Duque de Caxias atteindra sa capacité nominale en 2028.

Paysage concurrentiel

Le Brésil accueille un secteur modérément concentré où Raízen, BP Bunge et Petrobras Biocombustíveis contrôlent conjointement 45 % de la capacité en éthanol et 38 % de la production de biodiesel. Les avantages d'échelle découlent de l'intégration verticale : Raízen relie 26 sucreries de canne à 7 000 stations-service et un bureau de négociation de CBIO actif, capturant la marge de la matière première jusqu'à la vente au détail. BP Bunge investit 800 millions USD dans des modernisations cellulosiques de deuxième génération, tandis que Petrobras consacre 1,2 milliard USD au SAF et au HVO pour sécuriser les débouchés auprès des compagnies aériennes.

Les acteurs de taille intermédiaire comme Copersucar et São Martinho s'appuient sur des réseaux de commercialisation et l'arbitrage CBIO plutôt que sur des modernisations à forte intensité capitalistique, les exposant si les prix des crédits tombent en dessous de 60 BRL. Le leadership technologique influence le classement : les brevets d'enzymes de Raízen en 2024 promettent un gain de rendement de 12 %, réduisant les coûts de 0,05 USD par litre, et pourraient étendre son avantage une fois déposés à l'international.

Les nouveaux entrants misent sur des stratégies de niche. ECB Group avec Omega Green vise 720 millions de litres de HVO dérivé de l'huile de palme, bien que la certification de durabilité reste un obstacle. Le redémarrage de GranBio financé par RenovaBio illustre l'appétit croissant pour les capacités à base de résidus, mais l'économie des projets dépend de la baisse des coûts des enzymes et de la stabilité des crédits.

Leaders du secteur des biocarburants au Brésil

Raízen S.A.

BP Bunge Bioenergia S.A.

Petrobras Biocombustíveis S.A.

Atvos Agroindustrial

Copersucar S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Petrobras a démarré les premiers 50 millions de litres de diesel renouvelable à Duque de Caxias, confirmant l'objectif total de 1,2 milliard de litres d'ici 2028.

- Juin 2024 : BP Bunge a obtenu 600 millions USD de financement vert auprès de l'IFC et de la DEG pour quatre modernisations cellulosiques visant une production annuelle de 120 millions de litres.

- Mai 2024 : Raízen s'est engagé à investir 1,5 milliard USD jusqu'en 2027, allouant 900 millions USD à huit modernisations de deuxième génération et 400 millions USD à l'expansion du réseau de vente au détail dans le Nord-Est.

Périmètre du rapport sur le marché des biocarburants au Brésil

Les biocarburants tels que l'éthanol et le biodiesel sont des carburants de transport dérivés de l'agriculture, de la sylviculture et d'autres matières premières organiques. Les biocarburants sont utilisés seuls, dans des moteurs à éthanol pur, ou mélangés à des carburants conventionnels en différentes proportions, pouvant être utilisés dans des moteurs conventionnels sans aucune modification.

Le marché des biocarburants au Brésil est segmenté par type de carburant, génération, matière première, technologie et utilisateur final. Par type de carburant, le marché est segmenté en biodiesel, éthanol et autres types. Par génération, le marché est divisé en première génération, deuxième génération, troisième génération et quatrième génération. Par matière première, le marché est segmenté en cultures sucrières, cultures amylacées, oléagineux, huile de cuisson usagée et graisses animales, et autres matières premières. Par technologie, le marché est divisé en fermentation, transestérification, hydrotraitement, gazéification et synthèse FT, et pyrolyse. Par utilisateur final, le marché est segmenté en transport routier, aviation, marine, et production d'électricité et chauffage. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (USD).

| Bioéthanol |

| Biodiesel (FAME) |

| Diesel renouvelable/HVO |

| Carburant d'aviation durable (SAF) |

| Bio-naphte et autres biocarburants de substitution directe |

| Première génération (sucre et amidon) |

| Deuxième génération (cellulosique) |

| Troisième génération (à base d'algues) |

| Quatrième génération (biologie synthétique/photobiologique) |

| Cultures sucrières (canne à sucre, betterave sucrière) |

| Cultures amylacées (maïs, blé, manioc) |

| Oléagineux (soja, colza, palme) |

| Huile de cuisson usagée et graisses animales |

| Résidus agricoles lignocellulosiques |

| Algues |

| Fermentation |

| Transestérification |

| Hydrotraitement (HVO/SAF) |

| Gazéification et synthèse FT |

| Pyrolyse et valorisation |

| Transport routier |

| Aviation |

| Maritime |

| Production d'électricité et chauffage |

| Par type de carburant | Bioéthanol |

| Biodiesel (FAME) | |

| Diesel renouvelable/HVO | |

| Carburant d'aviation durable (SAF) | |

| Bio-naphte et autres biocarburants de substitution directe | |

| Par génération | Première génération (sucre et amidon) |

| Deuxième génération (cellulosique) | |

| Troisième génération (à base d'algues) | |

| Quatrième génération (biologie synthétique/photobiologique) | |

| Par matière première | Cultures sucrières (canne à sucre, betterave sucrière) |

| Cultures amylacées (maïs, blé, manioc) | |

| Oléagineux (soja, colza, palme) | |

| Huile de cuisson usagée et graisses animales | |

| Résidus agricoles lignocellulosiques | |

| Algues | |

| Par technologie | Fermentation |

| Transestérification | |

| Hydrotraitement (HVO/SAF) | |

| Gazéification et synthèse FT | |

| Pyrolyse et valorisation | |

| Par secteur d'utilisation finale | Transport routier |

| Aviation | |

| Maritime | |

| Production d'électricité et chauffage |

Questions clés auxquelles le rapport répond

Quelle était la valeur du marché des biocarburants au Brésil en 2026 ?

La taille du marché des biocarburants au Brésil a atteint 9,43 milliards USD en 2026.

À quelle vitesse le carburant d'aviation durable devrait-il croître au Brésil ?

Le volume de SAF devrait se développer à un TCAC de 25,6 % entre 2026 et 2031.

Quelle matière première domine la production de biocarburants au Brésil ?

La canne à sucre est en tête, fournissant 75,5 % du volume de matières premières en 2025.

Pourquoi les CBIO sont-ils importants pour les producteurs brésiliens ?

Les crédits CBIO lient les revenus à l'intensité carbone, ajoutant jusqu'à 0,15 USD par litre de marge pour l'éthanol de deuxième génération.

Quelles entreprises détiennent la plus grande part de la capacité en éthanol au Brésil ?

Raízen, BP Bunge et Petrobras Biocombustíveis contrôlent ensemble environ 45 % de la capacité.

Comment le mandat E30 influencera-t-il la demande en éthanol ?

Le passage de E27 à E30 d'ici 2028 nécessitera 2,5 milliards de litres supplémentaires d'éthanol chaque année.

Dernière mise à jour de la page le: