Taille et part du marché européen de la bioénergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

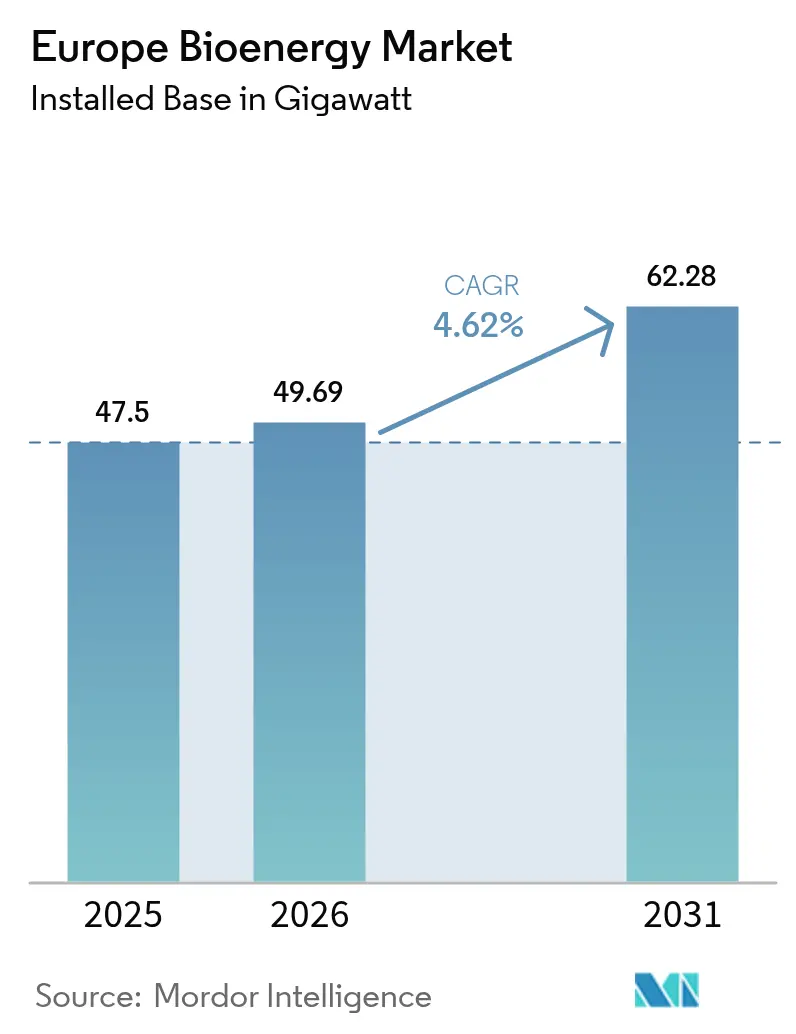

| Taille du marché de l'année de base (2025) | 47.5 gigawatt |

| Volume du Marché (2026) | 49.69 gigawatt |

| Volume du Marché (2031) | 62.28 gigawatt |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la bioénergie par Mordor Intelligence

La taille du marché européen de la bioénergie était évaluée à 47,5 gigawatts en 2025 et devrait croître de 49,69 gigawatts en 2026 pour atteindre 62,28 gigawatts d'ici 2031, à un TCAC de 4,62 % au cours de la période de prévision (2026-2031).

La continuité des politiques dans le cadre de la directive sur les énergies renouvelables III, la reconversion régulière des centrales au charbon en centrales à biomasse et la demande croissante des entreprises en énergie thermique disponible en permanence maintiennent la croissance globale, même si l'expansion des capacités ralentit par rapport au rythme effréné de la décennie précédente. Les opérateurs concentrent leurs investissements sur les améliorations de l'efficacité, la logistique des matières premières conformes au règlement européen sur la déforestation (EUDR) et les modernisations à émissions négatives, plutôt que sur de nouvelles constructions. Le biogaz s'impose comme le principal moteur de croissance, car la digestion anaérobie transforme les déchets agricoles et alimentaires en biométhane compatible avec le réseau, ouvrant de nouvelles sources de revenus grâce aux redevances de traitement et aux ventes sur le réseau gazier. Parallèlement, la biomasse solide conserve son rôle central dans les systèmes de chaleur urbaine et de cogénération (chaleur et électricité combinées) qui fournissent une énergie de base fiable là où l'intermittence du solaire et de l'éolien reste une contrainte.

Principaux enseignements du rapport

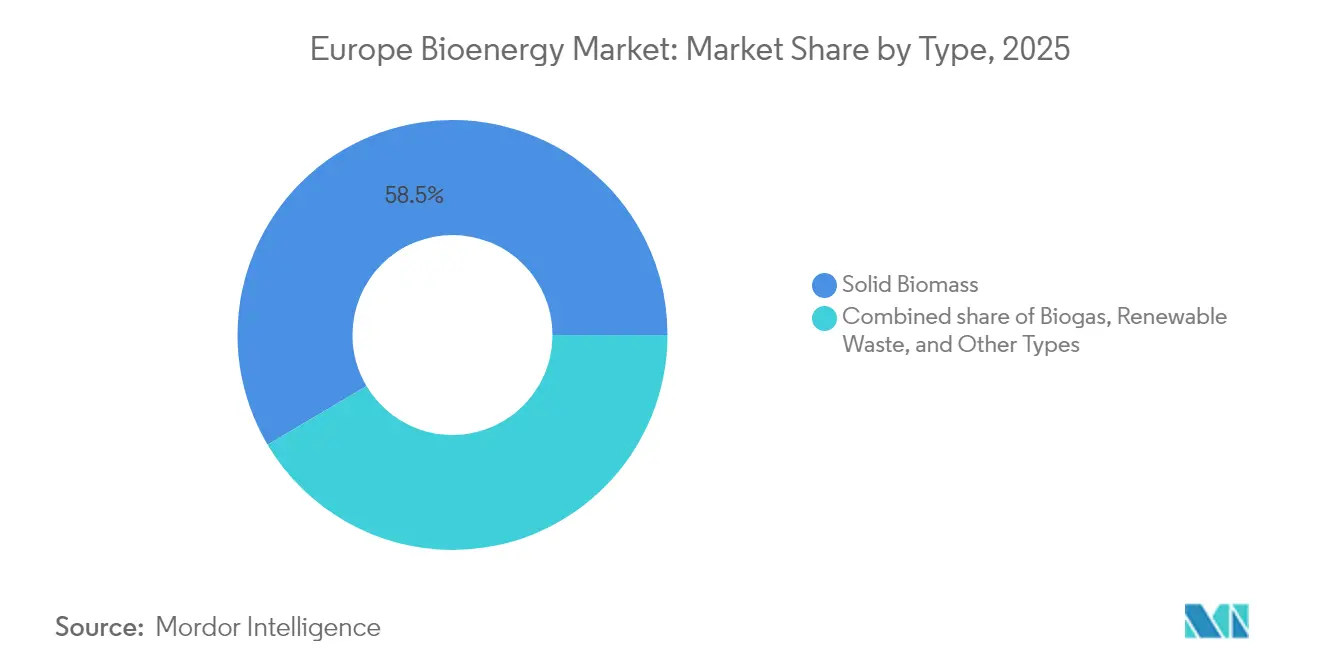

- Par type, la biomasse solide détenait 58,52 % de la part du marché européen de la bioénergie en 2025, tandis que le biogaz devrait afficher le TCAC le plus rapide, à 6,44 %, jusqu'en 2031.

- Par matière première, les résidus forestiers étaient en tête avec 41,12 % de la taille du marché européen de la bioénergie en 2025 ; les résidus agricoles représentent le flux à la croissance la plus rapide, avec un TCAC de 6,02 % jusqu'en 2031.

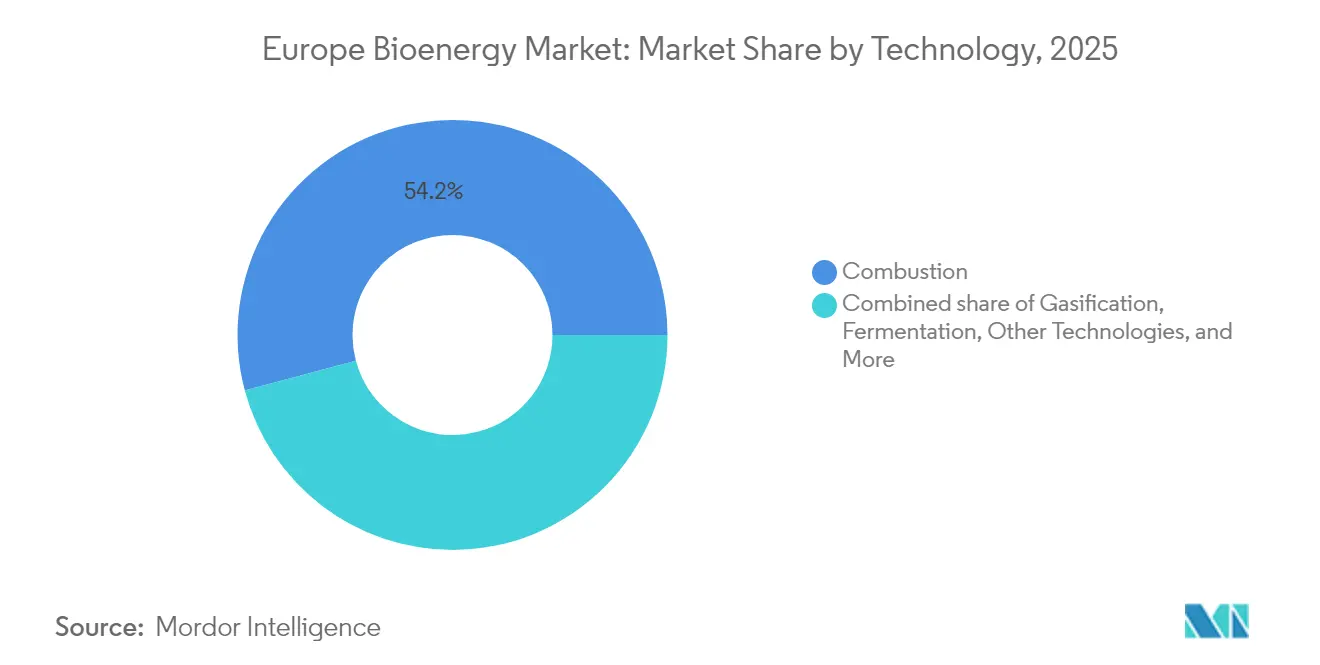

- Par technologie, la combustion représentait 54,15 % de la taille du marché européen de la bioénergie en 2025, tandis que la gazéification, la pyrolyse et les autres technologies progressent à un TCAC de 7,66 %.

- Par application, la production d'électricité captait 44,05 % de la taille du marché européen de la bioénergie en 2025 ; les besoins en carburant de transport s'accroissent le plus rapidement, avec un TCAC de 6,63 % jusqu'en 2031.

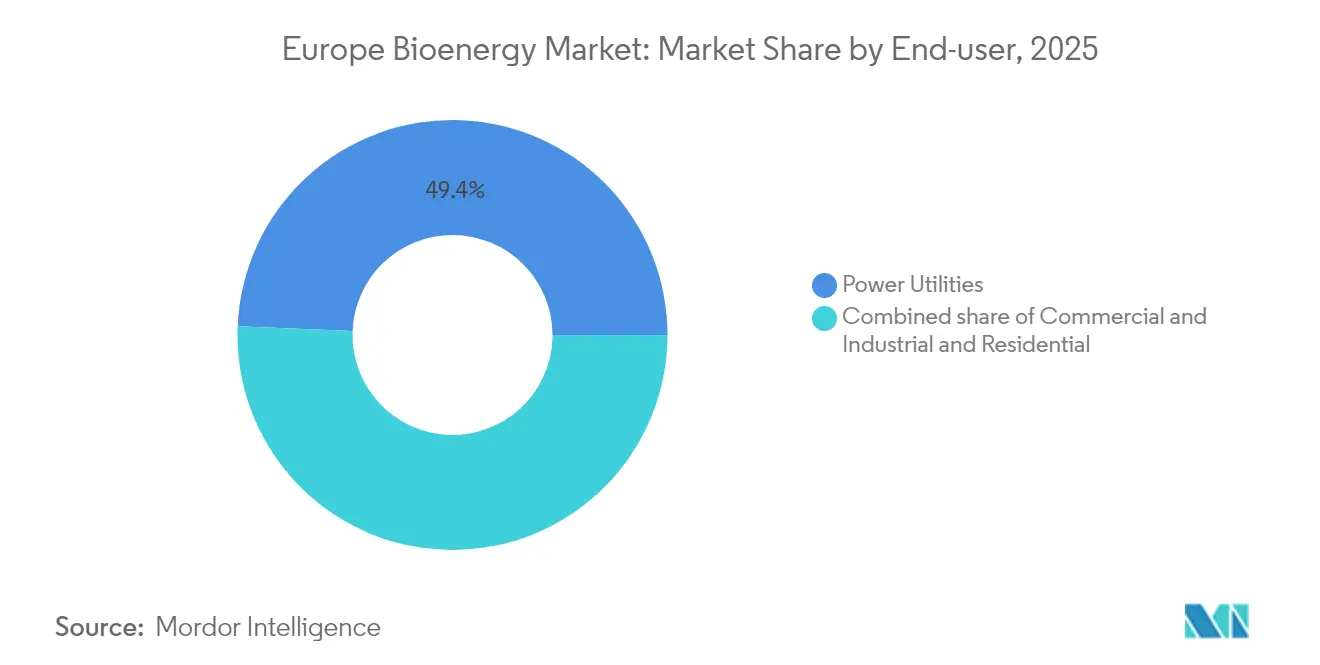

- Par utilisateur final, les services publics d'électricité détenaient une part de 49,35 % de la taille du marché de la bioénergie en 2025, tandis que la demande commerciale et industrielle devrait progresser à un TCAC de 6,17 % entre 2026 et 2031.

- Par géographie, l'Allemagne représentait 22,03 % de la part du marché européen de la bioénergie en 2025 et maintient son leadership grâce à des tarifs de rachat renforcés, à des permis de biométhane simplifiés et à un financement de projets pilotes de bioénergie avec captage et stockage du carbone (BECCS).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la bioénergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs 2030 de la directive européenne sur les énergies renouvelables III | +1.2 % | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Programmes nationaux d'incitation à la chaleur issue de la biomasse | +0.9 % | Allemagne, Finlande, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Feuille de route européenne pour 35 milliards de mètres cubes de biométhane | +0.7 % | France, Allemagne, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière d'approvisionnement en chaleur renouvelable 24h/24 et 7j/7 | +0.8 % | Pôles industriels en Allemagne, Finlande, France | Long terme (≥ 4 ans) |

| Conversions de centrales électriques du charbon à la biomasse | +0.6 % | Royaume-Uni, Turquie, Europe de l'Est | Court terme (≤ 2 ans) |

| Sources de revenus à émissions négatives BECCS | +0.5 % | Finlande, Royaume-Uni, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs 2030 de la directive européenne sur les énergies renouvelables III

La directive III oblige les États membres à atteindre une part de 42,5 % d'énergie renouvelable d'ici 2030 et fixe des sous-objectifs contraignants pour les transports, la chaleur et l'industrie, soutenant ainsi des contrats d'achat pluriannuels pour la biomasse durable et le biométhane dans les secteurs où l'électrification est à la traîne.(1)Direction générale de l'énergie, "Directive sur les énergies renouvelables (RED III)," Commission européenne, ec.europa.eu

Programmes nationaux d'incitation à la chaleur issue de la biomasse

Le programme biomasse 2024 de l'Allemagne a amélioré les tarifs de rachat pour la cogénération et réduit les formalités administratives pour la valorisation du biogaz, tandis que la Finlande exonère la biomasse utilisée pour la chaleur urbaine de la taxe carbone, maintenant ainsi une économie de substitution des combustibles favorable aux résidus forestiers.(2) Ministère fédéral des Affaires économiques et de l'Action pour le climat, "Stratégie biomasse 2024," bmwk.de

Feuille de route européenne pour 35 milliards de mètres cubes de biométhane

REPowerEU vise à presque tripler la production de biométhane pour atteindre 35 milliards de mètres cubes d'ici 2030, en appelant à 37 milliards d'euros d'investissements dans des digesteurs anaérobies, des unités d'épuration du gaz et des points d'injection, ce qui constitue un vent favorable pour le segment des déchets agricoles en pleine expansion.

Engagements des entreprises en matière d'approvisionnement en chaleur renouvelable 24h/24 et 7j/7

Les grands groupes industriels contractent des développeurs locaux de biomasse pour un approvisionnement continu en vapeur, garantissant la conformité au périmètre 2 et souscrivant des contrats d'achat de chaleur à long terme qui réduisent le risque de financement de projet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds de matières premières durables et de changement indirect d'affectation des terres (CASI) | -1.1 % | Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Logistique d'importation de granulés et volatilité des coûts | -0.8 % | Royaume-Uni, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Charge du règlement européen sur la déforestation (EUDR) | -0.6 % | Chaînes d'approvisionnement dépendantes des importations | Court terme (≤ 2 ans) |

| Adoption des véhicules électriques réduisant la demande en biocarburants liquides | -0.4 % | Marchés nordiques du transport routier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de matières premières durables et de changement indirect d'affectation des terres (CASI)

Les carburants à base de cultures sont plafonnés à 7 % de l'énergie de transport, ce qui pousse les acheteurs vers des résidus plus coûteux et rend les formalités de certification plus rigoureuses et plus onéreuses.(3)Parlement européen, "Règlement sur le changement indirect d'affectation des terres (CASI)," europarl.europa.eu

Charge du règlement européen sur la déforestation (EUDR)

Quatre-vingt-cinq pour cent des granulés européens proviennent d'Amérique du Nord et font face à des goulets d'étranglement dans le fret ; la conformité à l'EUDR ajoute 15 à 25 euros par tonne pour la documentation et les audits de tiers.(4)Conseil européen des granulés, "Statistiques d'importation de granulés 2024," pelletcouncil.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la biomasse solide face au défi du biogaz

La biomasse solide conserve 58,52 % de la taille du marché européen de la bioénergie en 2025 grâce à l'omniprésence de la cogénération. Toutefois, la croissance se modère à mesure que l'EUDR alourdit les formalités administratives et que certains opérateurs de chaleur urbaine testent des modernisations par pompes à chaleur. Le biogaz progresse rapidement à un TCAC de 6,44 % jusqu'en 2031, la digestion anaérobie convertissant le fumier, les résidus de cultures et les déchets alimentaires en gaz de qualité réseau injecté via plus de 1 200 points de connexion. Les flux de déchets renouvelables augmentent également là où les revenus des redevances de traitement compensent les coûts des matières premières, renforçant la résilience des flux de trésorerie des installations.

Par matière première : les résidus agricoles gagnent du terrain sur le leadership forestier

Les résidus forestiers maintiennent la part du lion à 41,12 % mais font face à des surcharges de traçabilité. Les résidus agricoles progressent le plus rapidement à un TCAC de 6,02 % après que la mécanisation a réduit les coûts de collecte, tout en évitant les pénalités liées au changement indirect d'affectation des terres (CASI). Les cultures énergétiques restent marginales en raison du contrôle de l'utilisation des terres, et les déchets organiques municipaux se développent sous l'effet des règles européennes de détournement des déchets des décharges. La mécanisation et les progrès logistiques ont réduit les coûts de collecte des résidus agricoles jusqu'à 30 %, ouvrant la parité des prix avec les granulés importés, même avant l'impact des surcharges EUDR.

La dépendance aux résidus forestiers expose les opérateurs aux frais de diligence raisonnable de l'EUDR, estimés à 15 à 25 euros par tonne, tandis que les cultures séquentielles tirent parti des exploitations locales et des infrastructures existantes de stockage des céréales pour un approvisionnement intégré. Les flux de déchets organiques et municipaux gagnent également des parts sous l'effet de la législation sur l'économie circulaire qui oblige les municipalités à détourner les déchets biogènes des décharges, alimentant ainsi les digesteurs anaérobies. Les cultures énergétiques et les algues restent en phase pilote mais attirent des subventions de recherche et développement pour la diversification des matières premières maritimes et de carburant d'aviation durable (SAF).

Par technologie : le leadership de la combustion mis au défi par l'innovation

La combustion sous-tend encore 54,15 % de l'énergie livrée, appréciée pour sa simplicité et ses chaudières existantes. Pourtant, les autres technologies (telles que la bioénergie à base d'algues, la liquéfaction hydrothermale, les procédés microbiens) enregistrent un TCAC de 7,66 % en débloquant une efficacité thermique plus élevée et en produisant du gaz de synthèse, de la bio-huile ou des alcools adaptés aux mandats de l'aviation et du secteur maritime. La digestion anaérobie bénéficie d'une double source de revenus sur le gaz et les engrais issus du digestat.

Par application : le carburant de transport accélère au-delà de la production d'électricité

La production d'électricité détient une part de 44,05 % mais doit faire face à des appels d'offres éoliens et solaires moins coûteux. La demande en carburant de transport augmente à un TCAC de 6,63 %, portée par le plancher de mélange de carburant d'aviation durable (SAF) du Royaume-Uni passant de 2 % en 2025 à 22 % d'ici 2040 et par les nouveaux objectifs européens en matière de carburants maritimes. La production de chaleur et la cogénération maintiennent une demande stable là où la biomasse fournit de la vapeur à haute température au-delà de la portée des pompes à chaleur.

Les systèmes de cogénération optimisent l'efficacité énergétique grâce à la production simultanée d'électricité et de chaleur, atteignant des taux d'utilisation du combustible de 85 à 90 % contre 35 à 45 % pour la production d'électricité seule, créant ainsi des avantages concurrentiels dans les applications industrielles et commerciales. La combinaison des applications témoigne de l'évolution du marché vers des usages à plus haute valeur ajoutée où la bioénergie offre des avantages uniques par rapport aux autres technologies renouvelables, notamment dans les secteurs des transports confrontés aux défis de l'électrification et dans les procédés industriels nécessitant une chaleur à haute température constante.

Par utilisateur final : le secteur commercial stimule la demande industrielle

Les services publics d'électricité achètent encore la moitié de la production, mais les marges se réduisent. Les acheteurs commerciaux et industriels se développent à un TCAC de 6,17 %, privilégiant les contrats clés en main de chaleur issue de la biomasse pour atteindre leurs objectifs de neutralité carbone dans les secteurs de la chimie, de l'alimentation et du papier. Les ménages ruraux restent fidèles aux poêles à granulés là où les modernisations par pompes à chaleur restent non rentables.

Analyse géographique

L'Allemagne détient une part de 22,03 % du marché européen de la bioénergie, soutenue par des compléments tarifaires pour le biogaz flexible, une stratégie nationale de la biomasse qui améliore l'utilisation des résidus, et des subventions précoces pour le BECCS. La Finlande tire parti de sa dense couverture forestière et de ses exonérations de taxe carbone pour maintenir la compétitivité de la chaleur issue du bois, tout en cartographiant 15 Mt d'opportunités de captage de CO₂ pour son parc de biomasse. La France développe le biométhane via 737 sites opérationnels en bonne voie pour atteindre 50 TWh d'ici 2030 grâce à des contrats d'achat garantis. La France se concentre sur le biométhane de qualité réseau, en déployant des procédures d'autorisation simplifiées qui réduisent de six à douze mois les cycles de développement des installations. Des contrats d'achat garantis à des prix indexés éliminent le risque de volume pour les agriculteurs et les coopératives.

L'Espagne affiche une croissance annuelle de 6,95 % ; le marché a rouvert après des années d'incertitude lorsque Repsol a injecté des capitaux dans Genia Bioenergy. Le portefeuille qui en résulte synergise l'approvisionnement en déchets agricoles avec la forte couverture de distribution de gaz de l'Espagne, permettant au biométhane de remplacer le gaz fossile sans nouvelle infrastructure. L'Italie partage la thèse de valorisation des déchets de l'Espagne mais s'appuie davantage sur des partenariats industriels tels qu'Edison-Kanadevia pour co-localiser des digesteurs avec des clusters de transformation alimentaire, tirant parti de la récupération de chaleur résiduelle pour l'efficacité du site.

Le Royaume-Uni se trouve à un carrefour politique. Un examen des subventions à la biomasse assombrit les perspectives économiques des centrales à granulés existantes, mais les projets pilotes BECCS bénéficient du soutien du Trésor en tant que pilier de la neutralité carbone. Drax, par exemple, prévoit d'installer le captage du carbone sur son unité de 2,6 GW, créant potentiellement le plus grand hub biomasse-BECCS d'Europe. Aux Pays-Bas, la suppression des subventions a freiné les grands projets de biomasse forestière, mais les installations de valorisation des déchets municipaux en biogaz se poursuivent dans le cadre des objectifs d'économie circulaire. Les opérateurs se concentrent ici sur des digesteurs à petite échelle couplés à des réseaux de chaleur urbaine, évitant ainsi les réactions politiques négatives liées aux importations de granulés.

Paysage concurrentiel

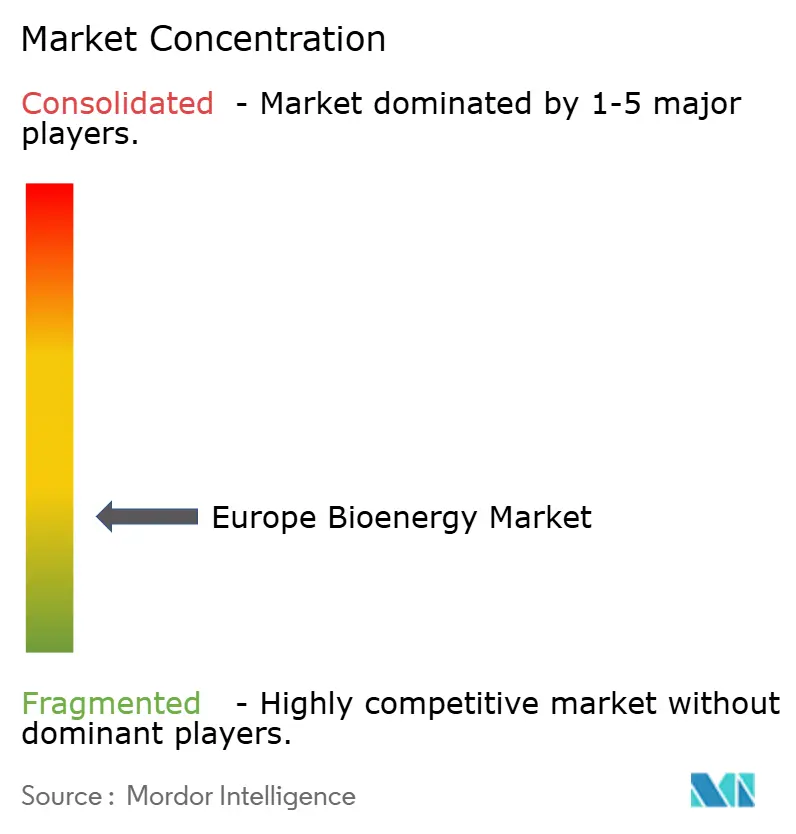

Le marché européen de la bioénergie est modérément fragmenté, avec de grands groupes énergétiques intégrés, des services publics diversifiés et des acteurs spécialisés dans la biomasse en concurrence sur des niches distinctes. Shell, BP et TotalEnergies exploitent des chaînes d'approvisionnement en carburant bien établies pour développer leurs offres d'huile végétale hydrotraitée (HVO) et de biométhane, souvent par le biais de coentreprises avec des coopératives agricoles. Les opérateurs spécialisés tels que Verbio (biométhane à base de résidus de cultures), Enviva (granulés) et Neste (HVO) s'appuient sur leur expertise technologique pour défendre leurs marges face à des concurrents plus importants.

L'intégration verticale façonne la stratégie : Copenhagen Infrastructure Partners fusionne les contrats d'approvisionnement en matières premières avec la capacité de financement de projet pour livrer des hubs de biométhane en construction neuve, tandis que Drax et Vattenfall traitent les modernisations BECCS comme des options sur de futurs certificats d'élimination du carbone. Dans les carburants de transport, Neste maintient son avantage de premier entrant dans la production d'HVO, approvisionnant à la fois les flottes routières et les producteurs de SAF. Le segment intermédiaire comprend des dizaines de développeurs régionaux de biogaz utilisant des kits de digesteurs modulaires pour exploiter des matières premières dispersées. Cette hétérogénéité maintient la découverte des prix au niveau local et stimule les fusions-acquisitions, comme en témoigne l'acquisition en 2024 par 1Vision Biogas des actifs nordiques de St1.

Leaders du secteur européen de la bioénergie

Drax Group plc

ENGIE SA

Verbio SE

Shell plc

Vattenfall AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : XFuel a reçu un financement de l'UE pour développer sa technologie de conversion des déchets en carburant, ciblant les flux de matières premières de l'économie circulaire.

- Février 2025 : INERATEC a obtenu 70 millions d'euros de la Banque européenne d'investissement et de Breakthrough Energy pour construire une installation de démonstration de SAF par voie électrique à Francfort.

- Janvier 2025 : Le mandat britannique sur le carburant d'aviation durable (SAF) a débuté avec une exigence de mélange de 2 %, créant un marché annuel de SAF d'une valeur de 1,8 milliard de livres sterling.

- Décembre 2024 : European Energy a acquis un spécialiste danois de la valorisation du biogaz pour renforcer ses capacités de biométhane nordique.

Périmètre du rapport sur le marché européen de la bioénergie

Le rapport sur le marché européen de la bioénergie comprend :

| Biomasse solide |

| Biogaz |

| Déchets renouvelables |

| Autres types |

| Résidus agricoles |

| Résidus forestiers |

| Cultures énergétiques |

| Déchets solides municipaux |

| Combustion |

| Gazéification |

| Pyrolyse rapide |

| Digestion anaérobie |

| Fermentation |

| Autres technologies |

| Production d'électricité |

| Production de chaleur |

| Carburant de transport |

| Cogénération (chaleur et électricité combinées) |

| Services publics d'électricité |

| Secteur commercial et industriel |

| Résidentiel |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Finlande |

| Turquie |

| Reste de l'Europe |

| Par type | Biomasse solide |

| Biogaz | |

| Déchets renouvelables | |

| Autres types | |

| Par matière première | Résidus agricoles |

| Résidus forestiers | |

| Cultures énergétiques | |

| Déchets solides municipaux | |

| Par technologie | Combustion |

| Gazéification | |

| Pyrolyse rapide | |

| Digestion anaérobie | |

| Fermentation | |

| Autres technologies | |

| Par application | Production d'électricité |

| Production de chaleur | |

| Carburant de transport | |

| Cogénération (chaleur et électricité combinées) | |

| Par utilisateur final | Services publics d'électricité |

| Secteur commercial et industriel | |

| Résidentiel | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Finlande | |

| Turquie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valorisation du marché européen de la bioénergie en 2026 ?

La taille du marché européen de la bioénergie est estimée à 49,69 GW en 2026.

Quel segment connaît la croissance la plus rapide sur le marché européen de la bioénergie ?

Le biogaz est en tête avec un TCAC projeté de 6,44 % de 2026 à 2031.

Pourquoi les cultures séquentielles gagnent-elles du terrain en tant que matière première pour la bioénergie ?

Elles évitent les pénalités liées au changement indirect d'affectation des terres (CASI), améliorent la santé des sols et correspondent désormais aux coûts des granulés importés après les améliorations logistiques.

Comment le règlement européen sur la déforestation (EUDR) affectera-t-il les importations de biomasse ?

À partir de décembre 2025, les importateurs de granulés devront fournir des données de géolocalisation et une vérification par des tiers, ajoutant 15 à 25 euros par tonne aux coûts de conformité.

Quel pays détient la plus grande part du marché européen de la bioénergie ?

L'Allemagne est en tête avec 22,03 % de la demande en 2025 et maintient le plus grand portefeuille de projets dans le cadre de sa stratégie nationale de la biomasse 2024.

Quel rôle joue le BECCS dans l'avenir de la bioénergie en Europe ?

Les politiques nordiques et britanniques valorisent désormais les émissions négatives, incitant les services publics à concevoir des centrales à biomasse pouvant être équipées ultérieurement d'unités de captage du carbone au cours de la décennie.

Dernière mise à jour de la page le: