Taille et Part du Marché des Biocarburants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 138.11 Milliards de dollars |

| Taille du Marché (2031) | 254.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biocarburants par Mordor Intelligence

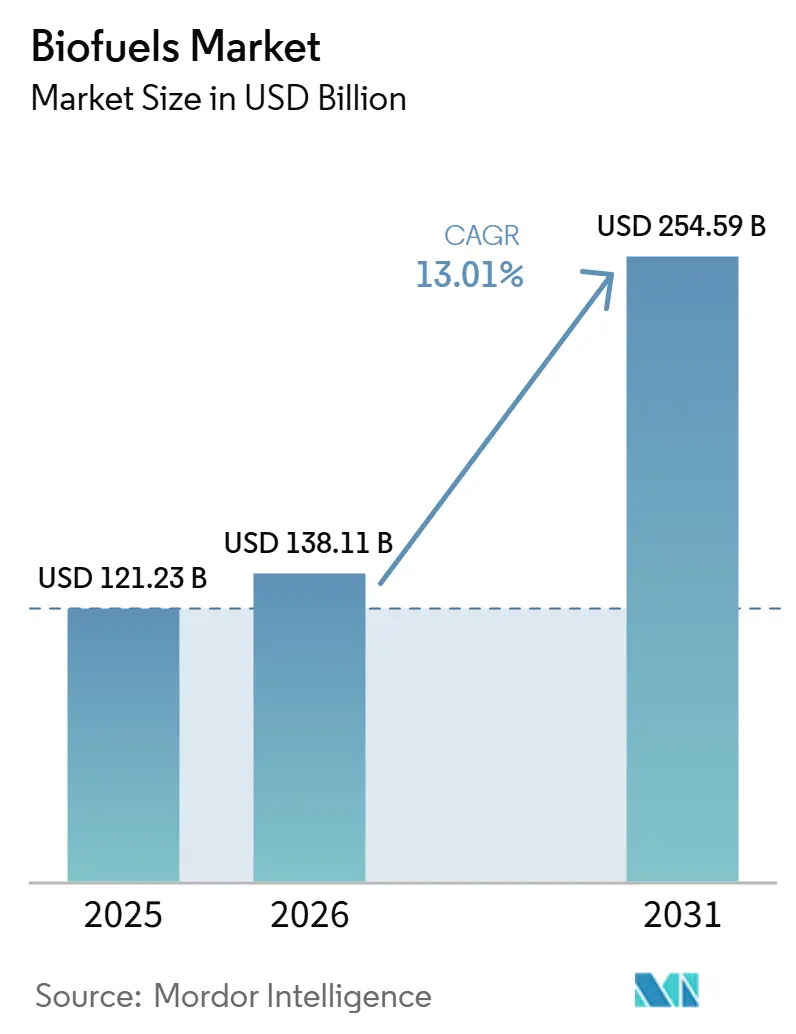

La taille du Marché des Biocarburants devrait s'étendre de 121,23 milliards USD en 2025 et 138,11 milliards USD en 2026 à 254,59 milliards USD d'ici 2031, enregistrant un TCAC de 13,01 % entre 2026 et 2031.

L'expansion découle des mandats de mélange gouvernementaux en Asie-Pacifique et en Amérique du Sud, de l'escalade des accords d'achat d'entreprises pour le diesel renouvelable en Amérique du Nord, et des règles strictes de l'Union européenne qui excluent les matières premières à fort risque de changement indirect d'affectation des terres (CASI). Les compagnies aériennes accélèrent leurs achats de carburant d'aviation durable pour se conformer aux engagements de neutralité carbone, tandis que les raffineurs se tournent vers la technologie d'hydrotraitement qui produit des carburants de substitution à indice de cétane élevé. Des plateformes de biologie synthétique soutenues par des fonds de capital-risque entrent en production commerciale, intensifiant la concurrence pour l'huile de cuisson usagée et d'autres flux de déchets. Parallèlement, la substitution des matières premières vers les graisses animales et les algues gagne en dynamisme, les producteurs cherchant à obtenir des crédits de conformité et des avantages de double comptage dans le cadre de la directive RED III.

Principaux Enseignements du Rapport

- Par type de carburant, le bioéthanol a dominé avec 51,4 % de la part de marché mondiale des biocarburants en 2025, tandis que le carburant d'aviation durable (SAF) devrait croître à 35,1 % jusqu'en 2031.

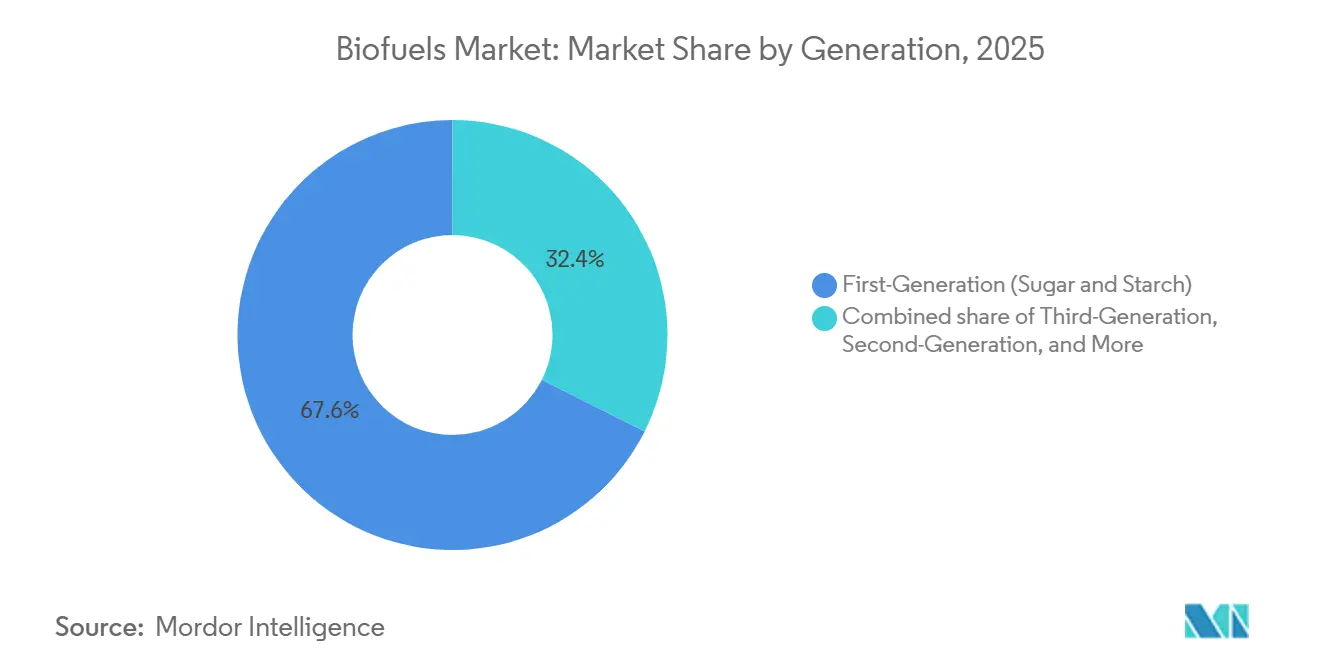

- Par génération, la première génération (sucre et amidon) représentait 67,9 % du marché en 2025, tandis que la troisième génération (à base d'algues) devrait se développer à un CAGR de 16,3 % jusqu'en 2031.

- Par matière première, les cultures sucrières (canne à sucre, betterave sucrière) détenaient 35,5 % de la part de marché mondiale des biocarburants en 2025, et les algues devraient croître à un CAGR de 17,4 % sur la période de prévision (2026-2031).

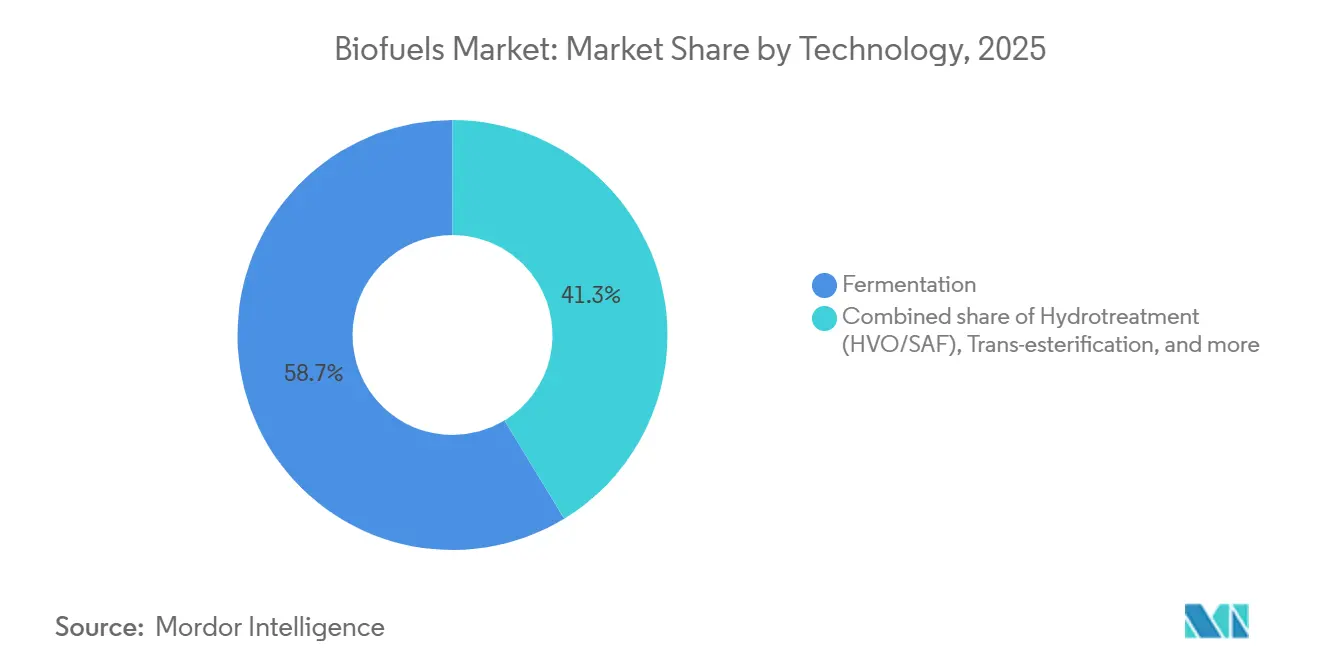

- Par technologie, le segment de la fermentation a dominé le marché avec une part de 58,7 % en 2025, tandis que l'hydrotraitement (HVO/SAF) devrait connaître la croissance la plus rapide à un CAGR de 18,2 % jusqu'en 2031.

- Par secteur d'utilisation finale, le transport routier a capturé 86,9 % de la part des revenus en 2025, tandis que l'aviation devrait afficher un CAGR de 35,5 % jusqu'en 2031.

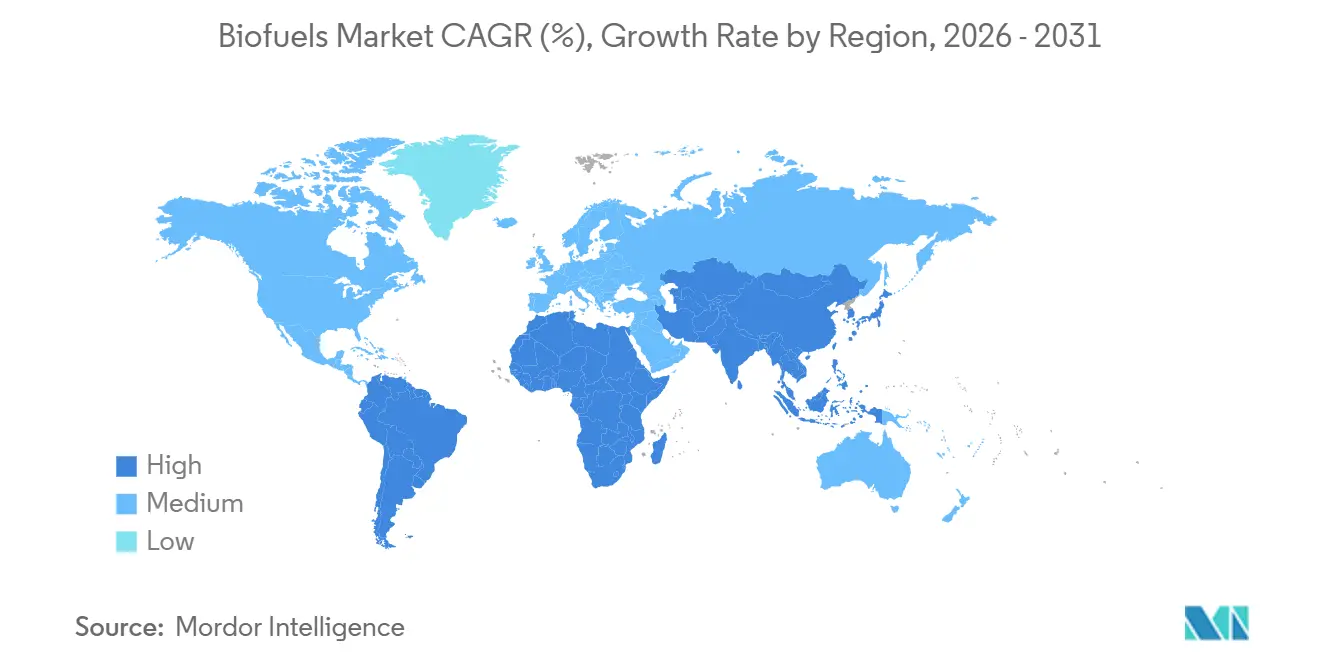

- Par géographie, l'Amérique du Nord détenait 37,8 % des revenus du secteur des biocarburants en 2025 ; tandis que l'Asie-Pacifique devrait croître à un CAGR de 17,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Biocarburants

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification des mandats de mélange dans le secteur des transports en Asie et en Amérique du Sud | 3.20% | Inde, Indonésie, Thaïlande, Brésil, Argentine | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie d'entreprises alignés sur la neutralité carbone stimulant la demande de diesel renouvelable en Amérique du Nord | 2.80% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Incitations fiscales pour le SAF dans l'UE et loi américaine sur la réduction de l'inflation | 3.50% | Amérique du Nord, Europe, hubs du Moyen-Orient | Long terme (≥ 4 ans) |

| Élimination progressive des matières premières à base de palme incitant aux investissements dans les algues et les huiles de déchets dans l'UE | 1.90% | Allemagne, France, Danemark, États-Unis | Moyen terme (2-4 ans) |

| Émergence de la bio-naphta pour la décarbonation des matières premières pétrochimiques | 0.80% | Europe, clusters Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des Mandats de Mélange dans le Secteur des Transports en Asie et en Amérique du Sud

L'Inde a avancé son objectif d'éthanol E20 à 2025, portant le mélange national à 12 % en 2025 et déclenchant des investissements à grande échelle dans les distilleries de canne à sucre et de céréales.[1]Ministère du Pétrole et du Gaz Naturel, "Rapport sur l'État du Mélange d'Éthanol 2025," petroleum.gov.in Le mandat B35 de l'Indonésie a absorbé environ 9,5 millions de tonnes d'huile de palme brute en 2025, protégeant les producteurs des fluctuations des prix mondiaux.[2]Reuters, "L'Indonésie met en œuvre le mandat B35," reuters.com Le Brésil a maintenu son mélange d'essence E27, tandis que l'Argentine a rétabli le biodiesel B10, réorientant 1,2 million de tonnes des marchés d'exportation. La Thaïlande a approuvé quatre nouvelles usines de transformation du manioc en éthanol totalisant 400 millions de litres par an en 2025 pour répondre aux programmes B10 et E20. Ces mandats sécurisent les débouchés à long terme, réduisent les écarts de financement et soutiennent la croissance de la demande régionale pour le marché des biocarburants.

Contrats d'Achat d'Énergie d'Entreprises Alignés sur la Neutralité Carbone Stimulant la Demande de Diesel Renouvelable en Amérique du Nord

Les flottes d'entreprises ont conclu des contrats pluriannuels d'approvisionnement en diesel renouvelable, Neste indiquant que 40 % des ventes nord-américaines de 2025 ont transité par des contrats de type achat d'énergie.[3]Neste Corporation, "Brochure de Licence de Technologie NEXBTL 2025," neste.com La coentreprise Diamond Green Diesel de Chevron a livré plus d'un milliard de gallons en 2025, dont la moitié dans le cadre d'accords à volume fixe avec Amazon et UPS.[4]Chevron Corporation, "Annonce de la Coentreprise de Trituration du Soja," chevron.com Les crédits LCFS de Californie de 0,80 à 1,20 USD par gallon ont récompensé le HVO dérivé d'huiles de déchets, et la réglementation canadienne sur les carburants propres a stimulé une hausse de 35 % des importations américaines de diesel renouvelable en 2025. La structure des contrats d'achat d'énergie transfère le risque volumétrique des raffineurs aux utilisateurs finaux, stabilisant les flux de trésorerie et accélérant les reconversions en hydrotraitement, renforçant ainsi la croissance du marché mondial des biocarburants.

Incitations Fiscales pour le SAF dans l'UE et Loi Américaine sur la Réduction de l'Inflation

Le crédit américain de la Section 40B offre 1,25 à 1,75 USD par gallon pour le SAF atteignant des réductions d'émissions sur le cycle de vie ≥ 50 %, catalysant six nouvelles décisions finales d'investissement d'usines en 2025 totalisant un milliard de gallons par an. La règle ReFuelEU Aviation en Europe impose 2 % de SAF dans les aéroports de l'UE d'ici 2025, passant à 70 % d'ici 2050, créant un bassin de demande captif de 3 à 4 millions de tonnes d'ici 2030. Les compagnies aériennes ont réagi : United a contracté 1,5 milliard de gallons sur 20 ans, et Air France-KLM a sécurisé 800 millions de litres auprès de TotalEnergies. Les crédits d'impôt et les mandats réduisent la prime verte du SAF en dessous de 1 USD par gallon d'ici 2026, accélérant l'adoption et soutenant l'expansion rapide du marché mondial des biocarburants.

Élimination Progressive des Matières Premières à Base de Palme Incitant aux Investissements dans les Algues et les Huiles de Déchets dans l'UE

La directive RED III a plafonné les matières premières à fort risque de CASI aux niveaux de 2019 et prévoit une élimination progressive de l'huile de palme à zéro d'ici 2030. Les importations d'huile de cuisson usagée dans l'UE ont augmenté de 22 % en glissement annuel pour atteindre 3,2 millions de tonnes en 2025. Neste a traité 2,8 millions de tonnes de matières premières issues de déchets et de résidus, représentant 92 % de son portefeuille 2025. La bioraffinerie Gela d'Eni a éliminé les huiles végétales vierges en 2024, et le financement par capital-risque dans la technologie des lipides d'algues a atteint 420 millions USD en 2025. Les crédits de double comptage et des plafonds CASI plus stricts poussent les producteurs européens à diversifier leurs matières premières, renforçant la durabilité du marché des biocarburants.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières (soja, colza, huile de cuisson usagée) comprimant les marges des producteurs | -1.80% | Amérique du Nord, Europe, marchés spot mondiaux | Court terme (≤ 2 ans) |

| Goulots d'étranglement des infrastructures pour la collecte des résidus agricoles en Inde et en Indonésie | -1.20% | Inde, Indonésie, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Plafonds de durabilité liés au changement indirect d'affectation des terres en Europe | -0.90% | Europe, Amérique du Sud, exportateurs d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Concurrence des e-carburants de substitution dans l'aviation long-courrier | -0.70% | Corridors Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Comprimant les Marges des Producteurs

Les cotations d'huile de cuisson usagée en Europe ont grimpé à 1 350-1 500 EUR par tonne en 2025 après que des enquêtes antidumping ont limité les exportations chinoises, resserrant l'offre au moment même où les unités d'hydrotraitement augmentaient leur demande. Les contrats à terme sur l'huile de soja au Chicago Board of Trade ont oscillé entre 0,52 et 0,68 USD par livre, culminant à 0,72 USD lors des sécheresses en Amérique du Sud qui ont réduit les volumes de trituration de 8 %. Les références de l'huile de colza ont suivi une volatilité similaire à 950-1 150 EUR par tonne en raison de la réduction des flux de canola canadien et de la concurrence du secteur alimentaire. Les marges de raffinage se sont réduites à 0,15-0,25 USD par gallon en 2025, contre 0,40-0,50 USD en 2023, forçant trois usines de biodiesel américaines et européennes totalisant 180 millions de gallons par an à fermer ou à se mettre en veille. La compression des marges oriente les producteurs vers des débouchés à long terme et l'intégration en amont, mais la fragmentation de la collecte d'huiles de déchets limite les options de couverture, tempérant la croissance à court terme du marché des biocarburants.

Goulots d'Étranglement des Infrastructures pour la Collecte des Résidus Agricoles en Inde et en Indonésie

Les objectifs cellulosiques de l'Inde nécessitent 2 à 3 milliards de litres d'éthanol à base de résidus annuellement, mais le transport de la ferme à la distillerie coûte 2 500 à 3 500 INR par tonne (30 à 42 USD), soit 40 à 50 % du prix livré. L'usine de 100 millions de litres de Bharat Petroleum à Panipat a fonctionné à 60 % de sa capacité en 2025 en raison de la baisse de l'approvisionnement en paille pendant les mois de mousson et de la concurrence des briqueteries. L'Indonésie récupère moins de 20 % de ses 80 millions de tonnes annuelles de résidus de palme, car les petites exploitations manquent de centres de regroupement et d'installations de stockage à l'épreuve des intempéries. La sous-collecte retarde le passage à l'échelle de la deuxième génération, prolongeant la dépendance aux matières premières sucrières et amylacées de première génération. À moins que les subventions logistiques et les coopératives agricoles ne se développent rapidement, les goulots d'étranglement liés aux résidus freineront le marché des biocarburants jusqu'à la fin des années 2020.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carburant : Le SAF en Plein Essor tandis que le Diesel de Substitution se Consolide

Le carburant d'aviation durable mondial a enregistré 600 millions de litres en 2025 et devrait croître à un TCAC de 35,1 %, le plus rapide parmi tous les carburants, tandis que le bioéthanol a conservé 51,4 % de la part de marché des biocarburants en 2025. Le biodiesel et le diesel renouvelable ensemble contrôlaient environ 35 % du volume, mais l'hydrotraitement prend des parts à la transestérification en raison de ses meilleures performances en termes de fluidité à froid et d'émissions d'oxydes d'azote. L'adoption du SAF reste inférieure à 1 % du pool de carburéacteur, mais des accords d'achat pluridécennaux totalisant 1,5 milliard de gallons par United Airlines seul confirment la visibilité de la demande.

Les flottes routières préfèrent le diesel renouvelable car il utilise les pipelines et les moteurs existants, éliminant les barrières de mélange qui plafonnent l'éthanol à E10-E15. Les primes LCFS de Californie ont permis au HVO de se positionner à 30-40 centimes par gallon au-dessus du FAME en 2025 sans perdre de volume. La bio-naphta est en retard à moins de 2 % mais suscite l'intérêt de la pétrochimie, les vapocraqueurs cherchant des charges à faible teneur en carbone. La répartition actuelle par type de carburant signale un avenir à deux vitesses : l'éthanol mature et le FAME plafonnent sur les marchés saturés, tandis que le SAF et le HVO stimulent la croissance incrémentale de la taille du marché des biocarburants au cours de la prochaine décennie.

Par Génération : Volume de Première Génération, Dynamisme de la Troisième Génération

Les filières de première génération ont conservé 67,6 % de la part de marché des biocarburants en 2025, reflétant les chaînes de valeur bien établies de la canne à sucre et du maïs. Les carburants cellulosiques de deuxième génération contribuent à moins de 10 % en raison des coûts élevés des enzymes et de la logistique de la paille. Les carburants d'algues de troisième génération affichent un TCAC de 16,3 % alors que les raffineurs européens pilotent des photobioréacteurs satisfaisant aux critères d'absence de CASI.

Les crédits politiques dans le cadre du RFS et de la directive RED III soutiennent les catégories avancées, mais le coût d'investissement de 4 à 6 USD par gallon de capacité annuelle freine la bancabilité. Les fonds propres de capital-risque affluent vers des filières de biologie synthétique qui fermentent les gaz de hauts fourneaux en éthanol, mais la production mondiale reste inférieure à 100 millions de litres. Le contraste révèle une tension stratégique : le volume de première génération assure la conformité immédiate, tandis que les générations avancées promettent une résilience à plus long terme du marché des biocarburants une fois les coûts réduits.

Par Matière Première : La Canne à Sucre Domine, les Huiles de Déchets et les Algues se Développent

Les cultures sucrières ont fourni 35,5 % des matières premières en 2025, portées par le broyage de 400 millions de tonnes de canne à sucre au Brésil, alimentant le programme d'éthanol. Les cultures amylacées, maïs, blé et manioc, représentaient environ 25 %, ancrées dans les usines d'éthanol du Midwest américain traitant 5,4 milliards de boisseaux. Les oléagineux représentaient environ 22 %, mais l'huile de palme a perdu l'accès au marché européen en vertu des règles CASI, déplaçant les volumes vers le biodiesel asiatique.

L'huile de cuisson usagée et les graisses animales ont capté 12 à 14 % et bénéficient de doubles crédits, réduisant leur écart de coût malgré une offre tendue. Les lipides d'algues, bien qu'inférieurs à 1 % aujourd'hui, affichent la progression la plus rapide du segment à un TCAC de 17,4 % grâce aux montées en puissance des photobioréacteurs financées par des obligations vertes libellées en euros. La diversité des matières premières améliore la sécurité d'approvisionnement et s'aligne sur des audits de durabilité plus stricts, soutenant l'expansion future de la taille du marché des biocarburants.

Par Technologie : L'Hydrotraitement Mène le Développement Avancé

La fermentation a conservé 58,7 % de la production en 2025 car les usines d'éthanol de maïs et de canne offrent un faible coût d'investissement de 1,5 à 2 USD par gallon de capacité. Les unités d'hydrotraitement pour le HVO et le SAF, cependant, progressent à un TCAC de 18,2 % alors que les raffineurs reconvertissent les hydrotraiteurs diesel existants et licencient des procédés comme le NEXBTL de Neste qui convertit les huiles de déchets en carburant à indice de cétane élevé.

La transestérification stagne à 18-20 % du volume mais perd des parts car les limites de fluidité à froid du FAME freinent son utilisation aux hautes latitudes. La gazéification-FT et la pyrolyse produisent des volumes de niche ; l'intensité capitalistique de 6 à 10 USD par gallon de capacité limite l'adoption généralisée malgré la flexibilité des matières premières. La migration technologique vers l'hydrotraitement assure la compatibilité de substitution directe, renforçant la part de marché des biocarburants dans les segments des poids lourds et de l'aviation.

Par Secteur d'Utilisation Finale : L'Aviation Progresse sur une Demande Routière Stagnante

Le transport routier a consommé 86,9 % des biocarburants en 2025, mais la croissance se stabilise alors que les véhicules électriques ont capté 18 à 20 % des ventes de nouvelles voitures en Europe et en Chine. La part de l'aviation est modeste aujourd'hui mais progresse à un TCAC de 35,5 %, ReFuelEU imposant 2 % de SAF en 2025 et 6 % d'ici 2030. Les essais de soutage maritime avec des mélanges B30-B50 se poursuivent, mais les limites de la norme ISO 8217 maintiennent la pénétration en dessous de 5 %.

Les camions lourds adoptent le diesel renouvelable car il se substitue à 100 % au diesel pétrolier, facilitant la décarbonation des flottes sans modification des moteurs. Les compagnies aériennes long-courriers considèrent le SAF comme la seule voie à court terme vers la neutralité carbone avant que les e-carburants ne passent à l'échelle, ce qui génère des achats contractuels qui soutiennent le financement de nouvelles usines. La demande de production d'électricité et de chauffage diminue en Europe alors que l'éolien et le solaire supplantent la biomasse, bien que la cogénération à base de bagasse au Brésil reste rentable. Le pivot sectoriel signifie que l'aviation contribuera à une part disproportionnée de la croissance incrémentale de la taille du marché des biocarburants à partir de 2026.

Analyse Géographique

L'Amérique du Nord a conservé la plus grande position régionale avec 37,8 % des revenus mondiaux en 2025, soutenue par une taille de marché des biocarburants de 52 milliards USD et des prix de crédits LCFS qui ont atteint en moyenne 150 à 180 USD par tonne de CO₂e en Californie. La capacité de diesel renouvelable aux États-Unis a augmenté de 1,2 milliard de gallons entre 2024 et 2025 après que Marathon, Chevron et Phillips 66 ont achevé leurs conversions de raffineries, tandis que la réglementation canadienne sur les carburants propres a stimulé les exportations américaines de 35 % sur la même période. Les crédits fiscaux fédéraux de la Section 40B d'une valeur allant jusqu'à 1,75 USD par gallon ont poussé six projets de SAF à la décision finale d'investissement, verrouillant des accords d'achat avec United Airlines et Alaska Airlines couvrant plus d'un milliard de gallons jusqu'en 2045. La réforme du marché de l'énergie au Mexique en 2024 a ouvert la voie aux importations de diesel renouvelable le long du corridor Bajío, mais l'absence d'incitations nationales signifie que la pénétration sera en retard sur les États-Unis et le Canada cette décennie. Dans l'ensemble, la solide architecture politique de la région stabilise le marché des biocarburants malgré le ralentissement de la demande d'essence à mesure que les ventes de véhicules électriques s'accélèrent.

L'Asie-Pacifique devrait mener la croissance à un TCAC de 17,2 % jusqu'en 2031, faisant passer sa taille de marché des biocarburants de 28 milliards USD en 2026 à 63 milliards USD d'ici 2031. L'Inde a porté le mélange d'éthanol à 12 % en 2025 et a avancé son objectif E20 à 2025, nécessitant 10 à 12 milliards de litres d'approvisionnement annuel et stimulant les investissements dans les distilleries à base de céréales et les usines d'éthanol à base de résidus. Le programme B35 de l'Indonésie a absorbé 9,5 millions de tonnes d'huile de palme en 2025 et évalue le B40 pour les flottes de transport public à Jakarta et Surabaya. La Thaïlande a approuvé quatre distilleries de manioc en éthanol totalisant 400 millions de litres par an, et la Commission nationale du développement et de la réforme de Chine a autorisé quatre usines cellulosiques pour exploiter les résidus de tiges de maïs dans le Heilongjiang. Le Japon et la Corée du Sud restent dépendants des importations, contractant du SAF depuis Singapour et la côte du Golfe américain pour respecter les engagements volontaires des compagnies aériennes.

L'Europe a contribué à 22-24 % des revenus de 2025 mais a vu les volumes de mélange plafonner en raison de l'adoption croissante des véhicules électriques qui a réduit la demande d'essence ; cependant, la région a tout de même commandé 28 % des contrats d'achat de SAF mondiaux grâce à ReFuelEU Aviation. L'élimination progressive de l'huile de palme par la directive RED III a contraint les raffineurs à se tourner vers l'huile de cuisson usagée et les graisses animales, faisant grimper les importations d'huile de cuisson usagée de 22 % en glissement annuel à 3,2 millions de tonnes. TotalEnergies a converti sa raffinerie de La Mède en 500 000 tonnes par an de diesel renouvelable et de SAF, et Eni a réalisé une transition similaire à Livourne. La Scandinavie achemine les résidus forestiers excédentaires vers la chaleur renouvelable et exporte du HVO, tandis que le Royaume-Uni a doublé les récompenses RTFO pour le SAF après le Brexit. Le Moyen-Orient et l'Afrique détenaient ensemble environ 5 % de la part de marché des biocarburants en 2025, ancrés par l'éthanol de canne à sucre sud-africain et les projets pilotes de jatropha égyptiens, mais la demande de SAF augmente dans les hubs du Golfe alors qu'Emirates et Qatar Airways s'approvisionnent en carburant conforme pour les départs vers l'UE.

Paysage Concurrentiel

Les grandes compagnies pétrolières intégrées et les spécialistes indépendants forment un secteur modérément concentré, les cinq plus grandes entreprises de biocarburants contrôlant environ 38 % de la capacité mondiale de diesel renouvelable et de SAF. Neste exploite son procédé d'hydrotraitement propriétaire NEXBTL pour fournir plus de 2,8 millions de tonnes de matières premières à base de déchets en 2025 et concède la technologie sous licence à Marathon Petroleum, garantissant des redevances récurrentes. Chevron a approfondi son intégration verticale en acquérant Renewable Energy Group et en lançant une coentreprise de trituration du soja d'une valeur de 600 millions USD avec Bunge, qui alimentera sa bioraffinerie de Geismar à partir de 2027. TotalEnergies et Eni ont converti d'anciennes raffineries en France et en Italie en unités de production de diesel renouvelable et de SAF, en sécurisant des contrats d'achat de 15 ans avec Air France-KLM et des compagnies aériennes européennes.

Les acteurs émergents du secteur des biocarburants utilisent la biologie de synthèse et la fermentation de gaz résiduels pour concurrencer les structures de coûts des acteurs établis. LanzaTech a mis en service une installation de 50 millions de litres en Belgique qui convertit le CO des hauts fourneaux d'ArcelorMittal en éthanol, tandis que Gevo a obtenu une garantie de prêt du DOE de 1,5 milliard USD pour son projet Net-Zero 1 de transformation du maïs en SAF dans le Dakota du Sud, qui atteindra des émissions nettes négatives sur le cycle de vie de –40 g CO₂e MJ. L'installation de Fulcrum BioEnergy au Nevada gazéifie les déchets solides municipaux en carburant pour avions, validant une voie alternative qui évite les matières premières agricoles. Ørsted et European Energy pilotent 50 000 t par an de bio-méthanol qui mélange de l'hydrogène issu de l'électrolyse avec du CO₂ biogénique, ciblant la flotte de navires propulsés au méthanol de Maersk.

La différenciation technologique renforce les avantages concurrentiels dans le secteur des biocarburants. Les dépôts de brevets dans le domaine de l'hydrolyse enzymatique à faible coût ont augmenté de 18 % en 2025, portés par Novozymes-Chr. Hansen et DuPont, alors que les développeurs cherchent à réduire le coût des enzymes en dessous de 0,30 USD par gallon d'éthanol, un seuil déterminant pour la viabilité de la filière cellulosique. Les plateformes de conformité qui tracent la provenance des huiles usagées via la blockchain deviennent incontournables pour sécuriser des acheteurs premium dans le cadre de la norme ISO 22095 et de l'ISCC ; Neste, Eni et Cargill ont chacun déployé des systèmes numériques de traçabilité de la chaîne de custody. Les acteurs régionaux de plus petite taille tels que Verbio, Aemetis et Pacific Biodiesel se taillent des niches grâce à des réseaux locaux de matières premières ou à des avantages politiques spécifiques à leur localisation, mais leur compétitivité à long terme dépend de l'accès à des matières premières durables et à faible teneur en carbone.

Leaders du Secteur des Biocarburants

Archer Daniels Midland Co.

POET LLC

Neste Oyj

BP p.l.c. / BP Bunge Bioenergia

Valero Energy Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Corteva et BP ont annoncé la formation d'une coentreprise à 50:50, Etlas™, pour produire des huiles à base de cultures telles que le canola, la moutarde et le tournesol destinées au carburant d'aviation durable (SAF) et au diesel renouvelable. Etlas vise à produire jusqu'à 1 million de tonnes par an de matières premières d'ici le milieu des années 2030, répondant à la demande mondiale de carburants renouvelables et renforçant les chaînes d'approvisionnement en matières premières agricoles.

- Juin 2025 : EQT est entré en négociations exclusives pour acquérir une participation majoritaire dans Waga Energy, un producteur français de gaz naturel renouvelable (GNR/biométhane) qui convertit le gaz de décharge en biométhane prêt pour le réseau. L'opération proposée, portant sur environ 54,1 % des actions et 65,9 % des droits de vote, vise à accélérer l'expansion mondiale de Waga Energy et à renforcer sa position dans le secteur de la bioénergie à faible teneur en carbone.

- Avril 2025 : VARO Energy a conclu un accord pour acquérir Preem, la plus grande société énergétique de Suède avec des capacités substantielles de production de carburants renouvelables. Cette acquisition accélère la croissance de VARO dans les carburants renouvelables avancés, augmentant sa capacité de cotraitement de diesel renouvelable et de SAF. Les actifs combinés et les capacités en matières premières positionnent VARO pour devenir l'un des principaux producteurs de carburants renouvelables en Europe.

- Janvier 2025 : Bayer a acquis le germoplasme de caméline, la propriété intellectuelle et les matériaux de Smart Earth Camelina Corp pour faire avancer le développement des matières premières pour biocarburants. La caméline, une culture oléagineuse intermédiaire à faible teneur en carbone, soutient la production de diesel renouvelable et de SAF tout en offrant aux agriculteurs des opportunités de revenus supplémentaires et en contribuant aux efforts de décarbonation des transports.

Périmètre du Rapport sur le Marché Mondial des Biocarburants

Les biocarburants désignent généralement les carburants liquides et les éléments de mélange produits à partir de matériaux de biomasse appelés matières premières. La plupart des biocarburants sont utilisés comme carburants de transport, mais ils peuvent également être utilisés pour le chauffage et la production d'électricité. En raison de ses attributs renouvelables, le biocarburant est considéré comme une source d'énergie renouvelable. Il est abordable et constitue une alternative au pétrole ou à d'autres combustibles fossiles. Il peut être utilisé comme source d'énergie pour les véhicules et les applications industrielles. Le périmètre du marché mondial des biocarburants comprend :

| Bioéthanol |

| Biodiesel (FAME) |

| Diesel Renouvelable / HVO |

| Carburant d'Aviation Durable (SAF) |

| Bio-naphta et Autres Biocarburants de Substitution |

| Première Génération (Sucre et Amidon) |

| Deuxième Génération (Cellulosique) |

| Troisième Génération (À Base d'Algues) |

| Quatrième Génération (Biologie Synthétique / Photobiologique) |

| Cultures Sucrières (Canne à Sucre, Betterave Sucrière) |

| Cultures Amylacées (Maïs, Blé, Manioc) |

| Oléagineux (Soja, Colza, Palme) |

| Huile de Cuisson Usagée et Graisse Animale |

| Résidus Agricoles Lignocellulosiques |

| Algues |

| Fermentation |

| Transestérification |

| Hydrotraitement (HVO/SAF) |

| Gazéification et Synthèse Fischer-Tropsch |

| Pyrolyse et Valorisation |

| Transport Routier |

| Aviation |

| Marine |

| Production d'Électricité et Chauffage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Danemark | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Carburant | Bioéthanol | |

| Biodiesel (FAME) | ||

| Diesel Renouvelable / HVO | ||

| Carburant d'Aviation Durable (SAF) | ||

| Bio-naphta et Autres Biocarburants de Substitution | ||

| Par Génération | Première Génération (Sucre et Amidon) | |

| Deuxième Génération (Cellulosique) | ||

| Troisième Génération (À Base d'Algues) | ||

| Quatrième Génération (Biologie Synthétique / Photobiologique) | ||

| Par Matière Première | Cultures Sucrières (Canne à Sucre, Betterave Sucrière) | |

| Cultures Amylacées (Maïs, Blé, Manioc) | ||

| Oléagineux (Soja, Colza, Palme) | ||

| Huile de Cuisson Usagée et Graisse Animale | ||

| Résidus Agricoles Lignocellulosiques | ||

| Algues | ||

| Par Technologie | Fermentation | |

| Transestérification | ||

| Hydrotraitement (HVO/SAF) | ||

| Gazéification et Synthèse Fischer-Tropsch | ||

| Pyrolyse et Valorisation | ||

| Par Secteur d'Utilisation Finale | Transport Routier | |

| Aviation | ||

| Marine | ||

| Production d'Électricité et Chauffage | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Danemark | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché mondial des biocarburants ?

Le marché est évalué à 138,11 milliards USD en 2026 et devrait atteindre 254,59 milliards USD d'ici 2031.

À quelle vitesse le carburant d'aviation durable croît-il par rapport aux mélanges traditionnels ?

Le SAF devrait se développer à un TCAC de 35,1 % jusqu'en 2031, dépassant largement la croissance stagnante de l'éthanol et du biodiesel.

Quels mécanismes politiques stimulent aujourd'hui la demande de biocarburants en Amérique du Nord ?

La norme sur les carburants renouvelables, la norme californienne sur les carburants à faible teneur en carbone et la réglementation canadienne sur les carburants propres imposent ou incitent conjointement environ 18 à 20 milliards de gallons de mélange chaque année.

Pourquoi l'hydrotraitement supplante-t-il la transestérification pour les substituts du diesel ?

L'hydrotraitement produit du diesel renouvelable avec des propriétés d'indice de cétane élevé et de fluidité à froid qui répondent aux spécifications de carburant ASTM sans limites de mélange, permettant une substitution à 100 % dans les moteurs existants.

Quels freins pourraient ralentir l'expansion des biocarburants en Asie ?

Les coûts logistiques élevés pour la collecte des résidus agricoles en Inde et en Indonésie, ainsi que la volatilité des prix de l'huile de palme, peuvent retarder les projets de carburants avancés et comprimer les marges des producteurs.

Le marché mondial des biocarburants est-il concentré ou fragmenté ?

Les cinq premiers producteurs détiennent environ 38 % de la capacité, conférant au secteur un niveau de concentration modéré.

Dernière mise à jour de la page le: