Taille et part du marché européen des biocarburants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 33.29 Milliards de dollars |

| Taille du Marché (2026) | 37.25 Milliards de dollars |

| Taille du Marché (2031) | 62.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des biocarburants par Mordor Intelligence

La taille du marché européen des biocarburants devrait passer de 33,29 milliards USD en 2025 à 37,25 milliards USD en 2026 et atteindre 62,78 milliards USD d'ici 2031, à un TCAC de 11 % sur la période 2026-2031.

Le renforcement des quotas d'énergie renouvelable, l'élargissement des écarts de tarification carbone et l'essor rapide de l'aviation incitent les raffineurs à détourner des capitaux des combustibles fossiles vers des filières évolutives d'hydrotraitement, de gazéification et de conversion alcool-vers-carburéacteur. Les prix des quotas du SEQE-UE supérieurs à 80 EUR par tonne confèrent au diesel renouvelable à base d'huiles usagées une parité de prix avec le diesel conventionnel, tandis que le règlement ReFuelEU Aviation transforme le carburant d'aviation durable en un marché d'achat stratégique pour les majors pétrolières comme pour les producteurs spécialisés. Les filières de génération avancée passent du stade pilote au stade de démonstration, à mesure que les plafonds de durabilité de la directive RED III réduisent la capacité des cultures de première génération et récompensent les chaînes d'approvisionnement en déchets et résidus. L'intensité concurrentielle reste modérée, car les catalyseurs propriétaires, les plateformes enzymatiques et les contrats d'approvisionnement à long terme créent des marges défendables même lorsque les prix des matières premières fluctuent.

Principaux enseignements du rapport

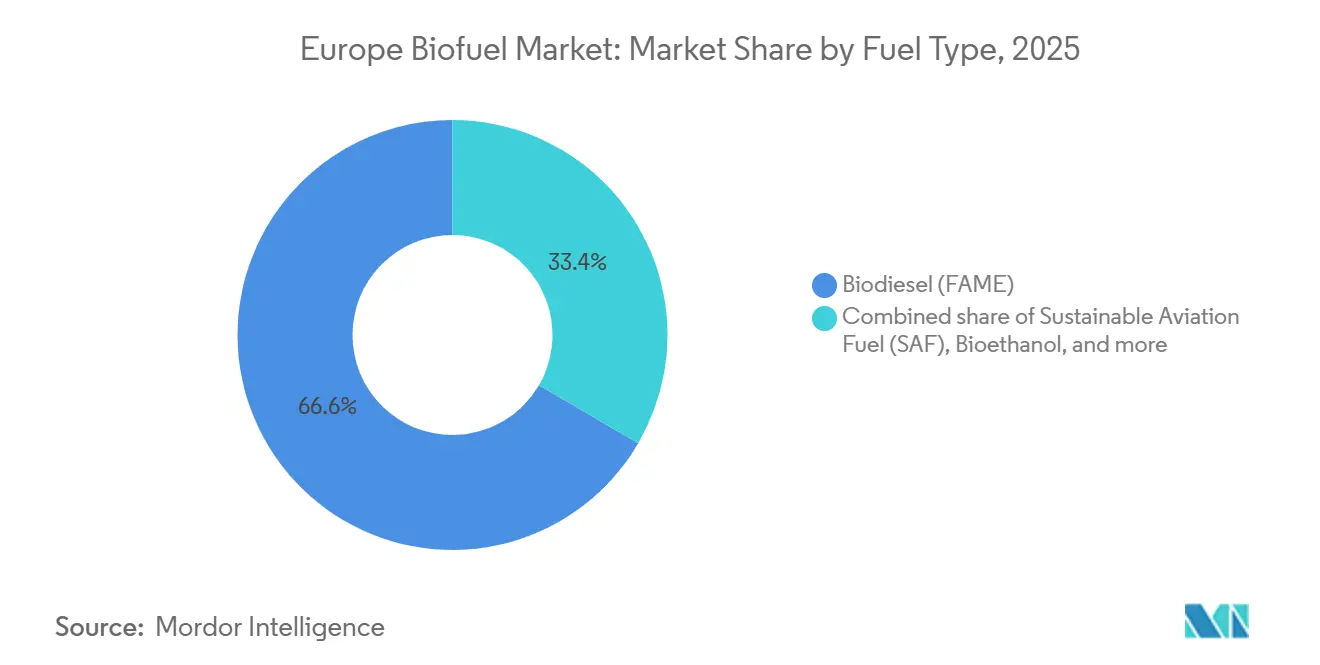

- Par type de carburant, le biodiesel a capté 66,6 % de la part du marché européen des biocarburants en 2025, tandis que le carburant d'aviation durable devrait se développer à un TCAC de 25,2 % jusqu'en 2031.

- Par génération, les plateformes de première génération à base de cultures sucrières et amylacées représentaient 65,2 % de la taille du marché européen des biocarburants en 2025, tandis que les filières de biologie synthétique de quatrième génération devraient croître de 19,5 % par an jusqu'en 2031.

- Par matière première, les oléagineux ont fourni 45,9 % des volumes en 2025, mais les intrants dérivés des algues devraient augmenter de 18,1 % par an sur la période de prévision.

- Par technologie, la transestérification représentait 55,1 % de la capacité installée en 2025, mais les unités d'hydrotraitement progressent à un rythme de 17,6 % par an, portées par les accords d'achat dans le secteur de l'aviation.

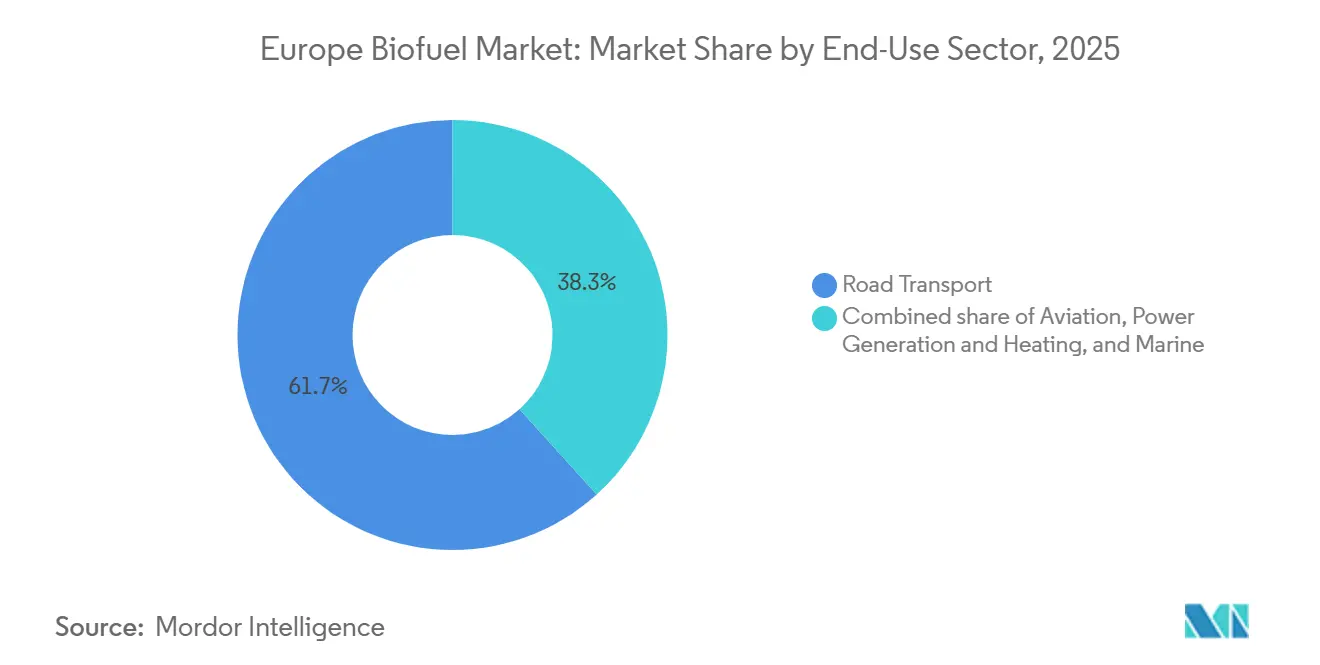

- Par secteur d'utilisation finale, le transport routier a absorbé 61,7 % de la demande en 2025, tandis que les volumes de l'aviation augmentent de 25,2 % par an à mesure que les compagnies aériennes sécurisent des contrats d'approvisionnement en carburant d'aviation durable à long terme.

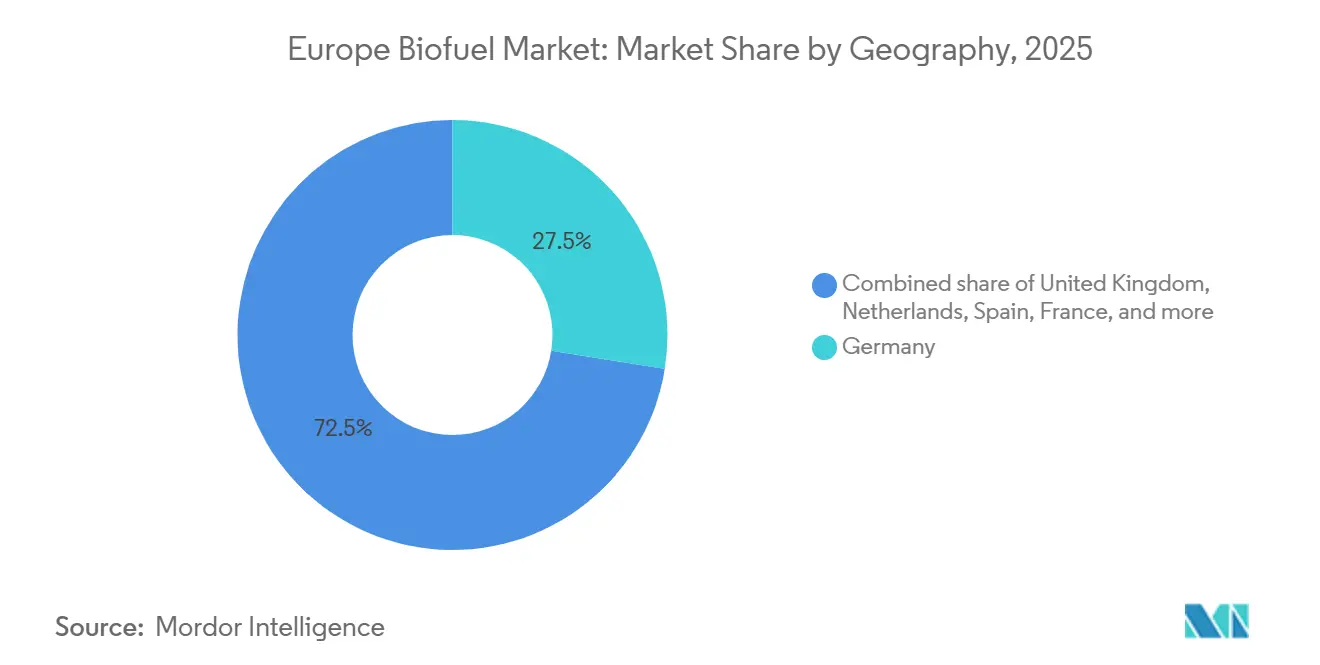

- Par géographie, l'Allemagne était en tête avec une part de revenus de 27,5 % en 2025, tandis que le Royaume-Uni progresse à un TCAC de 17,2 % grâce au renforcement des objectifs de l'Obligation de carburant de transport renouvelable.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des biocarburants

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des mandats de la directive européenne sur les énergies renouvelables III | +2.8% | À l'échelle de l'UE, plus marquée en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Objectifs de réduction des émissions de GES du paquet Ajustement à l'objectif 55 | +2.3% | À l'échelle de l'UE, adoption accélérée dans les pays nordiques | Moyen terme (2-4 ans) |

| Hausse des prix du carbone dans le cadre du SEQE-UE | +1.9% | À l'échelle de l'UE, particulièrement en Allemagne, aux Pays-Bas et en Belgique | Court terme (≤ 2 ans) |

| Mandats de carburant d'aviation durable (ReFuelEU) | +2.5% | À l'échelle de l'UE, concentrés en France, aux Pays-Bas et dans les hubs aéronautiques du Royaume-Uni | Long terme (≥ 4 ans) |

| Potentiel de crédits BECCS pour les installations intégrées | +0.9% | Suède, Pays-Bas, Finlande | Long terme (≥ 4 ans) |

| Projets de conversion des déchets en biocarburants portés par les interdictions de mise en décharge | +1.4% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des mandats de la directive européenne sur les énergies renouvelables III

La directive RED III, en vigueur depuis 2024, exige que les énergies renouvelables couvrent 29 % de la consommation de transport d'ici 2030 et fixe un sous-objectif de 5,5 points de pourcentage pour les biocarburants avancés.[1]Commission européenne, "Détails du paquet Ajustement à l'objectif 55," ec.europa.eu Les États membres doivent transposer la loi d'ici mai 2025, créant une vague de mise en conformité synchronisée qui a déjà accéléré les décisions d'investissement en Allemagne, en France et aux Pays-Bas. Les matières premières à risque élevé de changement indirect d'affectation des terres, telles que l'huile de palme et le soja, font l'objet d'une suppression progressive, réorientant les capitaux vers les huiles usagées, les résidus agricoles et les algues. L'Allemagne a publié des règles provisoires en 2025 pénalisant les volumes de première génération à partir de 2028, incitant les développeurs à reconvertir les distilleries pour produire de l'éthanol lignocellulosique. La France a relevé son multiplicateur pour les biocarburants avancés à 1,5 en 2024, poussant TotalEnergies à moderniser ses lignes d'hydrotraitement pour les matières premières à base d'huile de cuisson usagée et de suif. Le resserrement des critères de durabilité comprime les marges du biodiesel conventionnel, mais ouvre des perspectives pour les bioraffineries intégrées capables de fractionner la biomasse en plusieurs produits.

Objectifs de réduction des émissions de gaz à effet de serre du paquet Ajustement à l'objectif 55

Le paquet Ajustement à l'objectif 55 impose une réduction nette de 55 % des émissions de GES d'ici 2030 par rapport à 1990, avec de nouveaux plafonds d'émissions de 37,5 % pour les voitures et de 31 % pour les camionnettes en 2030. Le diesel renouvelable et le bioéthanol restent les seules options de substitution directe pour les flottes de poids lourds ne disposant pas de solutions d'électrification viables. St1 Nordic a mis en service une usine d'éthanol à partir de déchets de 400 000 tonnes à Göteborg en 2024 pour saisir cette opportunité de substitution au diesel. Le transport maritime et l'aviation sont désormais intégrés au SEQE-UE, stimulant la demande de biocarburants marins et de carburant d'aviation durable. La bioraffinerie de Venise d'Eni a commencé à produire du gasoil bio-marin en 2024 pour desservir les navires se préparant aux plafonds d'émissions de FuelEU Maritime.

Hausse des prix du carbone dans le cadre du SEQE-UE

Les quotas du SEQE-UE ont atteint 90 EUR par tonne début 2024 avant de se stabiliser autour de 80 EUR en 2025. À ces niveaux de prix, le diesel renouvelable à base d'huiles usagées, dont les émissions sur le cycle de vie sont inférieures à 50 g CO₂e/MJ, atteint la parité de coût avec le diesel conventionnel même sans subventions. Le complexe de Rotterdam de Shell a commencé à co-traiter 10 % d'huile de cuisson usagée dans son hydrocraqueur en 2024 afin de monétiser à la fois l'évitement des coûts carbone et les primes des certificats HBE néerlandais. La hausse des prix du carbone réduit également l'écart de coût pour les filières de gazéification vers liquide ; Velocys a bouclé 150 millions GBP de financement de projet pour une installation de conversion des déchets en carburéacteur à Immingham en 2025, structurée autour d'un contrat d'achat à prime Brent plus carbone.

Mandats de carburant d'aviation durable (ReFuelEU)

ReFuelEU Aviation impose un mélange de 2 % de carburant d'aviation durable à partir de 2025, montant à 6 % d'ici 2030 et à 70 % d'ici 2050, avec des pénalités de 5 EUR par kilogramme en cas de non-conformité. Neste a réservé 30 % de sa production de produits renouvelables à Rotterdam et à Singapour au carburant d'aviation durable d'ici 2027, dans le cadre de contrats à long terme avec Lufthansa, Air France-KLM et British Airways. SkyNRG a conclu un accord de 10 ans avec l'aéroport d'Amsterdam Schiphol en 2025 pour fournir 200 000 tonnes de carburant d'aviation durable, en agrégeant les volumes d'UPM et de Preem. La hausse des mandats catalyse également des projets de conversion alcool-vers-carburéacteur et de conversion électricité-vers-liquide ; l'usine Freedom Pines de LanzaJet a exporté du carburéacteur dérivé de l'éthanol vers des compagnies aériennes européennes fin 2024, illustrant l'approbation ASTM D7566 pour les filières non-HEFA.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et tension de l'offre | -1.6% | À l'échelle de l'UE, aiguë en Allemagne, aux Pays-Bas et en Belgique | Court terme (≤ 2 ans) |

| Plafonds de durabilité liés à l'utilisation des terres et au changement indirect d'affectation des terres | -1.2% | À l'échelle de l'UE, affectant particulièrement les importations d'huile de palme et de soja | Moyen terme (2-4 ans) |

| CAPEX élevé pour les installations de biocarburants avancés | -0.9% | À l'échelle de l'UE, concentré dans les pays nordiques, en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Concurrence des e-carburants et de l'hydrogène vert | -0.7% | Allemagne, Pays-Bas, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et tension de l'offre

Les prix au comptant de l'huile de cuisson usagée à Rotterdam ont bondi de 800 EUR par tonne en janvier 2024 à 1 350 EUR en décembre 2025, les raffineurs de diesel renouvelable surenchérissant sur les acheteurs du secteur chimique et de l'alimentation animale. L'huile de colza a oscillé autour de 1 100 EUR par tonne à mi-2025 après que la sécheresse a réduit les récoltes françaises et allemandes. Les matières premières représentent désormais les trois quarts des coûts de production en espèces des produits renouvelables pour Neste, accentuant la sensibilité aux marges. Les importations d'ester méthylique d'huile de palme ont diminué sous l'effet du plafond de risque élevé de changement indirect d'affectation des terres de la directive RED III, ce qui signifie que toute perturbation de l'approvisionnement liée aux conditions météorologiques en Indonésie provoque des pics de prix immédiats en Europe. Les producteurs se couvrent donc en signant des accords d'achat pluriannuels et en investissant dans des matières premières alternatives telles que la paille et la lignine.

CAPEX élevé pour les installations de biocarburants avancés

Les projets d'éthanol cellulosique peuvent coûter entre 300 et 500 millions EUR pour une production annuelle de 100 000 tonnes, soit près du triple d'une usine d'éthanol de maïs conventionnelle, en raison du prétraitement complexe et de l'hydrolyse enzymatique.[2]Agence internationale de l'énergie, "Références de coûts des biocarburants avancés," iea.org Les unités d'hydrotraitement nécessitent entre 200 et 400 millions EUR pour une capacité de 200 000 tonnes, plus la logistique supplémentaire d'hydrogène et de matières premières. La dette pour les projets avancés exige une prime de 200 à 300 points de base par rapport aux prêts aux raffineries, reflétant le risque technologique. La KfW allemande a tenté de combler cet écart avec 100 millions EUR de financement concessionnel accordé à Verbio en 2024, mais le pipeline de projets bancables reste limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'essor du carburant d'aviation durable remodèle l'économie des raffineries

Le marché européen du biodiesel représentait 66,6 % de la part du marché européen des biocarburants en 2025, soutenu par des mandats de mélange établis et une utilisation généralisée dans le secteur des transports. Cependant, le carburant d'aviation durable (SAF) a progressé à un taux annuel de 25,2 % et devrait maintenir une croissance similaire jusqu'en 2031. Le diesel renouvelable, chimiquement identique au diesel fossile, remporte des contrats de flotte en Scandinavie et en Allemagne car il satisfait des quotas de réduction des gaz à effet de serre plus stricts. La taille du marché européen des biocarburants pour le SAF a atteint 2,4 milliards USD en 2025 et devrait dépasser 10 milliards USD d'ici 2031, soulignant l'effet d'entraînement réglementaire de l'aviation. Les compagnies aériennes concluent des accords d'approvisionnement de 10 à 15 ans. Air France-KLM s'est engagée à hauteur de 800 000 tonnes jusqu'en 2035, offrant des flux de revenus prévisibles qui réduisent le risque des investissements dans l'hydrotraitement et la conversion alcool-carburéacteur. La demande de biodiesel se stabilise, les moteurs traditionnels atteignant leur limite au niveau de mélange B7 et les plafonds ILUC contraignant les matières premières à base d'huiles vierges. Les caractéristiques de substitution directe du diesel renouvelable, associées aux primes des certificats HBE, cannibalisent les volumes de biodiesel aux Pays-Bas et en Allemagne. Les molécules de niche telles que la bio-naphta restent en dessous de 3 % des volumes, mais gagnent en pertinence stratégique en tant que matières premières pétrochimiques pour les plastiques renouvelables.

La consommation de bioéthanol dépend de l'adoption des véhicules flexfuel ; les ventes de E85 en Suède ont augmenté de 12 % en 2024 grâce à des incitations fiscales, tandis que l'Italie et l'Espagne ont enregistré des baisses en raison de la contraction de la demande en essence. La croissance du SAF entraîne une réoptimisation du portefeuille de produits dans les raffineries : TotalEnergies a réorienté 40 % de la production de La Mède vers le carburéacteur en 2024, et Neste prévoit un pivot similaire à Rotterdam d'ici 2027. La capacité de la filière hydrotraitement à moduler les rendements de coupe entre le diesel et le carburéacteur constitue une assurance de marge face aux fluctuations de la demande. À mesure que les taux de mélange ReFuelEU augmentent, la production de SAF devrait représenter près d'un quart des ajouts de capacité d'hydrotraitement entre 2026 et 2031, modifiant durablement l'économie des raffineries européennes.

Par génération : les plateformes de quatrième génération passent du laboratoire au pilote

Les filières de première génération à base de cultures sucrières et amylacées contrôlaient 65,2 % du marché européen des biocarburants en 2025, mais les plafonds réglementaires et les coûts des matières premières limitent leur croissance future. Les installations de deuxième génération à base de résidus atteignent la viabilité commerciale, aidées par les crédits de double comptage ; l'installation Sunliquid de Clariant en Roumanie a livré de l'éthanol à 0,90 EUR par litre en 2024, se rapprochant à moins de 10 % de l'économie de première génération. Les algues de troisième génération restent au stade de démonstration ; la start-up néerlandaise Photanol a levé 30 millions EUR en 2025 pour piloter une installation de cyanobactéries de 10 000 tonnes qui convertit le CO₂ et la lumière solaire directement en éthanol. Les plateformes de biologie synthétique de quatrième génération, telles que la fermentation gazeuse de LanzaTech, devraient accroître leur part du marché européen des biocarburants en croissant de 19,5 % par an. Cette trajectoire reflète le financement par capital-risque d'entreprise et la baisse des coûts d'édition génomique, qui raccourcissent les cycles du laboratoire au pilote et améliorent la productivité des souches.

À mesure que la directive RED III resserre les plafonds de changement indirect d'affectation des terres, les installations de première génération en France et en Allemagne explorent des reconversions aux huiles usagées ou des fermetures de capacité. Tereos mettra à l'arrêt deux distilleries d'ici 2026, supprimant 400 000 tonnes d'approvisionnement en éthanol à base de cultures. Les investisseurs privilégient les plateformes avec des matières premières neutres en termes d'utilisation des terres ; British Airways a investi 10 millions GBP dans un projet LanzaTech à Port Talbot pour obtenir un accès anticipé au carburant d'aviation durable par fermentation gazeuse. Les projets de quatrième génération doivent encore prouver leur évolutivité et leur compétitivité en termes de coûts, mais la courbe d'apprentissage technologique et le potentiel de crédits BECCS en font un gagnant de parts de marché significatif au-delà de 2030.

Par matière première : les algues et les résidus défient la domination des oléagineux

Les oléagineux ont fourni 45,9 % des volumes de 2025, mais la taille du marché européen des biocarburants liée aux intrants dérivés des algues devrait afficher un TCAC de 18,1 %, grignotant la part des huiles végétales. La collecte d'huile de cuisson usagée a atteint 3,5 millions de tonnes en 2024 avec l'extension des interdictions de mise en décharge municipale, et les équarrisseurs de graisses animales au Danemark ont expédié 200 000 tonnes de suif aux producteurs de diesel renouvelable. La croissance rapide de la demande d'huiles usagées crée désormais des goulets d'étranglement logistiques ; l'Espagne et l'Italie importent de l'huile de cuisson usagée asiatique avec des primes de 100 à 150 EUR par tonne par rapport à l'approvisionnement domestique. Les résidus lignocellulosiques progressent à mesure que les réseaux d'agrégation de paille arrivent à maturité ; l'usine de Zörbig de Verbio traite 240 000 tonnes de paille par an et produit de l'éthanol avec une empreinte carbone inférieure de 85 % à celle de l'éthanol de maïs.

La culture des algues a finalement dépassé le stade du laboratoire ; le projet pilote de Photanol à Rotterdam vise des efficacités photosynthétiques proches de 15 %, doublant les références conventionnelles des algues et évitant le stress en eau douce grâce à l'utilisation d'eau saumâtre. La dépendance aux oléagineux reste une couverture économique car les broyeurs existants et les unités de transestérification sont conçus pour le colza et le soja. Cependant, le resserrement des règles de changement indirect d'affectation des terres et les pics de prix soulignent la valeur stratégique des matières premières diversifiées et neutres en termes d'utilisation des terres. Les investisseurs anticipent que les résidus et les algues dépasseront un tiers de l'approvisionnement total en matières premières d'ici 2031, faisant progresser la conformité de l'Europe aux critères de durabilité de la directive RED III.

Par technologie : l'hydrotraitement gagne du terrain sur la transestérification

La transestérification fournissait encore 55,1 % de la capacité de production en 2025, mais l'hydrotraitement progresse de 17,6 % par an car il produit plusieurs carburants de substitution directe (diesel renouvelable, carburant d'aviation durable, bio-naphte et bioGPL) à partir de gammes de matières premières diversifiées.

La valorisation de l'huile de pyrolyse, pilotée par Fortum et BTG, offre une voie modulaire vers les carburants liquides, mais produit encore 20 à 30 % de produit fini en moins par tonne de biomasse que l'hydrotraitement. Les coûts d'investissement en hydrotraitement sur site vierge s'alignent sur ceux de la transestérification, mais des marges nettes plus élevées et des accords d'achat dans l'aviation raccourcissent les délais de récupération. Les stratégies de co-traitement dans des raffineries comme Shell Pernis évitent entièrement les dépenses sur site vierge, soulignant la flexibilité de l'hydrotraitement. En conséquence, la taille du marché européen des biocarburants ajoutée par l'hydrotraitement devrait dépasser toutes les autres filières technologiques jusqu'en 2031.

Par secteur d'utilisation finale : l'aviation dépasse le transport routier en dynamique de croissance

Le transport routier a absorbé 61,7 % des volumes en 2025, mais l'adoption des véhicules électriques aplatit la demande de diesel et d'essence. Le resserrement des quotas allemands de réduction des émissions de gaz à effet de serre a accru l'utilisation du diesel renouvelable, mais le plafond au niveau de mélange B7 du biodiesel limite la croissance future. L'aviation progresse de 25,2 % par an, reflétant l'offre de carburant d'aviation durable. Lufthansa s'est engagée à atteindre 10 % d'utilisation de carburant d'aviation durable dans son réseau d'ici 2030, garantissant des achats qui sous-tendent de nouvelles unités d'hydrotraitement. La taille du marché européen des biocarburants attribuée à l'aviation s'élevait à 2,4 milliards USD en 2025 et dépassera vraisemblablement 10 milliards USD d'ici 2031.

La demande maritime est émergente sous les objectifs de neutralité carbone de l'OMI ; l'usine de Venise d'Eni a commencé à produire 750 000 tonnes de gasoil bio-marin en 2024, bien que l'infrastructure de soutage reste limitée en dehors de Rotterdam et d'Anvers. Les marchés de la production d'électricité et du chauffage sont marginaux mais lucratifs dans le cadre de l'économie de l'élimination du carbone ; Stockholm Exergi monétisera 800 000 tonnes d'éliminations de CO₂ par an à partir de 2026. La croissance des biocarburants dans le secteur routier plafonnera vers 2028, tandis que l'aviation et, dans une moindre mesure, le transport maritime capteront la demande incrémentale. La segmentation par utilisation finale évolue donc d'une orientation centrée sur le transport routier vers une orientation centrée sur l'aviation sur l'horizon de prévision.

Analyse géographique

L'Allemagne détenait 27,5 % des revenus en 2025, reflétant 2,5 millions de tonnes de capacité de biodiesel et de diesel renouvelable sous un quota de réduction des émissions de gaz à effet de serre de 25 %. Le complexe de Schwedt de Verbio a traité 450 000 tonnes d'huile de cuisson usagée et de paille en 2024, approvisionnant les flottes domestiques et les exportations vers la Pologne. Les prix du carbone supérieurs à 80 EUR par tonne font de l'Allemagne un marché attractif pour les carburants à base d'huiles usagées et de résidus, réduisant l'écart de coût avec le diesel fossile. La révision de la loi allemande sur les quotas de biocarburants en 2025 pénalise les biocarburants de première génération après 2028, contraignant les producteurs à accélérer les conversions cellulosiques et d'hydrotraitement.

Le Royaume-Uni a affiché la croissance la plus rapide, progressant de 17,2 % par an vers 2031, l'Obligation de carburant de transport renouvelable ayant relevé le multiplicateur pour les carburants de développement et le quota global à 12,4 % d'ici 2032.[3]Département des transports du Royaume-Uni, "Révision 2024 de l'Obligation de carburant de transport renouvelable," gov.uk Les projets de Velocys et LanzaJet, soutenus par British Airways et Virgin Atlantic, transforment le Royaume-Uni en un hub de carburant d'aviation durable. La France contrôlait 18 % de part de marché en 2025 grâce aux usines de La Mède et de Grandpuits de TotalEnergies, qui traitent 1 million de tonnes d'huiles usagées par an. La loi française sur l'énergie de 2024 a relevé le multiplicateur pour les biocarburants avancés à 1,5, stimulant les investissements dans le cellulosique et l'hydrotraitement.

Les pays nordiques détenaient collectivement 16 % du marché européen des biocarburants. La raffinerie de Porvoo de Neste a livré 1,5 million de tonnes de diesel renouvelable en 2024, en exportant 60 % vers la Californie et les Pays-Bas. Les raffineries suédoises de Preem ont produit 1 million de tonnes de diesel renouvelable et prévoient une expansion de 500 000 tonnes d'ici 2027. La bioraffinerie d'huile de tall d'UPM à Lappeenranta a produit 150 000 tonnes en 2024, tirant parti de l'intégration des résidus forestiers. L'Italie et l'Espagne représentaient chacune environ 9 % en 2025 ; les sites reconvertis de Gela et de Venise d'Eni traitent 1,5 million de tonnes d'huiles usagées, tandis que Cepsa construit une usine de carburant d'aviation durable de 500 000 tonnes à Huelva d'ici 2028. Les Pays-Bas, avec une part de 7 %, fonctionnent comme un hub de négoce de biocarburants via le port en eaux profondes de Rotterdam, où Shell et Neste co-traitent des matières premières biologiques.

Le reste de l'Europe, la Belgique, l'Autriche, la Pologne et les marchés plus petits, représentait collectivement 12 % en 2025. Le secteur du biodiesel belge, ancré par Cargill et Bunge, satisfait les mandats de mélange domestiques et exporte un surplus vers la France. La Russie reste marginale avec moins de 2 % compte tenu des mandats domestiques limités et des infrastructures d'exportation. Le leadership géographique suit donc la rigueur des politiques, la disponibilité des matières premières et la flexibilité des raffineries, cimentant l'Allemagne, la France et les pays nordiques comme ancres régionales, tandis que le Royaume-Uni émerge comme le précurseur de la commercialisation du carburant d'aviation durable.

Paysage concurrentiel

Les cinq premiers producteurs, Neste, TotalEnergies, Shell, Eni et Preem, contrôlent collectivement environ 40 % de la capacité européenne, plaçant le marché européen des biocarburants dans une zone de concentration modérée. Neste exploite son hydrotraitement propriétaire NEXBTL pour traiter une large gamme de matières premières et a capté 30 % des volumes de diesel renouvelable en 2025. TotalEnergies a reconverti La Mède et Grandpuits du raffinage fossile à la production de biocarburants, illustrant l'efficacité en capital des conversions sur sites existants.[4]TotalEnergies, "Conversion de la bioraffinerie de Grandpuits," totalenergies.com La raffinerie Pernis de Shell co-traite 10 % de matières premières biologiques dans un hydrocraqueur, exploitant les actifs existants d'hydrogène et de distillation pour réduire les dépenses en capital.

Des entreprises spécialisées telles que Verbio, UPM et Clariant se différencient par des niches technologiques, respectivement la conversion de la paille en éthanol, de l'huile de tall en diesel et les enzymes cellulosiques. SkyNRG a été le pionnier du modèle d'agrégateur de carburant d'aviation durable, en signant des accords d'approvisionnement décennaux avec des aéroports et des compagnies aériennes sans posséder d'infrastructure de raffinage. Stockholm Exergi démontre le modèle de double revenu BECCS plus biocarburant, capturant des éliminations pour la vente dans le cadre de l'article 6 tout en vendant localement de la chaleur et de l'électricité. Les avantages technologiques sont importants : les catalyseurs propriétaires, les cocktails enzymatiques et les systèmes de traçabilité certifiés permettent aux acteurs de défendre leurs marges même lorsque les prix des matières premières augmentent.

La conformité réglementaire crée des barrières à l'entrée ; les audits de durabilité détaillés dans le cadre de la directive RED III favorisent les acteurs établis disposant de chaînes de traçabilité bien établies. La discipline en matière de capital est visible : Shell consacre 40 % de ses dépenses bas carbone à l'hydrogène et aux e-carburants, se couvrant contre l'érosion à long terme des marges des biocarburants. Dans l'ensemble, les mouvements stratégiques se concentrent sur la sécurité des matières premières, la flexibilité des raffineries et les références en matière d'émissions sur le cycle de vie, renforçant la concentration intermédiaire tout en laissant de la place aux perturbateurs technologiques.

Leaders du secteur européen des biocarburants

Neste Oyj

TotalEnergies SE

Preem AB

UPM-Kymmene Oyj

Verbio Vereinigte BioEnergie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Etlas, une nouvelle coentreprise entre Corteva Inc. et le géant énergétique BP, est sur le point d'extraire de l'huile de cultures telles que le canola, la moutarde et le tournesol. Cette huile sera utilisée pour produire des biocarburants, notamment du carburant d'aviation durable et du diesel renouvelable.

- Décembre 2025 : Le cabinet allemand a approuvé une loi pour adopter la directive européenne sur les énergies renouvelables (RED III). La législation simplifie les approbations de projets d'énergie renouvelable, supprime les obstacles administratifs et établit des lignes directrices claires pour le développement de l'éolien, du solaire et d'autres technologies d'énergie propre.

- Septembre 2025 : Altalto (Immingham) Limited, propriété de Velocys, a obtenu un financement du Fonds pour les carburants avancés du Département des transports du Royaume-Uni. Cette subvention vise à finaliser la conception d'ingénierie de base de l'installation phare de conversion des déchets en carburant d'aviation durable d'Altalto.

- Décembre 2024 : BP a lancé BP Bioenergy HVO en Espagne, ciblant le secteur du transport routier de marchandises lourdes. Ce diesel renouvelable sera proposé dans des stations-service sélectionnées à Madrid, Valence et Navarre. Le projet pilote espagnol fait suite au lancement du HVO bp bioenergy dans des stations-service de plusieurs pays européens, tels que le Royaume-Uni, l'Autriche, l'Allemagne et les Pays-Bas.

Périmètre du rapport sur le marché européen des biocarburants

Un biocarburant est un type de carburant fabriqué en peu de temps à partir de biomasse, par opposition aux processus naturels très lents qui produisent les combustibles fossiles comme le pétrole. Les biocarburants peuvent être produits à partir de plantes ou de déchets biologiques agricoles, domestiques ou industriels.

Le marché européen des biocarburants est segmenté par type de carburant, génération, matière première, technologie, utilisation finale et géographie. Par type de carburant, le marché est segmenté en bioéthanol, biodiesel, diesel renouvelable/HVO, carburant d'aviation durable et bio-naphte. Par génération, le marché est segmenté en première, deuxième, troisième et quatrième génération. Par matière première, le marché est segmenté en sucre, amidon, oléagineux, huile de cuisson usagée, lignocellulosique et algues. Par technologie, le marché est segmenté en fermentation, transestérification, hydrotraitement, gazéification et pyrolyse. Par utilisation finale, le marché est segmenté en transport routier, aviation, transport maritime, et production d'électricité et chauffage. Le rapport couvre également la taille du marché et les prévisions pour le marché européen des biocarburants dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Bioéthanol |

| Biodiesel (EMAG) |

| Diesel renouvelable/HVO |

| Carburant d'aviation durable |

| Bio-naphte et autres biocarburants de substitution directe |

| Première génération (sucre et amidon) |

| Deuxième génération (cellulosique) |

| Troisième génération (à base d'algues) |

| Quatrième génération (biologie synthétique/photobiologique) |

| Cultures sucrières (canne à sucre, betterave sucrière) |

| Cultures amylacées (maïs, blé, manioc) |

| Oléagineux (soja, colza, palme) |

| Huile de cuisson usagée et graisse animale |

| Résidus agricoles lignocellulosiques |

| Algues |

| Fermentation |

| Transestérification |

| Hydrotraitement (HVO / carburant d'aviation durable) |

| Gazéification et synthèse Fischer-Tropsch |

| Pyrolyse et valorisation |

| Transport routier |

| Aviation |

| Transport maritime |

| Production d'électricité et chauffage |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par type de carburant | Bioéthanol |

| Biodiesel (EMAG) | |

| Diesel renouvelable/HVO | |

| Carburant d'aviation durable | |

| Bio-naphte et autres biocarburants de substitution directe | |

| Par génération | Première génération (sucre et amidon) |

| Deuxième génération (cellulosique) | |

| Troisième génération (à base d'algues) | |

| Quatrième génération (biologie synthétique/photobiologique) | |

| Par matière première | Cultures sucrières (canne à sucre, betterave sucrière) |

| Cultures amylacées (maïs, blé, manioc) | |

| Oléagineux (soja, colza, palme) | |

| Huile de cuisson usagée et graisse animale | |

| Résidus agricoles lignocellulosiques | |

| Algues | |

| Par technologie | Fermentation |

| Transestérification | |

| Hydrotraitement (HVO / carburant d'aviation durable) | |

| Gazéification et synthèse Fischer-Tropsch | |

| Pyrolyse et valorisation | |

| Par secteur d'utilisation finale | Transport routier |

| Aviation | |

| Transport maritime | |

| Production d'électricité et chauffage | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché européen des biocarburants en 2026 ?

La taille du marché européen des biocarburants s'élevait à 37,25 milliards USD en 2026 et devrait augmenter pour atteindre 62,78 milliards USD d'ici 2031, avec un TCAC de 11 % jusqu'en 2031.

Quelle filière technologique se développe le plus rapidement dans les bioraffineries européennes ?

Les unités d'hydrotraitement ajoutent de la capacité à un rythme de 17,6 % par an car elles produisent du diesel renouvelable, du carburant d'aviation durable et des coproduits dans une seule unité de traitement.

Quelle part de la capacité européenne de biocarburants les cinq premiers producteurs contrôlent-ils aujourd'hui ?

Neste, TotalEnergies, Shell, Eni et Preem représentent ensemble environ 40 % de la capacité installée, indiquant une concentration modérée.

Pourquoi les oléagineux perdent-ils des parts de matières premières malgré une utilisation historiquement élevée ?

Les plafonds stricts de changement indirect d'affectation des terres, les préoccupations liées à l'utilisation des terres et les pics de prix réorientent les investissements vers les huiles usagées, les résidus et les algues qui évitent les conflits alimentation-carburant.

Comment les tendances de tarification du carbone dans l'UE influencent-elles la compétitivité des biocarburants ?

Les prix des quotas du SEQE-UE supérieurs à 80 EUR rendent les biocarburants bas carbone compétitifs en termes de coût par rapport au diesel fossile même sans subventions de mélange, accélérant le passage des raffineurs aux matières premières renouvelables.

À quelle vitesse la demande d'aviation en carburant durable va-t-elle croître en Europe d'ici 2031 ?

Les volumes d'aviation pour le carburant d'aviation durable progressent à un TCAC de 25,2 %, portant le segment au-delà de 10 milliards USD d'ici 2031.

Dernière mise à jour de la page le: