Taille et part du marché des perspectives des biocarburants à base d'algues du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

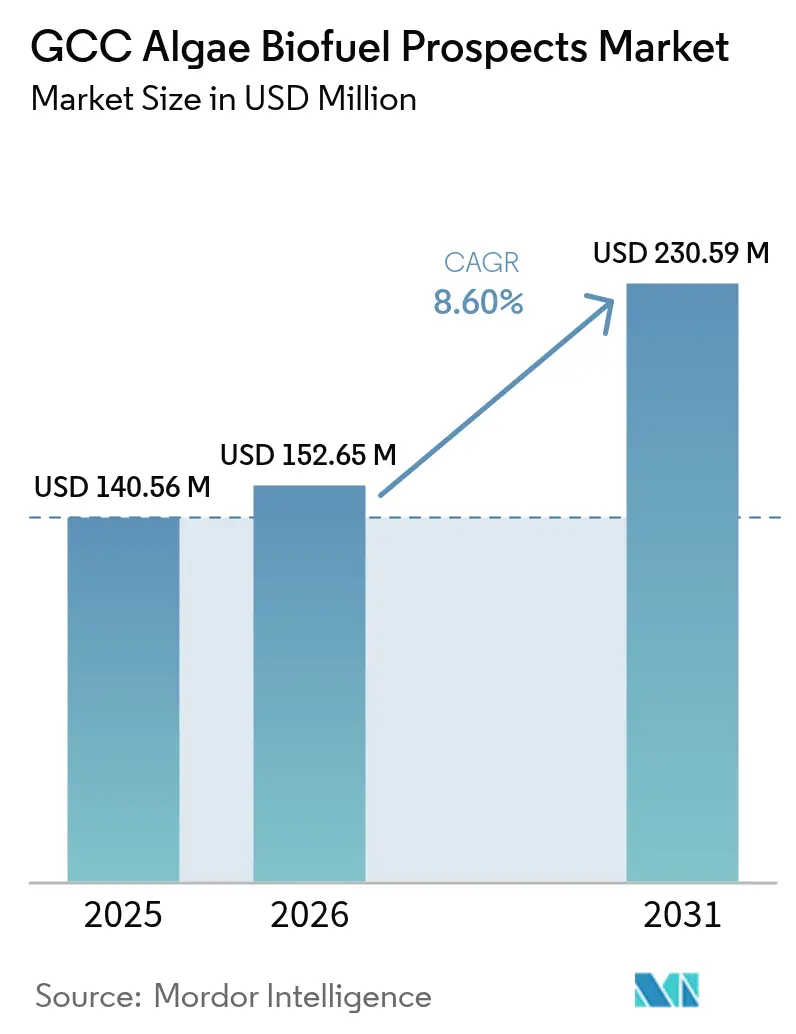

| Taille du marché de l'année de base (2025) | 140.56 Millions de dollars américains |

| Taille du Marché (2026) | 152.65 Millions de dollars américains |

| Taille du Marché (2031) | 230.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des perspectives des biocarburants à base d'algues du CCG par Mordor Intelligence

La taille du marché des perspectives des biocarburants à base d'algues du CCG est estimée à 152,65 millions USD en 2026, en hausse par rapport à la valeur 2025 de 140,56 millions USD, avec des projections pour 2031 affichant 230,59 millions USD, progressant à un TCAC de 8,6 % sur la période 2026-2031.

L'expansion est portée par l'intensification des mécanismes de tarification du carbone, les règles obligatoires de mélange de carburant aérien durable (SAF), ainsi que la disponibilité d'abondantes ressources en eau de mer et de flux industriels de CO₂, qui réduisent les coûts des matières premières. Les grands groupes pétroliers internationaux exploitent désormais la logistique pétrochimique existante pour réduire les besoins en capital, tandis que la culture à base d'eau de mer abaisse les dépenses d'exploitation de 40 à 60 % par rapport aux systèmes d'eau douce. L'intégration verticale s'accélère à mesure que les producteurs relient la culture des algues en amont au raffinage en aval pour sécuriser des marges plus élevées. La tension concurrentielle reflète également la montée en puissance rapide de l'hydrogène vert à très faible coût, qui pèse sur l'économie des biocarburants à base d'algues, tout en poussant simultanément les compagnies aériennes et les armées à verrouiller des solutions de substitution directe répondant aux échéances de décarbonation.

Principaux enseignements du rapport

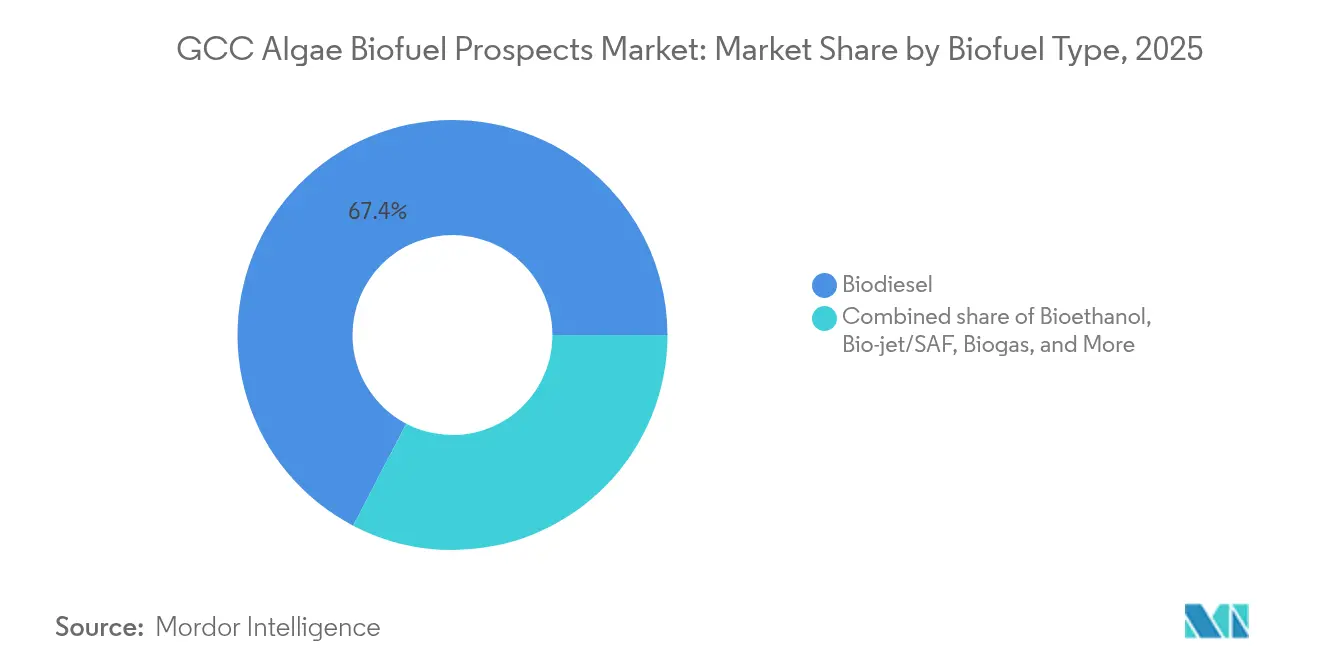

- Par type de biocarburant, le biodiesel a dominé avec une part de revenus de 67,35 % en 2025 ; le biocarburant aviation devrait progresser à un TCAC de 16,5 % jusqu'en 2031.

- Par espèce de matière première, les microalgues ont capté une part de 88,60 % en 2025 et progressent à un TCAC de 9,96 % jusqu'en 2031.

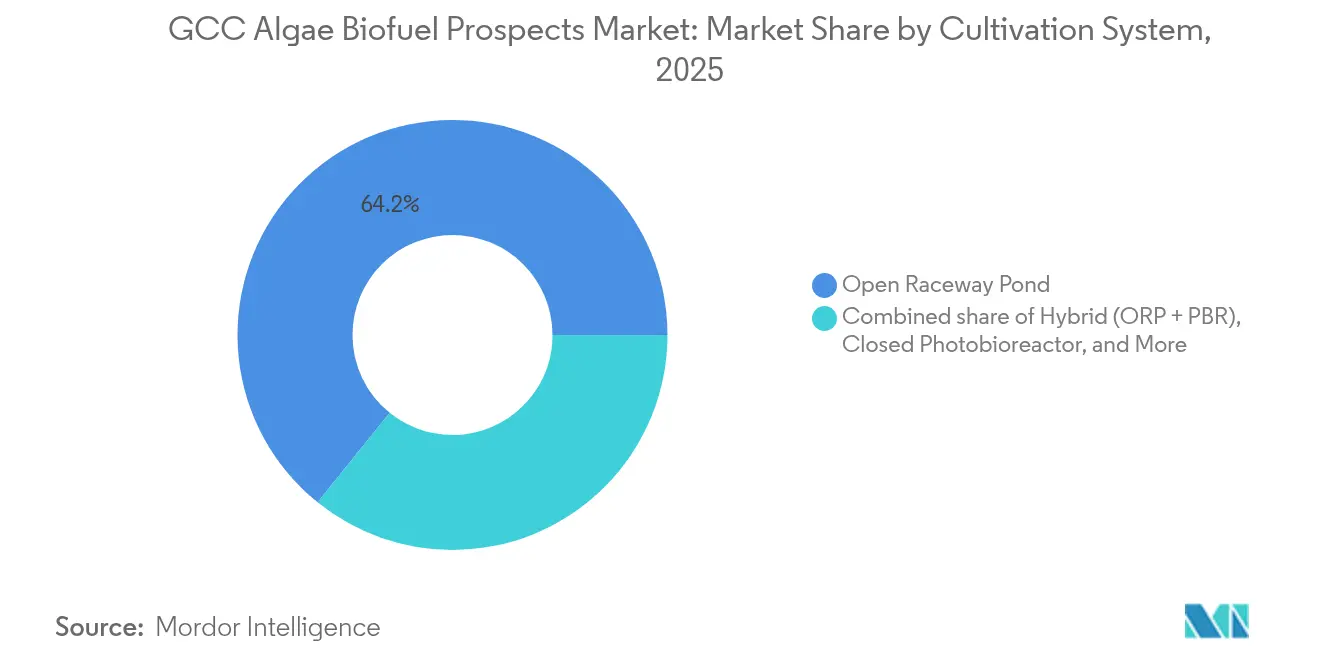

- Par système de culture, les bassins à chenaux ouverts ont représenté 64,20 % de la part du marché des biocarburants à base d'algues du CCG en 2025, tandis que les systèmes hybrides devraient se développer à un TCAC de 17,8 % jusqu'en 2031.

- Par application d'utilisation finale, le transport a représenté une part de 60,30 % de la taille du marché des biocarburants à base d'algues du CCG en 2025 ; l'aviation devrait progresser à un TCAC de 20,4 % jusqu'en 2031.

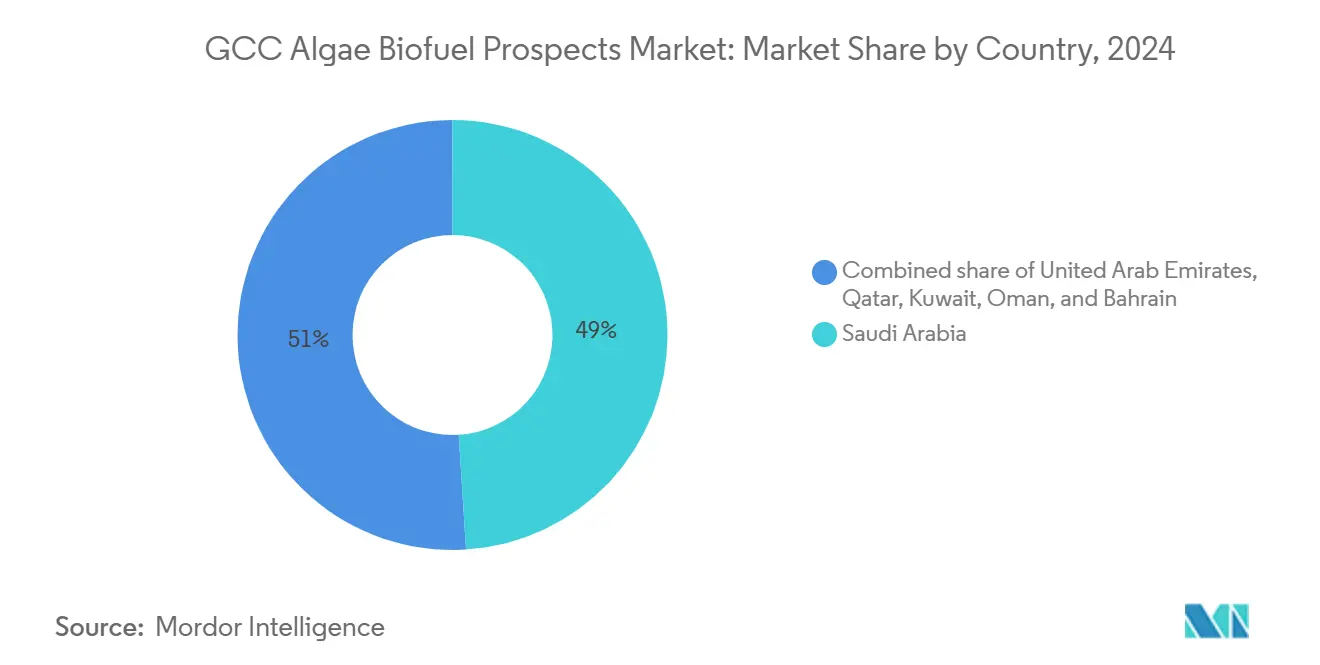

- Par pays, l'Arabie saoudite a dominé avec une part de 48,60 % en 2025, et les Émirats arabes unis enregistrent le TCAC le plus rapide à 15,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des perspectives des biocarburants à base d'algues du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de la tarification du carbone sur les économies exportatrices de pétrole du CCG | 2.10% | Marchés clés : Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Objectifs obligatoires de mélange de SAF pour les compagnies aériennes nationales | 1.80% | Plateformes aéronautiques des Émirats arabes unis, du Qatar et de l'Arabie saoudite | Court terme (≤ 2 ans) |

| Économies de coûts de la culture à base d'eau de mer par rapport aux systèmes d'eau douce | 1.50% | Régions côtières du CCG, zones de dessalement des Émirats arabes unis | Long terme (≥ 4 ans) |

| Partenariats de valorisation du CO₂ avec les aciéries et les usines de dessalement | 1.20% | Corridors industriels d'Arabie saoudite, zones de traitement des Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Demande militaire en carburants de substitution directe adaptés à la logistique | 0.90% | Secteurs de défense de l'Arabie saoudite et des Émirats arabes unis | Long terme (≥ 4 ans) |

| Intégration de la chaleur résiduelle provenant des centrales électriques au gaz | 0.60% | Régions de production d'énergie du Qatar et du Koweït | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression de la tarification du carbone sur les économies exportatrices de pétrole du CCG

Le durcissement des cadres de tarification du carbone à travers le Golfe accélère la diversification gouvernementale vers les biocarburants à base d'algues, qui protègent les revenus d'exportation conformément aux objectifs de Vision 2030.[1]Vision 2030, "Vision 2030 Royaume d'Arabie saoudite," vision2030.gov.sa Le Fonds public d'investissement d'Arabie saoudite a alloué 20 milliards USD aux énergies renouvelables en 2024, en mettant l'accent sur les plateformes à base d'algues qui modernisent les sites pétrochimiques existants.[2]Arab News Staff, "Le FPI alloue 20 milliards USD aux énergies renouvelables," Arab News, arabnews.com L'utilisation du CO₂ de raffinerie comme matière première convertit les coûts de conformité en valeur de biomasse, accordant aux producteurs d'algues des contrats d'achat à long terme auprès des industries émettrices. Le dosage politique ancre ainsi une demande prévisible, atténue le risque d'actifs échoués et renforce le marché des biocarburants à base d'algues du CCG en tant que couverture contre la réduction des marges des combustibles fossiles.

Objectifs obligatoires de mélange de SAF pour les compagnies aériennes nationales

Emirates, Qatar Airways et Saudia doivent respecter des mandats de SAF de 5 à 10 % d'ici 2030, garantissant ainsi une clientèle aéronautique captive. Emirates détient déjà un accord d'approvisionnement en SAF d'une durée d'une décennie qui prévoit 30 % de contenu algues local d'ici 2028. Les règles de mélange stabilisent les revenus des raffineurs d'algues, débloquent le financement de projets et encouragent une montée en puissance rapide à proximité des aéroports de correspondance. Parce que le CCG contrôle les corridors de transit aérien critiques, les producteurs régionaux peuvent approvisionner les transporteurs étrangers qui font le plein en escale, élargissant le marché des biocarburants à base d'algues du CCG au-delà de la consommation intérieure.

Économies de coûts de la culture à base d'eau de mer par rapport aux systèmes d'eau douce

Les installations de démonstration d'Abou Dhabi et de Fujairah confirment que les microalgues halophiles atteignent des rendements lipidiques comparables à ceux des souches d'eau douce, avec des coûts d'exploitation inférieurs de 40 à 60 % lors de l'utilisation d'eau de mer non traitée. La co-implantation avec des usines de dessalement réduit encore les coûts en partageant les stations de pompage et en exploitant les effluents de saumure dont la salinité correspond aux plages optimales. Il en résulte un avantage structurel en matière de matières premières qui compense la récolte à forte intensité énergétique, ancrant ainsi la compétitivité à long terme du secteur des biocarburants à base d'algues du CCG dans les climats arides.

Partenariats de valorisation du CO₂ avec les aciéries et les usines de dessalement

Les opérations sidérurgiques de SABIC émettent plus de 50 millions de tonnes de CO₂ par an, et des projets pilotes d'interconnexion utilisent 10 à 15 % de ce flux pour la croissance des algues, réduisant les coûts de captage et améliorant la productivité de la biomasse. ADNOC teste une intégration similaire avec des unités de dessalement pour associer CO₂ concentré, chaleur résiduelle et eau de mer, renforçant ainsi les références d'économie circulaire. Une telle symbiose accroît les taux de rendement interne des projets et place les complexes à intégration verticale au cœur du marché des biocarburants à base d'algues du CCG.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Propriété intellectuelle sur les souches tolérantes à la salinité élevée détenue par des entreprises étrangères | -1.40% | Contraintes régionales de transfert de technologie | Long terme (≥ 4 ans) |

| Capacité locale limitée de transestérification en aval | -0.80% | Lacunes de traitement en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Financement risqué insuffisant pour les bioraffineries avant le stade des revenus | -0.60% | Limites de l'écosystème des start-ups du CCG | Court terme (≤ 2 ans) |

| Concurrence de l'hydrogène solaire à très faible coût dans le CCG | -0.50% | Zones d'énergie renouvelable de l'Arabie saoudite et des Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Propriété intellectuelle sur les souches tolérantes à la salinité élevée détenue par des entreprises étrangères

Les brevets clés couvrant les microalgues halophiles sont contrôlés par des sociétés biotechnologiques américaines et européennes telles qu'Algenol Biotech, ce qui entraîne des frais de licence élevés et un transfert de technologie limité.[3]Algenol Biotech, "Brevets sur les algues tolérantes à la salinité," algenol.com Les installations pilotes des Émirats arabes unis ont déjà connu des retards de mise en service lors de la négociation des droits d'accès, exposant le marché à des risques de chaîne d'approvisionnement et ralentissant la R&D locale. Les universités locales intensifient leurs programmes d'édition génomique, mais les souches commerciales pourraient prendre 5 à 10 ans pour atteindre l'échelle industrielle, freinant ainsi la croissance du marché des biocarburants à base d'algues du CCG.

Capacité locale limitée de transestérification en aval

Les unités de biodiesel existantes dans le CCG sont optimisées pour les matières premières à base d'huile de palme et non pour les lipides d'algues, couvrant moins de 30 % de la production anticipée pour 2030.[4]ENOC Group, "Aperçu des opérations de biodiesel," enoc.com Par conséquent, les producteurs doivent expédier l'huile d'algues brute vers l'Asie ou l'Europe, perdant de la valeur ajoutée et s'exposant à des risques de fret. Des raffineries en site vierge sont prévues, mais la dépendance vis-à-vis des équipements importés accroît les dépenses d'investissement (capex) et les risques de planification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de biocarburant : les carburants d'aviation portent une croissance premium

Ce segment a représenté une taille de marché des biocarburants à base d'algues du CCG de 94,67 millions USD en 2025, le biodiesel détenant une part de 67,35 % grâce aux flottes établies dans le transport routier. Le biocarburant aviation devrait toutefois enregistrer un TCAC de 16,5 % jusqu'en 2031, porté par les mandats obligatoires de SAF de 5 à 10 % dans les plateformes aéronautiques du Golfe. Les compagnies aériennes acceptent de payer 2 à 3 fois le prix du kérosène pour respecter les délais de conformité, protégeant ainsi les producteurs des fluctuations des prix des matières premières et élevant par là même leurs marges.

La croissance de la demande de SAF élargit les opportunités d'approvisionnement en matières premières tout en encourageant les investissements dans la certification. Le bioéthanol conserve une part de 15,20 % principalement grâce au mélange pour le transport terrestre, et le biogaz s'établit à 8,10 % en raison de l'abondance du gaz de réseau qui supplante le digestat riche en méthane. L'hydrogène dérivé des algues ne capte qu'une part de 4,05 %, mais attire les investissements en R&D à mesure que les agendas énergétiques nationaux visent des molécules vertes prêtes à l'exportation, indiquant une voie de diversification émergente, bien que de plus long terme, pour le marché des biocarburants à base d'algues du CCG.

Par espèce de matière première : la domination des microalgues s'accélère

Les microalgues ont généré 88,60 % du volume de 2025 et se sont développées à un TCAC de 9,96 %, consolidant leur leadership grâce à des rendements lipidiques supérieurs et à une production tout au long de l'année. Des souches telles que la Nannochloropsis et la Chlorella atteignent des concentrations lipidiques de 20 à 30 % lorsqu'elles sont cultivées dans des bassins à haute salinité le long du Golfe arabique. La taille du marché des biocarburants à base d'algues du CCG pour les microalgues devrait maintenir sa croissance grâce aux initiatives continues d'optimisation génétique.

Les macroalgues détiennent une part de 11,40 % en raison de fenêtres de récolte épisodiques et d'une teneur plus faible en huile ; cependant, les essais sur les algues brunes montrent des promesses pour les produits chimiques de bioraffinerie intégrée. Les fermes de Spirulina chevauchent les marchés de la nutrition, offrant des subventions croisées qui améliorent les flux de trésorerie en phase initiale. Les programmes de souches locales visent à réduire les coûts de redevances, soutenant l'autonomie à long terme du secteur des biocarburants à base d'algues du CCG.

Par système de culture : les systèmes hybrides captent les gains d'efficacité

Les bassins à chenaux ouverts représentaient 64,20 % de la capacité installée en 2025, tirant parti de leur faible intensité capitalistique. Cependant, les systèmes hybrides qui associent des bassins à des photobioréacteurs progressent à un TCAC de 17,8 %, offrant des gains de productivité de 40 à 50 % dans les essais du Qatar. Les photobioréacteurs fermés détiennent une part de 20,10 % pour les productions de qualité pharmaceutique, tandis que la fermentation hétérotrophe est en retrait à 8,05 % en raison du coût élevé des substrats glucidiques.

La conception hybride atténue le risque de contamination durant les premières phases de croissance, puis transfère la biomasse vers des bassins ouverts pour une montée en puissance économique. La récupération de la chaleur résiduelle provenant des centrales électriques voisines stabilise les températures de culture et réduit les coûts énergétiques, un avantage décisif dans la chaleur ambiante élevée qui caractérise le marché des biocarburants à base d'algues du CCG.

Par application d'utilisation finale : le secteur de l'aviation transforme la demande

Le transport a représenté une part de 60,30 % en 2025, porté par les mandats de mélange de diesel ; cependant, l'aviation est le secteur en forte percée avec un TCAC de 20,4 %, les transporteurs pré-achetant du SAF pour assurer leur conformité. La part du marché des biocarburants à base d'algues du CCG pour l'aviation devrait se développer rapidement, Emirates, Qatar Airways et Saudia consommant collectivement plus de 400 millions de litres de carburéacteur annuellement.

Les carburants marins captent une part de 12,10 %, aidés par les réductions volontaires d'émissions parmi les lignes de conteneurs utilisant les ports du Golfe, tandis que la production d'énergie représente 8,05 % en raison de l'abondance du gaz naturel. Les matières premières industrielles représentent les 7,10 % restants, axés sur les tensioactifs et les solvants de spécialité qui atteignent des prix premium, diversifiant ainsi les sources de revenus et amortissant le risque de prix sur le marché des biocarburants à base d'algues du CCG.

Analyse géographique

L'Arabie saoudite ancre le marché des biocarburants à base d'algues du CCG avec une part de 48,60 %, grâce à ses actifs de raffinerie modernisés, ses vastes flux industriels de CO₂ et ses 20 milliards USD d'allocations aux énergies renouvelables dans le cadre de Vision 2030. Saudi Aramco teste des souches locales à l'Université des sciences et technologies du roi Abdallah, cherchant la souveraineté en matière de propriété intellectuelle tout en utilisant les gaz de combustion des raffineries pour réduire les coûts des matières premières. Les vastes étendues désertiques intérieures du pays offrent également des baux fonciers peu coûteux, facilitant de grandes empreintes de bassins sans concurrence avec la demande agricole.

Les Émirats arabes unis constituent la géographie à la croissance la plus rapide, progressant à un TCAC de 15,3 %, soutenus par l'écosystème d'énergie renouvelable intersectoriel de Masdar et les contrats SAF à long terme d'Emirates. ADNOC pilote une culture liée au dessalement où l'effluent de saumure, la chaleur résiduelle et le CO₂ concentré convergent, renforçant la circularité des ressources. Les visas à procédure accélérée et les incitations des zones franches accélèrent la participation étrangère en biotechnologie, positionnant Abou Dhabi comme un hub pour la montée en puissance du marché des biocarburants à base d'algues du CCG.

Le Qatar, le Koweït, Oman et Bahreïn détiennent collectivement une part de 33,40 %. Le Qatar bénéficie de l'intégration de la capture du carbone liée au GNL, le Koweït reconvertit la chaleur résiduelle des raffineries pour les substituts de diesel militaire, Oman exploite ses pôles universitaires pour incuber des technologies hybrides, et Bahreïn utilise son secteur financier pour canaliser des financements conformes à la charia vers des actifs pilotes. Ensemble, ils constituent des terrains d'essai pour des approches de niche qui pourraient ensuite migrer vers les grandes économies du Golfe, diffusant les connaissances techniques à travers le marché des biocarburants à base d'algues du CCG au sens large.

Paysage concurrentiel

Le marché des biocarburants à base d'algues du CCG présente une fragmentation modérée. Les grands groupes pétroliers, tels que Saudi Aramco et QatarEnergy, exploitent les synergies de raffinage pour réaliser des économies d'échelle, tandis que les spécialistes en biotechnologie, comme Seambiotic, se concentrent sur le développement de souches à haut rendement. Les firmes énergétiques internationales TotalEnergies et Shell apportent des conceptions de culture exclusives et des réseaux mondiaux de distribution de SAF, créant des consortiums à la fois collaboratifs et compétitifs.

L'intégration verticale s'intensifie. Le fonds de R&D de 500 millions USD de Saudi Aramco soutient des bibliothèques de souches internes et le raffinage captif, tandis que Masdar structure des coentreprises qui couvrent la culture, le traitement et l'achat, capturant des marges premium et se protégeant contre les perturbations d'approvisionnement. Les dépôts de brevets pour la génétique tolérante à la salinité ont augmenté de 40 % en 2024, soulignant la valeur stratégique de la propriété intellectuelle pour réduire les frais de licence et élever les barrières à l'entrée.

Les petites entreprises font face à des lacunes de financement et adoptent donc des stratégies de niche — coproduits de Spirulina nutraceutique ou contrats militaires — qui génèrent des revenus précoces. Certaines s'associent à des services publics d'État offrant des flux de CO₂ et de la chaleur résiduelle. Une consolidation est attendue à mesure que les cultivateurs indépendants cherchent à s'agrandir ou à céder leurs activités à des acteurs à intégration verticale, resserrant ainsi le marché tout en accélérant la diffusion des technologies à travers le secteur des biocarburants à base d'algues du CCG.

Leaders du secteur des biocarburants à base d'algues du CCG

Saudi Aramco

Masdar (incl. Algae Fuels JV)

TotalEnergies

Shell plc

QatarEnergy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Saudi Aramco a engagé 500 millions USD pour la recherche sur les souches locales avec l'Université des sciences et technologies du roi Abdallah.

- Décembre 2024 : Emirates a signé un accord de SAF de 10 ans avec Neste, d'une valeur de 2 milliards USD, stipulant un contenu dérivé des algues de 30 % d'ici 2028.

- Novembre 2024 : QatarEnergy et TotalEnergies ont formé une coentreprise à Ras Laffan visant une capacité de 50 000 tonnes par an.

- Octobre 2024 : Masdar a lancé 300 millions USD en centres de R&D avec trois entreprises biotechnologiques mondiales à Abou Dhabi.

Périmètre du rapport sur le marché des perspectives des biocarburants à base d'algues du CCG

Le rapport sur le marché des perspectives des biocarburants à base d'algues du CCG comprend :

| Biodiesel |

| Bioéthanol |

| Biocarburant aviation / SAF |

| Biogaz |

| Bio-hydrogène et autres |

| Microalgues (Nannochloropsis, Chlorella, Spirulina, Dunaliella, autres) |

| Macroalgues (rouges, brunes, vertes) |

| Bassin à chenaux ouverts |

| Photobioréacteur fermé |

| Hybride (bassin à chenaux ouverts + photobioréacteur) |

| Fermentation hétérotrophe |

| Transport routier |

| Aviation (SAF) |

| Marine |

| Production d'énergie et cogénération |

| Industrie et autres |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par type de biocarburant | Biodiesel |

| Bioéthanol | |

| Biocarburant aviation / SAF | |

| Biogaz | |

| Bio-hydrogène et autres | |

| Par espèce de matière première | Microalgues (Nannochloropsis, Chlorella, Spirulina, Dunaliella, autres) |

| Macroalgues (rouges, brunes, vertes) | |

| Par système de culture | Bassin à chenaux ouverts |

| Photobioréacteur fermé | |

| Hybride (bassin à chenaux ouverts + photobioréacteur) | |

| Fermentation hétérotrophe | |

| Par application d'utilisation finale | Transport routier |

| Aviation (SAF) | |

| Marine | |

| Production d'énergie et cogénération | |

| Industrie et autres | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des biocarburants à base d'algues du CCG ?

La taille du marché des biocarburants à base d'algues du CCG est estimée à 152,65 millions USD en 2026 et devrait atteindre 230,59 millions USD d'ici 2031.

Quel type de biocarburant connaît la croissance la plus rapide ?

Le biocarburant aviation se développe à un TCAC de 16,5 % jusqu'en 2031, porté par les mandats obligatoires de mélange de carburant aérien durable dans les compagnies aériennes du Golfe.

Pourquoi les producteurs du Golfe préfèrent-ils la culture à base d'eau de mer ?

L'utilisation d'eau de mer brute réduit les coûts d'exploitation de 40 à 60 % et s'aligne sur les contraintes régionales de rareté de l'eau, conférant aux projets du Golfe un avantage de coût par rapport aux systèmes d'eau douce.

Quel pays est en tête du déploiement des biocarburants à base d'algues dans le CCG ?

L'Arabie saoudite détient 48,60 % de part de marché grâce à son infrastructure de raffinage intégrée et aux priorités de financement de Vision 2030.

Comment les restrictions de propriété intellectuelle affectent-elles la croissance ?

La propriété étrangère des souches halophiles clés augmente les coûts de licence et ralentit l'innovation locale, réduisant le TCAC régional d'environ 1,4 point de pourcentage.

Quelles sont les principales contraintes à une montée en puissance immédiate ?

La capacité de raffinage en aval limitée et la concurrence de l'hydrogène solaire à faible coût freinent l'expansion rapide, bien que de nouveaux projets intégrés visent à combler ces lacunes.

Dernière mise à jour de la page le: