Taille et part du marché de la vérification de signature

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 8.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vérification de signature par Mordor Intelligence

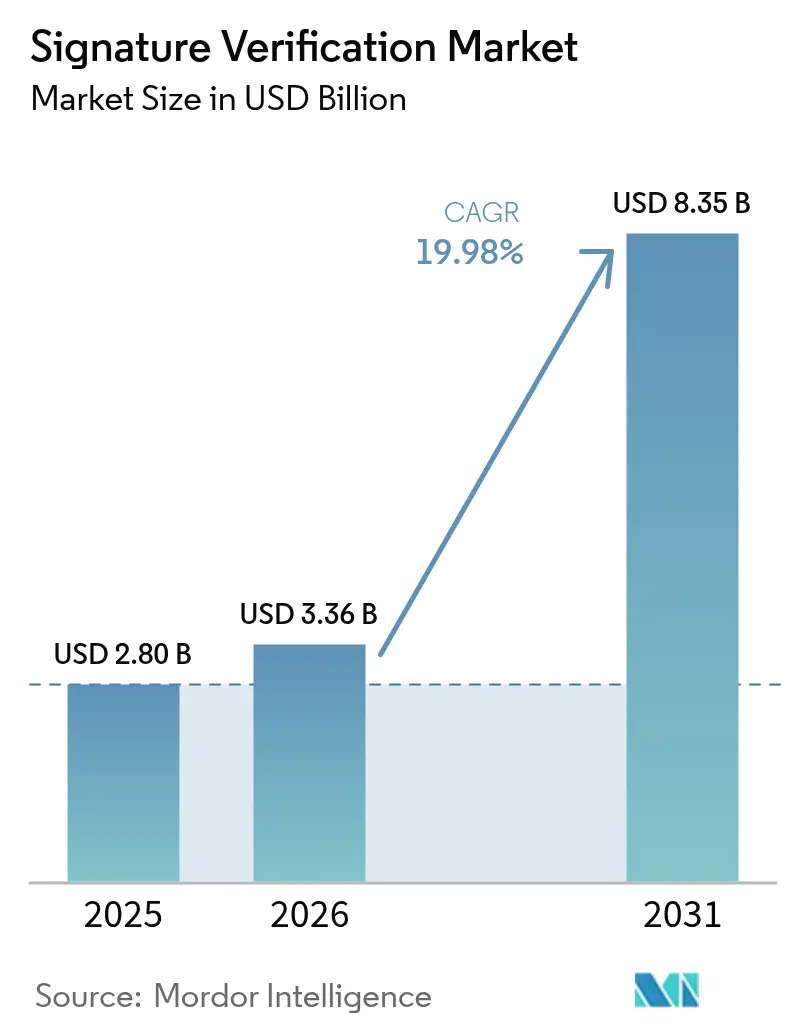

La taille du marché de la vérification de signature devrait passer de 2,8 milliards USD en 2025 à 3,36 milliards USD en 2026 et devrait atteindre 8,35 milliards USD d'ici 2031, à un TCAC de 19,98 % sur la période 2026-2031. La dynamique est alimentée par eIDAS 2.0 en Europe et le 21 CFR Part 11 aux États-Unis, qui contraignent tous deux les secteurs réglementés à adopter une validation fiable des signatures numériques. La hausse des pertes liées à la fraude, les avancées en matière d'analyse de falsification pilotée par l'IA et la migration rapide vers le cloud stimulent davantage la demande. Les programmes gouvernementaux allant du traitement des bulletins de vote par correspondance assisté par l'IA aux portefeuilles liés à Aadhaar élargissent les cas d'usage et la portée géographique. Par ailleurs, l'authentification multimodale et les modèles de livraison axés sur les API reconfigurent le positionnement concurrentiel sur l'ensemble du marché de la vérification de signature. [1]U.S. Food and Drug Administration, "21 CFR Part 11—Dossiers électroniques ; Signatures électroniques,"

Principaux enseignements du rapport

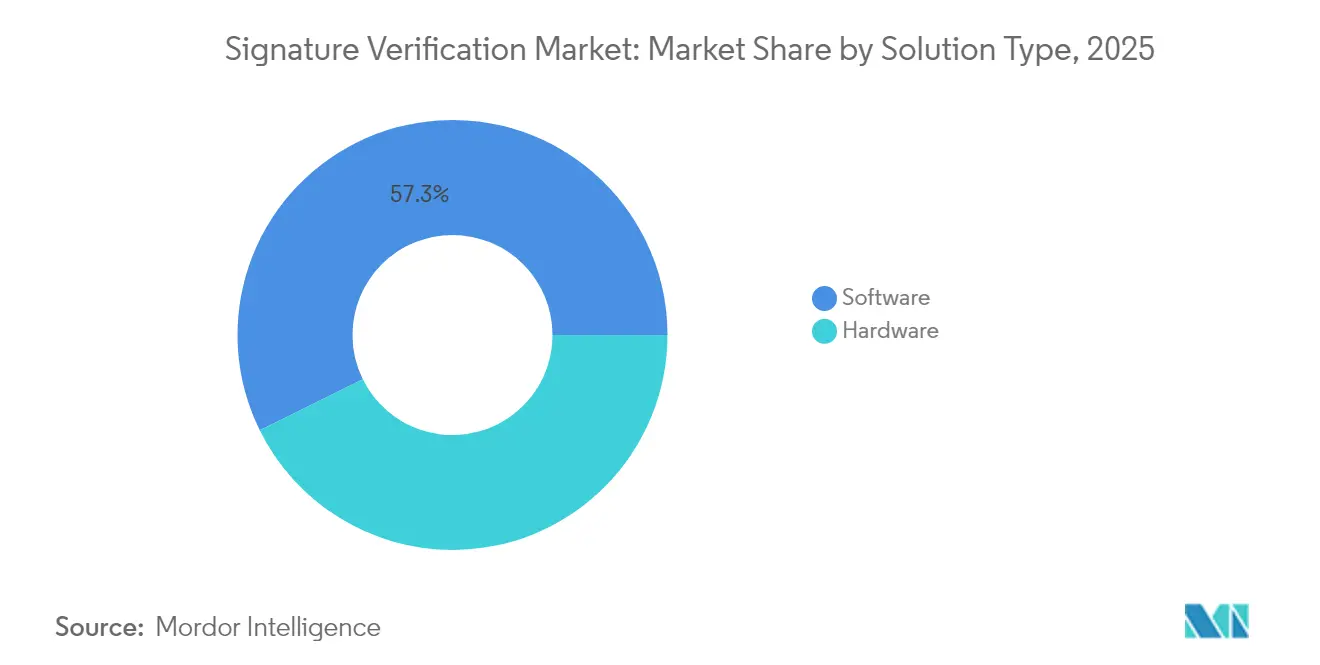

- Par type de solution, le logiciel a dominé avec une part de revenus de 57,30 % en 2025, tandis que le logiciel amélioré par l'IA devrait se développer à un TCAC de 22,85 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site détenait 53,90 % de la part de marché de la vérification de signature en 2025, tandis que le cloud/SaaS devrait s'accélérer à un TCAC de 27,05 % jusqu'en 2031.

- Par mode d'authentification, la vérification de signature autonome représentait une part de 70,80 % de la taille du marché de la vérification de signature en 2025, tandis que l'authentification multimodale progresse à un TCAC de 23,10 % jusqu'en 2031.

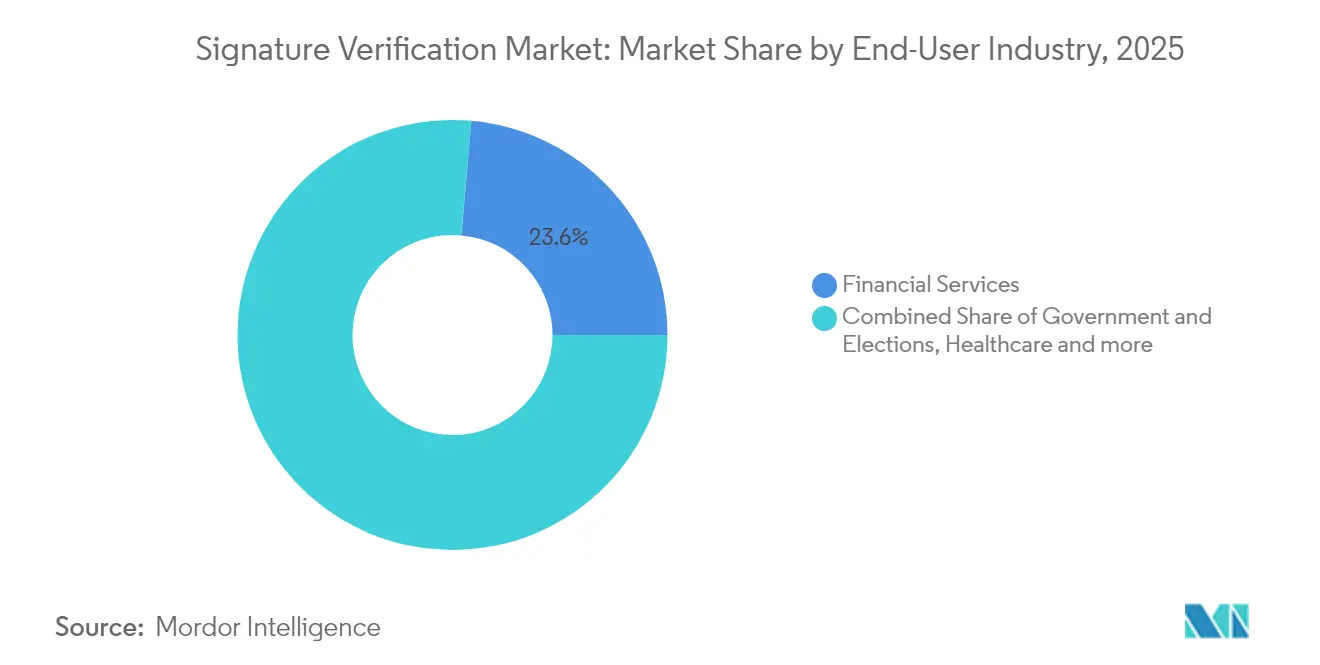

- Par secteur d'activité des utilisateurs finaux, les services financiers ont capté 23,60 % du marché 2025, tandis que le secteur gouvernemental et électoral est positionné pour le TCAC le plus rapide, à 24,55 %, jusqu'en 2031.

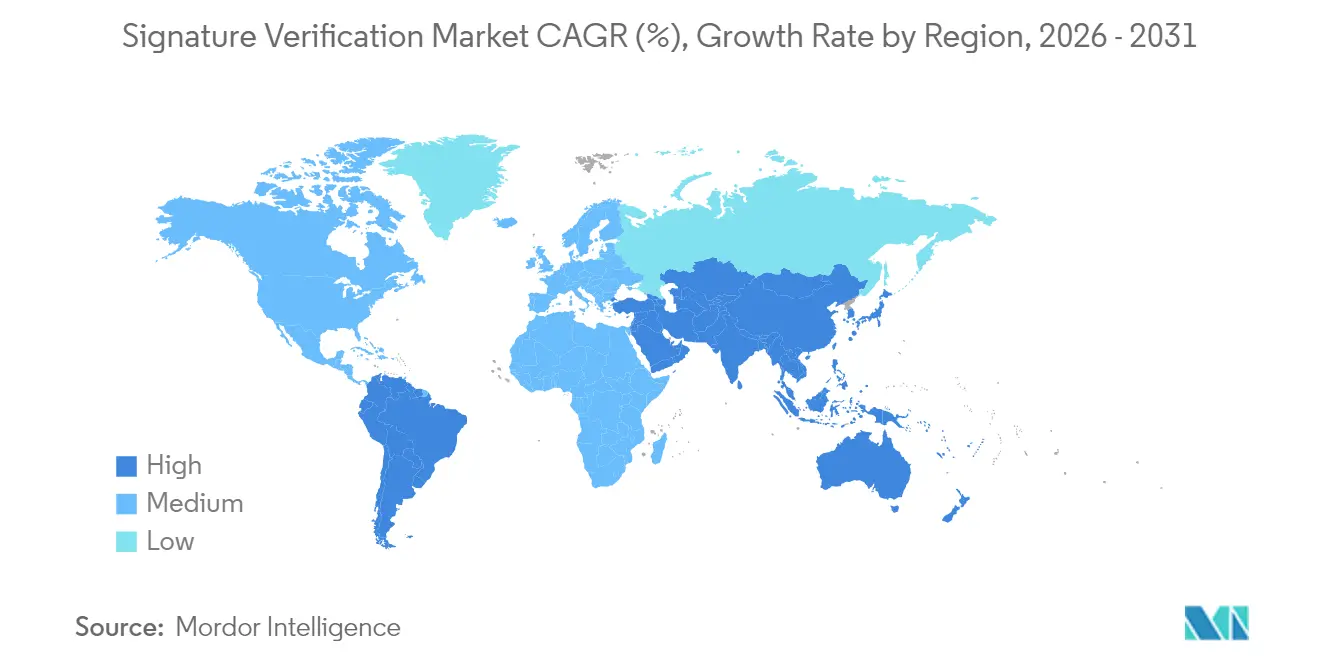

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 33,40 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 24,60 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la vérification de signature

Analyse de l'impact des moteurs*

| Obligations de conformité au titre d'eIDAS 2.0 et du CFR Part 11 américain | +4.2% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

|---|---|---|---|

| Hausse des contrôles de signature des bulletins de vote par correspondance après les élections de 2024 | +3.8% | Amérique du Nord, avec extension à l'UE | Court terme (≤ 2 ans) |

| Pertes liées à la criminalité financière stimulant l'analyse de la fraude par chèque basée sur l'IA | +5.1% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| API natives du cloud intégrées dans les suites de signature électronique | +3.9% | Mondial | Moyen terme (2-4 ans) |

| Algorithmes de détection de signatures falsifiées par l'IA générative | +2.7% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Portefeuilles de signature numérique liés à Aadhaar en Inde (UPI 3.0) | +1.3% | Asie-Pacifique, principalement l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations de conformité au titre d'eIDAS 2.0 et du CFR Part 11 américain

La pression harmonisée de Bruxelles et de Washington contraint les entreprises à moderniser leurs systèmes de gestion des dossiers électroniques obsolètes. eIDAS 2.0 oblige tous les citoyens de l'UE à disposer de portefeuilles d'identité numérique interopérables d'ici 2026, rehaussant les exigences en matière de signatures électroniques qualifiées soutenues par des prestataires de services de confiance certifiés. Parallèlement, les orientations actualisées de la FDA mettent l'accent sur les pistes d'audit et la validation fondée sur les risques, contraignant les promoteurs pharmaceutiques à migrer vers des plateformes de vérification de signature activées par l'IA. Les multinationales recherchent par conséquent des architectures de vérification unifiées satisfaisant les deux régimes, accélérant la consolidation autour des acteurs du cloud capables d'assurer la conformité aux politiques mondiales.

Hausse des contrôles de signature des bulletins de vote par correspondance après les élections de 2024

Trente et un États américains exigent désormais la vérification de signature pour les bulletins de vote par correspondance, ce qui accroît la demande de systèmes à haut débit. Le projet pilote de Caroline du Nord a démontré que les plateformes automatisées traitaient 1 000 bulletins par heure, réduisant le temps de révision manuelle de 95 %. La Californie a ensuite rendu obligatoire la révision assistée par la technologie avec des dispositifs de sécurité manuels, plaçant l'auditabilité au-dessus de la vitesse. Les fournisseurs capables de s'adapter à la variabilité multiculturelle des signatures et aux changements liés à l'âge pratiquent des tarifs premium, les agences électorales payant pour la précision, la transparence de l'arbitrage et les fonctionnalités d'audit réglementaire.[2]Conseil d'État des élections de Caroline du Nord, "Projet pilote de vérification de signature," dl.ncsbe.gov

Pertes liées à la criminalité financière stimulant l'analyse de la fraude par chèque basée sur l'IA

La fraude par chèque a connu une forte hausse en 2024, avec 65 % des organisations américaines signalant des attaques. Les banques ont réagi en intégrant des moteurs d'apprentissage automatique qui signalent les anomalies en temps réel. Le système Check Fraud Defender de Mitek offre une détection « Jour Zéro » en corrélant les données d'émission, les numéros de routage et les vecteurs de signature avant la comptabilisation des dépôts. Les efforts parallèles du Trésor américain ont permis de récupérer 375 millions USD de paiements frauduleux, prouvant le retour sur investissement de l'analyse de signature pilotée par l'IA. Les incitations à l'évitement des pertes soutiennent ainsi une croissance à deux chiffres des logiciels, même dans un contexte de rigueur budgétaire.

API natives du cloud intégrées dans les suites de signature électronique

Le marché évolue des outils de vérification autonomes vers des services intégrés résidant au sein des plateformes de gestion des flux documentaires. Adobe et DocuSign exposent désormais des intégrations de services de confiance qualifiés permettant des contrôles en temps réel sur tous les appareils tout en respectant les règles de souveraineté des données. La livraison axée sur les API réduit les cycles de déploiement et permet aux petites entreprises d'accéder à des contrôles de niveau entreprise avec une tarification basée sur la consommation. Les revenus d'abonnement récurrents, les mises à niveau sans friction et les instances cloud régionales renforcent la fidélisation des fournisseurs et accélèrent le pivot du marché de la vérification de signature vers le SaaS.

Analyse de l'impact des freins*

| Variabilité entre les appareils de capture et intégration des silos hérités | -2.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

|---|---|---|---|

| Un taux de faux rejets élevé dans les listes électorales multiculturelles suscite des litiges | -1.9% | Amérique du Nord, s'étendant aux démocraties diversifiées | Court terme (≤ 2 ans) |

| Limites de la souveraineté des données sur l'entraînement de modèles transfrontaliers | -1.4% | Mondial, concentré dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Risque de contentieux en matière de brevets (ex. : MITK contre USAA) | -1.1% | Amérique du Nord, avec répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité entre les appareils de capture et intégration des silos hérités

Les organisations s'appuient souvent sur un ensemble hétéroclite de tablettes de signature, de tablettes graphiques et d'applications mobiles, chacun produisant des données à des résolutions et des fréquences d'échantillonnage différentes. Les algorithmes doivent compenser les courbes de pression et les données temporelles incohérentes, ce qui augmente les taux de faux rejets et le coût total de possession. L'intégration de la vérification moderne avec les systèmes d'enregistrement hérités ajoute de la complexité, car les données en silos empêchent une analyse holistique de la fraude. Les petites institutions reportent les mises à niveau parce que le remplacement du matériel dépasse les avantages perçus, freinant l'adoption à court terme malgré des gains de sécurité convaincants.

Un taux de faux rejets élevé dans les listes électorales multiculturelles suscite des litiges

Les systèmes de vérification automatisés classifient à tort des signatures légitimes d'électeurs dont les écritures diffèrent selon la langue, l'âge ou le handicap. Des litiges ont déjà contesté des rejections qui affectent de manière disproportionnée les communautés minoritaires. Les règles d'urgence de la Californie exigent désormais une révision humaine pour tous les bulletins signalés par les machines et imposent une formation pour reconnaître les facteurs de variabilité des signatures. La surcharge de conformité réduit les budgets du secteur public et oblige les fournisseurs à rééquilibrer leurs algorithmes vers des taux de faux rejets plus faibles, même au détriment de taux de fausses acceptations marginalement plus élevés. [3] Secrétaire d'État de Californie, "Réglementations d'urgence sur la vérification de signature," sos.ca.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : le logiciel consolide son avance

Le logiciel représentait 57,30 % du marché de la vérification de signature en 2025, reflétant l'adoption généralisée de modèles d'IA natifs du cloud qui offrent une détection de la fraude en temps réel sur les canaux web, mobiles et en agence. Les dispositifs matériels tels que les tablettes de signature restent ancrés dans les environnements réglementés, mais leur part continuera à s'éroder à mesure que les flux de travail à distance dominent. Le segment logiciel devrait afficher un TCAC de 22,85 % jusqu'en 2031, porté par des SDK qui intègrent la vérification dans les portails bancaires, de santé et gouvernementaux. Les fournisseurs superposent des analyses comportementales à la comparaison d'images statiques, réduisant ainsi les taux de révision manuelle et la latence des décisions. Les modèles déployables en périphérie répondent aux besoins des sites à connectivité intermittente, élargissant l'attrait aux cas d'usage de la logistique et des services sur le terrain. Le réentraînement continu des modèles permet également aux fournisseurs de contrer les nouveaux schémas d'attaque sans modifications de code côté client, soulignant l'avantage structurel du logiciel au sein du marché de la vérification de signature.

Le matériel, bien que moins dynamique, conserve une pertinence de niche là où la garde physique des signatures manuscrites est non négociable. Les tribunaux, les notaires et certains laboratoires de sciences de la vie exigent encore une capture en personne à l'aide d'appareils certifiés qui ajoutent des horodatages cryptographiques. Pourtant, les cycles d'approvisionnement dans ces secteurs restent longs, les budgets d'investissement fixes et les coûts de modernisation élevés. Alors que l'économie du cloud fait évoluer les critères de décision vers les dépenses d'exploitation, de nombreux acheteurs éliminent progressivement les appareils en fin de vie, migrant vers la capture mobile et la validation par IA en back-end. Cette transition renforce la prééminence des modèles commerciaux centrés sur le logiciel et consolide l'orientation des fournisseurs vers des flux de revenus par abonnement plutôt que vers des ventes de matériel ponctuelles.

Par modèle de déploiement : le cloud et le SaaS progressent

Les déploiements sur site représentaient 53,90 % de la taille du marché de la vérification de signature en 2025, les banques, assureurs et entreprises de sciences de la vie fortement réglementés privilégiant le contrôle local pour des raisons d'audit et de latence. Cependant, les installations cloud/SaaS devraient croître à un taux annuel de 27,05 % jusqu'en 2031, réduisant l'écart de la base installée grâce aux économies d'échelle et à la portée universelle des API. Les plateformes cloud concentrent l'entraînement des modèles dans des environnements centralisés, exploitant des ensembles de données diversifiés qui améliorent la précision face aux menaces de deepfake. Le provisionnement élastique des ressources informatiques réduit les dépenses d'infrastructure inactive, un avantage crucial pour les bureaux électoraux qui traitent des charges de travail en rafales intenses pendant les périodes de vote de pointe.

Les zones cloud régionales soutiennent les mandats de résidence des données au titre du RGPD et d'eIDAS 2.0 tout en maintenant des moteurs de politique uniformes. Les architectures hybrides — stockage local des artefacts de signature combiné à l'inférence basée sur le cloud — offrent un pont favorable à la conformité pour les adoptants prudents. Les fournisseurs renforcent leurs propositions de valeur avec des SLA de disponibilité, des correctifs automatisés et des déploiements de fonctionnalités transparents qui seraient prohibitifs en termes de coûts dans des centres de données isolés. À mesure que les organisations concluent que l'agilité opérationnelle l'emporte sur les risques perçus en matière de souveraineté, le marché de la vérification de signature est prêt pour une transition accélérée vers les abonnements SaaS.

Par mode d'authentification : l'authentification multimodale gagne du terrain

Les contrôles de signature autonomes représentaient 70,80 % du chiffre d'affaires total en 2025, soulignant des décennies de dépendance institutionnelle à l'autorisation manuscrite. Néanmoins, l'authentification multimodale — fusionnant les signatures avec les scans de documents d'identité, la vivacité par selfie et les données biométriques comportementales — devrait croître de 23,10 % par an, car les fraudeurs utilisant des deepfakes érodent les défenses à facteur unique. Les banques regroupent de plus en plus la biométrie faciale de Mitek avec l'analyse de signature pour contrecarrer les prises de contrôle de comptes aux points de contrôle de dépôt à distance. Les prestataires de soins de santé associent également les signatures des patients à une pièce d'identité délivrée par le gouvernement pour les formulaires de consentement afin de satisfaire aux exigences de la HIPAA et de réduire la responsabilité.

Lors des clôtures immobilières à haute valeur, la capture simultanée de la signature et du visage renforce la non-répudiation sans prolonger les durées de session au-delà des seuils de tolérance des utilisateurs. Les moteurs de notation adaptatifs calibrent les facteurs de manière dynamique — réduisant les frictions pour les transactions à faible risque tout en escaladant vers des contrôles multimodaux lorsque des anomalies apparaissent. À mesure que les régulateurs approuvent les modèles d'assurance en couches, les fournisseurs qui orchestrent de manière transparente plusieurs facteurs au sein d'une seule interface s'empareront d'une part incrémentale sur l'ensemble du marché de la vérification de signature.

Par secteur d'activité des utilisateurs finaux : l'adoption par le secteur gouvernemental s'accélère

Les services financiers ont contribué à hauteur de 23,60 % des revenus du marché en 2025, ancrés par la détection de la fraude par chèque et la conformité à l'ouverture de compte. Les banques évaluent la précision de la vérification directement par rapport aux économies réalisées en matière de prévention des pertes, favorisant une demande prévisible même lorsque les cycles de taux d'intérêt fluctuent. À l'inverse, le secteur gouvernemental et électoral émerge comme le segment à la croissance la plus rapide, avec un TCAC prévu de 24,55 % jusqu'en 2031, à mesure que les juridictions intègrent l'automatisation dans la validation des bulletins de vote et les portails de services aux citoyens numériques. Les cahiers des charges des marchés publics mentionnent désormais la compatibilité des API, les journaux d'explicabilité et les contrôles de révision humaine comme fonctionnalités obligatoires, ouvrant une voie aux fournisseurs spécialisés qui adaptent leurs moteurs aux pistes d'audit réglementaires.

Le secteur de la santé accélère l'adoption via des flux de travail de consentement électronique, raccourcissant les cycles de préparation chirurgicale et réconciliant les ordonnances lors des consultations de télémédecine. Les acteurs de la logistique modernisent les systèmes de preuve de livraison avec une capture de signature sur l'appareil synchronisée avec la vérification dans le cloud, réduisant les litiges et les rétrofacturations. Les secteurs juridique et immobilier privilégient les pistes d'audit immuables qui protègent contre la répudiation des contrats, soutenant des tarifs premium pour les archives conformes. Ensemble, ces secteurs diversifiés diluent le risque de concentration des revenus et élargissent le bassin d'adressabilité totale du marché de la vérification de signature.

Analyse géographique

L'Amérique du Nord représentait 33,40 % des revenus de 2025, soutenue par des régimes réglementaires matures et des écosystèmes d'innovation financés par le capital-risque. Les États ont introduit des systèmes automatisés de vérification de signature des bulletins de vote pour renforcer l'intégrité électorale après le cycle de 2024, entraînant des mises à niveau rapides parmi les bureaux électoraux. Les institutions financières ont également intensifié leur adoption pour contrer les schémas de fraude par chèque qui ont gagné en sophistication et en ampleur, exploitant l'analyse par IA pour détecter de subtiles déviations de signature au moment du dépôt. L'application des brevets reste une arme à double tranchant : les victoires continues de l'USAA en matière de licences génèrent des revenus mais augmentent les coûts de conformité pour les banques intégrant des modules de dépôt à distance. L'accent mis par la région sur la préparation aux audits au titre de la FDA Part 11 consolide davantage la demande de plateformes spécialisées qui documentent la provenance des signatures et la chaîne de custody.

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 24,60 %, entre 2026 et 2031, ancrée par les portefeuilles liés à Aadhaar en Inde et les écosystèmes de paiement mobile en plein essor. Les volumes de transactions massifs et les incidents de fraude épisodiques incitent la Banque de réserve de l'Inde à renforcer les normes KYC, poussant les banques à intégrer la vérification de signature multimodale dans les flux de travail d'intégration. Le Japon et la Corée du Sud font progresser la recherche sur les veines des doigts et les données biométriques comportementales, associant souvent ces technologies à l'analyse de signature pour les connexions d'entreprise à haute confiance. Les mandats locaux de souveraineté des données stimulent la demande de clusters d'inférence hébergés régionalement, que les hyperscalers du cloud fournissent via des zones de disponibilité nationales, garantissant que le marché de la vérification de signature respecte des règles strictes de résidence tout en tirant parti des flux mondiaux de renseignements sur les menaces.

La dynamique de croissance de l'Europe s'articule autour d'eIDAS 2.0, qui formalise les signatures électroniques qualifiées et impose l'interopérabilité transfrontalière dans l'ensemble du bloc. Les prestataires de services de confiance certifiés jouent un rôle central dans l'émission de certificats numériques intégrés dans les charges utiles de signature, rehaussant les exigences techniques pour la vérification algorithmique. Le Brexit complique les flux de travail entre le Royaume-Uni et l'UE, obligeant les fournisseurs à maintenir des piles de conformité doubles tout en promettant des expériences utilisateur transparentes. Les attentes du RGPD en matière de protection de la vie privée dès la conception poussent les fournisseurs à adopter des techniques d'apprentissage fédéré, entraînant des modèles sans exporter les artefacts de signature au-delà des frontières juridictionnelles. En conséquence, les acheteurs européens évaluent la précision algorithmique parallèlement à des garanties de confidentialité démontrables, favorisant les fournisseurs qui offrent les deux.

Paysage concurrentiel

Le marché de la vérification de signature reste modérément fragmenté, aucun fournisseur ne dominant la part de marché dans tous les secteurs et toutes les géographies. Les acteurs établis tels que Mitek, Adobe, DocuSign et Entrust s'appuient sur des portefeuilles d'IA et des portefeuilles de brevets pour protéger leurs marges, tandis que des challengers financés par le capital-risque poursuivent des niches natives du cloud. La consolidation horizontale s'accélère à mesure que les spécialistes de la vérification d'identité absorbent des actifs spécifiques à la signature ; l'acquisition d'Onfido par Entrust et l'injection de capital de 150 millions USD de Jumio illustrent les mouvements visant à tisser des analyses documentaires, biométriques et de signature en une seule couche d'orchestration.

La différenciation technologique repose de plus en plus sur l'étendue des données ingérées lors de l'entraînement des modèles et sur la rapidité avec laquelle les fournisseurs déploient des contre-mesures contre la falsification de signatures en production. L'architecture « Jour Zéro » de Mitek illustre le pivot vers le rejet en temps réel des chèques frauduleux avant que les fonds n'atteignent les comptes clients. Parallèlement, les intégrations de services de confiance qualifiés d'Adobe offrent aux clients européens une conformité clé en main avec eIDAS 2.0, renforçant sa position dans les flux de travail réglementés. Les prix évoluent vers des niveaux basés sur la consommation, récompensant les clients à forte utilisation avec des coûts par transaction plus faibles tout en maintenant des tarifs premium pour les charges de travail du secteur public qui exigent des pistes d'audit exhaustives.

Le contentieux en matière de brevets injecte à la fois des risques et des opportunités. Les règlements multimillionnaires de l'USAA avec les grandes banques américaines valident la valeur économique de la propriété intellectuelle liée au dépôt à distance, encourageant les grands acteurs établis à accorder des licences plutôt qu'à litiguer. Pourtant, une application agressive peut freiner les petits innovateurs craignant une exposition à la contrefaçon, poussant potentiellement le marché vers des consortiums de licences. Les fournisseurs qui associent des portefeuilles de brevets solides à des écosystèmes d'API ouverts collaboratifs sont en mesure de capter des revenus OEM supplémentaires à mesure que les fabricants d'appareils intègrent la vérification de signature au niveau du silicium ou du micrologiciel, étendant le nombre total d'utilisateurs adressables bien au-delà des flux de travail documentaires traditionnels.

Leaders du secteur de la vérification de signature

Mitek Systems Inc.

DocuSign Inc.

IBM Corporation

Parascript LLC

Adobe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Jumio a obtenu 150 millions USD auprès de Great Hill Partners pour développer l'IA de vérification d'images et s'étendre aux flux de travail de signature

- Mars 2025 : Mitek a lancé Check Fraud Defender, apportant des analyses en temps réel « Jour Zéro » aux chèques du Trésor américain

- Février 2025 : Veriff a enregistré une croissance de revenus de 75 % en glissement annuel et a étendu la vérification de signature activée par l'IA en Amérique latine.

- Janvier 2025 : La FDA a finalisé ses orientations sur les systèmes et signatures électroniques dans les investigations cliniques, renforçant les exigences d'audit qui favorisent les solutions de vérification avancées

Portée du rapport mondial sur le marché de la vérification de signature

Le marché de la vérification de signature désigne le marché des technologies logicielles et matérielles utilisées pour authentifier et vérifier les signatures manuscrites, qu'il s'agisse de signatures en personne ou de signatures électroniques.

Le marché de la vérification de signature est segmenté par type de solution (matériel et logiciel), secteur d'activité des utilisateurs finaux (services financiers, gouvernement, santé, transport et logistique) et géographie (Amérique du Nord (États-Unis, Canada), Europe, Asie-Pacifique et reste du monde).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus

| Matériel | Tablettes et capteurs de signature |

| Terminaux biométriques / bornes | |

| Logiciel | Vérification statique (hors ligne) |

| Vérification dynamique (en ligne) | |

| Plateformes SDK / API |

| Sur site |

| Cloud / SaaS |

| Signature autonome |

| Multimodal (signature + image de document / pièce d'identité / vivacité) |

| Services financiers |

| Gouvernement et élections |

| Santé |

| Transport et logistique |

| Juridique et immobilier |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solution | Matériel | Tablettes et capteurs de signature |

| Terminaux biométriques / bornes | ||

| Logiciel | Vérification statique (hors ligne) | |

| Vérification dynamique (en ligne) | ||

| Plateformes SDK / API | ||

| Par modèle de déploiement | Sur site | |

| Cloud / SaaS | ||

| Par mode d'authentification | Signature autonome | |

| Multimodal (signature + image de document / pièce d'identité / vivacité) | ||

| Par secteur d'activité des utilisateurs finaux | Services financiers | |

| Gouvernement et élections | ||

| Santé | ||

| Transport et logistique | ||

| Juridique et immobilier | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la vérification de signature ?

Le marché de la vérification de signature a atteint 3,36 milliards USD en 2026 et devrait croître jusqu'à 8,35 milliards USD d'ici 2031 à un TCAC de 19,98 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud/SaaS devraient se développer à un TCAC de 27,05 %, les organisations privilégiant la vérification évolutive et pilotée par les API par rapport aux systèmes sur site.

Pourquoi l'authentification multimodale gagne-t-elle en popularité ?

La fraude par deepfake et par identité synthétique a mis en évidence les limites des contrôles à facteur unique, de sorte que les entreprises combinent désormais les signatures avec la vivacité, les documents d'identité et les données comportementales pour renforcer l'assurance.

Comment les réglementations influencent-elles la demande du marché ?

eIDAS 2.0 en Europe et le 21 CFR Part 11 aux États-Unis exigent une validation plus robuste des signatures électroniques, poussant les entreprises à moderniser leurs solutions héritées et stimulant une croissance soutenue du marché.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un TCAC de 24,60 %, portée par les portefeuilles liés à Aadhaar en Inde et l'expansion de l'écosystème de paiement mobile de la région.

Dernière mise à jour de la page le: