Taille et part de marché du carbonate de baryum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

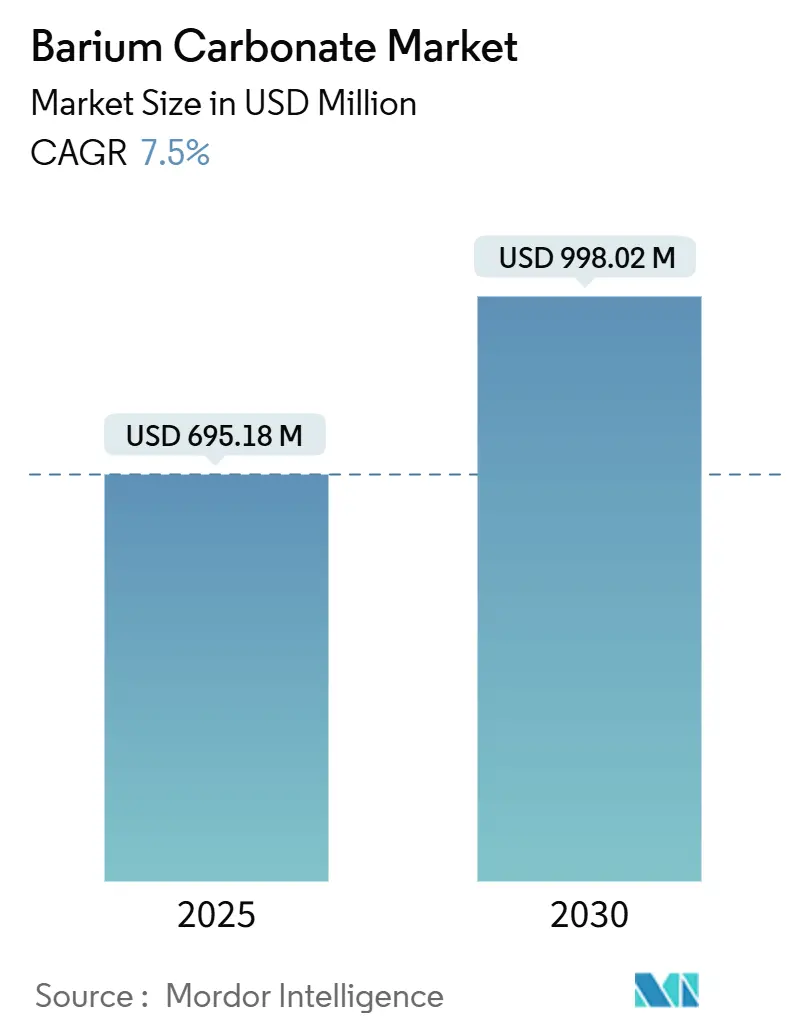

| Taille du Marché (2025) | 695.18 Millions de dollars américains |

| Taille du Marché (2030) | 998.02 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carbonate de baryum par Mordor Intelligence

La taille du marché mondial du carbonate de baryum s'établit à 695,18 millions USD en 2025 et devrait atteindre 998,02 millions USD d'ici 2030, progressant à un CAGR de 7,50%. La reprise de la construction, la miniaturisation des semi-conducteurs et des spécifications de performance plus strictes pour le verre spécial ancrent la demande actuelle du marché du carbonate de baryum, tandis que les technologies de traitement ultrafin ouvrent des applications électroniques à plus haute valeur ajoutée. L'Asie-Pacifique domine la consommation et la production, soutenue par sa production de carreaux céramiques et une empreinte croissante dans la fabrication de puces, tandis que l'Amérique du Nord et l'Europe se distinguent par la conformité environnementale et les grades premium. Les producteurs privilégient l'intégration verticale pour sécuriser l'approvisionnement en barytine et investissent dans des alternatives sans plomb conformes aux réglementations de plus en plus strictes. La volatilité des prix de la barytine, associée à la R&D continue sur les condensateurs en titanate de baryum, redéfinit les priorités stratégiques à travers les géographies, les utilisateurs finaux recherchant des partenaires fiables capables d'équilibrer coût, pureté et durabilité.

Points clés du rapport

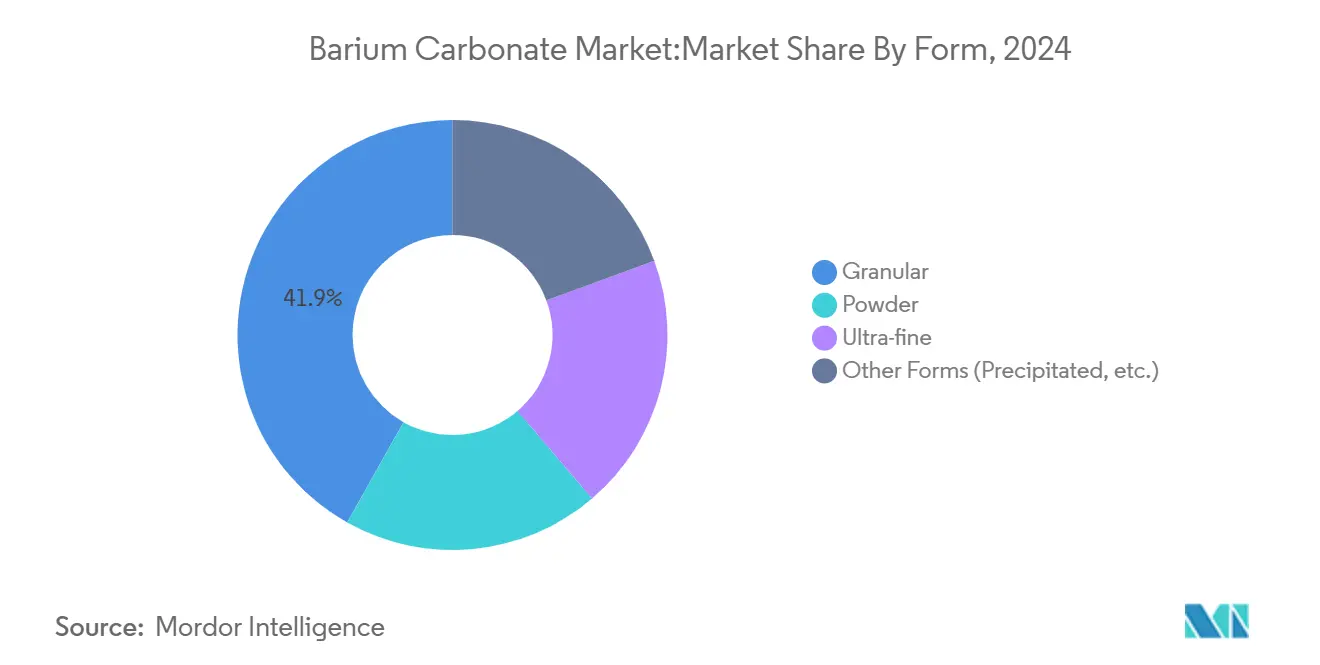

- Par forme, le carbonate de baryum granulaire a dominé avec une part de revenus de 41,86% en 2024, tandis que le segment ultrafin devrait s'accélérer à un CAGR de 8,06% jusqu'en 2030.

- Par application, les briques et tuiles ont représenté 36,87% de la part de marché du carbonate de baryum en 2024 ; les électro-céramiques devraient se développer à un CAGR de 8,19% jusqu'en 2030.

- Par secteur d'utilisation finale, le secteur de la construction a détenu une part de revenus de 39,80% en 2024, tandis que l'électronique devrait progresser à un CAGR de 8,48% sur la même période.

- Par géographie, l'Asie-Pacifique a capté 44,55% de la demande de 2024 et devrait afficher la croissance régionale la plus rapide à un CAGR de 9,02% jusqu'en 2030.

Tendances et perspectives mondiales du marché du carbonate de baryum

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'industrie de la construction et des infrastructures | +2.1% | Mondial, avec concentration en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Augmentation de la production de verre spécial | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de l'industrie céramique | +1.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Avancées dans la fabrication électronique et des semi-conducteurs | +1.4% | Asie-Pacifique, Amérique du Nord, pôles européens sélectionnés | Moyen terme (2-4 ans) |

| Applications croissantes dans le secteur agricole | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'industrie de la construction et des infrastructures

Les mises à niveau des infrastructures en Inde, en Asie du Sud-Est et en Amérique latine amplifient la consommation de carreaux céramiques, de briques et de tuiles de toiture qui reposent sur le carbonate de baryum comme agent fondant. Le marché des produits chimiques de construction en Inde seul est en passe d'ajouter 500 crores INR de chiffre d'affaires d'ici 2028, reflétant l'élan du pays vers une production de béton organisée et des matériaux de construction écologiques. Des taux d'urbanisation supérieurs à 3% par an à Jakarta, Manille et São Paulo soutiennent une demande régulière de briques résistantes à l'humidité qui tirent parti du carbonate de baryum pour une durabilité améliorée. Bien que le repli immobilier chinois ait tempéré la production globale en 2024, les grands projets de logements financés par le gouvernement dans les villes de deuxième rang maintiennent une demande de base. Le financement des banques multilatérales pour les routes et les logements abordables élargit le marché adressable pour les céramiques haute performance en Asie du Sud et en Afrique. Les producteurs fournissant des grades granulaires bénéficient d'une infrastructure de four établie, tandis que les fournisseurs ultrafins accèdent à des contrats de niche pour des éléments de façade de précision.

Augmentation de la production de verre spécial

Les affichages tête haute automobiles, l'optique de réalité augmentée et les modules solaires nécessitent des compositions de verre qui équilibrent un indice de réfraction élevé avec une dispersion optique minimale, des fonctions assurées efficacement par les ajouts de carbonate de baryum. Les usines européennes et nord-américaines qui se modernisent vers des substrats de verre ultra-minces et flexibles ont documenté des réductions d'épaisseur allant jusqu'à 30% tout en maintenant l'intégrité mécanique grâce à l'incorporation de niveaux de baryum soigneusement dosés[1]Venator Materials Corporation, "Verre optique avancé à teneur en baryum améliorée," venatorcorp.com . La croissance de l'adoption des véhicules électriques stimule la demande de panneaux de pare-brise et de toit ouvrant légers et résistants à la chaleur, incitant les constructeurs automobiles à négocier des contrats d'approvisionnement à long terme pour du carbonate de baryum de haute pureté. L'expansion des parcs photovoltaïques dans le cadre des mandats renouvelables de l'UE augmente la consommation de verre de couverture enrichi en baryum qui améliore la transmission lumineuse et la durabilité des modules. Le passage aux écrans d'infodivertissement haute clarté dans les véhicules de nouvelle génération élargit les opportunités pour les poudres fines et ultrafines formulées selon des spécifications d'impuretés strictes.

Demande croissante de l'industrie céramique

L'impression numérique, l'électrification des fours et la production de carreaux grand format transforment la fabrication céramique, élevant le rôle du carbonate de baryum dans les systèmes fondants qui réduisent les températures de frittage jusqu'à 15% et améliorent la résistance à l'état cru. Le secteur céramique des États-Unis a rebondi de 13,9% en 2022, bénéficiant aux fournisseurs nationaux capables d'assurer des livraisons rapides et une qualité constante à la suite des perturbations commerciales. Les producteurs asiatiques se concentrent sur les carreaux de terrasse et de façade conçus pour la résistance aux chocs thermiques, des applications qui favorisent les grades granulaires ou en poudre à morphologie de particules contrôlée. Les composants électro-céramiques, notamment les condensateurs céramiques multicouches, exigent du carbonate de baryum ultrafin dont la distribution granulométrique stricte sous-tend des tolérances diélectriques précises. Les fabricants de carreaux européens et japonais expérimentent des fours compatibles à l'hydrogène, créant des incitations supplémentaires à adopter des fondants qui abaissent les températures de cuisson et l'intensité énergétique globale.

Avancées dans la fabrication électronique et des semi-conducteurs

À mesure que les géométries des puces se réduisent et que les fréquences de commutation augmentent, les condensateurs céramiques multicouches construits sur des noyaux de titanate de baryum doivent offrir une permittivité plus élevée et des pertes diélectriques plus faibles. La recherche d'AIP Materials a confirmé que la fabrication par gravure humide préserve mieux l'intégrité des condensateurs BaTiO3 que le fraisage ionique, incitant les fabricants de dispositifs à spécifier du carbonate de baryum de très haute pureté avec des contaminants traces inférieurs à 50 ppm. L'essor des serveurs d'IA a quadruplé la demande de condensateurs céramiques multicouches à haute capacité depuis 2023, déplaçant les achats vers des fournisseurs capables de garantir la cohérence chimique lot par lot. Le démarrage de l'usine de TSMC à Kumamoto fin 2024 a créé un nouvel élan dans la demande japonaise, tandis que les entreprises de conditionnement coréennes et taïwanaises accélèrent leurs achats de poudres de grade électrode. Les universités nord-américaines collaborant sur des prototypes de mémoire ferroélectrique élargissent encore la base d'adoption des formulations spéciales de carbonate de baryum.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité et normes environnementales plus strictes | -1.2% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité du prix du minerai de barytine | -0.8% | Impact sur la chaîne d'approvisionnement mondiale, affectant particulièrement les producteurs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des fondants alternatifs sans plomb | -0.7% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Toxicité et normes environnementales plus strictes

Les régulateurs du monde entier ont abaissé les limites d'exposition professionnelle admissibles pour les composés de baryum solubles, augmentant les coûts de conformité pour les fabricants. Le profil toxicologique de l'Agence pour les substances toxiques et le registre des maladies associe l'ingestion de sels de baryum solubles à des effets gastro-intestinaux et cardiaques, encourageant les usines à améliorer les installations de confinement et de traitement des eaux usées. Le Conseil des ressources atmosphériques de Californie enregistre 22 000 livres d'émissions de composés de baryum par an, un point de données qui a déclenché l'installation obligatoire d'un système avancé de capture des particules. En Europe, les autorisations REACH exigent des dossiers d'utilisation sûre détaillés, orientant les producteurs de taille moyenne vers des audits tiers et la certification ISO 14001. Les marques fournissant l'électronique grand public passent à des formulations d'émail sans plomb, augmentant la pression de R&D sur les fournisseurs pour livrer des mélanges fondants alternatifs sans compromettre les performances. Collectivement, ces mesures resserrent les barrières à l'entrée sur le marché et récompensent les premiers adoptants des technologies de production propre.

Volatilité du prix du minerai de barytine

La barytine représente 60 à 70% des coûts variables dans les schémas de production typiques du carbonate de baryum, ce qui signifie que les fluctuations de prix érodent directement les marges. Les mesures provinciales chinoises contre les mines de barytine non conformes sur le plan environnemental ont réduit la production de 1,2 million de tonnes à environ 325 000 tonnes sur trois ans, quadruplant les prix du minerai brut dans le processus[2]Valerie Jones, "L'approvisionnement en barytine de la Chine se resserre, les prix grimpent," rigzone.com . Les enchères d'approvisionnement contrôlées par les États indiens ajoutent une imprévisibilité supplémentaire, tandis que les goulots d'étranglement logistiques au Nigeria et au Maroc perturbent le commerce maritime. Pour se couvrir contre la volatilité, les grands acteurs intégrés sécurisent des gisements captifs ou financent des usines pilotes de barytine synthétique qui convertissent les déchets de sulfate industriels en matière première à haute densité. Les petits producteurs asiatiques sans couvertures similaires font face à des tensions de fonds de roulement et cèdent des parts dans les grades à valeur ajoutée aux multinationales mieux capitalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la dominance du granulaire rencontre l'innovation ultrafine

Le matériau granulaire a représenté 41,86% du marché du carbonate de baryum en 2024, apprécié pour ses propriétés d'écoulement adaptées aux fours et ses objectifs de pureté modérés dans la céramique et le verre. Les coûts unitaires restent prévisibles car la granulation peut être effectuée près des sources de barytine, réduisant les frais de transport. Les grades en poudre font le pont entre coût et performance, fournissant des intermédiaires d'émail, de revêtement et chimiques avec des options de granulométrie de 10 à 75 µm. Le segment ultrafin, bien que plus petit, devrait afficher un CAGR de 8,06% ; les usines de semi-conducteurs et les fabricants de condensateurs multicouches nécessitent des particules inférieures à 500 nm qui offrent une activité de frittage élevée et des phases cristallines uniformes. Les procédés de précipitation par micro-ondes démontrés dans des études évaluées par des pairs produisent du BaCO3 orthorhombique avec des distributions de taille étroites, catalysant une adoption plus large parmi les clients de l'électronique[3]P. Gupta, "Précipitation homogène par micro-ondes de BaCO3," High Temperature Materials and Processes, degruyter.com .

La tendance à la miniaturisation signifie que les fournisseurs d'équipements garantissent désormais une classification submicronique et des niveaux d'impuretés métalliques inférieurs à 10 ppm, des références inaccessibles avec les procédés de broyage traditionnels. En conséquence, plusieurs groupes chimiques asiatiques ont modernisé leurs installations vers des réacteurs de précipitation en circuit fermé avec des analyses granulométriques en ligne. Les fournisseurs de poudre et de granulaire continuent de bénéficier d'une demande stable des fours à briques et des lignes de verre flotté, mais la pression sur les prix s'intensifie à mesure que les clients exigent des densités apparentes plus élevées et une teneur en baryum soluble plus faible pour respecter les limites d'émissions au niveau des installations. La taille du marché du carbonate de baryum pour les grades ultrafins devrait croître de 54 millions USD d'ici 2030, reflétant une migration des formulations de commodité vers des formulations techniques.

Par application : les briques traditionnelles rencontrent l'électronique avancée

Les briques et tuiles ont représenté 36,87% des revenus mondiaux en 2024, les unités de maçonnerie utilisant le carbonate de baryum présentant une efflorescence réduite et une meilleure résistance au gel. Les déploiements d'infrastructures urbaines en Indonésie et au Vietnam continuent de canaliser les commandes vers les producteurs de granulaires à faible coût. Le verre spécial est resté la deuxième application en importance, fournissant les producteurs de verre à écran plat, solaire et automobile ; la demande de poudre de grade optique augmente parallèlement aux volumes d'affichage des véhicules électriques. Les électro-céramiques représentent le domaine à la croissance la plus rapide, estimé à un CAGR de 8,19%, alimenté par les filtres de stations de base 5G et les empilements de condensateurs céramiques multicouches haute densité.

Les marchés des émaux et des glaçures maintiennent un tonnage stable grâce à la popularité des façades architecturales, tandis que les intermédiaires chimiques, les micronutriments agricoles et les réactifs analytiques affichent une croissance modeste à un chiffre. À mesure que les attentes de performance augmentent, les clients recherchent des niveaux de sulfate résiduel garantis inférieurs à 0,1% et des contaminants en métaux lourds inférieurs à 5 ppm. La part de marché du carbonate de baryum pour les électro-céramiques reste modeste aujourd'hui mais s'élargira régulièrement, remodelant les portefeuilles des producteurs vers des offres à haute marge et haute pureté.

Par secteur d'utilisation finale : la construction en tête, l'électronique s'accélère

Le secteur de la construction a contribué à hauteur de 39,80% à la consommation de 2024, soutenu par des projets d'infrastructure financés par des plans de relance en Asie du Sud et en Amérique latine. Les expériences de substitution du ciment utilisant des briques de cendres volantes modifiées au carbonate de baryum élargissent encore le groupe adressable d'utilisateurs en aval. En revanche, les applications électroniques, des condensateurs aux varistances non linéaires, devraient dépasser toutes les autres industries à un CAGR de 8,48%, soulignant l'importance stratégique du matériau dans les circuits avancés.

Le pétrole et le gaz continuent de consommer des volumes modérés via des additifs pour boues de forage, mais les politiques de transition énergétique et la réduction des budgets d'exploration tempèrent la croissance. Les producteurs surveillent la demande agricole émergente pour les modificateurs de pH des sols à base de baryum ; cependant, l'autorisation réglementaire dans de nombreuses juridictions est en attente de dossiers de toxicité. Dans l'ensemble, le marché du carbonate de baryum bénéficie de la diversification : les projets de construction cycliques stabilisent les volumes de base, tandis que les applications électroniques offrent des marges unitaires plus élevées et une résilience face aux pics de prix des matières premières.

Analyse géographique

Par géographie : le double leadership de l'Asie-Pacifique

L'Asie-Pacifique a capté 44,55% de la demande mondiale de 2024 pour le marché du carbonate de baryum, une position qu'elle renforce grâce à des chaînes d'approvisionnement verticalement intégrées dans les carreaux, le verre et les semi-conducteurs. La Chine reste le principal consommateur malgré les vents contraires immobiliers, ses industries électroniques et solaires continuant à contracter des grades spécialisés. Le programme Villes intelligentes de l'Inde et son objectif de 100 GW solaire stimulent une adoption soutenue dans les produits chimiques de construction et les formulations de verre de couverture photovoltaïque. La subvention gouvernementale japonaise soutenant la capacité nationale de puces, associée à de solides exportations de verre automobile, prolonge la demande régionale.

L'Amérique du Nord représente une part significative car les clients des secteurs aérospatial et de la défense exigent des performances diélectriques constantes et des contrôles stricts des impuretés. Les dépenses en capital de la loi CHIPS de 2024 approfondissent la valeur ajoutée nationale, ouvrant des niches pour les fournisseurs régionaux de carbonate de baryum capables d'atteindre une pureté ultrafine. Le développement de la ressource en barytine de la Saskatchewan au Canada offre également des options d'approvisionnement à long terme qui pourraient atténuer les préoccupations de volatilité.

L'Europe défend la gestion environnementale, poussant les fournisseurs à adopter des fours économes en énergie et un traitement des effluents en circuit fermé. Les producteurs de verre flotté haut de gamme, d'optique automobile et de condensateurs céramiques exigent des grades dépassant 99,95% de pureté, permettant une tarification premium et des contrats à long terme. Le financement de l'UE pour les fours compatibles à l'hydrogène vert encourage l'adoption de fondants à bas point de fusion, une propriété facilement satisfaite par les poudres de carbonate de baryum.

Le stimulus d'infrastructure en Amérique du Sud au Brésil et au Chili propulse la demande de grades pour la construction, tandis que les initiatives de batteries au lithium en Argentine créent des perspectives embryonnaires pour les céramiques haute pureté. La région Moyen-Orient et Afrique voit des volumes incrémentiels liés à la construction hôtelière portée par le tourisme et aux mises à niveau des installations de dessalement. Les obstacles logistiques et les installations de traitement local limitées plafonnent actuellement la croissance régionale, mais les coentreprises dans le cadre de la Ceinture et Route pourraient introduire de nouvelles capacités de broyage et de précipitation d'ici 2028.

Paysage concurrentiel

Le marché du carbonate de baryum est modérément consolidé. Solvay et Honeywell International tirent parti de leur technologie de précipitation propriétaire et de leurs canaux de barytine captifs pour fournir des poudres de grade condensateur aux équipementiers japonais et américains. Hebei Xinji Chemical Group et Guizhou Redstar servent les grands producteurs de carreaux, de briques et de verre à des prix compétitifs, bénéficiant de leur proximité avec les réserves et d'une logistique intégrée.

Leaders de l'industrie du carbonate de baryum

SAKAI CHEMICAL INDUSTRY CO.,LTD.

SHAANXI ANKANG JIANGHUA GROUP CO., LTD.

Chemical Products Corporation

Solvay

Honeywell International Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Vishnu Chemicals, le plus grand producteur indien de carbonate de baryum, a déclaré que son contrat d'énergie solaire de 20 ans, conclu en 2023, réduit les coûts d'énergie pour la production de carbonate de baryum de 25 à 30%.

- Octobre 2022 : Le ministère des Finances de l'Inde a supprimé les droits antidumping sur les importations chinoises de carbonate de baryum, suite aux recommandations de la Direction générale des recours commerciaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du carbonate de baryum comme la valeur des ventes de BaCO3 de qualité marchande, nouveau, fourni sous forme de poudre, de granulés ou d'ultra-fine pour une utilisation en aval dans les briques et tuiles, le verre spécial, les glaçures, les électro-céramiques, les émaux et les synthèses chimiques connexes. La conversion à partir de barytine minée ou de withérite par des voies de précipitation ou carbothermiques est incluse, et les chiffres sont exprimés en millions USD aux prix départ usine du fabricant.

Exclusion du périmètre : les résidus de baryum recyclés, les transferts internes captifs entre entités d'une même entreprise, et les composés dérivés tels que le titanate de baryum sont hors périmètre.

Aperçu de la segmentation

- Par forme

- Granulaire

- Poudre

- Ultrafin

- Autres formes (précipité, etc.)

- Par application

- Briques et tuiles

- Verre spécial

- Glaçures

- Électro-céramiques

- Émaux

- Autres applications (intermédiaires chimiques, etc.)

- Par secteur d'utilisation finale

- Construction

- Céramique

- Électronique

- Pétrole et gaz

- Autres secteurs d'utilisation finale (produits chimiques spéciaux, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite contacté des responsables d'usines, des formulateurs en céramique, des négociants régionaux et des régulateurs environnementaux en Asie-Pacifique, en Europe et en Amérique du Nord. Des entretiens et des enquêtes courtes ont permis de clarifier les grades de pureté typiques, les prix de vente moyens, les tendances de substitution et les ajouts de capacité à court terme, que nous avons utilisés pour valider les résultats secondaires et affiner les hypothèses d'élasticité.

Recherche documentaire

Les analystes ont d'abord rassemblé des indicateurs d'offre et de demande à partir de sources ouvertes telles que les données de production de barytine de l'United States Geological Survey, les flux commerciaux du Centre du commerce international HS 283660, les tableaux de bord des dépenses de construction de la Banque mondiale et les bulletins de production de la European Ceramic Society. Les dépôts de documents d'entreprises, les résumés de brevets et la presse économique réputée ont complété ces ensembles de données. Des référentiels par abonnement (par exemple, D&B Hoovers et Dow Jones Factiva) ont aidé à vérifier les revenus des producteurs et les empreintes de capacité. Les sources citées illustrent l'étendue des documents consultés ; de nombreuses références supplémentaires ont été examinées à des fins de recoupement et de contextualisation.

L'exercice documentaire a fourni la production de référence, les schémas de répartition des utilisations finales et les corridors de prix régionaux qui sous-tendent la construction de notre modèle.

Dimensionnement du marché et prévisions

Une approche descendante part du débit régional de barytine et des rendements de conversion, reconstitués en production de BaCO3 et en commerce net, avant d'être mis en correspondance avec les bassins de demande dérivés de la production de carreaux de construction, du tonnage de verre spécial et de la production de condensateurs céramiques multicouches. Des agrégations ascendantes sélectives des expéditions de producteurs et des ASP × volume échantillonnés servent de garde-fous. Des variables clés telles que les dépenses de construction, les exportations de carreaux céramiques, la production de verre spécial, les indices de prix du minerai de barytine et la croissance des expéditions de MLCC alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque des lacunes ascendantes apparaissent (par exemple, de petits fournisseurs privés), des ratios historiques de couverture des importations sont utilisés pour interpoler.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois niveaux de contrôles de variance, d'examen par les pairs et de validation par un analyste senior. Les résultats sont réexaminés annuellement, avec des actualisations intermédiaires déclenchées par des événements significatifs tels que des fermetures majeures d'usines ou des changements réglementaires ; une mise à jour rapide est effectuée juste avant chaque publication.

Pourquoi notre référence sur le carbonate de baryum est approuvée par les décideurs

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres de produits différents, supposent des trajectoires de prix distinctes ou actualisent les données à des cadences variables.

Les principaux facteurs d'écart incluent ici la prise en compte ou non de l'utilisation captive en aval, la manière dont les prix de vente moyens évoluent avec les améliorations de pureté, et la rapidité avec laquelle la demande électronique est intégrée. L'étude de Mordor fixe un périmètre transparent, applique des courbes de prix spécifiques à chaque région validées par des cotations fournisseurs en temps réel, et est mise à jour annuellement, offrant ainsi un point médian équilibré pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 695,18 mn USD (2025) | Mordor Intelligence | - |

| 792,12 mn USD (2025) | Global Consultancy A | Un périmètre plus large incluant les transferts captifs des fabricants de verre et supposant une hausse uniforme de l'ASP de 4 % par an |

| 391,74 mn USD (2024) | Industry Publication B | Exclut les poudres de qualité électronique et applique une couverture régionale conservative limitée à cinq pays |

Ces comparaisons montrent que lorsque les limites du périmètre et la progression des prix sont alignées, la combinaison rigoureuse par Mordor d'informations de terrain et de variables transparentes fournit la base de référence la plus reproductible pour un usage stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du carbonate de baryum ?

La taille du marché du carbonate de baryum est évaluée à 695,18 millions USD en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 9,02%, reflétant sa double force dans les matériaux de construction et la fabrication de semi-conducteurs.

Quel segment d'application se développe le plus rapidement ?

Les électro-céramiques, y compris les condensateurs céramiques multicouches et les varistances, devraient se développer à un CAGR de 8,19% sous l'effet de la demande en électronique 5G, IA et véhicules électriques.

Comment les réglementations environnementales affectent-elles les producteurs ?

Des limites d'exposition plus strictes et des règles sur les déchets dangereux stimulent les investissements dans la production en circuit fermé, la capture des émissions et les formulations sans plomb, augmentant les coûts pour les entreprises incapables de se moderniser rapidement.

Dernière mise à jour de la page le: