Taille et part de marché du carbure de tungstène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.23 Milliards de dollars |

| Taille du Marché (2031) | 21.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du carbure de tungstène par Mordor Intelligence

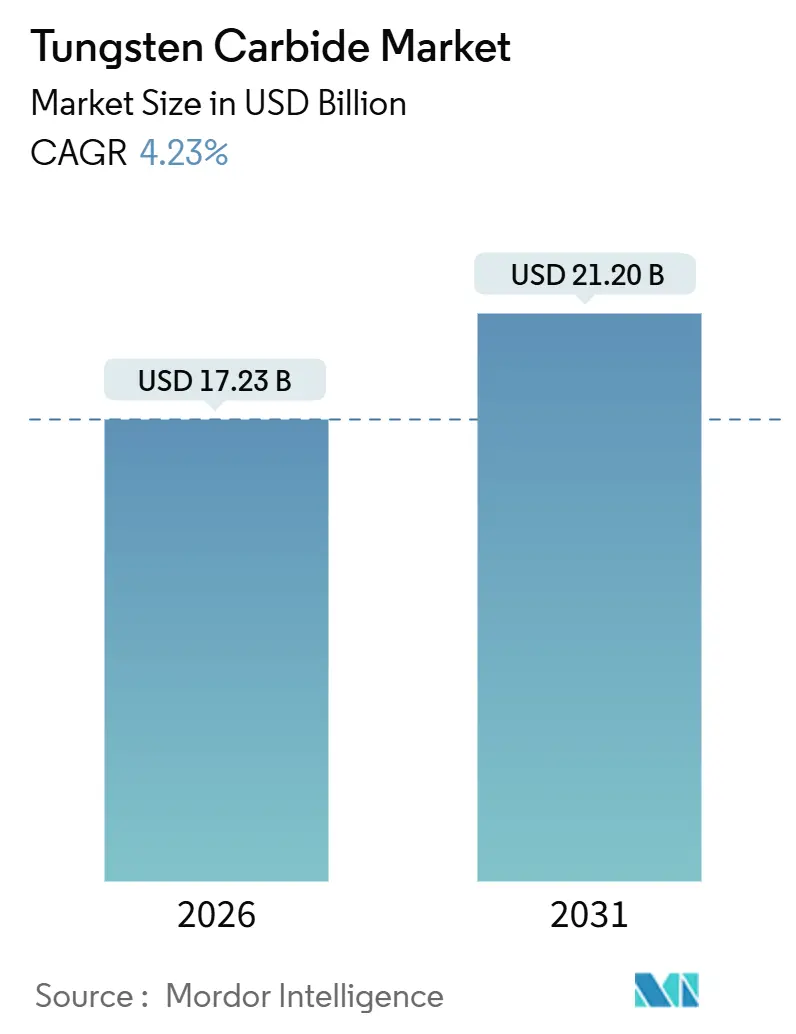

La taille du marché du carbure de tungstène est estimée à 17,23 milliards USD en 2026, et devrait atteindre 21,20 milliards USD d'ici 2031, à un CAGR de 4,23% durant la période de prévision (2026-2031). La diversification à l'écart du concentré chinois incite les acheteurs occidentaux à accepter des coûts plus élevés en échange d'un accès garanti. Des écosystèmes parallèles se forment : l'un continue de privilégier la métallurgie des poudres chinoise axée sur le prix, tandis que l'autre donne la priorité aux filières réglementées et protégées par des droits de douane, ancrées en Corée du Sud, aux États-Unis et dans l'Union européenne. Le carbure cémenté reste indispensable dans les secteurs minier, automobile et de l'usinage général, mais la croissance la plus rapide se déplace vers les revêtements, les empilements multicouches PVD et CVD doublant, voire triplant, la durée de vie des plaquettes. Les dépenses d'investissement dans les mines et la construction, le réarmement de la défense et les objectifs agressifs de recyclage soutiennent davantage le renouvellement des outils, maintenant le marché dans une expansion régulière à un chiffre moyen.

Points clés du rapport

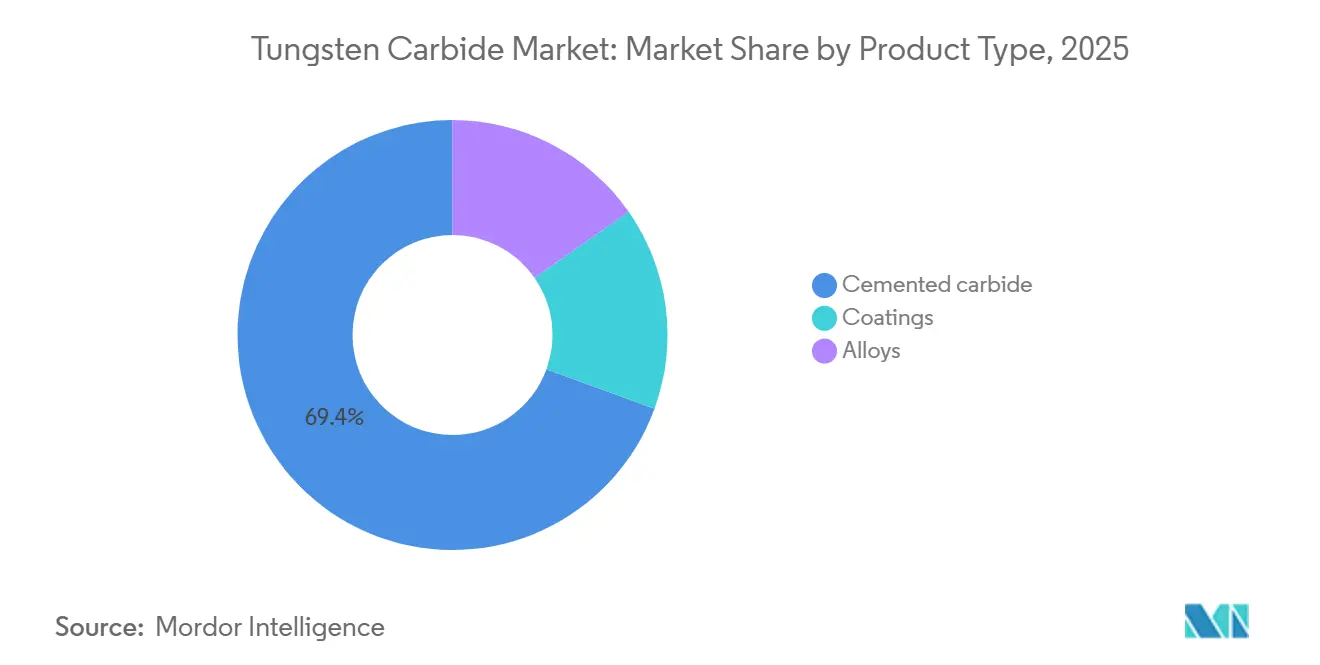

- Par type de produit, le carbure cémenté détenait 69,42% de la part de marché du carbure de tungstène en 2025, tandis que les revêtements devraient afficher le CAGR le plus rapide de 5,28% jusqu'en 2031.

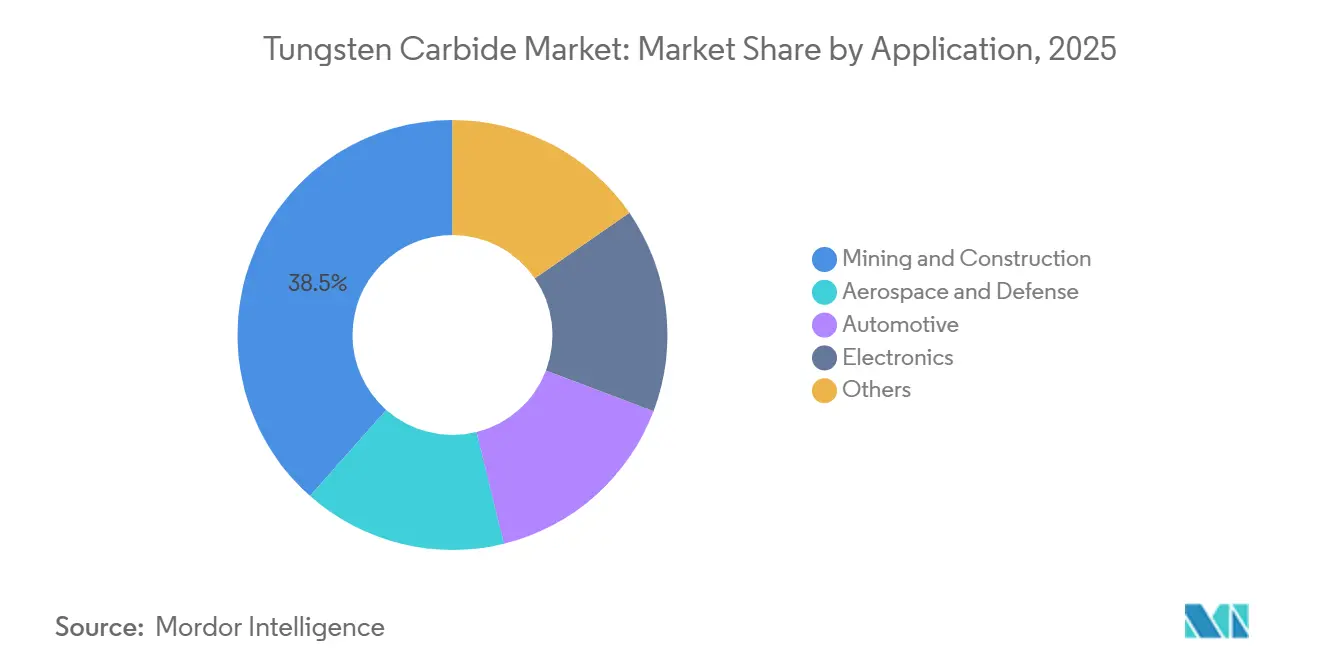

- Par application, les mines et la construction étaient en tête avec 38,47% de la taille du marché du carbure de tungstène en 2025 ; l'aérospatiale et la défense progressent à un CAGR de 5,14% jusqu'en 2031.

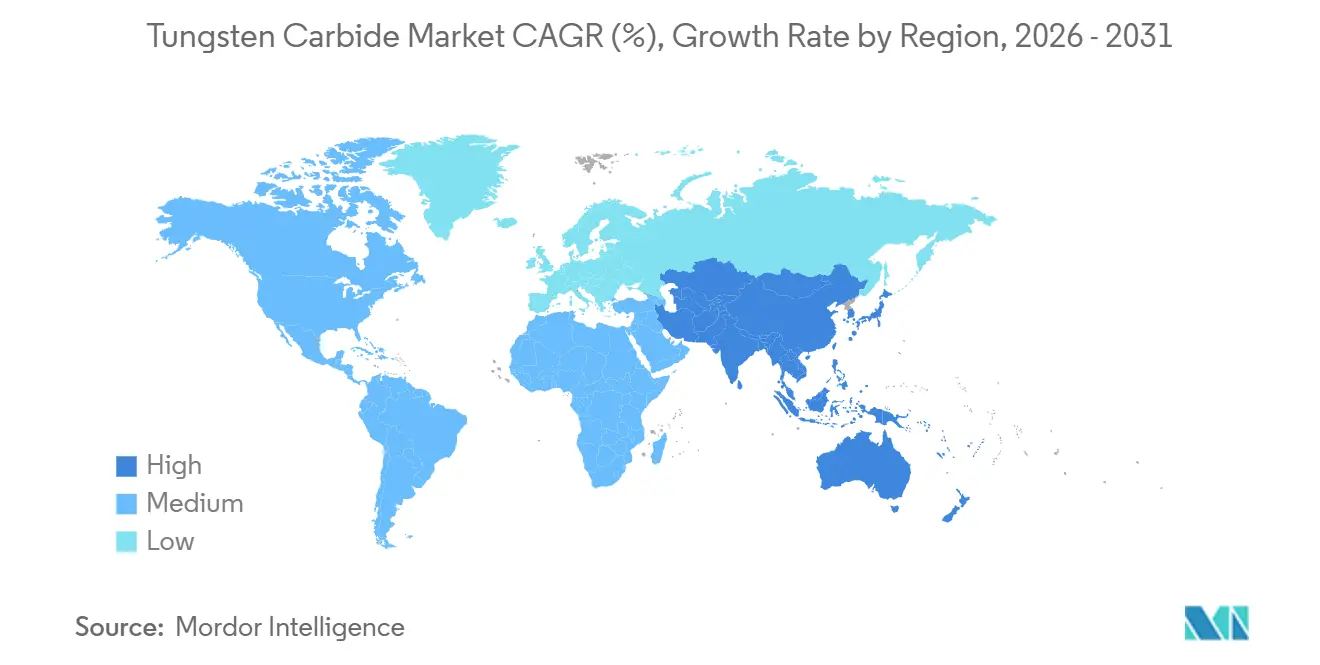

- Par géographie, l'Asie-Pacifique représentait 51,36% de la taille du marché mondial du carbure de tungstène en 2025 et devrait se développer à un CAGR de 4,92% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du carbure de tungstène

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'outils de coupe résistants à l'usure dans les secteurs automobile et minier | +1.2% | Mondiale, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Industrialisation rapide dans les pôles manufacturiers d'Asie-Pacifique | +1.0% | Cœur Asie-Pacifique (Chine, Inde, Vietnam, Indonésie) | Long terme (≥ 4 ans) |

| Accélération des investissements dans les infrastructures et la construction à l'échelle mondiale | +0.9% | Mondiale, avec un accent sur l'Inde, le Moyen-Orient et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Programmes de recyclage permettant de récupérer le tungstène des plaquettes usagées | +0.6% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Adoption de composants en carbure cémenté fabriqués par impression 3D | +0.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'outils de coupe résistants à l'usure dans les secteurs automobile et minier

En 2024, la production automobile a atteint des niveaux significatifs, avec un virage croissant vers les véhicules électriques entraînant une usure accrue des outils, les fabricants usinant désormais des alliages d'aluminium plus durs à des vitesses élevées. Les opérateurs miniers, confrontés à des teneurs en minerai en baisse, passent rapidement des trépans en acier aux outils à pointes en carbure. Cette tendance se retrouve dans le secteur des équipements miniers, qui se développe régulièrement. Les hausses budgétaires de Caterpillar et Komatsu pour les achats de carbure en 2025 et 2026 soulignent la conviction des équipementiers quant à la corrélation entre la longévité des outils et la gestion du coût total de possession[1]Caterpillar Inc., "Rapport annuel 2024," caterpillar.com. Par conséquent, la demande des secteurs automobile et minier demeure anticyclique, assurant une croissance régulière même lors des ralentissements économiques. Les forces conjuguées de l'électrification et de la recherche de gisements plus profonds renforcent la résilience du marché du carbure de tungstène.

Industrialisation rapide dans les pôles manufacturiers d'Asie-Pacifique

Les incitations liées à la production en Inde ont accéléré les flux de capitaux vers les usines d'électronique, d'automobile et de machines, chaque nouvelle cellule CNC augmentant la demande annuelle de plaquettes en carbure. Le Vietnam et l'Indonésie suivent des trajectoires similaires, les entreprises multinationales déplaçant leurs capacités hors de Chine, renforçant ainsi le marché régional du carbure de tungstène. En 2024, la Chine à elle seule représentait une consommation de carbure de tungstène dépassant le total combiné de l'ensemble de la région Asie-Pacifique. Toute perturbation dans l'énergie chinoise, l'application des réglementations environnementales ou la politique d'exportation se répercute sur la disponibilité mondiale du carbure en quelques semaines. Sur le long terme, cependant, la progression de la fabrication de précision à travers l'APAC soutient une demande latente continue pour des outils de qualité supérieure.

Accélération des investissements dans les infrastructures et la construction à l'échelle mondiale

Les budgets pluriannuels de travaux publics au Moyen-Orient, en Inde et en Asie du Sud-Est atteignent des centaines de milliards, générant des commandes de fraises de rabotage de routes à pointes en carbure, de disques de tunneliers et de plaquettes d'outils de démolition, soutenant ainsi la croissance du marché du carbure de tungstène. Le Programme national d'infrastructures de l'Inde prévoit un investissement substantiel jusqu'en 2025, signalant une demande constante de remplacement d'outils de coupe dans le béton et l'asphalte[2]Gouvernement de l'Inde, "Programmes d'incitations liées à la production," india.gov.in. Le marché des équipements de construction étant projeté à une croissance régulière, la demande de pièces d'usure reste robuste. La chaleur et le sable abrasif au Moyen-Orient élèvent les seuils de performance, de sorte que les entrepreneurs acceptent volontiers de payer des primes pour des carbures à haute teneur en cobalt ou à grain fin. Les déploiements continus de méga-projets prolongent donc un carnet de commandes solide pour les producteurs de plaquettes.

Programmes de recyclage permettant de récupérer le tungstène des plaquettes usagées

Le procédé au zinc de CERATIZIT récupère plus de 99% du tungstène des plaquettes en fin de vie, permettant des nuances à teneur quasi nulle en matière vierge qui gagnent désormais du terrain auprès des équipementiers automobiles poursuivant des objectifs de portée 3. La poudre Bergla de Sandvik, fabriquée entièrement à partir de métal recyclé, émet 90% moins de CO₂ que les filières de poudre vierge. Le programme de reprise des forets usés d'Epiroc a été lancé en 2024, offrant aux opérateurs miniers un crédit sur de nouveaux outils. Mitsubishi Materials vise à atteindre 80% de contenu recyclé d'ici l'exercice 2031, une couverture contre les fluctuations des prix du concentré. À mesure que les ajustements carbone aux frontières progressent en Europe et en Amérique du Nord, la poudre recyclée à faibles émissions bénéficiera d'avantages de coût tangibles, accélérant l'innovation axée sur la durabilité sur le marché du carbure de tungstène et accélérant l'adoption au-delà des premiers adoptants.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix due à la domination de l'offre chinoise | -0.8% | Mondiale, avec une exposition aiguë chez les acheteurs sur le marché au comptant | Court terme (≤ 2 ans) |

| Réglementations sur la toxicité et la santé au travail liées aux poussières de WC-Co | -0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Haute intensité énergétique du frittage et tarification carbone imminente | -0.4% | Europe, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix due à la domination de l'offre chinoise

En 2025, les prix au comptant du paratungstate d'ammonium (APT) ont fortement augmenté en l'espace de six mois seulement, à la suite de l'annonce de contrôles à l'exportation. Cette démarche a mis en lumière l'influence considérable de Pékin sur les prix. En réponse, les producteurs occidentaux ont rapidement sécurisé des contrats multi-trimestres pour se prémunir contre des pertes potentielles. En revanche, les petits fabricants, sans couvertures, ont été confrontés à une compression des marges. Bien que la reprise de la mine de Sangdong offre un certain répit, sa montée en puissance n'a pas suivi la cadence de la demande. Alors que le marché attend que des concentrés alternatifs prennent de l'ampleur, des changements soudains de politique risquent d'annuler une année entière de croissance sur le marché du carbure de tungstène. Les fournisseurs intégrés verticalement, disposant de leurs propres mines ou de solides capacités de recyclage, sont mieux armés pour faire face aux hausses de prix que ceux dépendant du marché au comptant.

Réglementations sur la toxicité et la santé au travail liées aux poussières de WC-Co

L'OSHA fixe la limite de poussière de cobalt, tandis que le NIOSH préconise un seuil plus strict. En Europe, des discussions sont en cours pour une classification REACH plus stricte, notamment après que le Programme national de toxicologie a signalé le carbure de cobalt-tungstène comme « raisonnablement susceptible de provoquer le cancer ». La mise à niveau des systèmes de collecte des poussières augmente les coûts de meulage et de finition, les petits ateliers étant les plus touchés. Bien que les liants sans cobalt offrent une alternative plus sûre, ils restent un choix de niche, manquant de la ténacité essentielle pour le forage à fort impact. Avec des limites plus strictes à l'horizon, les coûts de conformité réglementaire pourraient peser sur la rentabilité du marché du carbure de tungstène, à moins que des chimies de liants plus sûres ne puissent être commercialisées rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le carbure cémenté ancre le marché, les revêtements stimulent l'innovation

Le carbure cémenté détenait une part dominante de 69,42 % du marché du carbure de tungstène en 2025, en raison de sa dureté et d'une ténacité à la rupture inégalée par rapport aux céramiques. Bien que ce segment mature suive une croissance globale de la demande, il fournit régulièrement des flux de trésorerie stables aux producteurs intégrés verticalement. Les revêtements, en revanche, affichent le CAGR le plus rapide à 5,28 %, les films multicouches AlCrN ou TiAlN prolongeant la durée de vie des plaquettes de deux à cinq fois, réduisant les stocks d'outils pour les utilisateurs et augmentant la capture de valeur pour les applicateurs de revêtements. À mesure que les vitesses de coupe augmentent et que l'usinage à sec devient plus répandu dans les secteurs automobile et aérospatial, la part de marché des revêtements dans le domaine du carbure de tungstène est appelée à s'élargir. Parallèlement, les carbures alliés, enrichis en titane ou en tantale, se taillent des niches dans les secteurs du forage et de l'énergie, certes avec des majorations de prix et des volumes limités.

La fabrication additive redéfinit les frontières des produits en intégrant le substrat et l'architecture. Les fraises à canaux de refroidissement de Sandvik ont réussi à réduire les temps de cycle sur le titane, soulignant un glissement de la création de valeur future vers des conceptions hybrides. La nuance CT-GS20Y de CERATIZIT S.A., élaborée à partir de tungstène recyclé, comble le fossé entre circularité et haute performance, la rendant particulièrement attrayante pour les équipementiers soucieux des émissions de Scope 3. La norme ISO 4499-2 garantit l'uniformité de la taille des grains entre les fournisseurs, une assurance cruciale compte tenu de la complexité des revêtements qui peuvent masquer les microstructures des substrats. À l'avenir, si les revêtements et les pièces hybrides issues de la fabrication additive sont appelés à capter une plus grande part, le carbure cémenté continuera de dominer la demande en volume.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : les mines et la construction sont en tête, l'aérospatiale s'accélère

Les mines et la construction représentaient 38,47% de la taille du marché du carbure de tungstène en 2025, ancrées par le forage de roche abrasive, le rabotage de routes et le remplacement de plaques d'usure. Le secteur des équipements miniers est un moteur important pour le rechargement des plaquettes. À mesure que des gisements plus profonds sont exploités, on observe un glissement vers des nuances plus tenaces et riches en cobalt, améliorant la durée de vie des trépans. Cependant, le respect des réglementations sur la toxicité des poussières a entraîné une augmentation des coûts de traitement.

L'aérospatiale et la défense affichent le CAGR le plus rapide de 5,14%. La transition du secteur vers les aubes de turbines de nouvelle génération, fabriquées en aluminures de titane et en composites à matrice céramique, exige des outils à grain ultrafin avec des tailles de grain inférieures à 0,8 µm, complétés par des revêtements stables à la chaleur. Parallèlement, la transition du secteur automobile vers les boîtiers de batteries en aluminium allège la masse des véhicules mais accroît les exigences de précision. Ce changement a entraîné une augmentation des dépenses en outils par pièce, même si le nombre d'unités reste stable. Dans le domaine de l'électronique, le micro-perçage des circuits imprimés nécessite des diamètres en carbure inférieurs à 0,1 mm, Taïwan et la Corée du Sud étant les principaux utilisateurs finaux. La répartition des revenus de Kennametal souligne comment les fournisseurs diversifiés peuvent atténuer la nature cyclique de l'exploitation minière, en capitalisant sur la croissance régulière de l'aérospatiale au sein du marché du carbure de tungstène.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique contrôlait 51,36% de la part de marché du carbure de tungstène en 2025 et devrait croître à un rythme de 4,92% jusqu'en 2031, reflétant de solides installations de machines-outils en Chine, en Inde et dans les corridors électroniques d'Asie du Sud-Est. En 2024, la Chine a consommé des volumes significatifs, mais les quotas d'exportation de 2025 ont provoqué un pivot rapide vers l'approvisionnement occidental. Pendant ce temps, l'Inde, tirant parti des incitations liées à la production, connaît une montée en puissance de l'usinage de précision domestique, affichant une croissance à deux chiffres à partir de sa base naissante.

L'Amérique du Nord représentait une part notable du marché du carbure de tungstène en 2025. À partir de janvier 2025, le marché américain du carbure de tungstène a été influencé par les droits de douane des États-Unis sur les importations liées au tungstène en provenance de Chine, stimulant la relocalisation et l'approvisionnement alternatif. Le Canada et le Mexique servent tous deux de centres de fabrication pour les industries aérospatiale et automobile, liant étroitement leur demande en outils aux activités industrielles des États-Unis. La relance de la mine de Sangdong en Corée du Sud présente une option stratégique d'approvisionnement en matières premières, bien que sa montée en puissance progressive tempère les répercussions immédiates.

L'Europe, avec une part de marché significative en 2025, a réintroduit des droits antidumping sur le carbure de tungstène chinois en 2023 pour renforcer la sécurité d'approvisionnement. De plus, le bloc a approuvé deux initiatives d'extraction dans le cadre de la Décision 2025/840 pour renforcer les matières premières locales. L'Allemagne, avec ses denses clusters dans les industries des machines-outils et de l'automobile, est en tête de la région en termes de consommation, valorisant la proximité dans l'approvisionnement. L'Amérique du Sud et les régions Moyen-Orient-Afrique représentent collectivement une part plus faible du marché, la demande fluctuant en fonction des projets d'infrastructure et des expansions minières. Les secteurs automobile et pétrole-et-gaz du Brésil génèrent des poussées sporadiques, tandis que le projet NEOM de l'Arabie saoudite stimule la demande de fraises résistantes à la forte abrasion du sable. L'industrie minière d'Afrique du Sud, bien que confrontée à des contraintes énergétiques, reste un consommateur régulier.

Paysage concurrentiel

Le marché mondial du carbure de tungstène est modérément fragmenté. Le principal avantage concurrentiel réside dans l'intégration verticale, couvrant l'ensemble de la chaîne, de l'exploitation minière ou de la collecte de ferrailles jusqu'à la production de poudre, le pressage, le frittage, le meulage et le revêtement. Les gouvernements soutiennent des projets stratégiques comme Sangdong et El Moto en Espagne, mettant en évidence des opportunités d'espaces blancs dans les filières de concentrés non chinois. Des fournisseurs spécialisés se taillent des niches dans l'outillage médical et de défense en expérimentant des variantes sans cobalt et des nuances à grains ultrafins (<0,5 µm). Les affirmations de qualité au sein de ce paysage de fournisseurs diversifié sont ancrées dans la norme d'étalonnage Rockwell ISO 6508-2.

Leaders du secteur du carbure de tungstène

-

Sandvik AB

-

Kennametal Inc.

-

CERATIZIT S.A.

-

Xiamen Tungsten Co., Ltd.

-

Guangdong Xianglu Tungsten Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ceratizit USA a accepté de payer 54,4 millions USD pour régler des allégations d'évasion des droits de douane par mauvaise classification du carbure de tungstène chinois comme étant d'origine taïwanaise, résolvant une enquête menée en vertu du False Claims Act par le département américain de la Justice.

- Janvier 2024 : Sandvik a étendu sa capacité de production de poudre de tungstène en Amérique du Nord en recourant à la production basée sur l'hydroélectricité dans l'usine de Buffalo Tungsten à New York, afin de servir les clients régionaux avec un matériau à faibles émissions.

- Février 2022 : CERATIZIT S.A. a annoncé la prise de contrôle des 50 % restants des parts de Stadler Metale, devenant ainsi le seul propriétaire de la société. Cette société est l'une des sources les plus importantes de matières premières secondaires pour la fabrication de poudres de tungstène et de carbure de tungstène. C'est pourquoi CERATIZIT S.A. en dépend considérablement.

Périmètre du rapport mondial sur le marché du carbure de tungstène

Le carbure de tungstène est un composé chimique contenant des proportions quasi égales de tungstène et de carbone. Sous sa forme la plus basique, il se présente comme une fine poudre grise, mais la fusion peut lui donner des formes variées pour une utilisation dans différents secteurs industriels.

Le marché du carbure de tungstène est segmenté par type de produit, par application et par géographie. Par type de produit, le marché est segmenté en carbure cémenté, revêtements et alliages. Par application, le marché est segmenté en aérospatiale et défense, automobile, mines et construction, électronique et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du carbure de tungstène dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du chiffre d'affaires (USD).

| Carbure cémenté |

| Revêtements |

| Alliages |

| Aérospatiale et défense |

| Automobile |

| Mines et construction |

| Électronique |

| Autres (médical, sports, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Carbure cémenté | |

| Revêtements | ||

| Alliages | ||

| Par application | Aérospatiale et défense | |

| Automobile | ||

| Mines et construction | ||

| Électronique | ||

| Autres (médical, sports, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du carbure de tungstène en 2026 ?

La taille du marché du carbure de tungstène est de 17,23 milliards USD en 2026 et devrait atteindre 21,20 milliards USD d'ici 2031.

Quel est le CAGR prévu pour le carbure de tungstène jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 4,23 % jusqu'en 2031.

Quel type de produit domine la demande ?

Le carbure cémenté détient 69,42 % de la part de marché et reste le segment le plus important en volume.

Quelle application connaît la croissance la plus rapide ?

L'outillage pour l'aérospatiale et la défense affiche le CAGR le plus élevé à 5,14 % jusqu'en 2031, en raison des besoins d'usinage de matériaux avancés.

Quelle région domine la consommation ?

L'Asie-Pacifique représente 51,36 % de la demande mondiale et se développe à un CAGR de 4,92 %.

Comment les fournisseurs atténuent-ils le risque lié aux matières premières ?

Les leaders investissent dans des boucles de recyclage et de nouveaux projets de concentrés non chinois pour se prémunir contre la volatilité des prix et des exportations.

Dernière mise à jour de la page le: