Taille et part du marché des céramiques techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.09 Milliards de dollars |

| Taille du Marché (2031) | 14.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céramiques techniques par Mordor Intelligence

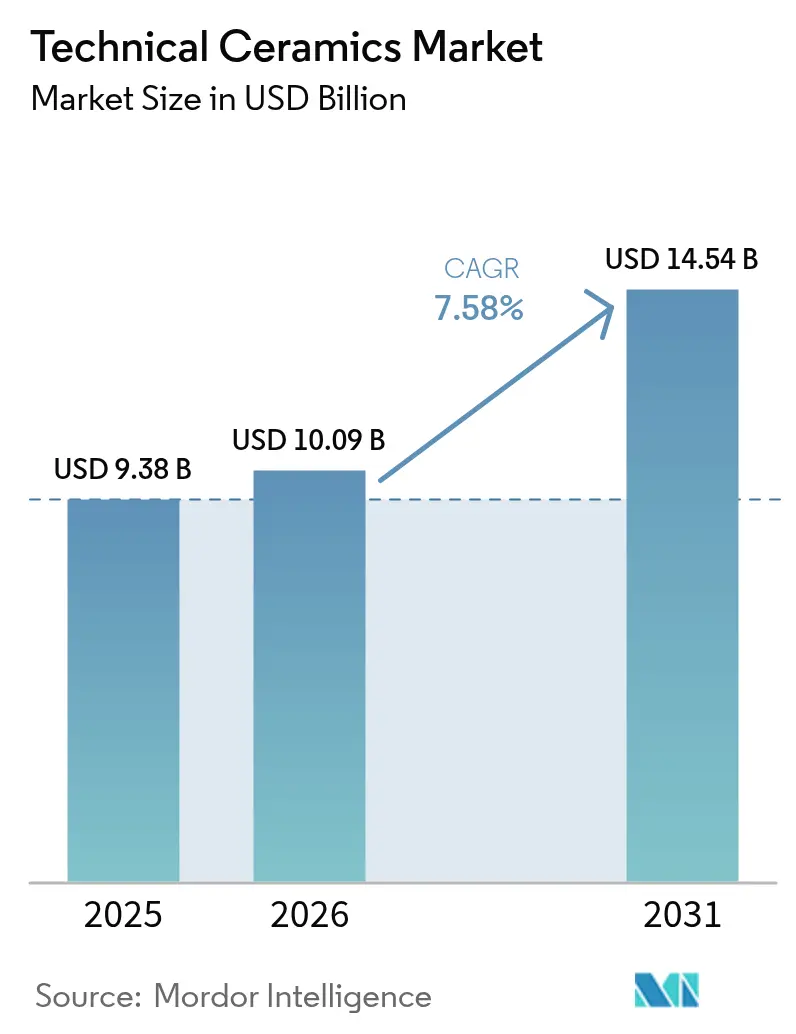

La taille du marché des céramiques techniques en 2026 est estimée à 10,09 milliards USD, en progression par rapport à la valeur de 2025 de 9,38 milliards USD, avec des projections pour 2031 indiquant 14,54 milliards USD, soit une croissance à un TCAC de 7,58 % sur la période 2026-2031. La demande se concentre autour des substrats pour semi-conducteurs, des pièces de contrôle thermique pour véhicules électriques (VE) et des implants biocompatibles, où la tolérance aux défaillances est pratiquement nulle et où la science des matériaux constitue un différenciateur stratégique. L'essor de la construction de sites de fabrication de semi-conducteurs en Chine, au Japon et en Corée du Sud stimule la consommation de boîtiers en nitrure d'aluminium et en carbure de silicium, tandis que les architectures de groupe motopropulseur VE à 800 V contraignent les constructeurs automobiles à spécifier des dissipateurs thermiques en céramique capables de dissiper plus de 200 W/mK sans compromettre l'isolation électrique. Les chaînes d'approvisionnement restent vulnérables à la concentration des minéraux critiques, mais les principaux producteurs y répondent par des ajouts de capacité dans des juridictions à moindre risque et des boucles de recyclage plus strictes qui réduisent l'exposition aux matières premières vierges. Les formulations monolithiques dominent encore les volumes, mais les composites à matrice céramique s'accélèrent le plus rapidement, les grands acteurs de l'aérospatiale et de la défense payant des primes pour des composants plus légers et capables de résister à des températures plus élevées, réduisant la masse et améliorant l'efficacité énergétique.

Principaux enseignements du rapport

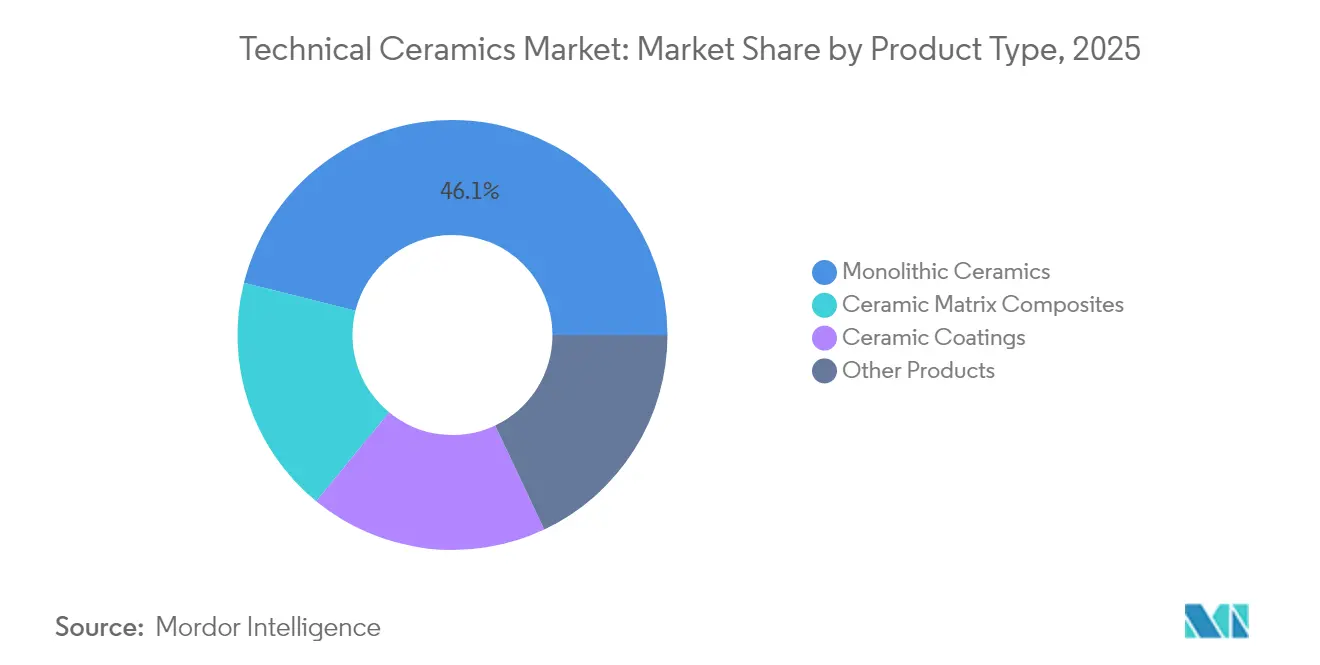

- Par type de produit, les céramiques monolithiques détenaient 46,10 % de la part du marché des céramiques techniques en 2025, tandis que les composites à matrice céramique sont positionnés pour la croissance la plus rapide avec un TCAC de 8,72 % jusqu'en 2031.

- Par classe de matériau, les céramiques oxydées ont capté 62,80 % des revenus en 2025 ; les variantes non oxydées devraient enregistrer un TCAC de 7,76 % durant la période 2026-2031.

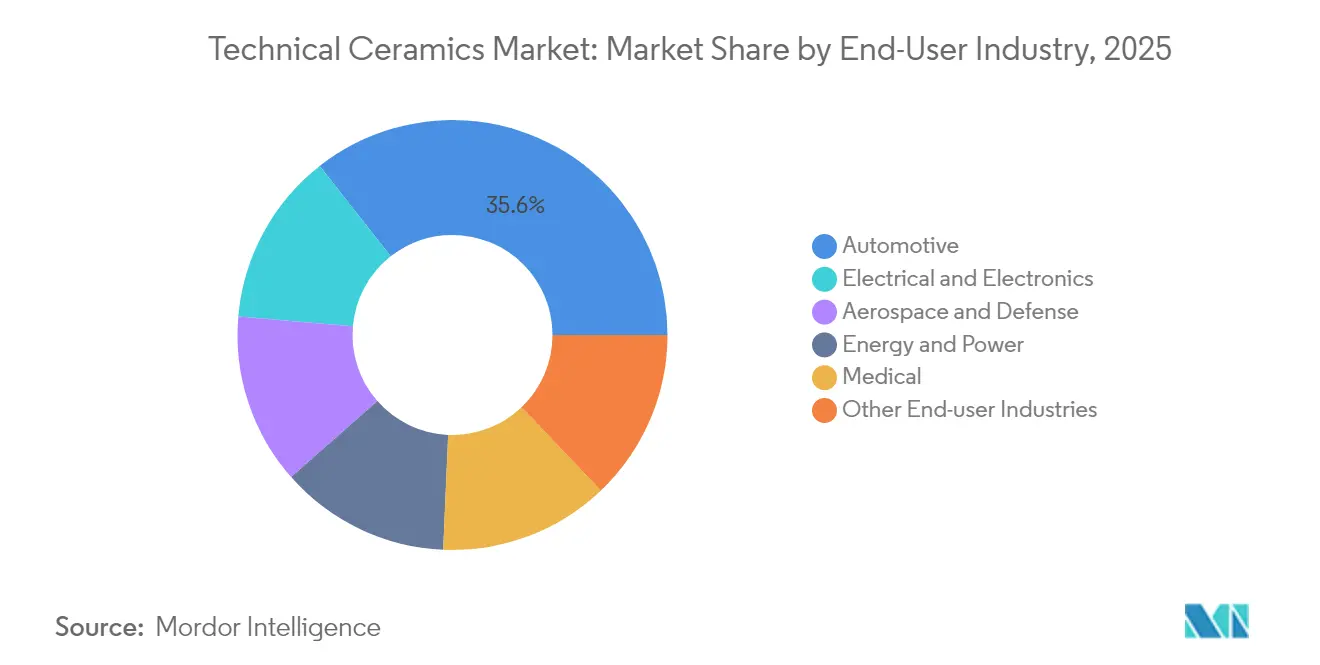

- Par secteur d'utilisation final, l'automobile représentait 35,60 % de la taille du marché des céramiques techniques en 2025, tandis que l'électricité et l'électronique devrait connaître la croissance la plus rapide à 9,29 % par an jusqu'en 2031.

- Par application clé, les isolants et substrats ont sécurisé 54,20 % de la taille du marché des céramiques techniques en 2025 ; les pièces résistantes à l'usure et les roulements devraient progresser à un TCAC de 8,11 % sur la période de prévision.

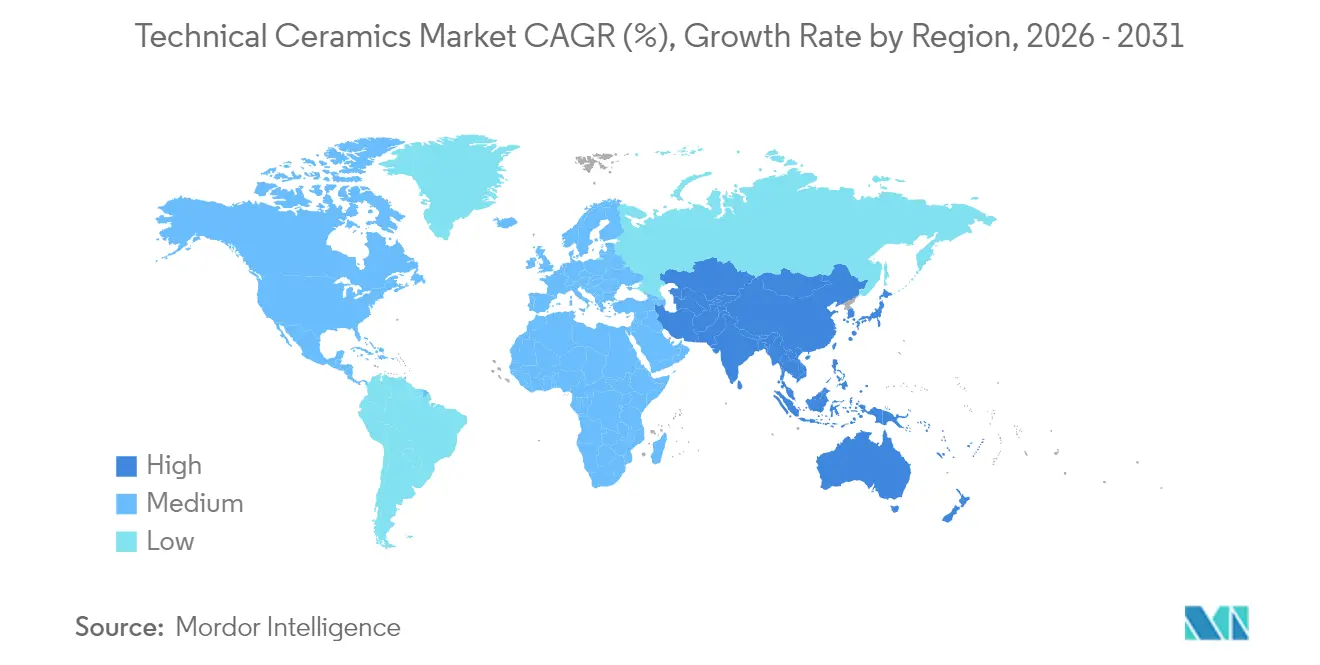

- Par région, l'Asie-Pacifique a dominé avec 43,40 % du total 2025 et devrait croître à un taux composé de 7,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des céramiques techniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la production de semi-conducteurs et d'électronique grand public en Asie-Pacifique | +2.10% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Besoins en gestion thermique du groupe motopropulseur des VE | +1.80% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation croissante dans les implants et dispositifs médicaux à haute valeur ajoutée | +1.40% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Composants pour empilements d'électrolyseurs à hydrogène | +1.20% | Cœur Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Fabrication dans l'espace et matériel satellitaire | +0.90% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la production de semi-conducteurs et d'électronique grand public en Asie-Pacifique

Les constructions de sites de fabrication à Taïwan, en Chine continentale, au Japon et en Corée du Sud redéfinissent la base de demande pour les substrats en nitrure d'aluminium et en carbure de silicium capables de résister à des températures de jonction maximales dépassant 1 000 °C tout en garantissant l'intégrité diélectrique. Les concepteurs de puces qui adoptent des architectures en nitrure de gallium élargissent les budgets thermiques plus rapidement que les grilles de connexion métalliques traditionnelles ne peuvent le gérer, faisant des boîtiers céramiques un facteur essentiel de débit. Kyocera investit 470 millions USD dans une ligne japonaise dédiée pour synchroniser la disponibilité des substrats céramiques avec les nœuds de processeurs de nouvelle génération. La synchronisation des cycles de croissance des substrats avec les montées en cadence de la lithographie reste difficile, car les fours nécessitent des boucles de validation plus longues que les salles blanches des semi-conducteurs, mais les fabricants de dispositifs de premier rang signent désormais des accords d'enlèvement pluriannuels pour sécuriser l'approvisionnement. Les gouvernements régionaux subventionnent simultanément des pôles de matériaux avancés pour réduire la dépendance aux matières premières étrangères, une mesure politique qui pourrait comprimer les délais de livraison et modérer la volatilité des prix.

Besoins en gestion thermique du groupe motopropulseur des VE

Les expéditions mondiales de VE ont dépassé 15 millions d'unités en 2024, et pratiquement chaque mise à niveau de plateforme cible désormais des architectures électriques à 800 V qui font passer plus de puissance à travers des onduleurs plus petits. Les modules de puissance en carbure de silicium dissipent la chaleur à un taux triple de celui des dispositifs en silicium, mais la plage de température de jonction admissible reste étroite, créant une fenêtre de conception idéalement servie par des dissipateurs thermiques en céramique affichant une conductivité supérieure à 200 W/mK. La solution puce sur dissipateur thermique de CeramTec réduit la résistance thermique tout en maintenant la séparation diélectrique, une combinaison qui prolonge la durée de vie des modules dans les environnements automobiles à fortes vibrations. Les constructeurs automobiles sont sensibles aux prix, mais les engagements de garantie liés aux défaillances thermiques font pencher les décisions d'achat vers les céramiques haute fiabilité malgré des coûts unitaires plus élevés. À mesure que l'électrification des flottes s'accélère en Chine, en Europe et aux États-Unis, la demande de substrats céramiques, de barres omnibus et de plaques de refroidissement enduites de gel évolue en parallèle.

Utilisation croissante dans les implants et dispositifs médicaux à haute valeur ajoutée

Les chirurgiens orthopédiques et dentaires migrent vers des implants en zircone et en hydroxyapatite, car ces matériaux s'intègrent mieux à l'os et résistent mieux aux infections que les alliages métalliques. Les treillis imprimés en 3D spécifiques aux patients rationalisent les temps de mise en place en salle d'opération et réduisent les chirurgies de révision. Les régulateurs américains ont homologué plusieurs cages vertébrales en céramique trabéculaire en 2024, une étape qui a raccourci le cycle d'approbation historique et signalé la confiance croissante de la FDA dans la biocompatibilité des céramiques. Les marges dans le canal des dispositifs médicaux dépassent celles des pièces automobiles en volume, encourageant les producteurs à dédier des espaces en salle blanche et des protocoles de traçabilité qui satisfont aux règles de stérilisation strictes. Ces facteurs fidélisent les fournisseurs établis tout en tempérant les ajouts rapides de capacité, ce qui signifie que la croissance des revenus provient de la tarification premium plutôt que de grands tonnages.

Composants pour empilements d'électrolyseurs à hydrogène

La feuille de route européenne pour l'hydrogène vert prévoit 134 GW de capacité d'électrolyseurs d'ici 2030, dont une grande partie favorise la technologie à oxyde solide fonctionnant à près de 800 °C. De telles températures excluent les séparateurs métalliques, augmentant la demande d'interconnexions céramiques qui maintiennent la conductivité ionique sans se déformer sous les cycles redox. Topsoe s'est engagé à investir 94 millions EUR dans la plus grande usine SOEC d'Europe, avec des empilements initiaux incorporant des couches de diffusion gazeuse à base d'alumine. La mise à l'échelle des plaques céramiques reste difficile, car les fours de frittage deviennent le goulot d'étranglement une fois que les assemblages d'empilements dépassent les volumes pilotes. Néanmoins, les fabricants d'équipements d'hydrogène projettent une demande multipliée par dix d'ici 2028, positionnant les céramiques comme un moteur de croissance secondaire aux côtés des semi-conducteurs et des VE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du capital et du traitement | -1.90% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragilité intrinsèque et pertes d'usinage | -1.30% | Mondial, avec un impact plus élevé dans les applications de précision | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement aux minéraux critiques | -1.10% | Mondial, avec des dépendances en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité intrinsèque et pertes d'usinage

La dureté qui confère simultanément une résistance à la chaleur et à l'usure augmente le risque de fracture lors du meulage post-frittage. Des pertes de rendement de 20 à 30 % gonflent les coûts unitaires et allongent les délais de livraison. Les composites à matrice céramique renforcés de fibres atténuent la propagation des fissures, mais ajoutent des étapes de stratification et d'infiltration qui compensent les gains de durabilité par une complexité de processus accrue. La fabrication additive offre des alternatives en forme quasi nette, mais les palettes de matériaux et le débit sont encore en retard par rapport aux presses conventionnelles, limitant l'adoption en dehors du prototypage.

Exposition de la chaîne d'approvisionnement aux minéraux critiques

Les corps céramiques mélangent souvent de l'yttria, de la scandia et d'autres oxydes de terres rares traités à 80 % en Chine. Toute restriction à l'exportation se répercuterait sur les calendriers de livraison mondiaux. Le résumé 2025 de l'Institut d'études géologiques des États-Unis a mis en garde contre une concurrence croissante pour le dysprosium et le terbium utilisés comme auxiliaires de frittage à haute température[1]Institut d'études géologiques des États-Unis, « Perspectives de risque sur les minéraux critiques 2025 », usgs.gov . Les producteurs testent des chimies de substitution, mais des écarts de performance persistent, notamment en matière de conductivité thermique. Les grandes entreprises constituent des stocks de matières premières, mais les coûts de portage immobilisent le fonds de roulement et compliquent les rotations des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : fiabilité monolithique versus agilité composite

Les céramiques monolithiques ont conservé 46,10 % de la part du marché des céramiques techniques en 2025 grâce à des lignes de pressage et frittage matures qui offrent une qualité uniforme à grande échelle. Le segment devrait encore afficher des gains à un chiffre moyen, les équipementiers industriels modernisant les pompes, les buses et les isolants avec des corps en alumine qui surpassent les équivalents en acier. Les grades composites, cependant, stimuleront le marché global des céramiques techniques, leur TCAC de 8,72 % attirant les budgets aérospatial et défense à la recherche d'économies de poids supérieures à 30 % et de plafonds thermiques au-delà de 1 500 °C. En 2026, le seul segment des sections chaudes de moteurs représente une tranche de 1,18 milliard USD de la taille du marché des céramiques techniques. Des avancées de traitement telles que le frittage rapide par air forcé réduisent les étapes de densification de plusieurs heures à quelques minutes, réduisant les courbes de coûts énergétiques et rétrécissant les écarts de prix avec les monolithiques. À mesure que ces efficacités se propagent, les composites devraient éroder la part des monolithiques, sans toutefois les supplanter complètement, car les usines automobiles et industrielles privilégient encore le retrait prévisible et les faibles taux de rebut.

La niche des revêtements sert de voie de transition : les équipementiers peuvent pulvériser de la zircone ou du carbure de silicium sur des pièces métalliques existantes, obtenant des gains de flux thermique progressifs sans reconcevoir l'ensemble de l'assemblage. Cette approche de modernisation est populaire dans les brûleurs pétrochimiques et les filtres à particules diesel où les budgets d'arrêt sont serrés. Les fibres céramiques restent faibles en tonnage mais influentes sur les marchés de l'isolation ; les couettes en fibres remplies d'aérogel homologuées à 1 100 °C connaissent une adoption dans les cales de cargaison des navires GNL, un autre indicateur que des références de performance spécialisées soutiennent une tarification premium dans les sous-segments plus petits.

Par classe de matériau : la domination des oxydes face au défi des non-oxydes

Les familles d'oxydes telles que l'alumine, la zircone et la mullite ont généré 62,80 % des revenus de 2025 grâce à la disponibilité abondante des matières premières et à des contrôles de processus bien documentés. Ces grades constituent la base des diélectriques de condensateurs et des plaques d'usure dans de multiples secteurs. Pourtant, le carbure de silicium, le nitrure de silicium et les formulations non oxydées émergentes à base de carbure de bore enregistrent une croissance des commandes plus rapide, car ils combinent une densité plus faible avec des conductivités thermiques proches du cuivre. Le groupe des non-oxydes est sur une trajectoire de 7,76 % jusqu'en 2031, élargissant le marché des céramiques techniques en desservant des dispositifs de pointe où les phases vitreuses d'oxydes ne peuvent pas survivre. Les barrières de coûts persistent, mais à mesure que les rendements des lignes de fabrication s'améliorent et que les taux de rebut tombent en dessous de 5 %, les primes de prix des non-oxydes se réduisent. Les mandats réglementaires d'économie de carburant et l'escalade du flux thermique dans les centres de données indiquent tous deux des vents porteurs durables à long terme pour ces grades de performance supérieure.

Les classes de matériaux composites ou hybrides fusionnent des matrices d'oxydes avec des whiskers ou des fibres non oxydés, offrant une ténacité et une conductivité synergiques. L'intérêt se développe pour les mélanges d'alumine dopée au lanthane qui résistent à la rupture diélectrique à des tensions élevées, une propriété appréciée par les projets de transformateurs à semi-conducteurs à l'échelle du réseau. Ces formulations hybrides valident la thèse selon laquelle les futures batailles de parts ne seront pas oxydes contre non-oxydes, mais hybrides contre monophasés, ajoutant de la complexité tout en élargissant l'espace des solutions.

Par secteur d'utilisation final : l'automobile comme ancre, l'électronique comme accélérateur

Les équipementiers automobiles représentaient 35,60 % des revenus de 2025, tirant parti des achats en volume de substrats, de capteurs et de supports de post-traitement des gaz d'échappement. Le nombre de composants par véhicule électrique à batterie dépasse déjà 200 pièces céramiques, notamment des chauffages, des fusibles et des capteurs de pression. La montée en puissance des volumes en Chine et en Allemagne consolide cette base et maintient les coûts unitaires compétitifs. Néanmoins, le secteur de l'électricité et de l'électronique se développera à 9,29 % par an, augmentant sa part de la taille du marché des céramiques techniques. La demande en semi-conducteurs à elle seule épuiserait la capacité planifiée pour les cartes en nitrure d'aluminium d'ici 2027 si les fours annoncés prennent du retard. Les dispositifs médicaux, bien que représentant une poche plus petite, génèrent les marges d'EBITDA les plus élevées à plus de 30 %, car la biocompatibilité et la traçabilité créent des fossés naturels autour des codes de produits approuvés. Les réseaux d'énergie et de puissance complètent le portefeuille avec des chaînes d'isolateurs haute tension et des bagues d'étanchéité hermétiques pour les appareillages de commutation isolés au gaz qui doivent résister aux tests d'impulsion de foudre sans contournement.

Les clients de l'aérospatiale et de la défense, historiquement dominants dans le financement de la recherche, pivotent des radômes vers les carénages de turbines, car les concepts de propulsion de nouvelle génération exigent des températures de service au-delà des limites des superalliages à base de nickel. Même ainsi, les cycles d'approvisionnement des cellules avoisinent une décennie, tempérant l'impact volumique à court terme. Cela dit, le segment de la défense à usage unique positionne les plaques d'armure céramique pour protéger les véhicules sans pénalités de poids, renforçant le débit des composites.

Par application clé : les isolants en tête, les pièces d'usure en progression

Les isolants et substrats représentaient 54,20 % des revenus d'applications en 2025, portés par les condensateurs céramiques multicouches et les circuits imprimés dans l'électronique grand public. Les tendances intenses à la miniaturisation se traduisent par des couches diélectriques plus minces, imposant un contrôle plus strict des impuretés et favorisant les fournisseurs disposant d'atmosphères de four à haute pureté. Parallèlement, l'automatisation industrielle élève les cadences de cycle, augmentant l'usure abrasive sur les pompes et les robots. Par conséquent, les roulements et pièces d'usure devraient progresser à un TCAC de 8,11 %, soutenus par des manchons en alumine et des joints mécaniques en carbure de silicium capables de durer 50 000 heures entre les révisions.

Les modules de gestion thermique restent la clé de voûte dans le matériel VE, les centres de données et les énergies renouvelables, où une défaillance se répercute souvent en pénalités d'indisponibilité du système. Les caloduc intégrant de la céramique remplacent le cuivre dans certains modules radar pour réduire le poids de moitié tout en maintenant les jonctions des transistors en dessous de 125 °C. Pendant ce temps, les bio-implants et les piliers dentaires constituent un micro-segment lucratif où les prix unitaires peuvent dépasser 4 000 USD par pièce, soit plus de 100 fois le substrat électronique moyen, soulignant la diversité des profits à travers le spectre des applications.

Analyse géographique

L'Asie-Pacifique a dominé le marché des céramiques techniques avec une part de 43,40 % en 2025 et suit un TCAC de 7,84 % jusqu'en 2031. La Chine continentale accueille la majorité de la calcination de poudre d'alumine et offre un arbitrage de coûts dans les étapes de finition à forte intensité de main-d'œuvre, mais la hausse des tarifs d'électricité et des frais de conformité environnementale érode l'écart d'économies historique. Le Japon se repositionne vers des substrats ultra-propres à haute valeur ajoutée qui s'alignent sur les incitations nationales à la relance des semi-conducteurs ; le site de Nagasaki de Kyocera augmentera la production nationale de céramiques fines de 10 % lors de son démarrage en 2026. L'épicentre des puces mémoire de Corée du Sud stimule la demande de cartes en nitrure de silicium à faible défaut, tandis que l'Inde attire les investisseurs dans la chaîne d'approvisionnement des VE avec des exonérations fiscales dans le Gujarat et le Tamil Nadu. Les gouvernements régionaux cartographient également des corridors de recyclage pour récupérer la zircone et l'yttria de rebut, une initiative qui pourrait diluer les dépendances aux importations de matières premières à long terme.

L'Amérique du Nord est mature mais riche en innovation, revendiquant près de 30 % des dépenses mondiales de R&D liées aux composites à matrice céramique. Les États-Unis représentent la majeure partie des commandes de turbines aérospatiales et d'implants médicaux, justifiant des fours de classe ISO et des protocoles de salle blanche USP Classe VI que les régions moins réglementées contournent. L'usine de supports de catalyseurs de Saint-Gobain à 40 millions USD à New York ajoutera 100 emplois et raccourcira les cycles de livraison pour les raffineries pétrochimiques de la côte Est. Les sociétés minières canadiennes fournissent de la bauxite et des concentrés de terres rares, mais envoient encore la plupart des matières premières vers les raffineries asiatiques. Le Mexique émerge comme un pôle d'assemblage pour les onduleurs de VE, incitant les fournisseurs de substrats à envisager des étapes de délocalisation de proximité qui contournent les droits de douane sur les règles d'origine de l'ACEUM.

L'Europe revendique environ un cinquième des revenus mondiaux et aligne le succès commercial sur les mandats de durabilité. Les constructeurs de machines-outils allemands spécifient des guides en alumine résistants à l'usure qui réduisent la demande de lubrification de 60 %, s'inscrivant dans les normes d'éco-conception de l'UE. La France et l'Espagne pilotent des pôles hydrogène qui nécessiteront bientôt des milliers de mètres carrés de plaques d'électrolyseurs à oxyde solide. Le cadre de sécurité chimique REACH de la région impose une traçabilité stricte, un coût de conformité qui soutient les acteurs établis mais ralentit les nouvelles créations d'entreprises. La politique du Royaume-Uni post-Brexit s'oriente vers des catapultes de matériaux avancés, visant à transformer les percées des laboratoires universitaires en lignes pilotes en trois ans, mais une mise à l'échelle significative dépendra des marchés d'exportation, compte tenu de la demande intérieure limitée.

Paysage concurrentiel

Les barrières techniques du secteur et les longs cycles de qualification des clients établissent une faible intensité concurrentielle. Les cinq premiers fournisseurs détiennent environ 28 % des revenus combinés, soulignant la fragmentation même si l'échelle confère un levier de coûts. Kyocera, CeramTec et Saint-Gobain disposent de chaînes de valeur verticalement intégrées allant de la préparation des poudres au meulage de précision, permettant une itération rapide des compositions spécifiques aux clients. Les acteurs de niveau intermédiaire se concentrent sur des créneaux d'application étroits tels que les composites carbone-silicium-carbone aérospatial ou les ébauches de zircone dentaire, s'appuyant sur des portefeuilles de propriété intellectuelle et des contrats d'approvisionnement exclusifs pour sécuriser les marges. Les durées de contrat dépassent souvent cinq ans dans les segments des semi-conducteurs et du médical, car les audits de conception et les dépôts réglementaires sont coûteux et chronophages.

Sur le plan stratégique, les entreprises s'orientent vers l'intégration en aval, intégrant des ingénieurs de conception pour la fabrication au sein des équipes de R&D des clients pour verrouiller les spécifications en phase précoce. Les dépôts de brevets dans le frittage flash, la fabrication additive et les composites renforcés par dispersion d'oxydes ont augmenté de 12 % d'une année sur l'autre en 2025, signalant une dynamique d'innovation supérieure à la moyenne dans les technologies de traitement. Les fusions restent sélectives ; les grands conglomérats préfèrent des participations minoritaires dans des start-ups travaillant sur des pâtes céramiques imprimables plutôt que des acquisitions complètes, minimisant le risque d'intégration tout en conservant des options. L'inflation des coûts des matières premières en terres rares accélère également les accords d'enlèvement avec les sociétés minières, garantissant un accès direct aux flux d'yttria et de scandia en dehors de la juridiction chinoise.

La politique gouvernementale façonne la concurrence, car les subventions pour les chaînes d'approvisionnement nationales en semi-conducteurs lient désormais les subventions à la fabrication de puces à l'approvisionnement local en substrats. Cette stipulation bénéficie au Japon, aux États-Unis et à l'Allemagne, où les fours céramiques établis peuvent satisfaire aux critères de pureté sans des mois de délais d'expédition transfrontaliers. À l'inverse, les producteurs fortement exposés aux monolithiques de commodité font face à une compression des marges, car les substituts à base de métal comblent l'écart coût-performance dans les applications non critiques. Dans l'ensemble, le marché des céramiques techniques récompense des dépenses de R&D soutenues et des partenariats clients étroits plutôt que la seule échelle.

Leaders du secteur des céramiques techniques

3M

CeramTec GmbH

CoorsTek Inc.

Kyocera Corporation

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Saint-Gobain Ceramics a annoncé son intention d'investir plus de 40 millions USD dans un nouveau site de fabrication à Wheatfield, New York, pour améliorer la production de supports de catalyseurs céramiques. La construction est prévue de commencer plus tard cette année, le projet devant être entièrement achevé d'ici 2028.

- Août 2024 : Kyocera Corporation a lancé la construction d'un nouveau site de production à Nagasaki, au Japon. Avec un investissement d'environ 469 millions USD, le site est conçu pour améliorer la capacité de fabrication de composants en céramique fine et de boîtiers pour semi-conducteurs. Les opérations devraient débuter en 2026.

Portée du rapport mondial sur le marché des céramiques techniques

Les céramiques techniques sont robustes, résistantes à la chaleur, et électriquement et thermiquement isolantes. Ce sont des matériaux synthétiques créés à l'aide de méthodes de fabrication avancées pour accomplir des fonctions spécialisées dans des conditions difficiles. Les céramiques techniques peuvent être monolithiques, revêtues ou composites, formées à partir d'oxydes, de carbures, de nitrures et de borures. Les céramiques techniques sont utilisées dans les outils de coupe, les pièces résistantes à l'usure, les isolants électriques, les composants de fours à haute température et les implants biomédicaux.

Le marché est segmenté sur la base du produit, du secteur d'utilisation final et de la géographie. Par produit, le marché est segmenté en céramiques monolithiques, composites à matrice céramique, revêtements céramiques et autres produits. Par secteur d'utilisation final, le marché est segmenté en automobile, électricité et électronique, énergie et puissance, médical, défense et aérospatiale, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des céramiques techniques dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (millions USD).

| Céramiques monolithiques |

| Composites à matrice céramique |

| Revêtements céramiques |

| Autres produits |

| Céramiques oxydées |

| Céramiques non oxydées |

| Autres |

| Électricité et électronique |

| Automobile |

| Énergie et puissance |

| Médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Isolants et substrats |

| Composants de gestion thermique |

| Pièces résistantes à l'usure et roulements |

| Bio-implants et dentaire |

| Armure et protection |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Céramiques monolithiques | |

| Composites à matrice céramique | ||

| Revêtements céramiques | ||

| Autres produits | ||

| Par classe de matériau | Céramiques oxydées | |

| Céramiques non oxydées | ||

| Autres | ||

| Par secteur d'utilisation final | Électricité et électronique | |

| Automobile | ||

| Énergie et puissance | ||

| Médical | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par application clé | Isolants et substrats | |

| Composants de gestion thermique | ||

| Pièces résistantes à l'usure et roulements | ||

| Bio-implants et dentaire | ||

| Armure et protection | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des céramiques techniques en 2026 ?

Le marché des céramiques techniques s'élève à 10,09 milliards USD en 2026 et devrait atteindre 14,54 milliards USD d'ici 2031, avec un TCAC de 7,58 %.

Quel segment détient la plus grande part du marché des céramiques techniques ?

Les céramiques monolithiques sont en tête avec une part de marché des céramiques techniques de 46,10 % en 2025, grâce à leur fiabilité établie et aux économies d'échelle.

Qu'est-ce qui stimule la demande dans la région Asie-Pacifique ?

L'expansion rapide des sites de fabrication de semi-conducteurs, la montée en puissance de la production de VE et la production soutenue d'électronique grand public sous-tendent la part de revenus de 43,40 % et les perspectives de croissance de 7,84 % de l'Asie-Pacifique.

Pourquoi les céramiques techniques sont-elles essentielles pour les véhicules électriques ?

Les substrats céramiques et les dissipateurs thermiques gèrent les charges thermiques élevées dans les architectures de groupe motopropulseur à 800 V, garantissant que les modules en carbure de silicium maintiennent des températures de jonction sûres et prolongent la durée de vie du véhicule.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les pièces résistantes à l'usure et les roulements devraient dépasser les autres usages avec un TCAC de 8,11 %, l'automatisation industrielle augmentant les cycles de service des composants et les exigences de précision.

Dernière mise à jour de la page le: