Taille et Part du Marché des Céramiques Avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 105.12 Milliards de dollars |

| Taille du Marché (2031) | 146.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Céramiques Avancées par Mordor Intelligence

La taille du Marché des Céramiques Avancées est estimée à 105,12 milliards USD en 2026, et devrait atteindre 146,13 milliards USD d'ici 2031, à un TCAC de 6,81 % au cours de la période de prévision (2026-2031). Cette progression régulière découle de l'électrification des véhicules, de la demande en électronique de puissance haute fréquence et des directives de fabrication souveraine qui localisent la production de substrats aux États-Unis, dans l'Union européenne et en Chine. La réorganisation des chaînes d'approvisionnement favorise les matériaux capables de supporter des températures supérieures à 1 200 °C, de prolonger la durée de vie des composants et de permettre la miniaturisation dans les serveurs d'intelligence artificielle et les infrastructures 5G. Les fabricants élargissent leurs portefeuilles pour inclure des titanates piézoélectriques, des substrats en nitrure d'aluminium et des biocéramiques à base de zircone qui obtiennent des approbations réglementaires plus rapides. Dans le même temps, les procédés de frittage à forte intensité capitalistique et les options de recyclage limitées tempèrent la rentabilité à court terme, incitant les acteurs établis à rechercher des gains d'efficacité et des partenariats stratégiques.

Principaux Enseignements du Rapport

- Par type de matériau, l'alumine a capté 41,26 % de la part en 2025 ; les céramiques titanates affichent la perspective de TCAC la plus élevée à 7,82 %.

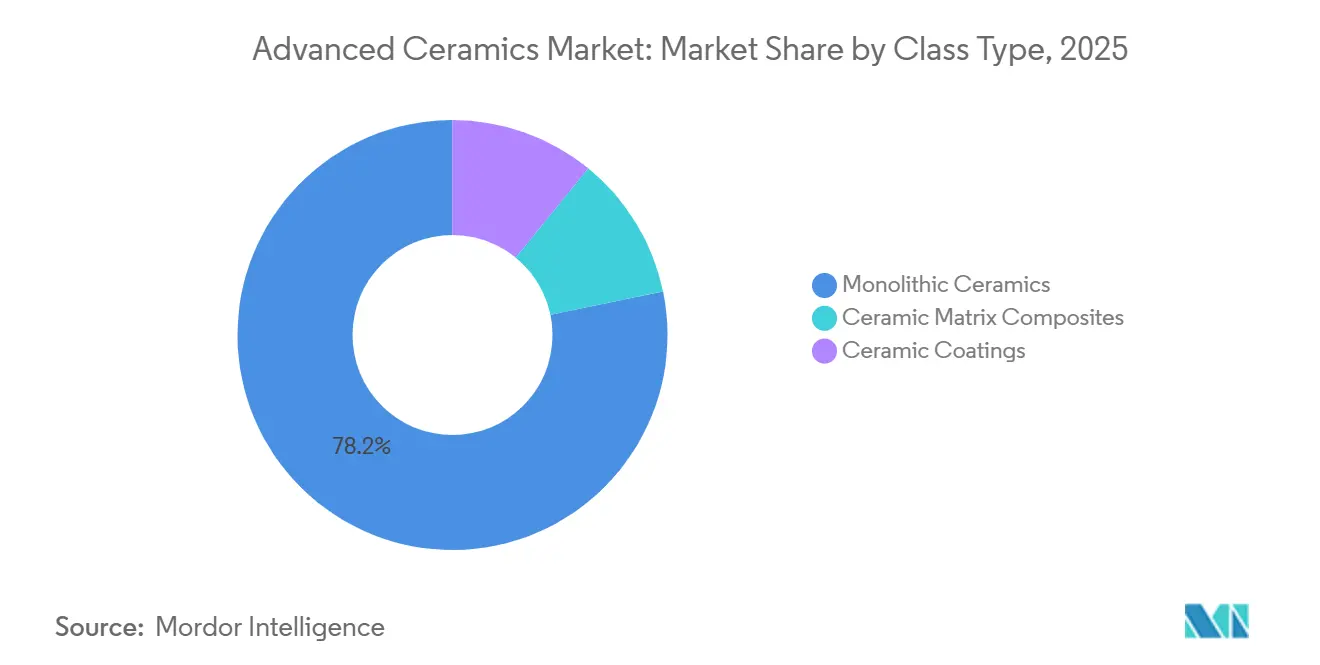

- Par type de classe, les produits monolithiques ont représenté 78,24 % du chiffre d'affaires 2025 ; les composites à matrice céramique progressent à un TCAC de 8,17 %.

- Par application, les électrocéramiques ont dominé avec 45,31 % du chiffre d'affaires 2025, tandis que les biocéramiques progressent à un TCAC de 8,79 % jusqu'en 2031.

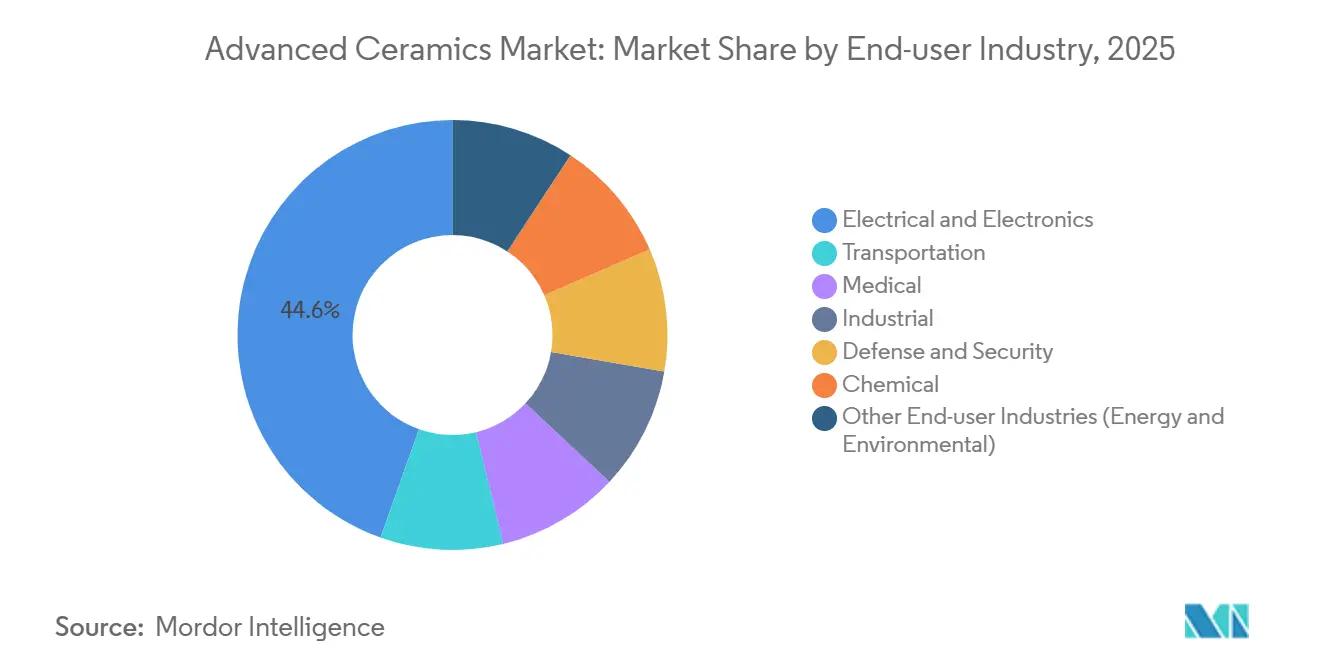

- Par secteur d'utilisation final, l'électronique a représenté 44,56 % des ventes en 2025, tandis que le segment médical devrait afficher le TCAC le plus rapide à 11,87 % jusqu'en 2031.

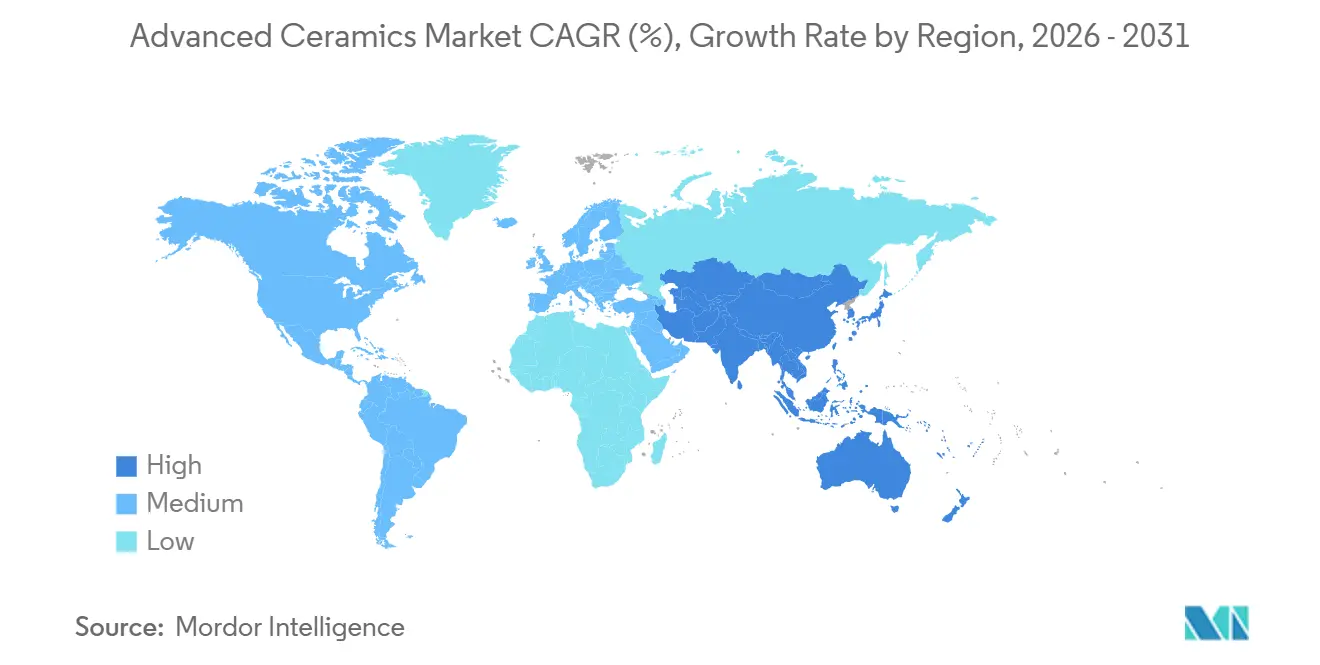

- Par géographie, l'Asie-Pacifique a contrôlé 54,22 % du chiffre d'affaires 2025 et se développe à un TCAC de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Céramiques Avancées*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution des métaux et des plastiques haute performance | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les implants et dispositifs médicaux | +1.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Demande en électronique de puissance haute fréquence | +1.5% | Asie-Pacifique en tête, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Besoins thermiques croissants dans l'aérospatiale et la défense | +1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption des batteries à l'état solide et des SOFC | +1.0% | Mondial, traction précoce au Japon, en Allemagne, en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution des Métaux et des Plastiques Haute Performance

Les réglementations sur la réduction de masse dans l'automobile et l'aérospatiale accélèrent le remplacement de l'acier et de l'aluminium par le nitrure de silicium et le carbure de silicium. Hyundai-Transys a démontré que les roulements céramiques réduisent les pertes parasites de 12 % par rapport à l'acier lors de tests en 2024[1]Centre de Recherche Hyundai-Transys, "Étude sur l'Efficacité des Roulements Céramiques," hyundai-transys.com. Les travaux de la NASA en 2025 ont prouvé que les aubes de turbine en nitrure de silicium résistent à 1 400 °C, soit 200 °C de plus que les superalliages à base de nickel, tout en réduisant la masse de 40 %[2]Centre de Recherche Glenn de la NASA, "Aubes de Turbine en Nitrure de Silicium Haute Température," nasa.gov. Cependant, le dépôt de brevet de NSK en 2024 a révélé que le coût des billes céramiques supérieur à 15 USD pièce maintient certains fournisseurs sur des conceptions hybrides. Dans l'ensemble, les équipementiers continuent de qualifier des pièces entièrement céramiques pour les boîtes de vitesses de véhicules électriques et la propulsion hypersonique malgré les écarts de coûts.

Utilisation Croissante dans les Implants et Dispositifs Médicaux

L'alumine renforcée à la zircone et la zircone stabilisée à l'yttria remplacent le cobalt-chrome dans l'arthroplastie articulaire en raison de la faible libération d'ions et de la haute résistance à l'usure. Zimmer Biomet a obtenu la certification FDA 510(k) en mars 2025 pour son composant fémoral Persona IQ intégrant une tête en zircone qui réduit l'usure du polyéthylène de 60 % sur 15 ans. Le document de présentation aux investisseurs de Stryker en 2025 indiquait que sa plateforme Mako avec des inserts céramiques a ramené les chirurgies de révision en dessous de 2 % à 10 ans. Bien que la réglementation européenne plus stricte sur les dispositifs médicaux prolonge les délais de mise sur le marché de 18 à 24 mois, la rigueur accrue consolide la part des usines certifiées ISO 13485.

Demande en Électronique de Puissance Haute Fréquence

Les transistors en nitrure de gallium et en carbure de silicium nécessitent des substrats en nitrure d'aluminium et en carbure de silicium avec une conductivité thermique supérieure à 150 W/m·K. Kyocera a augmenté la production de nitrure d'aluminium à Kagoshima de 30 % en janvier 2025 pour servir les plateformes de véhicules électriques à 800 V. Maruwa a enregistré une croissance des expéditions de 45 % vers les clients 5G avec des prix de vente moyens supérieurs à 8 USD/cm² au cours de l'exercice 2024. Une étude IEEE de 2025 a révélé que les substrats en carbure de silicium réduisent la masse du système de refroidissement des onduleurs de 25 %, permettant aux constructeurs automobiles de supprimer les circuits de refroidissement liquide. Ces avantages soutiennent une adoption rapide des substrats jusqu'en 2027.

Besoins Thermiques Croissants dans l'Aérospatiale et la Défense

Les composites à matrice céramique apparaissent désormais dans les sections de turbine haute pression. GE Aviation a divulgué plus de 200 kg de pièces en composite à matrice céramique carbure de silicium–carbure de silicium par moteur LEAP, réduisant la consommation de carburant de 1,5 %. Les données de Rolls-Royce de juin 2025 ont montré que les aubes en composite à matrice céramique UltraFan fonctionnent à 1 500 °C, soit 100 °C de plus que les pièces métalliques du Trent XWB, améliorant le rendement thermique de 2 %. Oerlikon Surface Solutions a décroché un contrat de 42 millions USD avec l'Armée de l'Air américaine en septembre 2024 pour des revêtements en zircone stabilisée à l'yttria homologués à 1 650 °C. Les programmes de défense assurent donc une demande à long terme pour les céramiques ultra-haute température.

Analyse de l'Impact des Freins sur le Marché des Céramiques Avancées*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production élevés | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fabrication complexe à forte intensité capitalistique | -0.7% | Mondial, barrières les plus élevées dans les marchés émergents | Moyen terme (2-4 ans) |

| Infrastructure de recyclage en fin de vie limitée | -0.4% | Mondial, plus prononcé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés

Les températures de four supérieures à 1 600 °C et l'usinage post-frittage font grimper les prix des céramiques de 3 à 5 fois ceux des polymères moulés. Le document de présentation de CoorsTek en 2024 a montré que les substrats en alumine nécessitent 12 MWh par tonne, le gaz européen volatile ajoutant 0,80 à 1,20 USD/kg. Le rapport de durabilité 2025 de CeramTec a projeté 18 millions EUR (19,4 millions USD) pour électrifier les fours, augmentant le coût unitaire de 6 % jusqu'à la stabilisation des prix de l'énergie. Les niches à petits volumes comme le nitrure de bore pyrolytique dépassent 500 USD/kg, décourageant une adoption plus large.

Fabrication Complexe à Forte Intensité Capitalistique

Les usines en construction neuve nécessitent entre 50 et 150 millions USD pour la synthèse des poudres, les presses isostatiques et la métrologie. Morgan Advanced Materials a investi 12 millions USD avec l'Université d'État de Pennsylvanie pour piloter des fibres en carbure de silicium qui ne seront pas commercialisées avant 2027. L'accréditation ISO 17025 ajoute 8 à 12 semaines à la qualification aérospatiale et médicale. Les fournisseurs des marchés émergents peinent à recruter des ingénieurs en céramique, payant des primes salariales de 40 % pour les expatriés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Céramiques Avancées

Par Type de Matériau :

L'Alumine Ancre l'Électronique, le Titanate Progresse dans les CapteursL'alumine a capté 41,26 % de la part du marché des céramiques avancées en 2025, reflétant son utilisation bien établie comme diélectrique dans les condensateurs céramiques multicouches expédiés en quantités de l'ordre du billion chaque année. Cette domination représentait la plus grande part de la taille du marché des céramiques avancées pour tout matériau individuel au cours de l'année de référence. Les céramiques titanates, menées par le titanate de baryum et le titanate zirconate de plomb, devraient afficher un TCAC de 7,82 % jusqu'en 2031, le taux le plus rapide parmi les catégories de matériaux. Ensemble, l'alumine et le titanate définissent donc la trajectoire d'évolution du marché des céramiques avancées dans les composants électroniques et les technologies de détection. La demande de diélectriques en alumine pour condensateurs céramiques multicouches s'est intensifiée après que Murata a augmenté la capacité d'Izumo de 20 % pour satisfaire les cartes de serveurs d'intelligence artificielle nécessitant jusqu'à 2 000 condensateurs chacune.

Au-delà des condensateurs céramiques multicouches, la zircone détient une part dans les couronnes dentaires et les têtes fémorales, car les grades stabilisés à l'yttria offrent une ténacité à la rupture supérieure à 10 MPa√m, soit le double de l'alumine. Le carbure de silicium et le nitrure de silicium restent des matériaux de base pour les équipements haute température, les substrats en carbure de silicium étant déjà intégrés dans les onduleurs de véhicules électriques à 800 volts. Le nitrure d'aluminium se vend à des prix premium — 8 à 12 USD par cm² — car sa conductivité thermique de 170 W/m·K maintient les amplificateurs radiofréquence en nitrure de gallium dans des limites de fonctionnement sûres. Les supports de catalyseur en silicate de magnésium et les creusets en nitrure de bore pyrolytique occupent des niches plus petites mais rentables, tandis que le marché des céramiques avancées se diversifie dans le reformage pétrochimique et la croissance de cristaux semi-conducteurs. Collectivement, ces matériaux définissent la prochaine phase de spécialisation fonctionnelle sur le marché des céramiques avancées.

Par Type de Classe :

La Domination des Monolithiques Face à la Disruption des Composites à Matrice CéramiqueLes produits monolithiques ont généré 78,24 % du chiffre d'affaires en 2025, leur conférant la position la plus importante sur le marché global des céramiques avancées. Cette présence dominante s'est traduite par la contribution unique la plus importante à la taille du marché des céramiques avancées pour tout type de classe. Pourtant, les composites à matrice céramique devraient se développer à un TCAC de 8,17 %, soit près de deux points de pourcentage au-dessus de la moyenne du marché, à mesure que les grands donneurs d'ordre aérospatiaux qualifient des composants de turbine en composite à matrice céramique capables de fonctionner 100 °C plus chaud que les alliages de nickel. L'intégration verticale poudre-pièce chez Kyocera, CoorsTek et TDK permet aux substrats monolithiques de respecter les tolérances d'impédance strictes des serveurs d'intelligence artificielle, renforçant ainsi les avantages de volume à court terme.

La dynamique est néanmoins en train de changer. Safran a rapporté que les carénages en composite à matrice céramique réduisent la consommation de carburant de 1,2 % sur les aéronefs équipés de moteurs LEAP. Praxair Surface Technologies a documenté des revêtements en zircone stabilisée à l'yttria qui prolongent les intervalles de révision de 15 000 à 22 000 heures de vol, soit un avantage de 3,2 millions USD par moteur. Ces gains illustrent comment les revêtements et les composites érodent l'avance des monolithiques. Le marché des céramiques avancées se trouve donc à un carrefour où le volume reste dans les formats monolithiques tandis que la valeur migre vers des architectures de composites à matrice céramique et de revêtements conçus pour prolonger la durée de service dans des profils thermiques exigeants.

Par Application :

Les Électrocéramiques en Tête, Essor des BiocéramiquesLes électrocéramiques ont représenté 45,31 % du chiffre d'affaires par application en 2025, constituant le plus grand segment vertical au sein du marché des céramiques avancées. Les condensateurs céramiques multicouches dominent cette tranche, et Samsung Electro-Mechanics ajoute 10 milliards d'unités par mois de capacité de condensateurs céramiques multicouches d'ici le deuxième trimestre 2026, soulignant la forte intensité unitaire dans les accélérateurs d'intelligence artificielle. Les biocéramiques, menées par les implants en alumine renforcée à la zircone, croîtront à un TCAC de 8,79 % jusqu'en 2031, le plus élevé parmi les groupes d'applications. Ce rythme positionne les dispositifs médicaux pour ajouter le plus grand nombre de dollars absolus à la taille du marché des céramiques avancées après l'électronique.

Les céramiques structurales telles que les plaquettes de coupe en nitrure de silicium et les plaques de blindage en alumine continuent de trouver des débouchés dans le transport et la défense. Les composants d'usure et de corrosion protègent les joints de pompes et les sièges de vannes dans le traitement chimique, tandis que les céramiques barrières thermiques comme le diborure d'hafnium protègent les bords d'attaque des statoréacteurs à 2 000 °C. Les filtres à particules diesel en cordiérite capturent 95 % des suies pour aider les camions lourds à respecter les normes Euro VI, reflétant l'attrait environnemental sur le marché des céramiques avancées. Les supports de catalyseur et les filtres haute température restent donc indispensables même si de nouveaux usages médicaux et électroniques se multiplient.

Par Secteur d'Utilisation Final :

L'Électronique Domine, le Médical AccélèreL'électrique et l'électronique ont représenté 44,56 % de la taille du marché des céramiques avancées en 2025, constituant la plus grande tranche de tout segment client sur le marché. La croissance persistante à deux chiffres des centres de données et la numérisation des véhicules maintiennent la demande de condensateurs céramiques multicouches à un niveau élevé, et UBS a rapporté que les stocks des distributeurs sont tombés à seulement 45 jours d'approvisionnement fin 2024. Le segment médical, cependant, est prévu pour un TCAC de 11,87 % jusqu'en 2031, la trajectoire la plus rapide parmi les utilisateurs finaux, portée par plus de 2,5 millions de procédures annuelles de remplacement articulaire dans les économies matures. Cette expansion propulse les dispositifs médicaux vers une part plus importante de la taille du marché des céramiques avancées d'ici la fin de la décennie.

Le transport, couvrant l'automobile et l'aérospatiale, s'appuie sur des substrats en carbure de silicium et des composites à matrice céramique pour répondre aux mandats d'allègement. Les secteurs industriels utilisent des outils en alumine et en carbure de silicium pour usiner des superalliages à base de nickel, tandis que l'industrie chimique a besoin de supports en nid d'abeilles en cordiérite pour oxyder les composés organiques volatils avec une efficacité de 98 %. Les agences de défense ont engagé 1,8 milliard USD au cours de l'exercice 2025 pour des matériaux avancés dans le cadre de la Loi américaine sur la Production de Défense, soulignant une impulsion souveraine qui se répercute sur le marché des céramiques avancées. Collectivement, ces ensembles de clients diversifiés garantissent qu'aucune industrie unique ne peut dicter les trajectoires de croissance futures, préservant une dynamique de demande équilibrée.

Analyse Géographique

Marché des Céramiques Avancées en Asie-Pacifique

L'Asie-Pacifique a généré 54,22 % du chiffre d'affaires en 2025, ce qui en fait la plus grande part régionale du marché des céramiques avancées. Cette avance devrait se creuser davantage, la région affichant un CAGR de 7,11 % jusqu'en 2031, bien supérieur à celui de l'Amérique du Nord et de l'Europe. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a indiqué que les expéditions intérieures ont atteint 1,2 billion JPY en 2024 (8,1 milliards USD) et que les exportations ont encore progressé de 18 % malgré les frictions géopolitiques. L'intégration verticale chez Kyocera, Murata et TDK — couvrant la synthèse des poudres jusqu'aux tests électriques — comprime les délais de cycle et protège le savoir-faire propriétaire, consolidant ainsi la domination de l'Asie-Pacifique sur le marché des céramiques avancées.

Marché des Céramiques Avancées en Asie de l'Est et en Inde

La Corée du Sud accélère ses capacités via Samsung Electro-Mechanics et LG Innotek, dont les dépenses d'investissement combinées en 2024 ont dépassé 800 milliards KRW (610 millions USD) pour de nouvelles lignes de MLCC et de substrats. Les incitations du programme « Made in China 2025 » subventionnent l'expansion de la production de poudre d'alumine à l'usine de Yixing de Sinocera, qui produit désormais 15 000 tonnes métriques par an. L'Inde reste dépendante des importations pour 70 % de ses besoins, mais son programme d'incitation liée à la production pour l'électronique prévoit une assemblage localisé de substrats d'ici 2028, ce qui pourrait apporter un nouvel élan au marché régional des céramiques avancées.

Marché des Céramiques Avancées en Amérique du Nord

La demande en céramiques avancées en Amérique du Nord est ancrée par les programmes aérospatiaux et de défense qui privilégient les fournisseurs américains tels que CoorsTek, 3M et Corning. Les clauses de contenu domestique de la loi sur la réduction de l'inflation ont conduit General Motors à s'engager à utiliser des substrats en nitrure d'aluminium fabriqués aux États-Unis dans les batteries Ultium à partir de 2026. Pratt & Whitney Canada déploie des composants de turbine en composite à matrice céramique dans les moteurs PW800 afin d'améliorer l'économie de carburant des jets d'affaires Gulfstream, démontrant la diffusion vers le nord de cette technologie. Le pôle automobile de Querétaro au Mexique accueille des lignes d'assemblage de substrats qui approvisionnent les usines de véhicules électriques américaines, tirant parti des règles de contenu à valeur régionale prévues par l'ACEUM.

Marché des Céramiques Avancées en Europe

L'Europe représentait une part de marché considérable en 2025, l'Allemagne, la France et le Royaume-Uni étant en tête de la production et de la consommation. CeramTec et Morgan Advanced Materials exploitent des usines certifiées ISO 13485 produisant des têtes fémorales en zircone et des cotyles en alumine. Bien que le règlement européen sur les dispositifs médicaux allonge les cycles d'approbation, il filtre également les importateurs non conformes, orientant la demande vers les marques établies. Le Fraunhofer IKTS en Allemagne collabore avec Siemens Energy pour atteindre une efficacité électrique de 65 % dans les piles SOFC alimentées à l'hydrogène d'ici 2027. Les subventions du programme Horizon Europe de l'UE canalisent 120 millions EUR vers les céramiques à ultra-haute température destinées aux véhicules hypersoniques, garantissant ainsi que la région reste pertinente sur le marché des céramiques avancées.

Marché des Céramiques Avancées en Amérique du Sud et en Afrique et Moyen-Orient

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique connaissent une demande croissante en céramiques avancées. EMBRAER au Brésil teste des galets de rail de volet en nitrure de silicium afin de réduire les coûts de maintenance des aéronefs, tandis que Saudi Aramco finance des creusets en nitrure de bore pyrolytique pour ses lignes pilotes de semi-conducteurs internes. Les deux régions dépendent toutefois de poudres importées, ce qui limite la création de valeur au sein du marché des céramiques avancées. Les perspectives à long terme reposent sur le transfert de connaissances et la maturation des cursus locaux d'ingénierie céramique.

Analyse de la chaîne de valeur

La chaîne de valeur des céramiques avancées commence par des intrants d'oxydes et de non-oxydes de haute pureté (alumine, zircone, titanate, SiC/Si3N4, AlN) et des additifs critiques tels que les stabilisants à base de terres rares, la volatilité du coût de l'yttrium constituant un risque récurrent pour les qualités de zircone. La transformation des matériaux couvre la synthèse et la granulation des poudres jusqu'au formage (coulage en bande, moulage par injection, pressage isostatique), puis le déliantage, le frittage/pressage à chaud/HIP, ainsi que l'usinage de finition et la métallisation ou l'assemblage pour les substrats et les boîtiers hermétiques. Les cycles de qualification influencent également les délais de livraison, les qualités de haute pureté nécessitant de 12 à 24 mois pour être approuvées, tandis que les nouvelles capacités de pressage isostatique à chaud font face à des délais d'équipement dépassant 18 mois ; la gestion du débit et du rendement reste donc centrale pour la compétitivité.

En aval, les pièces et composants semi-finis passent par des distributeurs spécialisés et des canaux directs auprès des équipementiers vers l'électronique (MLCC, modules de puissance, RF, équipements de fabrication de semi-conducteurs), les implants médicaux, ainsi que les revêtements aérospatiaux/défense et le matériel en CMC. L'intégration verticale et la consolidation des capacités se traduisent par des actions en 2026, notamment l'extension par Kyocera International, Inc. de son usine de céramiques fines de Hendersonville, en Caroline du Nord, avec une presse isostatique à froid de 30 000 psi et 16 000 pieds carrés d'espace supplémentaire, ainsi que des transactions qui regroupent des technologies connexes sous un même toit (fusion stratégique de McDanel Advanced Materials et Richland Glass ; HEICO, via Exxelia, acquérant 90 % de CalRamic Technologies pour les condensateurs céramiques haute tension). Bosch Advanced Ceramics a été rebaptisée Sinto Advanced Ceramics Europe GmbH après son intégration au sein du groupe Sintokogio, ce qui illustre la manière dont le savoir-faire de production, l'accès aux équipements et les certifications des marchés finaux sont de plus en plus gérés au sein de groupes industriels plus vastes.

Paysage Concurrentiel

Le marché des céramiques avancées est modérément fragmenté. Les acteurs japonais établis maintiennent une intégration verticale de la poudre au module, leur donnant un contrôle étroit sur les formulations diélectriques et la précision de l'empilement multicouche. Le lancement par Murata en 2025 de condensateurs de taille 0402 avec des tensions nominales de 100 V pour les cartes d'accélérateurs d'intelligence artificielle illustre l'avantage acquis grâce à la science des matériaux en interne. Kyocera a augmenté la capacité en nitrure d'aluminium à Kagoshima de 30 % en 2025 pour protéger sa part dans les substrats d'onduleurs de véhicules électriques.

Leaders du Secteur des Céramiques Avancées

KYOCERA Corporation

CoorsTek Inc.

CeramTec GmbH

Morgan Advanced Materials

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Céramiques Avancées

- 3M

- AGC Inc.

- Blasch Precision Ceramics, Inc.

- CeramTec GmbH

- CoorsTek Inc.

- Corning Incorporated

- Elan Technology

- International Syalons (Newcastle) Limited

- KYOCERA Corporation

- MARUWA Co., Ltd.

- Materion Corporation

- McDanel Advanced Material Technologies LLC

- Morgan Advanced Materials

- Murata Manufacturing Co., Ltd.

- Rauschert Heinersdorf-Pressig GmbH

- Saint-Gobain

- SPT-Group

- Vesuvius

- Wonik QnC Corporation

Lire l'Analyse des Entreprises du Marché des Céramiques Avancées

Opportunités de marché et perspectives d'avenir

Les équipements de fabrication électronique et de semi-conducteurs continuent de créer des espaces de croissance pour des substrats céramiques et des composants de précision plus performants, à mesure que les exigences en matière de densité de puissance et de gestion thermique se renforcent dans les serveurs IA, la RF et l'électronique de puissance. Les engagements de capacité indiquent où les fournisseurs orientent leurs investissements, notamment la capacité de pressage isostatique à froid de Kyocera à Hendersonville, en Caroline du Nord, et l'expansion de la surface de l'usine (avril 2026), ainsi que l'investissement de 70,0 milliards de JPY de NGK dans un nouveau site de production céramique à Nomi, préfecture d'Ishikawa, destiné aux équipements de fabrication de semi-conducteurs, avec une production de masse prévue pour octobre 2029. Du côté de la demande, Samsung Electro-Mechanics a divulgué un plan d'investissement dans des installations à Busan, Sejong et en Thaïlande jusqu'en 2040 pour étendre la capacité de production de MLCC et de substrats FC-BGA, renforçant ainsi la prime accordée à l'échelle, au contrôle des défauts et au savoir-faire matériaux dans les céramiques électroniques.

Les programmes aérospatiaux et de défense offrent une seconde voie d'opportunité, où le financement public et les exigences de qualification des équipementiers récompensent les fournisseurs capables d'industrialiser les CMC et les procédés à très haute température. AeroVironment a reçu un contrat de 20 millions USD dans le cadre du programme Ceramics Advanced Materials and Processes (CAMP) de l'Air Force Research Laboratory (mai 2026) pour faire progresser les composites à matrice céramique de nouvelle génération, soutenant la maturation des procédés et l'adoption en aval dans les chaînes d'approvisionnement de matériel aéronautique. En parallèle, le marché continue de présenter un écart en matière de durabilité et de risque d'approvisionnement autour du recyclage en fin de vie et de l'exposition aux stabilisants à base de terres rares, ce qui ouvre la voie à la récupération des poudres, à des voies de cuisson moins énergivores et à des substitutions de matériaux qui réduisent la dépendance à des intrants contraints tels que l'yttrium, tout en maintenant les exigences de qualification dans les programmes médicaux et aérospatiaux.

Développements Récents de l'Industrie sur le Marché des Céramiques Avancées

- Juin 2026 : HEICO Corporation, via sa filiale Exxelia, a acquis une participation de 90 % dans CalRamic Technologies, un fabricant de condensateurs céramiques haute tension. Cette acquisition renforce la position d'Exxelia dans l'approvisionnement en condensateurs céramiques pour des applications électroniques exigeantes où la fiabilité et la performance en tension déterminent les spécifications, et elle resserre le contrôle sur un segment de composants spécialisé au sein des céramiques électroniques.

- Janvier 2025 : Kyocera a augmenté de 30 % sa capacité de substrats en nitrure d'aluminium à Kagoshima pour desservir les systèmes de batteries VE 800 V, soutenue par un investissement de 8 milliards de JPY (54 millions USD). Cette expansion cible un goulot d'étranglement clé dans la gestion thermique de l'électronique de puissance, où la conductivité thermique élevée de l'AlN permet des densités de puissance de commutation plus élevées.

- Mai 2024 : Morgan Advanced Materials a conclu une collaboration de 12 millions USD avec la Pennsylvania State University pour développer des fibres de carbure de silicium destinées aux composites à matrice céramique pour applications de turbines aérospatiales. Le partenariat comprend la mise en place d'un réacteur d'infiltration chimique en phase vapeur au Materials Research Institute de Penn State, établissant une voie allant de la R&D matériaux à une capacité pilote pour les chaînes d'approvisionnement en CMC.

Marché des Céramiques Avancées Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché couvre les matériaux et pièces céramiques techniques conçus pour des applications à haute performance. L'adoption est portée par des caractéristiques de performance telles que la résistance à la chaleur, la résistance à l'usure, le comportement électrique et la stabilité chimique.

Exclusions du périmètre : les céramiques structurelles traditionnelles à base d'argile et les vitrocéramiques sont exclues des totaux du marché.

Aperçu de la segmentation

- Par Type de Matériau

- Alumine

- Zircone

- Titanate

- Carbure de Silicium

- Nitrure de Silicium

- Nitrure d'Aluminium

- Silicate de Magnésium

- Nitrure de Bore Pyrolytique

- Autres

- Par Type de Classe

- Céramiques Monolithiques

- Composites à Matrice Céramique

- Revêtements Céramiques

- Par Application

- Céramiques Structurales

- Biocéramiques

- Électrocéramiques

- Composants d'Usure et de Corrosion

- Composants Barrières Thermiques et Ultra-Haute Température

- Supports de Catalyseur et Filtres

- Autres (Systèmes Environnementaux et Énergétiques)

- Par Secteur d'Utilisation Final

- Électrique et Électronique

- Transport

- Médical

- Industriel

- Défense et Sécurité

- Chimique

- Autres Secteurs d'Utilisation Final (Énergie et Environnement)

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par identifier les signaux d'offre et de demande qui peuvent être vérifiés dans des données publiques avant de construire le modèle. Nous nous référons à des sources telles que l'USGS pour le contexte des minéraux et matériaux industriels, les statistiques commerciales de l'US Census Bureau pour les schémas d'importation et d'exportation liés aux matériaux céramiques, et les indicateurs macroéconomiques de l'OCDE pour ancrer les cycles de fabrication par région. Pour les signaux de traction en aval, nous examinons également des sources telles que l'Agence internationale de l'énergie pour les tendances des équipements de transition énergétique, ainsi que les publications de la FDA et du NIH pour comprendre l'activité dans les dispositifs médicaux utilisant des composants céramiques avancés.

Ensuite, nous utilisons les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique crédible pour extraire les informations sur les expansions de capacité, les orientations d'application et la répartition régionale qui aident à façonner les hypothèses. Certains abonnements payants à des bases de données sont utilisés pour les données financières et de renseignement d'entreprise, l'analyse de l'activité de brevets et les vérifications d'importation et d'exportation au niveau des expéditions lorsque les rapports publics ne sont pas suffisamment détaillés. Les sources citées ici sont uniquement illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte de données, la vérification croisée et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a servi à tester ce que nous avions observé dans la recherche documentaire et à combler les lacunes concernant les prix réels, le calendrier d'adoption et les applications comptées comme céramiques avancées par rapport aux matériaux connexes. Les entretiens et réponses aux enquêtes provenaient d'un mélange de fournisseurs de matériaux, de fabricants de composants, de distributeurs et de parties prenantes en approvisionnement ou en ingénierie dans les principaux secteurs d'utilisation finale. Les résultats ont ensuite été vérifiés dans les principales régions consommatrices afin que les avis atypiques ne biaisent pas le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 37 % |

| Petits acteurs : 20 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une logique descendante et ascendante. La vue descendante est construite à partir des bassins de demande d'utilisation finale et des signaux de production et de commerce qui aident à reconstituer la consommation probable par région. Le modèle est ensuite corroboré par des approximations ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens pour les catégories de composants courants, combinées à des volumes approximatifs d'expédition ou d'utilisation partagés par les personnes interrogées.

Les données pratiques qui façonnent les totaux comprennent les tendances de la production électronique, les signaux de production de dispositifs médicaux, les cycles de production automobile et industrielle, ainsi que le glissement de la combinaison vers des pièces techniques à plus forte valeur, ce qui peut modifier les prix moyens même lorsque les volumes évoluent lentement. Les indicateurs côté matériaux, tels que la disponibilité et l'orientation des prix des principales matières premières, sont utilisés pour vérifier si la croissance des revenus provient d'une demande réelle ou d'une répercussion des coûts. Lorsque la vue ascendante est incomplète pour les applications plus petites, nous comblons les lacunes à l'aide d'hypothèses de type pénétration, validées lors des entretiens puis contraintes par des vérifications de réalité commerciale et macroéconomique.

Pour la prévision, une analyse de scénarios est utilisée. Elle est guidée par la manière dont les schémas de commande des utilisateurs finaux, les ajouts de capacité et les attentes en matière de prix sont décrits par les acteurs du secteur. Cela permet de conserver une vue prospective explicable, car des moteurs tels que le taux d'utilisation, les cycles de remplacement et les délais de qualification ont tendance à compter davantage que la simple extrapolation statistique sur ce marché.

Validation des données et cycle de mise à jour

La validation est assurée par une triangulation entre les signaux documentaires, les retours primaires et les vérifications mathématiques internes au modèle. Les résultats sont comparés à des indicateurs indépendants tels que l'orientation commerciale, les taux de croissance de la fabrication et les annonces connues de capacité ou d'expansion, puis les écarts sont examinés avant validation finale. Lorsqu'un chiffre semble trop élevé ou trop bas, les hypothèses sont révisées, et des appels de suivi sont déclenchés auprès des répondants disposant d'une visibilité directe sur les prix ou les volumes.

Le travail passe par des révisions d'analystes en plusieurs étapes, incluant des vérifications de cohérence entre régions et utilisations finales afin que les schémas de croissance restent réalistes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des expansions majeures d'usines, des chocs de demande dans des utilisations finales clés ou des variations de prix importantes. Avant la livraison, une dernière actualisation est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché des céramiques avancées selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les céramiques avancées peuvent varier considérablement, même lorsque les titres se ressemblent, car les périmètres de produits et la base de valeur ne sont pas toujours alignés. Les différences proviennent également du fait qu'une source dimensionne la valeur totale des produits finis ou uniquement la part de matériau et de composant céramique directement attribuable aux céramiques avancées.

Le tableau montre un large écart entre les sources. Dans le modèle de Mordor Intelligence, les totaux se limitent aux céramiques avancées (techniques) tout en excluant explicitement les produits structurels traditionnels à base d'argile et les vitrocéramiques, ce qui peut modifier les totaux lorsque d'autres études mélangent des catégories connexes. Des écarts peuvent également apparaître lorsque les prévisions supposent des trajectoires de progression des prix différentes, utilisent des moments de conversion de devises différents, ou appliquent des courbes d'adoption agressives dans l'électronique et les usages industriels sans vérifications croisées solides par rapport aux signaux commerciaux et de capacité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 105,12 milliards USD (2026) | |

| Cabinet de conseil mondial A | 119,44 milliards USD (2025) | Utilise une année de référence antérieure et peut inclure un empilement de revenus plus large sur les produits en aval, ce qui gonfle les totaux lorsque le contenu céramique n'est pas isolé de manière cohérente par application. |

| Éditeur sectoriel B | 12,07 milliards USD (2024) | Reflète probablement une tranche plus étroite du marché (souvent limitée à certains matériaux ou composants spécialisés), et l'année de référence plus réduite ainsi que la sélection de périmètre diminuent la valeur rapportée par rapport à une comptabilisation sur l'ensemble du marché. |

Pris ensemble, cette comparaison suggère que les limites de périmètre et ce qui est comptabilisé comme revenu sont les principales raisons pour lesquelles les tailles de marché ne coïncident pas. En rattachant les hypothèses à des signaux d'utilisation finale observables, en vérifiant la logique de tarification et en maintenant explicites les inclusions et exclusions, l'estimation finale reste traçable et reproductible pour les discussions de planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des céramiques avancées ?

La taille du marché des céramiques avancées est estimée à 105,12 milliards USD en 2026 et est en bonne voie pour atteindre 146,13 milliards USD d'ici 2031.

Quelle application représente le chiffre d'affaires le plus important ?

Les électrocéramiques, menées par les condensateurs céramiques multicouches, ont généré 45,31 % du chiffre d'affaires 2025.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Le segment du secteur médical devrait afficher un TCAC de 11,87 % jusqu'en 2031 en raison d'une adoption plus large des implants orthopédiques à base de zircone.

Pourquoi l'Asie-Pacifique est-elle si dominante dans les céramiques avancées ?

La région accueille des géants intégrés verticalement comme Kyocera et Murata et bénéficie de chaînes d'approvisionnement concentrées en condensateurs céramiques multicouches et en onduleurs de véhicules électriques.

Qu'est-ce qui freine l'adoption plus large des céramiques avancées ?

Les coûts de production élevés liés au frittage au-dessus de 1 600 °C, les procédés complexes à forte intensité capitalistique et l'infrastructure de recyclage limitée freinent la croissance.

Les composites à matrice céramique gagnent-ils des parts de marché ?

Oui, les composites à matrice céramique devraient se développer à un TCAC de 8,17 % jusqu'en 2031, à mesure que les programmes aérospatiaux et de défense qualifient des composants de turbine fonctionnant à des températures plus élevées.

Dernière mise à jour de la page le: