Taille et part du marché du quartz haute pureté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

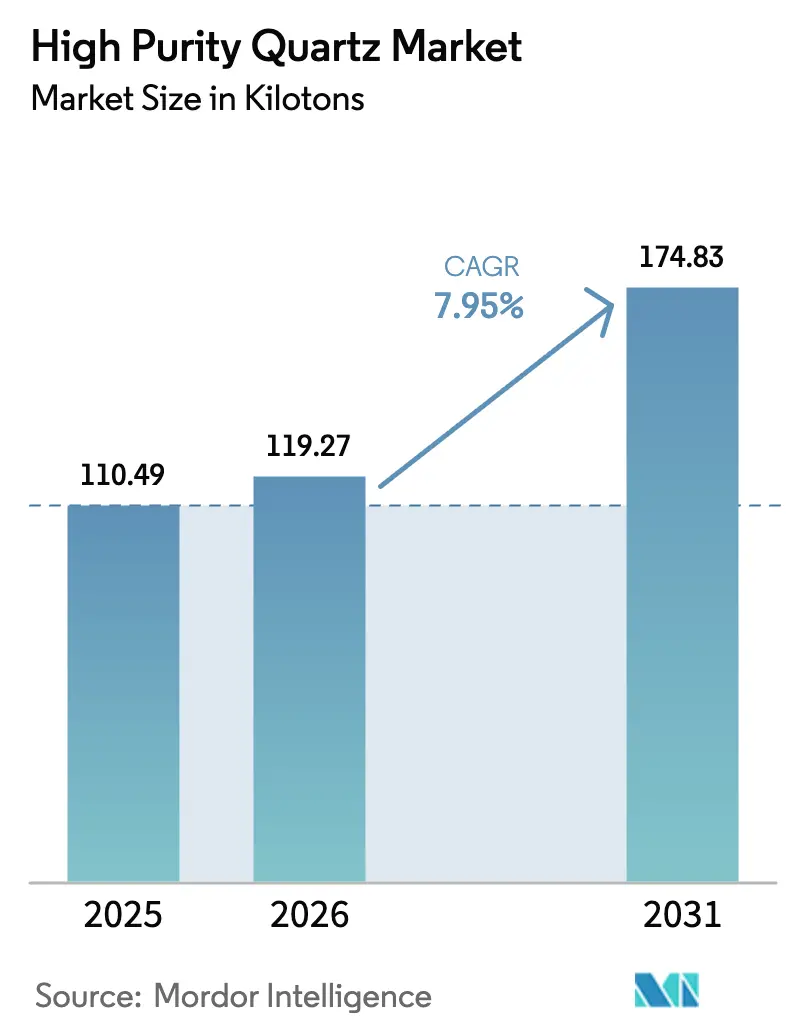

| Volume du Marché (2026) | 119.27 kilotonnes |

| Volume du Marché (2031) | 174.83 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du quartz haute pureté par Mordor Intelligence

La taille du marché du quartz haute pureté en 2026 est estimée à 119,27 kilotonnes, en progression par rapport à la valeur de 2025 de 110,49 kilotonnes, avec des projections pour 2031 indiquant 174,83 kilotonnes, soit une croissance à un TCAC de 7,95 % sur la période 2026-2031. La demande s'accélère à mesure que les fabricants de dispositifs semiconducteurs resserrent les limites de contamination, que les tireurs de lingots solaires accroissent leurs parcs de fours et que les spécialistes en optique recherchent une stabilité laser extrême. Les expansions de capacité en Caroline du Nord et les gisements chinois émergents illustrent une concurrence stratégique entre les producteurs occidentaux établis et les nouveaux entrants qui cherchent à localiser les matières premières. Les gouvernements alignés sur les enjeux commerciaux traitent ce matériau comme un minéral stratégique, en encadrant les règles d'investissement entrant et en subventionnant des voies d'approvisionnement alternatives. Les fabricants d'équipements mettent l'accent sur des teneurs en alcalins constamment faibles, ce qui favorise les grades synthétiques dans les régions privilégiant la souveraineté d'approvisionnement.

Points clés du rapport

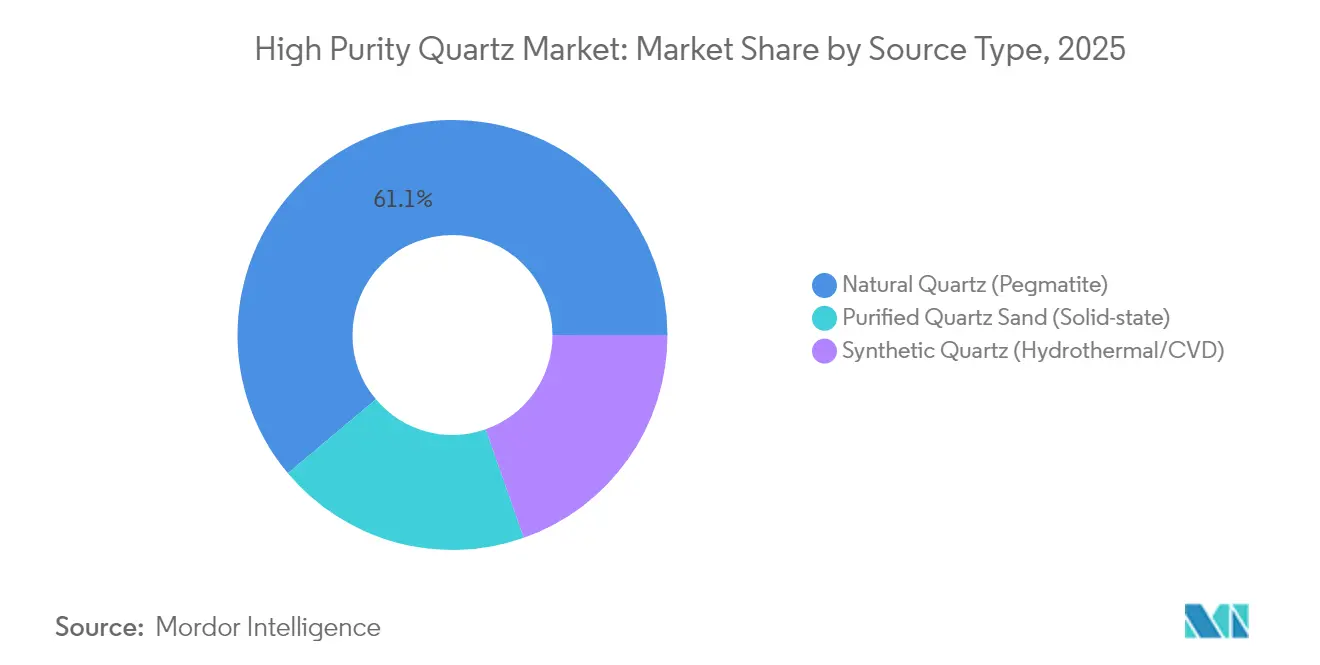

- Par type de source, le quartz naturel a capturé 61,12 % de la part du marché du quartz haute pureté en 2025 ; les filières synthétiques devraient se développer à un TCAC de 8,68 % jusqu'en 2031.

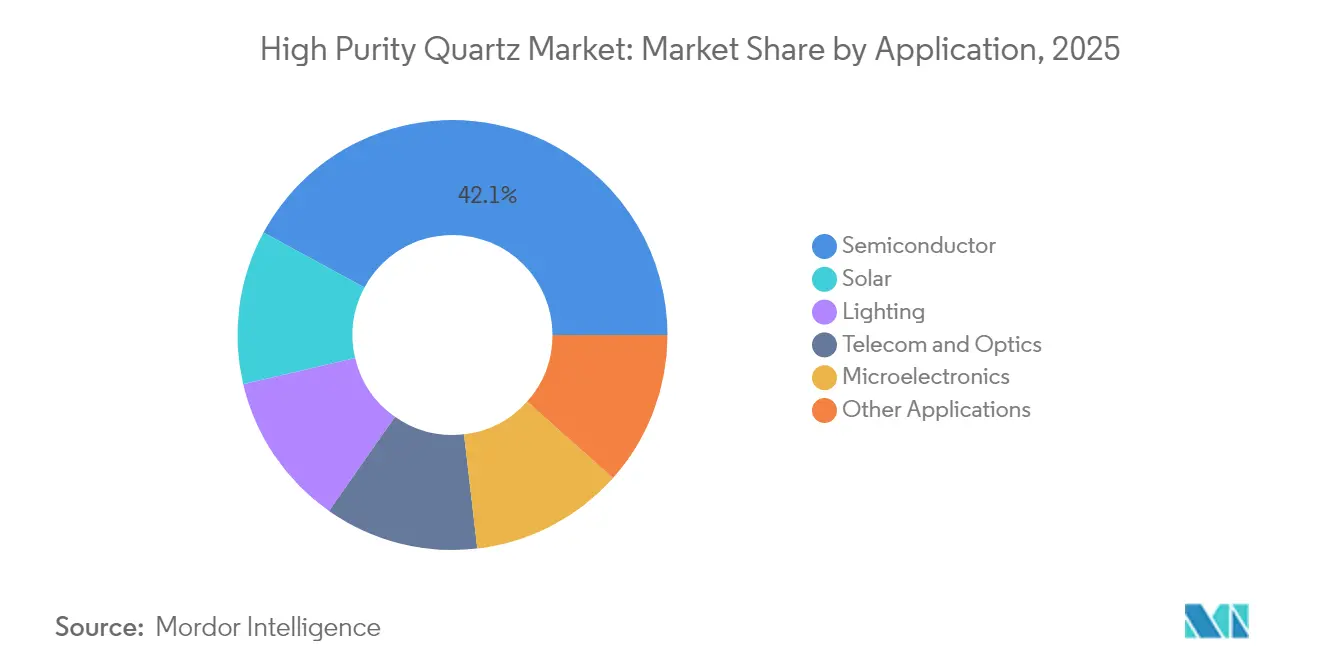

- Par application, la production de semiconducteurs représentait 42,10 % de la taille du marché du quartz haute pureté en 2025 ; les applications solaires progresseront à un TCAC de 12,15 % jusqu'en 2031.

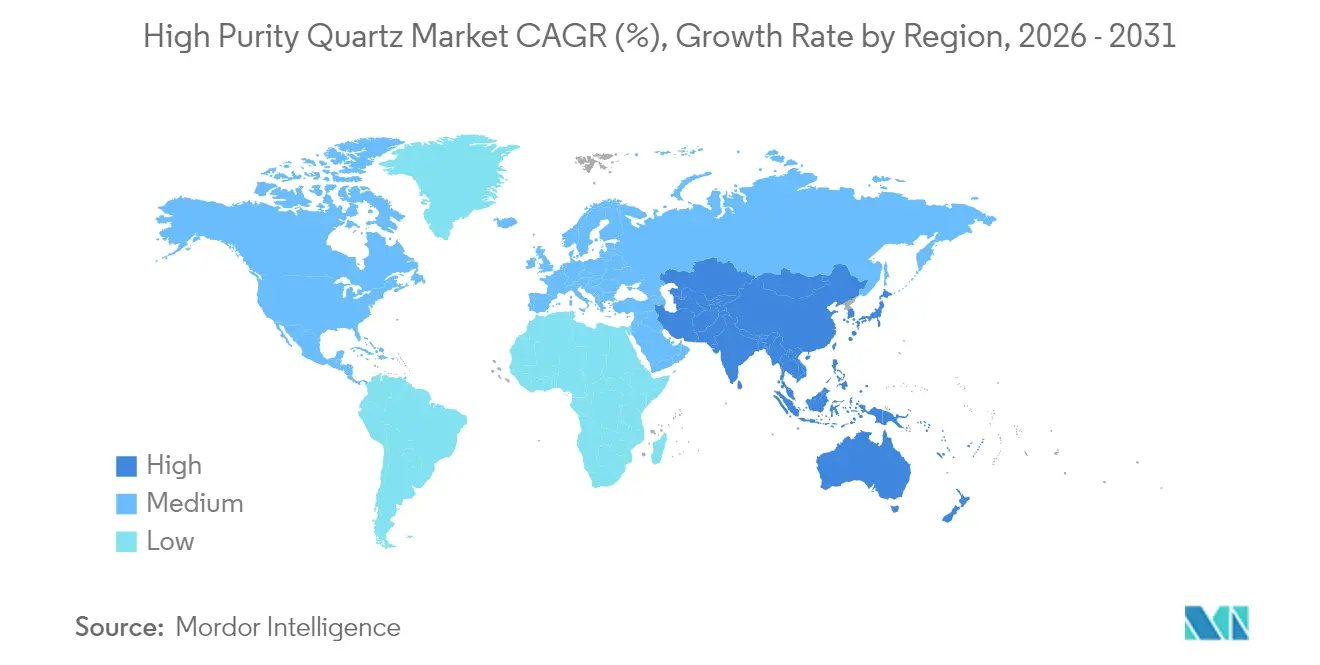

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 64,40 % en 2025 et devrait maintenir le TCAC le plus rapide de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du quartz haute pureté

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de fabs logiques et mémoires de nouvelle génération | +2.8% | Mondial, concentré en Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des capacités d'ajout de lingots de grade solaire | +2.1% | Cœur APAC, répercussions vers l'Europe et les Amériques | Court terme (≤ 2 ans) |

| Relocalisation des chaînes d'approvisionnement en minéraux critiques (États-Unis/UE) | +1.7% | Amérique du Nord et UE, partenariats stratégiques à l'échelle mondiale | Long terme (≥ 4 ans) |

| Applications émergentes en optique laser ultrarapide | +0.9% | Mondial, adoption précoce en Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Parité des coûts du quartz synthétique par rapport aux matières premières naturelles | +0.5% | Mondial, centres de fabrication dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fabs logiques et mémoires de nouvelle génération

Les dépenses mondiales en équipements de 400 milliards USD pour de nouvelles installations de 300 mm prévues entre 2025 et 2027 intensifient la consommation de composants de procédés haute pureté, notamment les creusets, tubes et nacelles en quartz[1]SEMI, "L'industrie mondiale des semiconducteurs prévoit d'investir 400 milliards USD dans les équipements de fabs 300 mm," semi.org. Les fonderies migrant vers les nœuds logiques de 2 nm doivent contrôler les contaminants métalliques à des seuils de parties par milliard, ce qui augmente l'utilisation du quartz par tranche. Les fabricants de mémoires développant des modules à haute bande passante adoptent de plus grands fours de croissance cristalline nécessitant des creusets présentant une meilleure résistance aux chocs thermiques. Les programmes de qualification sur les sites coréens et taïwanais spécifient désormais des critères de pureté 4N +, ce qui incite les fournisseurs en amont à élargir les capacités de raffinage à proximité des fabs d'Asie-Pacifique. Aux États-Unis, les usines bénéficiant du soutien CHIPS demandent des alternatives synthétiques à double source pour se prémunir contre le risque de dépendance à une mine unique, en intégrant des clauses d'offtake à long terme dans leurs contrats d'approvisionnement.

Augmentation des capacités d'ajout de lingots de grade solaire

La demande mondiale de modules en silicium cristallin sous-tend un TCAC de 12,40 % pour le quartz de classe solaire jusqu'en 2030. Les producteurs chinois et d'Asie du Sud-Est accélèrent le déploiement de tireuses de 2 600 mm de diamètre qui consomment de plus grands creusets par cycle, augmentant les charges unitaires de quartz. Les fabricants européens tirent parti d'incitations similaires à la loi sur la réduction de l'inflation pour localiser les tranches, élargissant ainsi l'attraction régionale en matières premières. Les critères de pureté demeurent stricts — fer inférieur à 5 ppm et impuretés totales inférieures à 300 ppm — ce qui favorise le déploiement de circuits de lixiviation acide avancés dans les centres de valorisation asiatiques. Les fournisseurs installant des systèmes de traitement d'eau en circuit fermé obtiennent des approbations environnementales plus rapides, réduisant ainsi le délai de mise sur le marché.

Relocalisation des chaînes d'approvisionnement en minéraux critiques (États-Unis/UE)

La loi européenne sur les matières premières critiques, entrée en vigueur en mai 2024, vise 40 % de traitement domestique des matières premières stratégiques d'ici 2030 et place les intrants en métal de silicium clairement dans son périmètre. La simplification des procédures d'autorisation sur 15 mois pour les usines de traitement accélère les études de faisabilité allemandes et françaises pour la croissance hydrothermale du quartz. En Amérique du Nord, les incitations CHIPS poussent les fabricants de dispositifs à adopter des tableaux de bord d'approvisionnement qui récompensent les matières premières américaines ou alliées. Les entreprises australiennes se positionnent comme des partenaires de confiance, soutenues par la cartographie des systèmes minéraux de Geoscience Australia et les flux de travaux pilotes de chloruration. Ces politiques prolongent les délais de qualification des acheteurs, mais promettent une sécurité contractuelle à long terme une fois les jalons atteints.

Applications émergentes en optique laser ultrarapide

L'usinage femtoseconde, les interposeurs en verre et les lasers céramiques haute puissance nécessitent du quartz synthétique avec des coefficients d'absorption inférieurs à 2,5 × 10⁻⁷ cm⁻¹, une teneur en hydroxyle inférieure à 20 ppm et une dilatation thermique étroitement adaptée. Les grades spéciaux attirent des primes supérieures à 4 × le prix en vrac pour les semiconducteurs en raison des tolérances dimensionnelles strictes. Les entreprises d'optique en Allemagne et au Japon co-développent des substrats en silice fondue intégrant des interconnexions à faible constante diélectrique pour les circuits intégrés photoniques de prochaine génération. Les volumes restent de niche, mais les marges encouragent les nouveaux entrants qui maîtrisent la montée en puissance des autoclaves tout en maintenant des cristaux sans dislocation.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la production minière de pegmatite et fluctuations des prix | -1.4% | Mondial, concentré dans les régions minières traditionnelles | Court terme (≤ 2 ans) |

| Réglementation environnementale stricte pour les licences minières en APAC | -0.8% | Cœur APAC, effets réglementaires de débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Cycles de qualification lents pour les nouveaux fournisseurs de quartz haute pureté | -0.6% | Mondial, affectant particulièrement les fournisseurs émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la production minière de pegmatite et fluctuations des prix

En 2024, des fluctuations de prix extrêmes sur les marchés chinois ont mis en évidence les difficultés de gérer un approvisionnement et des stocks de quartz haute pureté naturel pour les fabricants en aval. L'impact de l'ouragan Helene sur les opérations de Spruce Pine en septembre 2024 a exposé les risques de concentration de l'approvisionnement, Sibelco et The Quartz Corp ayant suspendu leurs opérations, et The Quartz Corp faisant état d'une « absence totale de visibilité » sur les calendriers de redémarrage auprès de CNBC. La variabilité géologique des gisements de pegmatite nécessite des évaluations continues et un contrôle des teneurs, tandis que les petites opérations minières sont confrontées à une imprévisibilité accrue liée aux perturbations météorologiques, aux pannes d'équipements et aux retards d'autorisation. La volatilité des prix du quartz haute pureté affecte considérablement les fabricants de semiconducteurs et de panneaux solaires, incitant les équipes d'approvisionnement à adopter des stratégies de double sourcing et des tampons de stocks pour atténuer les risques d'approvisionnement.

Réglementation environnementale stricte pour les licences minières en APAC

Les réglementations environnementales strictes dans la région Asie-Pacifique font augmenter les coûts de production et limitent les extensions minières dans les opérations de quartz haute pureté. En Chine, les politiques exigent des évaluations environnementales complètes, des systèmes de traitement des eaux et des mesures de contrôle des poussières, favorisant les opérations à grande échelle par rapport aux licences de plus petite taille. Les restrictions sur l'utilisation de l'eau et les exigences en matière de qualité de l'air augmentent encore les besoins en capital pour les installations de traitement. Les délais d'autorisation prolongés et la complexité des exigences de conformité poussent l'industrie vers une consolidation, désavantageant les petits fournisseurs régionaux qui desservent des marchés de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les filières synthétiques gagnent en élan de qualification

Le quartz naturel a conservé une part de 61,12 % du marché du quartz haute pureté en 2025, principalement en raison de liens d'approvisionnement bien établis avec les fabricants de creusets et de tubes. Cependant, la production synthétique progresse à un CAGR de 8,68 %, soutenue par des ajouts de capacité hydrothermale au Japon, en Corée du Sud et aux États-Unis. La taille du marché du quartz haute pureté pour les grades synthétiques est portée par des profils d'impuretés constants qui réduisent les taux de rebut de plaquettes dans les lignes de procédé à 2 nm. Les producteurs synthétiques respectent également les règles européennes en matière de contenu sans dépendre de concessions minières politiquement exposées, un facteur décisif dans le cadre du Règlement sur les matières premières critiques.

Les fournisseurs de grades naturels se concentrent sur des améliorations de la valorisation pour enrayer l'érosion de leurs parts de marché. De nouveaux circuits de séparation magnétique éliminent les phases de mica et de feldspath, tandis que des unités de chloruration à haute température réduisent les traces alcalines. Cette combinaison permet d'atteindre une pureté de 4N +, réduisant l'écart de qualité avec les alternatives synthétiques. Néanmoins, la production de pegmatite reste vulnérable aux événements climatiques et à l'épuisement des réserves exploitables, ce qui incite les entreprises en aval à diversifier leurs contrats d'achat. La convergence des structures de coûts entre les deux filières remodèle la dynamique de négociation, les acheteurs pesant la sécurité d'approvisionnement face aux exigences en matière de taille de cristaux pour les optiques de spécialité.

Par application : la domination des semiconducteurs face à l'accélération du solaire

Les semi-conducteurs ont représenté 42,10 % de l'utilisation en 2025 et sont en passe de maintenir leur leadership, soutenus par la migration continue vers des formats de plaquettes plus grands et des dispositifs à rapport d'aspect plus élevé. Parallèlement, la demande de grade solaire affichera le CAGR le plus rapide à 12,15 %, reflétant des objectifs agressifs d'installation photovoltaïque en Chine, en Inde et dans l'Union européenne. La taille du marché du sable de quartz haute pureté pour les creusets solaires devrait augmenter, avec des parcs de tirage multi-GW en Mongolie intérieure et au Gujarat qui réservent des contrats d'approvisionnement pluriannuels.

L'éclairage, les télécommunications et l'optique avancée représentent ensemble une proportion stable à un chiffre moyen du volume mondial, mais génèrent des revenus unitaires plus élevés. Les déploiements de la fibre jusqu'au domicile augmentent les besoins en cannes de préformes, où un contrôle de l'hydroxyle inférieur à 0,2 ppm d'équivalents eau réduit les pertes d'atténuation. Les substrats à traversées de verre pour les architectures à chiplets émergent comme une niche premium. Les fournisseurs atteignant des surfaces sans défaut avec une rugosité inférieure à 0,1 µm remportent des positions de conception précoce, renforçant un cycle vertueux de qualification et de stabilité d'approvisionnement.

Analyse géographique

L'Asie-Pacifique a représenté 64,40 % de la consommation en 2025 et devrait afficher le CAGR le plus élevé à 8,22 % jusqu'en 2031, la Chine développant sa production de polysilicium et Taïwan progressant vers la production logique à 2 nm. La décision de Pékin en avril 2025 de classer le quartz haute pureté comme minéral stratégique accélère l'exploration dans le Qinling et l'Altaï tout en orientant des crédits à faible taux d'intérêt vers les pôles de traitement. Les fournisseurs de matériaux japonais renforcent leurs liens avec les usines de fabrication nationales, en privilégiant les filières synthétiques pour réduire la dépendance aux importations provenant d'une seule mine. La Corée du Sud maintient une demande stable ancrée par son leadership dans la mémoire, tandis que l'Australie commercialise des projets de silice côtière qui raccourcissent les voies maritimes asiatiques.

L'Amérique du Nord se classe deuxième en termes d'utilisation. Spruce Pine, en Caroline du Nord, demeure la plus grande source mondiale de blocs de quartz haute pureté naturel, et la mise à niveau de la ligne de Sibelco à 200 millions USD augmentera le débit de broyage d'ici 2025. Les usines de fabrication locales bénéficiant du financement CHIPS font appel à des startups synthétiques régionales qui mettent en avant des émissions de transport quasi nulles. Le Canada positionne ses veines de quartz atlantiques comme matière première stratégique, soutenu par des procédures fédérales simplifiées pour les minéraux critiques. La trajectoire du marché de la région dépend du rythme auquel les usines de fabrication américaines mettent en service trois nouvelles lignes de 300 mm, un facteur déterminant qui pourrait déplacer 10 kilotonnes de demande annuelle.

Le marché du sable de quartz haute pureté en Europe bénéficie d'un cadre politique favorable. Le Règlement sur les matières premières critiques impose un objectif d'extraction de 10 % et de traitement de 40 % au sein de l'Union d'ici 2030. Le marché du sable de quartz haute pureté en France bénéficie de la vallée de l'optique française et des parcs de microélectronique allemands qui exploitent des réacteurs hydrothermaux pilotes conjoints utilisant la chaleur géothermique locale, réduisant ainsi l'intensité énergétique. Les mineurs scandinaves évaluent la valorisation plutôt que l'expédition de sable brut. Les marchés émergents d'Amérique du Sud et du Moyen-Orient partent d'une base faible mais poursuivent une intégration en aval avec les chaînes de modules photovoltaïques et de fibres de verre, promettant une demande incrémentale mais persistante sur l'approvisionnement mondial.

Paysage concurrentiel

L'industrie du quartz haute pureté est consolidée. Deux producteurs de Spruce Pine dominent l'approvisionnement en grade naturel pour les fabs de semiconducteurs, tandis que quatre fournisseurs synthétiques asiatiques desservent une part croissante des fabricants de creusets solaires. La stratégie concurrentielle évolue vers la résilience. Les fabs occidentales exigent un double sourcing et imposent des clauses de pénalité pour les interruptions d'approvisionnement de plusieurs semaines. Les fournisseurs ripostent avec des nœuds de stocks satellitaires à proximité des parcs clients. La différenciation technologique se concentre sur les réacteurs de lixiviation multi-zones et l'ensachage sans poussière, qui réduisent la contamination métallique de 35 %. Les références environnementales gagnent en importance ; les entreprises mettant en avant la récupération d'acide en circuit fermé obtiennent plus facilement les autorisations de l'UE. Les batailles en matière de propriété intellectuelle s'intensifient autour de la technologie des cristaux germes hydrothermaux, dont les brevets arrivent à expiration en 2027. Cependant, les nouveaux régimes politiques en Chine et dans l'Union européenne limitent la majorité des participations étrangères dans les actifs de minéraux critiques, compliquant les transactions transfrontalières.

Leaders de l'industrie du quartz haute pureté

The Quartz Corp

Sibelco

Jiangsu Pacific Quartz Co., Ltd

Momentive Technologies

Imerys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : Ultra HPQ a achevé son étude de préfaisabilité pour le gisement de Sugarbag Hill dans le Queensland, faisant état d'une VAN supérieure à 1 milliard AUD avec un investissement initial avoisinant les 500 millions AUD.

- Octobre 2024 : Sibelco a repris les opérations de Spruce Pine après les réparations post-tempête, restaurant progressivement la pleine production pour soutenir les chaînes d'approvisionnement en creusets pour semiconducteurs.

Portée du rapport mondial sur le marché du quartz haute pureté

Le quartz haute pureté contient moins de 50 µg g⁻¹ d'impuretés ou un grade de >99,997 % de dioxyde de silicium (SiO2). Il comprend principalement des éléments traces structurellement liés dans le réseau cristallin du quartz, des inclusions de micromineraux et des liquides piégés. C'est un matériau aux propriétés mécaniques, optiques et thermiques supérieures, qui le rendent indispensable dans la fabrication d'une vaste gamme de produits de haute technologie. Le quartz haute pureté trouve des applications dans les panneaux solaires, le silicium métal, les semiconducteurs et le verre de haute technologie.

Le marché du quartz haute pureté est segmenté sur la base de l'application et de la géographie. Par application, le marché est segmenté en semiconducteur, solaire, éclairage, télécommunications et optique, microélectronique, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du quartz haute pureté dans 15 pays répartis dans les principales régions. Pour chaque segment, la taille et les prévisions du marché sont établies sur la base de la valeur (USD).

| Quartz naturel (pegmatite) |

| Quartz synthétique (hydrothermale/CVD) |

| Sable de quartz purifié (état solide) |

| Semiconducteur |

| Solaire |

| Éclairage |

| Télécommunications et optique |

| Microélectronique |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de source | Quartz naturel (pegmatite) | |

| Quartz synthétique (hydrothermale/CVD) | ||

| Sable de quartz purifié (état solide) | ||

| Par application | Semiconducteur | |

| Solaire | ||

| Éclairage | ||

| Télécommunications et optique | ||

| Microélectronique | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour la demande mondiale de 2026 à 2031 ?

Le marché du quartz haute pureté devrait enregistrer un TCAC de 7,95 % sur la période 2026-2031.

Quelle région consomme actuellement le plus grand volume ?

L'Asie-Pacifique domine la consommation avec 64,40 % du tonnage de 2025 et demeure la région à la croissance la plus rapide.

Pourquoi les fabs de semiconducteurs sont-ils de grands consommateurs ?

La production de logiques avancées et de mémoires utilise de grands creusets en quartz et des tubes de procédés qui doivent répondre à des seuils de contaminants ultra-faibles, augmentant l'intensité en quartz par tranche.

Comment le quartz synthétique gagne-t-il du terrain ?

Les filières hydrothermales et CVD atteignent désormais la parité des coûts avec le matériau extrait tout en offrant une consistance supérieure par lot, les rendant attractives dans le cadre des stratégies de sécurité de l'approvisionnement.

Quels changements politiques influencent les chaînes d'approvisionnement ?

La loi européenne sur les matières premières critiques et les incitations américaines CHIPS encouragent toutes deux le traitement et l'approvisionnement locaux, remodelant les schémas d'achats à long terme.

Quelle est la taille du marché du quartz haute pureté ?

La taille du marché du quartz haute pureté est estimée à 119,27 kilotonnes en 2026, et devrait atteindre 174,83 kilotonnes d'ici 2031, à un TCAC de 7,95 % sur la période de prévision (2026-2031).

Dernière mise à jour de la page le: