Taille et part de marché des céramiques structurales avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.48 Milliards de dollars |

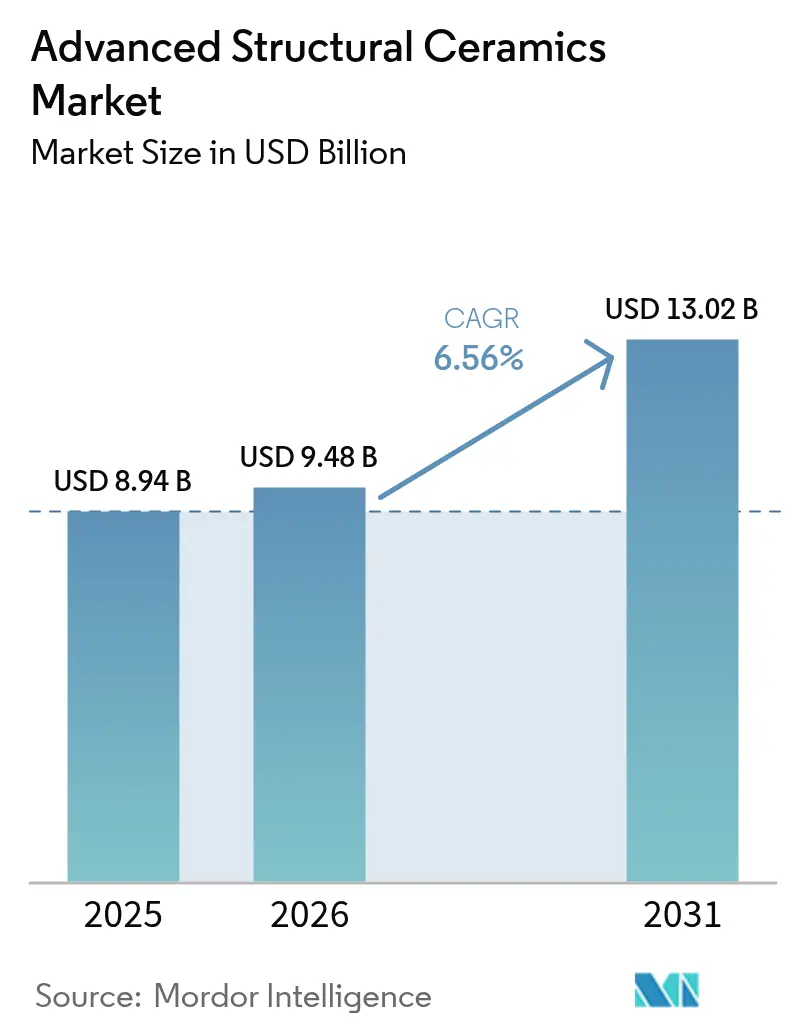

| Taille du Marché (2031) | 13.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céramiques structurales avancées par Mordor Intelligence

La taille du marché des céramiques structurales avancées devrait s'étendre de 8,94 milliards USD en 2025 et 9,48 milliards USD en 2026 à 13,02 milliards USD d'ici 2031, enregistrant un CAGR de 6,56 % entre 2026 et 2031. La hausse des seuils de performance dans l'aérospatiale, les véhicules électriques et l'électronique haute fréquence redéfinit les spécifications des matériaux, déplaçant la demande des métaux traditionnels vers des céramiques qui restent dimensionnellement stables au-dessus de 1 800 °C. Les prototypes de véhicules hypersoniques aux États-Unis et en Chine spécifient déjà des céramiques à base de zirconium et d'hafnium à ultra-haute température pour les structures de bord d'attaque exposées à plus de 2 000 °C. Parallèlement, la transition vers des systèmes de batteries 800 V dans les véhicules électriques haut de gamme normalise l'utilisation de dissipateurs thermiques en nitrure d'aluminium et de modules de puissance en carbure de silicium, qui dissipent cinq fois plus de chaleur que le cuivre à poids comparable. Les usines de fabrication de semi-conducteurs adoptent des substrats céramiques à faibles pertes pour préserver l'intégrité du signal au-dessus de 28 GHz, tandis que les laboratoires dentaires privilégient la zircone stabilisée à l'yttria pour sa ténacité à la rupture et son esthétique.

Principaux enseignements du rapport

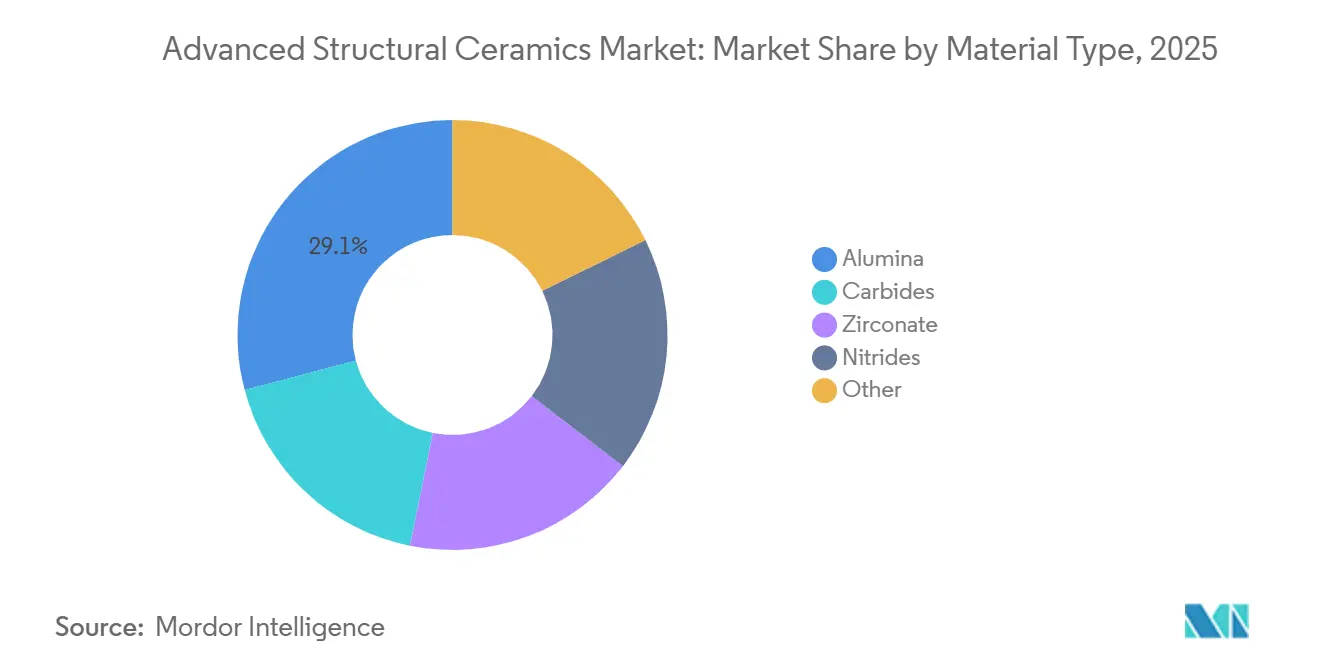

- Par matériau, l'alumine détenait 29,12 % de la part de marché des céramiques structurales avancées en 2025, tandis que le zirconate progresse à un CAGR de 8,64 % durant la période de prévision (2026-2031).

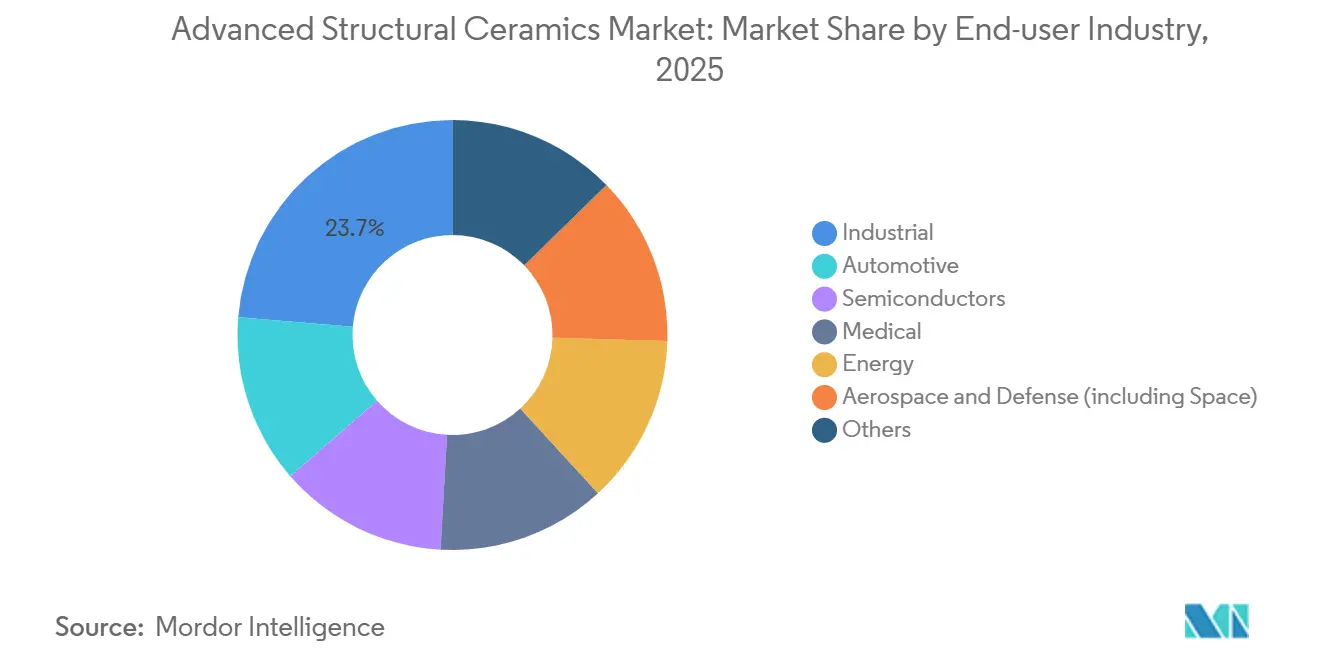

- Par secteur d'utilisation final, les applications industrielles étaient en tête avec une part de revenus de 23,68 % en 2025, tandis que les semi-conducteurs enregistrent le CAGR projeté le plus élevé à 7,15 % durant la période de prévision (2026-2031).

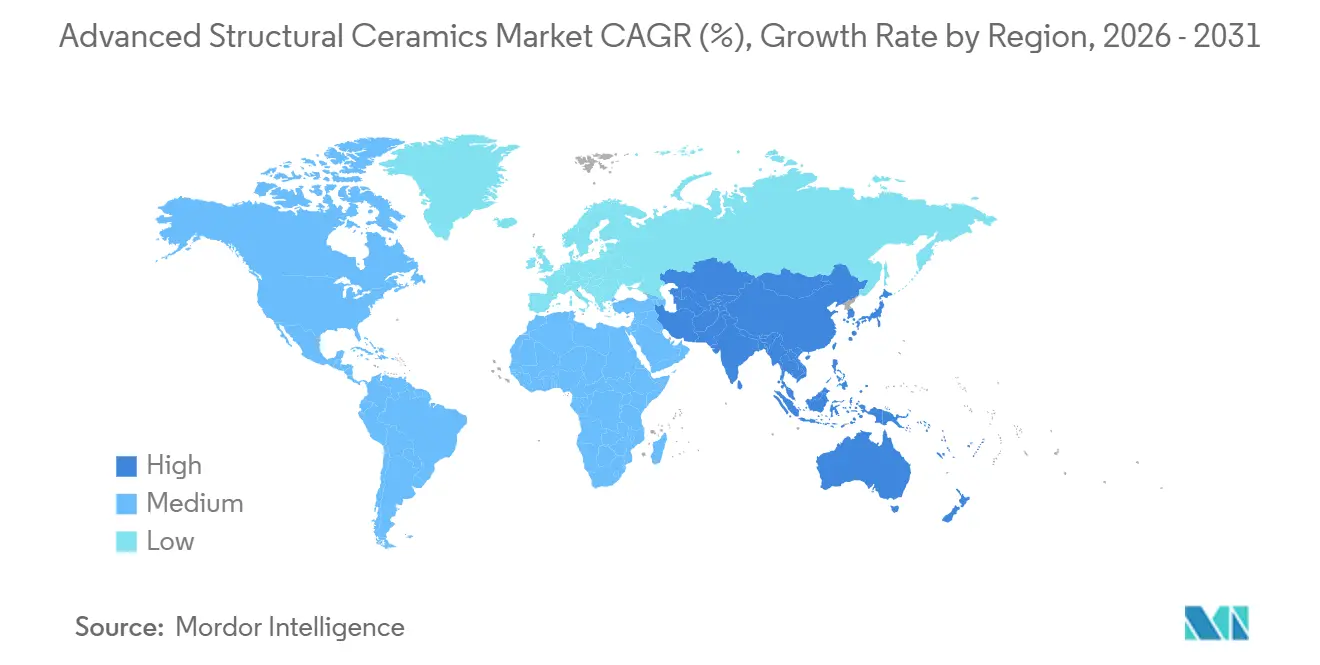

- Par géographie, l'Asie-Pacifique représentait 53,91 % des revenus de 2025 et progressera à un CAGR de 7,11 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des céramiques structurales avancées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matériaux légers et résistants aux hautes températures dans l'aérospatiale et la défense | +1.2% | Amérique du Nord, Asie-Pacifique (Chine, Inde), Europe | Moyen terme (2-4 ans) |

| Électrification des groupes motopropulseurs stimulant la gestion thermique céramique dans les véhicules électriques | +1.5% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Court terme (≤ 2 ans) |

| Déploiement croissant de la 5G et des semi-conducteurs à nœuds avancés nécessitant des substrats céramiques à faibles pertes | +1.3% | Cœur Asie-Pacifique (Corée du Sud, Taïwan, Japon), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide d'implants céramiques biocompatibles en orthopédie et en dentisterie | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de véhicules hypersoniques accélérant le besoin de céramiques avancées à ultra-haute température | +0.8% | États-Unis, Chine, Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux légers et résistants aux hautes températures dans l'aérospatiale et la défense

Les programmes de vol hypersonique nécessitent des structures de cône avant et de bord d'attaque capables de résister à une exposition continue au-dessus de 2 000 °C, un seuil inaccessible pour les superalliages à base de nickel sans refroidissement actif. Les composites de diborure de zirconium et de diborure d'hafnium frittés avec des additifs de carbure de silicium conservent désormais une résistance à la flexion supérieure à 500 MPa après des cycles thermiques rapides[1]Laboratoire national d'Oak Ridge, "Composites ZrB2-SiC," ornl.gov. En 2025, le Département de la Défense des États-Unis a alloué 1,2 milliard USD pour accélérer la qualification des composites à matrice céramique réutilisables pour des essais en vol prévus en 2027. Les partenariats entre les maîtres d'œuvre et les fournisseurs de céramiques intégrés verticalement réduisent les délais de certification, renforçant les chaînes d'approvisionnement nationales. Les agences européennes reproduisent ce modèle pour garantir un accès souverain aux céramiques à ultra-haute température d'ici 2030.

Électrification des groupes motopropulseurs stimulant la gestion thermique céramique dans les véhicules électriques

L'électronique de puissance en carbure de silicium réduit les pertes par commutation de 60 %, mais les densités de flux thermique supérieures à 200 W/cm² imposent des substrats avec une conductivité thermique supérieure à 150 W/m·K[2]IEEE, "Modules SiC haute puissance," ieee.org. Le nitrure d'aluminium de qualité automobile de CeramTec, lancé en 2024, offre 180 W/m·K tout en pesant un tiers de moins que le cuivre et en supportant des températures de jonction jusqu'à 175 °C. Volkswagen a spécifié ces dissipateurs thermiques pour sa plateforme de cellule unifiée fin 2025, signalant une adoption généralisée en Europe. De nouveaux revêtements céramiques tels que l'ElectroHold de Zircotec réfléchissent 85 % de la chaleur rayonnante, simplifiant les stratégies d'isolation des blocs-batteries. Les constructeurs automobiles projettent des économies de coûts composées issues de la réduction de masse et de la simplification des circuits de refroidissement au cours du cycle de conception 2026-2031.

Déploiement croissant de la 5G et des semi-conducteurs à nœuds avancés nécessitant des substrats céramiques à faibles pertes

Les stations de base en ondes millimétriques exigent des substrats avec des tangentes de perte diélectrique inférieures à 0,001 à 28 GHz pour éviter l'atténuation du signal qui compromet la couverture. Les modules en céramique co-cuite à basse température (LTCC) intègrent des composants passifs embarqués, réduisant les pertes d'insertion de 1,5 dB et offrant une puissance rayonnée effective 12 % plus élevée par élément d'antenne. Murata a étendu sa capacité de production de LTCC (céramique co-cuite à basse température) de 25 % en 2025 pour honorer des contrats avec Ericsson et Nokia. Les outils de lithographie par ultraviolets extrêmes s'appuient également sur des optiques en grenat d'yttrium-aluminium dont la correspondance de dilatation thermique avec le silicium doit rester dans ± 0,5 ppm/K. Les dépenses d'investissement soutenues dans les semi-conducteurs laissent présager un vent porteur pluriannuel pour les composants céramiques.

Adoption rapide d'implants céramiques biocompatibles en orthopédie et en dentisterie

Les implants en zircone stabilisée à l'yttria atteignent un taux de survie à dix ans de 98,2 %, surpassant les restaurations en porcelaine fusionnée sur métal. Les directives S3 allemandes de 2024 répertorient désormais les couronnes monolithiques en zircone comme la solution privilégiée pour les dents postérieures. La fabrication additive comprime les délais de fabrication des implants de trois semaines à cinq jours, permettant une dentisterie en une seule visite et un remboursement plus élevé dans les cliniques privées. Les revêtements de phosphate de calcium projetés au plasma élèvent le contact os-implant au-dessus de 75 % en 12 semaines. En 2025, la FDA (Food and Drug Administration) des États-Unis a homologué 14 nouveaux modèles d'implants céramiques, doublant le total de l'année précédente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de traitement élevé par rapport aux métaux et polymères techniques | -1.1% | Mondial, aigu dans les segments automobiles et industriels sensibles aux coûts | Court terme (≤ 2 ans) |

| Fragilité limitant la flexibilité de conception dans les applications dynamiques | -0.7% | Automobile, machines industrielles, électronique grand public | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement volatile en yttria/bore augmentant le risque sur les matières premières | -0.9% | Mondial, impact concentré sur les producteurs de zircone et de borures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de traitement élevé par rapport aux métaux et polymères techniques

Les températures de frittage de 1 600-1 800 °C consomment trois à cinq fois plus d'énergie par kilogramme que la coulée d'aluminium, tandis que le meulage au diamant à ± 10 µm ajoute 15 à 25 USD par pièce. Le pressage isostatique à chaud immobilise les fours jusqu'à 12 heures par lot, limitant la production hebdomadaire à environ 200 pièces. La fabrication additive par jet de liant réduit les délais de 12 semaines à trois, mais les contraintes de résistance du corps vert nécessitent encore des coefficients de sécurité généreux. Les fournisseurs automobiles de rang 2 signalent des guides de soupapes en céramique au prix de 8 USD pièce contre 2,50 USD pour l'acier fritté, une prime acceptée uniquement dans les zones d'échappement dépassant 900 °C.

Fragilité limitant la flexibilité de conception dans les applications dynamiques

La résistance à la traction des céramiques représente en moyenne 30 à 40 % de leur résistance à la compression, rendant les pièces susceptibles aux microfissures induites par les chocs. Les roulements en nitrure de silicium offrent une amélioration de l'usure dix fois supérieure à celle de l'acier, mais cèdent après un seul impact de débris de 50 joules, incitant les constructeurs automobiles à ajouter des joints d'étanchéité redondants coûtant 12 USD par unité. La zircone transformée et durcie porte la ténacité à la rupture à environ 10 MPa·m½, mais perd cet avantage au-dessus de 800 °C. Les composites à matrice céramique renforcés de fibres présentent une pseudo-ductilité, mais l'oxydation au-dessus de 1 200 °C dégrade les revêtements d'interphase, réduisant leur plage de température. Les concepteurs surdimensionnent souvent les pièces céramiques jusqu'à 30 %, érodant l'avantage en poids qui justifiait initialement la substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le zirconate gagne en dynamisme en tant que matériau de barrière thermique de référence

L'alumine a représenté 29,12 % des revenus de 2025, ancrée dans les pièces d'usure, les blindages balistiques et la manutention de plaquettes de semi-conducteurs, soutenue par une dureté de 9 sur l'échelle de Mohs et une résistivité supérieure à 10¹⁴ Ω·cm. Le zirconate devrait progresser à un taux composé de 8,64 % durant la période de prévision (2026-2031), porté par les couronnes en zircone stabilisée à l'yttria et les revêtements de barrière thermique pour turbines dont la conductivité thermique de 2,5 W/m·K équilibre la dilatation des superalliages à base de nickel. Les carbures, principalement le carbure de silicium et le carbure de tungstène, servent les outils de coupe et l'électronique de puissance, tandis que les nitrures, tels que le nitrure de silicium et le nitrure d'aluminium, remplissent les substrats haute fréquence et les roulements. Les structures en treillis en alumine fabriquées par jet de liant réduisent désormais le poids des échangeurs de chaleur de 40 %, mais une densité relative de 96 % impose une pénalité de résistance thermique de 8 %. Les outils en carbure de tungstène mélangés avec 6 à 12 % de cobalt échangent 10 % de dureté contre 50 % de résistance aux chocs supplémentaire en coupe interrompue. La zircone à dopage gradient concentre le durcissement en surface tout en préservant l'isolation dans le cœur.

La taille du marché des céramiques avancées pour les applications de zirconate devrait atteindre 3,4 milliards USD d'ici 2031, reflétant son rôle dans les turbines à gaz et la dentisterie restauratrice. La part bien établie de l'alumine dans les équipements de fabrication de semi-conducteurs stabilise sa base de revenus malgré une croissance plus lente. Les carbures et les nitrures bénéficient collectivement de la dynamique de la 5G et des véhicules électriques, mais leurs coûts de matières premières plus élevés tempèrent l'expansion des marges. Dans l'ensemble, la diversification des matériaux s'aligne sur les stratégies de gestion des risques des équipementiers face à la volatilité des matières premières, un facteur de plus en plus pris en compte dans les accords d'approvisionnement à long terme.

Par secteur d'utilisation final : les revenus des semi-conducteurs dépassent le cœur industriel

Les usages industriels représentaient 23,68 % des revenus de 2025, portés par les joints de pompes, les sièges de vannes et les revêtements réfractaires qui résistent aux scories corrosives à 1 600 °C. La demande en semi-conducteurs devrait croître à un CAGR de 7,15 % durant la période de prévision (2026-2031), car la lithographie par ultraviolets extrêmes nécessite des mandrins en grenat d'yttrium-aluminium avec une planéité de ± 2 µm, et chaque outil consomme 18 de ces pièces. Les applications automobiles s'étendent des capteurs d'oxygène aux rotors de turbocompresseurs en nitrure de silicium capables de démarrages à froid jusqu'à -40 °C. Les dispositifs médicaux utilisent des prothèses de hanche en zircone et des cages vertébrales en alumine qui présentent une radiotransparence supérieure lors de l'imagerie postopératoire. Les applications énergétiques comprennent les piles à combustible à oxyde solide dont les électrolytes en zircone stabilisée à l'yttria permettent une efficacité électrique de 60 %.

La part de marché des céramiques avancées détenue par les semi-conducteurs devrait augmenter d'ici 2031 sur la base des cycles de dépenses d'investissement continus et de l'adoption des procédés à 3 nm. La demande industrielle croît régulièrement mais cède une partie de sa part aux secteurs à plus haute valeur par pièce, notamment le médical et les véhicules électriques. Les dépenses de défense pour les applications hypersoniques feront encore basculer la composition des revenus vers les composites à ultra-haute température d'ici la fin de la période de prévision.

Analyse géographique

L'Asie-Pacifique contrôlait 53,91 % des revenus de 2025 et est en passe de progresser à un CAGR de 7,11 % durant la période de prévision (2026-2031). L'expansion du raffinage des terres rares dans le Hunan en Chine a réduit les délais d'approvisionnement en zircone de 16 semaines à neuf, soutenant la croissance régionale des céramiques dentaires. Le Japon et la Corée du Sud continuent de dominer les matières premières pour condensateurs céramiques multicouches et les mandrins électrostatiques, tirant parti de leur co-localisation avec Samsung, SK Hynix et Murata. Les corridors du Gujarat et du Tamil Nadu en Inde sont en bonne voie pour une croissance annuelle de 15 % à mesure que la substitution aux importations s'impose sous un régime tarifaire de 18 %.

La part de marché de l'Amérique du Nord en 2025 était ancrée par des programmes de défense qui exigent un approvisionnement national en vertu des règles ITAR. L'expansion de CoorsTek à Golden, Colorado, pour l'alumine de qualité militaire doublera la capacité de production de tuiles de blindage d'ici 2027. Le Canada se concentre sur les pièces d'usure en zircone durcie à l'alumine pour les pompes à boue des sables bitumineux, atteignant une durée de vie de 18 mois contre six mois pour l'acier à haute teneur en chrome. Le cluster de capteurs d'oxygène du Mexique à Querétaro bénéficie des règles de contenu de l'ACEUM (Accord Canada–États-Unis–Mexique) qui favorisent les matériaux nord-américains dans les groupes motopropulseurs des véhicules électriques.

Les revenus européens de 2025, portés par les céramiques automobiles allemandes et le gainage en carbure de silicium de qualité nucléaire français. CeramTec a investi 95 millions EUR (102 millions USD) à Plochingen pour augmenter la production de zircone de qualité médicale de 35 %. Orano en France a qualifié le gainage de combustible en SiC tolérant aux accidents pour les réacteurs commerciaux en décembre 2024. L'Amérique du Sud et le Moyen-Orient et l'Afrique détenaient ensemble une très faible part de marché en 2025, la demande brésilienne en réfractaires étant liée à la production d'acier et l'alumine sud-africaine soutenant les opérations minières.

Paysage concurrentiel

Le marché des céramiques structurales avancées est modérément fragmenté. Kyocera, CoorsTek et Morgan Advanced Materials maintiennent des avantages en termes de coûts grâce à la synthèse de poudres, au pressage et à l'usinage sous propriété unique, permettant des coûts de conversion 25 % inférieurs à ceux des négociants. Les tendances en matière de brevets illustrent les orientations stratégiques. 3M a déposé 14 brevets sur les composites à matrice céramique en 2025 visant des revêtements de fibres résistants à l'oxydation. Les start-ups exploitant l'assemblage métal-céramique par laser ont attiré plus de 80 millions USD de financement en capital-risque depuis 2025, ciblant des réductions de 30 % des coûts d'assemblage.

Leaders du secteur des céramiques structurales avancées

Saint-Gobain

CeramTec GmbH

CoorsTek, Inc.

KYOCERA Corporation

Morgan Advanced Materials plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : le Nigeria a signé un accord d'investissement de 1,3 milliard USD avec la Société de financement de l'Afrique (AFC). L'accord vise à établir une raffinerie d'alumine et à renforcer l'exploration minérale à travers le pays.

- Octobre 2025 : OSG a dévoilé le DIA-MXD, un foret en carbure conçu pour l'usinage des céramiques et du verre. Grâce à sa résistance de pointe, le DIA-MXD assure stabilité et durabilité, le rendant idéal pour ces matériaux.

Portée du rapport sur le marché mondial des céramiques structurales avancées

Les céramiques structurales avancées (CSA) sont des matériaux techniques de haute technologie conçus pour une résistance mécanique, une dureté et une résistance thermique supérieures dans des environnements extrêmes où les métaux échouent. Elles sont essentielles pour les applications aérospatiales, automobiles et industrielles, offrant une durabilité dans des conditions de contraintes élevées, corrosives ou à haute température.

Le marché des céramiques structurales avancées est segmenté par type de matériau et secteur d'utilisation final. Par type de matériau, le marché est segmenté en alumine, carbures, zirconate, nitrures et autres. Par secteur d'utilisation final, le marché est segmenté en automobile, semi-conducteurs, médical, énergie, industriel, aérospatiale et défense (y compris l'espace), et autres. Le rapport de marché couvre également la taille du marché et les prévisions pour 18 pays à travers les régions en valeur (USD).

| Alumine |

| Carbures |

| Zirconate |

| Nitrures |

| Autres |

| Automobile |

| Semi-conducteurs |

| Médical |

| Énergie |

| Industriel |

| Aérospatiale et défense (y compris l'espace) |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Alumine | |

| Carbures | ||

| Zirconate | ||

| Nitrures | ||

| Autres | ||

| Par secteur d'utilisation final | Automobile | |

| Semi-conducteurs | ||

| Médical | ||

| Énergie | ||

| Industriel | ||

| Aérospatiale et défense (y compris l'espace) | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des céramiques avancées en 2031 ?

La taille du marché des céramiques avancées devrait atteindre 13,02 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide jusqu'en 2031 ?

Les céramiques de zirconate, en particulier la zircone stabilisée à l'yttria, devraient se développer à un CAGR de 8,64 % sur la base de la demande en dentisterie et en revêtements pour turbines.

Pourquoi les céramiques avancées sont-elles essentielles pour les systèmes de véhicules électriques à 800 V ?

Leur conductivité thermique élevée et leur isolation électrique permettent aux modules de puissance en carbure de silicium de fonctionner à des températures de jonction allant jusqu'à 175 °C sans déclassement.

Quelle part de revenus l'Asie-Pacifique détenait-elle en 2025 ?

L'Asie-Pacifique représentait 53,91 % des revenus mondiaux en 2025 grâce aux chaînes d'approvisionnement intégrées en terres rares et à la fabrication de précision de condensateurs céramiques multicouches.

Quel secteur d'utilisation final affiche la croissance de revenus la plus rapide jusqu'en 2031 ?

Les semi-conducteurs devraient afficher un CAGR de 7,15 %, dépassant les segments industriels et automobiles.

Dernière mise à jour de la page le: