Taille et part du marché des céramiques transparentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céramiques transparentes par Mordor Intelligence

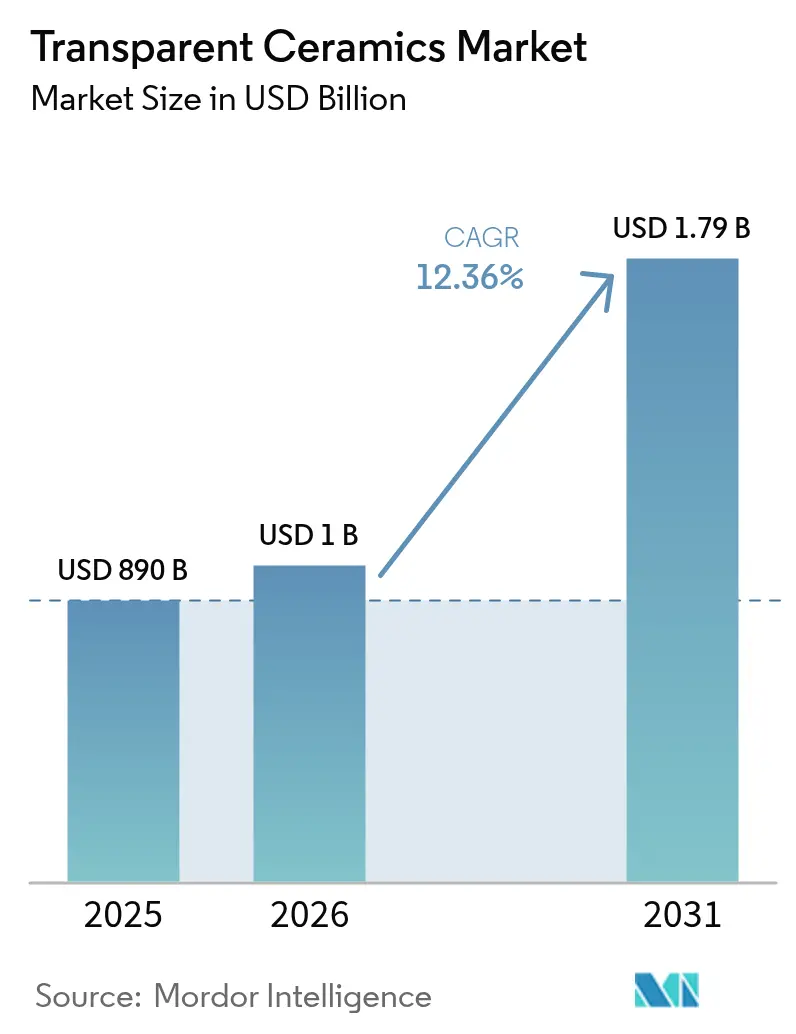

La taille du marché des céramiques transparentes était évaluée à 890 millions USD en 2025 et devrait croître de 1 milliard USD en 2026 pour atteindre 1,79 milliard USD d'ici 2031, à un CAGR de 12,36 % au cours de la période de prévision (2026-2031). La demande d'optiques laser de qualité fusion, de dômes pour véhicules hypersoniques et de composants optoélectroniques de nouvelle génération continue de redéfinir les niveaux de performance de référence, stimulant les investissements dans les technologies de fabrication qui réduisent les taux de défauts et augmentent le débit. L'Asie-Pacifique, soutenue par le développement des secteurs des semi-conducteurs et de l'aérospatiale en Chine et au Japon, représente le bloc de revenus le plus important et enregistre simultanément la croissance régionale la plus rapide, reflétant les économies d'échelle et une politique industrielle coordonnée. Les céramiques à structure cristalline dominent les expéditions actuelles, notamment dans le domaine de l'optique militaire, mais les variantes vitrocéramiques à coût avantageux gagnent du terrain à mesure que les marques d'électronique grand public se tournent vers des couvercles résistants aux rayures et à haute clarté. Le leadership matériel appartient au saphir, mais les performances balistiques de l'oxynitrure d'aluminium lui permettent de remporter des contrats de conception pour les fenêtres infrarouges (IR) de nouvelle génération sur les plateformes hypersoniques. Le paysage concurrentiel, bien que modérément consolidé, s'oriente vers l'intégration verticale, les acteurs cherchant à sécuriser les intrants en terres rares et le savoir-faire propriétaire en matière de frittage, réduisant ainsi les coûts unitaires et ouvrant des capacités pour les secteurs à fort volume tels que les implants dentaires et l'éclairage LED.

Principaux enseignements du rapport

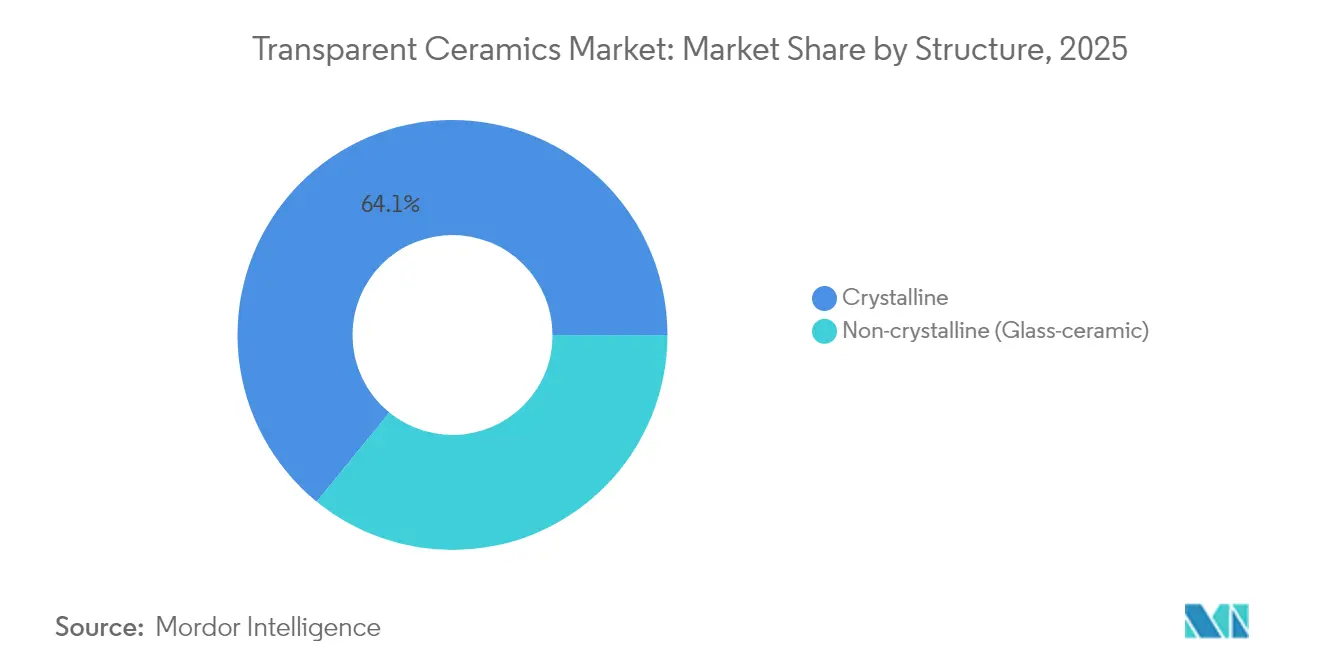

- Par structure, les céramiques cristallines détenaient 64,12 % de la part du marché des céramiques transparentes en 2025, tandis que les formats non cristallins devraient se développer à un CAGR de 12,58 % jusqu'en 2031.

- Par matériau, le saphir a capturé 42,74 % de la taille du marché des céramiques transparentes en 2025 ; l'oxynitrure d'aluminium devrait croître à un CAGR de 12,66 % jusqu'en 2031.

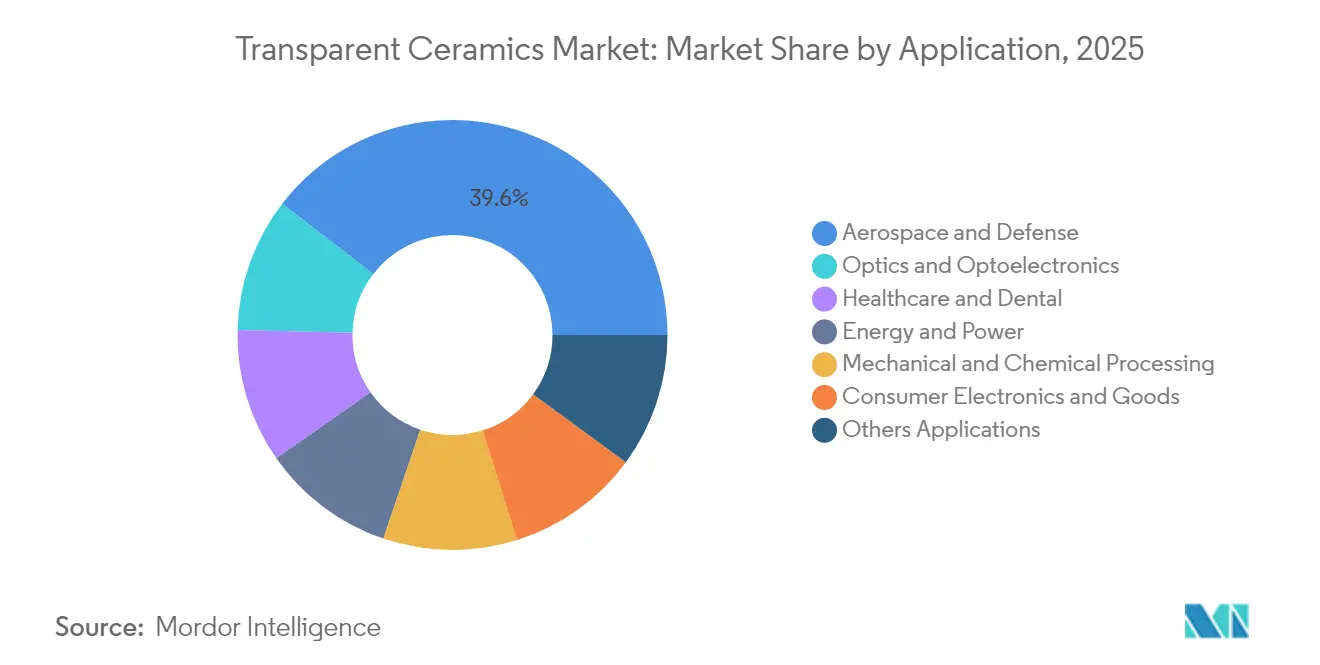

- Par application, l'aérospatiale et la défense représentaient 39,55 % de la part du marché des céramiques transparentes en 2025, tandis que la santé et le dentaire progressent à un CAGR de 13,28 % jusqu'en 2031.

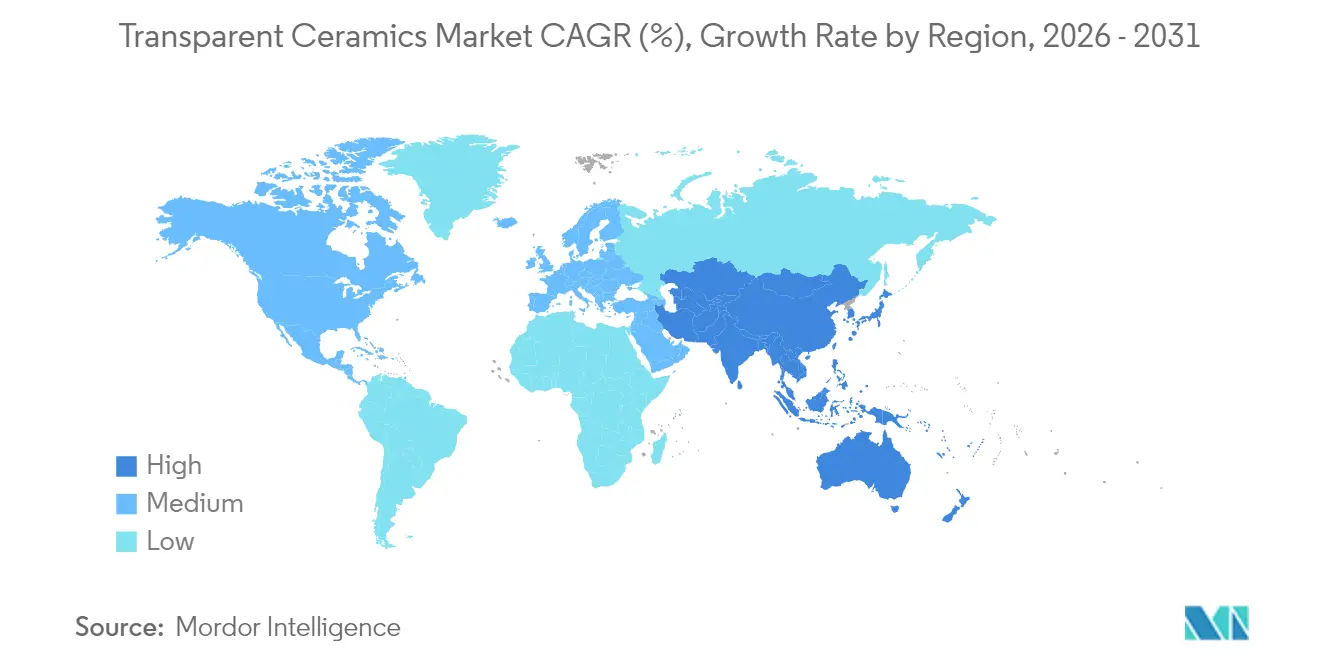

- Par région, l'Asie-Pacifique était en tête avec 56,12 % de part des revenus en 2025 ; la même région devrait accélérer à un CAGR de 13,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des céramiques transparentes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante dans l'optique et l'optoélectronique | +3.20% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de l'aérospatiale et de la défense | +2.80% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Les céramiques avancées remplacent de plus en plus les plastiques et les métaux | +2.10% | Mondial | Moyen terme (2-4 ans) |

| Lasers céramiques haute puissance de qualité fusion | +1.90% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Utilisation croissante des céramiques transparentes dans les dômes IR pour véhicules hypersoniques | +1.60% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans l'optique et l'optoélectronique

La fabrication assistée par laser, le lidar et les circuits intégrés photoniques alimentent une demande record de céramiques transparentes de haute pureté et à faible taux de défauts. Des prototypes de saphir sur isolant dopé au titane ont permis des configurations compactes réduisant l'encombrement des systèmes tout en augmentant la densité de puissance, signalant la faisabilité commerciale des réseaux de lasers à l'échelle des plaquettes. Les céramiques à grenat dopées au cérium démontrent désormais des seuils de saturation de luminance de 65 W mm⁻², offrant des alternatives durables et thermalement stables aux milieux amplificateurs monocristallins dans les rétroéclairages LED et les lasers industriels. Le marché des céramiques transparentes est donc étroitement lié aux communications à large bande, où les pressions de miniaturisation amplifient la valeur des matériaux capables de résister à un flux de photons intense et à des températures de jonction élevées.

Demande croissante de l'aérospatiale et de la défense

Les céramiques transparentes répondent au double impératif de transmission optique et de résistance aux hautes températures imposé par les aéronefs supersoniques, les chercheurs de missiles et les fenêtres de capteurs satellitaires. Les radômes en Si₃N₄ poreux ont atteint une porosité de 56 % tout en préservant l'intégrité mécanique, réduisant le poids global des intercepteurs longue portée[1]Tsinghua University Press, « Radômes en Si₃N₄ poreux », tup.tsinghua.edu.cn. Les dômes transparents sur les corps planants hypersoniques doivent tolérer des températures de peau de 2 000 °C ; l'AlON et le spinelle dépassent ces seuils tout en résistant aux chocs thermiques. Les feuilles de route fédérales américaines désignent ces céramiques comme des matériaux essentiels pour les optiques d'armes à énergie résilientes et les systèmes à énergie dirigée[2]Département américain de l'Énergie, « Feuille de route sur les matériaux en environnement sévère », energy.gov. La substitution des fenêtres en germanium valorise davantage le marché des céramiques transparentes, atténuant le risque d'approvisionnement en minéraux stratégiques grâce à des dérivés de verre chalcogénure qui correspondent aux besoins en largeur de bande des capteurs.

Les céramiques avancées remplacent de plus en plus les plastiques et les métaux

Les constructeurs automobiles, les marques d'électronique grand public et les équipementiers industriels intègrent progressivement des pièces en céramique là où les polymères se déforment ou les métaux se corrodent. Les céramiques transparentes résistent aux cycles thermiques, aux produits chimiques agressifs et à l'abrasion, les rendant adaptées aux joints de batteries de véhicules électriques, aux couvercles d'appareils photo de smartphones et aux protections de machines à haute visibilité. Des expériences avec des écrans nano à base de titane promettent des affichages à l'échelle murale à un dixième du coût des OLED, se traduisant par des substrats vitrocéramiques en grand volume pour les panneaux d'information publique de nouvelle génération. Les pièces en alumine fabriquées par fabrication additive réduisent les temps d'arrêt liés aux changements d'outils dans les graveurs de semi-conducteurs, remplaçant les métaux revêtus qui subissent l'érosion par plasma.

Lasers céramiques haute puissance de qualité fusion

Les calendriers de la fusion commerciale se resserrent, orientant le secteur des céramiques transparentes vers des optiques de spécialité capables de résister à des régimes d'impulsions de mégajoules. Le salon Laser World of Photonics 2025 a mis en évidence des lacunes dans la chaîne d'approvisionnement en réseaux de pompes à diodes et en fenêtres de combinateurs de faisceaux, les dalles céramiques offrant des seuils de dommages plus élevés que les lentilles en verre. Les céramiques transparentes à base de fluorure ont atteint une émission laser visible à 605 nm à température ambiante, laissant entrevoir des composants de ligne de faisceau rentables pour les réacteurs à confinement inertiel. La recherche sur les céramiques ultra-haute température traitées par fusion laser a produit des compositions résistant à 4 000 °C, les positionnant pour les panneaux de première paroi et les ports de diagnostic dans les environnements de tokamak.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé | -2.40% | Mondial | Court terme (≤ 2 ans) |

| Complexité de fabrication et pertes de rendement | -1.80% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes de durabilité dans l'exploitation minière des terres rares | -1.20% | Mondial, particulièrement en Chine et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé

Les céramiques transparentes nécessitent des matières premières de haute pureté et des profils de frittage en plusieurs étapes qui poussent les temps de séjour en four et la consommation d'électricité bien au-delà des céramiques standard pour carrelage ou structures. Le frittage en deux étapes augmente la densité mais exige des rampes thermiques de précision, tandis que la finition à la meule diamantée des pièces en saphir ajoute des dépenses d'investissement pour les broches à haute vitesse et les systèmes de refroidissement. L'examen de l'empreinte carbone du secteur accélère la transition vers des fours à hydrogène vert, mais les coûts de conversion à court terme pèsent sur les marges.

Complexité de fabrication et pertes de rendement

L'attrition du rendement provient de la micro-porosité, des inclusions et des contraintes résiduelles. Le frittage par plasma d'étincelles peut éliminer ces défauts, mais la technique nécessite des matrices sur mesure et un contrôle strict du vide qui alourdissent les frais de maintenance. Les procédés additifs laser provoquent parfois des microstructures solides cellulaires abritant des dislocations qui compromettent le débit optique[3]Journal of the American Ceramic Society, « Microstructures dans l'alumine frittée par laser », ceramics.org. La gestion des lacunes d'oxygène dans les électrodes à base d'oxyde d'indium-gallium-zinc illustre l'obstacle plus général : des lacunes non maîtrisées décalent la mobilité des porteurs, compromettant la réponse électro-optique. Les gradients thermiques lors du polissage laser de pièces en quartz peuvent atteindre 940 °C en quelques millisecondes, nécessitant des algorithmes complexes de trajectoire de balayage pour éviter les fissures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par structure : la dominance cristalline stimule les applications de défense

Les variantes cristallines ont sécurisé 64,12 % de la part du marché des céramiques transparentes en 2025, validées par une transmission constamment plus élevée dans la bande 0,3–5 μm et des résistances à la compression supérieures à 2 GPa. Les dômes en saphir à grain fin et les dalles laser en YAG illustrent la polyvalence du segment dans les radômes et les lasers à état solide. Les vitrocéramiques non cristallines, en revanche, ont tiré parti de lignes de coulée agiles et de taux de rebut plus faibles, captant les couvercles d'objectifs pour smartphones et les couvercles arrière de montres connectées. Leur CAGR de 12,58 % souligne l'élasticité de la demande dans les canaux grand public sensibles aux prix.

Les vitrocéramiques en cordiérite combinant une transmittance de 82,3 % avec une expansion thermique inférieure à 2,6 ppm °C⁻¹ ouvrent la voie à des écrans mobiles monolithiques qui se passent de la stratification polymère. Parallèlement, des systèmes de nucléation avancés — P₂O₅ + ZrO₂ + TiO₂ — déplacent la cristallisation vers le volume, améliorant la résistance mécanique à la traction sans sacrifier la clarté. Le frittage par plasma d'étincelles réduit les fenêtres de traitement de plusieurs heures à quelques minutes, divisant par deux la consommation d'énergie et réduisant les joints de grains pour supprimer la diffusion.

Par matériau : le leadership du saphir remis en question par l'innovation de l'AlON

La part de 42,74 % du saphir dans les revenus est due aux fours de croissance Kyropoulos et à alimentation par film défini par les bords, qui permettent de faire évoluer les boules jusqu'à 300 kg, réduisant le coût par substrat pour les plaquettes LED et l'optique des smartphones. L'oxynitrure d'aluminium, cependant, enregistre un CAGR de 12,66 % à mesure que les équipementiers de missiles spécifient des fenêtres IR plus légères et plus robustes. Les ébauches ALON de Surmet Corporation affichent des résistances à la flexion proches de 400 MPa, une marge substantielle par rapport au spinelle. Le grenat d'yttrium-aluminium ancre toujours les cavités laser DPSS, tandis que le spinelle (MgAl₂O₄) remporte les programmes de fenêtres balistiques.

La mise en service par Alpha HPA d'unités de croissance de saphir de pureté 5N signale l'expansion continue de l'approvisionnement en matériaux traditionnels. Parallèlement, des céramiques transparentes en AlN exploratoires émergent du dépôt assisté par plasma, offrant une conductivité thermique de 320 W m⁻¹ K⁻¹, ce qui pourrait perturber les réseaux lidar à flux élevé. La zircone stabilisée à l'yttria est en plein essor dans les couronnes dentaires à base de zircone, alliant translucidité et capacité portante. Les grenats dopés aux terres rares pénètrent les affichages micro-LED, où la modulation de largeur d'impulsion exige une décroissance rapide du phosphore.

Par application : la croissance de la santé accélère au-delà de la dominance aérospatiale

L'aérospatiale et la défense ont contribué à 39,55 % du chiffre d'affaires sectoriel en 2025, évalué à plus de 352 millions USD, ancré par les fenêtres de chercheurs, les hublots de blindage et les optiques d'armes laser. La taille du marché des céramiques transparentes adressée par l'aérospatiale est appelée à un CAGR à un chiffre élevé à mesure que les programmes hypersoniques et anti-drones prolifèrent. La santé et le dentaire, cependant, dépassent tous les segments avec un CAGR de 13,28 % ; les implants en zircone transparente réduisent le risque de péri-implantite tout en répondant aux attentes esthétiques.

Les têtes fémorales en céramique présentent une dureté de 1 439 ± 62 HV1, se traduisant par une réduction des débris d'usure et une durée de vie plus longue des prothèses. Les scanners intra-oraux intègrent désormais des blocs optiques moulés en spinelle pour résister aux cycles d'autoclave. L'électronique grand public absorbe des volumes d'objectifs en saphir résistants aux rayures, les architectures de téléphones à plusieurs caméras amplifiant la demande unitaire. Les applications énergétiques prennent forme, où des couches céramiques de conversion spectrale décalent les photons vers le haut, améliorant la production solaire en silicium cristallin de 7 à 9 %.

Analyse géographique

L'Asie-Pacifique contrôlait 56,12 % des ventes de 2025, portée par les boules de saphir bien implantées dans le Hunan et les plaques AlON à grande ouverture à Nagoya. Les incitations gouvernementales pour la gravure locale de semi-conducteurs et les usines d'affichage fournissent une demande d'ancrage, tandis que les conglomérats de défense orientés à l'exportation en Chine adoptent des dômes en spinelle pour les drones ISR de nouvelle génération. D'ici 2031, la région devrait générer des revenus supplémentaires significatifs, croissant à un taux de 13,95 % de CAGR. L'initiative coréenne d'écrans nano transparents réduit les coûts par pouce à un dixième de ceux des OLED, élargissant les empreintes d'affichage adressables et approfondissant les chaînes d'approvisionnement locales.

L'Amérique du Nord reste à l'avant-garde technologique, s'appuyant sur les subventions de la DARPA et du Département de l'Énergie pour démontrer des coupleurs laser à énergie dirigée et des optiques de qualité fusion. LightPath Technologies substitue le verre chalcogénure BDNL4 au germanium, isolant la base de défense des risques géopolitiques. Les maquiladoras électroniques mexicaines intègrent des dissipateurs thermiques en vitrocéramique dans les modules de puissance, signalant une diffusion régionale vers l'extérieur des matériaux avancés.

L'Europe se positionne sur une production à valeur ajoutée et à faible émission de carbone. Le programme d'investissement de 450 millions EUR de SCHOTT AG comprend une ligne de flottage alimentée à l'hydrogène qui a livré son premier verre neutre en CO₂ en 2024, validant la faisabilité pour les fours de frittage céramique. Le réseau allemand des composites céramiques vise un doublement du débit de fibres d'oxyde d'ici 2025, essentiel pour les composites à matrice céramique dans les turbines aérospatiales. Le Moyen-Orient et l'Afrique enregistrent une adoption naissante mais stratégique, notamment dans les centrales solaires à concentration où des boucliers résistants à la poussière et transparents aux IR prolongent la durée de vie des héliostats.

Paysage concurrentiel

Le marché des céramiques transparentes présente un degré modéré de consolidation : les cinq premiers producteurs — SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH et AGC Inc. — détiennent collectivement environ 53 % du chiffre d'affaires mondial. Ces acteurs établis intensifient l'intégration verticale, acquérant des entreprises de matières premières en poudre et des fournisseurs de composants de fours pour garantir la stabilité des prix et des modificateurs propriétaires de croissance des grains. CoorsTek Inc. a associé le frittage par plasma d'étincelles à une alimentation en alumine de haute pureté pour augmenter les rendements de 18 %, tandis que Surmet Corporation met à l'échelle des ébauches ALON de 40 pouces pour les capteurs aéroportés de nouvelle génération.

Les nouveaux entrants en Chine et en Corée du Sud exploitent les économies d'échelle et les gisements nationaux de terres rares, réduisant les écarts de coûts dans les plaquettes de saphir et les couvercles d'objectifs en vitrocéramique. Les portefeuilles de propriété intellectuelle, plutôt que la seule capacité, deviennent décisifs : les brevets déposés par SCHOTT AG sur les bains de fusion assistés à l'hydrogène pour l'alumino-silicate sans plomb lui confèrent un avantage écologique différenciateur. Les alliances stratégiques abondent ; l'accord de 2024 de Kyocera Corporation avec l'Université de Kyoto Sangyo transfère des recettes de miroirs en cordiérite aux équipementiers de télescopes, assurant des boucles de rétroaction axées sur les applications.

L'intensité concurrentielle augmente également sous l'effet d'incursions intersectorielles. Les géants de l'épitaxie LED commencent à s'intégrer en amont dans la croissance du saphir, tandis que les grands groupes de défense créent des coentreprises pour la finition interne de l'AlON. La sécurité d'approvisionnement en oxydes d'yttrium et de terbium influence les décisions d'approvisionnement, donnant aux mineurs pratiquant une extraction conforme aux critères ESG un levier de négociation en amont.

Leaders du secteur des céramiques transparentes

Surmet Corporation

CoorsTek Inc.

SCHOTT AG

CeramTec GmbH

AGC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Fraunhofer IKTS a ouvert le premier centre européen de R&D dédié aux céramiques transparentes à Hermsdorf, en Thuringe. L'institut vise à collaborer avec des partenaires industriels pour développer des applications innovantes et rentables.

- Novembre 2024 : CeramTech a présenté son portefeuille avancé de « céramiques haute performance » à electronica 2024, en mettant l'accent sur ses applications dans les céramiques transparentes. Cette orientation devrait stimuler l'innovation et la croissance sur le marché des céramiques transparentes en favorisant les avancées technologiques et en élargissant ses applications industrielles.

Périmètre du rapport mondial sur le marché des céramiques transparentes

Le rapport sur le marché des céramiques transparentes comprend :

| Cristalline |

| Non cristalline (vitrocéramique) |

| Saphir (Al₂O₃) |

| Grenat d'yttrium-aluminium (YAG) |

| Oxynitrure d'aluminium (AlON) |

| Spinelle (MgAl₂O₄) |

| Zircone stabilisée à l'yttria (YSZ) |

| Autres matériaux avancés |

| Optique et optoélectronique |

| Aérospatiale et défense |

| Traitement mécanique et chimique |

| Santé et dentaire |

| Électronique grand public et biens de consommation |

| Énergie et puissance |

| Autres applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par structure | Cristalline | |

| Non cristalline (vitrocéramique) | ||

| Par matériau | Saphir (Al₂O₃) | |

| Grenat d'yttrium-aluminium (YAG) | ||

| Oxynitrure d'aluminium (AlON) | ||

| Spinelle (MgAl₂O₄) | ||

| Zircone stabilisée à l'yttria (YSZ) | ||

| Autres matériaux avancés | ||

| Par application | Optique et optoélectronique | |

| Aérospatiale et défense | ||

| Traitement mécanique et chimique | ||

| Santé et dentaire | ||

| Électronique grand public et biens de consommation | ||

| Énergie et puissance | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des céramiques transparentes et ses perspectives de croissance ?

La taille du marché des céramiques transparentes s'établit à 1 milliard USD en 2026 et devrait atteindre 1,79 milliard USD d'ici 2031, progressant à un CAGR de 12,36 % porté par la demande de l'aérospatiale, de la défense et de l'optoélectronique.

Quelle région domine la demande de céramiques transparentes ?

L'Asie-Pacifique est en tête avec 56,12 % de part des revenus en 2025 et est également la région à la croissance la plus rapide, se développant à un CAGR de 13,95 % jusqu'en 2031 grâce aux investissements dans les semi-conducteurs et l'aérospatiale.

Pourquoi l'oxynitrure d'aluminium attire-t-il l'attention ?

L'oxynitrure d'aluminium combine transparence optique et résistance balistique, permettant des dômes IR plus légers pour les véhicules hypersoniques et atteignant le CAGR le plus rapide du segment matériaux à 12,66 %.

Comment les céramiques transparentes pénètrent-elles le secteur de la santé ?

Les implants et couronnes dentaires en zircone transparente présentent une dureté et une biocompatibilité élevées, propulsant les applications de santé à un CAGR de 13,28 %, le plus rapide parmi les segments d'utilisation finale.

Quelles entreprises occupent des positions clés dans le secteur des céramiques transparentes ?

SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH et AGC Inc. constituent le groupe de leadership central, représentant conjointement environ 53 % des revenus mondiaux.

Dernière mise à jour de la page le: