Taille et parts du marché du transport par barge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.91 Milliards de dollars |

| Taille du Marché (2031) | 25.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport par barge par Mordor Intelligence

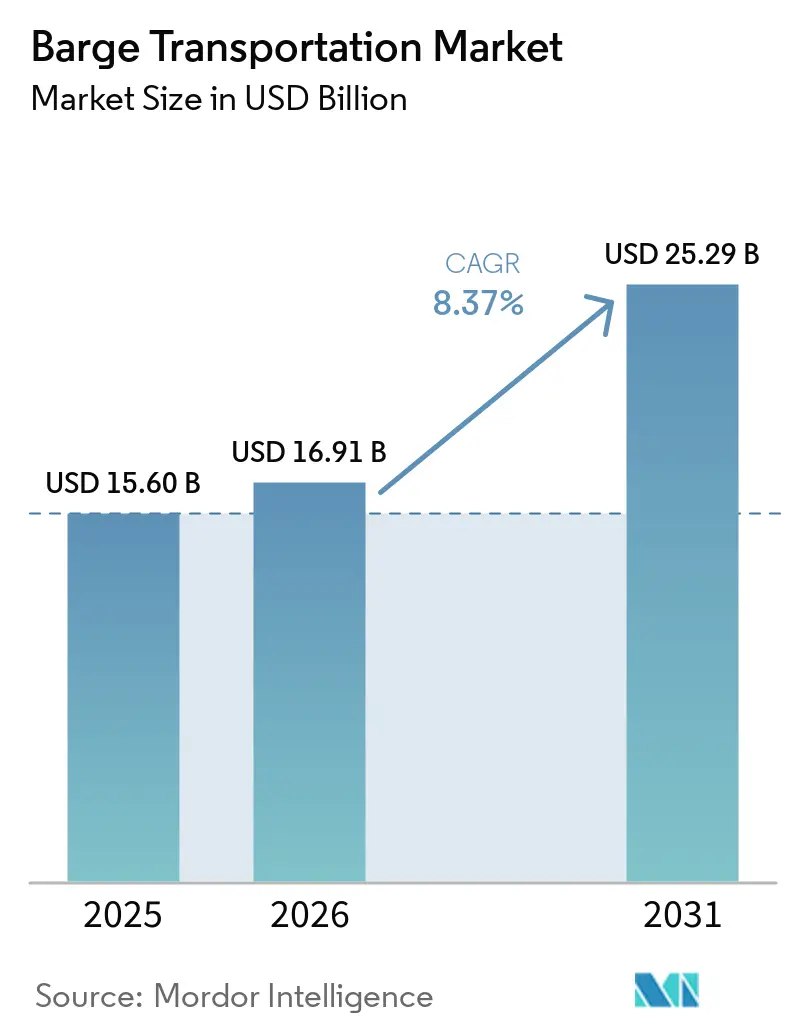

La taille du marché du transport par barge est projetée à 15,60 milliards USD en 2025, 16,91 milliards USD en 2026, et devrait atteindre 25,29 milliards USD d'ici 2031, avec un CAGR de 8,37 % de 2026 à 2031.

La demande sur le marché du transport par barge est en hausse, les expéditeurs détournant les marchandises en vrac des autoroutes encombrées vers les voies navigables intérieures, moins coûteuses et émettant moins de gaz à effet de serre. L'Amérique du Nord domine le secteur grâce à son vaste réseau fluvial et aux financements fédéraux liés à la loi sur l'investissement dans les infrastructures et l'emploi, tandis que l'Asie-Pacifique connaît la croissance la plus rapide grâce aux améliorations des voies navigables en Chine et à l'essor des routes commerciales en Asie du Sud-Est. Les barges à cargaison sèche continuent de dominer les volumes, les unités spécialisées telles que les barges de soutage au GNL et les barges d'hébergement gagnent du terrain, et les barges-citernes pour les produits chimiques et les biocarburants bénéficient de normes de manutention strictes. Les opérateurs investissent dans la navigation autonome et les plateformes numériques pour pallier les pénuries de main-d'œuvre et améliorer l'utilisation de la flotte, et les fusions — notamment l'acquisition de la flotte fluviale intérieure de SEACOR par Ingram Barge Company — reconfigurent les positions concurrentielles. Néanmoins, des écluses vieillissantes datant de plusieurs décennies, des événements de basses eaux liés au climat et le coût initial élevé des nouvelles constructions à faibles émissions freinent la croissance en augmentant les temps d'arrêt et la pression sur les capitaux.

Principaux enseignements du rapport

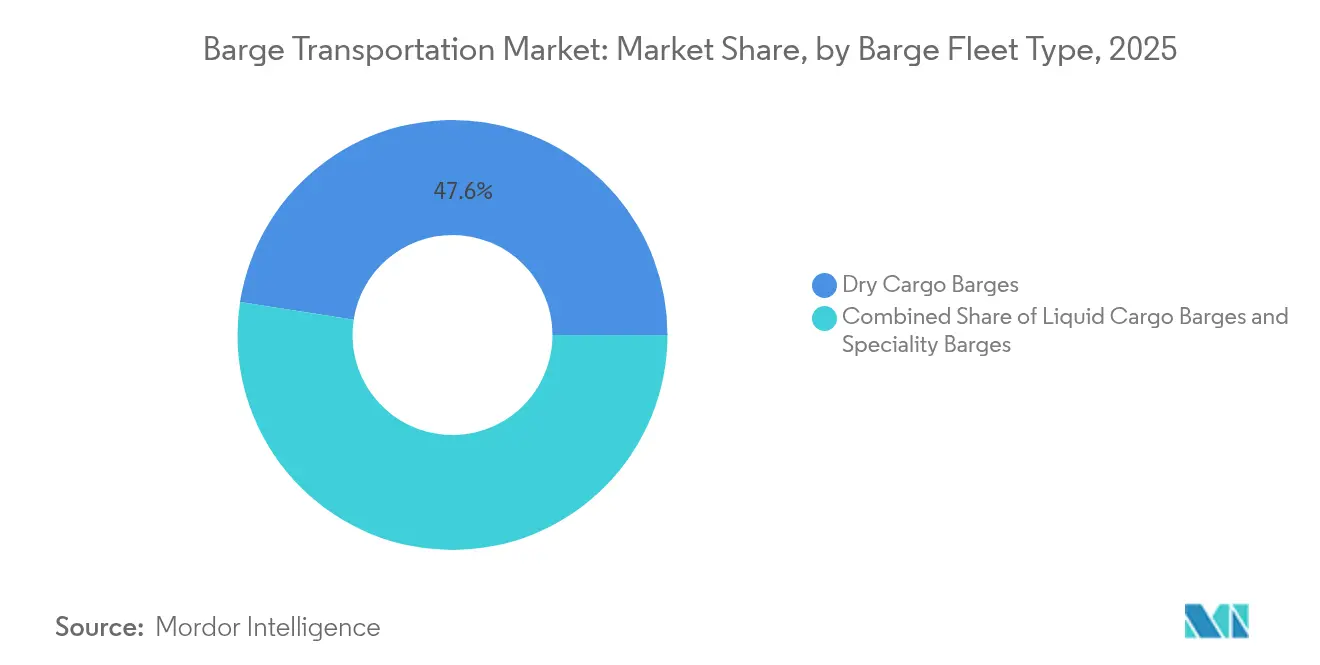

- Par type de barge, les navires à cargaison sèche ont maintenu 47,55 % des parts du marché du transport par barge en 2025 ; les barges spécialisées devraient croître à un CAGR de 8,92 % jusqu'en 2031.

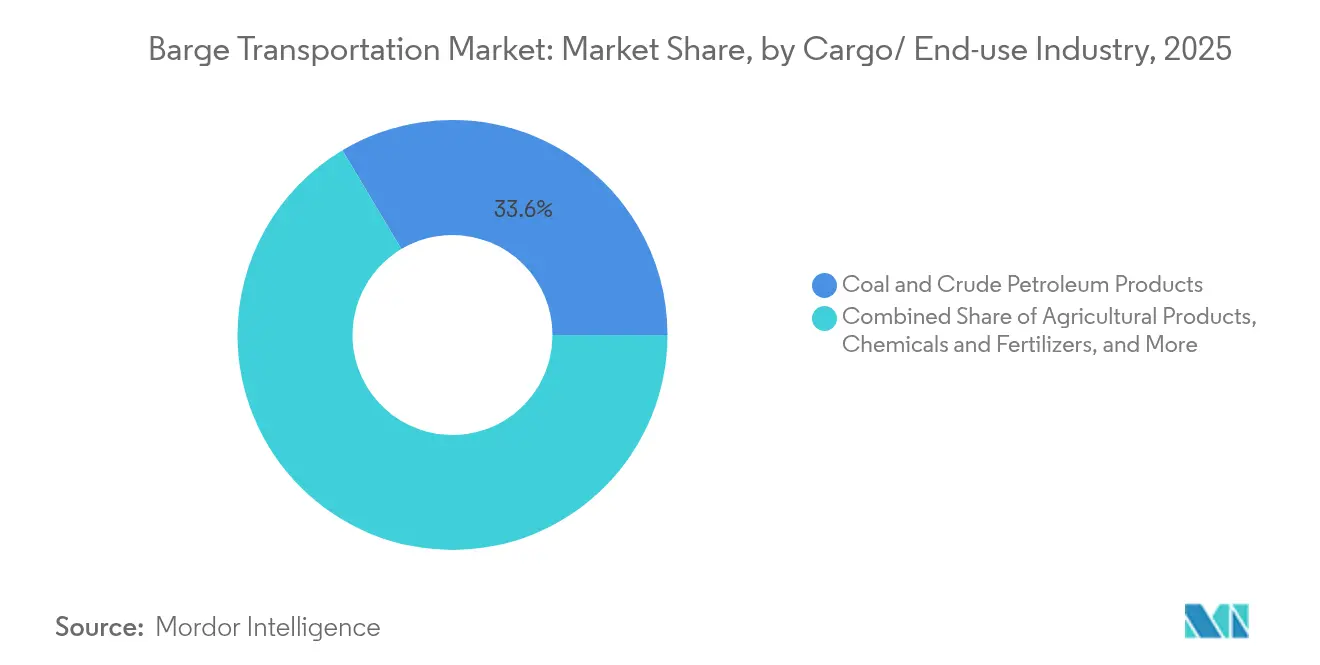

- Par cargo, le charbon et le pétrole brut représentaient 33,55 % de la taille du marché du transport par barge en 2025, tandis que les produits chimiques et les engrais devraient se développer à un CAGR de 9,45 %.

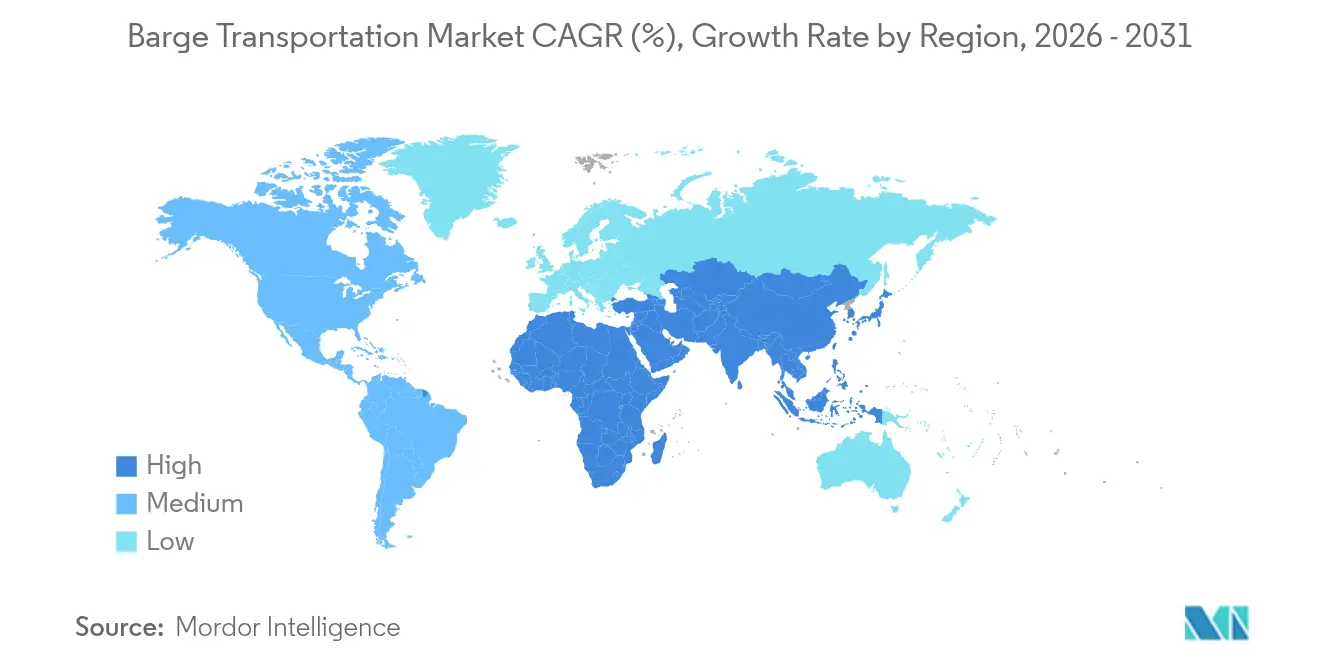

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,60 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,18 % durant 2026-2031.

- Par activité, les déplacements intérieurs/domestiques représentaient 67,05 % de la taille du marché du transport par barge en 2025, tandis que les opérations côtières/hauturières devraient progresser à un CAGR de 7,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du transport par barge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du commerce maritime mondial | +2.1% | Corridors Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avantage de coût par rapport au rail et au transport routier | +1.8% | Régions dotées de réseaux de voies navigables matures | Court terme (≤ 2 ans) |

| Croissance du trafic de biocarburants et de produits chimiques | +1.5% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2-4 ans) |

| Numérisation et navigation autonome | +1.2% | Corridor du Rhin, système du Mississippi, hubs asiatiques avancés | Moyen terme (2-4 ans) |

| Politiques climatiques internationales favorisant le fret maritime à faibles émissions | +0.9% | Europe (la plus forte), Amérique du Nord, marchés asiatiques développés | Long terme (≥ 4 ans) |

| Investissement mondial croissant dans les projets de dragage et de modernisation des écluses | +1.3% | Amérique du Nord, Europe, émergent en Amérique du Sud et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du commerce maritime mondial stimule l'utilisation des voies navigables intérieures

Les volumes de fret traités dans les ports côtiers continuent d'augmenter, propulsant la demande de premier et dernier kilomètre pour les déplacements de barges intérieures. Les barges génèrent 89 % d'émissions de gaz à effet de serre en moins par tonne-mile que les camions[1]Département américain des Transports, "Voies navigables intérieures et émissions," Département américain des Transports, transportation.gov, ce qui s'aligne avec les objectifs de durabilité des expéditeurs. Chez DP World Anvers, la direction rapporte que 35 % des conteneurs quittent déjà le port par barge, réduisant ainsi la congestion des terminaux. Des initiatives similaires se développent dans le golfe du Mexique et le delta du fleuve Yangtze, les ports cherchant à préserver leur débit en orientant les flux de l'arrière-pays vers les voies d'eau. Les gouvernements renforcent cette transition en donnant la priorité au dragage et à la modernisation des écluses dans leurs plans d'infrastructure à long terme. L'intégration continue des systèmes de communauté portuaire avec les terminaux intérieurs soutient une planification fiable et des rotations plus rapides, donnant au marché du transport par barge un élan supplémentaire.

L'avantage de coût amplifiant l'attrait face à la volatilité des prix du carburant

Les barges intérieures atteignent 514 tonne-miles par gallon, surpassant largement les alternatives ferroviaires et routières. Un convoi de 15 barges remplace environ 1 050 camions, ce qui réduit les coûts de fret à une époque où les prix du diesel sont en hausse. L'analyse de Princeton TMX montre que le coût total à destination pour les expéditeurs de vrac peut diminuer de 20 % lorsque les chargements migrent de la route vers les voies navigables. Dans un contexte de marchés énergétiques volatils, les expéditeurs sous contrat bloquent des capacités de transport par barge pluriannuelles pour garantir une prévisibilité. Ces économies se répercutent tout au long des chaînes d'approvisionnement, encourageant les producteurs de matières premières à reconfigurer leurs réseaux de distribution autour de ports fluviaux offrant un interchange multimodal efficace.

Croissance des mouvements de biocarburants et de produits chimiques nécessitant des barges-citernes spécialisées

Les cargaisons de produits chimiques et d'engrais nécessitent des citernes revêtues, des équipements de contrôle des vapeurs et une gestion stricte de la température, ce qui conduit les opérateurs à commander des équipements construits à cet effet. Kirby Corporation a déclaré un chiffre d'affaires maritime intérieur de 1,9 milliard USD en 2024, une hausse de 11 % attribuée à une tarification contractuelle plus solide et à une utilisation élevée des barges-citernes. Campbell Transportation a renforcé ce thème en achetant 13 remorqueurs et 23 barges-citernes pour entrer dans le service chimique à marges plus élevées. L'essor de la production de bioéthanol et de diesel renouvelable ajoute du volume, car le transport par voie d'eau protège l'intégrité des produits et minimise les empreintes carbone. À mesure que les raffineries et les usines chimiques se regroupent près des rivières navigables, les barges spécialisées soutiendront le marché du transport par barge jusqu'en 2030.

La numérisation et les technologies de navigation autonome améliorant la productivité de la flotte

Des centres d'opérations à distance tels que l'installation d'Anvers de SEAFAR guident désormais des barges sans équipage le long de corridors européens réglementés. La Commission centrale pour la navigation du Rhin coordonne des projets pilotes qui associent des ensembles de capteurs à des stations de contrôle à terre pour réduire les besoins en équipage sans compromettre la sécurité. Aux États-Unis, le pilote de bateau autonome de Mythos AI au port de Monroe présente une cartographie de chenal par lidar 3D qui raccourcit les temps d'escale et améliore le routage. Les opérateurs déploient également des places de marché numériques comme la plateforme BargeOS d'OpenTug pour des devis instantanés et la mise en correspondance des cargaisons, réduisant ainsi les voyages de retour à vide. Collectivement, ces innovations améliorent l'utilisation, réduisent les incidents d'erreur humaine et renforcent la visibilité pour les expéditeurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement des infrastructures de voies navigables intérieures | –1.2% | Amérique du Nord, Europe, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Variabilité du niveau d'eau liée au climat | –0.9% | Mississippi, Rhin, Danube | Long terme (≥ 4 ans) |

| Coût en capital élevé des nouvelles constructions et des retrofits de barges à faibles émissions | –0.7% | Europe (immédiat), Amérique du Nord, marchés asiatiques développés | Moyen terme (2-4 ans) |

| Intensification de la concurrence des corridors de fret ferroviaire modernisés | –0.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement des infrastructures créant des goulots d'étranglement opérationnels

Plus de 80 % des écluses des États-Unis ont dépassé l'horizon de conception initial de 50 ans, entraînant des fermetures fréquentes qui retardent les voyages et augmentent les coûts[2]Conseil des usagers des voies navigables intérieures, "36e rapport annuel," Conseil des usagers des voies navigables intérieures, iwub.gov. Une étude sur l'écluse 25 du Mississippi a averti qu'une interruption de 30 jours pourrait réduire le PIB national de 3,1 milliards USD. Bien que la loi sur l'investissement dans les infrastructures et l'emploi alloue 2,9 milliards USD à la construction intérieure, le retard d'entretien reste important. L'Europe fait face à un défi comparable sur le Danube, où des structures vieillissantes limitent le tirant d'eau en période de forte demande. Les temps d'arrêt imprévus érodent la fiabilité des horaires et incitent certains expéditeurs à se couvrir avec des contrats ferroviaires, freinant ainsi le marché du transport par barge.

La variabilité climatique perturbant la navigation et la fiabilité du service

En octobre 2022, le niveau du fleuve Mississippi à Memphis a atteint -10,5 pieds, obligeant les opérateurs à charger partiellement les barges et à augmenter les tarifs de fret[3]Conseil des voies navigables, "Résumé de l'impact des basses eaux 2022," Conseil des voies navigables, waterwayscouncil.org. Les sécheresses du Rhin ont produit des restrictions similaires, démontrant comment les événements de basses eaux entravent la capacité pendant la saison des récoltes. Par ailleurs, les eaux de fonte rapides et les ondes de tempête ferment périodiquement les écluses en raison des inondations, soulignant le risque à double sens. Les équipes des gardes-côtes repositionnent les aides à la navigation et coordonnent le dragage, mais ces mesures réactives ajoutent des coûts. La volatilité persistante oblige les gestionnaires de flotte à conserver des marges de sécurité en termes de port en lourd, limitant le débit et freinant les perspectives de croissance du marché du transport par barge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de flotte de barges : les barges spécialisées accélèrent la croissance tandis que le cargo sec conserve son échelle

Les barges à cargaison sèche ont déplacé la plus grande part des marchandises en vrac en 2025 et détenaient 47,55 % des parts du marché du transport par barge. Les céréales, le charbon et les minerais métalliques dominent leurs manifestes, car ces navires optimisent la capacité cubique et engendrent de faibles coûts d'exploitation unitaires. La demande de flotte suit les cycles de récolte et d'énergie, et les opérateurs prolongent la durée de vie des actifs grâce à une maintenance standard. Les barges spécialisées progressent rapidement, affichant un CAGR prévu de 8,92 % à mesure que les chantiers navals livrent des coques de soutage au GNL, d'hébergement et de captage du carbone qui servent de nouvelles niches. Le premier hub de soutage au GNL sur le chenal maritime de Texas City, approuvé en mai 2025, investira au moins 300 millions USD dans des navires et des installations à terre. La certitude réglementaire sur les carburants alternatifs, ainsi que des taux d'affrètement plus élevés pour les unités construites à cet effet, soutient les commandes d'équipements à long terme qui dynamisent le marché du transport par barge.

Les barges-citernes dédiées aux produits chimiques et au pétrole restent rentables car la conformité aux normes de sécurité différencie le service. L'American Bureau of Shipping a publié des directives strictes sur les systèmes d'alimentation au GNL et au méthanol, permettant aux propriétaires de se qualifier pour des contrats premium. Les programmes de démonstration de captage du carbone envisagent des barges de CO₂ liquéfié opérant sur la voie navigable intracôtière du Golfe, laissant entrevoir de nouveaux bassins de demande. L'investissement continu dans les revêtements, les consoles de contrôle des vapeurs et la surveillance en temps réel maintient des barrières à l'entrée élevées, préservant l'utilisation et les marges au sein de ce segment du secteur du transport par barge.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par cargo/industrie d'utilisation finale : les produits chimiques dépassent les matières premières énergétiques

Le charbon et le pétrole brut représentaient 33,55 % des chargements de 2025 sur le marché du transport par barge, reflétant les flux historiques de production d'électricité et de raffinage sur les rivières Ohio et Basse-Mississippi. Ces matières premières soutiennent le tonnage de base mais font face à des vents contraires à long terme liés aux politiques de transition énergétique. À l'inverse, les produits chimiques et les engrais devraient se développer à un rythme de 9,45 % par an à mesure que la production industrielle augmente et que les exploitations agricoles recherchent des intrants nutritifs. L'acquisition de 13 remorqueurs et 25 barges-citernes par Campbell Transportation pour 111,65 millions USD cible précisément ce segment à plus forte croissance. La hausse est reflétée dans les rapports mensuels du Département de l'Agriculture qui montrent que les volumes de céréales transportées par barge ont atteint 428 300 tonnes en janvier 2025, en hausse de 28 % d'une année sur l'autre.

Les cargaisons de projet telles que les pales d'éoliennes voyagent également par barge compte tenu des limites dimensionnelles sur les ponts routiers. Au Brésil, un contrat PALFINGER MARINE pour équiper 400 nouvelles barges de minerai de fer avec des grues de pont illustre comment la logistique minière stimule la production de navires. À mesure que l'investissement dans les infrastructures s'accélère dans le monde entier, les barges spécialisées transportant des modules lourds diversifieront davantage les revenus et renforceront la taille du marché du transport par barge.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par activité de transport par barge : les services intérieurs dominent mais les routes côtières enregistrent des gains plus rapides

Les opérations intérieures/domestiques ont capturé 67,05 % de la taille du marché du transport par barge en 2025, car les réseaux fluviaux nord-américains et européens offrent des corridors fiables pour les déplacements de vrac. Les remorqueurs poussent jusqu'à 25 000 tonnes courtes de céréales par voyage dans le Haut-Mississippi, assurant des économies d'échelle. Des projets de cartographie numérique tels que la cartographie lidar de Mythos AI à Monroe raccourcissent les transits et améliorent la sécurité. Ces investissements maintiennent des structures de coûts compétitives et renforcent les avantages modaux par rapport au rail.

Les barges côtières et hauturières, bien que moins nombreuses en chiffres absolus, devraient se développer à un CAGR de 7,35 % jusqu'en 2031, les expéditeurs assemblant des routes tout-eau qui contournent les restrictions routières. Great Lakes East, formée après que Great Lakes Towing a acquis la barge CRIMSON CLOVER, prévoit des liaisons de fret général et RORO de la Floride aux Caraïbes. Les régulateurs maritimes encouragent également le cabotage pour soulager les autoroutes encombrées, en orientant les financements de subventions vers des remorqueurs à faibles émissions. Les effets de réseau qui en résultent augmentent les volumes sur les services d'alimentation et injectent une nouvelle demande dans le marché du transport par barge.

Analyse géographique

L'Amérique du Nord a généré 41,60 % des revenus de 2025, ancrée par les fleuves Mississippi, Ohio et Illinois. Les allocations fédérales de 2,9 milliards USD pour les améliorations intérieures améliorent la fiabilité des écluses et la disponibilité du tirant d'eau, et le débit de fret de 2022 a dépassé 257 millions de tonnes malgré des niveaux d'eau historiquement bas. L'ajout par Ingram Barge Company de plus de 1 000 barges provenant de SEACOR élargit son réseau pour répondre à une demande durable. Les pilotes autonomes, tels que testés par Mythos AI, pourraient débloquer une efficacité supplémentaire une fois que les règles des gardes-côtes américains sur les opérations à distance seront matures.

L'Asie-Pacifique présente les perspectives de croissance à court terme les plus solides sur le marché du transport par barge avec un CAGR de 7,18 %. La Chine investit massivement dans l'approfondissement du Yangtze, et les autorités locales rationalisent les transferts barge-camion dans les ports intérieurs pour éliminer les goulots d'étranglement. Le Partenariat économique régional global encourage les déplacements de production régionaux qui acheminent davantage de biens intermédiaires par voies navigables. En Asie du Sud-Est, le fret maritime représente déjà 61 % de la valeur des échanges, et de nouveaux corridors intermodaux étendent la portée des barges vers les provinces enclavées.

L'Europe reste un acteur central du marché du transport par barge, soutenue par Rotterdam et Anvers-Bruges qui ajoutent ensemble 50 milliards EUR de valeur annuellement. Le programme NAIADES vise une hausse de 25 % des volumes intérieurs d'ici 2030, nécessitant des navires à zéro émission et une gestion intelligente du trafic. Pourtant, les faibles niveaux du Rhin liés au climat détournent périodiquement le fret vers le rail, révélant la vulnérabilité du transport fluvial. L'investissement dans l'approfondissement des écluses et les prévisions automatisées du niveau d'eau est donc une priorité politique qui protège le marché du transport par barge.

L'Amérique du Sud émerge comme une puissance exportatrice agricole, les flux de soja et de maïs se déplaçant régulièrement vers les barges. Les exportations de maïs utilisant des barges sont passées de 3 % à 16 % entre 2010 et 2023, reflétant les économies de fret sur les fleuves Tapajós et Madeira. Le programme brésilien de minerai de fer de PALFINGER MARINE démontre comment l'exploitation minière génère une demande supplémentaire de barges. Le débat sur la protection des zones humides le long de la voie navigable Paraguay-Paraná montre que le contrôle environnemental s'intensifie, ce qui pourrait influencer les délais d'obtention des permis pour les projets futurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché du transport par barge présente une concentration modérée. Dans le segment des barges-citernes, Kirby Corporation contrôle 27 % de la capacité américaine avec 1 094 unités d'une capacité de 24,2 millions de barils. L'acquisition de flotte par Ingram Barge Company en 2024 a renforcé sa présence dans le vrac et illustré la consolidation continue qui fusionne des positions régionales en empreintes nationales. American Commercial Barge Line, Canal Barge et Marquette Transportation complètent le premier rang, tandis que les opérateurs de niche se concentrent sur les cargaisons spécialisées ou la géographie.

L'investissement technologique définit la stratégie actuelle. Le logiciel BargeOS d'OpenTug prend en charge les devis instantanés, la réservation et le suivi en temps réel, et les transporteurs qui l'adoptent signalent des cycles de vente plus courts. Les propriétaires de flotte testent la propulsion hybride électrique et installent des systèmes de réduction catalytique sélective pour se conformer aux règles d'émission. Tidewater Barge Lines a obtenu un financement de la MARAD pour des remorqueurs à faibles émissions, alignant les économies de coûts avec les crédits réglementaires.

Les opportunités inexploitées comprennent les services de soutage au GNL sur la côte du Golfe et les futures navettes de CO₂ liquéfié qui pourraient soutenir la logistique de captage du carbone. Les premiers entrants bénéficient d'un savoir-faire technique spécialisé et peuvent exiger des affrètements premium une fois que les politiques environnementales internalisent les coûts carbone. La navigation autonome reste également une opportunité ; le centre d'opérations à distance de SEAFAR gère déjà le trafic de barges en direct en Belgique, suggérant un modèle évolutif pour les routes à contraintes de main-d'œuvre.

Leaders du secteur du transport par barge

Kirby Corporation

American Commercial Barge Line (ACBL)

Ingram Marine Group

SEACOR Holdings

Campbell Transportation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ingram Marine Group a lancé Ingram Infrastructure Group pour élargir la logistique intégrée sur 4 500 miles de voies navigables intérieures.

- Juillet 2024 : Turn Services a accepté d'acquérir Marine Fueling Service Inc., comprenant huit navires à moteur d'une puissance de 1 000 à 2 000 ch, renforçant son empreinte sur la côte du Golfe dans les services de stationnement, de remorquage et de ravitaillement en carburant.

- Mars 2024 : Ingram Marine Group, via Inland River Transport Holdings LLC, a finalisé l'acquisition de la plateforme de transport fluvial intérieur et de logistique américaine de SEACOR Holdings Inc., ajoutant plus de 1 000 barges trémies couvertes à cargaison sèche et un vaste réseau sur le fleuve Mississippi.

- Janvier 2024 : Campbell Transportation a remotorisé le remorqueur M/V Louise S avec des moteurs Mitsubishi de niveau 3, démontrant son engagement envers la conformité réglementaire, l'efficacité énergétique et la réduction des émissions.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre analyse définit le marché mondial du transport par barge comme le chiffre d'affaires des opérateurs provenant du remorquage ou du poussage de barges sèches, liquides et spécialisées sur les rivières intérieures, les canaux et les routes côtières protégées, exprimé en dollars américains constants de 2024.

Exclusions du périmètre. Nous excluons les navires de fret océaniques, les ventes de barges neuves et la valeur intrinsèque des marchandises.

Aperçu de la segmentation

- Par type de flotte de barges

- Barges à cargaison sèche

- Barges à cargaison liquide

- Barges spécialisées

- Par cargo/industrie d'utilisation finale

- Produits agricoles

- Charbon et produits pétroliers bruts

- Produits chimiques et engrais

- Minerais métalliques et alliages

- Cargaisons de projet et hors gabarit

- Autres

- Par activité de transport par barge

- Intérieur/domestique

- Côtier/hauturier

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens structurés avec des propriétaires de barges, des ingénieurs portuaires, des expéditeurs de marchandises et des régulateurs en Amérique du Nord, en Europe et dans le corridor du Yangtze, ce qui a permis de clarifier les variations d'utilisation, les retards aux écluses et les répercussions des coûts de carburant.

Recherche documentaire

Nos analystes ont d'abord constitué des bases de référence en tonnes-miles et en trafic à partir de sources publiques de premier rang telles que la série Commerce par voie navigable du US Army Corps of Engineers, les tableaux de fret par voies navigables intérieures d'Eurostat, la Commission centrale pour la navigation du Rhin et les revues maritimes de la CNUCED. Ces ensembles de données ancrent le débit régional et la saisonnalité, et nous les avons enrichis avec les dépôts d'opérateurs accessibles via Dow Jones Factiva et D&B Hoovers afin de saisir les taux journaliers en vigueur.

C'est là que Mordor Intelligence se différencie, car notre équipe analyse également les revues spécialisées, les communiqués des autorités portuaires, les données douanières et les bulletins des ministères nationaux des transports pour signaler les évolutions de marchandises qui influencent les taux. Les sources citées sont données à titre indicatif ; de nombreux autres documents publics ont été consultés lors de la vérification.

Dimensionnement du marché et prévisions

Nous partons d'un modèle descendant qui convertit les tonnes-miles régionales déclarées en chiffre d'affaires à l'aide de moyennes de fret spécifiques aux corridors et d'historiques de taux ajustés en devises. Des tests ascendants sélectifs — capacité de la flotte × utilisation × taux journaliers échantillonnés — protègent contre les erreurs d'estimation. Les principaux facteurs du modèle comprennent les volumes d'exportation de céréales, les parts d'expédition de charbon et de brut, les heures de débit des écluses, les tendances du carburant bunker et les budgets de dragage. Une régression multivariée combine ces séries pour projeter la demande 2026-2030, tandis que l'analyse de scénarios teste sous contrainte les années de hautes eaux et de sécheresse. Les lacunes dans les données sont comblées par des fourchettes conservatrices validées lors des entretiens.

Cycle de validation des données et de mise à jour

Chaque ébauche est soumise à des analyses de variance par rapport aux reçus douaniers et aux bases de données d'escales portuaires ; les anomalies déclenchent des recontacts avant validation. Mordor Intelligence actualise le modèle annuellement et publie des mises à jour intermédiaires chaque fois que des inondations, des grèves ou des changements politiques majeurs modifient le trafic.

Pourquoi la base de référence de Mordor en matière de transport par barge inspire confiance

Les estimations publiées diffèrent parce que les entreprises mélangent la valeur des marchandises, les revenus des chantiers navals ou le transport maritime côtier avec le remorquage intérieur, et beaucoup figent leurs hypothèses de taux pendant des années. En s'en tenant aux frais de fret vérifiables, aux taux au niveau des corridors et à une actualisation annuelle, nous évitons l'inflation causée lorsque d'autres études regroupent les barges océaniques, intègrent la valeur des marchandises ou réutilisent des facteurs d'utilisation obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,60 Md USD (2025) | Mordor Intelligence | |

| 136,10 Md USD (2024) | Global Consultancy A | Inclut la valeur des marchandises et le transport maritime côtier ; hypothèse de taux moyen mondial unique |

| 141,30 Md USD (2025) | Industry Journal B | Ajoute les revenus des chantiers navals et les pétroliers ; cycle de mise à jour quinquennal |

| 133,10 Md USD (2024) | Research Firm C | Combine les barges intérieures et océaniques ; validation primaire limitée |

La comparaison confirme que le périmètre rigoureux, les variables spécifiques aux corridors et la recalibration annuelle utilisés par Mordor Intelligence fournissent aux décideurs une base de référence transparente et vérifiable.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du transport par barge ?

Le marché est évalué à 16,91 milliards USD en 2026 et devrait atteindre 25,29 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché du transport par barge ?

L'Amérique du Nord est en tête avec une part de revenus de 41,60 % grâce à son vaste réseau fluvial et à ses investissements substantiels dans les infrastructures.

Quel segment de barges connaît la croissance la plus rapide ?

Les barges spécialisées, notamment les navires de soutage au GNL et d'hébergement, devraient croître à un CAGR de 8,92 % durant 2026-2031.

Comment les barges se comparent-elles aux camions en termes de performance en matière d'émissions ?

Le transport par barge produit 89 % d'émissions de gaz à effet de serre en moins par tonne-mile que le transport routier, ce qui en fait le mode de fret majeur le plus efficace sur le plan environnemental.

Quelles sont les principales contraintes à la croissance du marché ?

Le vieillissement des écluses et des barrages qui provoquent des fermetures non planifiées et la variabilité croissante du niveau d'eau liée au climat sont les contraintes les plus significatives sur la fiabilité du service.

Quelles entreprises dominent la flotte américaine de barges-citernes intérieures ?

Kirby Corporation, Ingram Barge Company, American Commercial Barge Line, Canal Barge et Marquette Transportation détiennent ensemble une capacité significative.

Dernière mise à jour de la page le: