Taille et part du marché de l'entreposage et de la logistique de distribution au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

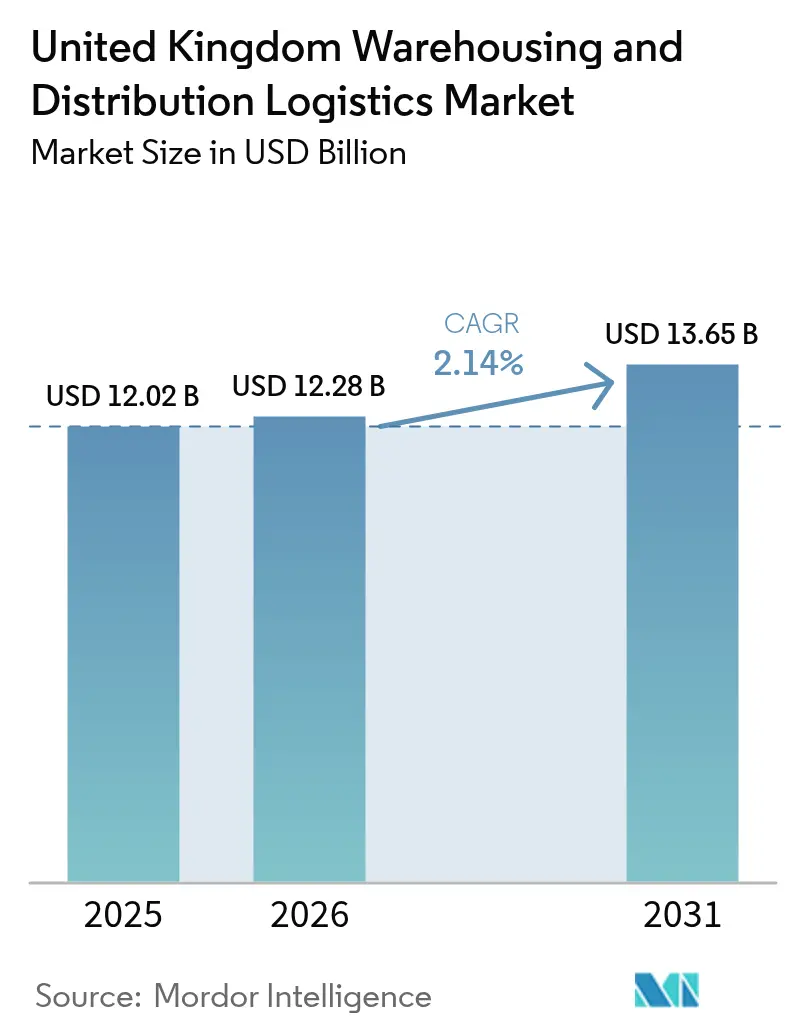

| Taille du marché de l'année de base (2025) | 12.02 Milliards de dollars |

| Taille du Marché (2026) | 12.28 Milliards de dollars |

| Taille du Marché (2031) | 13.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreposage et de la logistique de distribution au Royaume-Uni par Mordor Intelligence

La taille du marché de l'entreposage et de la logistique de distribution au Royaume-Uni était évaluée à 12,02 milliards USD en 2025 et devrait croître de 12,28 milliards USD en 2026 pour atteindre 13,65 milliards USD d'ici 2031, à un CAGR de 2,14% pendant la période de prévision (2026-2031).

L'expansion des volumes du commerce électronique, les réalignements des stocks post-Brexit et les investissements soutenus dans l'automatisation soutiennent collectivement la trajectoire régulière du marché. La demande croissante de plateformes de traitement omnicanal situées à proximité des centres de population dense, l'augmentation des besoins en stockage à température contrôlée pour l'épicerie et les produits pharmaceutiques, ainsi que les incitations gouvernementales liées aux zones franches renforcent les pipelines de développement. Parallèlement, la rareté des terrains autour des grandes agglomérations et les pénuries de main-d'œuvre exercent une pression à la hausse sur les loyers et les salaires, accélérant l'adoption de la robotique et des conceptions écoénergétiques. La consolidation parmi les grands opérateurs permet de développer à grande échelle des technologies à forte intensité de capital, tandis que les prestataires de taille moyenne se concentrent sur des services de niche tels que le stockage de composants d'énergie renouvelable pour rester compétitifs au sein du marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Principaux enseignements du rapport

- L'entreposage et le stockage général ont représenté 57,35% de la part du marché de l'entreposage et de la logistique de distribution au Royaume-Uni en 2025, tandis que l'entreposage et le stockage réfrigéré progresse à un CAGR de 5,22% jusqu'en 2031.

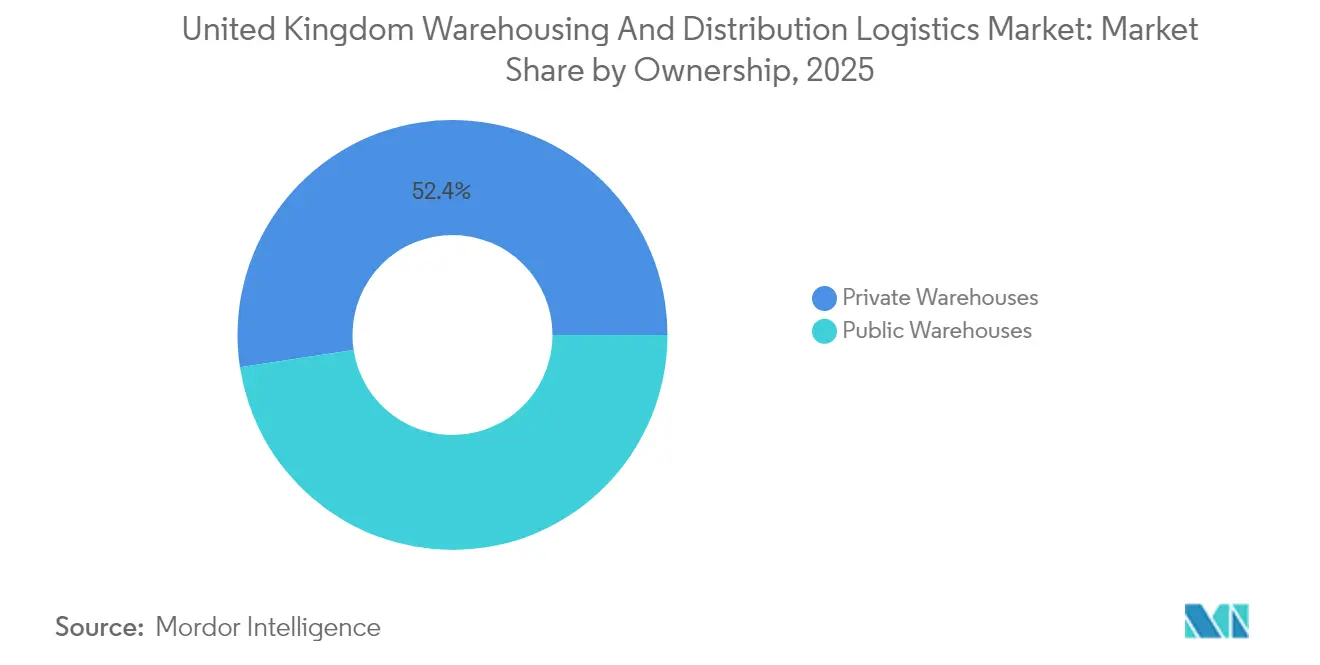

- Les entrepôts privés ont représenté 52,40% de la taille du marché de l'entreposage et de la logistique de distribution au Royaume-Uni en 2025 et afficheront le CAGR le plus rapide de 4,05% jusqu'en 2031.

- Par secteur d'utilisation final, le commerce électronique et la vente au détail ont capturé une part de revenus de 23,60% en 2025, tandis que la pharma et la santé se développeront à un CAGR de 4,84% sur le même horizon.

- L'Angleterre a conduit avec une part régionale de 73,45% en 2025 ; l'Écosse est positionnée pour un CAGR de 3,96%, le plus élevé dans la segmentation géographique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'entreposage et de la logistique de distribution au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'espace de traitement du commerce électronique | +1.2% | Cœur de l'Angleterre, Écosse émergente | Moyen terme (2-4 ans) |

| Croissance de la chaîne du froid pour l'épicerie et la pharma | +0.8% | National, corridor Londres-Birmingham | Long terme (≥ 4 ans) |

| Gains d'efficacité grâce à l'automatisation et à la robotique | +0.7% | Zones industrielles d'Angleterre et d'Écosse | Moyen terme (2-4 ans) |

| Incitations gouvernementales liées aux zones franches et aux parcs industriels | +0.5% | 12 zones franches désignées | Court terme (≤ 2 ans) |

| Re-/relocalisation des stocks post-Brexit | +0.6% | Ports d'Angleterre, industrie manufacturière en Écosse | Long terme (≥ 4 ans) |

| Réaménagement de friches industrielles axé sur l'ESG | +0.4% | Angleterre urbaine, zones industrielles du Pays de Galles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'espace de traitement du commerce électronique

L'essor de la pénétration du commerce de détail en ligne a réorienté la planification des réseaux vers des installations situées à moins de 80 kilomètres des plus grands bassins urbains. Les opérateurs privilégient les plateformes multi-étages et les annexes de micro-traitement qui réduisent les délais de livraison du dernier kilomètre tout en soutenant le traitement des retours. Le programme pluriannuel d'Amazon en matière de développements sur terrains vierges et de réaménagement de friches illustre l'ampleur des investissements, et les grandes chaînes d'épicerie consacrent désormais des espaces dédiés à la préparation des commandes en ligne parallèlement au réapprovisionnement des magasins. Les règles de responsabilité élargie des producteurs pour les emballages, entrées en vigueur en 2025, ajoutent des niveaux de conformité en matière de données, mais stimulent simultanément la rationalisation opérationnelle. Les contraintes de capacité qui en résultent dans le Triangle d'Or soutiennent la croissance des loyers premium et maintiennent des taux de pré-location à deux chiffres sur l'ensemble du marché de l'entreposage et de la logistique de distribution au Royaume-Uni[1]"Le commerce comme moteur de l'innovation et de la productivité," Logistics UK, logistics.org.uk.

Croissance de la chaîne du froid pour l'épicerie et la pharma

La demande d'installations à température contrôlée dépasse désormais l'expansion de la capacité ambiante, car les volumes de livraison d'épicerie à domicile convergent avec les stratégies de stocks tampons pharmaceutiques. Les spécifications à double usage capables de passer de +4 °C réfrigéré à -20 °C congelé permettent aux opérateurs de basculer entre les secteurs et d'optimiser l'utilisation des actifs. Les corridors stratégiques reliant Londres, Birmingham et les ports orientaux attirent des projets multi-locataires sur mesure, tandis que la distribution nationale nécessite des nœuds de transbordement satellites plus proches des consommateurs. L'adoption de réfrigérants naturels aligne les bâtiments avec la future réglementation en matière de durabilité et génère des avantages en termes de coûts d'exploitation une fois que les systèmes à forte consommation d'électricité sont alimentés par des panneaux solaires installés sur site. Cette capacité spécialisée commande donc une prime locative de 20 à 25%, mais continue de sécuriser des engagements à long terme de la part d'occupants de renom, améliorant la visibilité des revenus sur l'ensemble du marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Gains d'efficacité grâce à l'automatisation et à la robotique

La hausse des charges salariales et le taux chronique de postes vacants de 76% pour les opérateurs d'entrepôt accélèrent les investissements dans la robotique de type « marchandises vers la personne », les robots mobiles autonomes et l'orchestration des stocks pilotée par l'IA. Le système robotisé sur grille d'Ocado a effectué plus de 30 millions de prélèvements en 2024, démontrant une voie vers une précision de 99,9% et des cycles de commande inférieurs à cinq minutes. Les horizons de retour sur investissement se sont contractés à deux ou trois ans lorsque le débit dépasse 150 000 prélèvements par semaine, et les premiers utilisateurs font état d'augmentations de productivité de 25 à 50%. Alors que de nouvelles installations voient le jour, les promoteurs gradent de plus en plus la capacité électrique pour prendre en charge l'automatisation haute densité dès le premier jour, en intégrant des mezzanines modulaires et des dorsales à fibre optique qui pérennisent les bâtiments. Ces déploiements technologiques deviennent un moyen principal d'atténuer les frictions du marché du travail au sein du marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Incitations gouvernementales liées aux zones franches et aux parcs industriels

Douze zones franches offrent désormais des procédures douanières simplifiées, des majorations d'abattements sur le capital et des exonérations de taxes professionnelles, abaissant les seuils d'entrée pour les négociants internationaux. La Zone Franche Verte de Forth associe les avantages des énergies renouvelables à la mise en grappe des chaînes d'approvisionnement automobiles, réduisant les délais d'exécution pour les flux de composants vers les usines d'assemblage du nord. Les zones d'investissement complémentaires ajoutent des allègements en matière de recherche et développement qui attirent des opérations logistiques à valeur ajoutée telles que la fabrication légère et la personnalisation de produits. Bien que les procédures de conformité restent complexes, les premiers participants bénéficient d'économies sur les délais des cycles logistiques et d'efficacités sur le coût total à destination. Le cadre d'incitation compense efficacement les frictions frontalières à court terme suite au Brexit et canalise de nouveaux IDE vers le marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des terrains urbains et inflation des loyers | -0.9% | Cœurs de Londres, Birmingham, Manchester | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre en entrepôt et flambée des salaires | -0.6% | National, aigu dans le Sud-Est de l'Angleterre | Moyen terme (2-4 ans) |

| Limites de capacité du réseau électrique pour les véhicules électriques / l'automatisation | -0.4% | Angleterre industrielle, énergies renouvelables en Écosse | Moyen terme (2-4 ans) |

| Retards d'obtention du permis de construire (syndrome NIMBY) | -0.3% | Angleterre urbaine, zones d'expansion suburbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des terrains urbains et inflation des loyers

Le taux de vacance dans les sous-marchés logistiques de premier ordre reste inférieur à 2%, propulsant les loyers à la hausse de 8% par an alors que les occupants se disputent les rares parcelles à l'intérieur de la M25 et le long du corridor de la M1. Les promoteurs recherchent de plus en plus des conceptions multi-étages ou réaffectent d'anciens grands commerces pour libérer des emprises urbaines. Cependant, les coûts fonciers plus élevés se traduisent par des seuils de loyer de seuil de rentabilité élevés que les petits détaillants peinent à absorber, entraînant une polarisation vers les acteurs de grande envergure. Les autorités locales tentent d'équilibrer les opportunités d'emploi avec les préoccupations communautaires, mais maintiennent des codes de conception stricts pour atténuer l'impact sur la circulation et le paysage, ralentissant les cycles de démarrage à achèvement au sein du marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Pénuries de main-d'œuvre en entrepôt et flambée des salaires

Les enquêtes de Logistics UK indiquent que 76% des opérateurs ont fait face à des lacunes critiques en matière de personnel en 2024, même après que les salaires horaires médians ont augmenté de 9% d'une année sur l'autre. L'accessibilité au logement dans le Sud-Est approfondit les difficultés de recrutement, incitant les employeurs à transporter les travailleurs par bus depuis les villes périphériques ou à investir dans des équipements sur site. Les pénuries de compétences s'étendent aux ingénieurs de maintenance et aux analystes de données nécessaires pour l'entretien de la robotique et l'optimisation des WMS. Les programmes d'apprentissage et de reconversion se développent mais ne produisent des bénéfices que sur des horizons pluriannuels, exerçant une pression à la hausse à court terme sur le coût total du service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : La capacité réfrigérée dépasse le stockage général

L'entreposage et le stockage réfrigéré ont généré un CAGR de 5,22% jusqu'en 2031, nettement supérieur à la croissance globale de 2,14% enregistrée par la taille du marché de l'entreposage et de la logistique de distribution au Royaume-Uni. Bien que l'entreposage et le stockage général ait conservé une part de 57,35% en 2025, le taux de vacance pour les unités frigorifiques de haute spécification est pratiquement inexistant, reflétant les changements structurels dans la livraison d'épicerie à domicile et les réglementations sur l'intégrité pharmaceutique. L'intensité en capital est plus élevée — les constructions réfrigérées coûtent 40 à 60% de plus que leurs équivalents en température ambiante — mais les opérateurs répercutent les dépenses via des contrats indexés pluriannuels qui protègent les rendements.

Les refroidisseurs écoénergétiques, la surveillance de la température par IoT et les rayonnages modulaires améliorent l'utilisation de l'espace et la conformité, permettant aux prestataires de mélanger les zones réfrigérées et congelées à la demande. Parallèlement, l'entreposage général s'appuie sur l'automatisation pour défendre les marges, en intégrant des systèmes de navettes et des palettes haute densité qui réduisent les coûts de manutention par unité. Les installations à double certification capables de basculer entre les régimes froid et ambiant brouillent davantage les frontières des segments, optimisant l'absorption pendant les pics saisonniers au sein du marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Par propriété : Les installations privées renforcent leur emprise

Les entrepôts privés contrôlaient 52,40% de la part du marché de l'entreposage et de la logistique de distribution au Royaume-Uni en 2025 et sont en passe d'atteindre un CAGR de 4,05%, reflétant le souhait des entreprises d'une visibilité et d'une intégration de bout en bout. La gestion en interne accélère le déploiement de la robotique et des WMS personnalisés, soutenant les flux omnicanaux et la prolifération des références produits. Les entrepôts publics restent essentiels pour les PME et les importateurs nécessitant des engagements de volume flexibles, mais la marchandisation exerce une pression à la baisse sur les marges de service.

L'activité de fusions-acquisitions souligne la valeur stratégique de la capacité privée ; la transaction de GXO à 1,3 milliard USD avec Wincanton consolide l'expertise dans les secteurs automobile, de la vente au détail et de la défense. La structuration de bail-achat, par laquelle les occupants acquièrent la propriété à l'échéance, gagne en popularité comme couverture contre l'inflation des loyers à long terme. À l'inverse, le stock public détenu par les foncières cotées (REIT) peine à financer des rénovations profondes sans des durées de bail prolongées, créant une base d'actifs à deux vitesses au sein du marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Par secteur d'utilisation final : La santé mène l'expansion premium

Le commerce électronique et la vente au détail ont soutenu 23,60% de la demande en 2025, mais le secteur vertical pharma et santé émerge comme le plus dynamique avec un CAGR de 4,84%, reflétant des audits de Bonnes Pratiques de Distribution plus stricts et la relocalisation de la fabrication de vaccins et de produits biologiques. La surveillance de la température et de l'humidité est essentielle, poussant à l'adoption de jumeaux numériques validés et à la traçabilité par blockchain. Les volumes de l'alimentation et des boissons restent élevés, mais la pression sur les marges incite à la colocalisation avec la distribution d'épicerie pour maximiser le transbordement.

L'entreposage automobile s'adapte aux flux de composants pour véhicules électriques qui nécessitent des protocoles de manutention des batteries au lithium et une proximité avec les gigafactories. Les biens de fabrication et d'ingénierie maintiennent des exigences stables en matière de capacité de levage lourd et de cours sécurisées. La croissance des investissements dans les énergies renouvelables ajoute une demande pour les pièces de turbines surdimensionnées et les unités de batteries à l'échelle du réseau, élargissant la catégorie « Autres ». Cette diversification soutient une demande de base stable sur l'ensemble de la taille du marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

Analyse géographique

L'Angleterre représentait 73,45% de tous les espaces occupés en 2025, ancrée par le « Triangle d'Or » reliant la M1, la M6 et la M42, qui permet la livraison en J+1 à 90% des foyers britanniques. Les délais prolongés pour l'obtention des permis de construire et les retards du réseau ferroviaire de fret limitent le soulagement immédiat de la capacité, de sorte que les projets spéculatifs sécurisent des pré-locations des mois avant l'achèvement. Le faible taux de vacance de Londres pousse les occupants vers le Grand Essex et le Kent, où les pipelines d'offre augmentent mais entrent en concurrence avec les usages résidentiels des terrains. L'annulation du tronçon nord du HS2 en 2024 a supprimé un catalyseur pour le fret à grande vitesse, soulevant des inquiétudes quant à la fluidité intermodale future.

L'Écosse affiche le CAGR le plus rapide de 3,96% jusqu'en 2031, stimulée par les incitations de la Zone Franche Verte de Forth et l'abondante production d'énergie renouvelable qui réduit l'intensité carbone pour les opérateurs de la chaîne du froid. Le Parc de fret ferroviaire international de Mossend améliore la connectivité continentale, réduisant la dépendance aux ports du sud. Les aides financières pour le stockage par batterie et l'assemblage d'éoliennes entraînent des besoins spécialisés en matière d'entrepôts qui commandent des primes dans la Ceinture Centrale. Le Pays de Galles concentre son activité autour de Milford Haven et Cardiff, où les liens automobiles et aérospatiaux attirent des composants entrants et des flux d'exportation, bien que l'offre de main-d'œuvre reste tendue.

L'Irlande du Nord occupe une interface stratégique entre les zones réglementaires du Royaume-Uni et de l'UE, offrant un accès aux deux marchés qui attire des services logistiques à valeur ajoutée tels que la personnalisation de produits et la logistique inverse. Cependant, les protocoles douaniers créent toujours une charge administrative, freinant l'appétit pour le développement spéculatif. Les projets transfrontaliers avec la République d'Irlande partagent des ressources pour atténuer les limites d'échelle, renforçant progressivement la résilience sur l'ensemble du marché élargi de l'entreposage et de la logistique de distribution au Royaume-Uni.

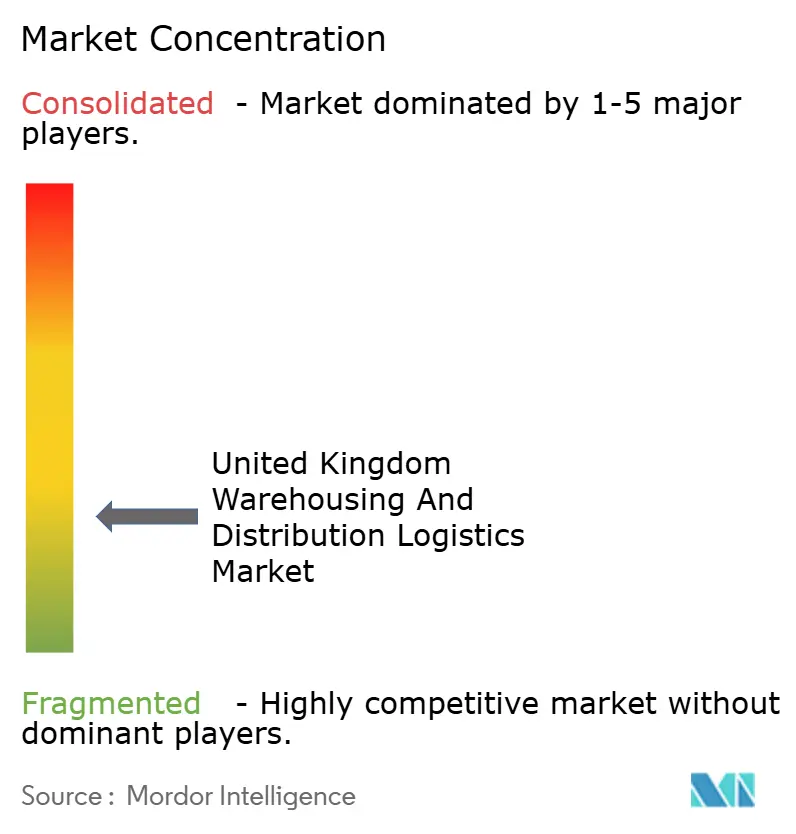

Paysage concurrentiel

Le marché présente une concentration modérée, signalant un ample espace pour les acteurs spécialisés et régionaux. L'absorption de Wincanton par GXO enrichit son étendue sectorielle et débloque 45 millions GBP (57,28 millions) de synergies annuelles autour de l'approvisionnement en automatisation et de l'optimisation du réseau. DHL, Kuehne + Nagel et CEVA exploitent leur puissance d'achat mondiale pour déployer des plateformes WMS standardisées et des caractéristiques de durabilité telles que les rénovations LED et les flottes de tracteurs électriques.

La technologie est le principal facteur de différenciation concurrentielle. Ocado concède sous licence sa grille robotisée propriétaire à des épiciers tiers en tant que service, tandis qu'Amazon étend son algorithme d'inventaire européen « multi-nœuds » aux vendeurs britanniques, comprimant les délais de livraison promis sans faire exploser les niveaux de stocks. Les opérateurs de taille intermédiaire répondent en s'associant à des spécialistes en logiciels pour déployer des robots mobiles autonomes plug-and-play sur la base d'un abonnement. Les certifications ESG orientent de plus en plus les appels d'offres ; Prologis et SEGRO commercialisent tous deux la production solaire sur site et les compensations de biodiversité pour séduire les locataires de premier ordre.

Le risque de disruption persiste alors que les réseaux de colis intègrent des casiers et des micro-dépôts qui contournent l'entreposage central pour les références à forte rotation. Parallèlement, les investisseurs institutionnels affluent vers les entrepôts de premier ordre à la recherche de rendements défensifs, portant les multiples d'acquisition à des niveaux records. Cet afflux encourage les transactions de cession-bail qui recyclent le capital dans l'automatisation, renforçant ainsi les avantages concurrentiels sur l'ensemble du marché de l'entreposage et de la logistique de distribution au Royaume-Uni[3]"Modèle opérationnel cible des frontières," Gouvernement britannique, gov.uk.

Leaders du secteur de l'entreposage et de la logistique de distribution au Royaume-Uni

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

CEVA Logistics

DSV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DHL eCommerce UK a fusionné avec Evri, créant un réseau de colis étendu capable de défier les acteurs nationaux établis.

- Avril 2025 : InPost a finalisé l'acquisition de Yodel, devenant instantanément le troisième plus grand service de messagerie du pays.

- Mars 2025 : Amazon a annoncé un engagement supplémentaire de 8 milliards GBP (10,18 milliards USD) en faveur des infrastructures logistiques et cloud au Royaume-Uni pour les cinq prochaines années.

- Janvier 2025 : Le gouvernement britannique a appliqué de nouvelles règles de données de déclaration sommaire d'entrée pour le fret entrant, élevant les exigences de conformité pour les transporteurs.

Périmètre du rapport sur le marché de l'entreposage et de la logistique de distribution au Royaume-Uni

L'entreposage est l'une des parties les plus importantes de ce secteur en pleine croissance. Il s'agit principalement du stockage de marchandises qui seront déplacées, en entrée ou en sortie. La distribution concerne la gestion du flux de marchandises entre le lieu de production et le lieu d'utilisation. L'objectif principal du secteur de l'entreposage et de la logistique de distribution est d'acheminer le bon produit vers la bonne destination dans les délais impartis, dans les limites du budget et avec une visibilité de bout en bout.

Le marché de l'entreposage et de la logistique de distribution au Royaume-Uni est divisé par utilisateur final, ce qui comprend la fabrication, les biens de consommation, l'alimentation et les boissons, la vente au détail, la santé et d'autres utilisateurs finaux. Pour tous les segments susmentionnés, le rapport fournit la taille et les prévisions du marché en termes de valeur (en milliards USD) pour le marché de l'entreposage et de la logistique de distribution au Royaume-Uni.

| Entreposage et stockage général |

| Entreposage et stockage réfrigéré |

| Entrepôts privés |

| Entrepôts publics |

| Commerce électronique et vente au détail |

| Alimentation et boissons |

| Pharma et santé |

| Automobile |

| Biens de fabrication et d'ingénierie |

| Autres |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type d'entrepôt (valeur) | Entreposage et stockage général |

| Entreposage et stockage réfrigéré | |

| Par propriété (valeur) | Entrepôts privés |

| Entrepôts publics | |

| Par secteur d'utilisation final (valeur) | Commerce électronique et vente au détail |

| Alimentation et boissons | |

| Pharma et santé | |

| Automobile | |

| Biens de fabrication et d'ingénierie | |

| Autres | |

| Par région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'entreposage et de la logistique de distribution au Royaume-Uni en 2026 ?

Le secteur est évalué à 12,28 milliards USD en 2026, et il est prévu qu'il croisse à un CAGR de 2,14% jusqu'en 2031.

Quel type d'entrepôt se développe le plus rapidement ?

L'entreposage et le stockage réfrigéré croît à un CAGR de 5,22% grâce à la livraison d'épicerie à domicile et à la demande pharmaceutique.

Pourquoi les entrepôts privés gagnent-ils des parts de marché ?

Les entreprises recherchent un contrôle plus étroit de la chaîne d'approvisionnement et des déploiements d'automatisation plus rapides, donnant aux entrepôts privés 52,40% de parts en 2025 et un CAGR projeté de 4,05%.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Écosse mène avec un CAGR de 3,96% jusqu'en 2031, soutenue par la Zone Franche Verte de Forth et les investissements dans les énergies renouvelables.

Quelle est la principale tendance technologique qui façonne la compétitivité ?

La robotique et l'automatisation pilotée par l'IA offrent des gains de productivité de 25 à 50% et raccourcissent les périodes de retour sur investissement à moins de trois ans.

Comment la durabilité influence-t-elle le développement des entrepôts ?

Les promoteurs rénovent les friches industrielles avec des panneaux solaires en toiture, un éclairage LED et des réfrigérants à faible teneur en carbone pour atteindre les objectifs ESG des locataires et sécuriser des baux de longue durée.

Dernière mise à jour de la page le: