Taille et part du marché de la logistique d'entreposage et de distribution en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

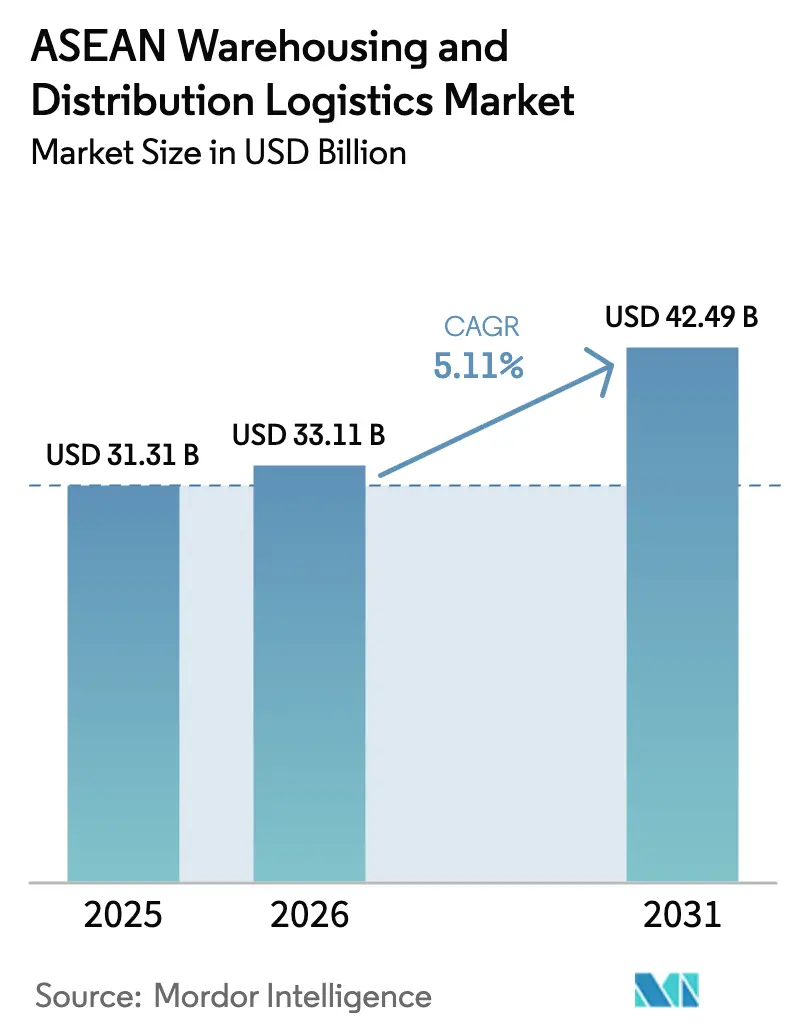

| Taille du marché de l'année de base (2025) | 31.31 Milliards de dollars |

| Taille du Marché (2026) | 33.11 Milliards de dollars |

| Taille du Marché (2031) | 42.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique d'entreposage et de distribution en ASEAN par Mordor Intelligence

La taille du marché de la logistique d'entreposage et de distribution en ASEAN devrait croître de 31,31 milliards USD en 2025 à 33,11 milliards USD en 2026 et est prévue pour atteindre 42,49 milliards USD d'ici 2031 à un CAGR de 5,11 % sur la période 2026-2031.

L'expansion des investissements directs étrangers, l'adoption du commerce de détail omnicanal et le pivot de production Chine + 1 reconfigurent les empreintes d'entreposage, transformant les hubs axés sur l'exportation en réseaux intra-régionaux finement segmentés. Les opérateurs accélèrent le déploiement de l'automatisation qui synchronise les stocks entre les magasins, les dark stores et les nœuds de micro-exécution dans des fenêtres d'actualisation de 15 minutes, tandis que l'IoT par satellite supprime les obstacles de connectivité dans les zones rurales. Un contrôle ESG accru oriente la conception des installations vers les énergies renouvelables sur site et les réfrigérants naturels, et l'automatisation verticale comprime l'utilisation des terres dans les villes congestionnées. L'intensité concurrentielle a augmenté à mesure que les grands acteurs du commerce électronique internalisent la distribution et que des startups axées sur la technologie introduisent des modèles d'entrepôt en tant que service, obligeant les prestataires logistiques tiers traditionnels à se développer par des acquisitions et des investissements spécialisés.

Points clés du rapport

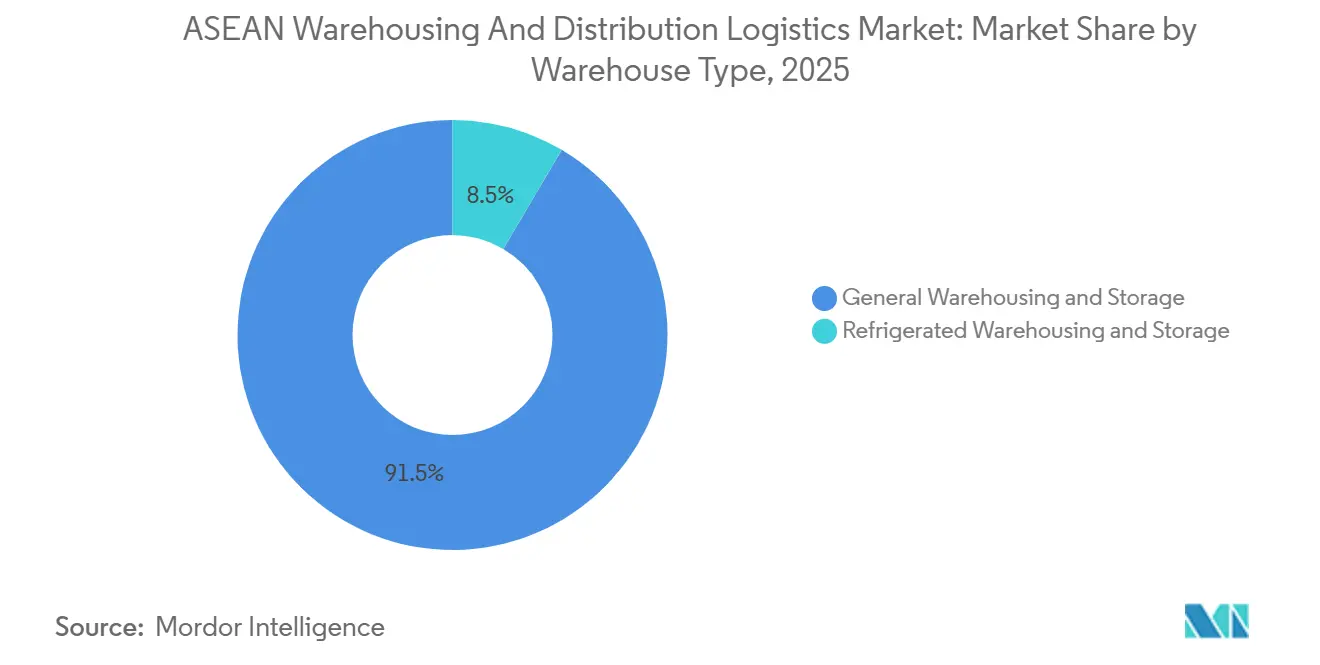

- Par type d'entrepôt, l'entreposage et le stockage général ont dominé avec 91,51 % de la part du marché de la logistique d'entreposage et de distribution en ASEAN en 2025 ; l'entreposage et le stockage réfrigéré devrait se développer à un CAGR de 6,09 % jusqu'en 2031.

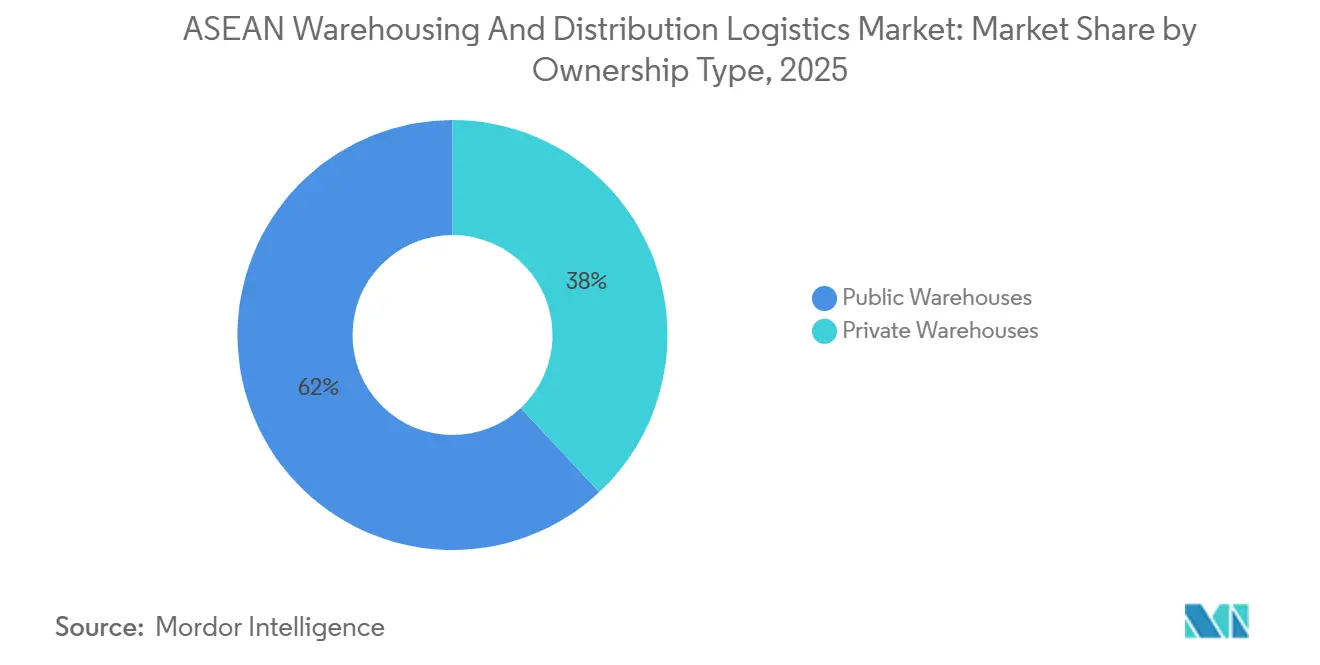

- Par mode de propriété, les entrepôts publics représentaient 61,96 % de la taille du marché de la logistique d'entreposage et de distribution en ASEAN en 2025, tandis que les installations privées ont enregistré la croissance prévisionnelle la plus rapide à un CAGR de 5,42 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce électronique et la vente au détail ont capté 23,03 % de la part des revenus en 2025 ; la pharmacie et la santé progressent à un CAGR de 6,50 % jusqu'en 2031.

- Par pays, l'Indonésie détenait 20,60 % de la part du marché de la logistique d'entreposage et de distribution en ASEAN en 2025, et le Vietnam devrait mener la croissance à un CAGR de 5,87 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique d'entreposage et de distribution en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce de détail omnicanal exigeant une orchestration des stocks en temps réel | +1.1% | Indonésie, Thaïlande, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Déplacement de la production Chine + 1 amplifiant les flux de distribution intra-ASEAN | +0.9% | Vietnam, Thaïlande, Malaisie, Indonésie | Moyen terme (2-4 ans) |

| Externalisation accélérée vers les prestataires logistiques tiers par les PME à la recherche d'un entreposage à coûts variables | +0.7% | Tous les États membres de l'ASEAN | Court terme (≤ 2 ans) |

| IoT par satellite en orbite basse terrestre permettant la connectivité des entrepôts ruraux | +0.5% | Indonésie, Philippines, zones rurales de l'ASEAN | Moyen terme (2-4 ans) |

| Entreposage automatisé vertical pour faire face à la pénurie de terrains urbains | +0.6% | Singapour, Bangkok, Kuala Lumpur, Jakarta | Long terme (≥ 4 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE stimulant les installations économes en énergie | +0.4% | Vietnam, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce de détail omnicanal exigeant une orchestration des stocks en temps réel

Les détaillants réconcilient désormais les positions de stock sur 8 à 12 nœuds d'exécution toutes les 15 minutes pour tenir les promesses d'achat en ligne avec retrait en magasin et de livraison le jour même. Les plateformes de commerce unifié relient la gestion des entrepôts, les points de vente et les systèmes de commerce électronique, stimulant les investissements dans la robotique de type marchandise-à-la-personne qui réduit les temps de préparation de 45 minutes à 8 minutes avec une précision de 99,8 %. Les opérateurs proposant des plateformes prêtes pour les API commandent des primes de prix de 18 à 25 % car la visibilité en temps réel réduit les ventes perdues jusqu'à 22 % tout en réduisant les stocks de sécurité dans les catégories à forte rotation. La pénétration du commerce moderne dépassant 60 % des ventes au détail en Thaïlande et en Indonésie intensifie le besoin d'installations traitant 50 000 à 100 000 références avec une latence inférieure à une heure. La prime sur l'orchestration a accéléré le retour sur investissement de l'automatisation à 3-4 ans, contre 5-6 ans avant 2024[1]« Mécanisme d'ajustement carbone aux frontières », Commission européenne, europa.eu .

Déplacement de la production Chine + 1 amplifiant les flux de distribution intra-ASEAN

239 milliards USD d'investissements directs étrangers dans le secteur manufacturier en 2024 ont réparti la production entre le Vietnam, la Thaïlande et l'Indonésie, déclenchant des pools de stocks multi-pays qui consolident les composants avant l'assemblage final. Les centres de distribution régionaux centralisés équipés pour le cautionnement douanier et le kitting léger réduisent désormais les coûts de détention totaux de 20 à 30 % tout en maintenant les promesses de livraison en 48 heures à travers l'ASEAN. Les règles d'origine cumulatives du RCEP encouragent davantage les flux de composants transfrontaliers qui ont augmenté de 7,03 % en 2024. Les prestataires logistiques répondent avec des modèles en étoile ancrés à Singapour ou en Malaisie, avec des branches qui réapprovisionnent les magasins chaque nuit, limitant les itinéraires de transport principal à 500 kilomètres et réduisant les empreintes carbone de 12 à 15 %[2]« Fiche d'information sur le port de Tuas », PSA International, psa.com.sg.

Externalisation accélérée vers les prestataires logistiques tiers par les PME à la recherche d'un entreposage à coûts variables

La pénétration des prestataires logistiques tiers pour les PME a bondi de 34 % en 2022 à 52 % en 2025, les places de marché en ligne imposant des accords de niveau de service d'exécution en 24 heures. Les installations partagées offrant de 10 000 à 50 000 pieds carrés sur des contrats mensuels renouvelables permettent aux PME d'éviter des baux de 3 à 5 ans et des aménagements de 2 à 5 millions USD. Les prestataires regroupent le financement des stocks avec des délais de 60 à 90 jours, allégeant la pression sur le fonds de roulement. Les PME signalent des réductions de 25 à 35 % des coûts logistiques après l'externalisation du stockage, de la préparation et du dernier kilomètre à des prestataires à économies d'échelle. Les tableaux de bord basés sur le cloud offrent des vues des stocks en temps réel, et les applications mobiles émettent des alertes de réapprovisionnement automatisées lorsque les unités disponibles tombent en dessous d'une couverture de trois jours, réduisant les ruptures de stock de 18 à 20 %.

IoT par satellite en orbite basse terrestre permettant la connectivité des entrepôts ruraux

Les offres de 150 à 200 Mbps de Starlink à 120 USD par mois reproduisent l'économie de la fibre urbaine sur les îles extérieures d'Indonésie et dans les provinces des Philippines, permettant le déploiement de la RFID et des capteurs dans les entrepôts éloignés. La surveillance en temps réel réduit les pertes de stocks de 12 à 18 % grâce à des alertes géolocalisées sur les mouvements non autorisés de palettes et les dérives de température de la chaîne du froid. Les tours de contrôle centrales à Jakarta ou à Singapour supervisent désormais 20 à 30 sites ruraux, regroupant des données sur la température, l'humidité et la sécurité pour la maintenance prédictive. Les exportateurs agricoles tirent parti de la visibilité pour obtenir des certifications pour les expéditions vers le Japon et la Corée du Sud, portant le taux d'utilisation des installations rurales de 65 % à 85 % en deux saisons.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alimentation électrique volatile et hausse des tarifs d'électricité gonflant les coûts opérationnels de la chaîne du froid | -0.7% | Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Congestion portuaire et goulets d'étranglement du transport routier intérieur perturbant le débit | -0.6% | Indonésie, Thaïlande, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Adoption lente de l'harmonisation des douanes électroniques du Guichet unique ASEAN 2.0 | -0.4% | Tous les États membres de l'ASEAN | Moyen terme (2-4 ans) |

| Escalade des cyberattaques sur les systèmes de gestion des entrepôts et les systèmes de technologie opérationnelle | -0.3% | Singapour, Thaïlande, Malaisie, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Alimentation électrique volatile et hausse des tarifs d'électricité gonflant les coûts opérationnels de la chaîne du froid

L'électricité représente jusqu'à 55 % des coûts des entrepôts réfrigérés, et les hausses tarifaires de 2024-2025 ont ajouté 8 à 15 % aux factures d'électricité en Indonésie et aux Philippines. L'instabilité du réseau en dehors de Java et de Luzon impose une disponibilité 24h/24 et 7j/7 des générateurs diesel, doublant les coûts énergétiques lors des pannes. Les tarifs industriels de 0,11 USD par kWh au Vietnam ont incité les opérateurs à installer des systèmes solaires en toiture qui compensent 25 à 30 % de la consommation électrique, mais les dépenses initiales élevées pèsent sur les bilans. Les excursions de température causées par les baisses de tension gâchent les produits pharmaceutiques, générant des dépréciations de stocks de 3 à 5 % par an dans les provinces vulnérables[3]« Hausse des tarifs d'électricité en Indonésie 2024 », The Jakarta Post, thejakartapost.com .

Congestion portuaire et goulets d'étranglement du transport routier intérieur perturbant le débit

Les temps de séjour des conteneurs à Tanjung Priok et à Manille se sont étirés à 7-14 jours en 2024, contre des références mondiales de 3-5 jours, obligeant les entrepôts à maintenir 15 à 20 % de stocks de sécurité supplémentaires et gonflant le fonds de roulement de 150 à 250 millions USD à l'échelle régionale. Le port de Laem Chabang en Thaïlande fait face à des contraintes de portail qui plafonnent les mouvements de camions à 10 000 par jour contre une demande de 15 000, tandis que les régimes de permis provinciaux au Vietnam fragmentent les itinéraires longue distance. La capacité de camionnage sous-utilisée, souvent de 45 à 50 % contre un potentiel de 70 à 75 %, augmente les coûts au kilomètre de 30 à 40 % et érode des marges d'entreposage déjà minces[4]« Prévisions des dommages liés à la cybercriminalité », Cybersecurity Ventures, cybersecurityventures.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : la dominance ambiante masque l'accélération de la chaîne du froid

L'entreposage et le stockage général détenaient 91,51 % de la taille du marché de la logistique d'entreposage et de distribution en ASEAN en 2025, reflétant les flux d'électronique grand public, de textiles et de pièces automobiles. L'entreposage et le stockage réfrigéré, bien que représentant seulement 8,49 % de la capacité, progresse à un CAGR de 6,09 % avec la montée en puissance de la distribution de vaccins, des produits biologiques et des aliments sensibles à la température. Les hubs spécialisés du marché de la logistique d'entreposage et de distribution en ASEAN atteignent des taux de location de 12 à 18 USD par pied carré par mois, soit le triple de l'espace ambiant. Les entrepôts hybrides intègrent désormais des chambres multi-températures, permettant aux opérateurs de capter des primes de 18 à 22 % sans constructions séparées tout en allégeant les contraintes de capacité lors des pics de production agricole.

L'essor de l'automatisation dans les entrepôts ambiants est en partie défensif, les géants du commerce électronique internalisant les grands centres urbains, poussant les prestataires tiers à se différencier par la précision et le débit. Dans la chaîne du froid, les projets sur mesure exploitent des réfrigérants naturels avec un potentiel de réchauffement climatique 90 % inférieur. Le hub pharmaceutique de 8 200 m² de DHL à Singapour illustre comment la conformité aux Bonnes pratiques de distribution, la redondance à 2-8 °C et la surveillance 24h/24 et 7j/7 créent des barrières à l'entrée et justifient des baux d'ancrage à long terme.

Par mode de propriété : l'infrastructure publique domine, les modèles privés gagnent du terrain

Les entrepôts publics détenaient 61,96 % de la valeur en 2025, les PME privilégiant les conditions de paiement à l'utilisation. Cependant, les projets privés croissent à un CAGR de 5,42 % car les opérateurs à forte rotation exigent une automatisation sur mesure, des agencements propriétaires et la souveraineté des données. La part de marché de la logistique d'entreposage et de distribution en ASEAN des installations privées devrait croître plus rapidement, portée par la demande de construction sur mesure des assembleurs d'électronique et des épiciers en ligne. Les promoteurs sécurisent des baux de 10 à 15 ans qui réduisent le risque des dépenses en capital, tandis que les locataires atteignent des coûts unitaires 12 à 18 % inférieurs à l'espace multi-clients une fois que les volumes dépassent 30 rotations par an.

Les opérateurs publics répliquent avec des zones segmentées, dédiant des parties d'entrepôts multi-clients à des locataires uniques tout en préservant la flexibilité à l'expiration du contrat. La parité technologique reste difficile, car les propriétaires privés intègrent des robots mobiles autonomes et des trieuses guidées par vision configurées pour l'emballage spécifique aux références, réduisant la main-d'œuvre de 25 à 35 %. L'économie à coûts variables maintient la pertinence de l'espace public pour les stocks à faible rotation tels que les pièces de rechange à rotation lente et les marchandises promotionnelles.

Par secteur d'utilisation final : la santé dépasse la croissance du commerce de détail

Le commerce électronique et la vente au détail ont contribué à 23,03 % des revenus de 2025, restant l'ancre principale des volumes. Pourtant, l'entreposage pharmaceutique et de santé affiche un CAGR de 6,50 % jusqu'en 2031 en raison du vieillissement des populations et d'une utilisation accrue des produits biologiques. Les détaillants en ligne vers hors ligne exigent désormais des fenêtres de livraison inférieures à six heures dans les métropoles de premier rang, obligeant les sites de micro-exécution urbains denses à compléter les centres de distribution régionaux. Le marché de la logistique d'entreposage et de distribution en ASEAN lié aux produits pharmaceutiques devrait croître plus rapidement à mesure que les gouvernements étendent la couverture universelle des soins de santé et que les thérapies biologiques se multiplient.

Les besoins de la chaîne du froid pour les aliments et boissons recoupent les facteurs de santé, car les produits à étiquette propre nécessitent des chaînes de 0 à 4 °C ininterrompues vérifiées via des journaux blockchain pour les exportations vers le Japon et l'UE. L'assemblage automobile dépend du kitting de pièces en flux tendu, notamment dans le Corridor économique oriental de Thaïlande, soutenant la demande de stocks synchronisés alimentant des tampons de 2 heures en bord de ligne. Les équipements d'énergie renouvelable et le matériel de centres de données forment un segment « autres » naissant mais en expansion rapide.

Analyse géographique

L'économie logistique du Vietnam devrait croître à un CAGR de 5,87 %, soutenue par les préférences tarifaires du RCEP qui augmentent les mouvements de pièces intra-ASEAN de 7 % par an. Les objectifs gouvernementaux d'une part logistique de 9 à 11 % du PIB et d'un statut dans le top 30 de l'Indice de performance logistique stimulent des dépenses d'infrastructure de 36 milliards USD, incluant de nouveaux postes à quai pour conteneurs qui ont élargi les volumes portuaires de 2025 de 20 %. Les parcs industriels de Bac Ninh et de Hô Chi Minh-Ville standardisent désormais des hauteurs libres de 10 m et des charges de plancher de 5 tonnes, s'alignant sur les exigences des multinationales en bord de ligne et poussant l'absorption des entrepôts à 95 % dans les neuf mois suivant l'achèvement.

L'Indonésie, avec 20,60 % de part de marché en 2025, associe l'échelle à la complexité : 17 000 îles imposent un routage multimodal. La distribution centrée sur Java cède la place à des centres de distribution régionaux à Kalimantan et Sulawesi à mesure que les modes de consommation se décentralisent. La politique Sislognas vise à réduire les dépenses logistiques de 24 % à 17 % du PIB d'ici 2030 via l'expansion des autoroutes à péage et la numérisation des ports. La congestion de Tanjung Priok a déclenché la construction d'un port sec à Cikarang qui réduit de deux jours le délai de dédouanement des importations, libérant de la capacité d'entreposage près des usines et comprimant les cycles d'entrée en rayon de 15 %.

La Thaïlande, la Malaisie et Singapour ancrent les flux transfrontaliers. Le Corridor économique oriental de Thaïlande, d'une valeur de 18,3 milliards USD, modernise les liaisons routières, portuaires et aéroportuaires, positionnant des entrepôts sous douane à moins de 10 km des zones de fabrication pour garantir un réapprovisionnement en pièces en 4 heures. La Malaisie tire parti de l'envergure du port de Klang, avec des entrepôts du Selangor tarifés 35 % en dessous de Singapour mais offrant une qualité certifiée ISO comparable, attirant des hubs régionaux de pièces de rechange. Singapour se concentre sur les segments à haute valeur ajoutée - pharmacie, aérospatiale, semi-conducteurs - utilisant des entrepôts automatisés de huit étages qui atteignent une densité cinq fois supérieure et maintiennent une précision des stocks de 99,99 %. Les Philippines visent des réductions des coûts à 18 % du ratio logistique/PIB d'ici 2030 ; le nouveau port à conteneurs de Cebu d'une valeur de 300 millions USD soutient le développement des entrepôts des Visayas, allégeant la congestion de Luzon.

Paysage concurrentiel

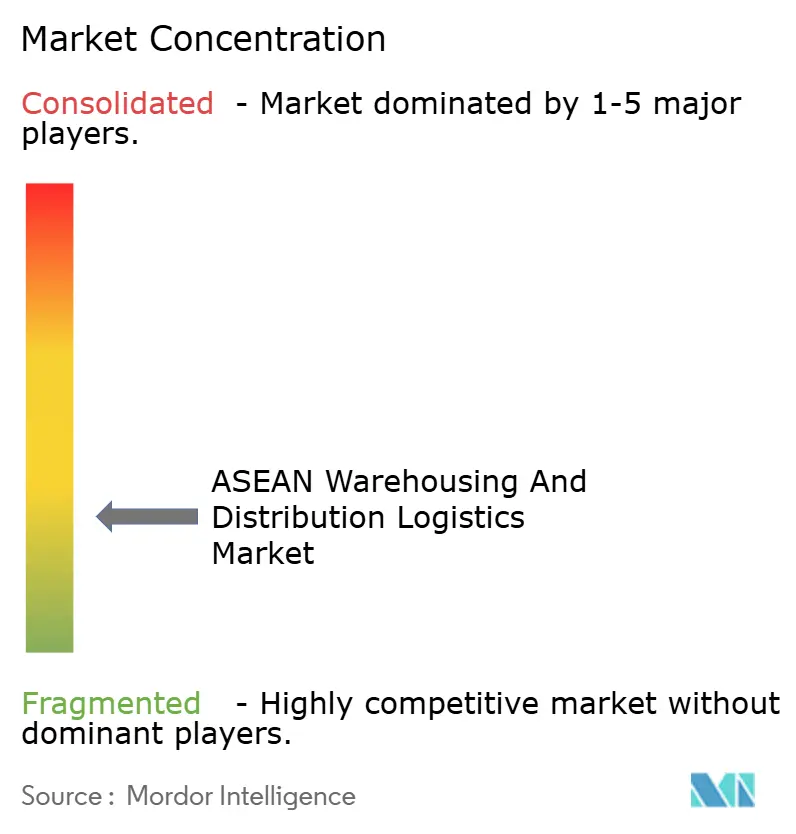

Le marché reste modérément fragmenté, les prestataires logistiques tiers mondiaux poursuivant des verticales spécialisées. GEODIS a finalisé le rachat de Keppel Logistics pour renforcer sa présence dans l'exécution pharmaceutique et de commerce électronique, ajoutant instantanément 200 000 m² de capacité. DHL a engagé 500 millions USD pour la logistique de santé en Asie-Pacifique, ouvrant une installation de 8 200 m² à Singapour avec des alertes de déviation de température en 15 minutes répondant aux normes des Bonnes pratiques de distribution. Les plateformes de commerce électronique verticalement intégrées Shopee, Lazada et Tokopedia exploitent plus de 120 centres d'exécution captifs, limitant la part des tiers dans les métropoles principales mais s'associant avec des prestataires logistiques tiers régionaux dans les villes secondaires.

Les startups alimentent la disruption. La levée de fonds de 9 millions USD de Locad finance un réseau d'exécution piloté par l'IA offrant une capacité à l'utilisation aux PME, exploitant un système de gestion d'entrepôt en cloud pour mutualiser les stocks sur 30 nœuds. YCH Group collabore avec des entités gouvernementales sur le Vietnam SuperPort, combinant des interfaces ferroviaires, routières et portuaires pour réduire les temps de transit sur les itinéraires Hanoï-Hô Chi Minh-Ville de 20 %. Les investissements technologiques bifurquent le secteur : les grands acteurs dépensent plus de 20 millions USD en grilles AutoStore et en moteurs de demande prédictive, tandis que les entreprises de taille intermédiaire sont à la traîne, risquant une érosion des contrats.

La différenciation ESG progresse. Le site neutre en carbone d'Equalbase à Penang a atteint 95 % d'occupation six mois après son lancement, signalant la volonté des locataires de payer des primes pour des espaces verts certifiés. La cyber-résilience émerge comme un prérequis des appels d'offres ; les opérateurs intègrent désormais la conformité ISO 27001 et des centres d'opérations de sécurité 24h/24 et 7j/7 pour rassurer les clients multinationaux méfiants vis-à-vis des temps d'arrêt liés aux rançongiciels.

Leaders du secteur de la logistique d'entreposage et de distribution en ASEAN

DHL Group

CMA CGM Group (including CEVA Logistics)

CJ Logistics

DSV A/S

Linfox Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La province de Binh Dinh a approuvé un investissement portuaire de 12 000 milliards VND (480 millions USD) pour porter le débit à 19 millions de tonnes d'ici 2030, catalysant la demande d'entrepôts dans l'arrière-pays.

- Juillet 2025 : J&T Express a traité 14 milliards de colis au premier semestre 2025 et s'est développé avec 700 points de service et 800 véhicules de transport principal à travers l'Asie du Sud-Est.

- Juillet 2025 : Hankyu Hanshin Properties s'est associé à Sembcorp pour construire cinq entrepôts totalisant 240 000 m² dans la zone industrielle de Dinh Vu au Vietnam, avec une livraison prévue à l'hiver 2026.

- Juin 2025 : DP World et Asian Terminals Inc. ont engagé 100 millions USD pour étendre la capacité du port sud de Manille, améliorant les flux logistiques aux Philippines.

Périmètre du rapport sur le marché de la logistique d'entreposage et de distribution en ASEAN

| Entreposage et stockage général |

| Entreposage et stockage réfrigéré |

| Entrepôts privés |

| Entrepôts publics |

| Commerce électronique et vente au détail |

| Alimentation et boissons |

| Pharmacie et santé |

| Automobile |

| Biens de fabrication et d'ingénierie |

| Autres |

| Singapour |

| Thaïlande |

| Malaisie |

| Vietnam |

| Indonésie |

| Philippines |

| Reste de l'ASEAN |

| Par type d'entrepôt (valeur) | Entreposage et stockage général |

| Entreposage et stockage réfrigéré | |

| Par mode de propriété (valeur) | Entrepôts privés |

| Entrepôts publics | |

| Par secteur d'utilisation final (valeur) | Commerce électronique et vente au détail |

| Alimentation et boissons | |

| Pharmacie et santé | |

| Automobile | |

| Biens de fabrication et d'ingénierie | |

| Autres | |

| Par géographie | Singapour |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Indonésie | |

| Philippines | |

| Reste de l'ASEAN |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la logistique d'entreposage et de distribution en ASEAN d'ici 2031 ?

Il est prévu d'atteindre 42,49 milliards USD d'ici 2031.

À quelle vitesse le marché va-t-il croître entre 2026 et 2031 ?

Le marché devrait enregistrer un CAGR de 5,11 % au cours de la période de prévision.

Quel type d'entrepôt connaît la croissance la plus rapide ?

L'entreposage réfrigéré progresse à un CAGR de 6,09 % jusqu'en 2031, porté par la demande pharmaceutique et alimentaire.

Quel pays offre l'opportunité de croissance la plus rapide ?

Le Vietnam est en tête avec un CAGR projeté de 5,87 %, soutenu par de solides investissements directs étrangers dans le secteur manufacturier et des dépenses d'infrastructure.

Pourquoi les PME externalisent-elles l'entreposage vers des prestataires logistiques tiers ?

L'externalisation convertit les coûts fixes des installations en frais variables et donne aux PME une visibilité des stocks basée sur le cloud, réduisant les dépenses logistiques totales jusqu'à 35 %.

Comment le Mécanisme d'ajustement carbone aux frontières de l'UE influence-t-il les entrepôts de l'ASEAN ?

Les exportateurs vers l'Europe investissent désormais dans des toitures solaires et des réfrigérants naturels pour réduire les émissions des installations et éviter les droits carbone qui débutent en 2026.

Dernière mise à jour de la page le: