Taille et part du marché du commerce électronique à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

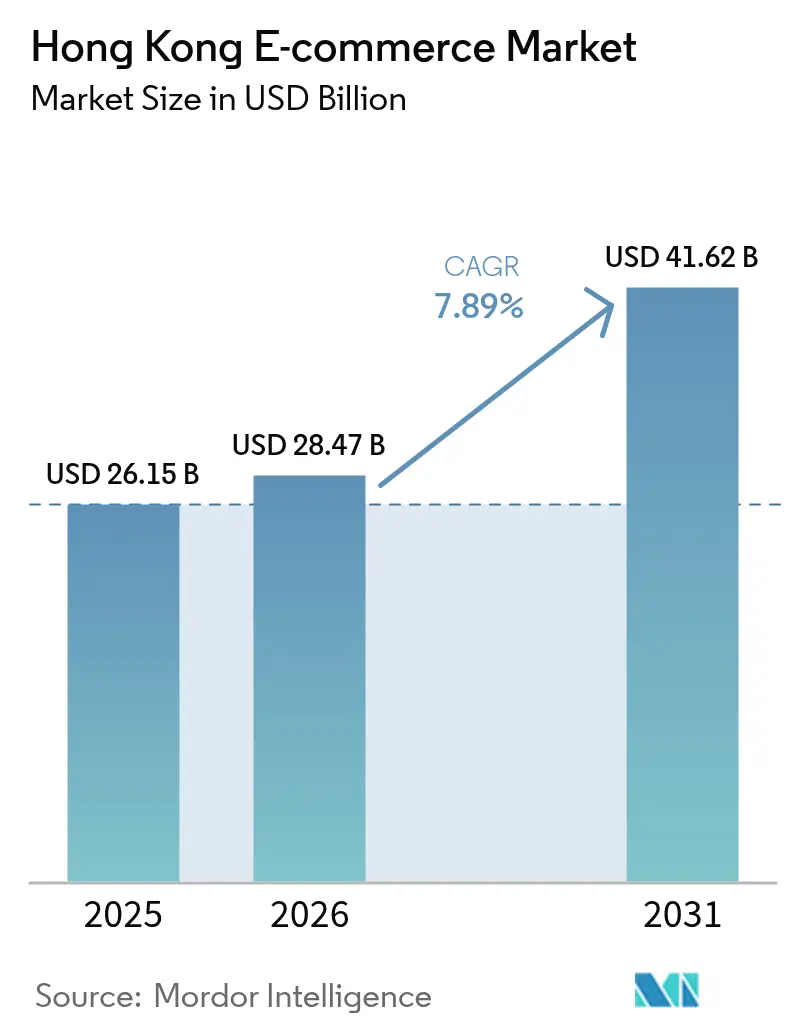

| Taille du marché de l'année de base (2025) | 26.15 Milliards de dollars |

| Taille du Marché (2026) | 28.47 Milliards de dollars |

| Taille du Marché (2031) | 41.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

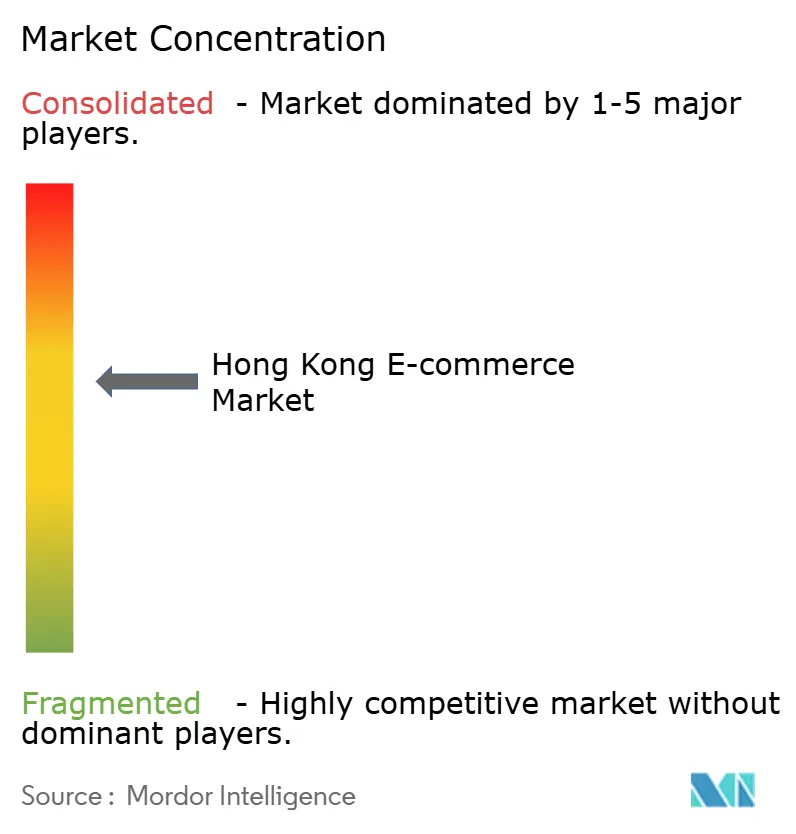

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique à Hong Kong par Mordor Intelligence

La taille du marché du commerce électronique à Hong Kong est passée de 26,15 milliards USD en 2025 à 28,47 milliards USD en 2026 et devrait atteindre 41,62 milliards USD d'ici 2031, progressant à un TCAC de 7,89 % entre 2026 et 2031. Les paiements en un clic du territoire, le taux de pénétration des smartphones de 99 % et son positionnement au sein du corridor logistique de la Grande Baie maintiennent une demande élevée pour les achats transfrontaliers sans friction. Les plateformes se différencient par la livraison le jour même, les caisses en diffusion en direct et les remises de fidélité plutôt que par le seul prix, car les coûts d'acquisition de clients ont augmenté de 22 % d'une année sur l'autre en 2025. L'adoption rapide des portefeuilles numériques et les subventions gouvernementales qui ont remboursé jusqu'à 75 % des dépenses de numérisation des PME jusqu'à mi-2026 ont encore élargi l'entonnoir de vente en ligne. L'intensité concurrentielle reste élevée, les géants du continent, les champions locaux et les entrants mondiaux se disputant tous les acheteurs aisés de Hong Kong, tandis que les loyers d'entrepôts exorbitants à Kwai Chung et Tsuen Wan compriment les marges d'exécution des commandes.

Principaux enseignements du rapport

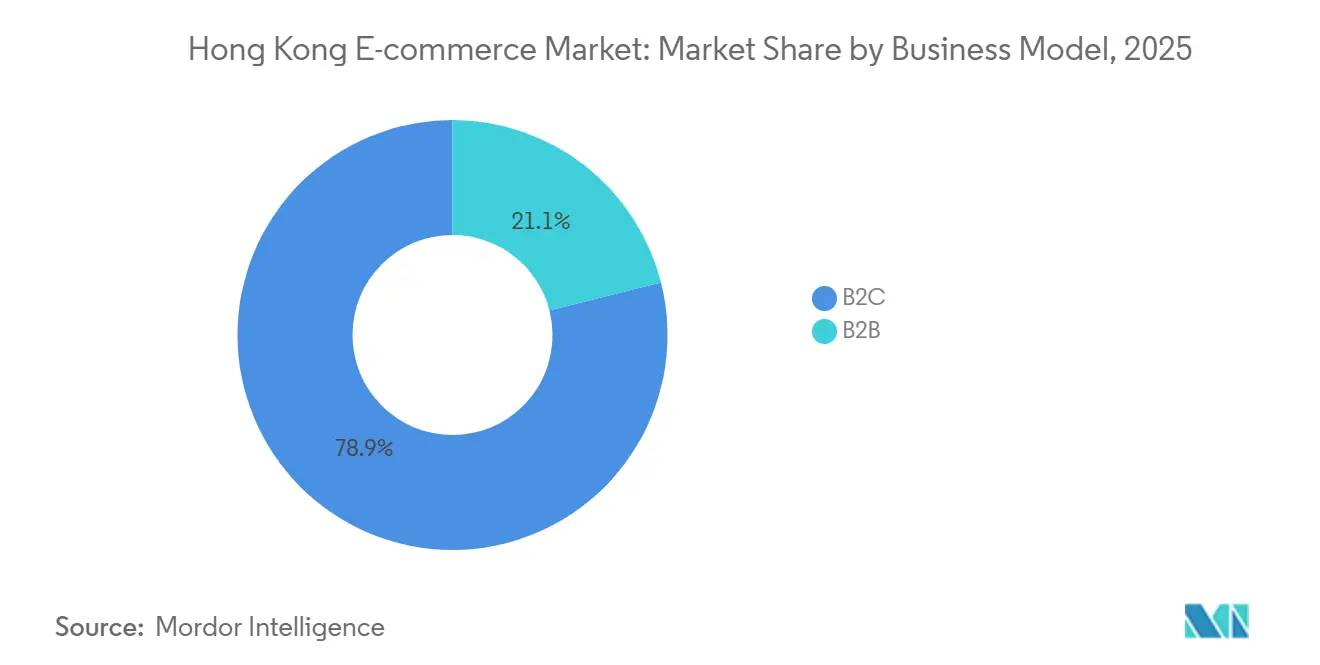

- Par modèle commercial, les transactions entre entreprises et consommateurs représentaient 78,92 % de la part du marché du commerce électronique à Hong Kong en 2025, tandis que les achats B2B connaissent la croissance la plus rapide avec un TCAC de 8,03 % jusqu'en 2031.

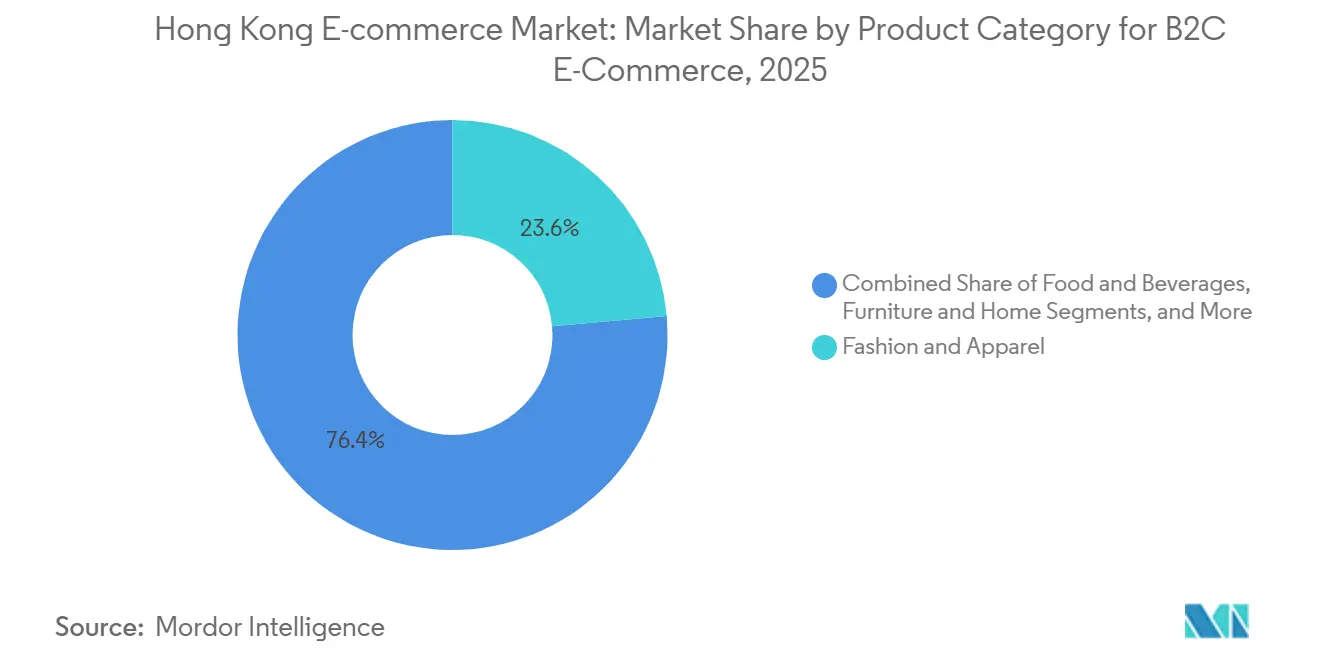

- Par catégorie de produits, la mode et l'habillement étaient en tête avec une part de revenus de 23,59 % en 2025 ; les produits alimentaires et les boissons devraient se développer à un TCAC de 8,31 % jusqu'en 2031.

- Par type d'appareil, les smartphones représentaient 69,67 % de la taille du marché du commerce électronique à Hong Kong en 2025 et progressent à un TCAC de 7,97 % jusqu'en 2031.

- Par mode de paiement, les cartes de crédit et de débit conservaient une part de 43,92 % de la taille du marché du commerce électronique à Hong Kong en 2025, tandis que les portefeuilles numériques enregistrent le TCAC projeté le plus rapide à 8,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique à Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des acheteurs privilégiant le mobile, portée par le déploiement de la 5G et un taux de pénétration des smartphones de 99 % | +2.1% | RAS de Hong Kong, retombées vers la Grande Baie | Court terme (≤ 2 ans) |

| Accélération de l'exécution transfrontalière des commandes via les corridors logistiques de la Grande Baie | +1.8% | RAS de Hong Kong, province du Guangdong, RAS de Macao | Moyen terme (2-4 ans) |

| Programmes de financement numérique gouvernementaux (D-Biz, E-Commerce Easy) stimulant la migration en ligne des PME | +1.5% | RAS de Hong Kong, clusters de PME de Kowloon et des Nouveaux Territoires | Court terme (≤ 2 ans) |

| Utilisation élevée des cartes de crédit et des portefeuilles électroniques permettant un paiement sans friction | +1.3% | RAS de Hong Kong | Moyen terme (2-4 ans) |

| Richesse croissante de la génération Z et dépenses des touristes du continent sur les plateformes de Hong Kong | +1.0% | RAS de Hong Kong, segments de visiteurs de Chine continentale | Long terme (≥ 4 ans) |

| Partenariats de monétisation par diffusion en direct et commerce social avec des leaders d'opinion clés | +0.9% | RAS de Hong Kong, transfrontalier vers le Guangdong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des acheteurs privilégiant le mobile, portée par le déploiement de la 5G et un taux de pénétration des smartphones de 99 %

Fin 2025, les quatre opérateurs de réseau du territoire avaient déployé plus de 20 000 stations de base 5G, atteignant une couverture supérieure à 90 % et une latence inférieure à 50 millisecondes, permettant les essayages en réalité augmentée et les vérifications instantanées des stocks lors du paiement. Les plateformes ont intégré la diffusion en direct dans leurs applications, et une enquête universitaire a révélé que 83,6 % des consommateurs âgés de 18 à 30 ans effectuaient leurs achats de mode exclusivement sur smartphone, tandis que les conversions sur ordinateur de bureau tombaient en dessous de 12 %. Les marques qui optimisent la vidéo verticale, les paiements en un clic et la connexion biométrique captent une part disproportionnée du portefeuille de la génération Z. À mesure que la collecte de données s'intensifie, la conformité à l'Ordonnance sur les données personnelles (protection de la vie privée) façonne la conception de l'interface utilisateur et les flux de consentement.

Accélération de l'exécution transfrontalière des commandes via les corridors logistiques de la Grande Baie

La simplification douanière en 2024-2025 a réduit le dédouanement des colis entre Hong Kong et Shenzhen de 48 heures à moins de six heures, permettant la livraison le jour même pour les marchandises sous douane stockées de l'autre côté de la frontière.[1]Conseil de développement du commerce de Hong Kong, « Rapport logistique de la Grande Baie 2025 », HKTDC.com L'acquisition de Kai Bo par JD.com en 2024 illustre la façon dont les plateformes du continent positionnent les entrepôts de Hong Kong comme passerelles d'exportation vers l'Asie du Sud-Est. Les vendeurs locaux se heurtent encore à des obstacles asymétriques pour accéder aux marchés du continent, faisant de l'intégration logistique un accélérateur concurrentiel à sens unique. Le guichet unique commercial, qui a numérisé 95 % des déclarations d'ici 2025, maintient des avantages de rapidité, bien que la double certification pour les cosmétiques et les préparations pour nourrissons reste un point de friction TSW.HK.

Programmes de financement numérique gouvernementaux stimulant la migration en ligne des PME

Entre 2020 et 2025, le Bureau de l'innovation et de la technologie a versé plus de 5 milliards HKD (641 millions USD) pour couvrir jusqu'à 75 % des dépenses de vitrine, de passerelle de paiement et de publicité numérique pour les PME éligibles.[2]Bureau de l'innovation et de la technologie, « Programmes de financement pour les PME », ITB.gov.hk Un examen du Conseil de productivité de Hong Kong a révélé que les marchands financés ont enregistré une croissance de leurs revenus en ligne 34 % plus élevée que les non-participants, mais 28 % ont ensuite abandonné le commerce électronique une fois les subventions expirées.[3]Conseil de productivité de Hong Kong, « Étude d'impact de la transformation numérique 2025 », HKPC.org Les programmes ont pris fin à mi-2026, exerçant une pression de performance soutenue sur les détaillants qui font désormais face à des prix de publicité payante plus élevés et à une orchestration complexe du dernier kilomètre.

Utilisation élevée des cartes de crédit et des portefeuilles électroniques permettant un paiement sans friction

Le Système de paiement rapide a traité 4,2 milliards de transactions en 2025, permettant un règlement instantané entre cartes et portefeuilles et éliminant les délais de compensation de plusieurs jours.[4]Autorité monétaire de Hong Kong, « Rapport de surveillance des systèmes de paiement 2025 », HKMA.gov.hk Alors que les cartes maintenaient une part de 43,92 %, les transactions par portefeuille progressent le plus rapidement, les codes QR, les versements d'achat immédiat paiement différé et l'authentification biométrique réduisant la friction au moment du paiement pour les achats quotidiens. Les plateformes qui prennent en charge les paiements multi-rails minimisent l'abandon lors des pics promotionnels, mais doivent également respecter les mandats d'authentification à deux facteurs pour les commandes supérieures à 500 HKD (64 USD).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Loyers d'entrepôts exorbitants et coûts de main-d'œuvre du dernier kilomètre comprimant les marges | -1.4% | RAS de Hong Kong, Kwai Chung et Tsuen Wan | Moyen terme (2-4 ans) |

| Saturation de la publicité sur les places de marché entraînant une hausse des coûts d'acquisition de clients | -1.1% | RAS de Hong Kong | Court terme (≤ 2 ans) |

| Préoccupations persistantes des consommateurs concernant l'authenticité des produits sur les canaux C2C | -0.7% | RAS de Hong Kong, plateformes C2C transfrontalières | Moyen terme (2-4 ans) |

| Pénurie de talents dans les rôles liés aux données et à la croissance numérique pour les opérations de commerce électronique | -0.5% | RAS de Hong Kong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Loyers d'entrepôts exorbitants et coûts de main-d'œuvre du dernier kilomètre comprimant les marges

Les loyers moyens des entrepôts à Kwai Chung et Tsuen Wan ont atteint 18 HKD par pied carré (2,30 USD) en 2025 après une hausse annuelle de 14 %, se classant parmi les frais généraux logistiques les plus élevés au monde.[5]JLL Hong Kong, « Rapport sur l'immobilier industriel T4 2025 », JLL.com.hk Les plateformes qui choisissent le stockage local assurent la livraison le jour même mais sacrifient leurs marges ; le transfert des stocks à Shenzhen réduit le loyer de moitié mais allonge les délais de livraison à 24-48 heures, érodant la compétitivité face aux stocks locaux de HKTVmall. La hausse du salaire minimum, conjuguée aux pénuries de coursiers pendant le Jour des célibataires et le Nouvel An lunaire, a poussé les salaires ponctuels à 80-100 HKD de l'heure (10,26-12,82 USD), forçant l'expérimentation avec des casiers et des points de retrait que seulement 25 % des acheteurs acceptent actuellement.

Saturation de la publicité sur les places de marché entraînant une hausse des coûts d'acquisition de clients

Le coût par clic sur Meta, Google et les annonces sponsorisées locales a augmenté de 22 % en 2025, car presque toutes les plateformes de commerce électronique à Hong Kong ciblent le même segment démographique urbain adepte des smartphones. Les analyses comparatives de KPMG montrent que les dépenses marketing ont atteint 18 à 24 % du chiffre d'affaires, soit environ le double de la médiane en Asie du Sud-Est. Alors que la portée payante plafonne, les plateformes adoptent de plus en plus les technologies marketing via les contenus propriétaires, les émissions en direct, les partenariats avec des KOL et les programmes de fidélité gamifiés, tandis que les acteurs continentaux exploitent les Mini-Programs WeChat pour contourner entièrement les enchères publicitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la numérisation des achats B2B dépasse la croissance du commerce de détail

Les transactions entre entreprises et consommateurs ont capté 78,92 % de la part du marché du commerce électronique à Hong Kong en 2025, soulignant l'ADN orienté consommateur du territoire. Néanmoins, les plateformes B2B devraient se développer à un TCAC de 8,03 % jusqu'en 2031, correspondant presque à la croissance globale de la taille du marché du commerce électronique à Hong Kong et reflétant la numérisation des achats dans les secteurs de la logistique, de la restauration et de la construction. Des coûts d'acquisition de clients plus faibles, des paniers plus importants et des remises pour paiement anticipé rendent l'économie B2B attrayante, en particulier pour les fournisseurs alimentant les clusters de restaurants de Kowloon où le réapprovisionnement le lendemain surpasse les visites traditionnelles aux marchés humides.

L'élan du B2C ralentit à mesure que la pénétration urbaine approche de la saturation, incitant à des tactiques de fidélisation telles que les clubs d'abonnement et la personnalisation basée sur l'intelligence artificielle plutôt que l'acquisition brute d'utilisateurs. Une étude comportementale de 2025 a enregistré une sensibilité aux prix 37 % plus élevée en ligne qu'en magasin, laissant entendre que les futures victoires B2C dépendent de la valeur perçue plutôt que de la seule rapidité. Les plateformes incapables de regrouper contenu, paiements et logistique dans des écosystèmes fidélisants risquent une érosion de leur part de portefeuille à mesure que les acheteurs chassent les promotions sur plusieurs applications.

Par type d'appareil : les smartphones cimentent leur domination transactionnelle

Les smartphones ont généré 69,67 % de la valeur des transactions en 2025 et devraient progresser à un TCAC de 7,97 %, conservant la plus grande part de la taille du marché du commerce électronique à Hong Kong cette décennie. Les essayages en réalité augmentée, les ventes flash en diffusion en direct et les caisses adaptées au pouce font du téléphone portable la vitrine principale pour la mode, les cosmétiques et les catégories d'achat impulsif. Les achats sur ordinateur de bureau persistent pour les recherches approfondies sur l'électronique ou les commandes de meubles, mais leur part continue de diminuer à mesure que les pages mobiles adoptent le défilement vertical et des onglets de spécifications élargis.

Les plateformes qui négligent le temps de chargement mobile, la vidéo verticale et le paiement biométrique en un clic font face à un désabonnement immédiat des utilisateurs. Les autres écrans, téléviseurs intelligents et assistants vocaux, restent de niche car le commerce vocal en cantonais et les compétences en langue locale sont en retard par rapport aux attentes des consommateurs. Les enquêtes montrent que seulement 28 % font confiance aux recommandations d'intelligence artificielle non assistées, de sorte que les entreprises combinent chatbots et escalade vers des agents humains tout en améliorant progressivement la précision conversationnelle.

Par mode de paiement : les portefeuilles numériques réduisent l'avance des cartes

Les cartes de crédit et de débit ont continué à détenir 43,92 % de la valeur des transactions en 2025, soutenues par les points de récompense et l'acceptation établie par les commerçants, mais les portefeuilles numériques progressent à un TCAC de 8,28 % jusqu'en 2031. Les rails en temps réel du Système de paiement rapide, l'adoption des codes QR et les plans d'achat immédiat paiement différé liés aux portefeuilles séduisent les acheteurs plus jeunes pour des achats supérieurs à 1 000 HKD (128 USD). Les cartes restent dominantes pour les achats à prix élevé car les programmes de miles aériens conservent un attrait aspirationnel, mais la part des portefeuilles continue d'augmenter dans les catégories quotidiennes où la rapidité prime sur les avantages.

L'adoption de l'achat immédiat paiement différé présente de nettes disparités générationnelles : 34 % des 18-29 ans ont utilisé des versements en 2025 contre 11 % des acheteurs de 40 ans et plus. Les virements bancaires et le paiement à la livraison s'effacent vers une pertinence à un seul chiffre à mesure que les mandats d'authentification à deux facteurs et les contrôles anti-fraude se renforcent. Les commerçants proposant trois modes de paiement ou plus enregistrent des taux de conversion plus élevés, et les plans d'achat immédiat paiement différé gagnent du terrain pour l'électronique à prix moyen. Ces options élargissent le marché du commerce électronique à Hong Kong et atténuent le risque lié à un seul fournisseur. Le secteur du commerce électronique à Hong Kong devrait donc présenter l'un des portefeuilles de paiement les plus diversifiés d'Asie d'ici 2031.

Par catégorie de produits : l'épicerie en ligne devance la mode

La mode et l'habillement ont représenté une tranche de revenus de 23,59 % en 2025, en faisant le plus grand segment du marché du commerce électronique à Hong Kong, car les annonces Taobao transfrontalières éclipsent les assortiments des boutiques locales. Pourtant, les produits alimentaires et les boissons afficheront le TCAC le plus rapide à 8,31 % jusqu'en 2031, portés par les applications d'épicerie à la demande, les agrégateurs de restaurants et l'appétit des expatriés pour les snacks importés. La vie en haute densité de la ville favorise les zones de livraison en 30 minutes, et les ménages vieillissants préfèrent les paniers d'épicerie en ligne aux marchés humides.

La beauté, l'électronique grand public et l'ameublement contribuent à des parts à un chiffre moyen. La beauté bénéficie des tutoriels en diffusion en direct et des lancements de produits par des leaders d'opinion clés, avec des études de cas montrant des durées de visionnage moyennes de huit minutes. La croissance de l'électronique est plus modérée car le retrait instantané en magasin satisfait encore les besoins d'inspection tactile, tandis que les meubles lourds sont freinés par les coûts logistiques et les couloirs étroits des immeubles de grande hauteur. Les planificateurs de pièces en réalité augmentée érodent progressivement cet obstacle, mais la conversion reste inférieure à celle des catégories légères.

Analyse géographique

Hong Kong fonctionne simultanément comme un marché autonome de 7,5 millions d'habitants et comme l'ancre méridionale de la Grande Baie forte de 86 millions de personnes. La simplification douanière a réduit le dédouanement des colis à moins de six heures, permettant aux entrepôts de Shenzhen d'exécuter les commandes de Hong Kong le jour même tout en utilisant le statut de port franc de la ville pour réexporter vers l'Asie du Sud-Est. Le flux est asymétrique ; les vendeurs du continent entrent facilement à Hong Kong, mais les plateformes locales peinent derrière les pare-feux du continent.

L'état de droit, les protections de la propriété intellectuelle, une monnaie librement convertible et des compétences bilingues permettent aux marques mondiales de tester leurs stratégies de commerce électronique en Asie-Pacifique à Hong Kong avant de les déployer régionalement. Le guichet unique commercial, traitant 95 % des déclarations par voie électronique, accélère l'expédition transfrontalière pour Amazon et les marques de vente directe aux consommateurs de niche. Cependant, la petite population de la ville plafonne la taille absolue du marché du commerce électronique à Hong Kong, incitant à se concentrer sur des secteurs à haute marge tels que la beauté de luxe et l'électronique haut de gamme qui compensent les loyers des entrepôts.

Les dépenses des touristes du continent ont retrouvé leurs niveaux d'avant la pandémie en 2025, représentant 18 % du total des ventes au détail, avec une part croissante effectuée en ligne via des précommandes pour la livraison à l'hôtel ou transfrontalière. Les plateformes doivent donc proposer à la fois un service en cantonais et un contenu en chinois simplifié, ainsi que l'intégration d'Alipay et de WeChat Pay. Ce profil hybride B2C et exportation distingue Hong Kong de Singapour, dont les plateformes servent presque exclusivement les acheteurs locaux.

Paysage concurrentiel

Aucun opérateur unique ne domine le marché du commerce électronique à Hong Kong ; HKTVmall est en tête des plateformes locales avec une part estimée de 12 à 15 % des revenus B2C en 2025, tandis que Taobao, Tmall et JD.com contrôlent collectivement environ 35 à 40 % via les ventes transfrontalières. Amazon, Zalora, Ztore, les indépendants propulsés par Shopline et les marchés C2C de niche se partagent le reste. Les acheteurs font preuve d'une fidélité fluide aux plateformes, chassant les coupons et les promesses de livraison plutôt que de s'engager dans un seul écosystème.

Trois leviers stratégiques importent. Premièrement, l'étendue des stocks : Taobao se développe grâce aux annonces longue traîne et aux prix bas, tandis que HKTVmall sélectionne des marques locales de confiance pour lutter contre les craintes de contrefaçon. Deuxièmement, la rapidité d'exécution : les entrepôts de Hong Kong de HKTVmall permettent l'expédition le jour même, mais l'acquisition de Kai Bo par JD.com en 2025 a réduit son transit de Shenzhen à Hong Kong à un jour. Troisièmement, la flexibilité des paiements : tous les grands sites acceptent les cartes, Alipay HK, WeChat Pay HK et Tap and Go, mais seuls certains intègrent l'achat immédiat paiement différé.

Des espaces blancs existent encore. Les portails d'achats B2B font face à une concurrence minimale de la part des circuits de gros établis, la monétisation par diffusion en direct reste naissante par rapport aux standards du continent, et la logistique d'entrepôt sous douane peut encore réduire le coût par colis. Les nouveaux entrants tels que Shopline et Boutir attirent les PME en facturant des commissions plus faibles et en accordant le contrôle de la vitrine, représentant environ 8 à 10 % de l'intégration des marchands en 2025. Les courses aux armements technologiques se poursuivent, Alibaba's Cainiao déposant des brevets de traçabilité par chaîne de blocs pour vérifier l'authenticité des produits et HKTVmall déployant des robots de tri par intelligence artificielle pour réduire les coûts du dernier kilomètre.

Leaders du secteur du commerce électronique à Hong Kong

JD.com, Inc.

Alibaba Group Holding Limited

Hong Kong Technology Venture Company Limited (HKTVmall)

WeChat Pay Hong Kong Limited

Amazon.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Alibaba a ouvert un centre de tri Cainiao doté de l'intelligence artificielle d'une superficie de 150 000 pieds carrés à Tuen Mun, portant la capacité de traitement des colis transfrontaliers à 200 000 unités par jour et réduisant la livraison de Shenzhen à l'île de Hong Kong à moins de 12 heures.

- Décembre 2025 : HKTVmall s'est associé à HSBC pour émettre une carte de crédit co-marquée avec 5 % de remise en espèces liée à sa base d'abonnés Club Shopping de 380 000 membres, renforçant la fidélisation des utilisateurs.

- Novembre 2025 : JD.com a acquis Kai Bo pour plus de 50 millions USD, permettant la livraison le jour même pour les catégories beauté et électronique précédemment contraintes par les délais douaniers.

- Octobre 2025 : Amazon a lancé un abonnement Prime à 388 HKD (50 USD) avec livraison gratuite en deux jours et diffusion en continu localisée en cantonais, marquant sa première initiative de revenus récurrents sur le territoire.

Périmètre du rapport sur le marché du commerce électronique à Hong Kong

Exercer une activité de commerce électronique signifie entretenir des relations et vendre des informations, des services et des biens via des réseaux de communication informatique. Le commerce électronique désigne généralement l'échange de biens et de services sur Internet, ce qui implique une activité économique plus large. Le commerce électronique comprend les transactions B2B et B2C ainsi que les transactions organisationnelles internes qui soutiennent ces activités.

Le rapport sur le marché du commerce électronique à Hong Kong est segmenté par modèle commercial (B2B, B2C), type d'appareil pour le B2C (smartphone et mobile, ordinateur de bureau et ordinateur portable, autres types d'appareils), mode de paiement pour le B2C (cartes de crédit et de débit, portefeuilles numériques, achat immédiat paiement différé, autres modes de paiement), catégorie de produits pour le B2C (beauté et soins personnels, électronique grand public, mode et habillement, produits alimentaires et boissons, meubles et articles pour la maison, autres catégories de produits), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| B2B |

| B2C |

| Smartphone et mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit et de débit |

| Portefeuilles numériques |

| Achat immédiat paiement différé |

| Autres modes de paiement |

| Beauté et soins personnels | Soins capillaires |

| Soins de la peau | |

| Cosmétiques et beauté | |

| Autres catégories de produits de beauté et soins personnels | |

| Électronique grand public | Mobile |

| PC et ordinateurs portables | |

| Appareils audio | |

| Appareils de jeu | |

| Autres catégories de produits d'électronique grand public | |

| Mode et habillement | Vêtements |

| Chaussures | |

| Accessoires de mode | |

| Autres catégories de produits de mode et habillement | |

| Produits alimentaires et boissons | Aliments emballés |

| Boulangerie et confiserie | |

| Viande, volaille et fruits de mer | |

| Autres catégories de produits alimentaires et boissons | |

| Meubles et articles pour la maison | Meubles de maison |

| Meubles de bureau | |

| Meubles d'extérieur | |

| Autres catégories de produits de meubles et articles pour la maison | |

| Autres catégories de produits |

| Par modèle commercial | B2B | |

| B2C | ||

| Par type d'appareil pour le commerce électronique B2C | Smartphone et mobile | |

| Ordinateur de bureau et ordinateur portable | ||

| Autres types d'appareils | ||

| Par mode de paiement pour le commerce électronique B2C | Cartes de crédit et de débit | |

| Portefeuilles numériques | ||

| Achat immédiat paiement différé | ||

| Autres modes de paiement | ||

| Par catégorie de produits pour le commerce électronique B2C | Beauté et soins personnels | Soins capillaires |

| Soins de la peau | ||

| Cosmétiques et beauté | ||

| Autres catégories de produits de beauté et soins personnels | ||

| Électronique grand public | Mobile | |

| PC et ordinateurs portables | ||

| Appareils audio | ||

| Appareils de jeu | ||

| Autres catégories de produits d'électronique grand public | ||

| Mode et habillement | Vêtements | |

| Chaussures | ||

| Accessoires de mode | ||

| Autres catégories de produits de mode et habillement | ||

| Produits alimentaires et boissons | Aliments emballés | |

| Boulangerie et confiserie | ||

| Viande, volaille et fruits de mer | ||

| Autres catégories de produits alimentaires et boissons | ||

| Meubles et articles pour la maison | Meubles de maison | |

| Meubles de bureau | ||

| Meubles d'extérieur | ||

| Autres catégories de produits de meubles et articles pour la maison | ||

| Autres catégories de produits | ||

Questions clés auxquelles répond le rapport

Quelle est la taille des dépenses de vente au détail en ligne à Hong Kong aujourd'hui ?

Le commerce de détail en ligne a atteint 28,47 milliards USD en 2026 et est en voie d'atteindre 41,62 milliards USD d'ici 2031.

Quel canal de vente se développe le plus rapidement dans le commerce numérique à Hong Kong ?

Les plateformes d'achats B2B devraient croître à un TCAC de 8,03 % entre 2026 et 2031, dépassant les canaux grand public.

Pourquoi les smartphones dominent-ils les transactions sur le territoire ?

Un taux de pénétration des smartphones de 99 % couplé à une couverture 5G de 90 % permet les achats en diffusion en direct et les paiements biométriques en un clic que les sites sur ordinateur de bureau ne peuvent pas égaler.

Quelle est la principale pression sur les coûts pour les opérateurs du commerce électronique à Hong Kong ?

Les loyers d'entrepôts qui ont atteint en moyenne 18 HKD par pied carré et les salaires des coursiers qui ont doublé pendant les saisons de pointe ont comprimé les marges d'exécution des commandes en 2025.

Quelle catégorie de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les ventes en ligne de produits alimentaires et de boissons devraient se développer à un TCAC de 8,31 %, portées par les applications d'épicerie à la demande et les réseaux de livraison denses.

Quelle est la concentration de la concurrence entre plateformes à Hong Kong ?

Les cinq premiers acteurs contrôlent environ la moitié du total des ventes en ligne, reflétant une concentration modérée qui laisse encore une place significative aux entrants de niche.

Dernière mise à jour de la page le: