Taille et Part du Marché des Produits Chimiques de Traitement de l'Eau aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

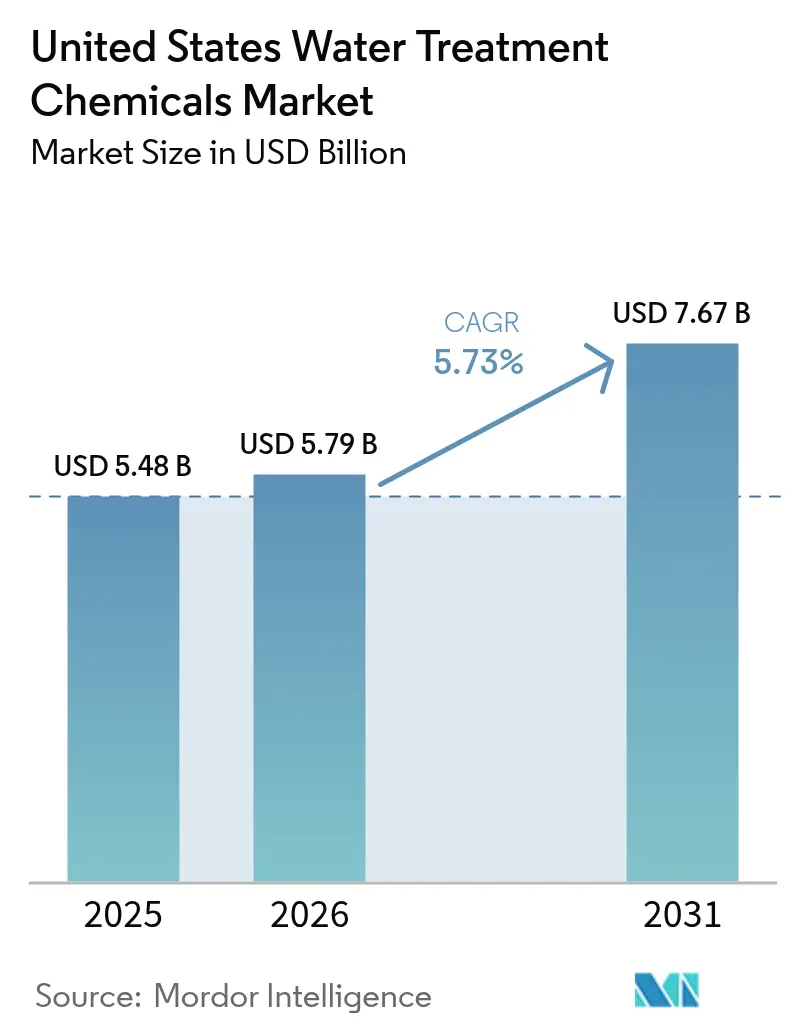

| Taille du marché de l'année de base (2025) | 5.48 Milliards de dollars |

| Taille du Marché (2026) | 5.79 Milliards de dollars |

| Taille du Marché (2031) | 7.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Traitement de l'Eau aux États-Unis par Mordor Intelligence

La taille du Marché des Produits Chimiques de Traitement de l'Eau aux États-Unis était évaluée à 5,48 milliards USD en 2025 et devrait croître de 5,79 milliards USD en 2026 pour atteindre 7,67 milliards USD d'ici 2031, à un TCAC de 5,73 % durant la période de prévision (2026-2031). Le renforcement des réglementations fédérales sur les PFAS, l'accélération des mandats de réutilisation industrielle de l'eau et l'adoption rapide des plateformes de dosage numérique se combinent pour stimuler la demande en produits chimiques dans les systèmes municipaux et industriels. Parallèlement, l'Agence de Protection de l'Environnement des États-Unis (EPA) a réservé 15 milliards USD en subventions d'infrastructure pour la remédiation des PFAS et le remplacement des canalisations en plomb, soutenant un cycle d'achat pluriannuel pour les coagulants spécialisés, les inhibiteurs de corrosion et les régénérants. Les États du Sud détiennent la plus grande part en raison de la densité des corridors pétrochimiques et de la croissance démographique, tandis que l'Ouest enregistre l'expansion la plus rapide grâce aux mandats de réutilisation de la Californie et à une chaîne d'approvisionnement en semi-conducteurs en plein essor. Les services publics municipaux restent le groupe de consommateurs le plus important, mais les transformateurs de produits alimentaires et de boissons affichent les gains les plus rapides, car des protocoles d'hygiène plus stricts en vertu de la Loi sur la Modernisation de la Sécurité Alimentaire (FSMA) stimulent les investissements dans les produits chimiques de nettoyage en place (CIP). La volatilité des coûts de l'acide chlorhydrique et de la soude caustique, conjuguée à la hausse des prix de l'énergie, continue de peser sur les marges des fabricants, bien que les mélanges spéciaux haut de gamme compensent en partie la pression en offrant une valeur plus élevée par livre d'ingrédient actif.

Points Clés du Rapport

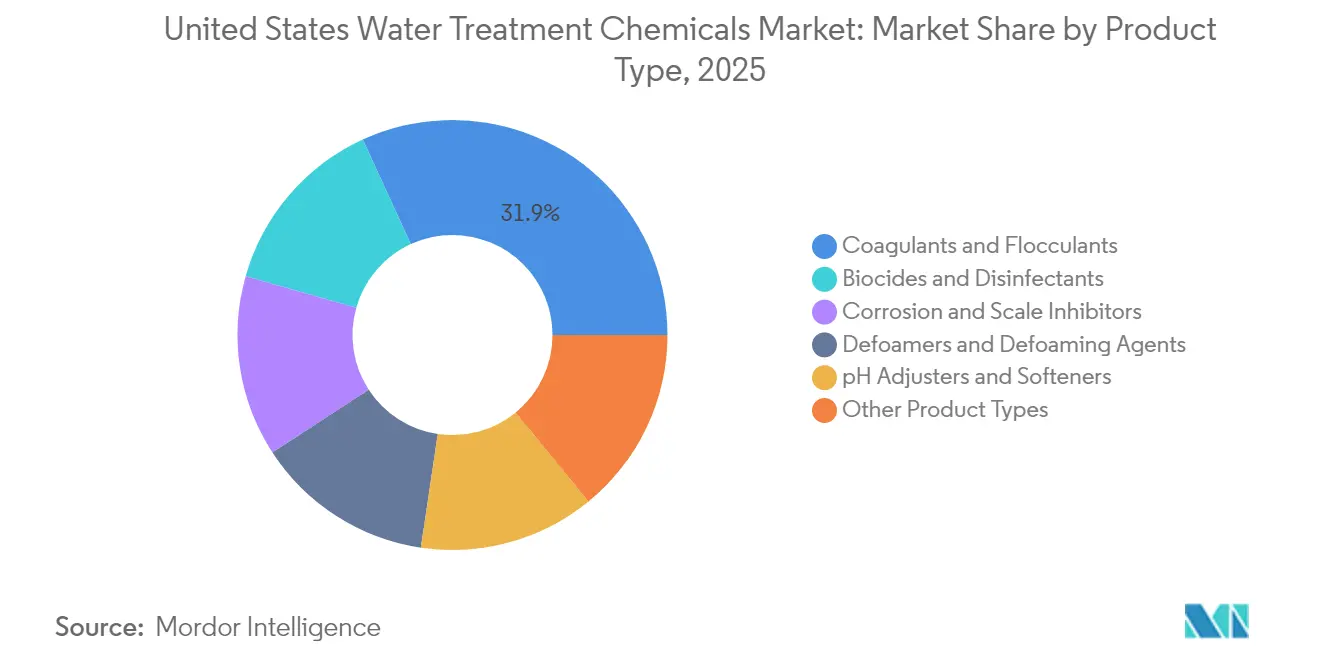

- Par type de produit, les coagulants et floculants détenaient 31,85 % de la part de marché des produits chimiques de traitement de l'eau aux États-Unis en 2025, tandis que les biocides et désinfectants devraient croître à un TCAC de 6,08 % jusqu'en 2031.

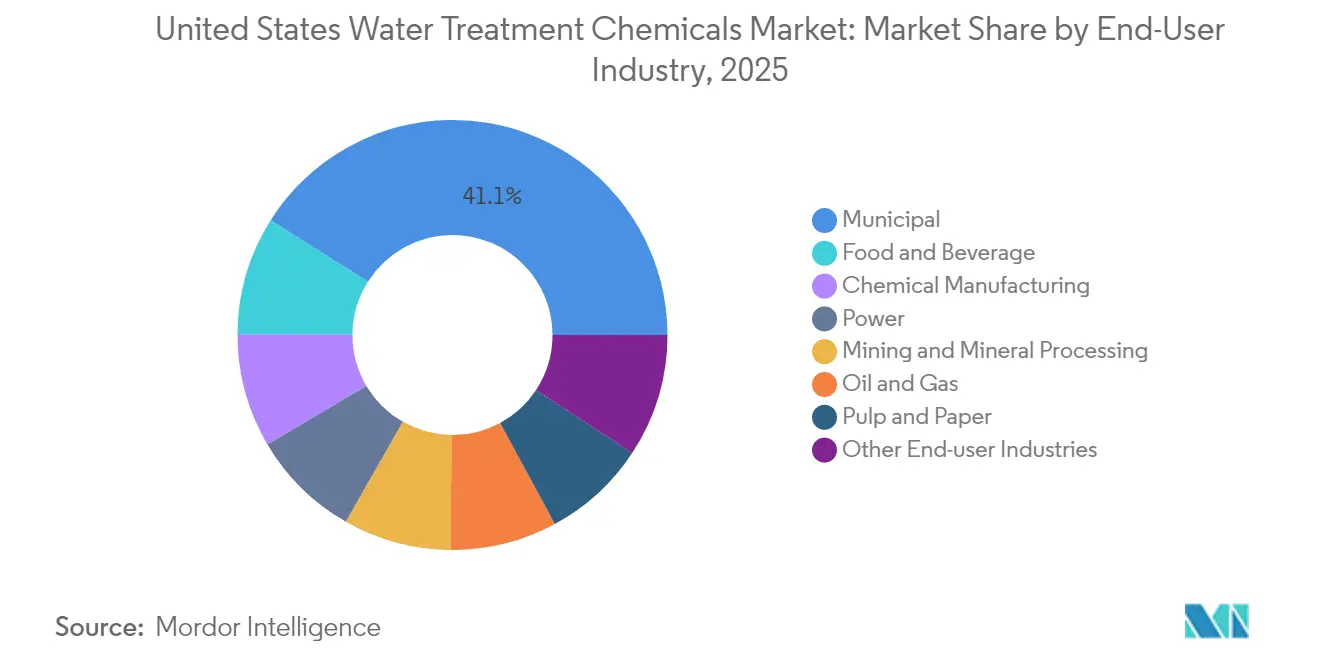

- Par secteur d'utilisation final, les services publics municipaux représentaient 41,05 % de la taille du marché des produits chimiques de traitement de l'eau aux États-Unis en 2025 ; les transformateurs de produits alimentaires et de boissons progressent à un TCAC de 6,22 % jusqu'en 2031.

- Par géographie, le Sud a dominé le marché des produits chimiques de traitement de l'eau aux États-Unis avec une part de revenus de 36,10 % en 2025, tandis que l'Ouest devrait se développer à un TCAC de 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Chimiques de Traitement de l'Eau aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation des financements fédéraux pour les PFAS et le remplacement des canalisations en plomb | +1.5% | National, plus fort dans les réseaux historiques du Nord-Est et du Midwest | Moyen terme (2-4 ans) |

| Expansion de la réutilisation industrielle de l'eau | +0.8% | Zones sujettes à la sécheresse sur la côte Ouest et dans le Sud-Ouest | Long terme (≥ 4 ans) |

| Adoption des produits chimiques de prétraitement membranaire | +1.2% | Adoption précoce en Californie, au Texas, en Floride | Moyen terme (2-4 ans) |

| Limites de rejet des PFAS par l'EPA | +0.9% | National, impact immédiat sur les effluents industriels | Court terme (≤ 2 ans) |

| Dosage numérique et produits chimiques liés aux capteurs | +0.6% | Pôles industriels au Texas, en Louisiane, en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Financements Fédéraux pour les PFAS et le Remplacement des Canalisations en Plomb

Un fonds de subventions fédérales de 15 milliards USD ciblant la dépollution des PFAS et le remplacement des conduites de service vétustes entraîne une augmentation marquée de la demande pour les mélanges de coagulation améliorée, les inhibiteurs de corrosion et les régénérants de charbon actif en grains (CAG)[1]Agence de Protection de l'Environnement des États-Unis, "Subventions pour les Infrastructures d'Eau Potable," epa.gov . Les petits services publics ne disposant pas de capitaux pour les membranes avancées déploient des formulations d'aluminium et de fer à haute charge car ces options offrent le coût de cycle de vie le plus bas pour l'élimination des PFAS à l'échelle sub-nanogramme. Simultanément, les projets de remplacement des conduites en plomb vieillissantes s'appuient sur des agents de contrôle de la corrosion à base de phosphate pour limiter la solubilité du plomb pendant les travaux d'excavation. La majeure partie des attributions est allouée aux villes du Midwest et du Nord-Est, construites sur des infrastructures du XIXe siècle, créant un arriéré pluriannuel de réquisitions de produits chimiques étroitement lié aux calendriers de décaissement des subventions. Les fournisseurs disposant d'un soutien interne en toxicologie et en réglementation remportent une part plus importante car ils naviguent plus efficacement dans les étapes de déclaration à l'EPA et d'enregistrement des produits.

Expansion de la Réutilisation Industrielle de l'Eau

La réglementation à l'échelle de l'État de Californie exige que les sites industriels consommant plus de 1 million de gallons par mois atteignent un seuil de 30 % d'eau recyclée d'ici 2030, augmentant ainsi la demande d'antitartrants, de biocides et de formulations de nettoyage compatibles avec de multiples boucles de réutilisation[2]Conseil de Contrôle des Ressources en Eau de Californie, "Programme de Recyclage de l'Eau," waterboards.ca.gov. Les usines de fabrication de semi-conducteurs en Arizona et les complexes pétrochimiques en développement le long du Golfe s'appuient sur des unités d'eau ultrapure (UPU) dotées de régénération par échange d'ions, d'acides de haute pureté et de micro-biocides pour protéger les rendements des plaquettes. Le recyclage des eaux produites dans les gisements de schiste gagne du terrain alors que les frais d'élimination dépassent 3 USD par baril, stimulant l'adoption d'inhibiteurs de tartre à haute température et d'oxydants à large spectre capables de résister à une salinité de 150 000 ppm. Les usines de produits alimentaires et de boissons ajoutent des systèmes CIP en circuit fermé pour contrer la hausse des surtaxes municipales, qui dépassent désormais 15 USD par millier de gallons dans les comtés soumis au stress hydrique.

Adoption des Produits Chimiques de Prétraitement Membranaire

Le déploiement croissant de modules d'osmose inverse (OI) et de nanofiltration dans les installations municipales et industrielles oriente les dépenses vers des antitartrants formulés pour un fonctionnement à faible pH, le contrôle de la silice et la séquestration du fer. Un virage national vers les membranes pour l'abattement des PFAS accélère les commandes de dioxyde de chlore et de biocides non oxydants qui suppriment l'encrassement biologique sans compromettre les couches polyamide des membranes d'OI. Les clients pharmaceutiques et électroniques négocient des prix premium pour des mélanges de prétraitement ultrapurs certifiés avec une teneur en métaux traces inférieure à 1 ppb. Alors que les pilotes d'osmose directe et les unités de distillation membranaire passent du stade pilote à une échelle commerciale précoce, les fournisseurs expérimentent de nouveaux dispersants qui maintiennent un flux élevé sous des pressions osmotiques élevées.

Limites de Rejet des PFAS par l'EPA

Les nouvelles normes d'effluents plafonnant le PFOA et le PFOS à 4 ppt poussent les finisseurs textiles, les galvaniseurs aérospatiaux et les traiteurs de lixiviat de décharges à moderniser les unités de coagulation-adsorption ou à ajouter des produits chimiques de polissage, tels que des résines échangeuses d'ions fonctionnalisées. Le calendrier est immédiat pour les permis de rejet direct, ce qui entraîne une courbe d'achat concentrée en début de période jusqu'en 2026, suivie de volumes d'exploitation en régime permanent. L'adoption sur le marché favorise les coagulants à base de chlorohydrate d'aluminium associés au charbon actif en poudre en raison de leur cinétique rapide et de leurs volumes de boues plus faibles par rapport aux options à base de chaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des coûts des matières premières et de l'énergie | -0.7% | National ; aigu dans les pôles chlor-alcali de la côte du Golfe | Court terme (≤ 2 ans) |

| Transition vers les technologies sans produits chimiques | -0.4% | Services publics municipaux sensibles aux coûts | Moyen terme (2-4 ans) |

| Réglementations sur la toxicité des sous-produits des biocides | -0.3% | Californie et Nord-Est en tant que précurseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts des Matières Premières et de l'Énergie

Les valeurs de l'acide chlorhydrique et de la soude caustique ont augmenté en 2024, sous l'effet de la hausse des prix de référence du gaz naturel et des goulets d'étranglement logistiques, ce qui a réduit les marges brutes des producteurs. Les unités chlor-alcali le long de la côte du Golfe ont réduit leur utilisation lors des coupures de courant liées aux ouragans, amplifiant les pénuries ponctuelles. Les cycles d'appels d'offres municipaux, souvent verrouillés un an à l'avance, ont laissé les fournisseurs exposés à des hausses de coûts qu'ils ne pouvaient pas répercuter. Les distributeurs plus petits desservant les installations rurales ont subi une pression plus grande car les suppléments diesel ont ajouté 8 à 12 % aux prix livrés, tandis que les volumes de consommation restaient fixes. Les acteurs plus importants ont compensé une partie de l'impact en passant aux voies ferrées et fluviales et en faisant jouer la flexibilité de leurs chaînes de valeur intégrées chlore et vinyle.

Transition vers les Technologies sans Produits Chimiques

Les villes de taille moyenne évaluent les systèmes UV-AOP, à l'ozone et les bioréacteurs à membranes pour réduire les risques de manipulation associés au chlore en vrac et aux boues d'alun. Les dépenses d'investissement restent le principal obstacle, mais les fonds fédéraux Build America, Buy America (BABA) rendent les équipements sans produits chimiques plus abordables dans certains comtés. Lorsqu'ils sont adoptés, la consommation de certains désinfectants chute brusquement, réduisant les volumes de commandes d'hypochlorite de sodium et d'amines quaternaires. Néanmoins, les systèmes hybrides qui s'appuient encore sur des nettoyants spécialisés et des inhibiteurs de corrosion résiduels maintiennent une part importante des dépenses en produits chimiques, même dans les installations dites « sans produits chimiques ».

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Biocides Stimulent la Croissance Malgré la Dominance des Coagulants

Les coagulants et floculants représentaient 31,85 % de la part de marché des produits chimiques de traitement de l'eau aux États-Unis en 2025, portés par leur rôle indispensable lors de la clarification primaire dans les bassins municipaux et industriels. Les dépenses en mélanges à base d'aluminium et de polyferrique restent stables car chaque gallon d'eau brute nécessite une élimination de base des particules, mais la croissance volumétrique suit la croissance démographique plutôt que de s'emballer. Les biocides et désinfectants, en revanche, enregistrent un TCAC de 6,08 %, le plus rapide de toutes les catégories. Les limites de rejet des PFAS, des seuils de numération des agents pathogènes plus stricts et des unités membranaires plus complexes nécessitent chacun des oxydants à large spectre spécialisés et des formulations non oxydantes. Les inhibiteurs de corrosion et de tartre haut de gamme affichent une croissance à un chiffre moyen alors que les remplacements de conduites de service en plomb s'accélèrent. Les ajusteurs de pH et les adoucissants font face à une pression sur les produits de base : la volatilité des prix au comptant de la soude caustique érode les marges, mais une demande constante des secteurs de l'énergie et de la pâte à papier soutient le volume de base. Les antimousses progressent à partir d'une base plus petite à mesure que les systèmes biologiques se multiplient, notamment dans les digesteurs industriels où les déséquilibres de tension superficielle provoquent des incidents de moussage. Les polymères spéciaux, les résines échangeuses d'ions et les additifs de niche regroupés sous « autres types de produits » captent les acheteurs des secteurs des semi-conducteurs et pharmaceutique, prêts à payer trois à quatre fois le prix par livre en échange d'une pureté au niveau ppb. Le dosage numérique remodèle la logique d'approvisionnement. Les acheteurs évaluent l'approvisionnement en produits chimiques sous l'angle de la performance — contrôle résiduel vérifié, boues minimales et durée de vie prolongée des membranes — plutôt qu'en termes de livres livrées. Les fournisseurs qui associent la télémétrie en temps réel à des gammes de produits chimiques gagnent des parts malgré une prime de prix de 20 à 30 %, renforçant un virage sectoriel du volume vers la valeur.

Par Secteur d'Utilisation Final : Leadership Municipal avec Accélération de l'Alimentation et des Boissons

Les services publics municipaux représentaient 41,05 % du marché des produits chimiques de traitement de l'eau aux États-Unis en 2025, une position qu'ils devraient maintenir jusqu'en 2031, la conformité à la Loi sur l'Eau Potable Sûre (SDWA) stimulant une demande constante, indépendamment des cycles macroéconomiques. Les échanges de conduites en plomb financés par les infrastructures et les déploiements pilotes de PFAS maintiennent une base saine. Le segment alimentation et boissons, cependant, croît à un TCAC de 6,22 %, la trajectoire la plus rapide parmi tous les secteurs, car les mandats stricts d'analyse des risques de la FSMA étendent les routines de désinfection et stimulent les mises à niveau des formulations CIP certifiées pour le contact direct avec les aliments. Les centrales électriques restent des acheteurs importants d'inhibiteurs de tartre, de modificateurs de pH et de désoxygénants pour les chaudières à haute pression ; cependant, la mise hors service progressive des turbines à charbon et à cycle combiné gaz tempère la croissance volumétrique. Les champs pétroliers et gaziers nécessitent des cocktails chimiques personnalisés pour traiter les eaux produites, souvent chargées d'ions formateurs de tartre et de bactéries. Les sites de fabrication chimique poussent pour un influent à très faible conductivité, stimulant les commandes d'acides de haute pureté, de soude caustique et de résines à lit mixte. Les exploitants miniers et les transformateurs de minéraux utilisent des floculants pour accélérer la déshydratation des résidus, les projets de saumure de lithium au Nevada et en Arkansas servant de nouveaux nœuds de croissance. Les papeteries et les usines de pâte à papier sont en diminution en nombre, mais les survivants investissent dans des biocides avancés et le contrôle des biofilms pour augmenter le temps de fonctionnement, maintenant ainsi une base de clients de niche mais fidèle. Les canaux de vente divergent : les comptes municipaux privilégient les contrats pluriannuels et les stocks de sécurité, tandis que les acheteurs industriels se tournent vers la livraison en flux tendu (JIT) tamponnée par des réservoirs en vrac sur site. Le service technique devient un facteur décisif de différenciation alors que les installations s'appuient sur les chimistes des fournisseurs pour résoudre les problèmes de qualité d'influent fluctuante et d'évolution des permis de rejet.

Analyse Géographique

Le Sud représentait 36,10 % des revenus nationaux en 2025, principalement porté par les raffineries du Texas, les complexes pétrochimiques de Louisiane et les réseaux municipaux en expansion de Floride. Le Texas à lui seul représente la majorité de la consommation de la région, grâce à son réseau de plus de 30 raffineries et vapocraqueurs d'éthylène qui s'appuient sur le traitement continu des eaux de refroidissement, la chimie des chaudières et le conditionnement des eaux usées. La proximité de la côte du Golfe avec les usines chlor-alcali réduit les coûts de fret, offrant un avantage par rapport aux homologues de l'Ouest.

L'Ouest devrait afficher le TCAC le plus rapide de 5,96 % jusqu'en 2031. La réglementation californienne sur la réutilisation exige que chaque grand site industriel modernise ses unités membranaires avec des antitartrants et des oxydants adaptés. Les usines de semi-conducteurs en Arizona exigent des produits chimiques ultrapurs certifiés selon des seuils d'impureté en parties par billion. Les centres de données au Nevada et en Utah ajoutent des tours de refroidissement évaporatives qui nécessitent des antitartrants à faible teneur en phosphate et sans phosphonate adaptés aux systèmes à rejet zéro de liquide (ZLD). Les coûts de fret élevés depuis les pôles de la côte du Golfe incitent les distributeurs à établir des usines de mélange satellites près de Los Angeles et de Phoenix, améliorant ainsi les délais de livraison et réduisant les empreintes carbone.

Le Nord-Est capte les financements liés aux PFAS plus rapidement que toute autre région, modernisant des réseaux de canalisations vieux de plusieurs décennies. Les courtes distances entre les fabricants de produits chimiques du New Jersey et les consommateurs de la région médio-atlantique maintiennent l'économie du fret sous contrôle.

La demande du Midwest continue de croître à un rythme stable. Les installations de transformation agro-alimentaire achètent des coagulants de base pour les usines de mouture humide du maïs et d'éthanol, tandis que les anciennes villes sidérurgiques modernisent progressivement leurs systèmes de refroidissement. Les couloirs logistiques rayonnant depuis Chicago soutiennent une distribution efficace par wagons, amortissant les coûts livrés malgré la distance par rapport aux monomères du Golfe.

Paysage Concurrentiel

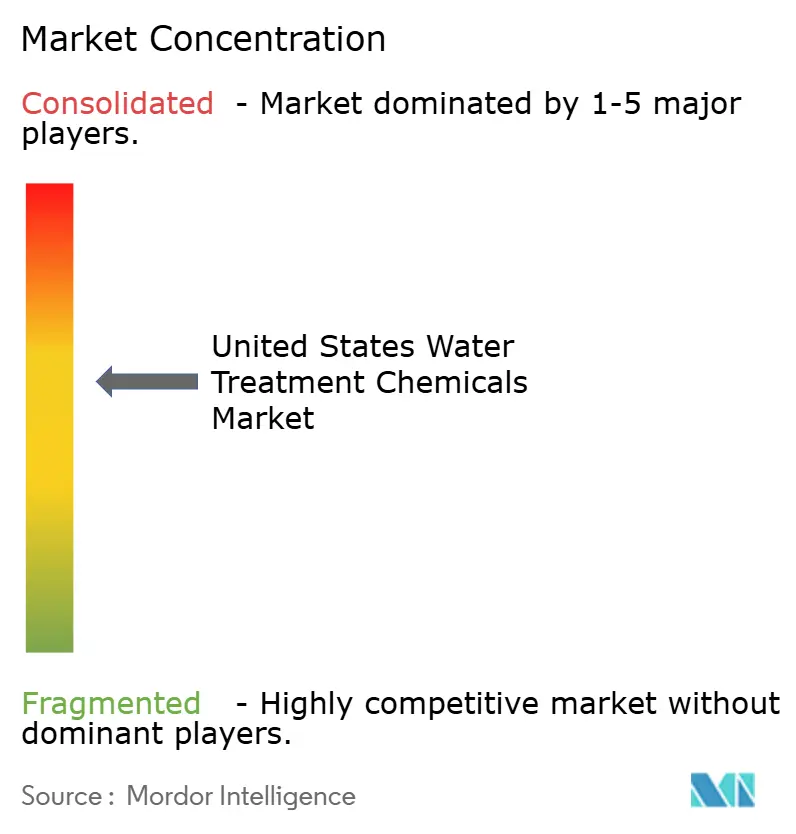

Le marché des produits chimiques de traitement de l'eau aux États-Unis présente une fragmentation modérée, mais l'élan de consolidation s'accélère à mesure que les coûts de conformité augmentent. L'intégration numérique émerge comme un champ de bataille central. Les leaders du marché regroupent capteurs, tableaux de bord en nuage et produits chimiques sous des contrats de garantie de performance. Les formulateurs plus petits ripostent en se spécialisant dans des niches à haute température et haute salinité où les producteurs en vrac manquent d'unités de gestion des stocks (SKU) adaptées. Les dépôts de brevets augmentent pour les adsorbants sélectifs des PFAS et les oxydants à faible teneur en halogènes. Les fournisseurs disposant de gammes de biocides enregistrées auprès de l'EPA et de portefeuilles de toxicologie robustes détiennent une barrière contre les nouveaux entrants car les coûts de ré-enregistrement peuvent dépasser 3 millions USD par ingrédient actif. La propriété par des fonds de capital-investissement augmente à mesure que les plateformes rachètent des mélangeurs régionaux pour gagner en densité de routes, puis vendent de manière croisée des polymères haut de gamme.

Leaders du Secteur des Produits Chimiques de Traitement de l'Eau aux États-Unis

Ecolab

Solenis

Kemira

Veolia

SNF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : BASF SE a lancé Trilon G, un chélant à base de GLDA avec 56 % de teneur en carbone renouvelable, commercialisé comme alternative facilement biodégradable à l'EDTA pour les opérations de nettoyage et d'adoucissement.

- Juillet 2024 : BASF a cédé son portefeuille de floculants miniers Magnafloc et Rheomax à Solenis dans le cadre d'une stratégie visant à se concentrer sur les réactifs de flottation et les auxiliaires d'extraction par solvant.

Périmètre du Rapport sur le Marché des Produits Chimiques de Traitement de l'Eau aux États-Unis

Le marché des produits chimiques de traitement de l'eau aux États-Unis comprend :

| Biocides et Désinfectants |

| Coagulants et Floculants |

| Inhibiteurs de Corrosion et de Tartre |

| Antimousses et Agents Antimousse |

| Ajusteurs de pH et Adoucissants |

| Autres Types de Produits |

| Énergie |

| Pétrole et Gaz |

| Fabrication Chimique |

| Exploitation Minière et Traitement des Minéraux |

| Municipal |

| Alimentation et Boissons |

| Pâte à Papier et Papier |

| Autres Secteurs d'Utilisation Final |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Produit | Biocides et Désinfectants |

| Coagulants et Floculants | |

| Inhibiteurs de Corrosion et de Tartre | |

| Antimousses et Agents Antimousse | |

| Ajusteurs de pH et Adoucissants | |

| Autres Types de Produits | |

| Par Secteur d'Utilisation Final | Énergie |

| Pétrole et Gaz | |

| Fabrication Chimique | |

| Exploitation Minière et Traitement des Minéraux | |

| Municipal | |

| Alimentation et Boissons | |

| Pâte à Papier et Papier | |

| Autres Secteurs d'Utilisation Final | |

| Par Géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du Marché des Produits Chimiques de Traitement de l'Eau aux États-Unis ?

Il devrait atteindre 7,67 milliards USD, soutenu par un TCAC de 5,73 % sur 2026-2031 à partir de 5,79 milliards USD en 2026.

Quelle catégorie de produits affichera la croissance la plus forte jusqu'en 2031 ?

Les biocides et désinfectants devraient se développer à un TCAC de 6,08 % en raison de la demande croissante pour un contrôle plus strict des agents pathogènes et l'atténuation de l'encrassement biologique des membranes.

Qu'est-ce qui stimule les ventes de produits chimiques aux usines de semi-conducteurs en Arizona ?

Les exigences en eau ultrapure pour la lithographie avancée génèrent des commandes d'acides de haute pureté, de résines échangeuses d'ions et d'antitartrants certifiés conformes aux normes de teneur en métaux inférieures à 1 ppb.

Pourquoi les municipalités restent-elles le groupe d'acheteurs le plus important ?

La conformité continue à la Loi sur l'Eau Potable Sûre et les programmes de remplacement des canalisations à grande échelle maintiennent les services publics municipaux dans l'utilisation de volumes importants de produits chimiques chaque jour.

Comment les systèmes de dosage numérique affectent-ils la consommation de produits chimiques ?

Les pompes d'alimentation liées à des capteurs en temps réel réduisent le surdosage de 15 à 25 %, tout en créant des contrats basés sur la valeur qui récompensent les fournisseurs pour une performance garantie plutôt que pour le volume pur.

Dernière mise à jour de la page le: