Taille et part du marché des produits chimiques pour le traitement municipal de l'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.48 Milliards de dollars |

| Taille du Marché (2031) | 16.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques pour le traitement municipal de l'eau par Mordor Intelligence

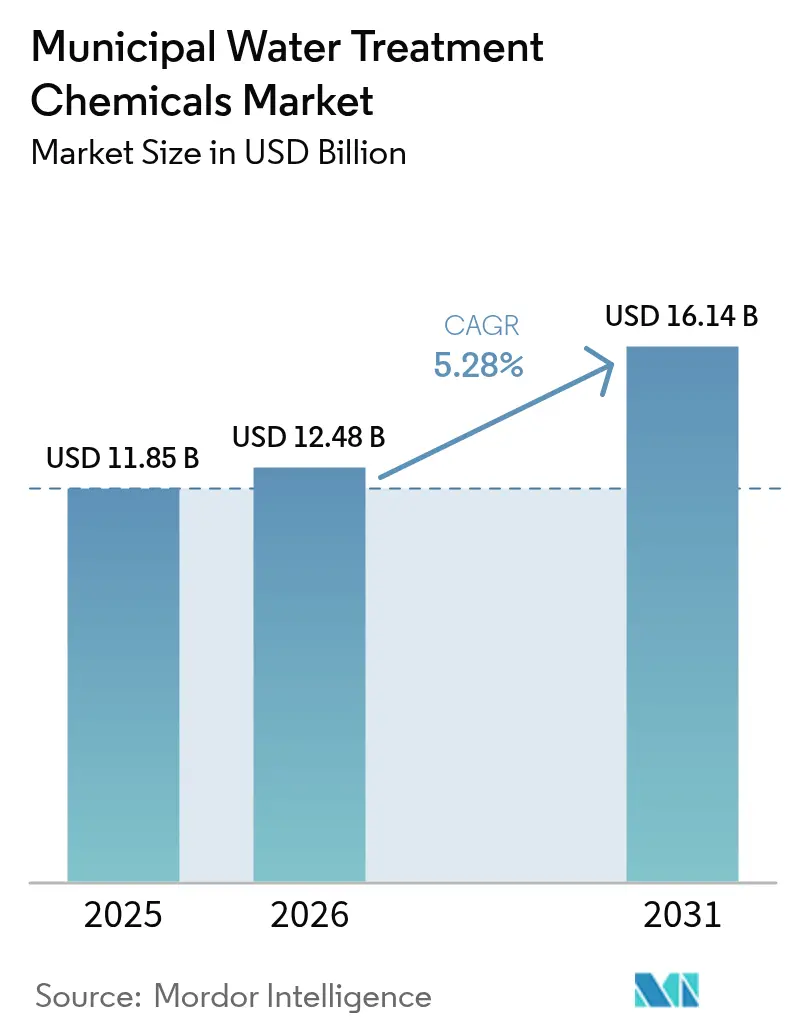

La taille du marché des produits chimiques pour le traitement municipal de l'eau est estimée à 12,48 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 11,85 milliards USD, avec des projections pour 2031 indiquant 16,14 milliards USD, croissant à un TCAC de 5,28 % sur la période 2026-2031. L'urbanisation, le durcissement des limites relatives aux PFAS à 4 ppt pour le PFOA et le PFOS, ainsi que la hausse des volumes d'eaux usées industrielles et municipales sont les forces déterminantes qui façonnent la demande. Les services publics rénovent leurs installations pour se conformer à la nouvelle réglementation de l'Agence de protection de l'environnement des États-Unis, en ajoutant des étapes avancées de coagulation, de floculation et d'oxydation qui favorisent les réactifs spécialisés. La pénurie d'eau côtière pousse au développement de la dessalement, tandis que des programmes gouvernementaux tels que la Mission Jal Jeevan de l'Inde accélèrent l'adoption des produits chimiques dans les économies à forte croissance. Les stratégies concurrentielles combinent désormais l'intégration verticale dans le secteur chlore-alcali, l'innovation biosourcée dans les floculants et les plateformes de dosage numérique, offrant aux fournisseurs de nouvelles voies pour la protection des marges et la différenciation des services.

Principaux enseignements du rapport

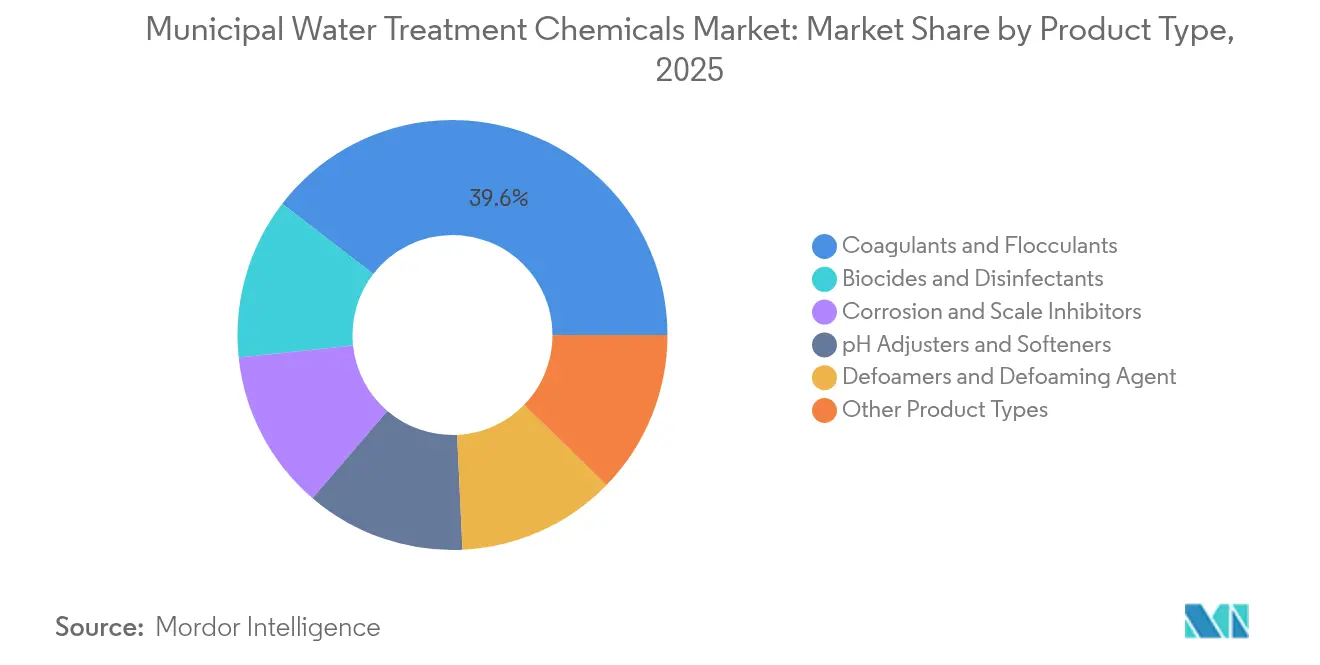

- Par type de produit, les coagulants et floculants détenaient 39,55 % de la part de marché des produits chimiques pour le traitement municipal de l'eau en 2025 ; les floculants devraient connaître la croissance la plus rapide avec un TCAC de 7,06 % jusqu'en 2031.

- Par chimie, les agents inorganiques représentaient 67,90 % de la part du marché des produits chimiques pour le traitement municipal de l'eau en 2025 ; la chimie biosourcée progresse à un TCAC de 7,33 % sur la période de prévision.

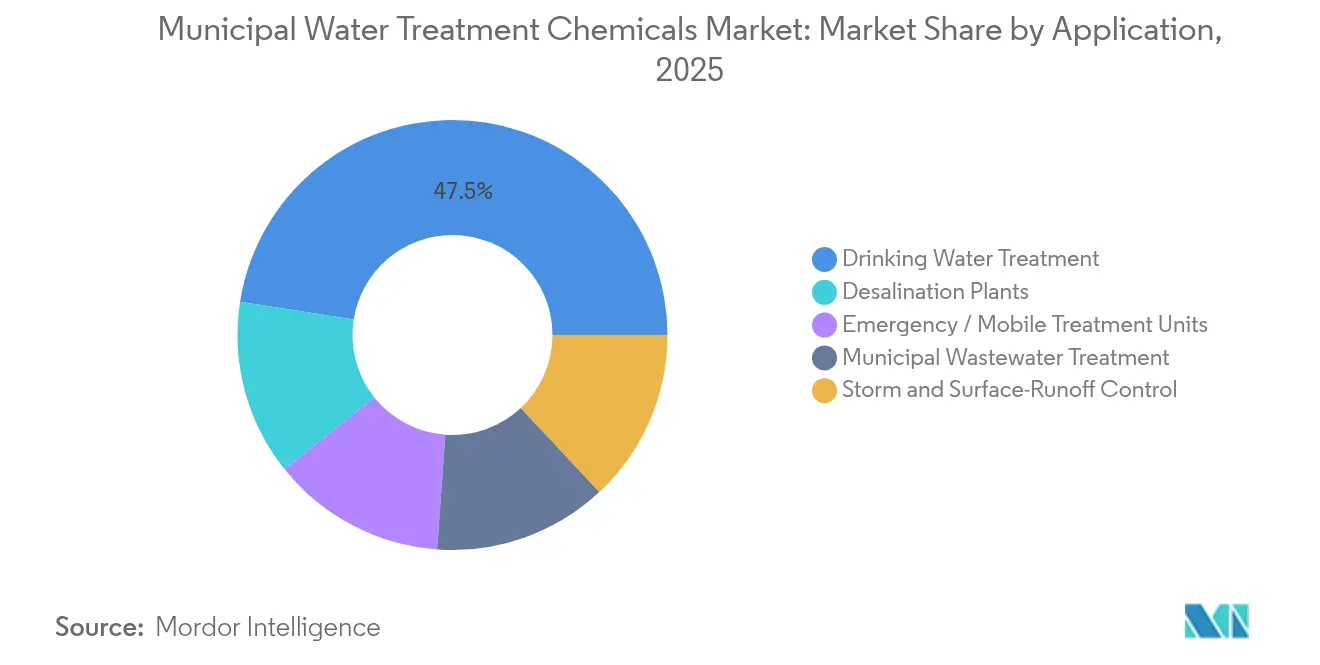

- Par application, le traitement de l'eau potable était en tête avec une part de 47,52 % de la taille du marché des produits chimiques pour le traitement municipal de l'eau en 2025, tandis que les usines de dessalement devraient se développer à un TCAC de 6,81 % jusqu'en 2031.

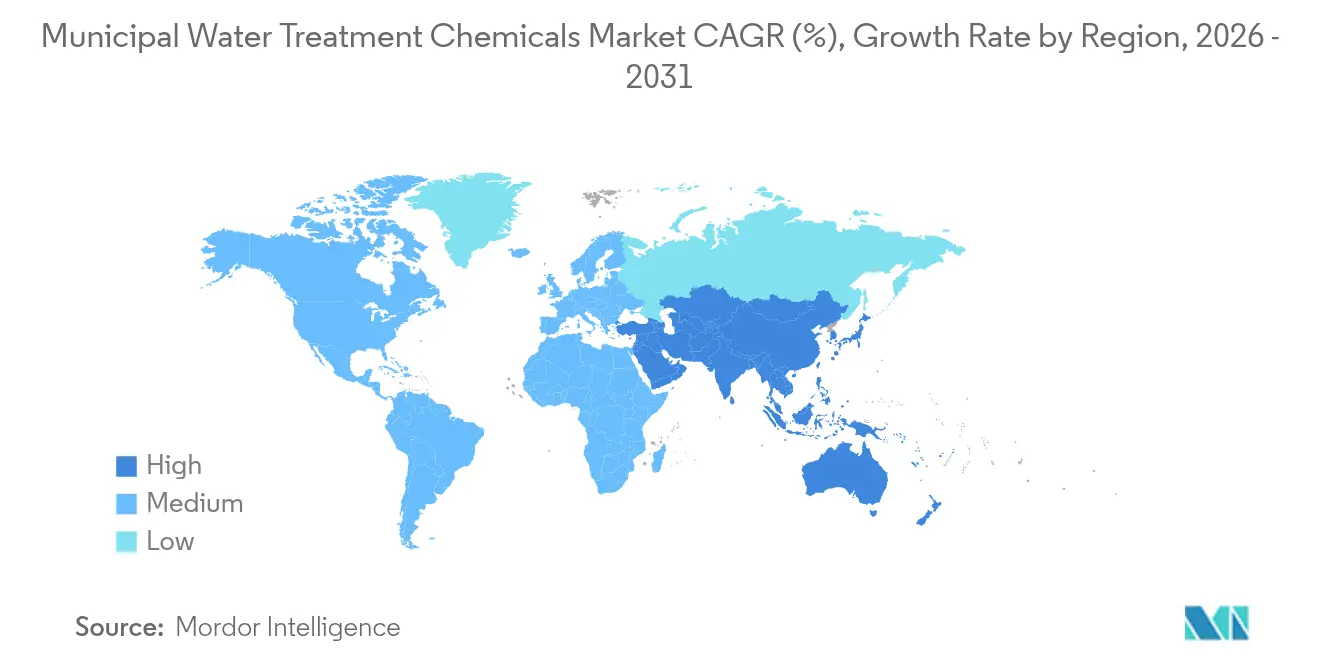

- Par géographie, l'Asie-Pacifique a capté 33,05 % de la part des revenus en 2025 ; la région devrait afficher le TCAC le plus élevé de 7,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques pour le traitement municipal de l'eau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population urbaine et vieillissement des réseaux de distribution | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Durcissement des normes de rejet pour les PFAS et les micropolluants | +0.8% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Expansion industrielle entraînant une augmentation des volumes d'eaux usées | +0.9% | Cœur de l'APAC, débordement vers le MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Mandats de réutilisation de l'eau augmentant la demande de produits chimiques de traitement avancé | +0.7% | Mondial, dirigé par les régions en pénurie d'eau | Long terme (≥ 4 ans) |

| Installations décentralisées conteneurisées nécessitant un dosage chimique précis | +0.6% | Mondial, en particulier dans les zones rurales et reculées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population urbaine et vieillissement des réseaux de distribution

Les habitants urbains mondiaux augmentent à un rythme annuel de 1,84 %, mettant à rude épreuve les canalisations vétustes qui se corrodent et s'entartrent, augmentant ainsi la consommation d'inhibiteurs de corrosion à base de phosphate[1]. La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué des milliards à la réhabilitation des canalisations, mais seulement 25 % ont été déployés, laissant un arriéré important qui stimulera les achats de produits chimiques à moyen terme. Les eaux usées à plus haute densité contiennent désormais des charges particulaires plus complexes, incitant les services publics à doubler les doses de chlorure de polyaluminium et de chlorure ferrique pour respecter les limites de turbidité. L'adoucissement à la chaux et au carbonate de sodium reste répandu pour réduire la dureté de 35-40 grains à environ 5 grains, mais les objections environnementales aux rejets de saumure orientent les villes vers des séquestrants alternatifs.

Durcissement des normes de rejet pour les PFAS et les micropolluants

La règle finale de l'Agence de protection de l'environnement des États-Unis de 2024 oblige 4 100 à 6 700 systèmes à respecter les concentrations maximales admissibles en PFAS, avec des coûts de conformité estimés à 1,5 milliard USD par an. Les services publics testent rapidement des tensioactifs cationiques tels que le CTAC en association avec l'alun pour atteindre une élimination des PFAS supérieure à 80 %, tandis que l'oxydation avancée à l'acide peracétique montre des résultats prometteurs contre les traces de produits pharmaceutiques. Les délais réglementaires d'avril 2027 pour la surveillance et d'avril 2029 pour la pleine conformité réduisent les fenêtres d'adoption et favorisent les solutions chimiques clés en main par rapport aux membranes à forte intensité capitalistique.

Expansion industrielle entraînant une augmentation des volumes d'eaux usées

Les prévisions placent le secteur plus large du traitement de l'eau et des eaux usées au-dessus de 1 000 milliards USD d'ici 2033, en raison de la montée en puissance de la production industrielle. Les usines de fabrication de semi-conducteurs exigent de l'eau ultrapure et génèrent des effluents hautement alcalins, tandis que les usines textiles d'Asie-Pacifique produisent des rejets chargés en colorants de 200 à 600 mg/L de DBO et en métaux lourds qui nécessitent des coagulants composites Fe-Al atteignant 90 % d'élimination du phosphore. Les effluents pharmaceutiques riches en antibiotiques stimulent l'adoption de l'oxydation avancée et de biocides spécialisés capables de dégrader les composés organiques récalcitrants.

Mandats de réutilisation de l'eau augmentant la demande de produits chimiques de traitement avancé

La Californie vise 800 000 acres-pieds d'eau recyclée d'ici 2030, doublant à 1,8 million d'ici 2040, stimulant les commandes de coagulants de haute qualité, d'auxiliaires membranaires et de kits de dosage UV-POA. Le NEWater de Singapour, l'Aquapolo du Brésil et les nouvelles ordonnances de réutilisation sur site à Austin et Miami illustrent le pivot mondial vers des filières de traitement quaternaire qui nécessitent une chimie finement ajustée pour la déstabilisation des particules et le contrôle des agents pathogènes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution vers des alternatives de traitement physiques et membranaires | -0.4% | Mondial, dirigé par les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pour les intrants chlore-alcali et pétrochimiques | -0.3% | Mondial, avec l'impact le plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Résistance du public à la chloration et aux additifs chimiques | -0.2% | Amérique du Nord et UE, s'étendant aux centres urbains mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des alternatives de traitement physiques et membranaires

L'osmose inverse et les membranes nanocomposites à couche mince offrent désormais un rejet robuste des contaminants sans prétraitement chimique intensif, réduisant la demande en coagulants jusqu'à 40 % dans certaines installations. Les bioréacteurs membranaires à intelligence artificielle réduisent encore les doses chimiques de 75 %, bien que les risques d'encrassement et les nettoyages chimiques périodiques tempèrent le potentiel de remplacement total.

Volatilité des prix des matières premières pour les intrants chlore-alcali et pétrochimiques

Le secteur chlore-alcali, à forte intensité électrique, est confronté à des tarifs d'électricité volatils à mesure que les réseaux pivotent vers les énergies renouvelables intermittentes, augmentant les coûts unitaires de l'hypochlorite de sodium, du chlorure ferrique et de la soude caustique. Les floculants polymères subissent des fluctuations similaires lorsque les monomères dérivés du naphta augmentent, incitant les producteurs à conclure des contrats à long terme sur l'énergie et l'éthylène ou à s'intégrer en amont dans l'électrolyse de la saumure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les coagulants assurent le leadership du marché

Les coagulants et floculants détenaient une part de revenus dominante de 39,55 % en 2025 au sein du marché des produits chimiques pour le traitement municipal de l'eau. Les sels métalliques tels que le chlorure de polyaluminium restent indispensables pour déstabiliser les colloïdes, tandis que les biofloculants comme le LaChiPur à base de chitosane gagnent du terrain à un TCAC rapide de 7,06 % grâce à leurs avantages en matière de biodégradabilité. Les volumes d'hypochlorite de sodium continuent d'augmenter, mais les hybrides UV-chlore grignotent la croissance traditionnelle des désinfectants. Les agents de contrôle de la corrosion des canalisations enregistrent des gains réguliers à mesure que les services publics s'attaquent aux réseaux vieillissants. Les mélanges multifonctionnels combinant coagulation, inhibition de l'entartrage et contrôle résiduel illustrent l'évolution du secteur vers des packs chimiques qui réduisent la complexité opérationnelle et les stocks de fûts.

L'innovation dans les floculants couvre les copolymères de polyacrylamide cationique pour la capture des microplastiques et les poudres à base de tannin qui réduisent la production de boues de 15 à 20 %. La demande d'ajusteurs de pH reste liée à l'adoucissement à la chaux et au carbonate de sodium dans les marchés à eau dure, même si les mandats de rejet zéro liquide stimulent des chimies alternatives pour atteindre la douceur. Les antimousses à base de silicone centrés sur les polyméthylsiloxanes occupent une niche spécialisée mais vitale dans les bassins d'aération à fort cisaillement, empêchant le transfert de panaches bactériens portés par la mousse qui compromet les performances des clarificateurs.

Par chimie : les produits chimiques inorganiques dominent malgré l'innovation biosourcée

Les réactifs inorganiques contrôlaient 67,90 % des ventes de 2025 sur le marché des produits chimiques pour le traitement municipal de l'eau, ancrés par le sulfate d'aluminium, le chlorure ferrique et les dérivés du chlore. Les économies d'échelle, l'efficacité éprouvée et la large compatibilité avec les eaux brutes sous-tendent leur domination. Pourtant, la chimie biosourcée, bien que représentant seulement 5 % aujourd'hui, se développe à un TCAC de 7,33 %. Les extraits naturels de graines de Moringa oleifera, le chitosane de carapace de crabe et les dérivés de lignine pénètrent les services publics sensibles aux coûts des boues qui recherchent des résidus sans métaux. L'affirmation de Kemira selon laquelle 47 % de son flux d'intrants provient déjà de matériaux renouvelables ou recyclés illustre le pivot des acteurs établis.

Les composés organiques synthétiques jouent encore un rôle adjuvant clé, notamment les polyacrylamides cationiques et anioniques qui relient les particules après la coagulation primaire. Les variantes de polyDADMAC de nouvelle génération montrent une neutralisation de charge supérieure dans les eaux à faible alcalinité, réduisant les dosages de métaux de 10 à 15 %. La recherche sur les composites alginate-argile mélange des squelettes inorganiques avec des liants renouvelables, promettant des performances hybrides à un coût compétitif, brouillant davantage les frontières chimiques classiques.

Par application : le traitement de l'eau potable mène la croissance

Le traitement de l'eau potable détenait une part de revenus de 47,52 % en 2025 sur l'ensemble du marché des produits chimiques pour le traitement municipal de l'eau et reste le principal moteur de conformité dans le cadre de la nouvelle réglementation sur les PFAS. Les dosages de coagulants dans certaines installations américaines ont augmenté de 25 % après la réglementation pour atteindre 60 à 70 mg/L, les opérateurs cherchant à améliorer l'efficacité d'élimination avant les délais de surveillance de 2027. Le traitement des eaux usées reste le deuxième débouché, faisant face à des charges industrielles plus élevées en DCO et en nutriments qui nécessitent des agents spécialisés comme les mélanges Fe-Al pour la capture simultanée du phosphore.

Le dessalement est le segment qui progresse le plus rapidement, avec un TCAC prévu de 6,81 % jusqu'en 2031, l'Algérie, l'Arabie saoudite et plusieurs États côtiers indiens développant leur capacité d'osmose inverse. Les antitartrants et biocides de prétraitement doivent désormais se conformer à des réglementations de rejet plus strictes, stimulant l'adoption de formulations biodégradables sans phosphonate. Les surcharges d'eaux pluviales dues au changement climatique et les déploiements d'intervention d'urgence renforcent la demande de rampes de dosage portables, un domaine où Ecolab et Veolia commercialisent des filières de traitement conteneurisées préchargées avec des cartouches de réactifs multiactions.

Analyse géographique

L'Asie-Pacifique domine avec une part de 33,05 % des revenus mondiaux de 2025 et affiche le TCAC le plus rapide de 7,48 % jusqu'en 2031. L'Inde seule vise une valeur de marché de 2,8 milliards USD d'ici 2025, la Mission Jal Jeevan s'orientant vers l'eau courante universelle. Les clusters textiles et de semi-conducteurs chinois rejettent des flux à forte DCO et chargés en colorants ; plus de 80 % des effluents industriels entraient historiquement dans les cours d'eau sans traitement, entraînant une vague de modernisations chimiques. Les mégaprojets de dessalement simultanés en Chine et en Australie exigent des antitartrants à faible encrassement et des co-agents biocompatibles qui prolongent la durée de vie des membranes.

L'Amérique du Nord, bien que mature, pivote vers des cycles de remplacement axés sur la conformité. Le marché des produits chimiques pour le traitement municipal de l'eau dans la région est soutenu par la réglementation de l'Agence de protection de l'environnement des États-Unis sur les PFAS avec des dépenses chimiques récurrentes annuelles de 1,5 milliard USD. Les subventions américaines pour les infrastructures donnent la priorité au remplacement des conduites de service en plomb, une mesure qui augmente les volumes d'inhibiteurs de corrosion à base de phosphate. Les services publics canadiens passent de la chloration au gaz à la génération d'hypochlorite sur site, réduisant les risques de transport et favorisant des saumures plus concentrées.

L'Europe maintient des directives environnementales de longue date telles que la Directive-cadre sur l'eau, soutenant une demande robuste de coagulants premium répondant aux limites de résidus d'aluminium faibles. L'AMP 8 au Royaume-Uni ouvrira de nouveaux appels d'offres favorisant les fournisseurs qui offrent des références en matière d'économie circulaire et des chimies de réduction des boues. Les services publics nordiques intègrent les énergies renouvelables, notamment la cogénération au biogaz dans la digestion, stimulant les ventes d'auxiliaires chimiques qui stabilisent les processus anaérobies. La législation de l'UE encourageant la réutilisation de l'eau fait émerger des packs de traitement quaternaire, et les fournisseurs d'oxydants spécialisés et de synergistes coagulants en tirent profit.

Paysage concurrentiel

Le leadership mondial reste modérément fragmenté. L'acquisition par Ecolab de Barclay Water Management pour 50 millions USD a ajouté une technologie propriétaire de monochloramine qui réduit le risque de Legionella et élargit une base de service dans le nord-est des États-Unis. Solenis développe sa capacité de polyvinylamine via une usine de 193 millions USD en Virginie qui raccourcit les chaînes d'approvisionnement pour les services publics américains.

La numérisation est passée au premier plan : le logiciel WAVE PRO de DuPont simule des scénarios d'ultrafiltration, réduisant les facteurs de sécurité de sur-conception et permettant des surdosages chimiques plus faibles. SNF poursuit ses expansions mondiales de polyacrylamide, intégrant des usines de monomère d'acrylamide en amont pour se prémunir contre les fluctuations du naphta. L'usine PFAS de Veolia dans le Delaware illustre la vente groupée d'ingénierie, d'approvisionnement et de construction plus la fourniture de produits chimiques, prouvant l'attrait des ventes de solutions par rapport à la livraison de simples produits de base. L'activité des fonds de capital-investissement, comme l'acquisition d'USALCO par H.I.G. Capital, souligne la résilience des flux de trésorerie des marchés de l'eau réglementés et accélère la consolidation.

Des start-ups axées sur les biofloculants, les catalyseurs d'oxydation à l'acide peracétique et le dosage amélioré par l'intelligence artificielle émergent, mais les obstacles à la montée en puissance et les cycles de qualification des clients favorisent les acteurs établis disposant de réseaux d'approvisionnement établis. Néanmoins, les vents réglementaires favorables aux chimies plus vertes ouvrent des niches d'espace blanc que des innovateurs agiles peuvent saisir, notamment dans les régions où les coûts d'élimination des boues représentent 20 à 25 % des coûts opérationnels.

Leaders du secteur des produits chimiques pour le traitement municipal de l'eau

Ecolab (Nalco Water)

Kemira

BASF SE

Solenis

Veolia Water Technologies & Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Veolia a inauguré une usine d'élimination des PFAS de 35 millions USD dans le Delaware pour traiter l'eau de 100 000 résidents en utilisant du charbon actif granulé. Cela s'ajoute aux avancées dans les produits chimiques pour le traitement municipal de l'eau, améliorant la sécurité de l'eau potable.

- Novembre 2024 : Ecolab a finalisé l'acquisition de Barclay Water Management pour 50 millions USD. Cela ajoute le système propriétaire iChlor® de monochloramine à son portefeuille de produits chimiques pour le traitement municipal de l'eau pour le traitement des bactéries Legionella.

Portée du rapport mondial sur le marché des produits chimiques pour le traitement municipal de l'eau

Le rapport sur le marché des produits chimiques pour le traitement municipal de l'eau comprend :

| Biocides et désinfectants |

| Coagulants et floculants |

| Inhibiteurs de corrosion et d'entartrage |

| Ajusteurs de pH et adoucissants |

| Antimousses et agents antimousse |

| Autres types de produits |

| Inorganique |

| Organique |

| Biosourcé |

| Traitement de l'eau potable |

| Traitement des eaux usées municipales |

| Usines de dessalement |

| Contrôle des eaux pluviales et des ruissellements de surface |

| Unités de traitement d'urgence et mobiles |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Biocides et désinfectants | |

| Coagulants et floculants | ||

| Inhibiteurs de corrosion et d'entartrage | ||

| Ajusteurs de pH et adoucissants | ||

| Antimousses et agents antimousse | ||

| Autres types de produits | ||

| Par chimie | Inorganique | |

| Organique | ||

| Biosourcé | ||

| Par application | Traitement de l'eau potable | |

| Traitement des eaux usées municipales | ||

| Usines de dessalement | ||

| Contrôle des eaux pluviales et des ruissellements de surface | ||

| Unités de traitement d'urgence et mobiles | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits chimiques pour le traitement municipal de l'eau ?

La taille du marché des produits chimiques pour le traitement municipal de l'eau a atteint 12,48 milliards USD en 2026 et devrait croître pour atteindre 16,14 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les floculants devraient enregistrer le TCAC le plus élevé de 7,06 % jusqu'en 2031, les services publics adoptant des polymères biosourcés pour une meilleure biodégradabilité.

Comment les réglementations sur les PFAS influenceront-elles la demande de produits chimiques ?

La réglementation de l'Agence de protection de l'environnement des États-Unis sur les PFAS de 2024 oblige 4 100 à 6 700 systèmes à installer de nouveaux procédés de traitement, soutenant des dépenses chimiques annuelles supplémentaires de 1,5 milliard USD.

Pourquoi l'Asie-Pacifique est-elle en tête de la croissance du marché ?

L'urbanisation rapide, les rejets industriels à grande échelle et les programmes d'infrastructure hydraulique soutenus par les gouvernements donnent à l'Asie-Pacifique un avantage de TCAC de 7,48 % jusqu'en 2031.

Quel rôle jouent les produits chimiques biosourcés dans le secteur ?

Les coagulants et floculants biosourcés, bien que représentant une faible part aujourd'hui, croissent à un TCAC de 7,33 % car ils réduisent le volume des boues et s'alignent sur le durcissement des normes de durabilité.

Dernière mise à jour de la page le: