Taille et Part du Marché des Technologies de Traitement de l'Eau et des Eaux Usées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 69.08 Milliards de dollars |

| Taille du Marché (2031) | 92.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Traitement de l'Eau et des Eaux Usées par Mordor Intelligence

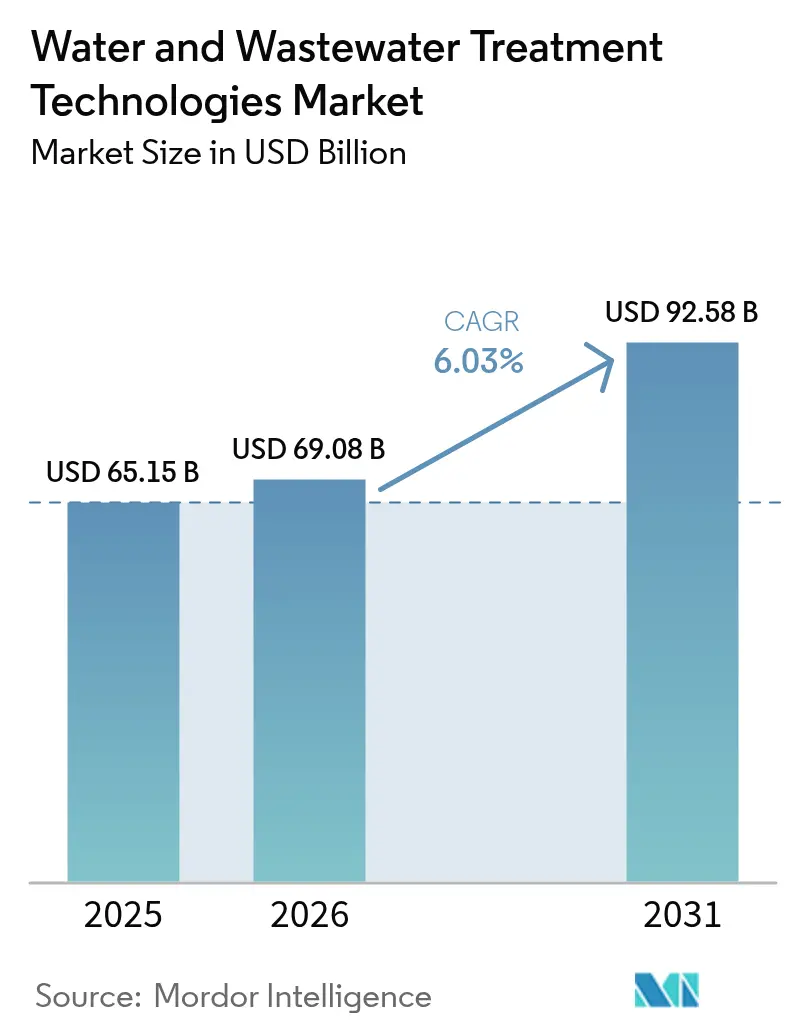

La taille du Marché des Technologies de Traitement de l'Eau et des Eaux Usées était évaluée à 65,15 milliards USD en 2025 et devrait croître de 69,08 milliards USD en 2026 pour atteindre 92,58 milliards USD d'ici 2031, à un TCAC de 6,03 % durant la période de prévision (2026-2031). Une croissance robuste découle du renforcement des réglementations environnementales, de l'essor des exigences de rejet zéro liquide et des mises à niveau agressives des infrastructures qui se déploient simultanément dans les économies matures et émergentes. Les services publics municipaux anticipent les investissements pour remplacer les réseaux vieillissants, tandis que les utilisateurs industriels dans les régions soumises au stress hydrique déploient des systèmes avancés pour obtenir des permis et récupérer des ressources. Parallèlement, les outils d'intelligence artificielle optimisent le dosage chimique et la disponibilité des actifs, transformant les économies opérationnelles en moteurs de demande organique. La consolidation remodèle également la dynamique concurrentielle à mesure que des plateformes intégrées émergent par le biais de méga-fusions, intensifiant la course à l'innovation dans des niches spécialisées telles que la destruction des PFAS et l'élimination des microplastiques.

Principaux Enseignements du Rapport

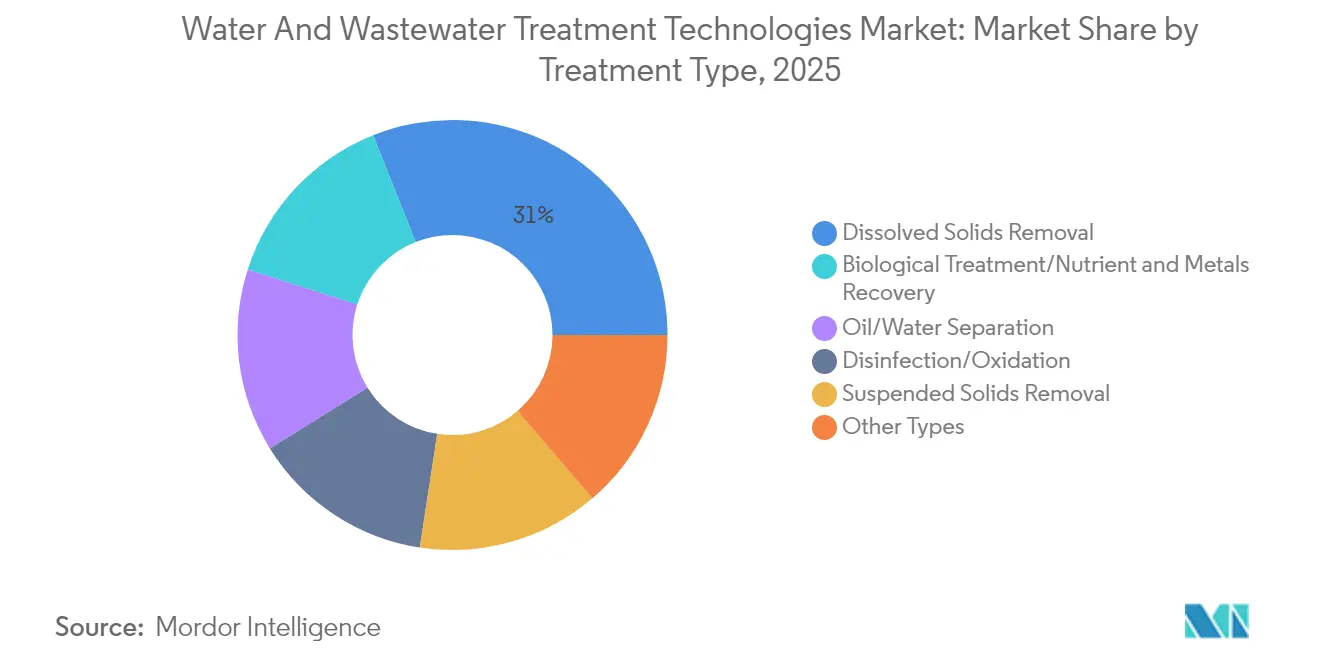

- Par type de traitement, les technologies d'élimination des solides dissous ont dominé avec 31,02 % de la part du marché des technologies de traitement de l'eau et des eaux usées en 2025, tandis que le traitement biologique et la récupération des nutriments progressent à un TCAC de 7,04 % jusqu'en 2031.

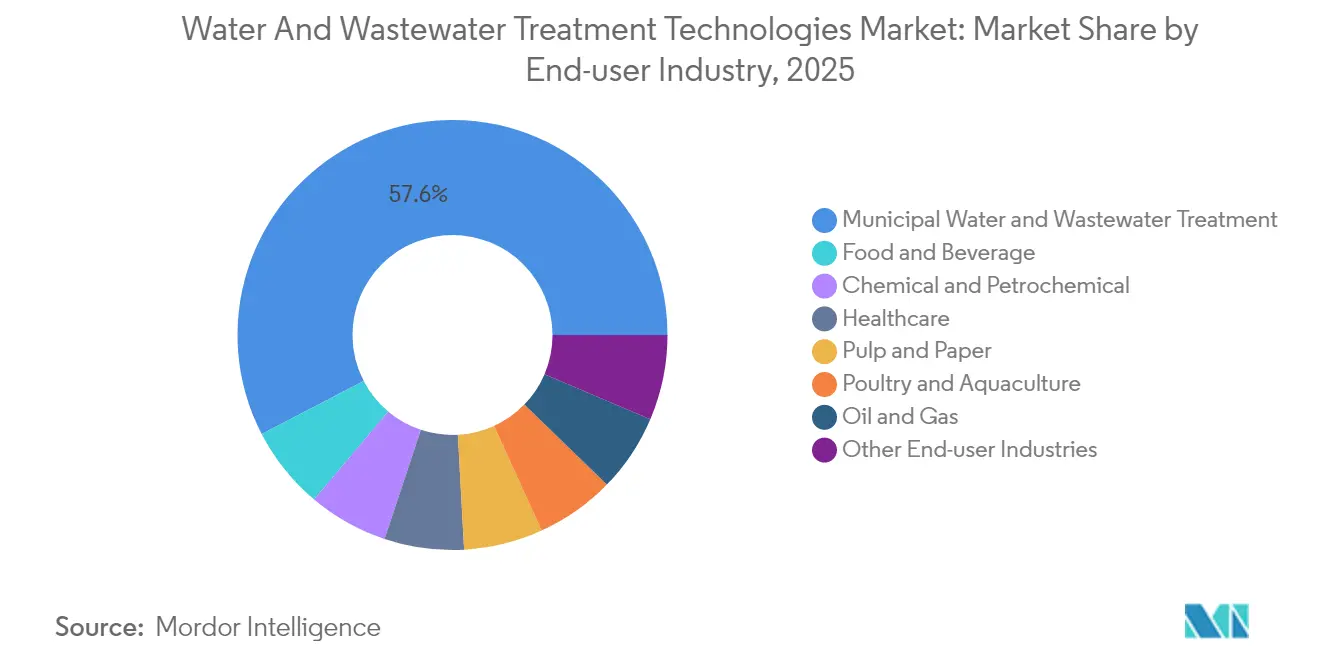

- Par secteur d'utilisation final, les applications municipales représentaient 57,62 % de la taille du marché des technologies de traitement de l'eau et des eaux usées en 2025, tandis que les installations du secteur alimentation et boissons se développent à un TCAC de 7,55 % jusqu'en 2031.

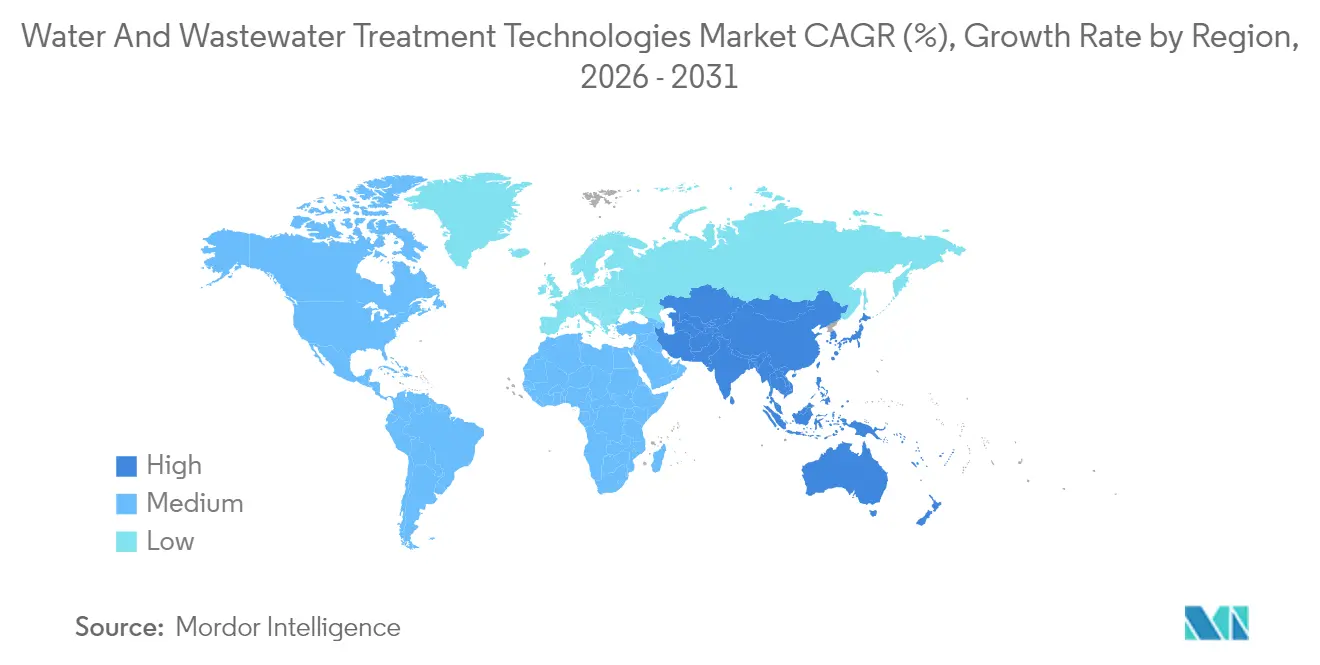

- Par géographie, l'Asie-Pacifique représentait 34,55 % des revenus 2025 du Marché des Technologies de Traitement de l'Eau et des Eaux Usées et progresse au TCAC le plus élevé de 8,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Traitement de l'Eau et des Eaux Usées

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats plus stricts de rejet zéro liquide (ZLD) | +1.8% | Mondial, avec un impact concentré en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Croissance des installations de traitement modulaires décentralisées | +1.2% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Hausse des quotas de réutilisation industrielle dans les régions soumises au stress hydrique | +1.5% | Cœur APAC, Moyen-Orient, débordement vers l'Amérique latine | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement pour la réutilisation des eaux produites issues du schiste | +1.0% | Cœur Amérique du Nord, en expansion vers l'Argentine et l'Australie | Moyen terme (2-4 ans) |

| Comptage intelligent et maintenance prédictive activés par l'IA | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats plus Stricts de Rejet Zéro Liquide

Le renforcement de l'application dans les secteurs de l'énergie, de la pétrochimie et des mines convertit les budgets de conformité en capital stratégique, les installations installant des lignes intégrées d'évaporation thermique, de cristallisation et de membranes qui récupèrent les sels et les minéraux tout en visant un rejet quasi nul[1]Agence de Protection de l'Environnement, "Réglementation Nationale Primaire sur l'Eau Potable relative aux PFAS," epa.gov. Les premiers adoptants tirent parti des sous-produits récupérés pour compenser une partie de leurs dépenses d'investissement, creusant l'écart de coût pour les retardataires qui s'appuient encore sur un traitement physico-chimique de base. La force du mandat est la plus grande en Asie et dans le Golfe, où les nouveaux permis exigent de plus en plus la conformité ZLD comme condition préalable à l'exploitation. Les investisseurs considèrent donc la capacité ZLD comme un indicateur de la sécurité des licences à long terme, faisant monter les carnets de commandes d'équipements tout au long de la chaîne de valeur. À moyen terme, ces règles devraient augmenter le marché des technologies de traitement de l'eau et des eaux usées d'environ 1,8 point de pourcentage de TCAC.

Croissance des Installations de Traitement Modulaires Décentralisées

L'étalement urbain rapide dépasse le rythme auquel les installations centralisées peuvent être implantées et financées, suscitant un intérêt croissant pour les systèmes conteneurisés pouvant être livrés en quelques mois plutôt qu'en années. Les lignes modulaires permettent des ajouts de capacité progressifs qui se synchronisent avec les cycles de développement immobilier, garantissant que les services publics évitent les investissements immobilisés dans des actifs surdimensionnés. L'approche abaisse les barrières à l'entrée pour les petites et moyennes municipalités qui n'ont pas accès au financement obligataire pour les méga-installations, ouvrant de nouvelles poches adressables pour les fournisseurs d'équipements. L'Europe et l'Amérique du Nord ont été pionnières dans les projets pilotes, mais la reproductibilité dans les corridors asiatiques densément peuplés fait monter les volumes. Sur un horizon à long terme, la tendance contribue à hauteur de 1,2 point de pourcentage à la croissance du marché des technologies de traitement de l'eau et des eaux usées.

Hausse des Quotas de Réutilisation Industrielle dans les Régions Soumises au Stress Hydrique

Des pourcentages de réutilisation obligatoires figurent désormais dans les licences d'exploitation au Moyen-Orient, en Australie et dans certaines parties des États-Unis, transformant les eaux usées d'un coût d'élimination en une ressource stratégique. Les industries pétrochimiques, minières et agroalimentaires repensent leurs circuits autour de bioréacteurs à membranes et d'une finition par oxydation avancée pour atteindre des seuils de réutilisation de 80 à 95 %. Les délais de retour sur investissement se raccourcissent car les frais de prélèvement d'eau douce évités et les tarifs de rejet réduits s'accumulent rapidement sur les marchés arides. La nature à court terme de ces règles apporte un gain supplémentaire de 1,5 point de pourcentage au TCAC du Marché des Technologies de Traitement de l'Eau et des Eaux Usées.

Comptage Intelligent et Maintenance Prédictive Activés par l'IA

Les services publics nativement numériques intègrent des réseaux de capteurs qui alimentent des moteurs cloud prédisant les événements d'encrassement plusieurs jours à l'avance, réduisant les temps d'arrêt imprévus et les dépassements chimiques jusqu'à 30 %. Les boucles de rétroaction modulent dynamiquement les soufflantes d'aération et les vitesses des pompes haute pression, réduisant les charges électriques dans les systèmes d'osmose inverse à forte intensité énergétique. À mesure que les coûts des microprogrammes diminuent et que les cadres de cybersécurité arrivent à maturité, l'adoption dans le Marché des Technologies de Traitement de l'Eau et des Eaux Usées s'étend aux installations de niveau intermédiaire dans le monde entier. Le passage d'une culture de maintenance réactive à proactive devrait ajouter 0,9 point de pourcentage à la croissance du marché jusqu'en 2029.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession élevé pour les membranes avancées | -1.1% | Mondial, avec un impact particulier sur les économies émergentes | Long terme (≥ 4 ans) |

| Base de compétences limitée en exploitation et maintenance dans les économies émergentes | -0.8% | Marchés émergents d'APAC, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur les PFAS retardant l'adoption technologique | -0.7% | Amérique du Nord et Europe, avec des effets de débordement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour les Membranes Avancées

L'économie opérationnelle, et non le prix d'achat initial, limite l'adoption des modules de nanofiltration et d'osmose inverse. L'encrassement progressif augmente la fréquence de nettoyage, raccourcissant la durée de vie utile et entraînant des dépenses en capital récurrentes qui dépassent le coût initial de l'équipement sur un horizon typique de 12 ans. Aggravé par la consommation d'énergie élevée des pompes d'alimentation à 60 bars, l'obstacle est le plus élevé pour les petits services publics des marchés en développement qui ne peuvent pas tirer parti des achats groupés de produits chimiques ou d'une alimentation électrique fiable. En conséquence, de nombreuses installations reportent les mises à niveau ou adoptent des schémas de procédés hybrides qui réduisent les cycles de service des membranes. Cette contrainte structurelle de coût devrait amputer de 1,1 point de pourcentage le TCAC du marché des technologies de traitement de l'eau et des eaux usées.

Incertitude Réglementaire sur les PFAS Retardant l'Adoption Technologique

L'évolution des seuils toxicologiques et des méthodes d'analyse laisse les services publics dans l'incertitude quant aux normes finales d'effluents, ce qui conduit les conseils d'administration à reporter les grands contrats pour les systèmes d'échange d'ions, de charbon actif en grains et de destruction par plasma. Les fournisseurs s'efforcent de proposer une destruction clé en main, mais sans référence fédérale définitive, les comités d'achat hésitent à s'engager sur des actifs à 20 ans. L'impasse affecte particulièrement les budgets municipaux nord-américains, créant un vent contraire temporaire de 0,7 point de pourcentage. Des partenariats comme le déploiement DE-FLUORO d'AECOM–Aquatech visent à réduire les risques décisionnels en offrant la destruction plutôt que le simple retrait, mais les validations à grande échelle sont encore en cours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : Leadership des Membranes sous Pression face à la Récupération Bio-Nutriments

Les systèmes d'élimination des solides dissous ont capturé 31,02 % de la part du marché des technologies de traitement de l'eau et des eaux usées en 2025, l'osmose inverse et la nanofiltration ayant consolidé leur place dans le dessalement de l'eau de mer, la récupération des eaux saumâtres et les lignes industrielles à haute récupération. La base installée du segment continue de croître grâce à de grands projets municipaux de dessalement, tels que l'installation de 100 000 m³/jour de Taïwan dont la construction a débuté à la mi-2024.

Pourtant, la dynamique de croissance s'oriente vers les technologies de traitement biologique et de récupération des nutriments dans le Marché des Technologies de Traitement de l'Eau et des Eaux Usées, dont le TCAC prévu est de 7,04 % d'ici 2031, soit un point de pourcentage entier au-dessus de la moyenne totale du marché, aidé par des incitations réglementaires qui transforment le phosphore récupéré en crédit d'engrais négociable. Au niveau des procédés, des avancées telles que la réduction dissimilatoire partielle du nitrate déclenchée par le Fe(III) couplée à l'anammox ont porté l'élimination de l'azote au-delà de 95 % tout en réduisant considérablement la demande énergétique, diminuant le seuil de rentabilité pour les mises à niveau des biosolides municipaux.

Par Secteur d'Utilisation Final : Le Poids Municipal Rencontre l'Agilité du Secteur Alimentation et Boissons

Les services publics municipaux ont maintenu 57,62 % des revenus 2025 du Marché des Technologies de Traitement de l'Eau et des Eaux Usées, les conseils municipaux ayant canalisé les fonds de relance vers les extensions d'installations, les projets pilotes de réutilisation potable directe et les mises à niveau du contrôle-commande. Le canal alimentation et boissons, bien que plus petit, connaît la croissance la plus rapide avec un TCAC de 7,55 %, les brasseries, les laiteries et les transformateurs de protéines intégrant la gestion de l'eau dans leurs récits d'équité de marque. Des fabricants de membranes tels que ZwitterCo livrent des formulations résistantes à l'encrassement qui tolèrent les huiles, protéines et matières organiques à haute concentration, permettant des taux de réutilisation supérieurs à 90 % dans les circuits de nettoyage en place ou d'alimentation des chaudières.

L'examen des consommateurs sur les empreintes en ressources accélère l'acquisition de systèmes d'eau de lavage en circuit fermé qui réduisent simultanément les frais de rejet et la consommation d'énergie. Au-delà de l'alimentation et des boissons, les secteurs de la chimie, de la pharmacie et des papeteries soutiennent collectivement une demande de base stable dans le Marché des Technologies de Traitement de l'Eau et des Eaux Usées, mais les taux de croissance sont inférieurs à ceux des segments municipal et alimentation et boissons, car de nombreux grands complexes ont déjà achevé leurs mises à niveau de première vague plus tôt dans la décennie.

Analyse Géographique

L'Asie-Pacifique détient une part dominante de 34,55 % des revenus 2025 du Marché des Technologies de Traitement de l'Eau et des Eaux Usées et enregistre simultanément le TCAC le plus élevé de 8,43 %, soulignant un double leadership rarement observé dans les secteurs d'infrastructure matures. La Chine continue de mettre en service des lignes de dessalement à grande échelle le long des parcs industriels côtiers, tandis que la gigantesque installation d'osmose inverse d'eau de mer de Taïwan illustre comment les clusters de semi-conducteurs dictent la politique municipale de l'eau.

L'Amérique du Nord maintient des dépenses de remplacement robustes liées aux actifs vieillissants des années 1970 et à des cadres réglementaires avancés. L'adoption précoce par la région de la réutilisation potable directe et les limites PFAS en attente orientent les schémas d'adoption technologique vers des membranes de haute qualité, du charbon actif en grains et de nouvelles cellules de destruction électrochimique. Les conseils d'eau municipaux au Texas, au Colorado et en Californie exigent désormais des analyses détaillées du coût du cycle de vie qui favorisent les architectures à haute récupération et la surveillance activée par l'IA, élevant les fournisseurs de logiciels au sein du marché des technologies de traitement de l'eau et des eaux usées.

L'Europe reste un creuset de propriété intellectuelle, produisant 40 % des brevets mondiaux liés à l'eau entre 1992 et 2021, avec la remédiation des PFAS, les biosolides à bilan ressources positif et les filtrations à neutralité énergétique au premier plan.

Paysage réglementaire

La réglementation se durcit autour de l'élimination avancée des contaminants et de l'amélioration des performances de traitement des eaux usées, poussant les services publics et les opérateurs industriels vers le traitement quaternaire, la réutilisation et les technologies d'élimination spécialisées telles que les PFAS. Dans l'Union européenne, la refonte de la directive sur le traitement des eaux urbaines résiduaires, la directive (UE) 2024/3019, introduit de nouvelles exigences, notamment des obligations de traitement quaternaire pour les grandes stations (notamment à partir de 150 000 équivalents habitants) et des seuils de déclenchement basés sur les risques pour les plus petites agglomérations. Cela accroît directement la demande pour l'oxydation avancée, l'adsorption, les membranes et les modernisations d'élimination des nutriments.

La politique redéfinit également qui paie les modernisations et à quel rythme les programmes avancent. La directive (UE) 2024/3019 exige la mise en place d'un dispositif de responsabilité élargie des producteurs d'ici fin 2028, les producteurs de produits pharmaceutiques et cosmétiques devant couvrir au moins 80 % des coûts de traitement quaternaire. Cette influence devrait affecter les modèles d'approvisionnement et l'engagement des fournisseurs au-delà des budgets municipaux. Aux États-Unis, l'EPA a proposé la sixième règle de surveillance des contaminants non réglementés (UCMR 6) le 1er juillet 2026, couvrant 30 contaminants à surveiller dans les systèmes d'eau publics entre 2028 et 2030. Cela accroît les besoins à court terme en matière de surveillance, de capacité analytique et de planification du traitement, tandis que les initiatives de l'EPA relatives aux PFAS continuent d'orienter le choix des technologies, même si certaines déterminations relatives aux PFAS restent au stade de proposition.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les produits chimiques et matériaux en amont (coagulants, résines, charbon actif, polymères membranaires tels que le PVDF), les fabricants d'équipements et de systèmes (membranes, pompes, surpresseurs, systèmes de contrôle), ainsi que les ingénieurs et intégrateurs assurant des projets EPC et de conception-construction-exploitation (DBO). La distribution se répartit entre les ventes directes des fabricants pour les grands programmes municipaux et industriels et les distributeurs spécialisés pour les produits chimiques et consommables. Les services après-vente tels que le remplacement des membranes, le changement des cartouches, les audits de performance et la surveillance à distance ancrent de plus en plus les revenus de cycle de vie, à mesure que les outils numériques optimisent le dosage et la disponibilité.

Les développements récents pointent vers des partenariats de fabrication localisés et des contrats industriels à cycle complet visant à réduire les délais et à améliorer la responsabilité en matière de performance. En avril 2026, Ion Exchange (India) et MANN+HUMMEL ont lancé une collaboration technologique pour produire des membranes d'ultrafiltration PVDF avancées et des systèmes intégrés dans l'usine d'Ion Exchange à Goa, soutenant un approvisionnement régional plus rapide pour des solutions modulaires et packagées. Côté services, Xylem a étendu un accord à long terme avec Dow en juin 2026 pour concevoir, construire et exploiter des systèmes d'eau avancés à Fort Saskatchewan, en Alberta, renforçant une inclinaison de la chaîne de valeur vers des offres groupées de technologie et d'exploitation. La gestion des risques liés à la chaîne d'approvisionnement reste importante, l'approvisionnement destiné aux services publics étant contraint par des exigences de conformité telles que les normes NSF/ANSI pour les produits chimiques de traitement de l'eau potable, ainsi que par des perturbations épisodiques des matières premières et de la logistique.

Paysage Concurrentiel

Le marché des technologies de traitement de l'eau et des eaux usées est très fragmenté mais tend vers une concentration plus forte à mesure que les acquéreurs transfrontaliers assemblent des portefeuilles de bout en bout. La marchandisation du matériel dans les membranes standard pousse les acteurs établis à se différencier par des services pilotés par l'IA, des contrats de performance sur le cycle de vie et des solutions spécifiques aux contaminants. Les PFAS sont devenus le micro-segment le plus dynamique, avec des entrants comme AECOM, Aquatech et des fournisseurs émergents de réacteurs à plasma qui s'efforcent de consolider des installations de référence avant que les seuils définitifs de l'EPA ne se cristallisent. L'atténuation des microplastiques est un autre champ de bataille naissant, où le module de filtration VORTX de CLEANR est en phase pilote avec des blanchisseries de vêtements et des navires de croisière pour intercepter les fibres à la source.

Leaders du Secteur des Technologies de Traitement de l'Eau et des Eaux Usées

Veolia

DuPont

Ecolab

Kurita Water Industries Ltd.

Xylem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se forme là où la gestion des contaminants émergents, les mandats de réutilisation industrielle et l'expansion des capacités municipales se chevauchent, avec des choix technologiques allant au-delà du traitement conventionnel pour inclure l'élimination et la destruction des PFAS, l'affinage quaternaire et le déploiement modulaire. Aux États-Unis, les actions de l'EPA en 2026 renforcent les signaux de demande à court terme pour la surveillance comme pour la planification du traitement, notamment un projet de directive publié en juillet 2026 pour la gestion du PFOA et du PFOS dans les boues des stations d'épuration des eaux usées, ainsi que le cadre de surveillance UCMR 6 proposé. Ces mesures se traduisent par des projets concrets et un positionnement des fournisseurs, notamment la sélection de De Nora en juillet 2026 par le Hampton Roads Sanitation District pour un système de traitement des PFAS à la station de traitement de Nansemond en Virginie, ainsi que le positionnement d'AECOM-Aquatech DE-FLUORO mentionné dans le contexte du rapport, alors que les services publics recherchent des options allant au-delà de l'adsorption seule.

Les grands programmes de construction financés et la modularisation élargissent également le marché adressable pour les membranes, l'oxydation, l'élimination des nutriments et l'optimisation numérique. En avril 2026, Austin Water a lancé la construction d'une extension de 1,5 milliard USD de la station de traitement des eaux usées de Walnut Creek (de 75 MGD à 100 MGD), et en juin 2026, le comté d'Onondaga a entamé des négociations pour une usine de traitement des eaux usées industrielles de 1 milliard USD liée à Micron Technology. Cela souligne comment la relocalisation industrielle et les pôles de semi-conducteurs accélèrent les investissements municipaux et industriels dans le traitement. Les systèmes conteneurisés et standardisés passent des projets pilotes à des offres prêtes à l'approvisionnement, notamment Acuriant Technologies lançant un système d'ultrafiltration céramique conteneurisé en juin 2026, tandis que l'innovation liée à la décarbonation entre en phase d'essais sur le terrain, comme le procédé bioélectrochimique ElecTrickle sur un site de Scottish Water. Ensemble, ces développements élargissent l'entonnoir technologique pour les services publics cherchant à équilibrer conformité, énergie et coût du cycle de vie.

Développements récents du secteur

- Juillet 2026 : Kurita Water Industries Ltd. et Membrane Group India ont créé Kurita Membrane India Private Limited pour fournir des solutions de traitement de l'eau, de recyclage et de valorisation des ressources pour l'industrie électronique et des semi-conducteurs en Inde. Cette initiative localise les capacités autour de la demande en eau industrielle à haute spécification et permet de réduire les délais pour les systèmes avancés à base de membranes dans un segment d'utilisateurs finaux en forte expansion.

- Juin 2026 : Xylem a signé un accord à long terme avec Dow pour concevoir, construire et exploiter des systèmes d'eau avancés au complexe industriel de Fort Saskatchewan, en Alberta, au Canada. Cet accord renforce le passage vers des modèles de fourniture basés sur la performance et couvrant l'ensemble du cycle de l'eau, regroupant équipements, contrôles numériques et services d'exploitation dans des contrats de plus longue durée.

- Janvier 2024 : SUEZ, filiale de Veolia, a obtenu un contrat de conception-construction-exploitation pour une usine de dessalement par osmose inverse d'eau de mer de 100 000 m3/jour à Taïwan. Ce contrat soutient la poursuite du développement à grande échelle du dessalement en Asie-Pacifique et maintient la demande pour les équipements d'élimination des solides dissous, les pompes haute pression et les technologies de prétraitement associées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les technologies utilisées pour traiter l'eau brute et les eaux usées afin d'éliminer les contaminants et de respecter les normes de rejet ou de réutilisation, couvrant à la fois les utilisateurs finaux municipaux et industriels dans les principales régions.

Exclusions de portée : nous excluons les dépenses générales de construction civile et les services publics non liés, à moins qu'ils ne soient directement liés à la fourniture et au déploiement de technologies de traitement.

Aperçu de la segmentation

- Par Type de Traitement

- Séparation Huile/Eau

- Élimination des Solides en Suspension

- Élimination des Solides Dissous

- Traitement Biologique/Récupération des Nutriments et des Métaux

- Désinfection/Oxydation

- Autres Types

- Par Secteur d'Utilisation Final

- Traitement Municipal de l'Eau et des Eaux Usées

- Alimentation et Boissons

- Pâte et Papier

- Pétrole et Gaz

- Santé

- Volaille et Aquaculture

- Chimie et Pétrochimie

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire une première image de la demande et établir des hypothèses pouvant être vérifiées ultérieurement lors des entretiens. Nous nous sommes appuyés sur des sources publiques telles que l'EPA américaine, l'Agence européenne pour l'environnement, ONU-Eau, la Banque mondiale et les statistiques de l'eau de l'OCDE pour comprendre l'orientation réglementaire, les besoins de traitement et les cycles de financement.

Pour ancrer les données du modèle, nous avons également examiné les tableaux de bord des services publics d'eau nationaux, les publications d'associations professionnelles, les revues scientifiques évaluées par des pairs sur la performance des membranes et de la désinfection, ainsi que les statistiques douanières pour certaines catégories d'équipements de filtration et de traitement. Les rapports annuels des entreprises, les présentations aux investisseurs et les articles de presse fiables ont ensuite été utilisés pour valider les plans d'expansion, les ajouts de capacité et la dynamique des commandes. En parallèle, nous avons utilisé des abonnements payants à des bases de données pour les données financières et de renseignement des entreprises, des recherches de brevets et des vérifications commerciales au niveau des expéditions lorsqu'elles amélioraient la cohérence des données. Ces sources sont illustratives et non exhaustives, et nous avons également utilisé d'autres documents publics pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de ce qui est comptabilisé comme revenus technologiques, sur la manière dont les projets sont tarifés (équipement versus solutions packagées), et sur la manière dont la demande de remplacement diffère de l'activité de nouvelle construction. Nous avons échangé avec des fournisseurs de technologies, des intégrateurs de systèmes, des parties prenantes municipales, ainsi que des équipes EHS et d'exploitation industrielles dans les principales régions, puis avons utilisé les retours pour affiner les taux d'adoption, les cycles de modernisation typiques et les schémas de dépenses régionaux.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 14 % | APAC : 38 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 37 % |

| Plus petits acteurs : 18 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a commencé par une approche descendante où les signaux de dépenses publiques dans l'eau, les ajouts de capacité de traitement et l'intensité de conformité industrielle ont été utilisés pour reconstruire le bassin de demande technologique adressable par région. Une fois cette structure établie, nous avons recoupé les résultats avec des approximations ascendantes sélectives, notamment des répartitions de revenus de fournisseurs échantillonnées, des parts typiques de nomenclature de projet, et des vérifications volume multiplié par prix de vente moyen pour les principales opérations unitaires.

Plusieurs empreintes de marché ont été traitées comme des données d'entrée clés car elles font évoluer la demande de manière visible, notamment les cycles de dépenses d'investissement municipales, les programmes de réduction de l'eau non facturée et des fuites qui entraînent des modernisations de filtration et de désinfection, les limites de rejet des eaux usées qui stimulent le traitement tertiaire, et l'expansion industrielle dans les secteurs à forte intensité en eau. Nous avons également suivi le calendrier de remplacement et de rénovation des installations vieillissantes, souvent plus stable que la demande de nouvelle construction. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes vitesses de financement des infrastructures, différents calendriers de durcissement réglementaire, et différentes trajectoires de production industrielle, puis la trajectoire finale a été alignée sur ce que les répondants primaires observent dans les carnets de commandes des projets et l'activité des appels d'offres. Lorsque les données ascendantes étaient limitées dans les petits pays, les lacunes ont été traitées via des indicateurs proxy comme la population desservie, la couverture des eaux usées connectées, et les références typiques de dépenses d'investissement par mètre cube, suivies de vérifications de cohérence régionale.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les signaux de demande, les commentaires des fournisseurs, ainsi que les indicateurs commerciaux et macroéconomiques, puis vérifiés pour détecter les valeurs aberrantes au niveau des segments et des régions. Lorsqu'un écart semblait trop important, nous avons revu les hypothèses et, si nécessaire, déclenché des appels de suivi pour revérifier les prix, le mix ou le calendrier.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes où les totaux sont réconciliés avec des indicateurs indépendants tels que les plans d'investissement dans l'eau et les eaux usées et le rythme des marchés publics. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, notamment des évolutions réglementaires majeures ou des annonces de financement municipal de grande ampleur. Juste avant la livraison, un analyste effectue une dernière révision afin que les clients reçoivent la vision la plus récente.

Taille du marché des technologies de traitement de l'eau et des eaux usées de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les technologies de traitement de l'eau et des eaux usées ne correspondent souvent pas, car la portée comptabilisée peut varier, et les hypothèses de tarification et de mix de projets peuvent rapidement modifier le total. Les différences proviennent également de la manière dont les entreprises traitent la demande municipale par rapport à la demande industrielle, et selon qu'elles incluent les produits chimiques, les services, ou seulement les équipements et les ensembles technologiques.

En suivant les ajouts de capacité de traitement, les fourchettes de prix des équipements et les cycles de rénovation, Mordor Intelligence maintient l'estimation centrée sur les revenus technologiques, plutôt que d'élargir la portée aux opérations générales des services publics ou à la consommation de produits chimiques. Dans certaines estimations publiques, les totaux augmentent principalement parce qu'une couverture de processus plus large est utilisée (par exemple, en intégrant les produits chimiques et les services continus), et dans d'autres, la trajectoire de prévision est déterminée par une hypothèse de calendrier de financement et de réglementation plus agressive.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 69,08 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 108,75 milliards USD (2026) | La portée semble plus large, les produits chimiques et un ensemble plus vaste d'offres de procédés étant comptabilisés aux côtés des technologies, ce qui pousse le total au-delà d'une définition centrée sur la technologie. |

| Cabinet de recherche sectorielle B | 350,70 milliards USD (2025) | Ce chiffre est plus proche du marché global du traitement de l'eau et des eaux usées, où les dépenses municipales et industrielles couvrant plusieurs offres sont agrégées, le rendant moins comparable à un périmètre de revenus limité à la technologie. |

Le tableau montre que l'écart principal provient d'abord des limites de portée, puis de la manière dont la tarification et les moteurs de demande sont intégrés dans l'année de prévision. Lorsque les éléments comptabilisés restent cohérents et vérifiés par rapport à des indicateurs pratiques comme les ajouts de capacité et les cycles de modernisation, la taille du marché devient plus facile à reproduire et à expliquer lors d'une discussion avec un client.

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des technologies de traitement de l'eau et des eaux usées d'ici 2031 ?

Le marché devrait atteindre 92,58 milliards USD d'ici 2031, reflétant un TCAC de 6,03 % sur la période de projection (2026-2031).

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,43 %, portée par l'urbanisation et des réglementations strictes.

Quel type de traitement détient actuellement la plus grande part de marché ?

L'élimination des solides dissous, principalement les systèmes d'osmose inverse, représente 31,02 % des revenus 2025.

Pourquoi le secteur alimentation et boissons attire-t-il l'attention dans le traitement de l'eau ?

Les mandats de durabilité et les objectifs d'empreinte hydrique poussent les installations du secteur alimentation et boissons à adopter des systèmes de réutilisation avancés, entraînant un TCAC de 7,55 % jusqu'en 2031.

Comment les outils d'IA influencent-ils les opérations de traitement de l'eau ?

Le comptage et la maintenance prédictive pilotés par l'IA réduisent la consommation de produits chimiques et les temps d'arrêt imprévus jusqu'à 30 %, améliorant l'efficacité dans l'ensemble des installations.

Dernière mise à jour de la page le: