Taille et part du marché des emballages bag-in-box

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

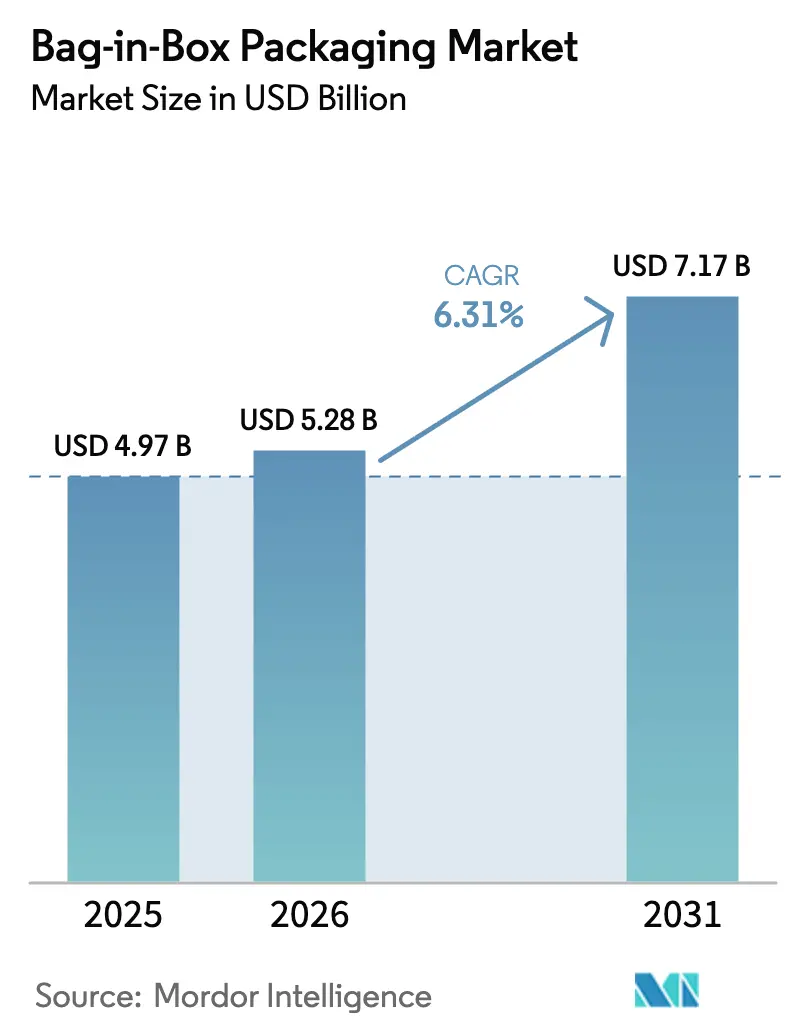

| Taille du Marché (2026) | 5.28 Milliards de dollars |

| Taille du Marché (2031) | 7.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

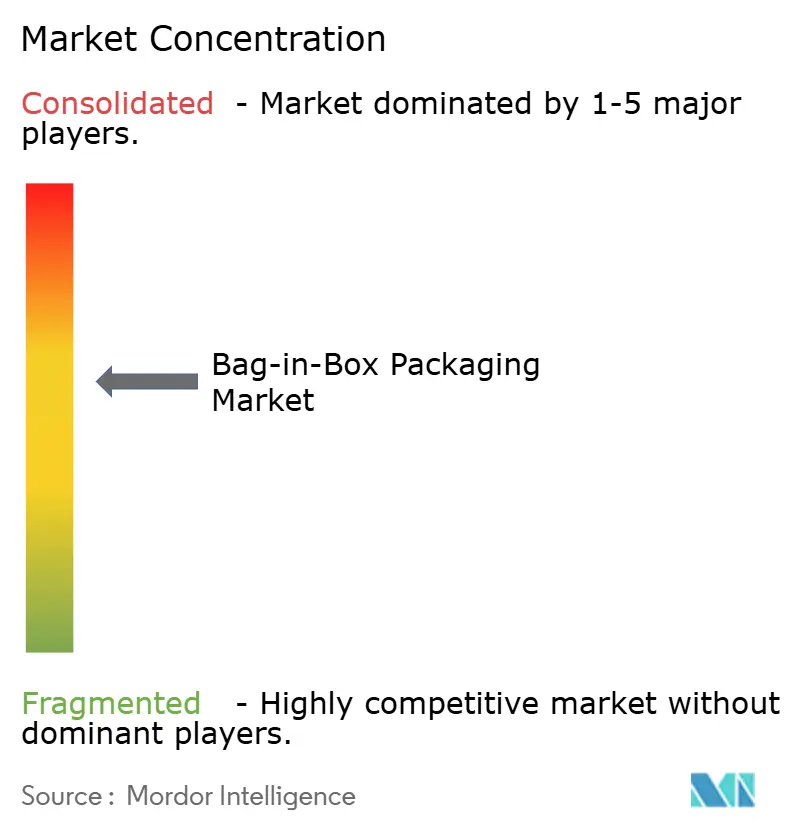

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des emballages bag-in-box par Mordor Intelligence

La taille du marché des emballages bag-in-box en 2026 est estimée à 5,28 milliards USD, en progression par rapport à la valeur de 2025 de 4,97 milliards USD, avec des projections pour 2031 indiquant 7,17 milliards USD, soit une croissance à un CAGR de 6,31 % sur la période 2026-2031. La demande croissante de solutions à faible empreinte carbone, les progrès dans la technologie des films barrières et les pressions réglementaires visant à améliorer la recyclabilité amplifient les taux d'adoption parmi les utilisateurs des secteurs alimentaire, des boissons et industriel. Les marques de vins haut de gamme continuent de migrer du verre vers les emballages souples, en utilisant des films barrières à l'oxygène avancés pour préserver la qualité sensorielle tout en réduisant les coûts logistiques. Les centres de traitement des commandes e-commerce privilégient ce format car son profil rectangulaire offre une densité de chargement plus élevée et réduit les casses lors de la manutention automatisée. Parallèlement, les systèmes aseptiques qui éliminent les besoins de chaîne du froid ouvrent de nouvelles applications dans les produits laitiers d'origine végétale et pharmaceutiques. Les acteurs du secteur disposant d'opérations verticalement intégrées en matière de films, de robinets et de cartons ondulés conservent leur pouvoir de fixation des prix face aux fluctuations des coûts de l'EVOH et aux nouvelles redevances de Responsabilité Élargie du Producteur.

Principaux enseignements du rapport

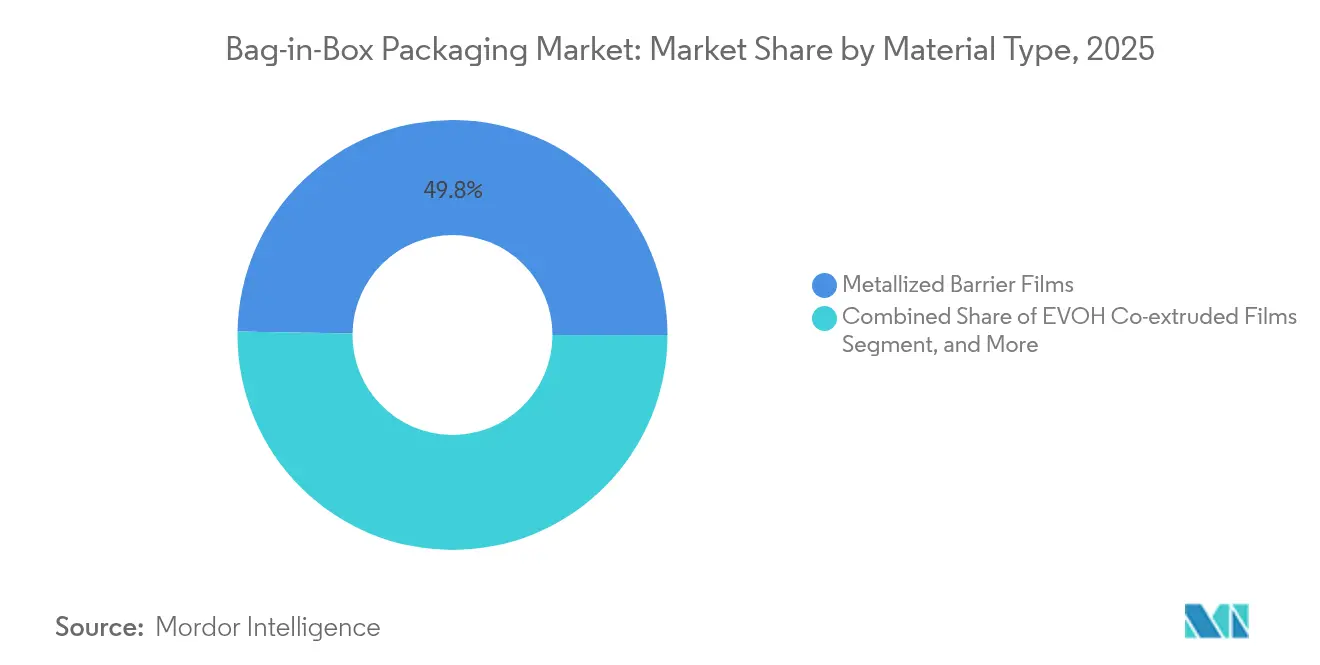

- Par type de matériau, les films barrières métallisés ont dominé avec 49,75 % de la part de marché des emballages bag-in-box en 2025, tandis que les films EVOH ont affiché le CAGR le plus rapide à 9,12 % jusqu'en 2031.

- Par utilisateur final, les applications alimentaires ont capté 34,80 % de la part des revenus en 2025 ; les boissons devraient se développer à un CAGR de 10,18 % jusqu'en 2031.

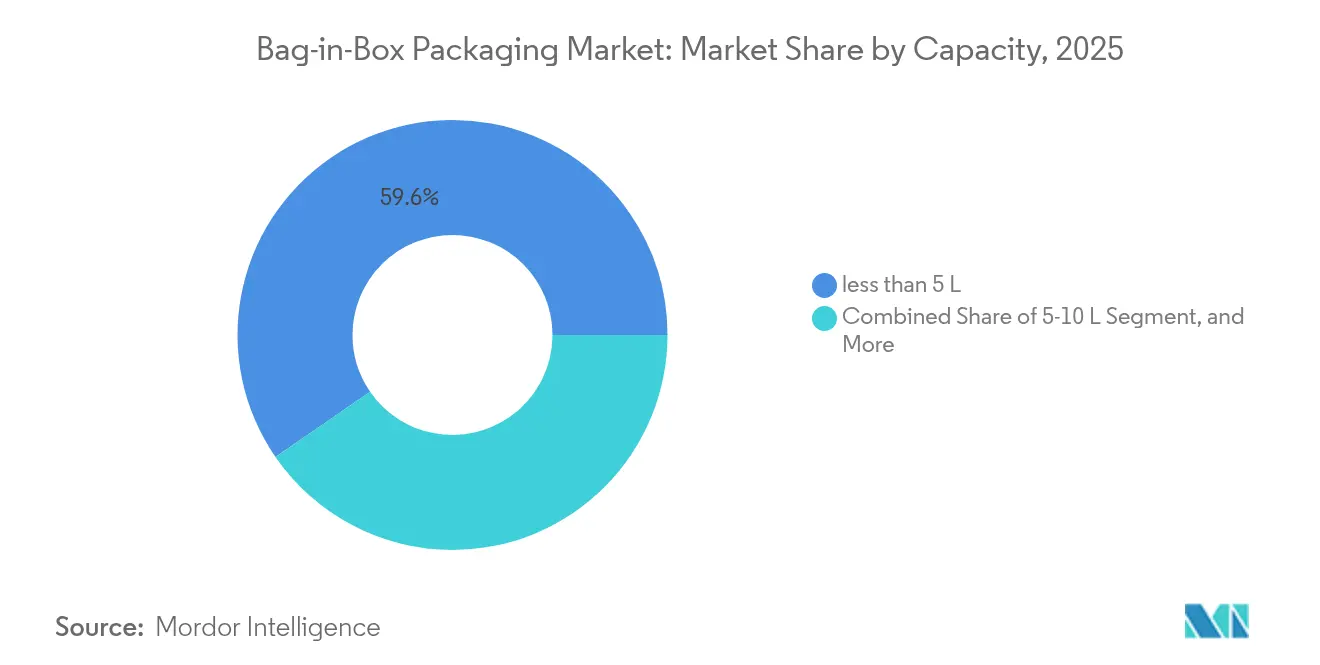

- Par capacité, les emballages de moins de 5 litres représentaient 59,60 % de la taille du marché des emballages bag-in-box en 2025, tandis que le segment 5-10 litres devrait progresser à un CAGR de 8,30 % jusqu'en 2031.

- Par technologie de remplissage, les lignes non aseptiques ont dominé avec une part de 69,90 % en 2025, mais les systèmes aseptiques progressent à un CAGR de 7,22 % portés par la demande en produits laitiers d'origine végétale et en produits pharmaceutiques.

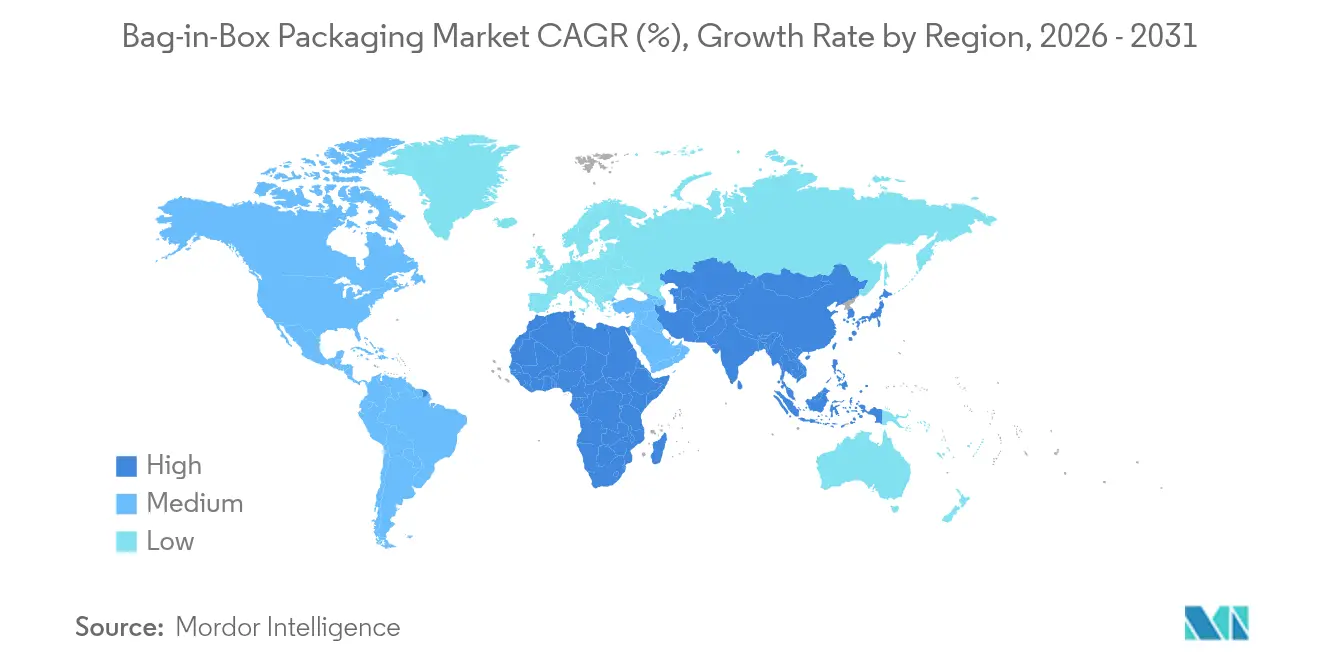

- L'Asie-Pacifique représentait 41,70 % du marché des emballages bag-in-box en 2025 et devrait mener la croissance à un CAGR de 8,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages bag-in-box

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide du verre vers le bag-in-box dans le segment des vins haut de gamme | +1.8% | Mondial, avec adoption précoce en France, en Australie et aux États-Unis | Moyen terme (2-4 ans) |

| Demande du commerce électronique pour des formats légers et étanches | +1.5% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du bag-in-box aseptique pour les alternatives laitières d'origine végétale | +1.2% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations en matière de durabilité favorisant les emballages à faible empreinte carbone | +1.0% | Union européenne en tête, Amérique du Nord en suiveur, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Intégration IoT des robinets intelligents permettant l'analyse de la distribution | +0.6% | Restauration hors domicile en Amérique du Nord et dans l'Union européenne, applications industrielles | Long terme (≥ 4 ans) |

| Croissance des modèles d'épicerie en micro-fulfillment nécessitant des liquides en vrac | +0.8% | Centres urbains mondiaux, concentrés dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide du verre vers le bag-in-box dans le segment des vins haut de gamme

La stigmatisation historique du vin en boîte s'estompe à mesure que des domaines de boutique prouvent que les emballages souples peuvent préserver le bouquet et la durée de conservation lorsqu'ils sont remplis sur des lignes de haute précision. La France a fait passer sa part de vin en boîte de quelques pourcents en 2004 à 39,5 % en 2017, et les producteurs en Australie et aux États-Unis commercialisent désormais des caisses de trois litres à des prix pouvant atteindre 100 USD. Les couches EVOH à contrôle de l'oxygène maintiennent le CO₂ dissous et le SO₂ dans des limites étroites, égalant les performances du verre tout en réduisant considérablement les émissions liées à la distribution. Les jeunes consommateurs apprécient la portabilité pour les occasions en plein air, ce qui oriente les volumes vers le marché des emballages bag-in-box. Les propriétaires de marques bénéficient également d'une augmentation de 43 % de l'efficacité des palettes par rapport aux bouteilles, ce qui accroît davantage le bénéfice par expédition.

Demande du commerce électronique pour des formats légers et étanches

Les épiceries en ligne et les circuits de vente directe aux consommateurs d'alcool soumettent les colis à de multiples convoyeurs et chutes de tri, ce qui incite les fournisseurs à spécifier des sacs intérieurs résistants à l'éclatement avec des robinets inviolables. Une caisse typique de trois litres pèse 60 % de moins que le verre et respecte les directives SIOC qui permettent de se passer de suremballage, ce qui réduit à la fois le poids volumétrique et les obligations fiscales liées à l'emballage. Des marques comme Milkadamia atteignent une réduction de 94 % des déchets solides en expédiant des emballages plats qui se déploient au remplissage et maintiennent une durée de conservation ambiante de 18 mois. À mesure que les réseaux de colis se développent en Asie du Sud-Est et en Amérique latine, le marché des emballages bag-in-box gagne de nouveaux volumes adressables.

Adoption du bag-in-box aseptique pour les alternatives laitières d'origine végétale

Les boissons à base d'avoine et d'amande stables à température ambiante nécessitent un contrôle microbien sans réfrigération, ce qui est accompli par un remplissage stérile dans des sacs hermétiques à haute barrière à l'oxygène. Les lignes intégrées de Tetra Pak prennent en charge le traitement enzymatique des liqueurs et fournissent des membranes EVOH à six couches qui maintiennent la transmission d'oxygène en dessous de 0,1 cm³/m² d bar. Le co-packeur européen Boermarke a multiplié sa production par huit après avoir converti son portefeuille en produits d'origine végétale en 2023, illustrant la scalabilité de la technologie aseptique. À mesure que les boissons de spécialité gagnent des espaces en rayon dans les supermarchés, la capacité aseptique devient un facteur de différenciation stratégique sur le marché des emballages bag-in-box.

Réglementations en matière de durabilité favorisant les emballages à faible empreinte carbone

Les programmes de Responsabilité Élargie du Producteur réinitialisent les équations de coûts en liant les redevances sur les matériaux à la recyclabilité et au poids. Le Royaume-Uni facturera 423 GBP par tonne pour le plastique en 2025, contre 192 GBP pour le verre, mais les systèmes bag-in-box compensent cette disparité grâce à des emballages extérieurs en carton ondulé qui atteignent déjà des taux de recyclage de 75 %.[1]Gouvernement du Royaume-Uni, « Responsabilité Élargie du Producteur pour les emballages : redevances de base 2025 », gov.uk La loi du Minnesota de 2024 exige 80 % de recyclabilité d'ici 2029, pénalisant les pochettes multicouches tout en récompensant les conceptions de robinets à séparation facile qui atteignent 90 % de recyclabilité après séparation. Ces mesures renforcent l'attrait à long terme vers le marché des emballages bag-in-box.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des pochettes « cask » en PET recyclable | -0.8% | Mondial, particulièrement dans les segments de boissons haut de gamme | Court terme (≤ 2 ans) |

| Volatilité des prix des films EVOH et métallisés | -1.2% | Chaînes d'approvisionnement mondiales, concentrées dans la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Infrastructure de recyclage en bordure de trottoir limitée pour les films multicouches | -0.9% | Principalement Amérique du Nord et Union européenne, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Redevances de Responsabilité Élargie du Producteur sur les emballages composites | -0.7% | Union européenne en tête de la mise en œuvre, Amérique du Nord en suiveur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des pochettes « cask » en PET recyclable

Les bouteilles PET plates et les pochettes à bec verseur en monomatériau exploitent les flux de collecte sélective existants, éliminant la nécessité de séparer les sacs des boîtes. Les principales caves australiennes ont transféré jusqu'à 85 % de leur volume domestique dans des contenants en PET à contenu recyclé qui réduisent les émissions de 50 % par rapport au verre. Les start-ups qui commercialisent des stratifiés Sugarflex à carbone négatif intensifient la concurrence par les prix en évitant les films barrières coûteux, ce qui pourrait détourner des parts du secteur des emballages bag-in-box dans les catégories haut de gamme.

Volatilité des prix des films EVOH et métallisés

Les fluctuations des matières premières en Asie resserrent l'offre et font monter le coût par kilo des substrats à haute barrière. En 2024, les dépenses en emballages plastiques ont augmenté de 8,2 %, les grades EVOH enregistrant les hausses les plus fortes. Les transformateurs de plus petite taille sans contrats de résine à long terme font face à une compression des marges, limitant leur capacité à proposer des offres compétitives et ralentissant potentiellement les cycles d'achat sur le marché des emballages bag-in-box.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les films EVOH amplifient les perspectives de croissance haut de gamme

Les films métallisés ont représenté la plus grande part de 49,75 % du marché des emballages bag-in-box en 2025, témoignant de leur rapport coût/barrière favorable. Cependant, les co-extrusions EVOH affichent un CAGR de 9,12 % jusqu'en 2031, portées par des applications vinicoles et pharmaceutiques haut de gamme qui exigent une pénétration d'oxygène inférieure à 0,5 mg L⁻¹ par an. Cette dynamique rapide positionne l'EVOH comme le principal moteur des revenus incrémentaux, même si le tonnage absolu reste inférieur à celui des homologues métallisés. Les résines EVAL de Kuraray ajustent la teneur en éthylène pour affiner les performances de barrière aux gaz, permettant ainsi aux caves de correspondre à la durée de conservation cible tout en minimisant le poids du polymère. La taille du marché des emballages bag-in-box liée aux films haut de gamme devrait donc croître plus rapidement que les couches de base sur l'horizon de prévision. La R&D continue sur les grades EVOH biosourcés et les revêtements barrières à nano-argile devrait débloquer des concepts en monomatériau qui simplifient le recyclage post-consommation. Des transformateurs leaders tels que Smurfit Westrock disposent de lignes pilotes qui stratifient l'EVOH à faible épaisseur sur des inserts en carton ondulé, illustrant comment l'intégration verticale peut limiter l'exposition aux coûts des matières premières.

Un second vecteur de croissance découle des objectifs climatiques des entreprises qui obligent les propriétaires de marques à publier des données sur les émissions de Scope 3. Les films métallisés présentent un profil d'énergie incorporée plus élevé que l'EVOH, qui bénéficie d'une épaisseur réduite et d'une utilisation moindre d'aluminium. Associées à des emballages extérieurs en carton ondulé qui utilisent déjà en moyenne 75 % de fibres recyclées, les solutions EVOH réduisent les émissions du berceau à la porte jusqu'à 30 %. À mesure que les grands groupes de boissons soumettent leurs déclarations CDP, les équipes d'approvisionnement devraient intégrer les scores de cycle de vie aux côtés du prix au mètre. Ce changement élargit les opportunités pour les fournisseurs capables de documenter des empreintes carbone vérifiées, et il stimule le marché des emballages bag-in-box dans les catégories haut de gamme.

Par secteur d'utilisation final : les boissons accélèrent au-delà de la demande alimentaire de base

Les applications alimentaires ont conservé une part de revenus de 34,80 % en 2025, ancrées par les sauces institutionnelles et les concentrés laitiers qui s'appuient sur des doublures LDPE à faible coût. Pourtant, les marques de boissons afficheront un CAGR de 10,18 % jusqu'en 2031, augmentant leur part de la taille du marché des emballages bag-in-box à mesure que le vin, le café et les boissons fonctionnelles se tournent vers des formats souples. Les producteurs de vins fins ont doublé leurs volumes en boîte en 2025 alors que les détaillants accordaient des espaces en rayon aux SKU de trois litres à plus de 20 USD qui séduisent les jeunes acheteurs en quête de facilité de service. Parallèlement, les cocktails prêts à boire surfent sur la vague du commerce électronique, et les opérateurs de restauration adoptent des emballages de cinq litres pour distribuer du cold brew via des robinets intelligents qui collectent des métriques de versement par Bluetooth.

Les utilisateurs industriels et de soins personnels ajoutent de la résilience aux flux de revenus en appliquant des films plus épais et résistants aux produits chimiques qui soutiennent les programmes de remplacement des aérosols. Par exemple, les concentrés désinfectants sont expédiés dans des doublures de 20 litres intégrant des raccords homologués ONU pour une dilution en circuit fermé, réduisant le poids de transport de 75 % par rapport aux fûts en HDPE. À mesure que la capacité aseptique pénètre les diluants nutraceutiques et les solutions d'hydratation intraveineuse, le marché des emballages bag-in-box se diversifie dans le secteur de la santé, élargissant les marges et réduisant la saisonnalité.

Par capacité : les formats intermédiaires s'emparent des gains de la restauration et du micro-fulfillment

Les emballages de moins de 5 litres continuent de dominer le volume absolu à 59,60 % en 2025, portés par les SKU de vins au détail et de boissons de spécialité qui s'adaptent aux réfrigérateurs de cuisine. Cependant, le segment 5-10 litres enregistre le CAGR le plus rapide à 8,30 %, soutenu par les dark stores du commerce rapide qui nécessitent des formats en vrac compacts pour les opérations en arrière-boutique. L'expansion dans cette gamme stimule la consommation de carton ondulé car chaque emballage extérieur utilise généralement un cannelage double paroi pour supporter la charge plus lourde. En conséquence, les onduleurs qui se co-localisent avec les opérations d'assemblage de sacs captent un potentiel de vente croisée au sein du marché des emballages bag-in-box.

Les formats de taille intermédiaire s'alignent également sur les innovations de menus en franchise telles que les bases de cocktails surgelés, les sirops de chocolat en distribution et le concentré d'avoine pour les baristas sur site. Les lignes automatisées de Sealing System remplissent 30 caisses par minute, réduisant les coûts de main-d'œuvre pour les co-packeurs qui gèrent des changements hebdomadaires entre les saveurs de boissons. Pour les traiteurs institutionnels, les tolérances de remplissage à chaud de sept litres éliminent le besoin de réservoirs en acier inoxydable, réduisant considérablement l'investissement initial. Ces avantages renforcent la croissance soutenue dans la gamme de capacité intermédiaire.

Par technologie de remplissage : les lignes aseptiques captent la demande à haute marge du secteur de la santé

Bien que les lignes ambiantes aient maintenu une part de 69,90 % en 2025, les équipements aseptiques afficheront un CAGR de 7,22 % en fournissant des solutions stables à température ambiante pour les laits d'origine végétale, la nutrition pédiatrique et les diluants d'hydratation intraveineuse. Les tunnels de stérilisation modulaires d'Alfa Laval atteignent une inactivation des spores de log-6 et intègrent des sacs EVOH à paroi mince qui abaissent l'oxygène résiduel à 0,05 % après remplissage. Ces performances répondent aux normes strictes d'intégrité de fermeture des contenants USP <1207>, positionnant le marché des emballages bag-in-box comme une alternative crédible aux flacons soufflés-remplis-scellés dans certains scénarios pharmaceutiques.

Les obstacles en termes d'investissement restent un frein pour les petites caves, de sorte que les systèmes ambiants domineront encore le volume dans les segments de base. Cependant, le marché total adressable pour les lignes aseptiques augmente à mesure que les transformateurs passent du HDPE à remplissage à chaud à une technologie stable à température ambiante plus économe en énergie. Les incitations gouvernementales qui subventionnent les projets de réduction des pertes alimentaires dans l'Union européenne améliorent encore le retour sur investissement pour le remplissage stérile, soutenant une adoption robuste jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique contrôlait 41,70 % du marché des emballages bag-in-box en 2025 et progresse à un CAGR de 8,20 % alors que les ménages urbains en Chine et en Inde optent pour des boissons conditionnées à durée de conservation prolongée. Le transformateur chinois Hansin Packing a ajouté deux lignes de co-extrusion qui augmentent la production régionale de films EVOH de 25 %, supprimant les goulots d'étranglement d'approvisionnement pour les co-packeurs vinicoles locaux. Les programmes gouvernementaux qui favorisent les exportations d'alcools à base de céréales stimulent également la demande de sacs à haute barrière à l'oxygène haut de gamme. La pénétration croissante de l'épicerie en ligne en Asie du Sud-Est stimule la consommation incrémentale de carton ondulé, créant une boucle de croissance intégrée pour le marché des emballages bag-in-box.

L'Europe présente un paysage mature mais en expansion, façonné par des politiques climatiques strictes. Le secteur de l'emballage de la région devrait croître de 153 milliards EUR en 2024 à 186 milliards EUR d'ici 2029, et dans ce cadre, le marché des emballages bag-in-box tire sa force de la France où 44 % du volume de vin utilise déjà ce format. Le Danemark enregistre un taux de recyclage de 65 % qui favorise les conceptions de robinets à séparation facile, tandis que les Pays-Bas s'engagent à avoir des emballages sans combustibles fossiles d'ici 2050, ce qui accélère les contrats pour les films EVOH en monomatériau. Les start-ups de bouteilles à base de papier imitent les principes structurels du bag-in-box, validant les références environnementales du segment.

L'Amérique du Nord se consolide rapidement. La fusion Smurfit Westrock d'une valeur de 11,2 milliards USD finalisée en juillet 2024 a élargi la capacité de production et ajouté un site greenfield en Caroline du Sud dédié aux systèmes bag-in-box. Six États ont adopté des lois sur la Responsabilité Élargie du Producteur qui récompensent la légèreté, ce qui renforce la compétitivité des emballages extérieurs en carton ondulé par rapport aux bidons en PET d'un gallon. La création du Wine & Spirits Solutions Group chez ProMach signale une allocation accrue de capital vers l'intégration des lignes, soulignant la valeur stratégique de ce format.

Paysage concurrentiel

Le marché des emballages bag-in-box est modérément concentré. Smurfit Westrock, Liquibox, SIG et Scholle IPN contrôlent collectivement environ 45 % du volume mondial, tandis que des dizaines de transformateurs régionaux servent des clients de niche et de marques distributeurs. La fusion Smurfit Westrock a débloqué 400 millions USD de synergies annuelles récurrentes et créé 63 papeteries qui sécurisent l'approvisionnement en kraft liner pour les boîtes extérieures intégrées.[3]Smurfit Westrock, « Résultats du premier trimestre 2025 », smurfitwestrock.com Liquibox se concentre sur les produits à haute barrière pour les produits laitiers et l'eau en vrac, opérant sous Amcor à la suite de la fusion Amcor-Berry d'une valeur de 8,4 milliards USD qui a mutualisé les fonds de R&D à 180 millions USD par an.

La numérisation émerge comme un facteur de différenciation clé. Les capteurs de robinets de TappTek permettent aux opérateurs de restauration de suivre la durée de versement, aidant les marques à valider les modèles de paiement à l'usage et à réduire les pertes. Gamer Packaging a signé un accord de distribution exclusif avec Xolution pour de nouvelles technologies de bouchons qui simplifient le recyclage en éliminant les ressorts métalliques. Les dépôts de brevets pour des distributeurs activés par récipient suggèrent une automatisation accrue qui pourrait intégrer la récommande par QR au sein du secteur des emballages bag-in-box.

Au niveau des matériaux, la pochette biosourcée d'Accredo a obtenu une séquestration de 43 grammes de CO₂ par unité, incitant les acteurs établis à tester des alternatives à l'EVOH à base de canne à sucre. L'innovation repose donc sur l'alignement des performances de barrière avec les objectifs d'économie circulaire, et les fournisseurs qui maîtrisent les deux sont en position de gagner des parts de marché.

Leaders du secteur des emballages bag-in-box

-

DS Smith PLC

-

CDF Corporation

-

Smurfit Westrock

-

Mondi

-

Amcor Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Smurfit Westrock a annoncé un chiffre d'affaires net de 7,656 milliards USD au T1 2025 et a confirmé la construction d'une nouvelle usine bag-in-box en Caroline du Sud.

- Février 2025 : Les actionnaires d'Amcor et de Berry Global ont approuvé une fusion en actions d'une valeur de 8,4 milliards USD pour consolider les portefeuilles d'emballages souples et rigides.

- Février 2025 : ProMach a créé un Wine & Spirits Solutions Group pour fournir des lignes bag-in-box intégrées.

- Novembre 2024 : Smurfit Westrock a lancé l'EasySplit Bag-in-Box qui atteint 90 % de conformité en matière de recyclabilité en avance sur les règles de l'Union européenne.

Périmètre du rapport sur le marché mondial des emballages bag-in-box

L'étude de marché suit la demande pour différents types de formats d'emballages bag-in-box dans diverses capacités, notamment 0-5 litres, 5-10 litres et plus de 10 litres, pour diverses applications, notamment les boissons, l'alimentation, le médical et pharmaceutique, les soins personnels et ménagers, les autres utilisateurs finaux, etc. La tarification des matières premières, à savoir le plastique et le papier pour les produits d'emballage bag-in-box, est prise en compte ainsi que les tendances de consommation, d'importation et d'exportation, ainsi que les prix moyens, pour parvenir au chiffre d'affaires du marché.

Le marché des emballages bag-in-box est segmenté par capacité (0-5 litres, 5-10 litres et plus de 10 litres), par secteur d'utilisation final (boissons [boissons alcoolisées et boissons non alcoolisées], alimentation, pharmacie et médecine, industrie [produits chimiques, peintures et revêtements], soins personnels et ménagers, et autres secteurs d'utilisation finale [automobile, agriculture et alimentation pour animaux de compagnie]) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Italie et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Films barrières métallisés |

| Films co-extrudés EVOH |

| Monocouche LDPE |

| Boissons | Boissons alcoolisées |

| Boissons non alcoolisées | |

| Alimentation | |

| Pharmacie et médecine | |

| Industrie (produits chimiques, peintures et revêtements) | |

| Soins personnels et ménagers |

| Moins de 5 L |

| 5-10 L |

| Plus de 10 L |

| Aseptique |

| Non aseptique (ambiant) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Films barrières métallisés | ||

| Films co-extrudés EVOH | |||

| Monocouche LDPE | |||

| Par secteur d'utilisation final | Boissons | Boissons alcoolisées | |

| Boissons non alcoolisées | |||

| Alimentation | |||

| Pharmacie et médecine | |||

| Industrie (produits chimiques, peintures et revêtements) | |||

| Soins personnels et ménagers | |||

| Par capacité | Moins de 5 L | ||

| 5-10 L | |||

| Plus de 10 L | |||

| Par technologie de remplissage | Aseptique | ||

| Non aseptique (ambiant) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des emballages bag-in-box d'ici 2031 ?

Le marché devrait atteindre 7,17 milliards USD d'ici 2031, avec un CAGR de 6,31 %.

Quelle région mène la croissance sur le marché des emballages bag-in-box ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 8,20 % jusqu'en 2031, soutenue par l'industrialisation et la croissance du commerce électronique.

Pourquoi les entreprises de boissons se tournent-elles vers les formats bag-in-box ?

Les entreprises de boissons réalisent des économies logistiques, réduisent leur empreinte carbone et bénéficient d'une durée de conservation plus longue grâce aux films EVOH à haute barrière et au remplissage aseptique.

Quel segment de matériaux affiche la croissance la plus rapide ?

Les films co-extrudés EVOH enregistrent un CAGR de 9,12 % jusqu'en 2031 en raison de leurs barrières à l'oxygène supérieures nécessaires pour les utilisations vinicoles haut de gamme et pharmaceutiques.

Comment les lois sur la Responsabilité Élargie du Producteur influencent-elles l'adoption ?

Les redevances de Responsabilité Élargie du Producteur pénalisent les emballages lourds ou difficiles à recycler, de sorte que les systèmes bag-in-box légers à base de carton ondulé aident les propriétaires de marques à réduire les coûts de conformité.

Les lignes aseptiques gagnent-elles du terrain sur le marché des emballages bag-in-box ?

Oui. Le remplissage aseptique croît à un CAGR de 7,22 % car les produits laitiers d'origine végétale et le secteur de la santé exigent une distribution ambiante toute l'année sans conservateurs.

Dernière mise à jour de la page le: