Taille et Part du Marché des Biopesticides Bactériens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

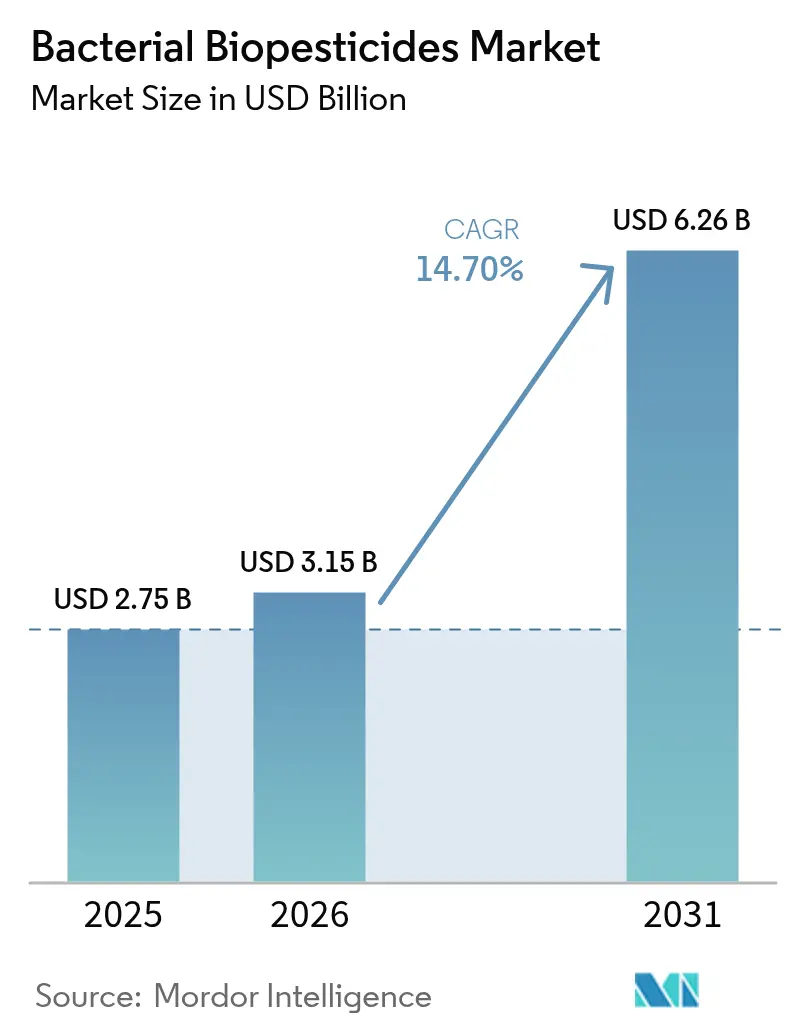

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 6.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.70% CAGR |

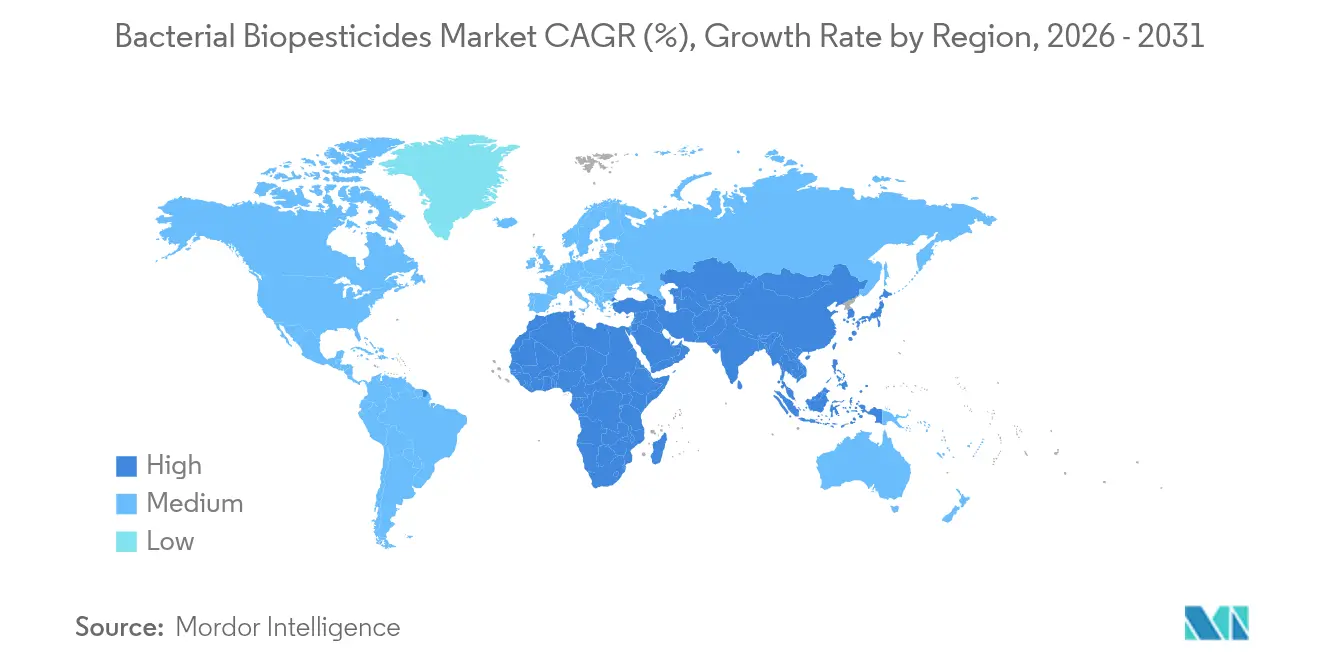

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

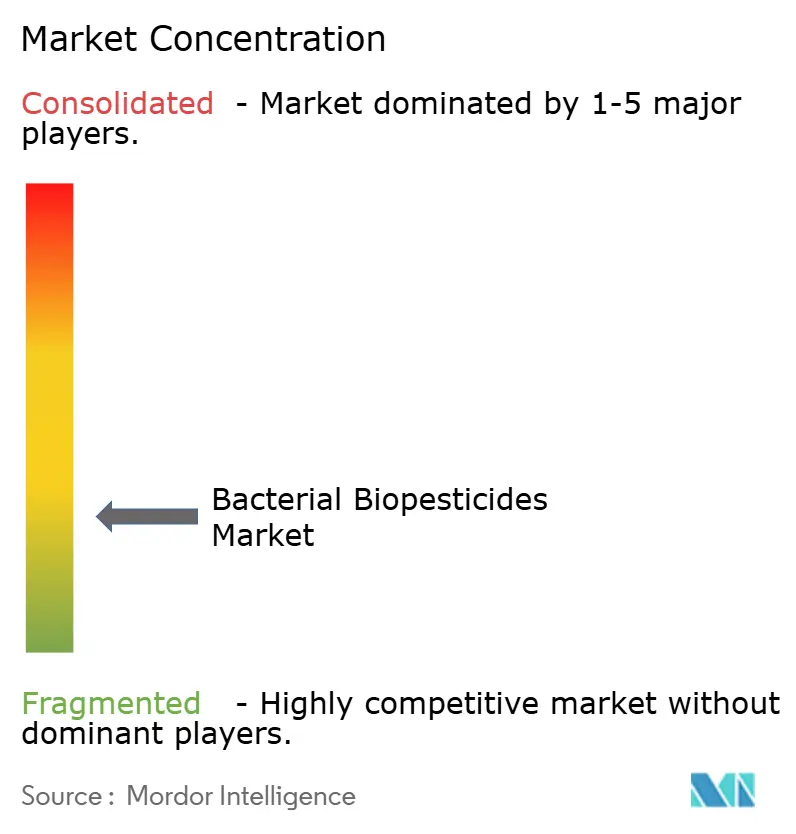

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biopesticides Bactériens par Mordor Intelligence

La taille du marché des biopesticides bactériens devrait passer de 2,75 milliards USD en 2025 à 3,15 milliards USD en 2026 et devrait atteindre 6,26 milliards USD d'ici 2031, à un TCAC de 14,70 % sur la période 2026-2031. La croissance du marché est portée par l'accélération des approbations réglementaires, la demande croissante des consommateurs pour des produits sans résidus, l'expansion de l'agriculture biologique et les avancées technologiques qui améliorent la stabilité des formulations et l'efficacité sur le terrain. Selon le FiBL, la superficie mondiale consacrée à l'agriculture biologique a atteint 98,9 millions d'hectares en 2023, soit une augmentation de 2,6 %. Bacillus thuringiensis (Bt) domine le marché avec une part de revenus de 74 %, tandis que Bacillus subtilis affiche une croissance rapide grâce à ses capacités combinées de lutte antiparasitaire et de promotion de la croissance des plantes. Les applications de traitement de précision des semences, les formulations liquides pour l'agriculture en environnement contrôlé et la consolidation des portefeuilles parmi les grandes entreprises agrochimiques soutiennent l'expansion du marché. Le taux d'adoption des biopesticides bactériens est affecté par les exigences de stockage en chaîne du froid et une efficacité plus lente par rapport aux alternatives chimiques, alors que les entreprises s'efforcent de relever ces défis dans un marché de plus en plus concurrentiel.

Principaux Enseignements du Rapport

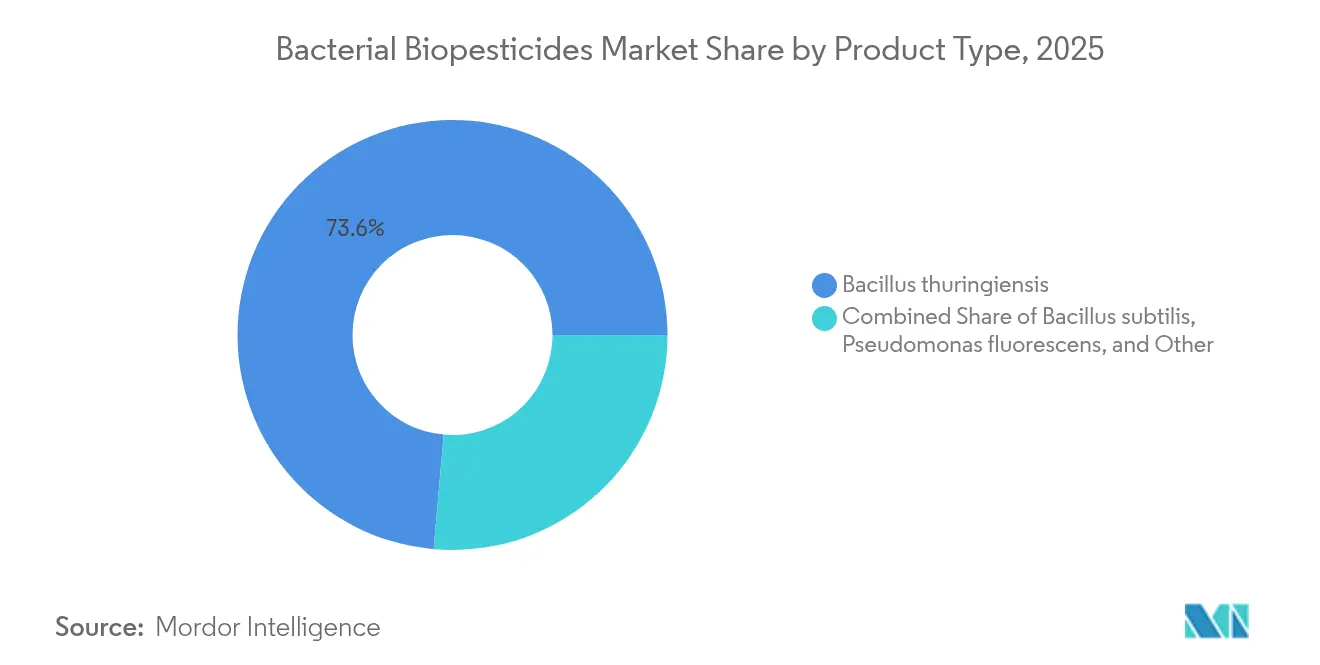

- Par type de produit, Bacillus thuringiensis détenait 73,60 % de la part de marché des biopesticides bactériens en 2025 ; Bacillus subtilis est positionné pour croître à un TCAC de 16,50 % jusqu'en 2031.

- Par mode d'application, les pulvérisations foliaires ont dominé avec une contribution aux revenus de 44,30 % en 2025 ; le traitement des semences devrait se développer à un TCAC de 16,20 % entre 2026 et 2031.

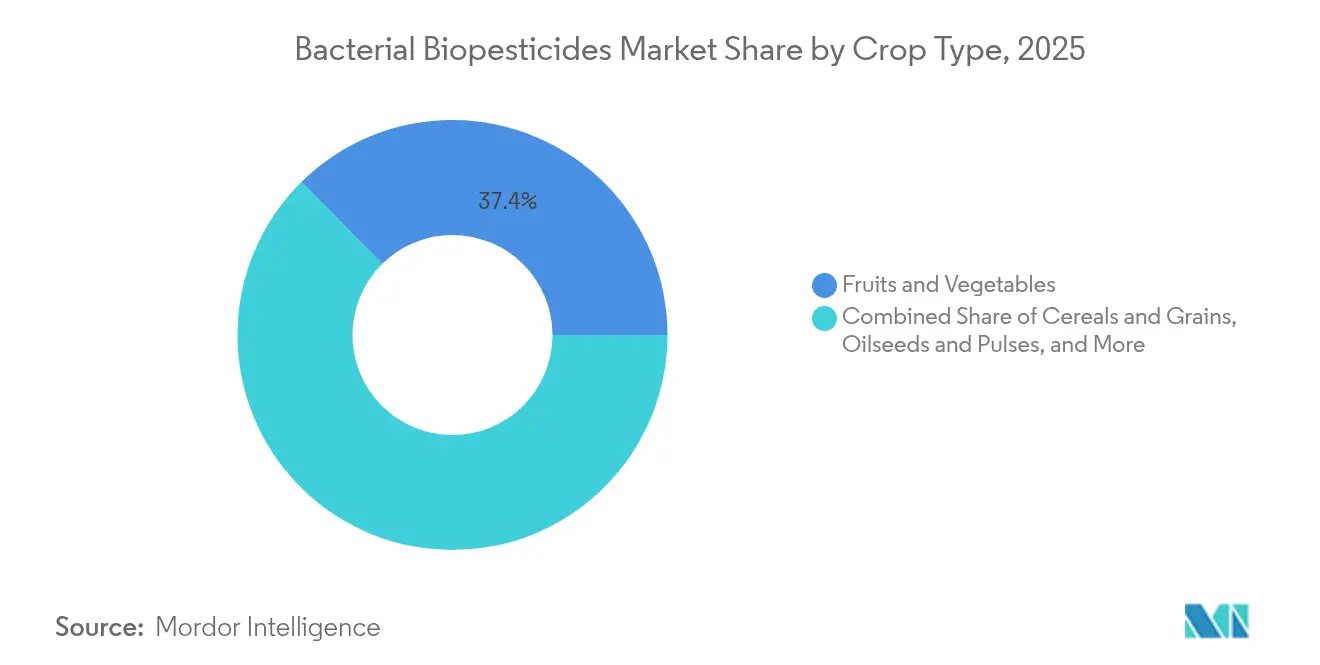

- Par type de culture, les fruits et légumes représentaient 37,40 % de la taille du marché des biopesticides bactériens en 2025, tandis que les céréales et grains devraient progresser à un TCAC de 15,10 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 37,50 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 17,40 %, sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Biopesticides Bactériens

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Soutien Réglementaire et Politique | +2,8 | Mondial, avec la plus forte influence dans l'UE et en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Sensibilisation Croissante aux Effets Nocifs des Pesticides Conventionnels | +1,9 | Mondial, particulièrement prononcé en Europe et en Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Demande de produits sans résidus stimulant les solutions Bt | +2,4 | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion de l'agriculture en environnement contrôlé stimulant la demande de formulations bactériennes liquides | +3,1 | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Long terme (≥ 5 ans) |

| Adoption croissante des stratégies de lutte intégrée contre les ravageurs (LIR) | +2,3 | Mondial, avec le plus fort impact dans les régions disposant de solides services de vulgarisation agricole | Moyen terme (~ 3-4 ans) |

| Avancées technologiques dans les systèmes de formulation et de distribution | +2,7 | Mondial, avec une adoption initiale dans les marchés agricoles développés | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Soutien Réglementaire et Politique

Le processus d'approbation européen pour les biopesticides a été réduit de neuf ans à environ trois ans, permettant de résorber un arriéré de plus de 100 substances en attente. La Commission européenne entend mettre en œuvre de nouvelles réglementations de l'UE en 2025 pour optimiser les processus d'approbation des biopesticides d'ici le quatrième trimestre. La loi sur les biotechnologies de 2026 visera à combler les lacunes réglementaires actuelles. Le Brésil a démontré des progrès similaires en approuvant des produits bio-insecticides dérivés de cellules inactivées de Burkholderia. L'Agence de protection de l'environnement des États-Unis (EPA) réduit les arriérés de demandes dans le cadre du FIFRA (Federal Insecticide, Fungicide, and Rodenticide Act). [3]EPA des États-Unis, "Guidance for Expedited Review of Biopesticides," epa.gov Ces changements réglementaires élargissent les opportunités d'enregistrement, réduisent les coûts de conformité et permettent aux petites entreprises d'entrer sur le marché des biopesticides bactériens.

Sensibilisation Croissante aux Effets Nocifs des Pesticides Conventionnels

Les recherches démontrant la perte de biodiversité et la dégradation des sols causées par les pesticides de synthèse influencent les décisions d'achat dans les circuits de vente au détail haut de gamme. Une étude de 2025 du Massachusetts Institute of Technology a révélé que 31 % des sols agricoles mondiaux présentaient des risques élevés de contamination par les pesticides. Les distributeurs nord-américains et européens appliquent des limites strictes en matière de résidus, favorisant les produits biologiques sans résidu. À mesure que les agriculteurs s'adaptent à ces exigences, les agents bactériens sont passés de solutions réservées à l'agriculture biologique à des composantes essentielles des programmes de lutte intégrée contre les ravageurs. Cette transition stimule la croissance du marché des biopesticides bactériens, notamment pour les cultures à courtes périodes avant récolte.

Demande de Produits Sans Résidus Stimulant les Solutions Bt

Le mode d'action de la protéine de Bacillus thuringiensis (Bt) ne laisse aucun résidu chimique, ce qui la rend conforme aux limites maximales de résidus à l'exportation. Bt détient 74 % du marché des biopesticides bactériens en raison de son efficacité éprouvée sur le terrain. De nouvelles formulations microencapsulées permettent leur utilisation dans les régions à haute température et prolongent la durée de conservation. Les développements récents en matière de formulations stables aux UV permettent des applications au-delà des périodes de pulvérisation traditionnelles en soirée, renforçant la position dominante de Bt sur le marché.

Expansion de l'Agriculture en Environnement Contrôlé Stimulant les Formulations Liquides

L'expansion des fermes verticales et des serres à haute technologie a accru la demande d'intrants offrant des résultats constants dans des environnements contrôlés. La Chine mène cette expansion, représentant 60 % des installations de serres mondiales en 2024, selon l'Observatoire de la Terre de la NASA. Les formulations bactériennes liquides sont bien adaptées à ces exploitations, car elles peuvent être administrées via des lignes de fertirrigation et des systèmes de brumisation. Les développements récents en matière de technologie de durée de conservation, notamment un support biobasé qui maintient la viabilité des microbes à Gram négatif pendant 540 jours, ont réduit les coûts de stockage et permis l'expansion du marché dans les zones métropolitaines. La croissance parallèle de l'agriculture en environnement contrôlé (AEC) et des intrants bactériens crée un cycle qui fait progresser le marché des biopesticides bactériens.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Logistique de la chaîne du froid limitant la durée de conservation des biopesticides biologiques | -1,7 | Mondial, plus sévère dans les régions tropicales et les marchés en développement | Court terme (≤ 2 ans) |

| Défis de Production et de Formulation | -1,2 | Mondial, avec un impact variable selon les capacités technologiques | Moyen terme (~ 3-4 ans) |

| Efficacité d'élimination perçue comme plus lente, réduisant l'adoption dans les exploitations | -2,1 | Mondial, particulièrement dans les régions à forte pression parasitaire | Court terme (≤ 2 ans) |

| Coûts plus élevés par rapport aux pesticides conventionnels | -1,9 | Mondial, plus significatif dans les marchés sensibles aux prix et les grandes cultures | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Logistique de la Chaîne du Froid Limitant la Durée de Conservation des Produits Biologiques

Les formulations à spores vivantes perdent généralement leur viabilité à des températures supérieures à 25 °C, nécessitant un transport et un stockage réfrigérés, ce qui augmente le coût final. Ce défi est particulièrement important dans les marchés équatoriaux où les réseaux de distribution à petite échelle manquent d'installations de stockage à température contrôlée. Bien que les nouvelles technologies d'encapsulation améliorent la viabilité cellulaire à température ambiante et réduisent les contraintes de distribution, les processus de mise à l'échelle et d'approbation réglementaire nécessitent plusieurs saisons de culture. Ces limitations logistiques restreignent la pénétration du marché, réduisant la compétitivité des biopesticides bactériens par rapport aux pesticides chimiques qui offrent une durée de conservation prolongée et des exigences de stockage minimales.

Efficacité d'Élimination Perçue comme Plus Lente Réduisant l'Adoption dans les Exploitations

Les insecticides chimiques éliminent généralement les ravageurs en quelques heures, tandis que les agents bactériens nécessitent plusieurs jours, ce qui rend les agriculteurs hésitants à les utiliser pour la lutte antiparasitaire immédiate. Des démonstrations sur le terrain combinant des produits bactériens avec des produits chimiques sélectifs dans des programmes de lutte intégrée contre les ravageurs modifient cette perception. Les recherches actuelles se concentrent sur le développement de souches bactériennes produisant des niveaux de toxines plus élevés et des combinaisons microbiennes complémentaires pour obtenir une mortalité plus rapide des ravageurs tout en maintenant un statut sans résidus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de Bt et Émergence des Multifonctionnels

Bt représentait 73,60 % des revenus de 2025, maintenant sa position dominante sur le marché des biopesticides bactériens. Ce leadership sur le marché découle de sa toxicité ciblée contre les larves de lépidoptères, de ses nombreuses certifications biologiques et de son acceptation réglementaire mondiale. La taille du marché des produits Bt devrait s'élargir grâce aux nouvelles technologies d'encapsulation qui améliorent la persistance sur le terrain dans des conditions de forte exposition aux UV. Une étude de 2024 a confirmé l'efficacité des toxines Bt contre les ravageurs lépidoptères, coléoptères, hémiptères, diptères et nématodes.

Bacillus subtilis affiche un fort potentiel de croissance avec un TCAC projeté de 16,50 %, porté par ses doubles avantages de suppression des maladies et de promotion de la croissance des plantes, notamment en horticulture à haute valeur ajoutée. Pseudomonas fluorescens a établi son rôle dans le contrôle des agents pathogènes telluriques, tandis que les espèces Serratia et Streptomyces gagnent du terrain dans des applications spécialisées grâce à leur activité chitinase et à leurs capacités de production de métabolites antibiotiques.

Par Mode d'Application : De la Dominance Foliaire à la Distribution Centrée sur les Semences

Les pulvérisations foliaires représentaient 44,30 % de la part de marché en 2025, portées par leur flexibilité d'application en cours de saison sur plusieurs cultures et leur compatibilité avec les équipements de pulvérisation conventionnels. Le segment du traitement des semences devrait croître à un TCAC de 16,20 %, soutenu par les avancées dans les revêtements polymères et les technologies de spores dormantes qui maintiennent la viabilité bactérienne pendant le stockage et les premières phases de germination. Cette approche intègre la protection dès le stade de croissance initial, réduisant les besoins d'application et augmentant l'adoption des biopesticides bactériens dans les applications sur semences. En 2024, l'ICAR-Institut indien de recherche sur les oléagineux (IIOR) a développé une technologie de revêtement de semences à base de biopolymère qui préserve les microbes mobilisateurs de nutriments, y compris les bio-agents microbiens utilisés dans les biopesticides. Ce développement améliore la survie microbienne, augmente les rendements des cultures de 25 à 30 % et renforce la résilience dans des conditions climatiques défavorables.

Les applications par trempage du sol restent importantes pour les agriculteurs gérant les nématodes et les maladies racinaires qui ne sont pas efficacement contrôlés par les applications foliaires. Les traitements par trempage après récolte jouent un rôle spécialisé dans la prolongation de la durée de conservation pour les chaînes d'approvisionnement en produits frais recherchant des alternatives sans produits chimiques. La diversité des méthodes d'application offre aux fabricants de multiples sources de revenus et réduit les fluctuations saisonnières des revenus.

Par Type de Culture : Les Cultures Spécialisées Maintiennent leur Avance, les Grandes Cultures Progressent

Les fruits et légumes représentaient 37,40 % des revenus en 2025, portés par des prix premium, des cycles de récolte courts et des exigences strictes des distributeurs en matière de résidus. Le marché des biopesticides bactériens pour ce segment continue de croître avec l'augmentation de la culture sous serre et des volumes d'exportation. Selon la liste des Douze Sales de l'Environmental Working Group (EWG), les fraises présentent la contamination la plus élevée, avec 99 % des échantillons contenant des résidus de pesticides. Les épinards, le chou frisé, les feuilles de moutarde, les feuilles de chou cavalier et les raisins présentent également une contamination significative, certains contenant plus de 100 pesticides différents.

Le segment des grandes cultures de céréales et grains devrait croître à un TCAC de 15,10 %. La baisse des coûts de formulation et l'application aérienne efficace de concentrés liquides, couvrant des milliers d'hectares par jour, rendent les biopesticides bactériens économiquement viables pour les cultures de base. L'expansion du marché s'étend aux segments des oléagineux, des légumineuses et des gazons, portée par les exigences de durabilité et les préoccupations environnementales dans les zones urbaines.

Analyse Géographique

L'Amérique du Nord a maintenu sa position dominante avec une part de 37,50 % des revenus mondiaux de 2025. Les États-Unis stimulent les volumes du marché grâce à l'intégration généralisée de solutions bactériennes dans les grandes exploitations de maïs et de soja. Les clusters de serres canadiennes renforcent la demande régionale en utilisant des inoculants liquides compatibles avec les systèmes de fertirrigation hydroponique. En 2023, les 920 exploitations commerciales de légumes sous serre du Canada ont produit 802 163 tonnes métriques de légumes, soit une augmentation de 7 % par rapport à 2022.

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un TCAC anticipé de 17,40 % jusqu'en 2031. Le plan quinquennal de lutte verte contre les ravageurs de la Chine et les programmes de subventions aux intrants biologiques de l'Inde encouragent la production et l'adoption nationales. Les exploitations d'agriculture verticale du Japon et de Singapour constituent des marchés établis pour les formulations liquides spécifiquement développées pour l'agriculture en environnement contrôlé.

L'Europe maintient des réglementations strictes pour les biopesticides, bien que des changements récents aient accéléré leur adoption. La réglementation accélérée de la Commission européenne de 2025 a réduit les délais d'examen des dossiers pour les aligner sur les normes nord-américaines, permettant davantage d'enregistrements de produits et encourageant les fabricants à élargir leurs étiquettes de produits dans l'UE. La demande de biopesticides a augmenté grâce aux politiques d'achats publics scandinaves pour les repas scolaires et aux objectifs de réduction des pesticides de la stratégie De la Ferme à la Table de l'Allemagne, bénéficiant particulièrement aux produits foliaires à base de Bt et de B. subtilis. Les producteurs de céréales d'Europe de l'Est ont lancé des essais de traitement des semences à base de Bacillus en réponse aux exigences plus strictes en matière de résidus des marchés d'exportation, s'étendant au-delà des applications horticoles traditionnelles à haute valeur ajoutée.

Paysage Concurrentiel

Le marché des biopesticides bactériens est composé de grandes entreprises agrochimiques et de sociétés spécialisées. L'acquisition de Symborg par Corteva en 2025 a renforcé ses capacités de fermentation et élargi son portefeuille de métabolites de Bacillus protégés par des brevets, indiquant que les grandes entreprises considèrent les produits biologiques comme des actifs essentiels. Bayer utilise son réseau de distribution pour combiner les pulvérisations de Bt avec des semences traitées, créant des solutions intégrées qui sécurisent la présence en distribution. Certis Biologicals, Valent BioSciences et Koppert se concentrent sur le développement de souches à action rapide pour réduire le délai d'efficacité, notamment dans les marchés où les pesticides chimiques restent la norme.

Le marché présente une innovation significative à travers l'augmentation des dépôts de brevets pour les combinaisons de Streptomyces riches en chitinase et les vecteurs en nano-émulsion qui améliorent la durabilité sur le terrain. La collaboration industrielle s'intensifie, Evonik fournissant des polymères d'encapsulation à plusieurs fabricants, tandis que des entreprises comme Pivot Bio accordent des licences de technologie de fermentation à des producteurs de semences établis. Le principal axe concurrentiel pour les cinq prochaines années se concentre sur la microencapsulation, les consortiums synergiques et les technologies de stabilisation des métabolites.

Les différences réglementaires entre les régions influencent les stratégies de marché. Les grandes entreprises poursuivent des enregistrements simultanés dans l'UE et aux États-Unis, tandis que les petites entreprises commencent souvent en Amérique du Sud, où les exigences en matière de données sont moins strictes. Les entreprises développant des formulations ne nécessitant pas de stockage en chaîne du froid peuvent accéder aux marchés émergents d'Afrique subsaharienne et d'Asie du Sud-Est. Bien que la consolidation du marché se poursuive, les cinq premières entreprises maintiennent moins de 80 % des revenus combinés, créant des opportunités pour les nouveaux entrants se concentrant sur des cultures spécifiques, des méthodes de distribution ou des marchés régionaux.

Leaders du Secteur des Biopesticides Bactériens

Koppert Biological Systems

BASF SE

Syngenta AG

Valent Biosciences LLC

Novonesis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : IPL Biologicals s'est associé à AFEPASA pour rationaliser les enregistrements mondiaux et accélérer l'entrée sur le marché des biopesticides bactériens.

- Juillet 2024 : Evonik Industries a introduit un nouveau système biobasé pour l'incorporation de bactéries à Gram négatif dans des formulations agricoles liquides, démontrant une viabilité microbienne élevée pendant jusqu'à 540 jours et répondant aux principales limitations de durée de conservation.

- Mai 2024 : Bioceres Crop Solutions a reçu l'approbation réglementaire au Brésil pour trois nouvelles solutions bio-insecticides/bio-nématicides dérivées de cellules inactivées de sa plateforme propriétaire Burkholderia, marquant la première approbation réglementaire de produits biologiques issus de micro-organismes entièrement inactivés.

- Août 2023 : FMC India a lancé le biofongicide Entazia, un produit biologique de protection des cultures contenant Bacillus subtilis, pour contrôler la brûlure bactérienne des feuilles dans le riz. Le produit renforce les mécanismes de défense des plantes tout en préservant la durabilité environnementale. Entazia est compatible avec les biostimulants et les fongicides synthétiques de FMC pour améliorer la santé globale des plantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des biopesticides bactériens comme la vente mondiale d'intrants de protection des cultures formulés dans lesquels une bactérie vivante ou à base de spores, le plus souvent Bacillus thuringiensis, Bacillus subtilis ou Pseudomonas fluorescens, constitue le principe actif principal ; les valeurs reflètent le chiffre d'affaires des fabricants issu des produits vendus au niveau de l'exploitation agricole et appliqués aux cultures agricoles, horticoles, aux gazons et aux cultures forestières.

Exclusion du périmètre : L'évaluation exclut les biopesticides biochimiques, les protectants incorporés aux plantes et les revenus issus des services d'application personnalisés.

Aperçu de la segmentation

- Par Type de Produit

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Autres Types

- Par Mode d'Application

- Pulvérisation Foliaire

- Traitement des Semences

- Traitement du Sol

- Traitement Post-Récolte

- Par Type de Culture

- Fruits et Légumes

- Céréales et Grains

- Oléagineux et Légumineuses

- Gazons et Plantes Ornementales

- Cultures de Plantation

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Italie

- Reste de l'Europe

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chimistes en formulation, des responsables réglementaires, des conseillers agricoles et des distributeurs d'intrants agricoles en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont permis de valider les doses d'application typiques, la saisonnalité de la demande, les contraintes de durée de conservation et les prix de vente moyens, comblant ainsi les lacunes laissées par les sources secondaires et ancrant les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par analyser les données commerciales d'UN Comtrade, les statistiques sur les superficies cultivées de FAOSTAT et de l'USDA, ainsi que les listes d'homologation de l'US EPA, de la base de données européenne sur les propriétés des pesticides (EU Pesticide Properties Database) et du CIBRC indien, qui répertorient les souches bactériennes approuvées et les taux d'utilisation. Les informations ont été complétées par des enquêtes sur l'agriculture biologique menées par FiBL-IFOAM, des essais d'efficacité évalués par des pairs et des dépôts 10-K d'entreprises révélant le mix produit et la tarification. Des plateformes payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des indications sur les ventes et le flux d'actualités. Les sources mentionnées sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante sous-tend notre modèle. La reconstruction descendante part des superficies traitées, des doses d'application recommandées et des ratios de pénétration bactérienne, suivis de superpositions de prix. Les vérifications ascendantes agrègent les chiffres d'affaires d'un échantillon de fournisseurs et les audits de distributeurs pour affiner les totaux. Les variables clés alimentant le modèle comprennent la superficie cultivée en agriculture biologique, le nombre de produits bactériens homologués par pays, le prix moyen du Bt par litre, la fréquence d'application et les délais d'approbation réglementaire. Une régression multivariée relie ces facteurs aux revenus historiques, et un lissage exponentiel les projette jusqu'en 2030, tandis qu'une analyse de scénarios teste les chocs réglementaires et climatiques.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un examen analytique en trois niveaux ; les signaux d'écart déclenchent une reprise de contact avec les répondants, et les conversions de devises utilisent les taux annuels moyens du FMI. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des homologations majeures ou des épidémies de ravageurs modifient sensiblement la demande.

Pourquoi la référence de Mordor sur les biopesticides bactériens inspire confiance

Nous observons que les estimations publiées divergent parce que les entreprises varient le périmètre des produits, les grilles tarifaires et la fréquence de mise à jour.

Les principaux facteurs d'écart comprennent le mélange de produits biochimiques avec des produits bactériens, l'hypothèse d'une adoption rapide en Asie avant l'obtention des homologations, ou le recours à des prix Bt statiques sans vérifications auprès des circuits de distribution.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,75 Md USD (2025) | Mordor Intelligence | - |

| 5,59 Md USD (2024) | Global Consultancy A | Périmètre plus large incluant les biochimiques et les nématicides |

| 3,20 Md USD (2026) | Industry Journal B | Taux d'adoption du Bt agressif, validation limitée en Asie |

| 2,59 Md USD (2024) | Regional Consultancy C | Valeur dérivée d'une hypothèse de part globale des biopesticides, sans entretiens primaires |

La comparaison montre que notre rigueur dans la définition du périmètre, le suivi des variables et l'actualisation annuelle permettent de fournir une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des biopesticides bactériens d'ici 2031 ?

Le marché devrait atteindre 6,26 milliards USD d'ici 2031, avec une croissance annuelle de 14,70 %.

Quelle souche bactérienne domine actuellement les ventes ?

Bacillus thuringiensis est en tête avec une part de revenus de 73,60 %, en raison de son profil sans résidus et de sa large acceptation réglementaire.

Pourquoi le traitement des semences est-il la méthode d'application à la croissance la plus rapide ?

Les avancées dans les revêtements polymères et la dormance des spores permettent aux bactéries de survivre au stockage et de coloniser les plantules, entraînant un TCAC de 16,20 % pour les traitements des semences.

Quelles régions connaîtront l'adoption la plus rapide des biopesticides bactériens ?

L'Asie-Pacifique devrait croître à un TCAC de 17,40 % alors que la Chine, l'Inde et les centres urbains adoptent des intrants biologiques pour atteindre leurs objectifs de durabilité.

Comment les entreprises relèvent-elles les défis de la chaîne du froid ?

De nouveaux vecteurs d'encapsulation maintiennent la viabilité des microbes pendant plus de 500 jours à température ambiante, réduisant le besoin de transport et de stockage réfrigérés.

Dernière mise à jour de la page le: