Taille et part du marché des biopesticides au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

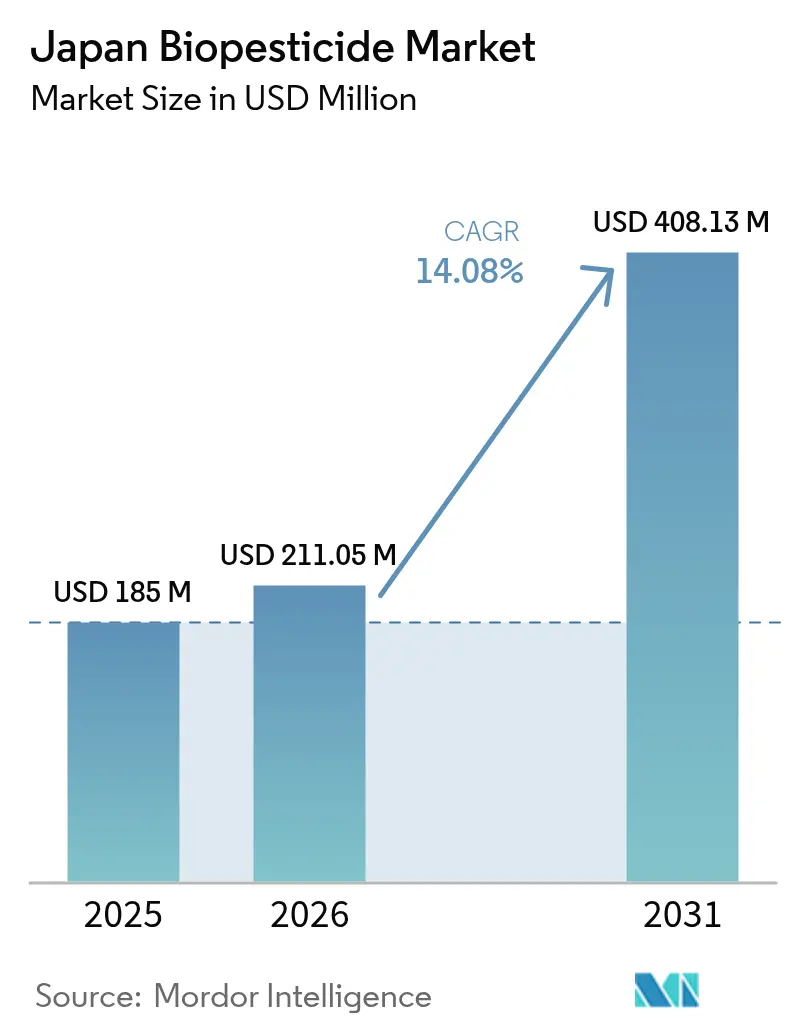

| Taille du marché de l'année de base (2025) | 185 Millions de dollars américains |

| Taille du Marché (2026) | 211.05 Millions de dollars américains |

| Taille du Marché (2031) | 408.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.08% CAGR |

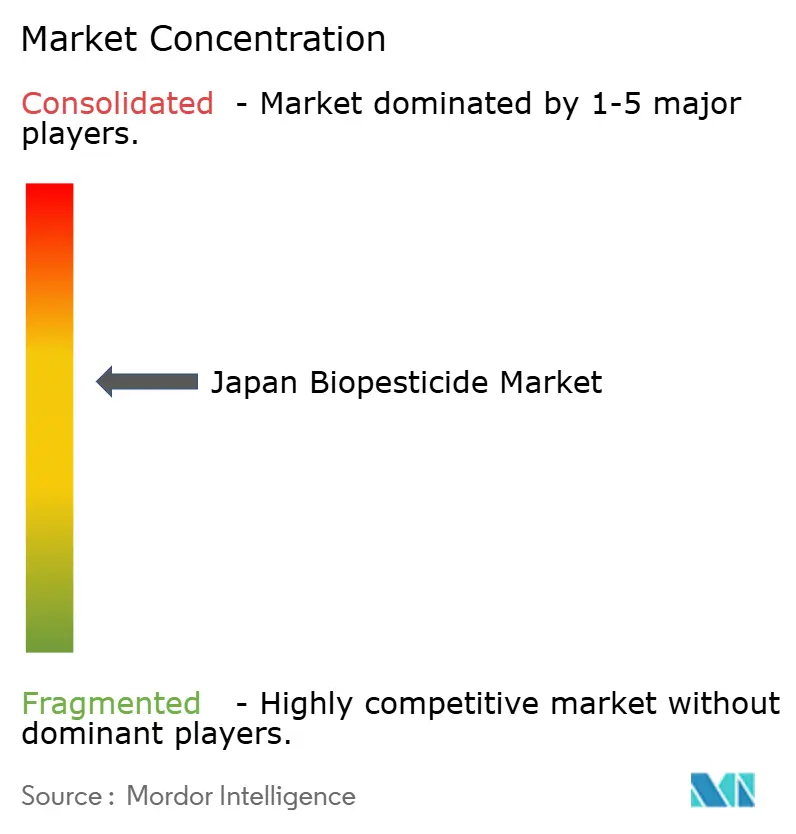

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides au Japon par Mordor Intelligence

La taille du marché des biopesticides au Japon était évaluée à 185 millions USD en 2025 et devrait croître de 211,05 millions USD en 2026 pour atteindre 408,13 millions USD d'ici 2031, à un TCAC de 14,08 % durant la période de prévision (2026-2031). Cette croissance est soutenue par la stratégie MIDORI du ministère de l'Agriculture, des Forêts et de la Pêche, qui vise à réduire le risque lié aux pesticides chimiques de 10 % d'ici 2030 et de 50 % d'ici 2050, offrant une impulsion réglementaire au marché des biopesticides. Les bioinsecticides dominent actuellement les revenus, car les agriculteurs se détournent des pyréthroïdes, devenus moins efficaces contre les ravageurs tels que les cicadelles et la légionnaire d'automne. Par ailleurs, la demande en biopesticides biochimiques augmente dans les applications de gazon et de gazon ornemental, où l'esthétique sans résidus justifie des prix premium. La loi sur le système alimentaire vert, qui comprend des subventions s'élevant à 200 millions USD pour la lutte intégrée contre les ravageurs, raccourcit les délais de rentabilisation pour les agriculteurs et encourage les petits exploitants à adopter des programmes de lutte biologique contre les ravageurs. Les chaînes d'approvisionnement en fruits et légumes axées sur l'exportation, qui appliquent des limites strictes en matière de résidus, positionnent en outre les biopesticides comme un outil essentiel pour maintenir l'accès aux marchés européens et nord-américains. Les principales entreprises s'appuient sur des processus d'enregistrement rapides, des installations de fermentation locales et des offres combinant produits synthétiques et biologiques pour renforcer leur présence sur le marché.

Principaux enseignements du rapport

- Par type de produit, les bioinsecticides ont capté 37,40 % de la taille du marché des biopesticides au Japon en 2025, tandis que les biopesticides biochimiques progressent à un TCAC de 14,95 % vers 2031.

- Par application, les fruits et légumes représentaient 41,00 % de la taille du marché des biopesticides au Japon en 2025, tandis que le gazon et le gazon ornemental devrait se développer à un TCAC de 13,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biopesticides au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en agriculture et en produits biologiques | +3.2% | National, plus fort dans les régions de Kanto, Kansai, Kyushu | Moyen terme (2 à 4 ans) |

| Soutien réglementaire à l'agriculture durable | +2.8% | À l'échelle nationale, sous la direction du MAFF | Long terme (≥ 4 ans) |

| Préoccupations environnementales et sanitaires | +2.5% | Marchés urbains de Tokyo, Osaka, Nagoya | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la lutte intégrée contre les ravageurs | +2.1% | Petits exploitants du Tohoku, Hokuriku | Moyen terme (2 à 4 ans) |

| Résistance croissante aux pesticides chimiques chez les ravageurs cibles | +1.9% | Serres de Kyushu, Kanto | Court terme (≤ 2 ans) |

| Programmes de crédits carbone favorisant les intrants d'origine biologique | +1.2% | Premiers projets pilotes à Hokkaido, Tohoku | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en agriculture et en produits biologiques

Les ventes au détail de produits biologiques au Japon ont progressé, portées par la volonté des consommateurs de payer une prime de 26 à 29 % pour des produits sans pesticides, bien que cette prime ne couvre souvent pas les coûts de production 1,35 à 1,6 fois plus élevés auxquels font face les producteurs biologiques. L'objectif de la stratégie MIDORI de porter les terres agricoles biologiques à 1 million d'hectares d'ici 2050 représente une multiplication par dix par rapport aux niveaux actuels, créant une demande structurelle pour les biopesticides qui peuvent combler la période de transition lorsque les exploitations passent du statut conventionnel au statut biologique certifié [1]Source : Ministère de l'Agriculture, des Forêts et de la Pêche, "Stratégie du système alimentaire vert," maff.go.jp. Des détaillants tels qu'Aeon et Seven and i Holdings développent des gammes de marques propres biologiques, en s'appuyant sur des systèmes de traçabilité qui mettent en avant la réduction des résidus chimiques comme élément de différenciation dans des catégories de produits frais saturées. Cette dynamique est particulièrement prononcée dans les ceintures légumières péri-urbaines du Kanto, où la proximité de la base de consommateurs aisés de Tokyo justifie les coûts d'intrants plus élevés et la complexité logistique des systèmes de production biologique.

Soutien réglementaire à l'agriculture durable

Le ministère de l'Agriculture, de la Pêche et de l'Alimentation (MAFF) a introduit une procédure d'approbation accélérée pour les biopesticides dans le cadre de la loi révisée sur la réglementation des produits chimiques agricoles, réduisant les délais d'enregistrement de 36 mois à 24 mois pour les substances actives microbiennes présentant des profils de sécurité établis, abaissant ainsi les barrières à l'entrée sur le marché pour les innovateurs en biocontrôle. La loi sur le système alimentaire vert, promulguée en 2024, a désigné plus de 17 000 producteurs certifiés éligibles aux paiements directs et à l'assistance technique, créant une cohorte d'adopteurs précoces qui servent de sites de démonstration pour les pratiques de gestion biologique des ravageurs. Ces instruments politiques réduisent collectivement le risque lié à l'adoption des biopesticides en socialisant les coûts de transition et en comprimant la période de rentabilisation pour les agriculteurs qui investissent dans de nouveaux équipements d'application et dans la formation.

Préoccupations environnementales et sanitaires

Le rejet des consommateurs face aux résidus chimiques s'est intensifié à la suite de plusieurs détections très médiatisées de résidus de néonicotinoïdes et de pyréthroïdes dans des produits cultivés localement, incitant les principaux détaillants à imposer des normes fournisseurs dépassant les limites maximales de résidus (LMR) fixées par le ministère de l'Agriculture, de la Pêche et de l'Alimentation (MAFF). Le système de liste positive du Japon, qui fixe une LMR par défaut de 0,01 partie par million pour les combinaisons de substances actives pesticides non enregistrées, crée un véritable champ de mines réglementaire pour les exportateurs et les fournisseurs nationaux, stimulant la demande de biopesticides laissant des résidus détectables minimaux. La Commission de la sécurité alimentaire du Japon (FSCJ) applique des facteurs de sécurité allant jusqu'à 1 000 fois lors de la définition des doses journalières admissibles (DJA) pour les pesticides synthétiques, une position de précaution qui élève la barre réglementaire pour les approbations chimiques et fait pencher la balance concurrentielle en faveur des alternatives biologiques présentant des profils de toxicité intrinsèquement plus faibles. Cette pression exercée par les consommateurs est amplifiée par des campagnes sur les réseaux sociaux qui mettent en lumière les détections de pesticides, créant des risques réputationnels pour les producteurs et les détaillants qui accélèrent le passage vers des solutions biologiques de protection des cultures.

Subventions gouvernementales pour la lutte intégrée contre les ravageurs

Le fonds du Système alimentaire vert de 2024 a affecté 200 millions USD aux adopteurs de la lutte intégrée contre les ravageurs, avec des taux de subvention couvrant jusqu'à 50 % des coûts d'intrants en biopesticides et 75 % des investissements en équipements d'application de précision pour les petits exploitants certifiés. Ces subventions sont ciblées géographiquement, en priorité pour les régions rizicoles de Tohoku et Hokuriku, où le vieillissement des exploitants agricoles et la petite taille des parcelles créent des obstacles structurels à l'adoption des technologies. Le réseau de services de vulgarisation du ministère de l'Agriculture, de la Pêche et de l'Alimentation (MAFF) conduit plus de 5 000 sessions de formation annuelles sur les protocoles d'application microbienne, comblant ainsi le déficit de connaissances qui a historiquement freiné l'adoption des biopesticides parmi les agriculteurs habitués aux produits chimiques synthétiques offrant des fenêtres d'efficacité plus larges et des exigences d'application plus simples.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation limitée des agriculteurs et manque de savoir-faire technique | -1.8% | À l'échelle nationale, plus aigu dans les régions de Tohoku, Hokuriku, Shikoku | Court terme (≤ 2 ans) |

| Coûts plus élevés et défis d'évolutivité par rapport aux synthétiques | -1.5% | National, marqué dans les systèmes de riz et céréales à faible marge | Moyen terme (2 à 4 ans) |

| Limites de résidus ultra-strictes pour les substances actives microbiennes à l'exportation | -0.9% | Thé de Shizuoka, pommes d'Aomori, agrumes de Kyushu | Long terme (≥ 4 ans) |

| Dépendance à l'égard des souches microbiennes brevetées importées | -0.7% | Tous les segments de formulation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée des agriculteurs et manque de savoir-faire technique

Seulement 28 % des petits exploitants japonais ont reçu une formation sur les protocoles d'application microbienne, un déficit de connaissances qui se manifeste par un calendrier sous-optimal, des erreurs de dosage et des pratiques de stockage inadéquates qui dégradent l'efficacité des biopesticides et érodent la confiance des agriculteurs dans les solutions biologiques. Le vieillissement de la population agricole, avec plus de 70 % des exploitants âgés de plus de 65 ans, crée une résistance à l'adoption de nouvelles technologies nécessitant des calendriers de pulvérisation modifiés, des équipements spécialisés et une surveillance en temps réel des ravageurs pour atteindre une parité de performance avec les produits chimiques synthétiques. La complexité technique consistant à adapter les modes d'action des biopesticides aux stades de vie spécifiques des ravageurs et aux conditions environnementales requiert un niveau de sophistication agronomique que de nombreux agriculteurs ne possèdent pas, créant un écart de performance qui compromet l'expansion du marché au-delà des cohortes d'adopteurs précoces.

Coûts plus élevés et défis d'évolutivité par rapport aux synthétiques

Les biofongicides sont tarifés à environ 1,6 fois le coût des équivalents synthétiques par hectare, une prime de coût qui comprime les marges bénéficiaires dans les cultures à faible valeur telles que le riz et le blé, où les agriculteurs opèrent avec de faibles rendements et privilégient la minimisation des coûts d'intrants plutôt que la performance environnementale. Les systèmes de production biologique engendrent des coûts totaux 1,35 à 1,6 fois plus élevés par rapport à l'agriculture conventionnelle, en raison d'exigences en main-d'œuvre accrues pour le désherbage manuel, d'une intensité de surveillance accrue des ravageurs et de pénalités de rendement durant la période de transition de 3 à 5 ans avant la stabilisation de la biologie des sols [2]Source : Ministère de l'Agriculture, des Forêts et de la Pêche, "Stratégie du système alimentaire vert," maff.go.jp. Le défi d'évolutivité est le plus aigu dans les systèmes rizicoles extensifs, où les grandes surfaces de traitement et les fenêtres d'application étroites favorisent les pesticides synthétiques offrant une activité résiduelle plus longue et une logistique plus simple, limitant la pénétration des biopesticides aux cultures à haute valeur ajoutée où la tarification premium justifie la complexité supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bioinsecticides en tête face aux pressions de résistance

Les bioinsecticides détenaient une part de 37,40 % du marché des biopesticides japonais en 2025, reflétant leur efficacité établie contre les ravageurs lépidoptères dans les cultures de riz, légumes et fruits, où la résistance aux pyréthroïdes a érodé les performances des produits chimiques conventionnels. Les formulations à base de Bacillus thuringiensis telles que DiPel et Agree dominent ce segment, s'appuyant sur des enregistrements auprès du MAFF couvrant plus de 50 combinaisons culture-ravageur et sur des réseaux de distribution ancrés par les partenariats de coopératives agricoles de Sumitomo Chemical. Les produits à base de spinosad, dérivés de la bactérie du sol Saccharopolyspora spinosa, ont capté une part dans les systèmes maraîchers sous serre, où leur activité translaminaire et leurs courts délais avant récolte s'alignent sur les calendriers de culture intensive et les exigences en matière de résidus à l'exportation.

Les biopesticides biochimiques progressent à un TCAC de 14,95 % vers 2031 ; cette accélération est portée par les gestionnaires de gazon et de gazon ornemental qui privilégient les solutions sans résidus préservant la qualité esthétique et minimisant les risques d'exposition des applicateurs, notamment dans les zones à forte fréquentation telles que les golfs et les parcs urbains. Les systèmes de confusion sexuelle à base de phéromones gagnent du terrain dans les vergers de pommiers à Aomori et dans les vergers de poiriers à Tottori, où ils assurent un contrôle sur toute la saison du carpocapse et du tordeuse orientale du pêcher sans la fréquence de pulvérisation et les risques de résistance associés aux insecticides.

Par application : les fruits et légumes captent la valeur premium

Les fruits et légumes ont représenté une part de 41,00 % de la taille du marché des biopesticides au Japon en 2025, portés par leur valeur élevée par hectare, la pression intense des ravageurs et l'exposition à des normes strictes de résidus à l'exportation favorisant les biopesticides avec des résidus détectables minimaux. La production de tomates et de concombres sous serre dans les régions de Kanto et Kansai présente les taux d'adoption de biopesticides les plus élevés, reflétant des environnements contrôlés qui réduisent la variabilité de l'efficacité et justifient des coûts d'intrants premium. Les vergers de pommiers à Aomori et les plantations d'agrumes à Kyushu transitionnent vers des programmes de lutte intégrée contre les ravageurs intégrant la confusion sexuelle par phéromones et les pulvérisations de Bacillus thuringiensis, portés par les exigences d'accès aux marchés d'exportation et les préférences des consommateurs nationaux pour les fruits à résidus réduits.

Les applications de gazon et de gazon ornemental devraient s'étendre à un TCAC de 13,55 % jusqu'en 2031, le taux de croissance le plus rapide parmi les segments d'application, portées par les gestionnaires de golfs et les opérateurs de parcs urbains qui privilégient des solutions sans résidus minimisant l'exposition des applicateurs et protégeant la qualité de l'eau dans des environnements très visibles. Les 2 300 terrains de golf au Japon, principalement situés dans les préfectures de Chiba, Hyogo et Shizuoka, adoptent des fongicides biologiques et des régulateurs de croissance des insectes pour gérer les maladies et ravageurs du gazon tout en se conformant aux réglementations municipales sur la qualité de l'eau qui restreignent l'utilisation de pesticides synthétiques à proximité des sources d'eau potable.

Analyse géographique

La région de Kanto domine le marché des biopesticides au Japon en 2025, portée par sa concentration de production maraîchère sous serre, sa proximité avec la base de consommateurs aisés de Tokyo et son dense réseau d'institutions de recherche agricole qui servent de sites de démonstration pour l'adoption précoce. Les ceintures légumières péri-urbaines de la région dans les préfectures de Chiba, Saitama et Ibaraki approvisionnent les marchés métropolitains en produits frais, où les détaillants exigent des produits à résidus réduits, créant un lien direct entre les préférences des consommateurs et les décisions d'achat d'intrants des agriculteurs. La région de Kansai, ancrée par la production maraîchère d'Osaka et de Kyoto et les vergers fruitiers de Hyogo, affiche une croissance modérée, car les agriculteurs équilibrent les opportunités de tarification premium face aux coûts d'intrants plus élevés et à la complexité technique de la gestion biologique des ravageurs.

Les systèmes de pommes de terre, de blé et de produits laitiers de Hokkaido présentent un profil d'adoption plus prudent, limité par des saisons de croissance plus courtes qui réduisent la fenêtre permettant aux biopesticides à action plus lente de générer des rendements économiques, ainsi que par la pression des ravageurs plus faible dans la région par rapport aux zones subtropicales. Les grandes exploitations de la région, qui affichent en moyenne plus de 20 hectares contre une moyenne nationale de 2 hectares, créent des opportunités pour l'intégration de l'agriculture de précision susceptible d'accélérer l'adoption des biopesticides si les fabricants développent des formulations optimisées pour le climat tempéré froid de Hokkaido. Le paysage dominé par la riziculture dans la région de Tohoku connaît une évolution progressive, portée par les subventions gouvernementales pour la lutte intégrée contre les ravageurs et par la résistance des cicadelles qui érode l'efficacité des traitements de semences aux néonicotinoïdes.

La région de Chubu, couvrant à la fois des zones industrielles et agricoles, présente des profils d'adoption bifurqués, où les plantations de thé de Shizuoka et les vergers fruitiers de Nagano sont à la pointe de l'utilisation des biopesticides, tandis que les systèmes rizicoles de plaine sont en retard en raison de la sensibilité aux coûts. Les régions de Chugoku et Shikoku, caractérisées par un terrain montagneux et une démographie agricole vieillissante, font face à des obstacles structurels à l'adoption, notamment un accès limité à la formation technique et des coûts logistiques plus élevés pour la distribution des biopesticides, mais des poches de production biologique dans ces régions créent une demande de niche pour les intrants biologiques répondant aux exigences de certification.

Paysage réglementaire

Les biopesticides au Japon sont réglementés en tant que produits agrochimiques en vertu de la loi sur la réglementation des produits chimiques agricoles (loi n° 82 de 1948). Un enregistrement auprès du ministre de l'Agriculture, des Forêts et de la Pêche est requis avant toute fabrication, transformation ou importation. Le Food and Agricultural Materials Inspection Center (FAMIC) agit comme organisme technique central pour la réception des demandes et l'évaluation des dossiers, couvrant l'efficacité, la phytotoxicité, la toxicité humaine et animale, ainsi que les données sur les résidus environnementaux. Les demandeurs étrangers doivent désigner un mandataire résidant au Japon pour gérer l'enregistrement et la conformité.

Le régime réglementaire continue d'évoluer par des mises à jour des orientations pour les catégories biologiques. Le MAFF a publié des lignes directrices révisées sur les exigences en matière de données pour les pesticides microbiens et les pesticides à base d'ennemis naturels, entrées en vigueur le 1er avril 2024, et le FAMIC a continué de publier des notifications mises à jour et des documents associés, y compris des mises à jour de documents d'orientation reflétées dans les documents de juillet 2026. En parallèle, le MAFF a finalisé des lignes directrices distinctes sur l'étiquetage et la manipulation des biostimulants en mai 2025, après consultation publique, ce qui contribue à une délimitation plus claire entre les produits agrochimiques et les autres intrants agricoles situés hors du champ de l'enregistrement des pesticides.

Paysage concurrentiel

Le marché des biopesticides au Japon présente une concentration modérée, les principaux acteurs, notamment Valent BioSciences LLC, Bayer CropScience AG, BASF SE, Koppert B.V. et UPL Limited, détenant une part combinée significative en 2024, reflétant la domination des firmes agrochimiques multinationales qui s'appuient sur des pipelines mondiaux de R&D, des réseaux de distribution établis et une expertise réglementaire pour maintenir leur leadership sur le marché. Le paysage concurrentiel est également façonné par la dynamique de la propriété intellectuelle, où les brevets sur les souches microbiennes créent des barrières à l'entrée favorisant les acteurs établis disposant de vastes portefeuilles de brevets, tout en créant des opportunités de licence pour les entreprises japonaises de formulation cherchant à accéder à des ressources génétiques propriétaires.

Les stratégies concurrentielles sont centrées sur l'intégration de portefeuille, où les acteurs en place regroupent des produits biologiques et synthétiques pour réduire la complexité pour les agriculteurs et défendre leur part face aux entrants spécialisés en biocontrôle, tels que Koppert Biological Systems. Cette entreprise a capté une part de marché significative en se concentrant sur les cultures sous serre à haute valeur ajoutée et la mise en liberté d'insectes auxiliaires. Des opportunités existent dans les systèmes rizicoles, où la pénétration des biopesticides reste faible malgré la résistance documentée aux insecticides, et dans les applications de gazon et d'ornemental, où le positionnement sans résidus s'aligne sur les préférences d'achat municipales pour un impact environnemental réduit.

Des perturbateurs émergents tirent parti des plateformes d'agriculture numérique pour améliorer l'efficacité des biopesticides et simplifier la complexité de l'application, en utilisant des outils de prospection de précision et des conseillers de pulvérisation basés sur la météo qui optimisent le calendrier et le dosage des agents biologiques dont les fenêtres d'efficacité sont plus étroites que celles des produits chimiques synthétiques. La ligne biologique ProNutiva d'UPL et l'expansion de Certis Biologicals dans les formulations de pulvérisation foliaire signalent un pivot stratégique vers des offres chimiques-biologiques intégrées qui améliorent la cohérence des performances sur le terrain et réduisent les barrières techniques qui ont historiquement freiné l'adoption des biopesticides parmi les agriculteurs traditionnels.

Leaders du secteur des biopesticides au Japon

Valent BioSciences LLC

Bayer CropScience AG

BASF SE

Koppert B.V.

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La lutte intégrée contre les ravageurs, soutenue par les politiques publiques, crée un espace pour les solutions microbiennes et à base d'ennemis naturels susceptibles de remplacer ou de réduire les programmes de pulvérisation conventionnels. La stratégie MIDORI du MAFF ancre cette évolution avec des objectifs comprenant une réduction de 10 % de l'utilisation de pesticides chimiques d'ici 2030 et une réduction de 50 % de l'utilisation pondérée par le risque de pesticides chimiques d'ici 2050, tandis que la loi sur le système alimentaire vert soutient l'adoption via des subventions liées à la lutte intégrée qui réduisent les freins pour les petites exploitations. Les fruits et légumes étant déjà le plus grand segment d'application en valeur (41,00 % de part en 2025), les opportunités sont les plus concentrées dans les chaînes d'approvisionnement liées à l'exportation et les systèmes de serres intensifs, où la gestion des résidus et des intervalles avant récolte plus courts favorisent les biopesticides.

Un deuxième domaine d'opportunité concerne les programmes de lutte intégrée à performance constante, associant des solutions biologiques à une discipline de surveillance et de calendrier, répondant ainsi aux contraintes de variabilité d'efficacité et de savoir-faire soulignées par les producteurs. Les données de terrain soutenues par le MAFF pour les tomates de serre indiquent que la lutte biologique à base d'ennemis naturels peut réduire la fréquence de pulvérisation de pesticides chimiques de 62,5 % et le nombre de substances actives de 75 %, favorisant une commercialisation plus large d'agents de lutte biologique compatibles et de protocoles d'application. Du côté de l'offre, la capacité nationale et la localisation se distinguent également comme des leviers de commercialisation, renforcés par l'investissement de Sumitomo Chemical pour accroître la production de fermentation de Bacillus thuringiensis à son usine d'Oita. Plus largement, les pipelines de R&D multinationaux ciblent de plus en plus les bioinsecticides de nouvelle génération contre les ravageurs piqueurs-suceurs dans les cultures fruitières et légumières à haute valeur.

Développements récents du secteur

- Juin 2026 : Bayer et Aphea.Bio ont annoncé un partenariat de recherche stratégique pour développer une nouvelle génération de bioinsecticides ciblant les ravageurs piqueurs-suceurs tels que les pucerons et les thrips, destinés à être utilisés sur des cultures telles que les fruits à pépins et à noyau, les agrumes et les raisins. Cette collaboration renforce les pipelines répondant aux besoins de gestion de la résistance dans l'horticulture à haute valeur, où les contraintes liées aux résidus et les pratiques de lutte intégrée favorisent l'adoption de solutions biologiques.

- Mai 2026 : Kumiai Chemical et Bayer CropScience ont conclu un nouvel accord de vente pour transférer les droits de distribution de 12 produits agrochimiques Bayer à Kumiai, les ventes commerciales dans le cadre du nouvel accord devant débuter le 1er décembre 2026. Ce réalignement de portefeuille renforce le rôle des distributeurs japonais dans la mise en œuvre de la commercialisation et de la gestion responsable, ce qui peut influencer la manière dont les producteurs adoptent des programmes combinant produits chimiques et biologiques.

- Mars 2025 : BASF a élargi l'enregistrement de son biofongicide Serifel au Japon pour inclure des cultures maraîchères de serre supplémentaires, avec l'approbation du MAFF pour une utilisation sur l'aubergine et le poivron. Cette extension d'étiquette élargit la superficie adressable dans les systèmes de culture protégée intensifs du Kanto, où les producteurs privilégient la gestion des résidus pour répondre aux normes de la vente au détail nationale et aux canaux d'exportation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des produits biopesticides vendus pour un usage de protection des cultures au Japon, y compris les solutions microbiennes, botaniques et à base d'organismes bénéfiques appliquées pour lutter contre les ravageurs et les maladies des cultures.

Exclusions du champ d'étude : nous excluons les pesticides chimiques de synthèse et les usages de lutte antiparasitaire hors cultures, tels que les applications domestiques, structurelles et de santé publique.

Aperçu de la segmentation

- Par type de produit

- Bioherbicides

- Bioinsecticides

- Biofongicides

- Autres

- Par application

- Cultures alimentaires

- Céréales et grains

- Oléagineux

- Fruits et légumes

- Cultures non alimentaires

- Gazon et gazon ornemental

- Autres

- Cultures alimentaires

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la protection des cultures au Japon, puis se resserre sur les biopesticides, afin que le modèle repose sur des points de référence traçables et publics. Nous examinons généralement des sources officielles telles que les publications du MAFF japonais, les séries de données sur les cultures et les superficies de la FAOSTAT, les statistiques agricoles de l'OCDE et les codes commerciaux de l'UN Comtrade afin de comprendre la composition des cultures, les évolutions des surfaces plantées et les schémas d'importation susceptibles d'affecter la demande de produits.

Pour traduire ces signaux en valeurs de marché réalistes, nous utilisons également des sources telles que des revues d'agronomie à comité de lecture, des listes d'enregistrement des pesticides et de substances actives publiées par les régulateurs concernés, ainsi que des publications d'associations décrivant les moteurs et contraintes d'adoption. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse crédible sont utilisés pour vérifier les lancements de produits, la structure des canaux de distribution et l'orientation des prix. Le cas échéant, une base de données à abonnement payant est consultée pour les données financières des entreprises, l'activité de brevets et les volumes d'importation-exportation à un niveau agrégé. Ces sources de recherche documentaire sont indicatives, et nous avons également consulté d'autres documents publics pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les discussions primaires servent à convertir la vision documentaire en réalité d'achat spécifique au Japon, notamment sur les cultures qui utilisent activement des biopesticides et la fréquence des applications au cours de la saison. Nous avons échangé avec un ensemble de fabricants, formulateurs, distributeurs, conseillers et grandes exploitations ou coopératives agricoles à travers le Japon afin de valider les taux de pénétration, les fourchettes de prix et les moteurs de la demande à court terme.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Direction générale : 17 % | APAC : 38 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Petits acteurs : 20 % | Managers : 49 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante du bassin de demande à partir de la superficie cultivée au Japon et de l'intensité de culture, ensuite mises en correspondance avec les schémas de traitement biopesticide typiques par type de culture et pression parasitaire. À partir de là, la valeur est reconstruite à l'aide d'un ensemble pratique de données d'entrée, telles que les hectares consacrés aux principales cultures alimentaires, la fréquence des pulvérisations ou applications par saison, la part de superficie utilisant des solutions biologiques, et le prix moyen par hectare selon la catégorie de produit.

Nous effectuons ensuite des vérifications ascendantes sélectives afin que les totaux ne s'écartent pas de ce que les fournisseurs et les canaux peuvent raisonnablement délivrer. Ces vérifications comprennent des relevés de prix échantillonnés auprès des distributeurs, une consolidation des revenus observables des fournisseurs liés aux portefeuilles de protection des cultures au Japon, et des retours des canaux sur les évolutions de la répartition entre solutions microbiennes et botaniques. Pour les prévisions, nous utilisons une analyse de scénarios étayée par des avis d'experts, où le taux d'adoption, l'acceptation réglementaire des substances actives biologiques et la rentabilité des cultures sont ajustés conjointement. Lorsque les détails au niveau produit sont limités, les lacunes sont traitées par des hypothèses de répartition prudentes, que nous retestons lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs passages afin qu'une donnée d'entrée atypique ne détermine pas le total du marché. Nous comparons les valeurs modélisées à des signaux indépendants tels que l'orientation des dépenses en protection des cultures, les changements dans les produits biologiques enregistrés, et des indices commerciaux ou d'approvisionnement suggérant des contraintes ou des hausses, puis nous examinons les valeurs aberrantes avant validation finale.

Si un écart important est constaté, les hypothèses relatives au taux d'application, à la pénétration ou à la tarification sont revues, et des appels de suivi sont déclenchés auprès des répondants les plus pertinents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires ou des chocs de demande soudains. Avant livraison, un analyste effectue une dernière vérification afin que les clients reçoivent la vision la plus récente, alignée sur l'année de base et le cadre de prévision.

Estimation du marché japonais des biopesticides par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les biopesticides au Japon peuvent sembler très éloignées les unes des autres, même lorsque le récit de croissance semble similaire, car chaque éditeur délimite le marché différemment et applique ensuite des hypothèses différentes de tarification et d'adoption. Les différences proviennent aussi du choix de l'année de base, du calendrier des taux de change et de la rapidité avec laquelle les estimations sont actualisées après de nouveaux enregistrements ou évolutions de la demande.

Certains chiffres publiés intègrent les biopesticides dans une catégorie plus large d'intrants agricoles biosourcés, ou incluent des usages de lutte antiparasitaire hors cultures qui gonflent le volume de dépenses. Dans le dimensionnement de Mordor Intelligence, seuls les produits biopesticides utilisés pour la protection des cultures au Japon sont comptabilisés, et la valeur est ancrée à une demande déterminée par la superficie cultivée, avec des taux d'application validés par entretiens et des fourchettes de prix par hectare.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 185,00 millions USD (2025) | |

| Cabinet de conseil mondial A | 300,00 millions USD (2024) | Utilise une année de base différente et tend à appliquer une tarification moyenne plus élevée sans rendre transparente la logique de superficie cultivée et de taux d'application, ce qui peut faire augmenter la valeur alors que l'adoption reste inégale selon les cultures. |

| Revue commerciale B | 242,00 millions USD (2025) | Combine souvent des dépenses plus larges en intrants agricoles biologiques et s'appuie sur des courbes de croissance simplifiées, ce qui peut surestimer la demande si des usages sur cultures non alimentaires ou des solutions biologiques adjacentes sont inclus. |

L'écart entre les sources s'explique principalement par ce qui est inclus autour de la définition centrale du biopesticide et par la manière dont le prix et l'adoption sont reportés d'une année à l'autre. En rattachant l'estimation à des moteurs observables de culture et d'utilisation, puis en vérifiant ces hypothèses avec les retours des canaux locaux, le chiffre final reste plus facile à auditer et à reproduire lors des mises à jour du marché.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des biopesticides au Japon ?

Le marché est évalué à 211,05 millions USD en 2026 et devrait atteindre 408,13 millions USD d'ici 2031.

Quel est le taux de croissance attendu du marché ?

Il devrait se développer à un TCAC de 14,08 % jusqu'en 2031.

Quel segment détient la plus grande part ?

Les bioinsecticides sont en tête avec une part de 37,40 %, portés par la nécessité de contrôler les ravageurs résistants aux pyréthroïdes.

Qui sont les principaux acteurs du marché ?

Valent Biosciences, Bayer Crop Science, BASF, Koppert Biological Systems et UPL sont les principales entreprises en termes de ventes actuelles.

Dernière mise à jour de la page le: