Taille et Part du Marché des Biopesticides au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

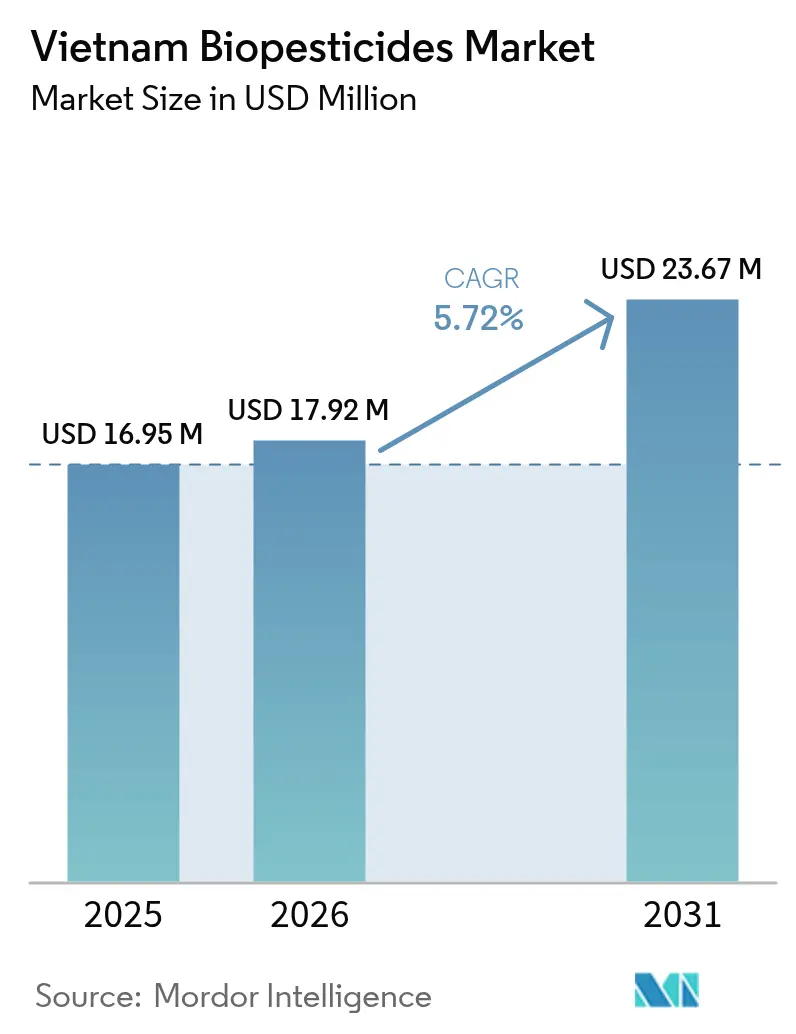

| Taille du marché de l'année de base (2025) | 16.95 Millions de dollars américains |

| Taille du Marché (2026) | 17.92 Millions de dollars américains |

| Taille du Marché (2031) | 23.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biopesticides au Vietnam par Mordor Intelligence

La taille du marché des biopesticides au Vietnam en 2026 est estimée à 17,92 millions USD, en hausse par rapport à la valeur de 2025 de 16,95 millions USD, avec des projections pour 2031 affichant 23,67 millions USD, croissant à un TCAC de 5,72 % sur la période 2026-2031. L'horticulture orientée vers l'exportation, des normes de résidus plus strictes en Chine et dans l'Union Européenne, ainsi que les subventions gouvernementales dans le cadre de la Décision 885/QĐ-TTg créent une demande soutenue en matière de protection biologique des cultures. La prédominance des petits exploitants maintient le secteur fragmenté, mais les modèles de distribution coopérative améliorent la portée du dernier kilomètre pour les intrants biologiques de qualité supérieure. La résistance croissante aux pesticides de synthèse, notamment contre la chenille légionnaire d'automne dans le maïs et les mauvaises herbes résistantes aux herbicides dans le riz, stimule l'adoption de solutions microbiennes. Les afflux d'investissements de la part d'acteurs nationaux et étrangers accélèrent la formulation de solutions innovantes qui répondent à l'humidité tropicale du Vietnam et aux capacités limitées de la chaîne du froid.

Principaux Enseignements du Rapport

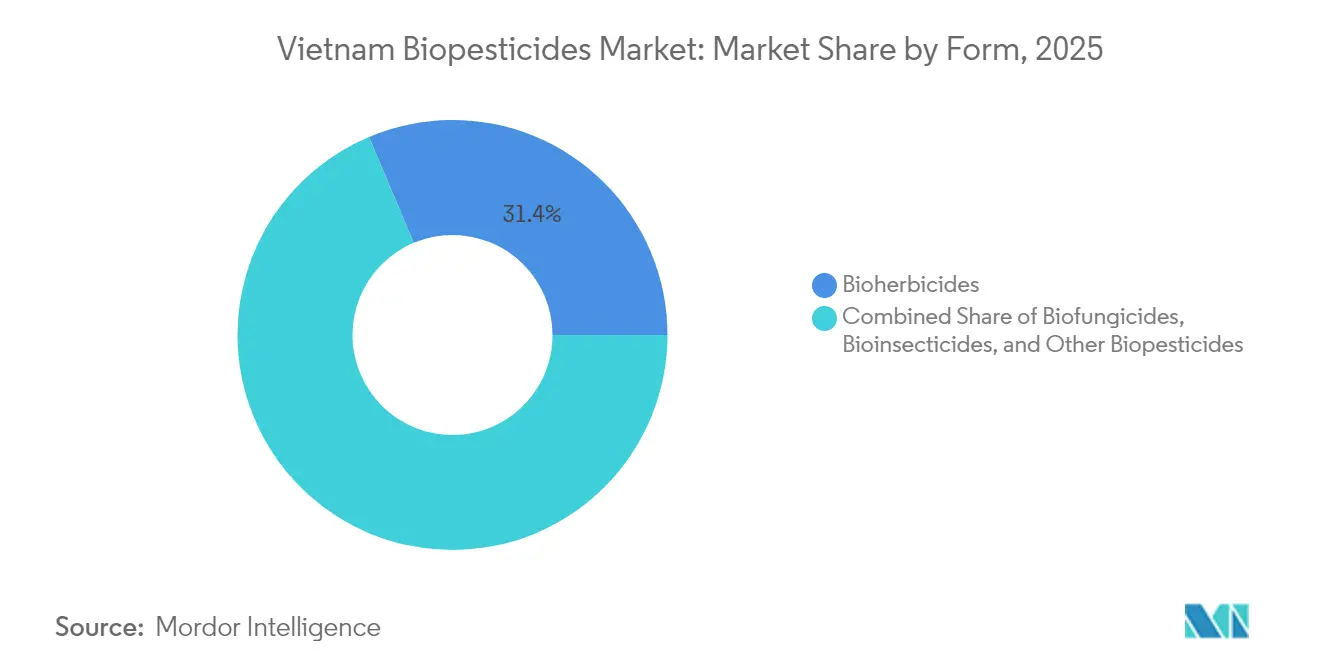

- Par forme, les bioherbicides représentaient 31,35 % de la taille du marché des biopesticides au Vietnam en 2025, tandis que les bioinsecticides devraient se développer à un TCAC de 6,83 % d'ici 2031.

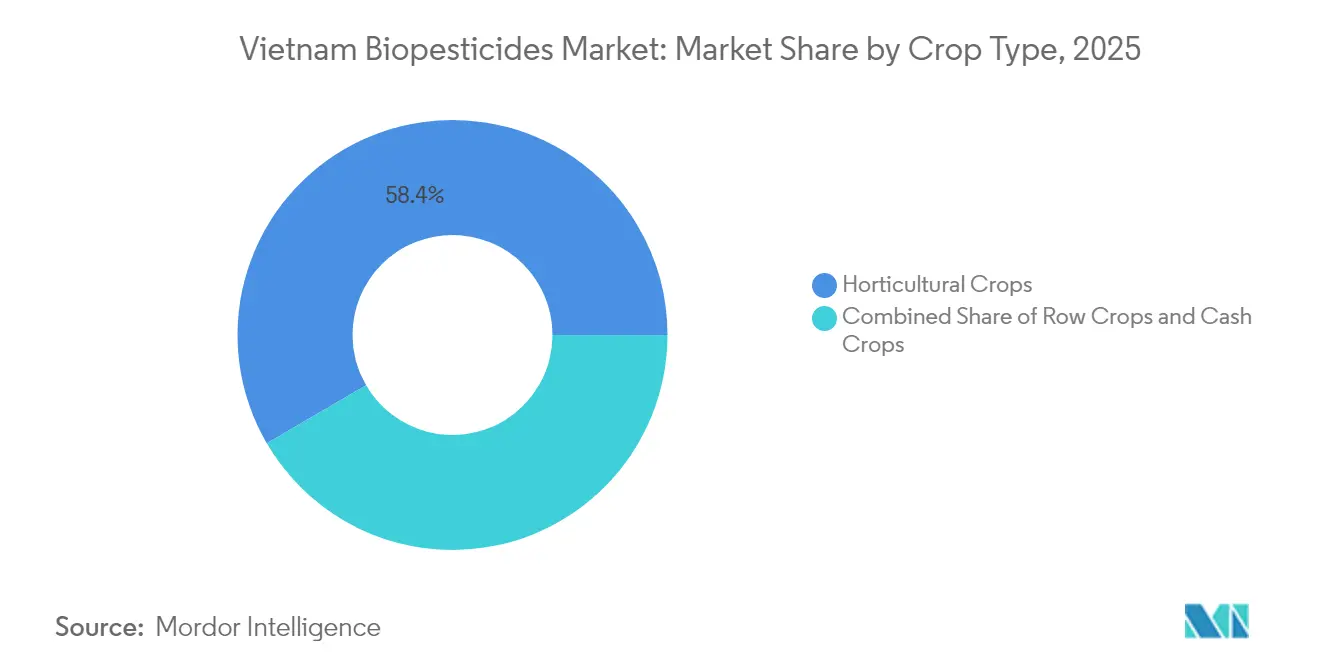

- Par type de culture, les cultures horticoles représentaient 58,40 % de la part du marché des biopesticides au Vietnam en 2025, et les cultures de rente devraient croître à un TCAC de 5,95 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Biopesticides au Vietnam

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Subventions gouvernementales pour l'adoption d'intrants biologiques | +1.8% | Delta du Mékong et Hauts Plateaux du Centre | Moyen terme (2 à 4 ans) |

| Demande tirée par les exportations de produits horticoles sans résidus | +1.5% | Concentration nationale sur Binh Thuan, Dong Nai et Dak Lak | Court terme (≤ 2 ans) |

| Résistance croissante aux produits chimiques de synthèse | +1.2% | Zones rizicoles et maraîchères intensives | Long terme (≥ 4 ans) |

| Intégration des biopesticides dans les programmes nationaux de Lutte Intégrée contre les Ennemis des Cultures (LIEC) | +1.0% | Provinces pilotes à orientation exportatrice | Moyen terme (2 à 4 ans) |

| Expansion des vergers de pitayas et de durians | +0.8% | Delta du Mékong et Hauts Plateaux du Centre | Court terme (≤ 2 ans) |

| Règles de l'Union Européenne sur la taxe carbone aux frontières appliquées aux exportations agricoles | +0.7% | Ceintures de café et de poivre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions Gouvernementales pour l'Adoption d'Intrants Biologiques

La Décision 885/QĐ-TTg élargit les subventions directes à l'achat, les parcelles de démonstration et le soutien à la certification pour les intrants biologiques, réduisant les coûts d'entrée pour les petits exploitants cultivant moins de 1 hectare[1]Source : Vietnam Agriculture, « Les exportations de pitaya de Binh Thuan augmentent de plus de 20 % », vietnamagriculture.nongnghiep.vn. Les agents de vulgarisation du Delta du Mékong signalent une hausse de 20 % des essais de biopesticides sur le terrain en 2025, témoignant d'une confiance croissante dans les formulations microbiennes. La conception des subventions englobe également la formation technique, ce qui contribue à limiter les mauvaises utilisations et à améliorer l'efficacité en exploitation agricole. Contrairement aux pays voisins qui subventionnent principalement les intrants de synthèse, le Vietnam alloue des fonds aux alternatives biologiques, signalant un changement stratégique de politique qui favorise la fabrication nationale et les investissements étrangers.

Demande Tirée par les Exportations de Produits Horticoles sans Résidus

Les exportations de fruits ont dépassé 6 milliards USD en 2024, et les importateurs imposent désormais des limites maximales de résidus plus strictes qui favorisent les protections biologiques. La Chine a averti les fournisseurs vietnamiens de durians en juin 2025 que les cargaisons non conformes seraient renvoyées, provoquant une augmentation des commandes de biopesticides à délai d'application nul[2]Source : Centre OMC, « Garantir la qualité pour une croissance durable des exportations de durians », wtocenter.vn. Le projet sur les Obstacles Techniques Normatifs aux Échanges a réduit de 50 % les Limites Maximales de Résidus (LMR) pour le pitaya et les légumes, incitant les producteurs à remplacer les traitements de synthèse par des solutions microbiennes répondant aux contrôles de multiples marchés. Les transformateurs paient des primes de prix de 8 % pour les produits biologiques certifiés, compensant le coût initial plus élevé des biopesticides.

Résistance Croissante aux Produits Chimiques de Synthèse

La résistance de la chenille légionnaire d'automne a poussé l'adoption du maïs biotechnologique à 50 % de la superficie en maïs fourrager du Vietnam, démontrant la disposition des agriculteurs à changer d'intrants lorsque les options chimiques échouent[3]Source : Portail de Long An, « Le Vietnam s'impose comme puissance mondiale du durian », eng.longan.gov.vn. Des recherches présentées lors de la Conférence Internationale sur la Biotechnologie de 2025 ont montré que les formulations de Bacillus subtilis se lient efficacement aux agents pathogènes Phytophthora qui menacent le poivre et le café. Les populations de mauvaises herbes dans les rizières en terrasses présentent des niveaux de résistance au glyphosate supérieurs à 40 %, accélérant ainsi la demande en bioherbicides. Les agents biologiques à modes d'action multiples freinent le développement ultérieur de la résistance, les rendant indispensables à une protection durable des cultures.

Intégration des Biopesticides dans les Programmes Nationaux de Lutte Intégrée contre les Ennemis des Cultures

Le Ministère de l'Agriculture et du Développement Rural intègre les agents microbiens en tant que composantes essentielles et non accessoires dans les directives de Lutte Intégrée contre les Ennemis des Cultures (LIEC), assurant un approvisionnement coordonné via les coopératives et les groupements d'agriculture contractuelle. Les écoles pratiques consacrent désormais deux des six modules de formation au biocontrôle, comblant les lacunes de connaissances qui décourageaient autrefois les petits exploitants. Les budgets provinciaux financent le suivi et l'évaluation, documentant les gains de rendement qui renforcent la confiance des agriculteurs. L'alignement avec la LIEC crée également des signaux de demande prévisibles pour les fournisseurs, leur permettant de planifier efficacement les volumes et de stabiliser les prix.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible confiance des agriculteurs dans l'efficacité sur le terrain | –1.2% | Régions de petits exploitants à l'échelle nationale | Court terme (≤ 2 ans) |

| Distribution fragmentée et lacunes de la chaîne du froid | –0.8% | Provinces du Nord | Moyen terme (2 à 4 ans) |

| Dégradation de la durée de conservation due à l'humidité | –0.6% | Zones à climat tropical | Long terme (≥ 4 ans) |

| Protocoles locaux d'essai de bioefficacité incohérents | –0.4% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible Confiance des Agriculteurs dans l'Efficacité sur le Terrain

Les petits exploitants gérant des parcelles de moins de 1 hectare dépendent de rendements prévisibles pour sécuriser des revenus ménagers inférieurs à 1 000 USD par hectare, leur laissant peu de tolérance pour la variabilité des performances. La survie microbienne variable sous des microclimats disparates érode la confiance, surtout lorsque les pesticides de synthèse produisent un effet visible d'élimination en quelques heures. Les parcelles de démonstration réduisent le scepticisme, mais l'adoption reste prudente. Les agents de vulgarisation provinciaux notent qu'une seule application de biopesticide échouée peut décourager un village entier, soulignant la nature délicate de la réputation dans les communautés agricoles soudées.

Distribution Fragmentée et Lacunes de la Chaîne du Froid

La capacité de stockage frigorifique du Vietnam devrait atteindre seulement 1,7 million de palettes d'ici 2028, avec des installations concentrées près de Hô Chi Minh-Ville, laissant les pôles du nord avec une réfrigération limitée. La plupart des détaillants d'intrants opèrent sans salles à température contrôlée, forçant les produits biologiques dans des conditions ambiantes instables lors du transit. Les interruptions d'électricité augmentent les coûts d'exploitation par une consommation accrue de carburant pour les générateurs, décourageant les petits distributeurs de stocker des formulations microbiennes. La mosaïque de distribution gonfle les prix du dernier kilomètre jusqu'à 15 % par rapport aux pesticides de synthèse, érodant l'avantage de coût des subventions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Les Bioherbicides Dominent, les Bioinsecticides s'Accélèrent

Les bioherbicides représentaient 31,35 % de la part du marché des biopesticides au Vietnam en 2025, portés par les foyers de mauvaises herbes résistantes au glyphosate dans les rizières. Les formulations à base de Bacillus sont compatibles avec l'équipement de pulvérisation existant, facilitant la substitution sans nécessiter de nouvelles dépenses d'investissement. Toutefois, les bioinsecticides affichent le TCAC le plus rapide de 6,83 % d'ici 2031, propulsés par les dégâts de la chenille légionnaire d'automne ayant causé des pertes de rendement allant jusqu'à 30 % dans les champs de maïs non traités. Les formulateurs développent des poudres mouillables et des dispersions huileuses qui résistent à une forte humidité, préservant la puissance lors de l'application sur le terrain.

Parallèlement, les biofongicides gagnent du terrain dans les vergers de durians en raison de la recrudescence des infections à Phytophthora. Cependant, les obstacles réglementaires ralentissent l'approbation de nouvelles matières actives. D'autres catégories, telles que les bionématicides, restent de niche mais attractives pour les producteurs de poivre et de café aux prises avec des nématodes à galles. L'intensification des activités de recherche et développement annonce un menu de produits élargi qui élargira le marché des biopesticides au Vietnam sur l'horizon de prévision.

Par Type de Culture : L'Horticulture en Tête, les Cultures de Rente Gagnent en Dynamisme

Les cultures horticoles détenaient 58,40 % des revenus de 2025, reflétant l'orientation exportatrice sur le pitaya, le durian et les légumes destinés à la Chine et à l'Union Européenne. Les primes de certification sans résidus élargissent les différentiels de revenus, permettant aux producteurs d'absorber des coûts d'intrants biologiques plus élevés. La part du marché des biopesticides au Vietnam pour l'horticulture devrait rester dominante jusqu'en 2031, à mesure que la superficie des vergers continue de s'étendre.

Les cultures de rente, principalement le café et le poivre, enregistrent le TCAC le plus élevé de 5,95 % porté par les politiques carbone de l'Union Européenne qui récompensent les chaînes d'approvisionnement à faibles émissions. La taille du marché des biopesticides au Vietnam pour les cultures de rente devrait augmenter, sous l'impulsion des mandats des transformateurs. Les producteurs de riz et de maïs adoptent les biopesticides de manière sélective, contraints par des marges serrées malgré les compensations des subventions. Les producteurs dans des régimes d'agriculture contractuelle bénéficient toutefois du financement par les agrégateurs qui répartissent les coûts sur de plus grands volumes. Ce dualisme exige des fournisseurs qu'ils adaptent leurs stratégies de portefeuille et de tarification à l'économie de chaque culture, en équilibrant les produits spécialisés à forte marge avec les produits de grande consommation axés sur le volume.

Analyse Géographique

Le Delta du Mékong contribue la plus grande tranche de revenus car il concentre 30 % des vergers de durians et abrite la majeure partie des infrastructures de conditionnement de fruits et de stockage frigorifique. La proximité des ports de Cần Thơ et de Hô Chi Minh-Ville réduit les coûts logistiques, permettant un réapprovisionnement rapide des stocks sensibles à la température. Les gouvernements provinciaux cofinancent les écoles pratiques de LIEC, générant une diffusion entre pairs qui accélère l'adoption. Les Hauts Plateaux du Centre affichent la croissance la plus rapide avec les nouvelles plantations de durians et de café sur les fertiles sols de basalte rouge. Les coopératives de Dak Lak sécurisent des contrats d'approvisionnement en vrac qui réduisent les prix des intrants de 12 % en dessous du prix de détail, élargissant la portée auprès des petits exploitants.

Les provinces du Nord sont à la traîne en raison d'un stockage frigorifique limité et d'une distribution fragmentée. Néanmoins, les maraîchers près de Hanoï se tournent vers les biocontrôles parce que les supermarchés imposent des plafonds stricts de résidus. Des projets pilotes à Bac Giang ont démontré une augmentation du rendement de 15 % lorsque les biofongicides remplacent les fongicides de synthèse pendant les étés humides. Ces succès favorisent des subventions de réplication, mais les lacunes d'infrastructure persistent. Les régions côtières ajoutent une demande incrémentale provenant des systèmes de rotation crevettes-riz où les nématicides microbiens réduisent les charges d'agents pathogènes dans le sol.

L'intensité des programmes gouvernementaux varie selon les régions. Les provinces du Sud reçoivent un financement prioritaire lié aux objectifs de revenus d'exportation, et les provinces du Nord s'appuient davantage sur des parcelles de démonstration soutenues par des donateurs. Les fournisseurs déploient donc un système de distribution en étoile, stockant les inventaires dans les pôles du sud et expédiant de plus petits lots vers le nord sous emballage isolant. Cette flexibilité amortit les fluctuations de la demande régionale causées par les conditions météorologiques ou les changements de politique commerciale, assurant une couverture nationale du marché des biopesticides au Vietnam.

Paysage Concurrentiel

Les cinq premières entreprises ne contrôlaient qu'une part limitée des ventes de 2024, soulignant la fragmentation qui favorise les entrants de niche. Vietnam Pesticide Joint Stock Company est en tête grâce à la solidité de sa production localisée et de ses 2 300 points de vente au détail. Marrone Bio Innovations, Inc. suit, en s'appuyant sur des souches exclusives et des coentreprises avec des coopératives provinciales pour la livraison du dernier kilomètre. Les start-ups nationales exploitent la recherche des laboratoires du secteur public pour développer des formulations compétitives en termes de coûts, bénéficiant d'exemptions de droits de douane sur les équipements de fermentation.

La priorité concurrentielle se tourne vers l'ingénierie de formulation plutôt que vers de nouveaux actifs, car la chaleur et l'humidité tropicales accélèrent la dégradation microbienne, rendant difficile le maintien de la stabilité des produits. La technologie liquide Furity de Seipasa prolonge la durée de conservation du Bacillus jusqu'à 15 mois dans des conditions ambiantes de 35 °C. UPL Ltd. utilise un conditionnement en sachets qui se dissout dans les mélanges de cuve, simplifiant la manipulation pour les petits exploitants. Corteva Agriscience LLC et ses partenaires ONG locaux forment les agriculteurs dans les provinces des Hauts Plateaux du Centre, fidélisant la marque par le service plutôt que par les guerres de prix.

Les perspectives de fusions et acquisitions augmentent à mesure que les acteurs étrangers recherchent une expertise réglementaire et une envergure de distribution. Les entreprises nationales dotées d'une expertise en matière d'enregistrement provincial deviennent des cibles attractives, promettant une voie accélérée vers le marché pour les actifs mondiaux en attente dans le pipeline. Dans le même temps, des règles strictes sur le contenu local encouragent la fabrication sous contrat, donnant aux formulateurs vietnamiens un levier dans les négociations sur les redevances de transfert de technologie. Dans l'ensemble, la concurrence reste coopérative plutôt que combative car le marché peine encore à convertir les utilisateurs de pesticides conventionnels, laissant un espace blanc suffisant pour tous les participants au marché des biopesticides au Vietnam.

Leaders du Secteur des Biopesticides au Vietnam

Vietnam Pesticide Joint Stock Company

Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.)

UPL Ltd.

Sumitomo Chemical Co., Ltd.

Corteva Agriscience LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO) et le Département de la Protection des Végétaux du Vietnam ont lancé un Plan National de Gestion Intégrée de la Santé des Végétaux (GISV). Cette initiative vise à renforcer les solutions biologiques pour la protection des cultures, en mettant l'accent sur la gestion des risques phytosanitaires dans le contexte du changement climatique et de l'adoption des technologies numériques. Le plan cherche également à intégrer la GISV dans les programmes de formation agricole à travers le pays.

- Octobre 2023 : Bayer a introduit son premier biofongicide, SERENADE SC, au Vietnam. Le produit est basé sur la souche brevetée Bacillus subtilis QST 713 et assure un contrôle des maladies à large spectre, des délais de quarantaine courts et des cultures sans résidus, en adéquation avec des normes d'exportation strictes. Il est certifié par l'OMRI et l'ECOCERT pour une utilisation en agriculture biologique. De plus, Bayer a signé un Protocole d'Accord (MoU) avec PepsiCo pour promouvoir des pratiques agricoles durables au Vietnam.

Périmètre du Rapport sur le Marché des Biopesticides au Vietnam

Les biopesticides sont des substances dérivées de sources naturelles ou biologiques, utilisées pour gérer les ravageurs tels que les insectes, les mauvaises herbes, les champignons et d'autres organismes nuisibles. Ils sont conçus pour minimiser l'impact environnemental et les risques pour la santé humaine. Les biopesticides comprennent les pesticides microbiens, les pesticides d'origine végétale et les agents biochimiques qui soutiennent une protection durable des cultures. Le Rapport sur le Marché des Biopesticides au Vietnam est Segmenté par Forme : Biofongicides, Bioherbicides, Bioinsecticides et Autres Biopesticides ; par Type de Culture : Cultures de Rente, Cultures Horticoles et Grandes Cultures. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres Biopesticides |

| Cultures de Rente |

| Cultures Horticoles |

| Grandes Cultures |

| Forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres Biopesticides | |

| Type de Culture | Cultures de Rente |

| Cultures Horticoles | |

| Grandes Cultures |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biopesticides appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les Grandes Cultures (Céréales, Légumineuses, Oléagineux), les Cultures Horticoles (Fruits et Légumes) et les Cultures de Rente (Cultures de Plantation, Cultures à Fibres et Autres Cultures Industrielles)

- FONCTION - La fonction de Protection des Cultures des produits biologiques agricoles inclut les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, qui causent des dommages aux cultures et des pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures de Rente | Les cultures de rente sont des cultures non destinées à la consommation directe, vendues en tout ou en partie pour la fabrication de produits finis à des fins lucratives. |

| Lutte Intégrée contre les Ennemis des Cultures (LIEC) | La LIEC est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les biocontrôles, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de croissance. Parmi les exemples d'agents de biocontrôle bactériens couramment utilisés, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit de Protection des Végétaux (PPV) | Un produit de protection des végétaux est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour obtenir une efficacité optimale du produit. |

| Agent Pathogène | Un agent pathogène est un organisme provoquant une maladie chez son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le recours aux pesticides chimiques. |

| Nématodes Entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize Vésiculaire-Arbusculaire (MVA) | Les champignons MVA sont des espèces de champignons mycorhiziens. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des microorganismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles par des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ce sont des alternatives aux pesticides chimiques, reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais Organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de Protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de Croissance des Plantes (RCP) | Les Biostimulants/Régulateurs de Croissance des Plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du Sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, notamment la fertilité et la structure du sol. |

| Extrait d'Algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des graines et l'établissement des cultures, la croissance totale des plantes et la productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) représentent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries Symbiotiques Fixatrices d'Azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'Azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| SRA (Service de Recherche Agronomique) | Le SRA est le principal organisme de recherche scientifique interne du Département américain de l'Agriculture (USDA). Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations Phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents vérifient ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des végétaux. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique entre des champignons et les racines nourricières de plantes supérieures dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et Finalisation : À cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.